Tamanho e Participação do Mercado de MNO de Telecom da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom da Alemanha pela Mordor Intelligence

O Mercado de MNO de Telecom da Alemanha foi avaliado em USD 14,25 mil milhões em 2025 e estima-se que cresça de USD 14,84 mil milhões em 2026 para atingir USD 18,19 mil milhões até 2031, a uma CAGR de 4,15% durante o período de previsão (2026-2031).

Os investimentos em modernização de redes que se aproximam de EUR 50 mil milhões até 2030, a Estratégia Gigabit federal e os rápidos lançamentos de 5G autónomo estão a sustentar o momentum, mesmo com a moderação do crescimento económico. Os operadores estão a priorizar a cobertura de fibra até ao lar, pacotes de convergência fixo-móvel e automação de redes habilitada por IA para reforçar a receita média por utilizador (ARPU) e reduzir os custos operacionais. A digitalização empresarial, particularmente nos clusters de manufatura e automóvel, está a acelerar a procura por conectividade premium, enquanto o tráfego de dados dos consumidores continua a crescer impulsionado pelo streaming. A pressão regulatória, incluindo regras rigorosas de eficiência energética e obrigações de cobertura de espectro, está a reformular as prioridades de alocação de capital e a empurrar os operadores menores em direção a parcerias ou saída do mercado.

Principais Conclusões do Relatório

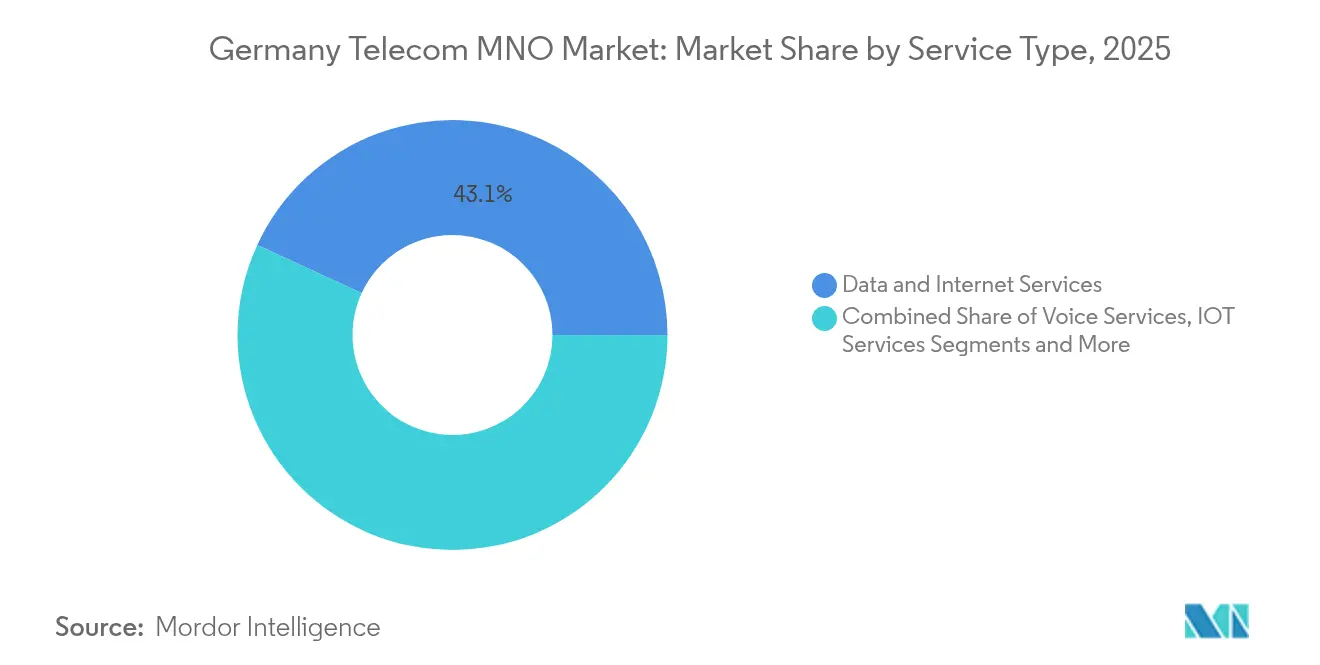

- Por tipo de serviço, os Serviços de Dados e Internet capturaram 43,12% da participação do mercado de telecom alemão em 2025.

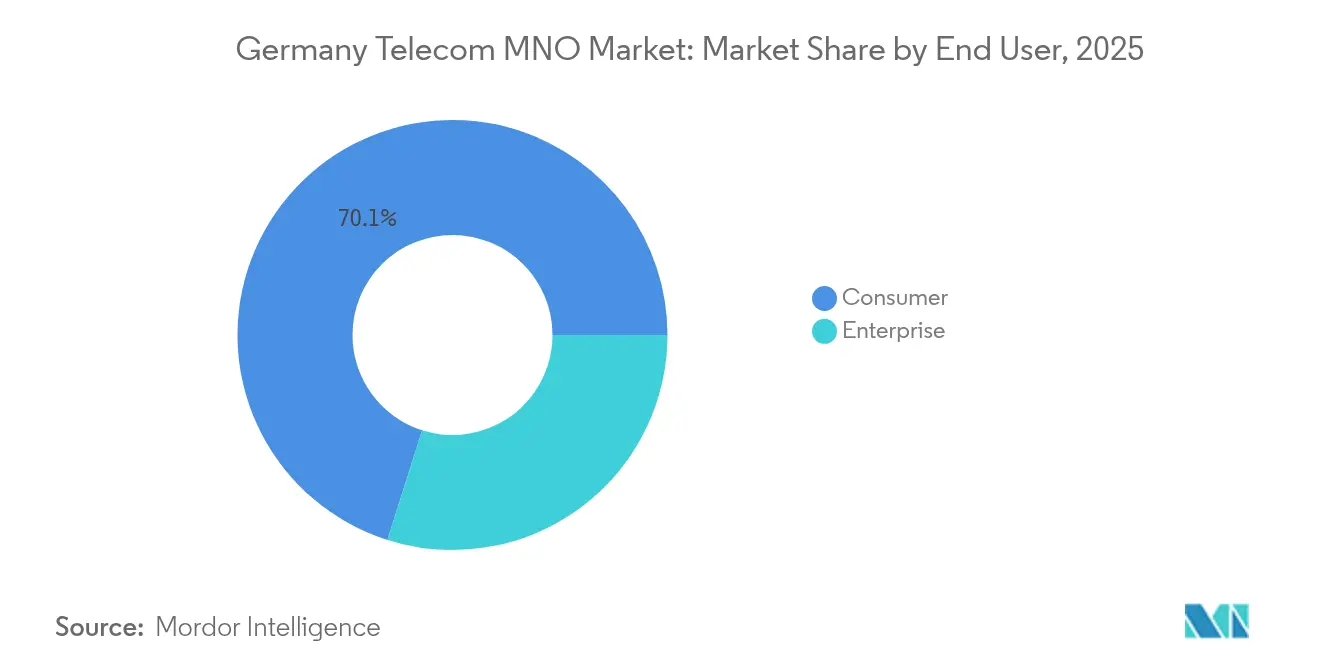

- Por utilizador final, os serviços empresariais estão projetados para crescer a uma CAGR de 4,62% entre 2025 e 2031, superando o crescimento do consumidor.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de MNO de Telecom da Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de FTTH e metas gigabit do governo | +1.2% | Nacional, ganhos urbanos iniciais | Médio prazo (2-4 anos) |

| Lançamentos rápidos de 5G autónomo impulsionando a procura de eMBB | +0.9% | Nacional, regiões industriais | Curto prazo (≤ 2 anos) |

| Digitalização empresarial e adoção de redes de campus | +0.7% | Polos de manufatura em todo o país | Médio prazo (2-4 anos) |

| Pacotes de convergência fixo-móvel a impulsionar o ARPU | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Automação de redes baseada em IA a reduzir o OPEX | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Crescimento da partilha de espectro e modelos de hospedeiro neutro | +0.3% | Zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de FTTH e Metas Gigabit do Governo

A Estratégia Gigabit da Alemanha exige que 50% das instalações estejam ligadas por fibra até 2025 e cobertura quase universal até 2030, impulsionando programas de capital agressivos.[1]Ministério Federal do Digital e dos Transportes, "Estratégia Gigabit do Governo Federal," bmvi.de EUR 3 mil milhões em subsídios federais do Gigabitförderung 2.0 aceleram as construções em distritos mal servidos, enquanto a Deutsche Telekom visa 10 milhões de linhas de fibra adicionais até 2030 e a Vodafone aproveita os ativos da Unitymedia para abranger 25 milhões de residências. Os operadores com infraestruturas de fibra mais extensas obtêm ARPU mais elevado através de pacotes multi-serviço e ligações premium para empresas. As implementações iniciais criam uma fragmentação temporária do mercado favorecendo localidades ricas em fibra, mas o lançamento nacional continua a ser um pré-requisito para a competitividade a longo prazo. A execução bem-sucedida eleva diretamente as trajetórias de receita do mercado de telecom alemão, expandindo a capacidade para serviços intensivos em dados.

Lançamentos Rápidos de 5G Autónomo a Impulsionar a Procura de eMBB

Os três operadores nacionais cumpriram as metas iniciais de cobertura de 99% até 2024, e a Deutsche Telekom planeia 99% de alcance populacional em 2025.[2]Light Reading, "A Alemanha alcança 100 Mbit/s em todo o lado e em todo o momento," lightreading.com A arquitetura autónoma desbloqueia o fatiamento de rede de baixa latência, crucial para os campi de manufatura e automóvel nas instalações da BMW, Mercedes-Benz e Volkswagen. Os consumidores também estão a impulsionar o aumento de receita, já que o uso de dados móveis cresceu 30-34% em termos anuais entre os operadores, monetizado através de pacotes maiores e planos ilimitados. Os operadores ganham eficiência ao desativar os núcleos legados e ao convergir camadas de frequência, o que reduz os custos por gigabyte enquanto melhora a experiência do utilizador. Os primeiros adotantes do 5G autónomo garantem, portanto, vantagens competitivas duráveis e estimulam o crescimento incremental do mercado de telecom alemão.

Digitalização Empresarial e Adoção de Redes de Campus

A economia de IoT industrial duplicou para EUR 16,8 mil milhões entre 2017 e 2022, com o IoT automóvel a crescer mais de 20% ao ano à medida que as fábricas integram redes de sensores e plataformas de veículos conectados. As soluções de campus 5G privadas oferecem débito garantido e segurança, permitindo aos operadores cobrar tarifas premium. A Vodafone destinou EUR 250 milhões para telefonia em nuvem B2B e comunicações unificadas, enquanto as redes de campus da Deutsche Telekom na BMW, Mercedes-Benz e Tesla ilustram a disponibilidade para pagar por conectividade de missão crítica. As pequenas e médias empresas também estão a migrar para a colaboração baseada em nuvem, embora a sensibilidade ao preço limite a adoção premium. Não obstante, os contratos empresariais sustentam segmentos de maior margem e reforçam a trajetória de expansão liderada pelas empresas do mercado de telecom alemão.

Pacotes de Convergência Fixo-Móvel a Impulsionar o ARPU

As ofertas integradas que combinam banda larga, móvel e entretenimento são centrais para a redução de churn. A lei de julho de 2024 que aboliu as taxas de cabo cobradas pelos proprietários obrigou os fornecedores a competir diretamente por 12 milhões de residências, intensificando a necessidade de propostas convergentes atrativas. A Deutsche Telekom, a O2, a Vodafone e a Sky promovem agora estruturas de desconto e faturação unificada que elevam o ARPU doméstico e reduzem os custos de aquisição. As oportunidades de venda cruzada surgem à medida que os assinantes migram de serviço único para pacotes triplos ou quádruplos, mitigando a pressão de preços nos segmentos individuais. O sucesso da estratégia depende, no entanto, de uma integração de serviços perfeita e de preços transparentes percebidos como valiosos pelos consumidores sensíveis ao preço.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lei de cabo-TV para MDU a reduzir a receita fixa | −0.8% | Mercados de arrendamento urbano | Curto prazo (≤ 2 anos) |

| Regras rigorosas de eficiência energética a aumentar o capex | −0.4% | Nacional | Médio prazo (2-4 anos) |

| Elevado encargo de capex de fibra e 5G para os desafiantes | −0.3% | Nacional, operadores menores | Médio prazo (2-4 anos) |

| Migração de voz OTT a corroer as receitas legadas | −0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lei de Cabo-TV para MDU a Reduzir a Receita Fixa

A revogação em julho de 2024 do Nebenkostenprivileg removeu a inclusão automática da televisão por cabo nas faturas de arrendamento, expondo a base de assinantes MDU da Vodafone à concorrência direta e reduzindo o grupo de 8,5 milhões para 4 milhões de contas.[3]Telecoms, "A Alemanha ofusca o Primeiro Semestre Sólido da Vodafone," telecoms.com Estima-se que EUR 800 milhões em receita anual estejam em risco a nível setorial, com a Tele Columbus a perder 40% dos clientes de TV em apenas alguns meses. Plataformas de streaming como a Netflix, Amazon Prime, Waipu e Zattoo competem agora pelas mesmas residências sem suportar os custos de rede, intensificando a pressão de preços. Os operadores devem reposicionar a TV em pacotes convergentes para defender a sua quota, mas os picos de churn a curto prazo e a compressão do EBITDA continuam a ser prováveis.

Regras Rigorosas de Eficiência Energética a Aumentar o Capex

As diretivas europeias de sustentabilidade exigem reduções mensuráveis no consumo de energia das redes, obrigando os operadores a investir em fontes renováveis, unidades de rádio com arrefecimento líquido e software avançado de gestão de energia. Estes gastos aumentam os custos de implementação de 5G por local precisamente quando a intensidade competitiva cresce, comprimindo o fluxo de caixa livre. Os operadores mais pequenos não têm as economias de escala para distribuir os gastos com conformidade ambiental, empurrando-os para a partilha de infraestrutura ou consolidação. Embora as credenciais ambientais possam aumentar o apelo da marca, o encargo de capital a curto prazo restringe a capacidade de expansão do mercado de telecom alemão ao desviar fundos de projetos geradores de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Lideram a Evolução do Mercado

Os Serviços de Dados e Internet geraram USD 6,15 mil milhões em 2025, 43,12% da quota do mercado de telecom alemão, e têm uma previsão de CAGR de 4,33% até 2031, suportada pelo streaming de vídeo e pela conectividade de nuvem empresarial. Os operadores documentaram aumentos de dados móveis — Vodafone de 34% para 1,8 mil milhões de GB, Deutsche Telekom de 30% para 2,4 mil milhões de GB, e O2 para além de 3 mil milhões de GB — enquanto o consumo fixo ultrapassou 121 mil milhões de GB com cargas domésticas médias de 275 GB mensais. O 5G autónomo e as atualizações de fibra sustentam níveis de serviço diferenciados que obtêm preços premium dos utilizadores industriais que procuram garantias de fatia de rede. Consequentemente, os ganhos do tamanho do mercado de telecom alemão ao nível do segmento continuarão a eclipsar as categorias legadas.

Os Serviços de Voz ainda geraram USD 3,91 mil milhões (quota de 27,45%) em 2025, mas a migração para OTT e os planeados enceramentos de 2G até 2028 pressagiam uma contração gradual. A Telefónica Deutschland já encaminha 80% das chamadas via VoLTE, e tanto a Deutsche Telekom como a Vodafone estão a realocar espectro para o 5G. Os Serviços de IoT e M2M, avaliados em USD 1,36 mil milhões em 2025, exibem a CAGR mais rápida de 4,45%, refletindo a liderança da Alemanha em fábrica conectada e telemática automóvel. Os serviços de Pay-TV e outros serviços de valor acrescentado enfrentam concorrência direta do streaming, mas as receitas de roaming e tráfego grossista estão a recuperar juntamente com as viagens internacionais. À medida que os produtos centrados em dados superam a voz, a combinação global do portfólio desloca-se para categorias de maior crescimento e maior margem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Utilizador Final: O Segmento Empresarial Impulsiona o Crescimento Premium

As contas empresariais geraram USD 4,26 mil milhões em 2025, equivalente a 29,90% do mercado de telecom alemão, e deverão expandir-se para USD 5,59 mil milhões até 2031 a uma CAGR de 4,62%. As redes 5G privadas e os projetos de IoT industrial nos setores automóvel e de maquinaria conferem poder de fixação de preços porque as garantias de latência e as garantias de segurança são de missão crítica. O tamanho do mercado de telecom alemão para contratos de rede de campus está a crescer à medida que os fabricantes digitalizam as linhas de produção e as zonas de teste de veículos autónomos. O fundo B2B de EUR 250 milhões da Vodafone e os acordos multi-instalações da Deutsche Telekom destacam o foco dos operadores em contas de elevado valor que atenuam a volatilidade. A adoção agressiva de telefonia em nuvem entre as PME acrescenta camadas incrementais, embora a receita média por linha permaneça abaixo dos referenciais das grandes empresas.

Os serviços ao consumidor retiveram USD 9,99 mil milhões em 2025, 70,10% do mercado de telecom alemão. O tráfego de dados cresceu 30-34% em termos anuais nas principais redes, mas a intensa rivalidade de preços moderou o aumento do ARPU. As alterações regulatórias, incluindo a mudança na faturação da televisão por cabo, corroeram os fluxos de receita fixos legados, obrigando os fornecedores a realizar venda cruzada de pacotes de móvel e entretenimento. O crescimento futuro depende da adoção generalizada da convergência fixo-móvel, de planos de dados 5G premium e de parcerias de conteúdo diferenciadas. Embora a adoção global pelos consumidores sustente o volume, a recuperação da margem dependerá de uma fixação de preços disciplinada e de iniciativas de fidelização que limitem o churn.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Panorama regulatório

As operadoras de redes móveis da Alemanha operam sob a Lei de Telecomunicações (TKG 2021), com supervisão setorial da Bundesnetzagentur (BNetzA). A orientação política continua a ser moldada pela Estratégia Gigabit federal e por mecanismos de subsídio para áreas carentes. Em janeiro de 2026, a BNetzA publicou uma abordagem regulatória para a migração de cobre para fibra, delineando um processo mais baseado em regras para o desligamento do cobre e a gestão da migração, o que afeta a economia da rede fixa incumbente e o momento das ofertas de convergência fixo-móvel lideradas por fibra.

Em 2026, os requisitos de segurança e fiscalização foram ainda mais rigorosos. As etapas de implementação da NIS2 exigem que as operadoras relevantes registrem suas atividades junto ao Escritório Federal de Segurança da Informação (BSI) até 6 de março de 2026, e a BNetzA vem desenvolvendo obrigações de segurança mais granulares e baseadas em risco para provedores de telecomunicações. Separadamente, a TKG foi emendada em 12 de maio de 2026, alinhando as regras nacionais ao Regulamento de Roaming da UE (UE) 2022/612 e reforçando os poderes de fiscalização da BNetzA, reforçando prioridades de investimento orientadas pela conformidade, juntamente com obrigações de espectro e cobertura.

Panorama Competitivo

O quadro regulatório nacional da Alemanha impulsiona uma cobertura de base homogénea, mas as disparidades regionais na densidade de fibra e na concentração industrial criam nichos de receita. Os estados do sul, como a Baviera e Bade-Vurtemberga, albergam densos clusters automóveis e de maquinaria onde a procura de redes de campus empresariais é mais forte, sustentando um ARPU acima da média para a Deutsche Telekom e a O2. Os estados federais do norte ficam atrás na penetração de FTTH, orientando os operadores a priorizar construções rurais subsidiadas que reforçam a expansão do tamanho do mercado de telecom alemão a longo prazo, enquanto moderam as margens a curto prazo. Centros urbanos como Berlim, Hamburgo e Munique já registam disponibilidade fixa de classe gigabit acima de 80%, permitindo a monetização antecipada do 5G autónomo através de planos integrados e entretenimento premium.

As lacunas de banda larga rural estão a diminuir à medida que o programa Gigabitförderung 2.0 subsidia comunidades não servidas. Os construtores de fibra de acesso aberto fazem parceria com operadores incumbentes sob modelos exclusivamente de grossista, alargando o alcance sem duplicar o investimento. Embora os quadros de subsídios reduzam a intensidade de capital, a complexidade de execução prolonga os prazos de implementação, exigindo capacidades robustas de gestão de projetos. Consequentemente, a velocidade de lançamento regional influencia a dinâmica competitiva: os primeiros a agir podem assegurar contratos residenciais de elevado valor, enquanto os retardatários enfrentam compressão de preços.

O tráfego transfronteiriço com a Áustria, os Países Baixos e a Polónia está a crescer à medida que o roaming regressa aos níveis pré-pandemia, aumentando as receitas de grossista. As iniciativas de centros de dados de borda em torno dos centros de internet de Frankfurt aceleram a adoção de aplicações de baixa latência, reforçando o papel da Alemanha como nexo de conectividade continental. No entanto, os diferenciais de custos de energia entre os Länder influenciam a localização da infraestrutura de rede, com localidades ricas em energias renováveis a atrair novas implementações. Os fatores geográficos específicos agregados orientam coletivamente o sequenciamento do investimento, moldando o desempenho global do mercado de telecom alemão.

Líderes do Setor de MNO de Telecom da Alemanha

Deutsche Telekom AG

Vodafone GmbH

O2 Telefonica Germany GmbH & Co. OHG

1&1 AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As regras de migração de cobre para fibra e a execução da política gigabit criam espaço para modelos de participação em fibra liderados por atacado, que permitem às operadoras móveis (MNOs) ampliar a cobertura fixa sem replicar totalmente as obras civis. Isso é visível nos acordos de compra de bitstream de longo prazo da Deutsche Telekom com as operadoras regionais e.discom e Wemacom (anunciados em maio de 2026), que apoiam maior capacidade de endereçamento para pacotes convergentes e acesso corporativo, particularmente fora das áreas urbanas de maior densidade.

Os casos de uso de conectividade e resiliência corporativa também estão avançando além da banda larga móvel clássica, para ofertas adjacentes a redes privadas (IoT industrial, conectividade gerenciada e redundância). As operadoras podem agrupar SLAs, controles de segurança e opções multiacesso em torno desses requisitos. A parceria da Telefónica Deutschland de julho de 2026 com a Unsere Grüne Glasfaser (UGG) para conectividade Fibre-to-the-Site (FTTS), e seu lançamento em julho de 2026 com a Crout de uma solução de conectividade resiliente para processos industriais críticos, refletem a contínua atividade comercial em torno de locais corporativos com suporte de fibra e conectividade IoT de missão crítica. Ao mesmo tempo, associações setoriais como a VATM e a DIALOG CONSULT apontaram compromissos de capex contínuos até 2026 para expansão de fibra e móvel, reforçando que a concorrência liderada por investimento e as estruturas de acesso aberto ou atacado continuam sendo alavancas fundamentais para diferenciação, à medida que o mercado avança na reforma de faturamento de TV a cabo pós-2024 e em maiores exigências de conformidade em segurança e eficiência energética.

Desenvolvimentos recentes do setor

- Julho de 2026: Para processos e aplicações industriais críticas, a Telefónica Deutschland e a Crout lançam a solução de conectividade resiliente CoreSIM. O lançamento tem como alvo a conectividade convergente para IoT industrial e fortalece as ofertas de conectividade corporativa e a aplicabilidade de IoT na Alemanha.

- Junho de 2026: Testes de rede de telefonia móvel via satélite de comunicações móvel-satélite digitalmente soberanas com a OQ Technology. Os testes exploram opções alternativas de backhaul e cobertura, ampliando a resiliência de rede e as opções de cobertura além das redes terrestres tradicionais.

- Junho de 2026: Atualização de expansão: 4.500 projetos de expansão de rede implementados no primeiro semestre de 2026. A atualização sinaliza um crescimento agressivo de capacidade e cobertura, apoiando ofertas combinadas de serviços móveis e fixos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita das operadoras de telecomunicações gerada na Alemanha com o fornecimento de conectividade e serviços de telecomunicações relacionados a consumidores e empresas, em acesso fixo e móvel. Reflete os gastos com serviços que os clientes pagam às operadoras, expressos em termos nominais para cada ano.

Exclusões de escopo: excluímos a venda de aparelhos e equipamentos de rede independentes, bem como serviços digitais não relacionados a telecomunicações que ficam fora do faturamento de serviços de telecomunicações das operadoras.

Visão geral da segmentação

- Receita Total de Telecom e ARPU

- Tipo de Serviço

- Serviços de Voz

- Serviços de Dados e Internet

- Serviços de Mensagens

- Serviços de IoT e M2M

- Serviços de OTT e PayTV

- Outros Tipos de Serviço (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e de Grossista, etc.)

- Utilizador Final

- Empresas

- Consumidor

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite da receita de telecomunicações na Alemanha e para compilar métricas de referência para séries temporais. Fontes públicas como o relatório anual de telecomunicações da Bundesnetzagentur, publicações estatísticas da Alemanha e da UE (por exemplo, Eurostat e Destatis), e indicadores de banda larga e móvel da OCDE nos ajudaram a alinhar terminologia e manter as definições consistentes ao longo do tempo.

Também revisamos relatórios anuais de operadoras e apresentações a investidores para obter a divisão de receita de serviços e principais estatísticas operacionais. Quando disponíveis, referenciamos publicações reguladoras sobre espectro e cobertura, além de comunicados de associações setoriais (como VATM e Bitkom) para verificar cruzadamente as visões externas de mercado. Bases de dados de patentes foram usadas seletivamente para verificar o momento de mudanças tecnológicas que tipicamente influenciam os ciclos de investimento em rede e o mix de serviços. Esta lista é ilustrativa, e referenciamos fontes adicionais para coletar dados, validar hipóteses e preencher lacunas durante a pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar quais linhas de receita são contabilizadas como serviços de telecomunicações versus itens adjacentes, e depois validar os principais fatores que movem o ARPU e o mix de assinantes ano a ano. Conversamos com líderes do lado das operadoras, especialistas em conectividade de atacado e corporativa, e especialistas do setor em toda a Alemanha para testar hipóteses sobre precificação, churn, migração de pacotes e o momento da adoção de fibra e 5G.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 18% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O modelo de mercado parte de uma construção top-down que reconstrói a receita de serviços das operadoras na Alemanha usando totais reguladores e do setor, sendo então dividida em categorias práticas de serviço com base em indicadores de mix observados. Para manter a abordagem fundamentada, corroboramos os totais com verificações bottom-up seletivas, como divulgações amostrais de receita das operadoras, movimentos da base de assinantes e uma lógica simples de ASP (ARPU) x volume de conexões para banda larga fixa e SIMs móveis.

As principais entradas que influenciaram o dimensionamento e a previsão incluíram perfis de SIMs ativos, conexões de banda larga fixa por tipo de acesso (DSL, HFC, FTTH/FTTB), domicílios cobertos por fibra e adesão, crescimento de uso que tipicamente favorece upgrades de nível e níveis de investimento que podem indicar o ritmo de implantação e capacidade. Quando as aproximações bottom-up apresentavam lacunas, nós as preenchemos usando participações de mix conservadoras derivadas de múltiplas entrevistas, e então testamos as divisões resultantes em relação aos totais oficiais de mercado antes da aceitação.

As previsões foram produzidas usando análise de cenários apoiada por indicadores de tendência de ciclo curto, e depois alinhadas ao consenso de especialistas sobre o comportamento provável de precificação, migração de pacotes e curvas de adoção para fibra e 5G. Isso mantém a visão prospectiva explicável, já que cada etapa se conecta a sinais de demanda e de rede observáveis.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre sinais independentes, seguida de verificações de variância focadas tanto no nível de serviço quanto no nível total de mercado. Se o resultado do modelo divergisse dos totais reguladores, das divulgações das operadoras ou de proporções estáveis, como receita por conexão, revisamos os fatores e recontatamos especialistas para resolver a discrepância.

Antes da aprovação final, o trabalho passa por uma revisão de analista em múltiplas etapas para que as hipóteses, conversões e a lógica de crescimento permaneçam consistentes e rastreáveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes reajustes de preços, mudanças regulatórias ou alterações significativas no ritmo de implantação. Pouco antes da entrega, é realizada uma revisão final do analista, para que os clientes recebam a visão mais recente e atualizada.

Tamanho do mercado alemão de telecomunicações da Mordor Intelligence comparado a outras estimativas publicadas

Os valores publicados do mercado de telecomunicações para a Alemanha podem diferir amplamente porque os grupos nem sempre contabilizam os mesmos fluxos de receita, e porque selecionam anos de referência e momentos de conversão diferentes. A variação também aparece quando uma estimativa é apenas de serviços, enquanto outra mistura dispositivos, distribuição ou gastos mais amplos com TIC.

Ao acompanhar os limites da receita de serviços e a cadência de atualização, a Mordor Intelligence mantém o modelo alinhado ao faturamento de serviços de telecomunicações das operadoras na Alemanha e evita incluir receita de aparelhos e receita digital não relacionada a operadoras no mesmo total, o que é um fator comum de dispersão entre publicações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,25 bilhões de USD (2025) | |

| Regulador Nacional A | 66,00 bilhões de USD (2024) | Utiliza a receita externa para todo o mercado de telecomunicações e não se limita a uma visão restrita a MNOs, de modo que as categorias de receita fixa, móvel e outras podem estar agregadas em um único total. A base de ano e moeda também difere, o que adiciona variância de conversão e de tempo. |

| Associação Setorial B | 65,70 bilhões de USD (2025) | Abrange o mercado mais amplo de serviços de telecomunicações e pode incluir itens adjacentes vendidos por operadoras (como receita relacionada a conteúdo e distribuição) que ampliam o total além da receita de operadoras móveis. As estimativas são apresentadas como vendas externas, portanto o conjunto de itens incluídos e o corte de relatório podem diferir de um limite mais restrito de receita de serviços de operadoras. |

A tabela mostra principalmente uma lacuna de escopo, e não uma simples lacuna matemática, já que totais mais amplos de serviços de telecomunicações são naturalmente muito maiores do que um dimensionamento focado em MNOs. Quando o mesmo limite é aplicado de forma consistente, e entradas como conexões, SIMs e direção do ARPU são usadas para verificar cruzadamente os totais, o número resultante é mais fácil de replicar e atualizar ano após ano.

Principais Questões Respondidas no Relatório

Qual foi o impacto da reforma da faturação de televisão por cabo de 2024?

A lei cortou a faturação automática ao proprietário para 12 milhões de apartamentos, reduzindo para metade a base de TV MDU da Vodafone e colocando em risco aproximadamente EUR 800 milhões de receita anual.

Por que razão as empresas são críticas para os operadores alemães?

As empresas pagam tarifas premium por conectividade 5G privada e IoT, impulsionando uma CAGR de 4,62% que supera o segmento de consumidor.

Como estão os operadores a gerir os custos de implementação do 5G?

Os operadores estão a adotar a separação de torres, a partilha de redes e a automação baseada em IA para equilibrar a intensidade de capital com os ganhos de eficiência.

Qual é a perspetiva para o investimento em fibra?

Os operadores planeiam cerca de EUR 50 mil milhões em atualizações cumulativas de fibra até 2031 ao abrigo da Estratégia Gigabit federal, visando o acesso gigabit a nível nacional.

Página atualizada pela última vez em: