Tamanho e Participação do Mercado de Jatos Executivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

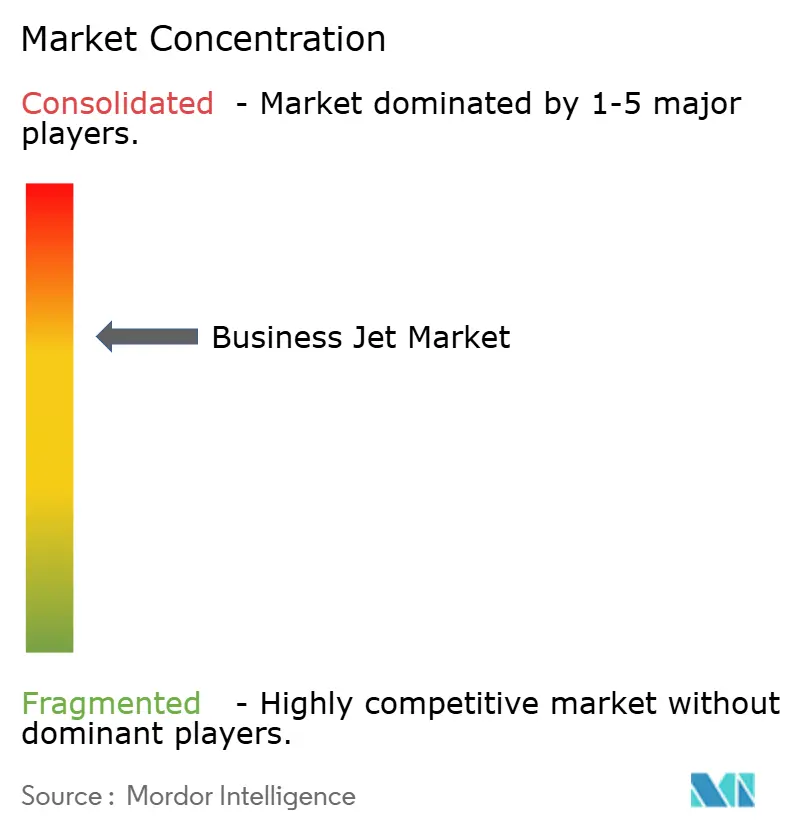

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jatos Executivos por Mordor Intelligence

O tamanho do mercado de jatos executivos em 2026 é estimado em USD 26,59 bilhões, crescendo a partir do valor de 2025 de USD 25,69 bilhões, com projeções para 2031 mostrando USD 31,58 bilhões, crescendo a um CAGR de 3,52% no período 2026-2031. Os principais impulsionadores de crescimento são a demanda por reposição, a adesão a programas de propriedade fracionada e a busca por pares de cidades de ultralongo alcance. Ao mesmo tempo, os altos custos de aquisição e o endurecimento das regras de carbono mantêm a expansão global moderada. Os jatos de grande cabine dominam a demanda, a riqueza gerada por criptomoedas está ampliando o pool de clientes e a pesquisa e desenvolvimento de aeronaves hidrogênio-elétrico está começando a remodelar as expectativas dos compradores. A geografia permanece concentrada na América do Norte, mas a riqueza vinculada ao agronegócio da América do Sul está acelerando o crescimento regional. Os gargalos na cadeia de suprimentos prolongam os prazos de entrega, conferindo poder de precificação aos OEMs mesmo quando potenciais compradores migram para soluções de charter, associação e propriedade fracionada.

Principais Conclusões do Relatório

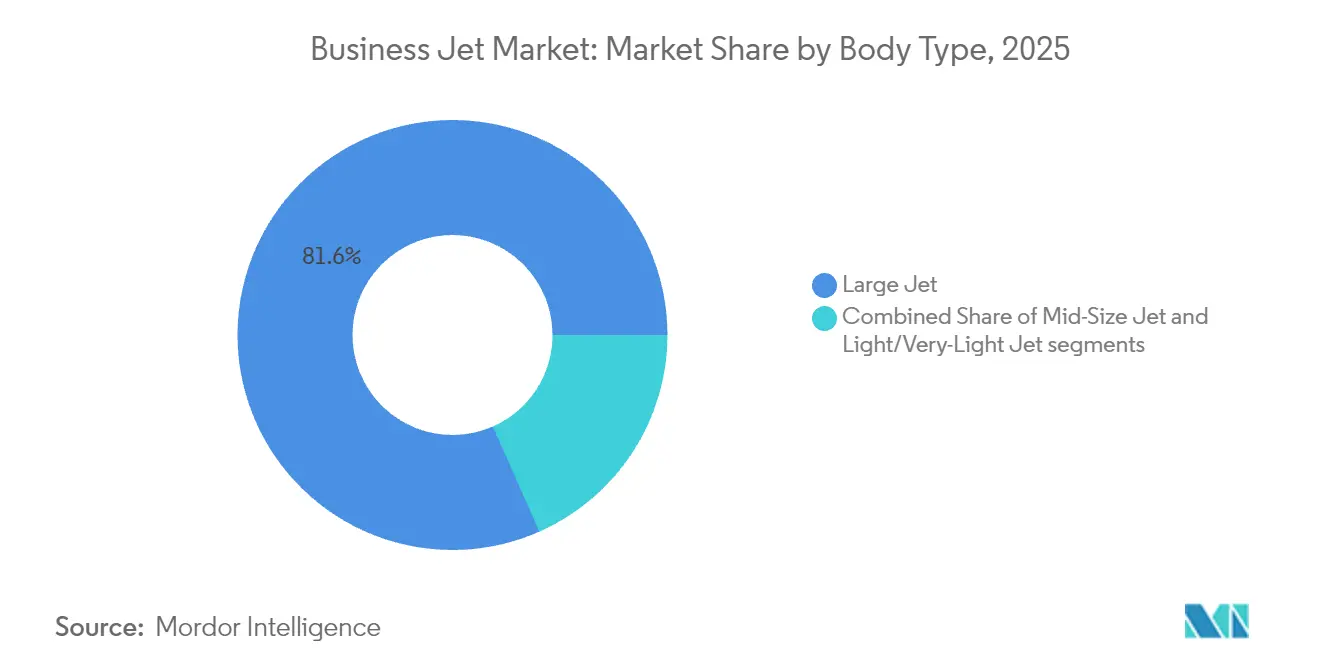

- Por tipo de fuselagem, os jatos de grande porte detinham 81,62% da participação do mercado de jatos executivos em 2025, e a projeção é de avanço a um CAGR de 3,74% até 2031.

- Por usuário final, a propriedade individual representou 53,88% do tamanho do mercado de jatos executivos em 2025; espera-se que os operadores de charter e táxi aéreo se expandam a um CAGR de 7,55% até 2031.

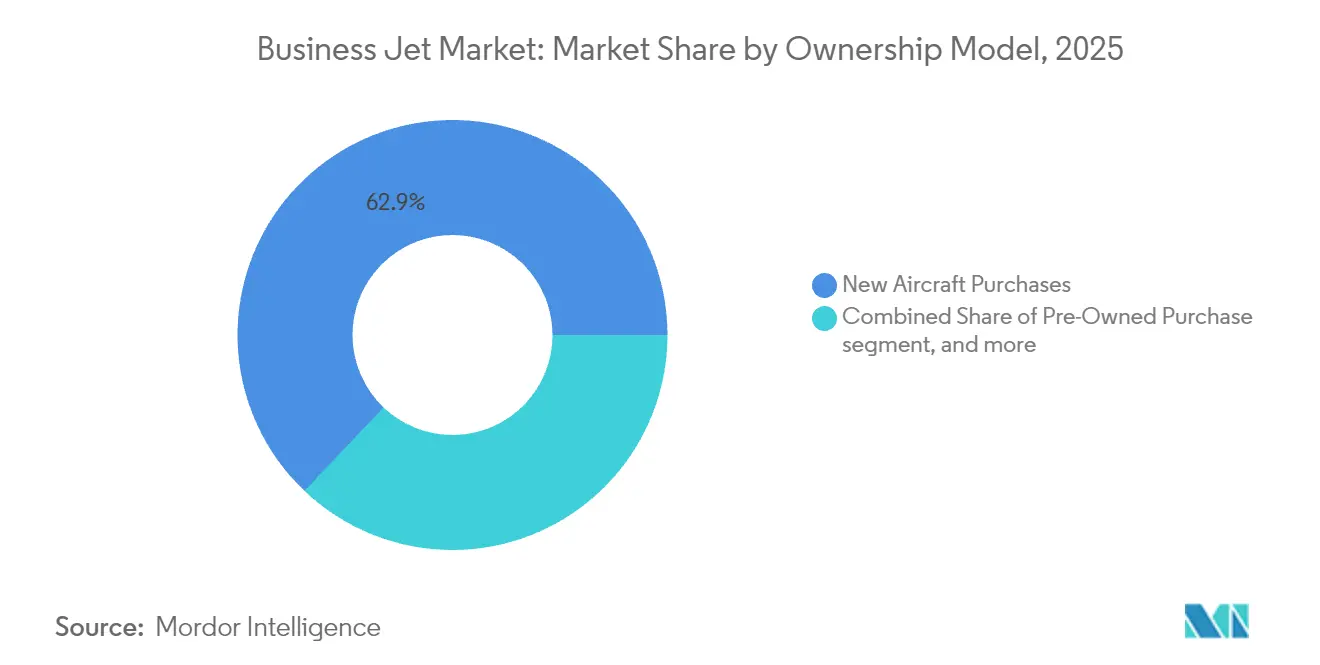

- Por modelo de propriedade, as compras de aeronaves novas capturaram 62,90% de participação do tamanho do mercado de jatos executivos em 2025, enquanto cartões de jato e programas de associação estão previstos para crescer a um CAGR de 7,92% até 2031.

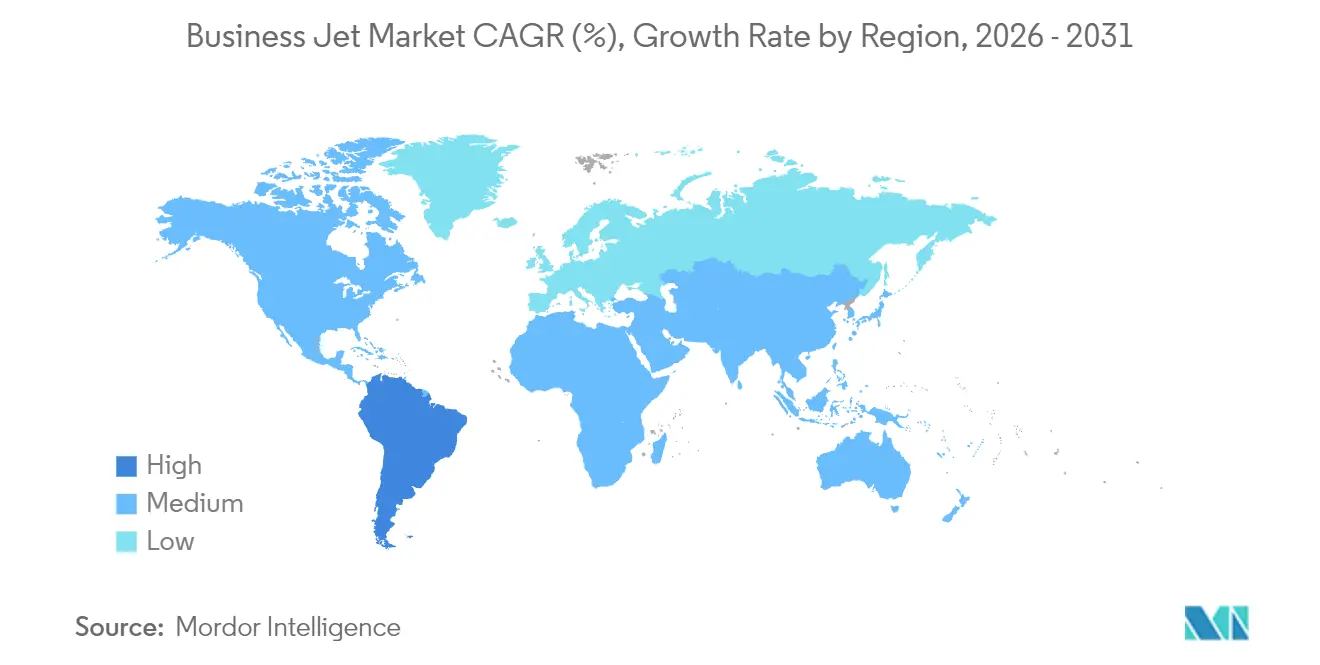

- Por geografia, a América do Norte liderou com uma participação de 66,25% em 2025, enquanto a América do Sul está projetada para alcançar um CAGR de 8,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Jatos Executivos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração do ciclo de substituição de frota | +1.2% | Global, concentrada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão de pares de cidades de ultralongo alcance | +0.8% | Global, mais forte nas rotas Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Adesão a programas de propriedade fracionada | +0.7% | América do Norte e Europa como núcleo, expandindo-se para APAC | Médio prazo (2 a 4 anos) |

| Pesquisa e desenvolvimento hidrogênio-elétrico atraindo UHNWIs com foco ecológico | +0.6% | Europa e América do Norte como adotantes iniciais, com transbordamento global | Longo prazo (≥ 4 anos) |

| Demanda por mobilidade discreta impulsionada pela riqueza em criptomoedas | +0.5% | Global, concentrada em polos tecnológicos e centros financeiros | Curto prazo (≤ 2 anos) |

| Parcerias de interligação de jatos executivos eVTOL | +0.4% | América do Norte e Europa como implantação inicial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Ciclo de Substituição de Frota

A idade média dos jatos executivos dos Estados Unidos atingiu 18,5 anos em 2024, levando os operadores a substituir aeronaves mais antigas com maior antecedência à medida que os custos de combustível e as contas de manutenção sobem acentuadamente.[1]Aviation Week Network, "Custos de MRO da Aviação Executiva e Tendências de Inflação," aviationweek.com Os novos modelos entregam até 30% de economia de combustível e intervalos de manutenção 40% mais longos, tornando o custo total de propriedade atrativo apesar dos preços nominais. As seguradoras agora impõem prêmios mais elevados para aeronaves mais antigas, inclinando ainda mais a economia para a substituição. A Honeywell Aerospace projeta uma oportunidade de reposição de USD 280 bilhões nesta década, com os jatos de grande cabine capturando a maior parte.[2]Honeywell Aerospace, "Honeywell Prevê 8.500 Novos Jatos Executivos na Próxima Década no Valor de USD 280 Bilhões," honeywell.com As cabines de pilotagem de maior tecnologia também se alinham com os mandatos de treinamento de pilotos, reforçando a onda de substituições.

Expansão de Pares de Cidades de Ultralongo Alcance

O G700 da Gulfstream Aerospace Corporation estabeleceu mais de 65 recordes de pares de cidades em 2024, ressaltando a demanda por aeronaves que voam 7.750 milhas náuticas sem escalas.[3]Gulfstream Aerospace Corporation, "Visão Geral da Aeronave Gulfstream G700," gulfstream.com O Global 8000 da Bombardier Inc. entra em serviço em 2025 com um envelope de 8.000 milhas, permitindo voos de Nova York a Dubai e de Londres a Singapura sem reabastecimento. Os proprietários da Ásia-Pacífico valorizam a eficiência de fuso horário das ligações diretas em uma infraestrutura de hub escassa. Os operadores relatam uma utilização 30-40% maior nessas aeronaves, o que se traduz em maiores rendimentos de receita. A busca por essas missões de ultralongo alcance direciona os investimentos em pesquisa e desenvolvimento para tanques de combustível maiores e estruturas compostas mais leves.

Adesão a Programas de Propriedade Fracionada

As partidas fracionadas subiram 56% acima dos níveis de 2019, atingindo 578.835 voos em 2024, o maior número já registrado. O modelo atrai indivíduos de ultra-alto patrimônio líquido (UHNWIs) mais jovens que buscam acesso flexível e leve em ativos à aviação. Os prazos de entrega de OEMs de 24 a 36 meses empurram os interessados para soluções fracionadas que oferecem transporte imediato. Os reguladores europeus estão agora flexibilizando as restrições de propriedade compartilhada, abrindo caminho para a adoção na região APAC. O aumento do valor das aeronaves significa que as cotas fracionadas retêm o valor residual de forma mais eficaz, sustentando a economia dos programas.

Pesquisa e Desenvolvimento Hidrogênio-Elétrico Atraindo UHNWIs com Foco Ecológico

A Sirius Aviation e a BMW apresentaram conceitos hidrogênio-elétrico em 2024, com um alcance de 1.150 milhas, visando compradores que insistem em perfis de voo de emissões líquidas zero.[4]Sirius Aviation, "Desenvolvimento de Jato Executivo Hidrogênio-Elétrico," siriusaviation.com O BYA-1 da Beyond Aero afirma ter capacidade de 800 a 930 milhas; o projeto HYDEA da UE alocou EUR 116 milhões (USD 134,15 milhões) para protótipos de hidrogênio. Os primeiros adotantes estão dispostos a pagar um prêmio por soluções verdes, ampliando o mercado de jatos executivos para além da propulsão convencional. Os bancos de teste da Rolls-Royce e da GE aceleram a prontidão tecnológica para o final da década. O impulso em pesquisa e desenvolvimento aumenta o valor de marca dos OEMs e se alinha com os imperativos de ESG corporativo.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de aquisição e operação | -0.9% | Global, mais agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| CORSIA da ICAO e exposição a impostos de carbono | -0.6% | Operações internacionais globais | Médio prazo (2 a 4 anos) |

| Compromissos corporativos de redução de voos por ESG | -0.4% | Mercados corporativos da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Gargalos no fornecimento de combustível de aviação sustentável (SAF) | -0.3% | Global, infraestrutura de produção limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Operação

Os preços de tabela de aeronaves novas sobem de 8 a 12% ao ano, enquanto o Jet-A atingiu USD 6,07 por galão em 2024. A inflação de peças e a escassez de técnicos agravam as pressões de custo; a mão de obra de manutenção agora tem média de USD 138 a 161 por hora. Os prêmios de seguro permanecem elevados, especialmente para cobertura de risco de guerra em trechos internacionais. Esses gastos incentivam os interessados iniciantes a optar por programas de charter e associação em vez de propriedade direta. Os compradores em mercados emergentes sentem o aperto de forma mais aguda devido a moedas mais fracas e opções de financiamento limitadas.

CORSIA da ICAO e Exposição a Impostos de Carbono

O CORSIA limita as emissões a 85% dos níveis de 2019 até 2035, exigindo que os operadores comprem créditos de carbono ou restrinjam seus voos. Os impostos europeus de carbono agora incluem os jatos executivos, com encargos adicionados além dos custos do CORSIA. A conformidade requer software especializado de monitoramento e consultoria jurídica, o que aumenta as despesas gerais para pequenos operadores. Os voos que violam os limites de cotas incorrem em penalidades severas, desestimulando viagens marginais. Os operadores com frotas mais novas e eficientes em termos de combustível estão melhor posicionados, reforçando a tendência de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fuselagem: Jatos de Grande Porte com Foco em Alcance Mantêm a Liderança

As plataformas de grande cabine comandaram 81,62% das entregas de 2025, refletindo a preferência dos compradores por aeronaves que eliminam paradas de reabastecimento em rotas intercontinentais. Espera-se que o segmento se expanda a um CAGR de 3,74% até 2031, impulsionado por novos entrantes que transportam até 19 passageiros em conforto com assentos reclináveis. As cabines mais amplas suportam mais bagagem, galés maiores e descanso dedicado à tripulação, reforçando a capacidade de missão para viagens noturnas. Os jatos de médio porte mantêm nichos de apelo entre os operadores de shuttle corporativo que buscam menores custos operacionais diretos, enquanto os jatos leves atendem a missões de curta distância e de propriedade de pilotos.

Os compradores citam maior eficiência do mercado de jatos executivos, menores intervalos de manutenção e condições de seguro mais favoráveis ao selecionar modelos maiores. Os OEMs respondem com asas mais finas de fibra de carbono, motores de alto empuxo e reduções na altitude de cabine que diminuem a fadiga em voos de 15 horas. À medida que a idade da frota aumenta, os operadores observam uma mudança significativa na economia: atualizar de uma aeronave do ano de 2005 pode economizar USD 2,5 milhões em despesas operacionais anuais em um ciclo típico de 450 horas. Consequentemente, a categoria de jatos de grande porte deve continuar a ancorar o mercado de jatos executivos bem além da janela de previsão.

Por Usuário Final: Impulso do Charter e do Táxi Aéreo se Consolida

Embora a propriedade individual ainda representasse 53,88% dos movimentos de 2025, a atividade de charter e táxi aéreo está crescendo a uma taxa de 7,55% ao ano, à medida que os aplicativos de reserva digital reduzem as barreiras de entrada. As faixas de riqueza mais jovens valorizam a conveniência do pagamento por voo e veem a tripulação, a manutenção e a depreciação como distrações em vez de símbolos de status. Os departamentos de viagens corporativas agora aprovam charters para itinerários sensíveis ao tempo, o que impulsiona a demanda por jatos leves e super-médios.

Os operadores de charter utilizam análise de dados para otimizar o roteamento, o que aumenta a utilização de uma média histórica de 350 horas para mais de 500 horas por aeronave. O maior uso de ativos dilui os custos fixos e permite preços por hora mais competitivos, atraindo PMEs que antes dependiam de transportadoras comerciais. Em paralelo, governos e agências de missão especial atualizam as frotas de vigilância e medevac com plataformas de jatos executivos, mantendo esse segmento de usuário final estável dentro do mercado de jatos executivos mais amplo.

Por Modelo de Propriedade: Programas de Associação Ganham Tração

As compras de aeronaves novas ainda dominavam com 62,90% em 2025, mas os esquemas de cartão de jato e associação estão crescendo a um CAGR de 7,92%, impulsionados pelos longos prazos de entrega dos OEMs, que podem se estender a três anos. Esses programas prometem aeronave garantida com quatro a dez horas de antecedência e tarifas horárias fixas com antecedência, tornando o orçamento simples. As unidades usadas são negociadas com agilidade, mas a oferta permanece escassa porque os proprietários adiam as vendas enquanto aguardam novas entregas.

A propriedade fracionada continua a se globalizar à medida que os reguladores aprovam estruturas de ativos compartilhados, de Dubai a Singapura. O modelo mitiga a exposição ao valor residual e atrai compradores que voam de 50 a 200 horas por ano. Enquanto isso, os planos de assinatura oferecem vantagens escalonadas, incluindo acesso a lounge e pacotes de compensação de carbono, que atraem viajantes com foco em ESG. Em conjunto, essas inovações ampliam o funil de clientes e sustentam a saúde de longo prazo do mercado de jatos executivos.

Análise Geográfica

A América do Norte manteve uma participação de 66,25% em 2025, graças a mais de 5.000 aeroportos com capacidade para jatos, programas fracionados maduros e a maior população de indivíduos de ultra-alto patrimônio líquido do mundo. As corporações dos Estados Unidos valorizam os ganhos de produtividade das viagens ponto a ponto, e os ciclos de substituição dominam a atividade de pedidos. Canadá e México acrescentam demanda constante a partir de recursos e cadeias de suprimentos de nearshoring.

A América do Sul é a região de crescimento mais rápido, com um CAGR de 8,72% até 2031, impulsionada pela expansão do agronegócio brasileiro e pelo aumento da riqueza da elite. O país já conta com cerca de 3.000 aeronaves executivas e se beneficia da presença local de suporte da Embraer S.A. Argentina, Chile e Colômbia contribuem com crescimento incremental nos clusters de mineração e serviços financeiros. A melhoria das regras de planejamento de voo transfronteiriço incentiva os operadores a basear aeronaves regionalmente em vez de reposicioná-las a partir da Flórida.

A Europa enfrenta demanda madura, mas se volta para a sustentabilidade: os mandatos de SAF e os futuros hubs de hidrogênio moldam os critérios de compra. A região Ásia-Pacífico registra uma expansão anual de frota de 2,02%, em comparação com 1,36% em todo o mundo, liderada por China, Índia e Sudeste Asiático, onde a introdução de novos aeroportos e o afrouxamento dos controles de slot aumentam o número de pares de cidades. O Oriente Médio e a África permanecem nichos, mas estratégicos, com os Emirados Árabes Unidos e a Arábia Saudita atuando como hubs de escala para trechos de ultralongo alcance que conectam Europa, Ásia e África. Coletivamente, essas dinâmicas moldam um mercado de jatos executivos diversificado que equilibra a maturidade impulsionada pela substituição nos países ocidentais com o crescimento inicial nos países do sul.

Cenário Competitivo

Gulfstream Aerospace Corporation, Bombardier Inc. e Dassault Aviation SA ancoram o segmento premium, oferecendo alcance de 7.500 a 8.000 milhas e decks de voo avançados, como o conjunto Symmetry da Gulfstream. Esses participantes estabelecidos aproveitam as redes globais de serviços para garantir receitas de pós-venda. Textron Inc. e Embraer S.A. competem nos setores leve e médio, enquanto a Honda Aircraft Company busca conquistar participação de mercado com projetos de motores sobre a asa, visando operações eficientes de curta distância.

A diferenciação tecnológica gira em torno de algoritmos de manutenção preditiva, estruturas compostas e inovações de altitude de cabine que reduzem a fadiga. Os motores Rolls-Royce Pearl e Pratt & Whitney PW800 prometem 15% de melhor consumo específico de combustível, alinhando-se com as metas do CORSIA. Os OEMs também lançam pacotes de suporte baseados em assinatura que incluem peças, aplicativos de planejamento de voo e garantias de tempo de inatividade, aprofundando a fidelidade dos clientes.

Novos entrantes da China e da Turquia exploram plataformas indígenas, potencialmente adicionando pressão de capacidade no final da década. Enquanto isso, os participantes estabelecidos protegem sua exposição de carbono por meio de acordos de SAF e parcerias de testes de hidrogênio, buscando vantagem de primeiro movimento entre compradores de alto patrimônio líquido com foco ecológico. No geral, a concentração moderada persiste, mas a busca por propulsão sustentável e serviços digitais continua a redesenhar os limites competitivos dentro do mercado de jatos executivos.

Líderes do Setor de Jatos Executivos

Bombardier Inc.

General Dynamics Corporation

Textron Inc.

Dassault Aviation SA

Embraer S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Honda Aircraft Company iniciou a produção de sua primeira unidade de teste da aeronave anteriormente conhecida como o conceito HondaJet 2600, começando com a montagem da estrutura da asa na Carolina do Norte.

- Maio de 2025: O primeiro jato executivo Global 8000 de produção da Bombardier Inc. concluiu seu voo inaugural a partir do Aeroporto Internacional Pearson de Toronto, testando os principais sistemas de acordo com seu protocolo de voo de produção.

- Outubro de 2024: A Textron Inc. apresentou a próxima geração de sua linha de jatos leves Cessna Citation, introduzindo o Cessna Citation M2 Gen3, CJ3 Gen3 e CJ4 Gen3.

- Março de 2024: A Gulfstream Aerospace Corporation recebeu a certificação da FAA para o G700 e iniciou as entregas aos clientes, marcando a abertura da categoria de 7.750 milhas.

Escopo do Relatório do Mercado Global de Jatos Executivos

| Jato de Grande Porte |

| Jato de Médio Porte |

| Jato Leve/Muito Leve |

| Proprietários Individuais |

| Empresas e Entidades Corporativas |

| Operadores de Charter/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missão Especial |

| Compra de Aeronave Nova |

| Compra de Aeronave Usada |

| Propriedade Fracionada |

| Cartões de Jato/Associação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Argélia | ||

| Restante da África | ||

| Por Tipo de Fuselagem | Jato de Grande Porte | ||

| Jato de Médio Porte | |||

| Jato Leve/Muito Leve | |||

| Por Usuário Final | Proprietários Individuais | ||

| Empresas e Entidades Corporativas | |||

| Operadores de Charter/Táxi Aéreo | |||

| Instituições de Treinamento e Acadêmicas | |||

| Operadores Governamentais e de Missão Especial | |||

| Por Modelo de Propriedade | Compra de Aeronave Nova | ||

| Compra de Aeronave Usada | |||

| Propriedade Fracionada | |||

| Cartões de Jato/Associação | |||

| Por Região | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Indonésia | |||

| Tailândia | |||

| Malásia | |||

| Filipinas | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Argélia | |||

| Restante da África | |||

Definição de mercado

- Tipo de Aeronave - A Aviação Geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Subtipo de Aeronave - Jatos executivos, que são jatos privados projetados para transportar pequenos grupos de pessoas e são utilizados para diversas finalidades, estão incluídos neste estudo.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos de Grande Porte, de acordo com sua capacidade de transportar passageiros e faixas de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (AOC) | Certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CoA) | Um Certificado de Aeronavegabilidade (CoA) é emitido para uma aeronave pela autoridade de aviação civil do Estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada trecho de voo pela distância do trecho — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada na indústria aérea que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança nos Transportes (ITSA) | A Associação Internacional de Segurança nos Transportes (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e em solo sem risco significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves, como manutenção, abastecimento, treinamento de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Ultra-Alto Patrimônio Líquido (UHNWIs) | Indivíduos de Ultra-Alto Patrimônio Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) | A aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) é equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 Estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves existentes de combate, ataque e apoio aéreo próximo para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifuncional a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para se engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real no ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão são fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura