Tamanho e Participação do Mercado de Barras de Proteína

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

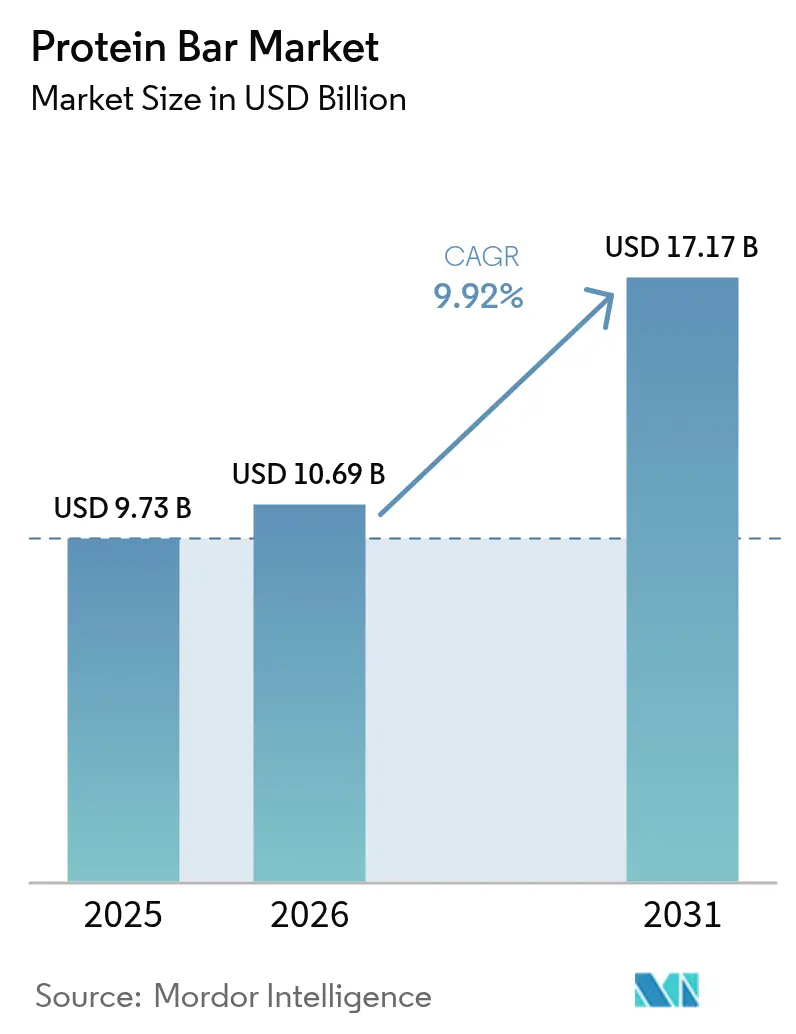

| Tamanho do Mercado (2026) | 10.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Proteína por Mordor Intelligence

O Mercado de Barras de Proteína foi avaliado em USD 9,73 bilhões em 2025 e estima-se que cresça de USD 10,69 bilhões em 2026 para atingir USD 17,17 bilhões até 2031, a uma CAGR de 9,92% durante o período de previsão (2026-2031). Outrora limitadas aos círculos do fisiculturismo, as barras de proteína são agora amplamente consumidas como itens de despensa, lanches no local de trabalho e substitutos de refeições práticos para viagem. Esse crescimento é impulsionado pela crescente demanda por formulações de rótulo limpo, pelos avanços na tecnologia de proteína vegetal e pela conveniência das plataformas de varejo digital. As empresas de confeitaria estabelecidas enfrentam concorrência crescente de marcas diretas ao consumidor, que se concentram na transparência de ingredientes e em perfis de sabor indulgentes. A América do Norte lidera em valor de mercado, enquanto a região Ásia-Pacífico está crescendo rapidamente devido ao aumento das rendas disponíveis e à tendência global de condicionamento físico. Linhas de produtos premium com ingredientes simplificados e fontes inovadoras de proteína estão ganhando força, apoiadas por modelos de assinatura que reduzem as comparações de preços. No entanto, desafios como inconsistências regulatórias, riscos de falsificação no comércio eletrônico e escrutínio sobre o teor de açúcar podem impactar o crescimento.

Principais Conclusões do Relatório

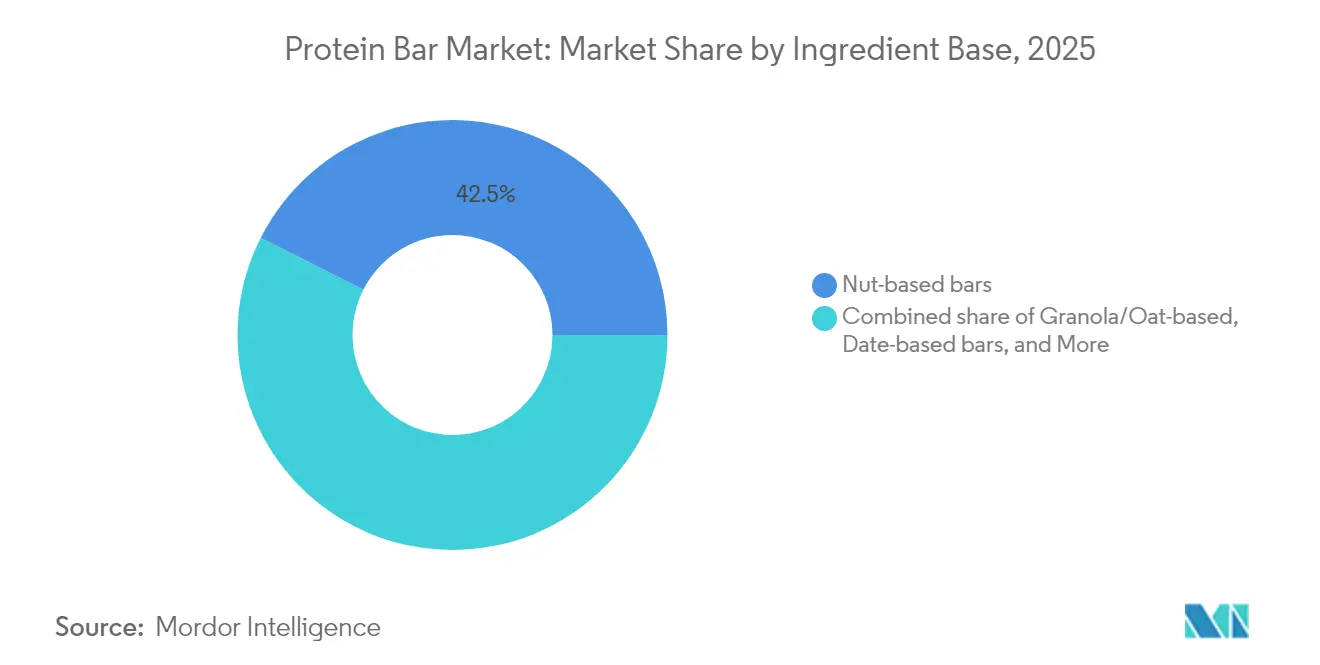

- Por base de ingredientes, as barras à base de castanhas/nozes lideraram com 42,53% da participação no mercado de barras de proteína em 2025, enquanto se projeta que as barras à base de tâmaras se expandam a uma CAGR de 7,74% até 2031.

- Por categoria de preço, o segmento de massa deteve 67,15% da participação no mercado de barras de proteína em 2025, ao passo que as ofertas premium estão previstas para crescer a uma CAGR de 7,02% durante 2026-2031.

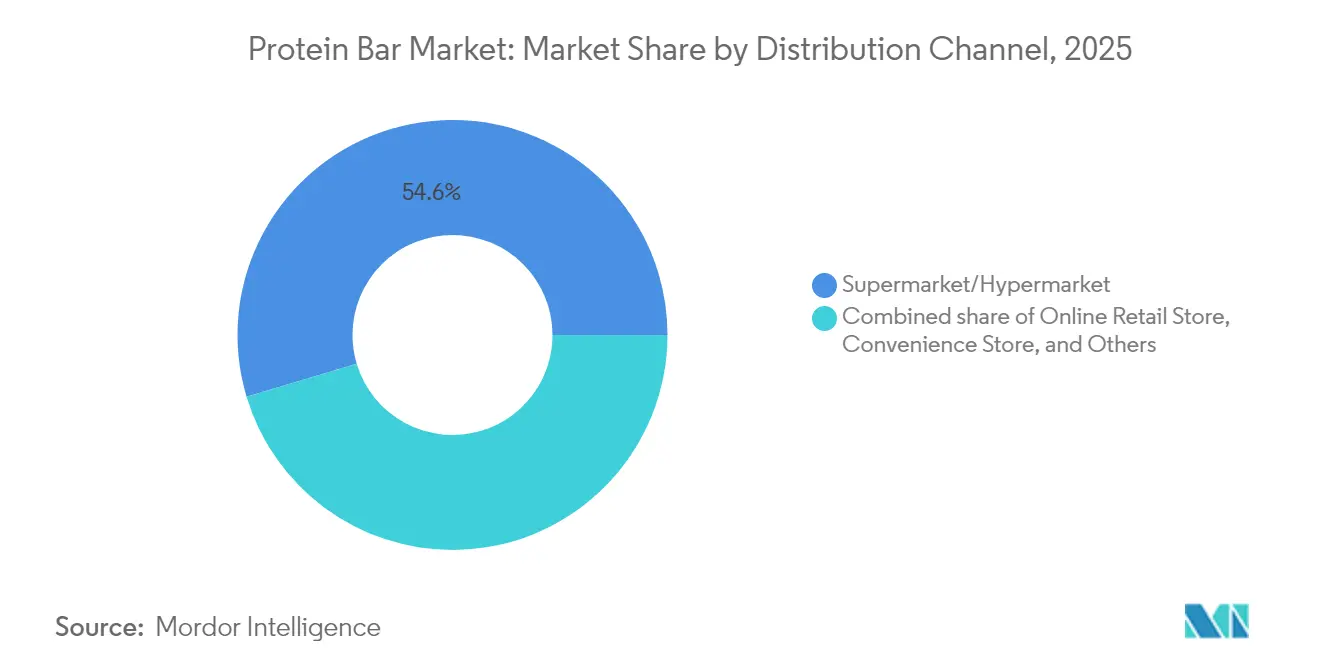

- Por canal de distribuição, supermercados e hipermercados responderam por 54,63% do tamanho do mercado de barras de proteína em 2025; o varejo online está configurado para crescer a uma CAGR de 8,12% até 2031.

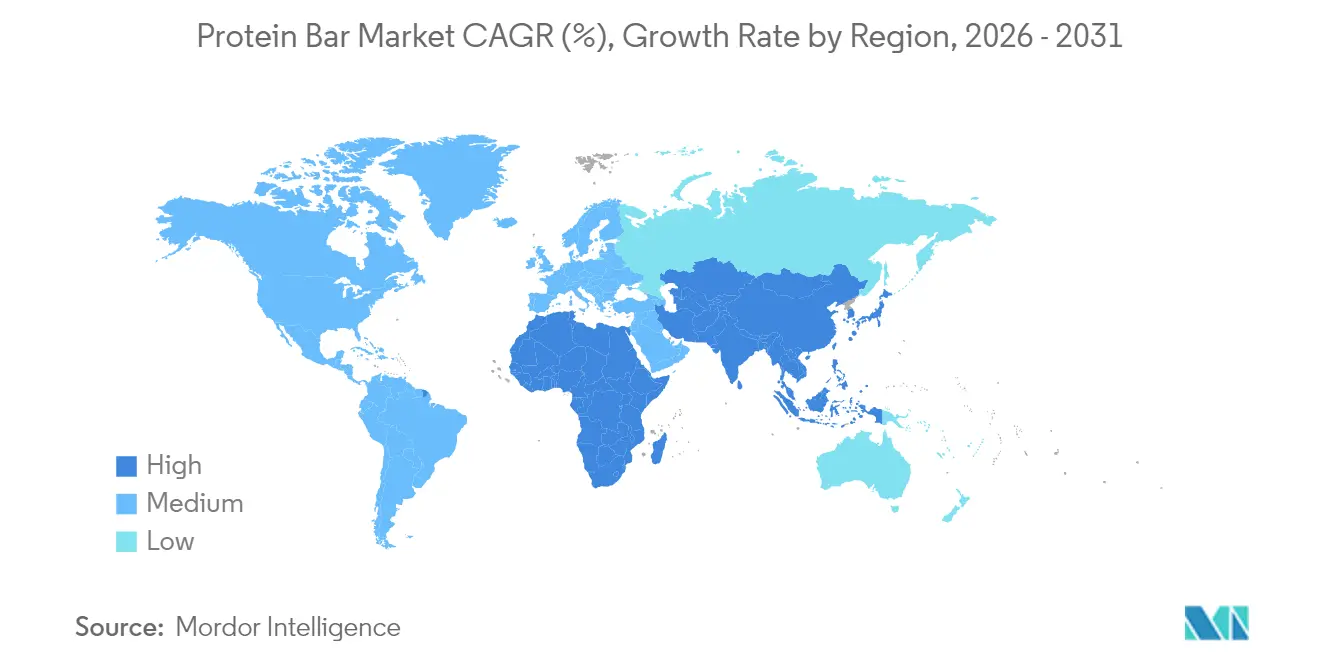

- Por geografia, a América do Norte capturou 37,85% da participação de receita em 2025, enquanto a Ásia-Pacífico está posicionada para registrar a CAGR mais rápida de 9,05% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Barras de Proteína

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Formulações Antimicrobianas e Focadas em Saúde | +1.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ascensão dos Sistemas de Proteína Vegetal com Sabor/Textura Melhorados | +2.1% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Crescimento de Centros de Fitness e Academias | +1.5% | Global, concentrado em centros urbanos da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modernização do Varejo e Adoção do Comércio Eletrônico | +1.9% | Global, acelerando na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Lanches em Porções Controladas, Prontos para Consumo e Indulgência Permissível | +1.6% | Global, particularmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão das Alegações de Rótulo Limpo e Lista Curta de Ingredientes em Barras | +1.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Formulações Antimicrobianas e Focadas em Saúde

Em 2024, a ProGo lançou barras de proteína enriquecidas com colágeno, desenvolvidas para melhorar a elasticidade da pele e apoiar a saúde das articulações, atendendo à crescente demanda dos consumidores por benefícios funcionais em produtos do dia a dia. Da mesma forma, a NoFuss introduziu barras fortificadas com vitaminas D3, B12 e zinco para corrigir deficiências comuns de micronutrientes em dietas à base de vegetais. Essa mudança evidencia a preferência crescente por barras de proteína que oferecem múltiplos benefícios à saúde, com consumidores cada vez mais dispostos a pagar um prêmio por essas soluções inovadoras. O setor de nutrição ativa experimentou crescimento constante em 2024, à medida que esses produtos ganharam popularidade para diversas utilizações diárias além do fitness e dos treinos. Para diferenciar suas ofertas, os fabricantes estão aproveitando ingredientes avançados, como cepas pós-bióticas e fibras pré-bióticas, que apoiam a saúde intestinal e o bem-estar geral. No entanto, estruturas regulatórias inconsistentes para alegações de estrutura-função em diferentes mercados continuam a representar desafios para o setor. Ao se concentrar no bem-estar holístico e na credibilidade funcional, as marcas estão capturando com êxito participação de mercado das barras tradicionais de substituição de refeições, que frequentemente não atendem às expectativas em evolução dos consumidores preocupados com a saúde.

Ascensão dos Sistemas de Proteína Vegetal com Sabor/Textura Melhorados

Os avanços recentes na tecnologia de proteína vegetal melhoraram significativamente a qualidade dos produtos, alcançando paridade sensorial com o soro de leite e eliminando uma barreira importante à adoção de proteínas vegetais. Em 2024, a Ingredion introduziu o Vitessence Pea 100 HD, um isolado de proteína de ervilha reconhecido pelo seu sabor neutro e textura suave. Essa inovação permite que os fabricantes eliminem o uso de agentes mascaradores, como cacau ou manteiga de amendoim, simplificando as formulações. A Vivici também lançou a proteína BLG em 2024, desenvolvida por meio de fermentação de precisão. Essa proteína oferece um perfil completo de aminoácidos, ao mesmo tempo que evita alérgenos comuns de leguminosas, tornando-a adequada para uma gama mais ampla de consumidores. Além disso, o CSIRO desenvolveu um pó de proteína de carne em 2024 que retém 95% de seu valor nutricional original, abrindo novas possibilidades para produtos híbridos de proteína animal-vegetal, como barras de proteína[1]Organização Australiana de Pesquisa Científica e Industrial da Commonwealth (Commonwealth Scientific and Industrial Research Organisation), "Grandes bolas de proteína: o CSIRO transforma carne vermelha em pó nutritivo", csiro.au. Em abril de 2025, a Barebells introduziu barras veganas de Brownie de Chocolate Amargo e Caramel Choco Chip, cada uma fornecendo 16 gramas de proteína vegetal por porção. Esse lançamento demonstra como as marcas europeias estão aproveitando o sabor e a inovação para competir efetivamente com os líderes estabelecidos do mercado norte-americano.

Crescimento de Centros de Fitness e Academias

Em 2024, as associações a academias nos Estados Unidos experimentaram crescimento significativo, criando um canal de distribuição robusto para barras de proteína comercializadas como produtos de recuperação pós-treino. De acordo com pesquisas da Life Time Fitness, a construção muscular tornou-se o principal objetivo de fitness dos associados, substituindo a perda de peso. Essa mudança evidencia a importância crescente do consumo de proteína como foco nutricional fundamental. A FrieslandCampina relatou que 71% dos consumidores priorizaram a ingestão de proteína em 2024, um aumento notável em relação a 59% em 2022. Adicionalmente, 46% dos consumidores relataram ter aumentado o consumo de proteína à noite para apoiar a recuperação e a síntese muscular durante o sono. As academias estão agora se transformando em centros de varejo, onde as marcas de nutrição esportiva B2B oferecem estrategicamente barras de proteína em porção individual nos locais de treino para estimular compras por impulso. O mercado está se tornando mais fragmentado com o crescimento de estúdios de fitness boutique, como CrossFit, F45 e Orangetheory. Cada um desses formatos atende a intensidades e durações de treino específicas, moldando preferências distintas de proteína entre seus membros.

Modernização do Varejo e Adoção do Comércio Eletrônico

Os canais diretos ao consumidor e os modelos de assinatura estão transformando a forma como os consumidores descobrem e recompram barras de proteína, contornando os intermediários tradicionais do varejo. De acordo com dados da SPINS, as vendas online de produtos de nutrição ativa cresceram significativamente à medida que as marcas utilizam algoritmos de nutrição personalizada para recomendar barras com base nas necessidades dietéticas individuais, preferências de sabor e objetivos de fitness. As pesquisas destacam que o comércio eletrônico está se expandindo rapidamente nos mercados da Ásia-Pacífico e do Oriente Médio, onde a infraestrutura moderna de varejo ainda está em desenvolvimento, mas o uso de smartphones superou 80%. Programas como o Subscribe & Save da Amazon e plataformas especializadas como o Thrive Market estão reduzindo os custos por unidade em 15-20%, tornando as barras de proteína premium mais acessíveis para consumidores sensíveis ao preço. Para competir com a ascensão das plataformas digitais, os varejistas estão aprimorando as experiências nas lojas físicas. Por exemplo, o Whole Foods atualizou suas seções de barras de proteína com códigos QR que direcionam a vídeos sobre o fornecimento de ingredientes e certificações de laboratórios terceirizados. Esses esforços visam atrair mais movimento nas lojas e fidelizar clientes diante da crescente concorrência online.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade Regulatória e Ônus de Conformidade | -1.2% | Global, particularmente América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Produtos Falsificados e de Baixa Qualidade | -0.9% | Global, concentrado em canais de comércio eletrônico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Percepção Negativa de Barras com Alto Teor de Açúcar entre Consumidores Preocupados com a Saúde | -0.7% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gestão de Alérgenos e Riscos de Contaminação Cruzada | -0.6% | Global, particularmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Regulatória e Ônus de Conformidade

As marcas multinacionais enfrentam desafios decorrentes das diferentes normas de rotulagem aplicadas pela FDA (Agência de Alimentos e Medicamentos dos EUA), pela EFSA (Autoridade Europeia para a Segurança dos Alimentos) e pela FSSAI (Autoridade de Segurança e Normas Alimentares da Índia). Essas diferenças obrigam as empresas a criar SKUs e linhas de produção separadas, aumentando os custos em 12-18% em comparação com marcas que operam em um único mercado. Em 2024, a FDA implementou requisitos atualizados para o painel de informações nutricionais, incluindo rotulagem em coluna dupla para barras com mais de 200 calorias[2]Agência de Alimentos e Medicamentos dos EUA (U.S. Food and Drug Administration), "Rótulo de Informações Nutricionais da FDA.", fda.gov. Essa mudança complica o design das embalagens e reduz a visibilidade nas prateleiras. Da mesma forma, o processo de aprovação de alegações de saúde pela EFSA exige ensaios clínicos com custos entre USD 500.000 e USD 1 milhão por alegação, dificultando que marcas menores adotem um posicionamento funcional. Na Índia, os regulamentos de rotulagem frontal da embalagem da FSSAI de 2024 introduzem um sistema com código de cores — vermelho, âmbar ou verde — para indicar o teor de açúcar, sal e gordura. Produtos com mais de 5 gramas de açúcar por porção podem enfrentar percepções negativas dos consumidores. Esses requisitos regulatórios impõem um ônus maior às marcas menores e emergentes, que frequentemente carecem de equipes regulatórias dedicadas, enquanto os players estabelecidos, com infraestruturas jurídicas e de conformidade robustas, obtêm uma vantagem competitiva no mercado.

Produtos Falsificados e de Baixa Qualidade

As barras de proteína falsificadas, desenvolvidas para imitar marcas conhecidas, mas fabricadas com ingredientes de baixa qualidade, estão cada vez mais prevalentes em plataformas de comércio eletrônico. Esse problema prejudica a confiança dos consumidores e expõe os fabricantes a riscos legais. Plataformas como Amazon e Alibaba registraram vendedores terceiros listando barras de proteína com alegações exageradas. Testes laboratoriais verificados revelaram que essas barras frequentemente contêm 30-40% menos proteína do que o indicado em seus rótulos. Para enfrentar esse problema, marcas como Quest Nutrition e Clif Bar implementaram códigos QR habilitados por blockchain em suas embalagens, permitindo que os consumidores verifiquem a autenticidade dos produtos. No entanto, a adoção por parte dos consumidores permanece baixa, com menos de 15% utilizando esse recurso devido a desafios de usabilidade. A aplicação regulatória tem sido inconsistente; a FDA realizou apenas 12 recalls de barras de proteína em 2024, queda em relação a 18 em 2023, apesar do número crescente de produtos falsificados. Para combater a falsificação, as marcas estão defendendo certificações obrigatórias de terceiros, como NSF e Informed-Choice, para criar barreiras mais rígidas para os falsificadores. No entanto, o alto custo da certificação, que varia de USD 10.000 a USD 25.000 por SKU, representa um desafio significativo para fabricantes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Base de Ingredientes: Barras à Base de Tâmaras Ganham Espaço com Adoçante Natural

Em 2025, as barras à base de castanhas/nozes responderam por 42,53% do mercado, impulsionadas pela preferência dos consumidores por amêndoas, castanhas de caju e amendoins. Esses frutos secos são populares por sua textura crocante, alto teor de proteína e gorduras que ajudam a manter os consumidores saciados por mais tempo. As amêndoas, por exemplo, fornecem 6 gramas de proteína por onça e são ricas em vitamina E e magnésio, tornando-as uma opção nutricionalmente densa que se alinha à crescente demanda por produtos de rótulo limpo. No mesmo ano, a Quaranta lançou uma barra de proteína à base de castanhas, combinando avelãs e amêndoas com isolado de soro de leite, visando consumidores europeus que preferem ingredientes de inspiração mediterrânea. Da mesma forma, a Arla introduziu sua Barra Essentials em 2024, com castanhas de caju e amendoins em uma receita simples de 10 ingredientes, sem adoçantes artificiais, atraindo compradores preocupados com a saúde.

As barras à base de tâmaras devem crescer a uma CAGR de 7,74% de 2026 a 2031, graças ao seu duplo papel como aglutinantes e adoçantes naturais. Essas barras eliminam a necessidade de açúcares ou xaropes adicionados, tornando-as uma alternativa mais saudável. Embora as tâmaras contenham 66 gramas de açúcar por 100 gramas, possuem um índice glicêmico baixo de 42, o que ajuda a regular os níveis de glicose no sangue de forma mais eficaz do que o açúcar de cana ou o agave. Em 2024, a Veganz introduziu barras adoçadas apenas com xarope de tâmara, oferecendo 12 gramas de proteína por porção sem açúcares adicionados. A L-Nutra também lançou barras com tâmaras inteiras, fornecendo fibras e potássio junto com proteína, atendendo a consumidores que buscam nutrição funcional além dos macronutrientes básicos. Adicionalmente, a Oobli combinou tâmaras com proteínas doces derivadas do fruto oubli, alcançando uma redução de 70% no teor de açúcar sem o sabor residual refrescante associado ao eritritol, tornando-a uma opção preferida para quem busca alternativas com açúcar reduzido.

Por Categoria de Preço: O Segmento Premium Ganha Força com Formulações de Rótulo Limpo

Em 2025, as barras do mercado de massa detinham uma expressiva participação de 67,15% do mercado, impulsionadas pela forte presença em supermercados e lojas de conveniência. Essas barras, com preços entre USD 1,50 e USD 2,50, se alinham bem aos hábitos de compra por impulso dos consumidores. Marcas líderes como Kellogg's NutriGrain e Nature Valley da General Mills dependem de sua reputação de marca consolidada e posicionamento proeminente nas prateleiras para manter sua posição no mercado. No entanto, estão sob pressão crescente para reformular seus produtos à medida que os consumidores exigem transparência e ingredientes mais saudáveis. Em agosto de 2024, a Mars adquiriu a Kellanova por USD 35,9 bilhões, consolidando a propriedade da RXBAR e da NutriGrain. Essa aquisição evidencia como os grandes players estão recorrendo às barras de proteína como resposta estratégica à queda das vendas de confeitaria. Para se manterem competitivas, as marcas do mercado de massa estão introduzindo opções de nível intermediário, como as Clif Bar Thins, com preço de USD 1,99 por barra, que visam preencher a lacuna entre as ofertas de valor e as premium.

Espera-se que as barras premium cresçam a uma taxa de crescimento anual composta (CAGR) de 7,02% de 2026 a 2031. Esse crescimento é impulsionado por consumidores dispostos a pagar entre USD 3,50 e USD 5,00 por barra em produtos com ingredientes mais limpos, fontes inovadoras de proteína e benefícios funcionais adicionais. Em setembro de 2024, a Simply Good Foods adquiriu a marca vegetal OWYN por USD 42,75 milhões, refletindo a crescente demanda por formulações sem laticínios, que frequentemente apresentam um prêmio de preço de 30-40% em relação às alternativas à base de soro de leite. A Barebells, aproveitando a inovação de sabores europeus, lançou seus sabores Marshmallow Peanut Road e Wild Cherry em abril e janeiro de 2025, respectivamente. Essas barras, com preço de USD 3,99 cada, visam os canais especializados dos EUA e justificam seu posicionamento premium com perfis de sabor únicos. O crescimento do segmento premium está concentrado nos canais diretos ao consumidor e no varejo especializado, onde as marcas podem controlar a apresentação dos produtos e educar os consumidores sobre a qualidade dos ingredientes e os benefícios nutricionais.

Por Canal de Distribuição: O Varejo Online Perturba os Intermediários Tradicionais

Em 2025, os supermercados e hipermercados lideraram o mercado de distribuição, respondendo por 54,63% da participação de mercado. Sua dominância é atribuída à oferta de uma ampla variedade de produtos, preços promocionais competitivos e ao posicionamento estratégico de itens de compra por impulso nos caixas. Varejistas como Walmart e Kroger dedicam de 12 a 16 metros lineares de espaço nas prateleiras às barras de proteína, equilibrando marcas nacionais reconhecidas, como Quest e Clif Bar, com suas opções de marca própria, com preços 20-30% menores. No entanto, as marcas emergentes enfrentam desafios significativos devido às elevadas taxas de alocação de espaço em prateleira, que variam de USD 50.000 a USD 150.000 por SKU, e às bonificações promocionais de 15-25%, que reduzem as margens de lucro. Esses custos frequentemente limitam as oportunidades de distribuição para marcas menores, favorecendo players estabelecidos com orçamentos maiores de marketing comercial.

O varejo online deve crescer a uma forte CAGR de 8,12% de 2026 a 2031, impulsionado por modelos baseados em assinatura, soluções de nutrição personalizada e estratégias diretas ao consumidor que eliminam as margens dos varejistas. Por exemplo, o programa Subscribe and Save da Amazon oferece um desconto de 15% em pedidos recorrentes de barras de proteína, tornando os preços comparáveis às promoções de supermercado, ao mesmo tempo que proporciona maior conveniência. De acordo com dados da SPINS, as vendas online de produtos de nutrição ativa dispararam à medida que as marcas utilizam algoritmos personalizados para recomendar barras de proteína com base nas necessidades dietéticas individuais, preferências de sabor e objetivos de fitness. Marcas líderes como Quest Nutrition e RXBAR geram 25-30% de suas vendas por meio de suas próprias plataformas de comércio eletrônico, permitindo-lhes reter margens de lucro integrais e coletar dados valiosos dos consumidores. O Thrive Market, um varejista online baseado em associação, concentra-se em selecionar barras de proteína que atendam a padrões orgânicos, não transgênicos e de comércio justo, atraindo consumidores dispostos a pagar uma taxa anual de USD 60 por acesso a produtos criteriosamente selecionados.

Análise Geográfica

Em 2025, a América do Norte respondeu por 37,85% da participação de mercado, impulsionada por uma forte cultura de fitness, mais de 64 milhões de associações a academias e espaço significativo dedicado às barras de proteína nas prateleiras do varejo. Os EUA lideram essa demanda, com consumidores que cada vez mais utilizam as barras de proteína como substitutos de refeições, e não apenas como produtos de nutrição esportiva. Aproximadamente 57% dos usuários de nutrição ativa consomem essas barras em diversas ocasiões além dos treinos. Além disso, o uso de agonistas do receptor GLP-1, como a semaglutida, por 5,6 milhões de norte-americanos em 2024 impulsionou indiretamente a ingestão de proteína, pois os usuários buscam preservar a massa muscular durante a perda de peso. Canadá e México também contribuem para o crescimento, mas os desafios regulatórios — como os rigorosos padrões de alegações de saúde do Health Canada e os rótulos de advertência frontal da embalagem do México — complicam os lançamentos regionais de produtos. A crescente preferência dos consumidores norte-americanos por reduzir a ingestão de açúcar levou à reformulação de produtos com alternativas como eritritol, estévia e monk fruit.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 9,05% de 2026 a 2031. O aumento das rendas disponíveis, a urbanização e a crescente penetração de centros de fitness em países como China, Índia, Japão e Austrália estão impulsionando esse crescimento. De acordo com o Departamento Nacional de Estatísticas da China, em 2024, a renda disponível per capita anual média dos domicílios na China foi de aproximadamente 41.300 CNY, acima dos 39.218 CNY em 2023. A classe média da China, que supera 400 milhões de pessoas, está adotando hábitos de fitness, com associações a academias crescendo de forma constante e impulsionando a demanda por nutrição pós-treino. A população em envelhecimento do Japão está criando demanda por barras de proteína enriquecidas com leucina e HMB para prevenir a perda muscular em indivíduos com mais de 60 anos. Na Austrália, as barras de proteína são amplamente utilizadas como fontes convenientes de energia para atividades ao ar livre, como caminhadas e ciclismo. O rápido crescimento do comércio eletrônico em toda a região está ajudando as marcas a contornar redes de varejo fragmentadas e alcançar consumidores em cidades menores, incluindo mercados de nível 2 e nível 3.

Europa e América do Sul estão experimentando crescimento moderado devido a desafios econômicos e às preferências dos consumidores por lanches tradicionais. Na Europa, Alemanha, Reino Unido e França lideram a demanda, com consumidores priorizando certificações orgânicas e listas simples de ingredientes. Marcas como Arla e Trek atendem a essas preferências, enquanto a Barebells introduziu cinco novos sabores, incluindo opções veganas, em 2025 para competir com marcas norte-americanas. Na América do Sul, elevadas tarifas e flutuações cambiais aumentaram os preços das barras de proteína em 40-60% em comparação com a América do Norte, limitando o mercado a consumidores urbanos abastados. No Oriente Médio e na África, o mercado ainda está emergindo, com adoção inicial observada nos Emirados Árabes Unidos e na África do Sul entre expatriados e entusiastas do fitness. Mudanças regulatórias, como as regras de rotulagem frontal da embalagem da FSSAI da Índia em 2024 e iniciativas semelhantes na Arábia Saudita, estão influenciando a forma como as marcas posicionam seus produtos em relação ao teor de açúcar e às alegações de saúde.

Cenário Competitivo

O mercado de barras de proteína é moderadamente consolidado, com uma combinação de marcas globais estabelecidas e empresas de nutrição funcional em rápido crescimento detendo participações de mercado notáveis. Grandes players como Clif Bar & Company, Kellanova, Mars Incorporated, General Mills Inc. e PepsiCo Inc. dominam o espaço nas prateleiras por meio de forte equidade de marca, extensas redes de distribuição e inovação contínua em sabores e formatos. Sua capacidade de atender às diversas necessidades dos consumidores — desde a recuperação esportiva e o gerenciamento de peso até o consumo diário de lanches — confere-lhes uma vantagem competitiva e molda a dinâmica geral da categoria.

Ao lado dessas grandes marcas, empresas emergentes e startups de alimentos funcionais de nicho contribuem para a intensidade competitiva ao se concentrarem em formulações de rótulo limpo, proteínas vegetais, teor reduzido de açúcar e alegações dietéticas especializadas, como cetogênica, sem glúten ou alto teor de fibras. Esses players frequentemente conquistam a atenção dos consumidores por meio da transparência, texturas inovadoras e ingredientes únicos, atraindo especialmente os segmentos mais jovens e preocupados com a saúde, que buscam lanches ricos em proteína e minimamente processados. Sua agilidade no desenvolvimento de produtos e as estratégias de marketing com foco digital permitem que capturem participação de mercado, mesmo operando em menor escala.

A consolidação moderada do mercado é reforçada pela crescente demanda por nutrição conveniente e pronta para consumo, bem como pela influência crescente do comércio eletrônico, que permite tanto às empresas estabelecidas quanto aos novos entrantes expandirem-se rapidamente. No entanto, os maiores requisitos de P&D, o aumento dos custos de ingredientes e as regulamentações mais rígidas sobre alegações de saúde e teor de açúcar favorecem empresas com cadeias de suprimentos robustas e capacidades técnicas. À medida que a concorrência se intensifica, espera-se que as grandes marcas fortaleçam seus portfólios por meio de formulações mais limpas, ingredientes funcionais e aquisições estratégicas, enquanto os players menores se concentrarão na diferenciação para fidelizar nichos de consumidores.

Líderes do Setor de Barras de Proteína

Mars Incorporated

PepsiCo Inc.

Clif Bar & Company

General Mills Inc.

Kellanova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Fermenta anunciou seus planos de introduzir barras de proteína com a tecnologia Solein nos Estados Unidos. Os produtos estarão disponíveis para os consumidores no primeiro trimestre de 2026 e estarão entre os primeiros produtos com tecnologia Solein disponíveis ao consumidor nos Estados Unidos.

- Novembro de 2025: A One Brands, uma marca de proteína, em colaboração com The Hershey Co., introduziu a barra de proteína One x Hershey's com sabor de duplo chocolate. De acordo com a marca, a barra é formulada com cacau e gotas de chocolate da Hershey's. A barra de proteína oferece 18 gramas de proteína e 1 grama de açúcar.

- Maio de 2025: A Clif Builders expandiu seu portfólio de barras de alto teor de proteína com o lançamento de três novos produtos. As mais recentes inovações incluem as barras de proteína BUILDERS com sabor OREO e BUILDERS Crispy com Açúcar Reduzido.

- Maio de 2025: A Myprotein lançou mundialmente uma barra que é "incrível de comer, impossível de nomear". De acordo com a marca, a barra sem nome estará disponível em três sabores: caramelo com castanha, biscoito de chocolate branco e duplo chocolate amargo, cada um contendo 16g de proteína.

Escopo do Relatório Global do Mercado de Barras de Proteína

Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Barras à base de castanhas/nozes |

| À base de granola/aveia |

| Barras à base de tâmaras |

| Misturas híbridas |

| Outros |

| Massa |

| Premium |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Base de Ingredientes | Barras à base de castanhas/nozes | |

| À base de granola/aveia | ||

| Barras à base de tâmaras | ||

| Misturas híbridas | ||

| Outros | ||

| Categoria de Preço | Massa | |

| Premium | ||

| Canal de Distribuição | Supermercado/Hipermercado | |

| Loja de Varejo Online | ||

| Loja de Conveniência | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nugás - Os toffees incluem doces duros, mastigáveis e pequenos ou de uma só mordida, comercializados com rótulos de toffee ou de confeitaria semelhante ao toffee. O nugá é uma confeção mastigável com amêndoas, açúcar e clara de ovo como ingredientes básicos; sua origem remonta à Europa e aos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e é mantido unido por uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Também incluem produtos rotulados como barras de cereais, barras de cereais crocantes ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como o acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são as gomas de mascar com açúcar e as gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau, sem a adição de leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos lácteos, geralmente em torno de ou superior a 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, acrescido de um derivado lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervida sem cristalizar. |

| Toffees | Um doce duro, mastigável e frequentemente de cor marrom, feito a partir de açúcar fervido com manteiga. |

| Nugás | Um doce mastigável ou quebradiço que contém amêndoas ou outras castanhas e, por vezes, frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito pela compressão de cereais e, geralmente, frutas secas ou bagas, que na maioria dos casos são mantidos unidos por xarope de glicose. |

| Barra de proteína | As barras de proteína são barras de nutrição que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas & Castanhas/Nozes | Frequentemente à base de tâmaras com outras frutas secas e adições de castanhas/nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial norte-americana que promove o chocolate, os doces, as gomas de mascar e as balas de menta, bem como as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais (Current Good Manufacturing Practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências competentes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem uma definição de identidade ou que se desviam de um padrão prescrito de alguma forma. |

| GI | O índice glicêmico (GI) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção de água do leite desnatado pasteurizado por meio de secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, no chá, nas maçãs e em muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite (Whey Protein Concentrate) — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade (Low Density Lipoprotein) — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade (High Density Lipoprotein) — o colesterol bom. |

| BHT | O hidroxitolueno butilado (Butylated Hydroxytoluene) é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo utilizado para espessar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Que não contém determinados ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, utilizada na fabricação de produtos de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga do chocolate, pralinês, biscoitos e confeitaria (Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry) — uma associação comercial que representa o setor de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentares. |

| Kakao-Verordnung | A portaria alemã sobre chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada em produtos de confeitaria para criar uma textura semelhante a gel. |

| Açúcares invertidos | Um tipo de açúcar composto por glicose e frutose. |

| Emulsificante | Uma substância que auxilia na mistura de dois líquidos que normalmente não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul dos produtos de confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para proporcionar benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção, incluindo todos os maquinários, e/ou o processo de serviço alimentar está em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória, que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina, frequentemente aromatizado com frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares sobre os quais se alega ter benefícios à saúde. |

| Barras energéticas | Barras de lanche com alto teor de carboidratos e calorias, desenvolvidas para fornecer energia de forma conveniente. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar (Belgian Food Safety Organisation for the food chain). |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura