Tamanho e Participação do Mercado de Pellets de Madeira

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pellets de Madeira por Mordor Intelligence

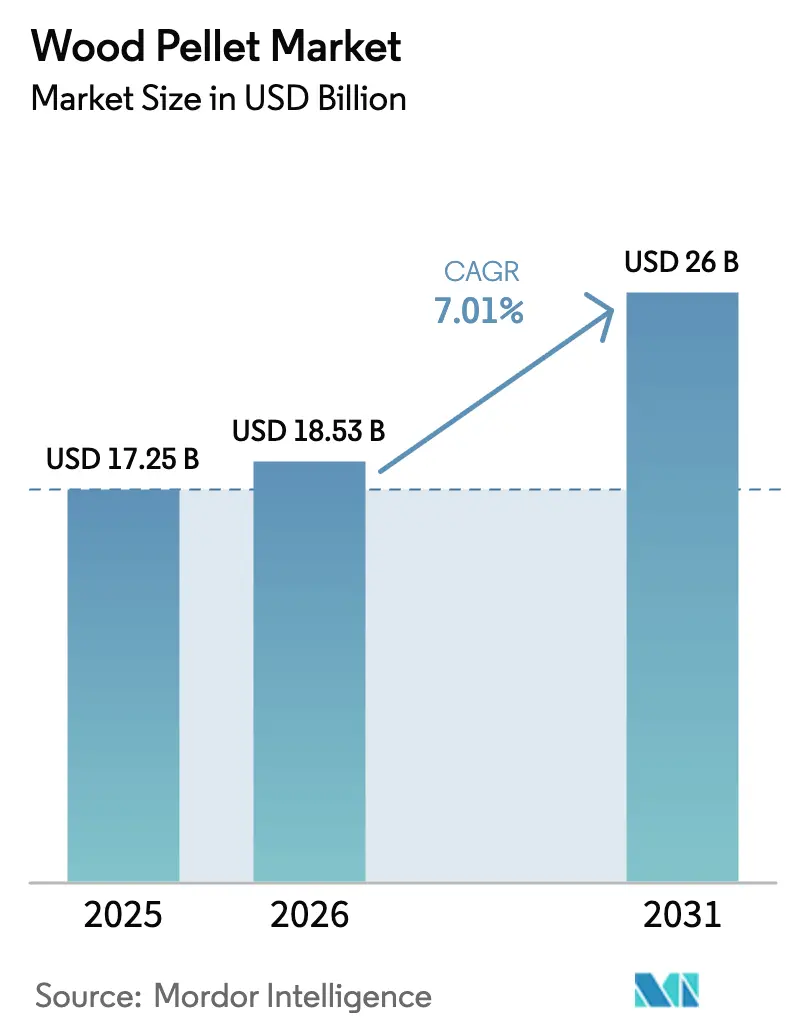

O Mercado de Pellets de Madeira foi avaliado em USD 17,25 bilhões em 2025 e espera-se que cresça de USD 18,53 bilhões em 2026 para atingir USD 26 bilhões até 2031, a um CAGR de 7,01% durante o período de previsão (2026-2031).

A demanda robusta decorre de concessionárias que buscam geração de baixo carbono e despachável, operadores de aquecimento urbano que modernizam caldeiras a óleo legadas e corporações que firmam contratos de fornecimento de biomassa para se proteger contra oscilações nos preços de combustíveis fósseis. A Europa ainda ancora os fluxos globais de comércio, mas o aumento das importações pelo Japão e pela Coreia do Sul, juntamente com os primeiros projetos-piloto de co-combustão na China e na Índia, estão deslocando o crescimento incremental para a Ásia-Pacífico. A diversificação do fornecimento está se acelerando à medida que os produtores comercializam resíduos agrícolas, culturas energéticas e produtos torreficados para aliviar a pressão sobre as reservas de fibra florestal e satisfazer as novas regras de cadeia de custódia da EU REDIII. A reestruturação de ativos impulsionada por falências nos Estados Unidos, combinada com expansões verticalmente integradas no Canadá e nos países bálticos, está redesenhando os limites competitivos em todo o mercado de pellets de madeira.

Principais Conclusões do Relatório

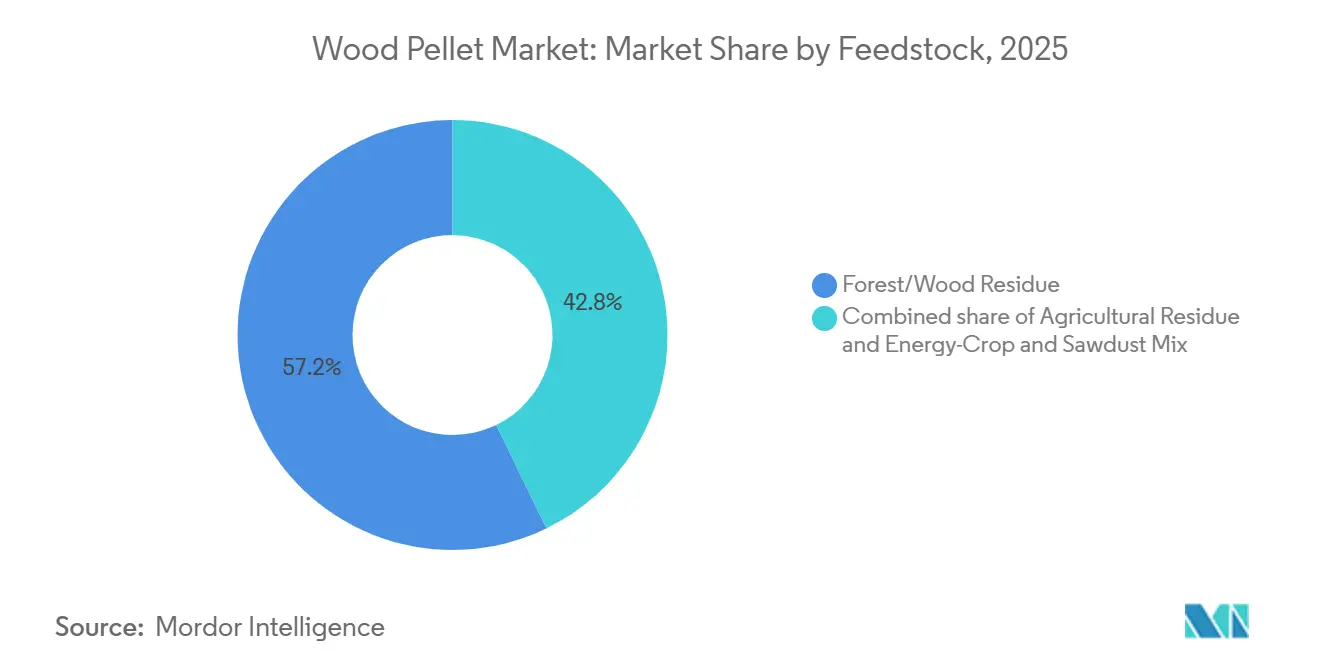

- Por matéria-prima, resíduos florestais e de madeira capturaram 57,2% da participação do mercado de pellets de madeira em 2025, enquanto os resíduos agrícolas têm previsão de expansão a um CAGR de 7,2% até 2031.

- Por categoria, os pellets brancos de grau utilitário lideraram com 56,7% de participação em volume em 2025; os pellets pretos torreficados têm projeção de crescimento a um CAGR de 9,0% até 2031.

- Por aplicação, o aquecimento respondeu por 59,2% do tamanho do mercado de pellets de madeira em 2025, enquanto a geração de energia avança a um CAGR de 7,1% ao longo do período de perspectiva.

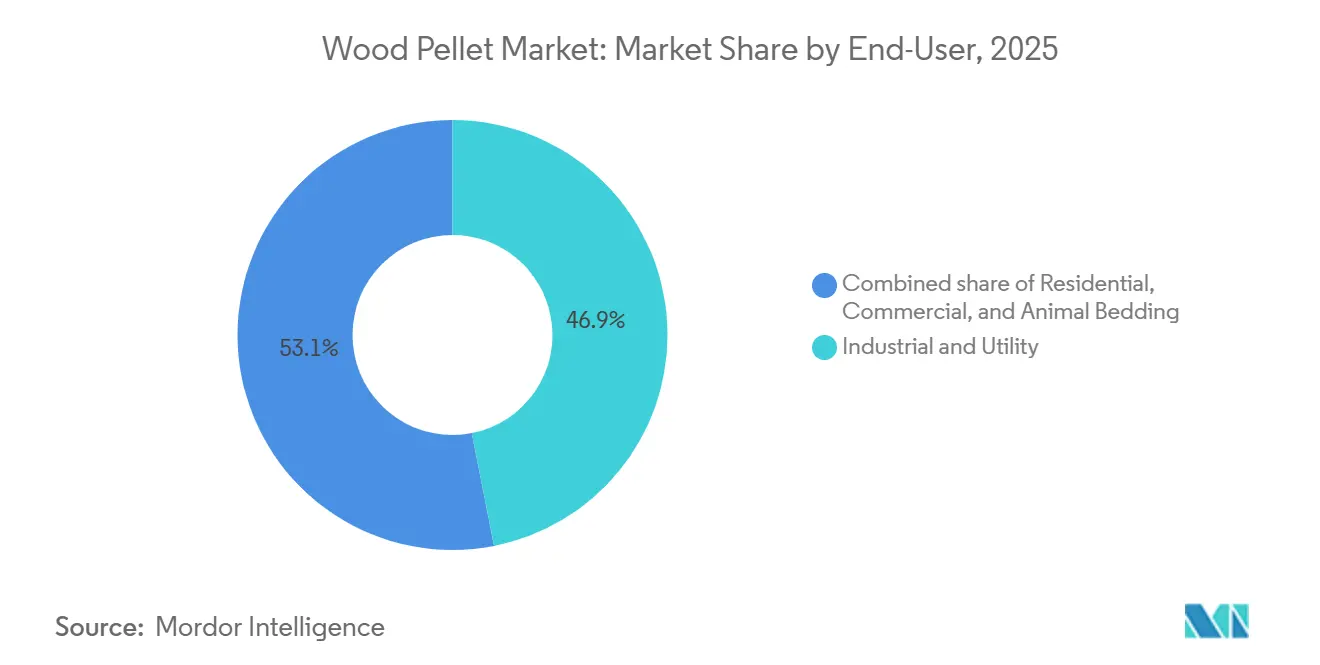

- Por usuário final, compradores industriais e de serviços públicos detinham 46,9% do tamanho do setor de pellets de madeira em 2025, sendo que o segmento comercial apresenta a trajetória mais acelerada, com um CAGR de 7,9% até 2031.

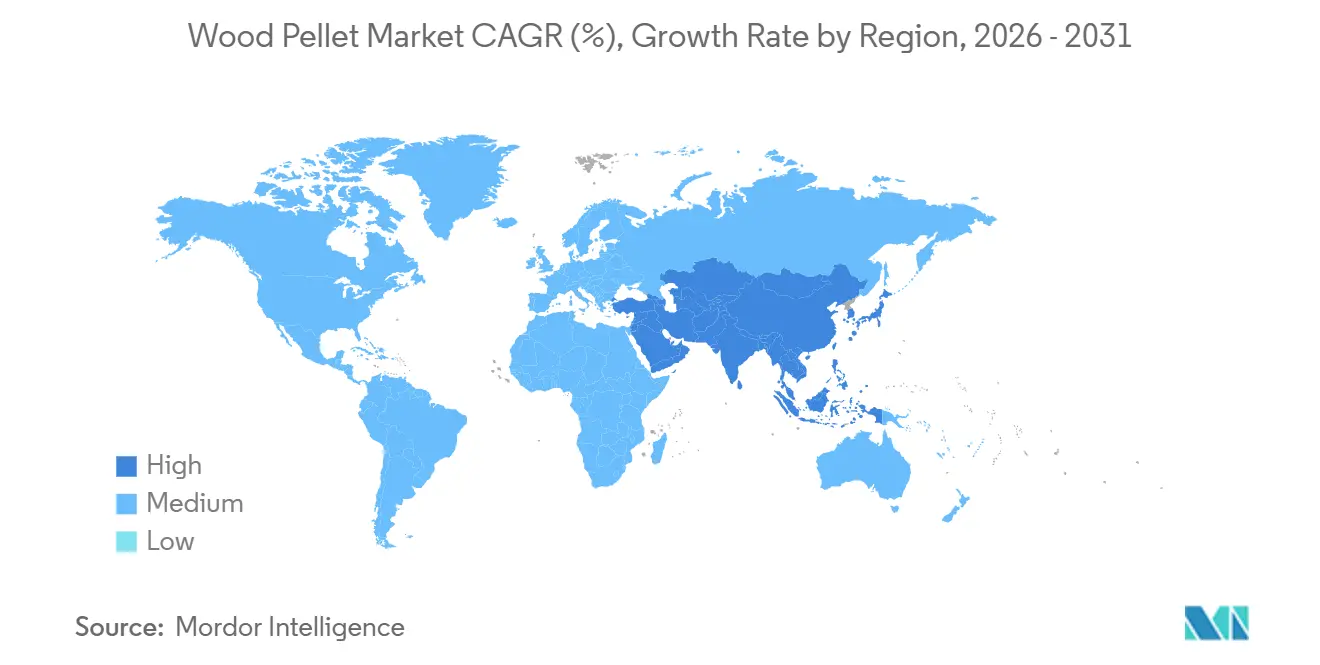

- Por geografia, a Europa comandou 72,4% da demanda de 2025, mas a Ásia-Pacífico está posicionada para um CAGR de 14,3% até 2031, à medida que os mandatos regionais de co-combustão se intensificam.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pellets de Madeira

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de co-combustão de biomassa do Japão e da Coreia do Sul acelerando as importações industriais de pellets | +0.9% | Ásia-Pacífico (Japão, Coreia do Sul), repercussão nos centros de exportação da América do Norte | Médio prazo (2-4 anos) |

| Critérios de sustentabilidade da EU REDIII impulsionando a demanda por pellets premium certificados | +1.2% | Europa (UE27, Reino Unido), América do Norte (base de fornecimento para exportação) | Longo prazo (≥ 4 anos) |

| Contratos corporativos de emissão líquida zero impulsionando a produção de grau exportação nos EUA | +1.0% | América do Norte (EUA, Canadá), Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do aquecimento urbano nos países nórdicos impulsionando a adoção de caldeiras a pellets | +0.7% | Europa (países nórdicos: Suécia, Dinamarca, Finlândia, Noruega) | Longo prazo (≥ 4 anos) |

| Preços voláteis do gás europeu impulsionando conversões residenciais de fogões | +0.5% | Europa (Alemanha, França, Itália, Europa Central) | Curto prazo (≤ 2 anos) |

| Surgimento de pellets negros torreficados para retrofits de usinas a carvão | +0.8% | Global (concessionárias dependentes de carvão na Europa e Ásia-Pacífico) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Co-Combustão de Biomassa do Japão e da Coreia do Sul Acelerando as Importações Industriais

As concessionárias japonesas importam quase 3 milhões de toneladas de pellets industriais por ano sob a tarifa feed-in nacional, e os geradores sul-coreanos são obrigados a adquirir biomassa certificada por meio do padrão de portfólio renovável, apesar de um corte de subsídio em 2024. Contratos de longo prazo do tipo take-or-pay assinados com fornecedores dos EUA e do Canadá garantem volumes até 2029, proporcionando certeza de receita que sustenta novos investimentos em fábricas ao longo das costas do Golfo e do Atlântico. Os compradores regionais estão exigindo cláusulas flexíveis que protejam contra riscos de frete e câmbio, pois o iene e o won permanecem voláteis em relação ao dólar americano. Os volumes de importação também dependem do preço relativo das cascas de palmiste e da amônia, duas alternativas concorrentes em análise por concessionárias asiáticas que planejam trajetórias de descarbonização para 2030. Se os mandatos de co-combustão sobreviverem às revisões de política programadas para 2027, o mercado de pellets de madeira poderá garantir um piso de demanda asiático duradouro que amorteça qualquer fraqueza cíclica na Europa.[1]Drax Group, "Política de Fornecimento de Biomassa v1.1," drax.com

Critérios de Sustentabilidade da EU REDIII Impulsionando a Demanda por Pellets Premium Certificados

A Diretiva de Energias Renováveis III incorpora obrigações rigorosas de cadeia de custódia que reduzem os riscos de biodiversidade e mudança de uso da terra, efetivamente bifurcando o fornecimento em fluxos certificados e não certificados. Produtores verticalmente integrados que detêm credenciais do Programa de Biomassa Sustentável e do Conselho de Manejo Florestal agora obtêm prêmios de preço de 5%–10%, um aumento de margem que compensa os maiores custos de logística e conformidade. As concessionárias europeias estão inserindo disposições de repasse que recuperam penalidades se os fornecedores saírem da conformidade, reforçando um ecossistema de aquisição em dois níveis. As fábricas norte-americanas responderam atualizando a tecnologia de monitoramento e expandindo as auditorias de área de captação para atender aos novos requisitos de licitação transatlântica. O padrão mais elevado de documentação é intensivo em capital, mas também exclui operadores menores e não certificados de contratos de longo prazo, consolidando o volume entre os cinco principais players.

Contratos Corporativos de Emissão Líquida Zero Impulsionando a Produção de Grau Exportação nos EUA

Setores de difícil descarbonização, como aviação, cimento e aço, estão assinando contratos de compra de longo prazo para garantir matérias-primas de emissões negativas capazes de gerar créditos de carbono negociáveis, fortalecendo a demanda no mercado de pellets de madeira. O acordo de princípios de 1 milhão de toneladas por ano da Drax Group PLC com a Pathway Energy para combustível de aviação sustentável exemplifica essa mudança, com entregas previstas para começar em 2029 a partir de capacidade expandida no Sudeste dos EUA. As estruturas contratuais agora incluem mecanismos de repasse de inflação e redefinição de preços para evitar as armadilhas de preço fixo que afundaram a Enviva Inc. durante o pico de preços no mercado spot em 2022. Os compradores corporativos também preferem prazos mais curtos, de 5 a 7 anos, para que possam recalibrar as estratégias de fornecimento à medida que novas tecnologias de descarbonização amadurecem. Essas mudanças diversificam a exposição ao mercado final para os produtores de pellets e isolam os fluxos de caixa do risco de política regional.[2]

Expansão do Aquecimento Urbano nos Países Nórdicos Impulsionando a Adoção de Caldeiras a Pellets

Mais de 500 redes de aquecimento urbano na Suécia, Dinamarca e Finlândia forneceram aproximadamente 60% do calor residencial em 2025, sustentando a demanda no setor de pellets de madeira. Os municípios estão desativando caldeiras a óleo e instalando unidades de cogeração de calor e energia alimentadas a pellets para cumprir as metas de neutralidade de carbono estabelecidas para 2045–2050. Como a Dinamarca importa cerca de 75% de suas necessidades de pellets, os pellets premium certificados provenientes dos países bálticos e do Canadá desfrutam de demanda de carga base confiável. Os fornecedores de equipamentos estão introduzindo caldeiras modulares que podem alternar entre pellets, cavacos e resíduos agrícolas, aumentando a resiliência do sistema contra a escassez de matéria-prima. Os impostos nacionais sobre carbono, juntamente com as proibições de novos sistemas de aquecimento a combustíveis fósseis em edifícios urbanos, mantêm os preços dos pellets competitivos mesmo quando os preços do gás natural retornam aos níveis anteriores à crise.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes de subsídios no Reino Unido/Países Baixos por preocupações com emissões do ciclo de vida | -0.8% | Europa (Reino Unido, Países Baixos, repercussão na UE27) | Curto prazo (≤ 2 anos) |

| Gargalos de matéria-prima sustentável no Sudeste dos EUA | -0.6% | América do Norte (Sudeste dos EUA), cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Concorrência da biomassa de cascas de palmiste no mix energético da ASEAN | -0.4% | Ásia-Pacífico (Indonésia, Malásia, Tailândia) | Médio prazo (2-4 anos) |

| Ônus de capital de expansão com altas taxas de juros para novas fábricas de pellets | -0.5% | Global (América do Norte, Europa, mercados emergentes) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cortes de Subsídios no Reino Unido/Países Baixos por Preocupações com Emissões do Ciclo de Vida

O Reino Unido eliminou os subsídios diretos à biomassa em abril de 2024, removendo aproximadamente GBP 500 milhões em apoio anual e desencadeando uma queda de 15% nas importações de pellets no segundo semestre de 2024. A Drax está negociando um contrato-por-diferença de transição para manter sua planta de 3 milhões de toneladas por ano em operação até que a infraestrutura de captura de carbono seja comissionada após 2027, mas a incerteza política deprimiu o sentimento dos investidores e estreitou as opções de refinanciamento. Os reguladores holandeses estão conduzindo uma revisão paralela focada na intensidade de carbono de curto prazo, e os primeiros rascunhos sugerem que limites mais rígidos para pellets de origem florestal poderiam entrar em vigor em 2027. Os produtores bálticos que antes dependiam das concessionárias do Benelux agora enfrentam risco de volume, levando-os a buscar compradores coreanos e japoneses. As mudanças nos subsídios fragmentam a demanda regional e complicam o planejamento de capacidade de longo prazo para o mercado de pellets de madeira.

Concorrência da Biomassa de Cascas de Palmiste no Mix Energético da ASEAN

As cascas de palmiste (PKS), um subproduto do processamento de óleo de palma, custam entre 20% e 30% menos do que os pellets brancos importados em base de energia entregue na Indonésia e na Malásia no mercado de pellets de madeira. As usinas de carvão equipadas com linhas simples de trituração podem co-queimar até 10% de PKS sem grandes investimentos em capital, satisfazendo as cotas de portfólio de energias renováveis a um custo operacional mínimo. As credenciais de sustentabilidade do PKS são debatidas, mas os formuladores de políticas locais ainda o classificam como resíduo agrícola, permitindo que as usinas reivindiquem créditos de energia renovável. Os exportadores de pellets de madeira devem, portanto, direcionar-se a segmentos premium, como aquecimento residencial e caldeiras industriais, que não toleram o maior teor de cinzas do PKS. A aceitação europeia limitada do PKS para conformidade com a REDIII também restringe o comércio transcontinental, limitando o deslocamento de volume global.[3]

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Resíduo Agrícola Amplia as Opções de Fornecimento

Os resíduos florestais e de madeira geraram 57,2% do volume de 2025, impulsionados por extensas reservas de fibra no Sudeste dos EUA e na Colúmbia Britânica, que fornecem madeira roliça de baixo grau e cavacos de serraria em contratos de vários anos. Os resíduos agrícolas, notadamente palha de trigo, cascas de arroz e palha de milho, têm previsão de registrar um CAGR de 7,2% até 2031, à medida que os peletizadores no Centro-Oeste dos EUA, na Europa Oriental e na Índia comercializam linhas de densificação que lidam com maior teor de sílica. O tamanho do mercado de pellets de madeira para resíduos agrícolas deve se aproximar de 12 milhões de toneladas até 2031, melhorando a resiliência regional do fornecimento.

Na prática, os pellets à base de palha sofrem de escoriação em altas temperaturas de fornalha, levando os fabricantes de equipamentos a instalar revestimentos refratários e sistemas automatizados de sopro de fuligem que aumentam o investimento em capital, mas preservam o tempo de operação das caldeiras no setor de pellets de madeira. Os produtores compensam a menor densidade a granel co-localizando as fábricas próximas a agrupamentos de fazendas, reduzindo a logística de entrada. O resíduo florestal mantém uma vantagem intrínseca em densidade energética e química de cinzas, mas seu teto de crescimento é limitado por salvaguardas de biodiversidade e pela demanda concorrente das fábricas de celulose. Uma participação crescente de pellets de resíduos agrícolas, portanto, diversifica o risco e se alinha com as narrativas de economia circular que ressoam junto aos compradores corporativos que buscam reivindicações verificáveis de valorização de resíduos.

Por Grau: Pellets Torreficados Visam o Nicho de Retrofit de Usinas a Carvão

Os pellets brancos de grau utilitário detinham 56,7% das remessas em 2025 sob acordos de fornecimento de longo prazo com geradores europeus e japoneses. Os pellets residenciais premium, certificados pelo ENplus A1, capturaram uma fatia de nicho de 18%, obtendo um prêmio de preço de 10%–15% que protege as margens durante os ciclos de commodities. O maior crescimento reside nos pellets negros torreficados, com previsão de um CAGR de 9,0% até 2031, uma projeção sustentada por retrofits de frotas de carvão asiáticas ansiosas para aumentar as taxas de substituição de biomassa sem novos pulverizadores. O volume de pellets torreficados deve superar 6 milhões de toneladas até 2031, equivalente a cerca de 3% do tamanho global do mercado de pellets de madeira.

A aceitação do mercado depende do escalonamento de plantas-piloto em módulos comerciais de 250.000 toneladas que distribuam os custos fixos e mitiguem a perda de massa de matéria-prima de 20%–30% intrínseca à torrefação. Os pellets brancos de grau premium ainda ancoram a demanda residencial porque limites rígidos de cinzas evitam o entupimento de chaminés e atendem aos limites de emissão urbana. Os pellets de grau padrão atendem a pequenas caldeiras industriais e redes de aquecimento urbano que equilibram custo e desempenho. O domínio do grau utilitário persiste, mas as eliminações progressivas de carvão impulsionadas por políticas na Europa poderiam frear o crescimento, a menos que as soluções torreficadas ganhem maior penetração.

Por Aplicação: Geração de Energia Avança em Direção à Paridade com o Aquecimento

O aquecimento permaneceu o principal caso de uso, com 59,2% das entregas de 2025, impulsionado pelas redes urbanas nórdicas e 6 milhões de fogões residenciais na Alemanha, França e Itália. O setor de energia tem projeção de registrar um CAGR de 7,1%, elevando sua participação para quase 40% até 2031, à medida que as concessionárias garantem contratos de longo prazo para preencher lacunas de intermitência até que o armazenamento em grande escala ou a captura de carbono amadureça. O tamanho do mercado de pellets de madeira para geração de energia tem previsão de superar 130 terawatts-hora de produção até 2031, equivalente ao consumo anual da Suécia.

As plantas de calor e energia combinados ocupam um nicho estável onde as cargas de vapor municipal ou a demanda de calor de processo justificam um maior investimento de capital inicial. Os contratos corporativos para combustível de aviação sustentável, aço verde e bio-cimento introduzem uma cunha de demanda nascente, mas estratégica, que poderia desbloquear preços premium para pellets de emissão negativa. A supremacia do aquecimento enfrenta concorrência de bombas de calor de fonte de ar subsidiadas pelo programa Fit-for-55 da UE, mas as caldeiras a pellets mantêm vantagem em edificações mais antigas que carecem de dutos ou upgrades elétricos trifásicos.

Por Usuário Final: Instalações Comerciais Aceleram a Conversão

Os clientes industriais e de concessionárias consumiram 46,9% dos volumes de 2025, ancorados por uma dúzia de geradores europeus e asiáticos sob obrigações take-or-pay. Estabelecimentos comerciais, hotéis, hospitais e universidades têm previsão de crescer a um CAGR de 7,9%, à medida que os impostos sobre carbono e o financiamento verde reduzem o prazo de retorno das caldeiras para cinco anos. A participação do segmento no mercado de pellets de madeira deve se aproximar de 23% até 2031, ante 18% em 2025.

A demanda residencial oscila com a volatilidade dos preços de combustíveis fósseis: aumentando quando o gás dispara, recuando quando os preços se normalizam. A cama para animais permanece um canal menor, mas estável, não correlacionado com os mercados de energia, proporcionando aos produtores uma proteção contra a demanda cíclica de aquecimento. O poder de compra concentrado das concessionárias comprime as margens, levando os fornecedores a buscar compradores comerciais que valorizam a qualidade do serviço e a marca de emissões acima do menor custo. Ainda assim, qualquer saída repentina de concessionária, como observado no Reino Unido, pode repercutir nas cadeias de suprimentos, ressaltando a importância de portfólios de clientes diversificados.

Análise Geográfica

A Europa controlou 72,4% da demanda global em 2025, sustentada pelas conversões legadas de carvão para biomassa no Reino Unido, pela espinha dorsal de aquecimento urbano da Suécia e da Dinamarca e pelas instalações de fogões subsidiadas na Alemanha. O risco de política aumentou após o Reino Unido encerrar os subsídios à biomassa em 2024 e os reguladores holandeses lançarem uma revisão de emissões do ciclo de vida, mas o fornecimento certificado ainda desfruta de vantagens de conformidade sob a EU REDIII. A participação do mercado de pellets de madeira para a Europa tem projeção de recuar modestamente à medida que as importações se estabilizam, mas seu volume absoluto permanece o maior do mundo até 2031.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a um CAGR de 14,3%, impulsionada pela tarifa feed-in de 20 anos do Japão para co-combustão de biomassa e pelos leilões de portfólio renovável da Coreia do Sul. O Japão importou aproximadamente 3 milhões de toneladas em 2024, enquanto as concessionárias coreanas buscaram 1,8 milhão de toneladas apesar dos cortes de subsídios. Projetos-piloto na frota de carvão costeira da China e as iniciativas de densificação de resíduos agrícolas da Índia adicionam potencial de longo prazo se o apoio político amadurecer. A concorrência das cascas de palmiste limita a penetração na Indonésia e na Malásia, mas os produtos torreficados poderiam alterar a equação uma vez que os volumes comerciais se expandam.

A América do Norte atua principalmente como plataforma de exportação, operando 12 milhões de toneladas de capacidade anual em 2024.[4]Serviço Agrícola Estrangeiro do USDA, "Atualização de Bioenergia da Dinamarca 2025," fas.usda.gov A reestruturação da Enviva lançou luz sobre o risco de alavancagem, mas as fábricas canadenses na Colúmbia Britânica e em Alberta continuam a se beneficiar dos resíduos de serraria e do acesso ferroviário aos portos de Prince Rupert e Vancouver. O consumo mexicano é negligenciável hoje, embora a abundante palha de milho ofereça potencial latente de fornecimento, pendente de regulamentação favorável. A demanda doméstica dos EUA é limitada fora de locais de nicho de calor e energia combinados, mas os créditos de descarbonização na Califórnia e em Nova York poderiam criar centros regionais de fornecimento mais adiante na década.

Cenário Competitivo

Os cinco maiores produtores — Drax Group, Graanul Invest, Enviva (em reestruturação), Segezha Group e os ativos da Pinnacle dentro da Drax — controlam coletivamente cerca de 40% da capacidade global, deixando uma longa cauda de operadores de site único. A integração vertical domina a estratégia: a Drax possui 17 fábricas, três terminais de águas profundas e sua própria frota ferroviária, garantindo controle do berço ao túmulo sobre fibra, pellets e geração de energia. A certificação é o principal diferencial; os compradores rejeitam cada vez mais os volumes não certificados, concedendo preços premium às fábricas com selos de biomassa sustentável ou manejo florestal.

As renegociações de contratos se intensificaram após a Enviva entrar com pedido de recuperação judicial (Capítulo 11) em 2024, revelando acordos de preço fixo que se tornaram antieconômicos quando os preços spot recuaram. Os produtores agora preferem prazos mais curtos com escalonadores de inflação, transferindo o risco de commodity para as concessionárias. As startups de torrefação, embora poucas, poderiam perturbar o status quo se demonstrarem rendimentos financiáveis e garantirem fornecimento para conversões de frotas de carvão na Ásia. Os participantes da América do Sul e do Sudeste Asiático aproveitam matérias-primas de eucalipto e acácia de baixo custo, mas frequentemente enfrentam dificuldades com certificação e infraestrutura portuária, moderando seu alcance global.

O investimento em tecnologia se concentra em sistemas de secagem de múltiplas matérias-primas e automação de manuseio a granel que reduzem o custo operacional por tonelada. A Graanul Invest reformou seis plantas bálticas com melhorias de eficiência energética, elevando o EBITDA apesar da demanda fraca. O acordo da Drax com a Pathway Energy sinaliza diversificação além da energia para matéria-prima de combustível de aviação, potencialmente desbloqueando maior valor e isolando a receita de mudanças de subsídios. No geral, a disciplina financeira e as credenciais de sustentabilidade superam a escala pura como fatores definidores de sucesso para a próxima onda de crescimento no setor de pellets de madeira.

Líderes do Setor de Pellets de Madeira

Enviva Inc.

Drax Group PLC

AS Graanul Invest

Lignetics Inc.

Segezha Group JSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Drax Group registrou uma produção recorde de 4 milhões de toneladas de pellets em 2024 e sinalizou USD 250 milhões de EBITDA recorrente proveniente da produção de biomassa após 2027.

- Abril de 2025: A Talwandi Sabo Power da Índia comissionou uma planta de pellets torreficados de 500 toneladas por dia utilizando resíduos de culturas.

- Dezembro de 2024: A Coreia do Sul reduziu as taxas de crédito renovável de biomassa para novos projetos, eliminando gradualmente os incentivos para plantas existentes.

- Novembro de 2024: O Vietnã exportou 5,3 milhões de toneladas de pellets durante janeiro-novembro de 2024, no caminho para 5,8 milhões de toneladas no ano.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de pellets de madeira como todas as receitas geradas pela venda de pellets de biomassa densificada fabricados a partir de resíduos florestais, subprodutos de serraria ou culturas energéticas cultivadas para esse fim e consumidos para aquecimento, geração de energia ou calor e energia combinados em ambientes residenciais, comerciais, industriais e de concessionárias em todo o mundo.

Exclusão do escopo: pellets produzidos exclusivamente para cama de animais ou aplicações de churrasco não são contabilizados.

Visão Geral da Segmentação

- Por Matéria-Prima

- Resíduo Florestal/de Madeira

- Resíduo Agrícola

- Mistura de Cultura Energética e Serragem

- Por Grau

- Grau Utilitário (Branco)

- Grau Premium

- Grau Padrão

- Pellets Negros Torreficados

- Por Aplicação

- Aquecimento

- Geração de Energia

- Calor e Energia Combinados

- Por Usuário Final

- Residencial

- Comercial

- Industrial e Concessionárias

- Cama para Animais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam produtores de pellets, comerciantes, gerentes de combustível de usinas de energia, fabricantes de caldeiras e associações regionais de bioenergia na Europa, América do Norte e Ásia-Pacífico. Os insights sobre spreads de preços spot, inflação de custos de matéria-prima e taxas de utilização de plantas validam as estimativas de gabinete e fecham as lacunas de dados identificadas nos primeiros rascunhos.

Pesquisa de Gabinete

Começamos mapeando os fundamentos de oferta e demanda por meio de conjuntos de dados abertos, como estatísticas florestais da FAO, fluxos comerciais do Eurostat, inventários de biomassa da EIA dos EUA e relatórios de capacidade da Bioenergy Europe. Documentos de política, incluindo a EU RED III, as tarifas feed-in do Japão e as atualizações do Incentivo ao Calor Renovável dos EUA, esclarecem os impulsionadores regulatórios. Os registros de empresas e apresentações para investidores revelam volumes contratuais e preços médios de venda. Quando os volumes regionais não estão claros, repositórios pagos como D&B Hoovers e Dow Jones Factiva ajudam a triangular as remessas dos produtores. Esta lista é ilustrativa; muitas outras fontes públicas e por assinatura informam nosso trabalho de gabinete.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa com os balanços nacionais de produção, importação e estoque, que são então reconciliados com o consumo por uso final. Verificações selecionadas de baixo para cima — produção amostrada de fábricas, verificações de canais de distribuidores e preço médio de venda de grau premium multiplicado pelo volume de exportação — calibram os totais. As principais variáveis incluem graus-dia de aquecimento residencial, capacidade anunciada de retrofit de carvão para biomassa, disponibilidade de resíduos florestais sustentáveis certificados, preço médio industrial de pellets e custos de frete para a Europa e o Nordeste Asiático. A regressão multivariada vincula esses impulsionadores à receita histórica, enquanto a análise de cenários estresa choques de política ou climáticos antes de estender as previsões até 2030.

Validação de Dados e Ciclo de Atualização

Cada rascunho passa por verificações de anomalias em relação a indicadores independentes, seguidas de revisão por pares de analistas. Atualizamos os modelos anualmente e emitimos atualizações intermediárias sempre que eventos materiais — como mudanças de política, grandes interrupções de plantas ou oscilações significativas de câmbio — alteram as trajetórias do mercado.

Por que Nossa Linha de Base de Pellets de Madeira Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas escolhem diferentes limites de matéria-prima, premissas de preço e ritmos de atualização.

Os principais impulsionadores de lacunas surgem quando outros estudos mesclam graus de cama para animais, dependem de preços médios de venda de uma única região ou congelam os cenários de política por vários anos, enquanto a Mordor atualiza tarifas e taxas de câmbio a cada ciclo e mantém a demanda de pellets não energéticos fora do escopo principal.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 12,72 bilhões (2025) | ||

| USD 19,48 bilhões (2024) | Consultoria Global A | Inclui pellets para churrasco e cama; utiliza preço global uniforme |

| USD 13,60 bilhões (2024) | Revista do Setor B | Aplica CAGR agressivo de 16% sem moderação recente de política |

| USD 9,32 bilhões (2024) | Consultoria Regional C | Exclui a demanda industrial da Ásia-Pacífico e contabiliza apenas o uso para aquecimento |

Em conjunto, a comparação mostra que o escopo disciplinado da Mordor, o acompanhamento de políticas em tempo real e as etapas de validação dupla fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e atualizar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pellets de madeira em termos de receita atualmente?

O tamanho do mercado de pellets de madeira atingiu USD 18,53 bilhões em 2026 e tem previsão de atingir USD 26 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem projeção de crescer a um CAGR de 14,3% até 2031, à medida que o Japão e a Coreia do Sul ampliam os mandatos de co-combustão de biomassa.

Qual segmento de matéria-prima apresenta o maior potencial de crescimento?

Os pellets de resíduos agrícolas, incluindo palha e resíduos de culturas, têm previsão de um CAGR de 7,2% com o crescente interesse em soluções de economia circular.

Por que os pellets torreficados estão ganhando atenção?

Os pellets negros torreficados oferecem maior densidade energética e manuseio mais fácil, permitindo que as usinas a carvão aumentem as taxas de co-combustão de biomassa sem grandes alterações nas caldeiras.

Como a falência da Enviva afetou o setor?

A reestruturação destacou o risco de alavancagem, levando a termos contratuais mais rígidos e reforçando a necessidade de reservas de fibra diversificadas e portfólios de clientes equilibrados.

Página atualizada pela última vez em: