Tamanho e Participação do Mercado de Grandes Eletrodomésticos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

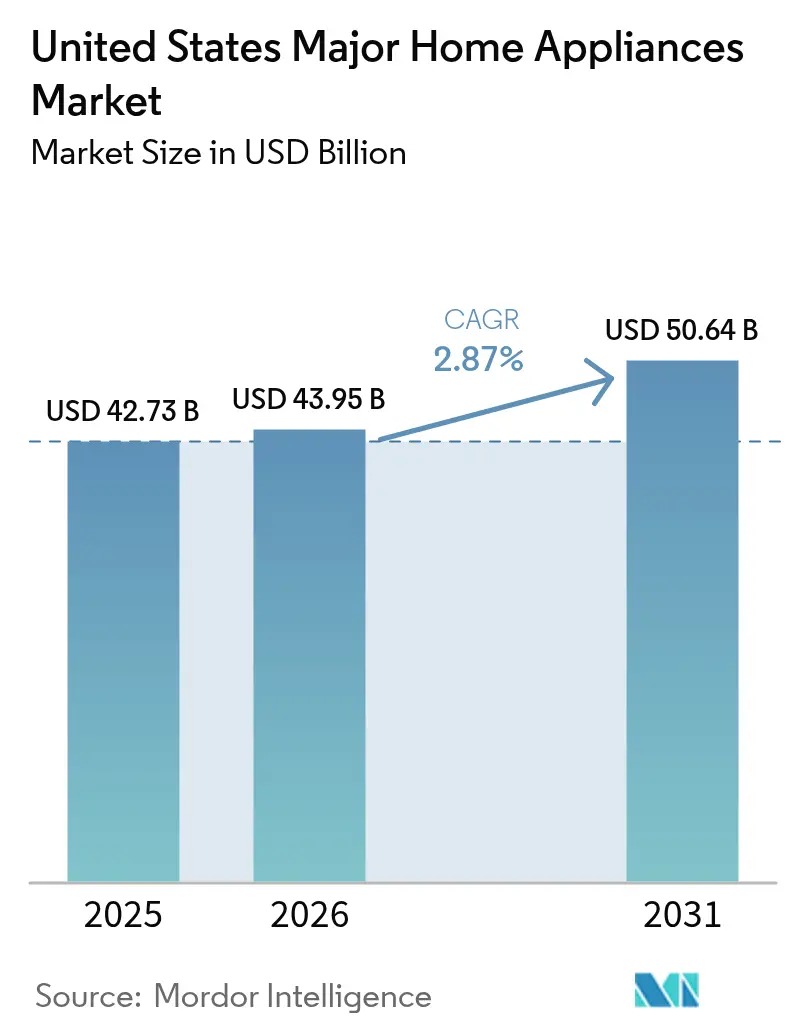

| Tamanho do mercado no ano base (2025) | 42.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 43.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grandes Eletrodomésticos dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de grandes eletrodomésticos dos Estados Unidos é de USD 42,73 bilhões em 2025, com projeção de atingir USD 43,95 bilhões em 2026, e expectativa de alcançar USD 50,64 bilhões até 2031 a um CAGR de 2,87%. As linhas inteligentes e conectadas estão superando os modelos convencionais devido às normas federais de eficiência energética que reduzem as contas domésticas, incentivos em camadas que reduzem os custos iniciais e programas-piloto de concessionárias que recompensam a flexibilidade de demanda. A incerteza política decorrente da suspensão, em fevereiro de 2025, de diversas normas de eficiência modera os ganhos de curto prazo, mas os fabricantes que projetam para conectividade, interoperabilidade e integração à rede continuam a capturar participação nos ciclos premium e de substituição. Os eletrodomésticos inteligentes e conectados estão crescendo a mais do dobro da taxa das variantes convencionais, à medida que as normas federais de eficiência energética que economizaram USD 105 bilhões para os consumidores americanos somente em 2024, representando aproximadamente USD 576 em economias domésticas anuais, se combinam com créditos fiscais da IRA de até USD 3.200 anuais[1]The Invading Sea, "As normas de eficiência de eletrodomésticos economizam bilhões para os consumidores, reduzem a poluição e combatem as mudanças climáticas," theinvadingsea.com. Sinais mistos do mercado imobiliário, incluindo a lenta rotatividade de imóveis existentes, mantêm os compradores orientados a valor focados em promoções, enquanto os compradores premium consolidam os gastos em modelos com muitos recursos. O mercado de grandes eletrodomésticos dos Estados Unidos está alinhado com a tendência de eletrificação, com plataformas de cocção por indução e bombas de calor impulsionando atualizações no meio do ciclo em jurisdições com descontos e códigos ativos.

Principais Conclusões do Relatório

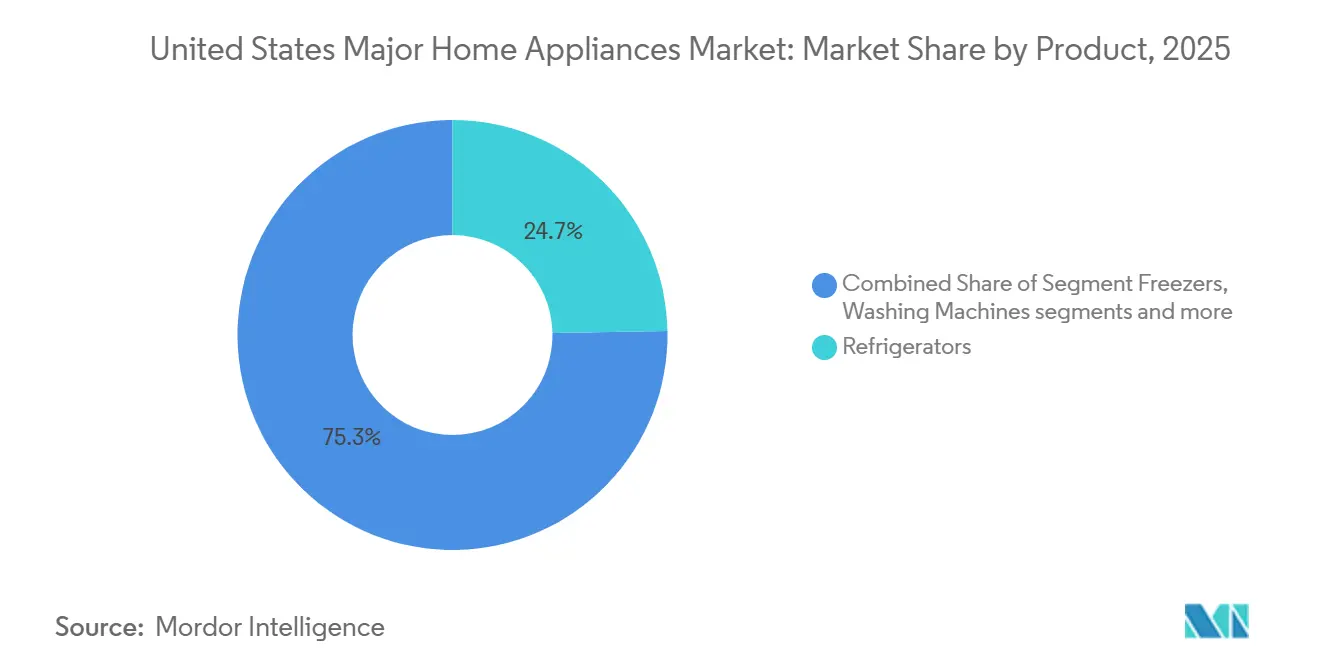

- Por tipo de produto, os refrigeradores lideraram com 24,70% da participação do mercado de grandes eletrodomésticos dos Estados Unidos em 2025, enquanto os cooktops e fogões têm projeção de expansão a um CAGR de 3,62% até 2031.

- Por canal de distribuição, as lojas multimarcas e de marca exclusiva responderam por 44,20% do mercado de grandes eletrodomésticos dos Estados Unidos em 2025, enquanto os canais online e de comércio eletrônico têm projeção de crescimento a um CAGR de 4,58% até 2031.

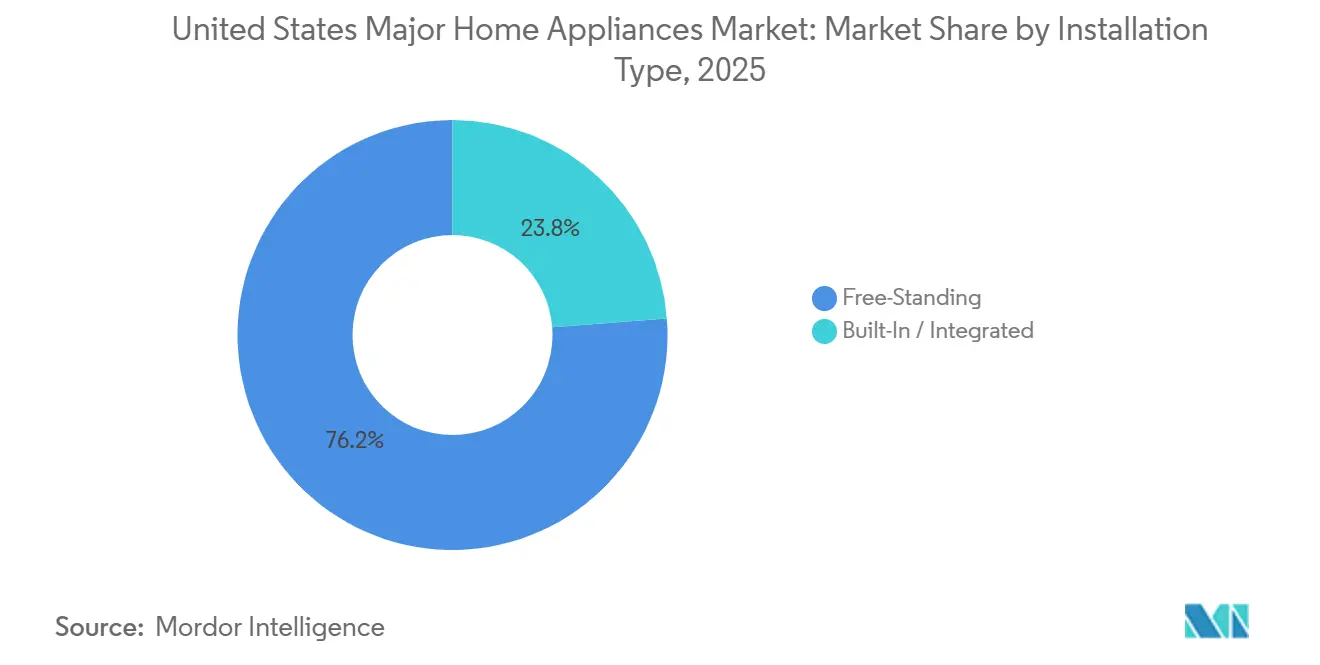

- Por tipo de instalação, os formatos independentes responderam por 76,23% da participação do mercado de grandes eletrodomésticos dos Estados Unidos em 2025, com um CAGR de 3,64%, enquanto os formatos embutidos estão ganhando força entre os grupos ativos de reforma de cozinha e projetos residenciais premium.

- Em 2025, os eletrodomésticos convencionais responderam por 78,34% da participação do mercado de grandes eletrodomésticos dos Estados Unidos, enquanto os eletrodomésticos inteligentes e conectados têm projeção de crescimento a um CAGR de 4,92% até 2031.

- Por geografia, o Sudeste capturou 31,40% do tamanho do mercado de grandes eletrodomésticos dos Estados Unidos em 2025, enquanto o Oeste tem projeção de registrar o CAGR mais rápido de 3,18% até 2031, apoiado por mandatos de eletrificação e implantação antecipada de descontos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Grandes Eletrodomésticos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de Eficiência e Incentivos Estão Acelerando os Ciclos de Substituição | +0.6% | Nacional, com ganhos antecipados na Califórnia, Nova York e Massachusetts | Médio prazo (2 a 4 anos) |

| Modelos de Assinatura como Serviço e Manutenção Preditiva Estão Reduzindo a Ansiedade com o Tempo até a Falha | +0.4% | Núcleo da APAC, com expansão para metrópoles urbanas do Nordeste e da Costa Oeste | Longo prazo (≥ 4 anos) |

| Omnicanal, Compra Online com Retirada na Loja e Melhoria da Escala da Última Milha para o Comércio Eletrônico de Grandes Eletrodomésticos | +0.5% | Nacional, concentrado em áreas metropolitanas com infraestrutura logística estabelecida. | Curto prazo (≤ 2 anos) |

| Reforma de Cozinha e Adoção de Embutidos Premium em Domicílios de Renda Média a Alta | +0.3% | Nacional, mais forte no Sudeste e no Oeste | Médio prazo (2 a 4 anos) |

| Descontos de Eletrificação e Restrições ao Gás Estão Deslocando a Demanda para Indução e Secadoras de Bomba de Calor | +0.7% | Oeste e Nordeste | Médio prazo (2 a 4 anos) |

| Programas-Piloto de Resposta à Demanda e Tarifas por Horário de Uso das Concessionárias Favorecendo Lavadoras, Lava-louças e Secadoras Conectadas à Rede | +0.3% | Califórnia, Texas, Nova York, com expansão dos programas-piloto para concessionárias do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Eficiência e Incentivos Impulsionam os Ciclos de Substituição Além das Vidas Úteis Tradicionais

As normas federais de eficiência de eletrodomésticos impulsionam a inovação no design de produtos, empurrando os fabricantes em direção a tecnologias mais inteligentes que reduzem o desperdício de energia doméstica. Essas regras ampliam a cobertura ao longo do tempo, garantindo que a maioria dos dispositivos domésticos opere com consumo mínimo de energia, mantendo o desempenho. Ao alinhar as compras dos consumidores com os objetivos de sustentabilidade, elas apoiam os esforços nacionais para reduzir as emissões sem impor mudanças no estilo de vida. Em última análise, o arcabouço proporciona ganhos econômicos e ambientais cumulativos, superando quaisquer custos de ajuste de curto prazo em benefício da sociedade como um todo [2]Departamento de Energia dos EUA, "Ficha Informativa sobre Normas de Eletrodomésticos," energy.gov. Os incentivos mantiveram o caminho de atualização atraente, pois o Crédito para Melhoria de Residências com Eficiência Energética permite até USD 3.200 por ano e se combina com descontos no ponto de venda no âmbito do programa de Desconto para Eletrificação Residencial e Eletrodomésticos para domicílios qualificados. Esses programas comprimem os períodos de retorno nos estados com eletricidade cara e incentivam os domicílios a adotarem bombas de calor eficientes, aquecedores de água avançados com bomba de calor e fogões de indução. À medida que os códigos adicionam prontidão para resposta à demanda, os fabricantes que integram conectividade segura e padrões abertos se posicionam para capturar participação tanto em novas construções quanto em retrofits profundos no mercado de grandes eletrodomésticos dos Estados Unidos.

Modelos de Assinatura e Diagnósticos Preditivos Reformulam a Economia da Propriedade

Fabricantes e varejistas estão realizando programas-piloto de assinaturas e pacotes de serviços que combinam hardware com manutenção proativa, recursos de software e fornecimento de consumíveis. Os diagnósticos preditivos, entregues por meio de plataformas conectadas, ajudam a identificar problemas em componentes e a reduzir o tempo de inatividade não planejado, alertando usuários e redes de serviço antes da falha. Essas capacidades constroem relacionamentos mais duradouros ao longo do ciclo de vida da propriedade e sustentam receitas secundárias provenientes de peças, acessórios e extensões de serviço. Os ecossistemas das empresas que suportam monitoramento remoto e atualizações remotas visam estender a relevância do produto sem uma atualização completa de hardware. Essas ofertas reforçam o posicionamento premium no mercado de grandes eletrodomésticos dos Estados Unidos, onde os compradores associam cada vez mais o valor à confiabilidade, conveniência e controle do custo do ciclo de vida[3]ENERGY STAR, "Sistemas de Gestão de Energia para Residências Inteligentes," energystar.gov.

A Infraestrutura de Comércio Eletrônico para Grandes Eletrodomésticos Ultrapassa o Limiar de Viabilidade

A participação do canal digital em bens duráveis de alto valor continua a se expandir à medida que as plataformas melhoram a visibilidade sobre entrega, instalação e devoluções. A base de varejo mais ampla também se inclina para o comércio eletrônico como parcela das vendas totais do varejo dos Estados Unidos, o que aumentou a confiança em transações online de maior valor. A parceria da Amazon, em maio de 2025, com a FedEx para lidar com pacotes grandes e pesados diretamente para residências, anunciada juntamente com investimentos em infraestrutura em centros de distribuição regionais equipados com áreas de preparação de eletrodomésticos, elimina um ponto de atrito crítico que anteriormente limitava a penetração online. Os varejistas que ampliam os modelos de marketplace expandiram seus sortimentos, enquanto aplicativos móveis e suporte por chat com inteligência artificial simplificaram a busca, o agendamento e as tarefas pós-compra. Essas mudanças estão redefinindo o merchandising, o serviço e o planejamento de estoque em todo o mercado de grandes eletrodomésticos dos Estados Unidos.

Reformas de Cozinha em Grupos de Renda Média a Alta Sustentam a Demanda por Eletrodomésticos Embutidos

Em 2025, os proprietários de imóveis estão priorizando projetos de cozinha, com uma parcela significativa optando por reformas de mercado médio e premium. Mais da metade dos proprietários está prestes a realizar obras na cozinha, frequentemente destacando eletrodomésticos premium como pontos focais com pelo menos um recurso de destaque. Os eletrodomésticos embutidos são frequentemente integrados junto com o planejamento de espaço, seleção de acabamentos e atualizações elétricas, atendendo tanto aos segmentos de mercado de luxo quanto aos de ascensão social. Essa tendência consistente de reforma impulsiona o mercado de grandes eletrodomésticos dos Estados Unidos, mesmo em meio a uma lenta rotatividade do mercado imobiliário. Além disso, a crescente preferência por conjuntos prontos para painel e designs personalizados reflete uma mudança em direção a estéticas de cozinha personalizadas e coesas. Espera-se que essas tendências impulsionem a inovação e a concorrência entre os fabricantes, moldando ainda mais o cenário do mercado[4]This Old House, "Tendências de Reforma de Cozinha 2025," thisoldhouse.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os Níveis Excessivos de Estoque no Varejo Estão Levando a Descontos Agressivos e Compressão de Margens para os Fabricantes de Equipamentos Originais | -0.4% | Nacional, com concentração em lojas multimarcas | Curto prazo (≤ 2 anos) |

| A Rotatividade do Mercado Imobiliário e a Sensibilidade às Taxas de Juros Estão Reduzindo a Demanda por Bens Duráveis de Alto Valor | -0.5% | Nacional, pronunciado em metrópoles de alto custo | Médio prazo (2 a 4 anos) |

| Tarifas e Volatilidade dos Insumos de Componentes Estão Elevando o Custo dos Produtos Vendidos | -0.6% | Nacional, impacto assimétrico sobre marcas dependentes de importações | Curto prazo (≤ 2 anos) |

| As Obrigações de Direito ao Reparo Estão Aumentando os Custos de Estoque de Peças e Documentação | -0.2% | Califórnia, Colorado, Minnesota, Connecticut, Washington | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Excesso de Estoque e a Concorrência Chinesa Impulsionam a Compressão de Margens entre os Fabricantes de Equipamentos Originais

Os varejistas têm recorrido à intensidade promocional para gerenciar os elevados níveis de estoque, comprimindo as margens tanto das lojas quanto das marcas. Essa dinâmica coincide com uma concorrência de preços mais acirrada por parte dos fabricantes chineses, que continuam a expandir seus portfólios nos Estados Unidos além das faixas de valor. Os fabricantes de equipamentos originais relatam pressão de custos à medida que as mudanças no preço de tabela ficam atrás da inflação dos insumos, e as promoções absorvem parte dos aumentos impulsionados por tarifas. Os investimentos em manufatura norte-americana e ecossistemas de fornecedores foram acelerados para mitigar a exposição às importações e encurtar os prazos de entrega. O resultado é um ambiente de precificação que favorece a clara diferenciação de valor e serviço no mercado de grandes eletrodomésticos dos Estados Unidos.

O Efeito de Bloqueio do Mercado Imobiliário Adia as Compras de Substituição Além dos Ciclos Históricos

A menor rotatividade de imóveis existentes suavizou alguns ciclos de substituição discricionários, particularmente para eletrodomésticos de entrada e de nível médio. Historicamente, cada transação desencadeia gastos significativos nas principais categorias, mas as vendas lentas reduziram esse fluxo. As taxas de hipoteca recuaram dos picos de 2023, mas permanecem acima dos empréstimos abaixo de 4% que muitos proprietários detêm, o que desencoraja mudanças e reformas vinculadas a relocações. Analistas e pesquisas do setor descrevem um efeito de bloqueio que adia as atualizações entre os domicílios que, de outra forma, realizariam transações. Esse cenário macroeconômico coloca mais peso nos retrofits liderados por incentivos e nas reformas premium para impulsionar o mercado de grandes eletrodomésticos dos Estados Unidos em 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refrigeradores de Porta Francesa e Cocção por Indução Sustentam a Adoção Premium

Os refrigeradores detiveram a maior participação por tipo de produto, com 24,70% em 2025, apoiados por configurações de porta francesa e recursos conectados que ajudam a gerenciar alimentos e energia. O mercado de grandes eletrodomésticos dos Estados Unidos continua a apresentar recursos premium de refrigeradores, como câmeras internas que reconhecem ingredientes, rastreamento de estoque e sugestões de receitas. O AI Vision Inside da Samsung reconhece dezenas de itens comuns e se combina com uma grande tela sensível ao toque que funciona como um hub doméstico, o que atrai domicílios conectados. Os compradores preocupados com eficiência equilibram capacidade e desempenho energético, e as linhas premium concentram esses recursos para reformadores de renda média a alta. Essa combinação mantém os refrigeradores no centro dos pacotes de cozinha no mercado de grandes eletrodomésticos dos Estados Unidos.

Os incentivos à eletrificação e os códigos que favorecem a indução estão impulsionando os cooktops e fogões a se tornarem o grupo de produtos de crescimento mais rápido, com um CAGR de 3,62%. A norma de eficiência do Departamento de Energia dos EUA para fogões a gás, em vigor para novos modelos a partir de 2028, aperta a linha de base, enquanto as vantagens de transferência de energia da indução proporcionam aquecimento mais rápido e cozinhas mais frescas. Os descontos estaduais e federais reduzem o custo de atualização para indução e incentivam a prontidão de painéis e fiação durante as reformas. Os controles digitais e as integrações com residências inteligentes aumentam a diferenciação nos fogões e cooktops premium, o que atrai ainda mais os compradores para modelos ricos em recursos. Esse caminho sustenta ganhos constantes de participação para os sistemas de indução no mercado de grandes eletrodomésticos dos Estados Unidos.

Por Canal de Distribuição: As Lojas Multimarcas Permanecem como o Canal Principal, enquanto a Participação Digital Continua Crescendo

As lojas multimarcas e de marca exclusiva permaneceram como o maior canal, com 44,20% em 2025, à medida que os compradores dependiam de consultoria na loja, coordenação de entrega e serviços de instalação. Os varejistas aprimoraram o merchandising em torno de conjuntos de cozinha e pares de lavanderia, o que melhora as taxas de fechamento e o valor do carrinho. As plataformas online ganharam grande popularidade, oferecendo sortimentos de produtos mais amplos e prazos de entrega mais rápidos. Enquanto isso, os modelos de marketplace expandiram suas ofertas de SKU mantendo padrões uniformes de atendimento. As plataformas online e de comércio eletrônico têm projeção de crescimento a um CAGR de 4,58%. A participação digital atingiu 26% das compras de grandes eletrodomésticos dos Estados Unidos no segundo trimestre de 2025, e uma parcela crescente da receita dos varejistas provém de pedidos online apoiados por aplicativos móveis e atendimento ao cliente com inteligência artificial. Esse comportamento híbrido mantém as lojas como centrais, enquanto o canal digital acelera a descoberta e a conversão no mercado de grandes eletrodomésticos dos Estados Unidos.

A escolha do canal é impulsionada por preços competitivos, seguidos de boa seleção de produtos, localização conveniente e experiência anterior na loja. O Dia do Memorial oferece descontos em grandes eletrodomésticos, combinados com economias adicionais em compras de maior valor. O Dia 4 de Julho apresenta descontos em lavadoras e secadoras, com possíveis economias em conjuntos combinados. O Dia do Trabalho oferece descontos em eletrodomésticos, com incentivos adicionais para compras maiores. Notavelmente, durante essas breves janelas, Home Depot e Lowe's conseguem vender uma parcela significativa de seu volume anual de grandes eletrodomésticos, tudo em apenas alguns dias do ano calendário.

Por Tipo de Instalação: Independente Lidera, Embutido Expande por Meio de Reformas

Em 2025, os eletrodomésticos independentes capturaram uma notável participação de 76,23% do mercado devido à sua acessibilidade, facilidade de substituição e compatibilidade com aberturas padrão. Espera-se que o segmento de eletrodomésticos independentes registre um CAGR de 3,64% durante o período de previsão. Esses eletrodomésticos atendem tanto a locatários quanto a proprietários que buscam soluções simples de plug-and-play que não requerem modificações em armários ou ajustes de painel. Seus preços mais baixos e integração perfeita nos espaços existentes os tornam uma opção atraente para consumidores que priorizam conveniência e custo-benefício. Esse formato continua a manter uma trajetória estável, apoiado por sua praticidade e amplo apelo no mercado de grandes eletrodomésticos dos Estados Unidos.

Por outro lado, os eletrodomésticos embutidos e prontos para painel estão ganhando impulso de forma constante, particularmente em reformas de cozinha premium. Os proprietários que realizam projetos de renovação em grande escala optam cada vez mais por esses eletrodomésticos para obter acabamentos coordenados e uma estética mais integrada. Os orçamentos de reforma em 2025 refletem uma preferência crescente por embutidos, especialmente para refrigeração, lavagem de louça e cocção, pois esses projetos frequentemente envolvem atualizações elétricas e mudanças de layout. Além disso, a inclusão de recursos inteligentes nos embutidos premium aumenta seu apelo, permitindo integração perfeita em ecossistemas de residências inteiras. Essa tendência ressalta a crescente demanda por soluções avançadas e de alto padrão no mercado de grandes eletrodomésticos dos Estados Unidos.

Por Tecnologia: Convencional Detém a Maioria, Inteligente Cresce Quase 2x a Taxa do Mercado.

Em 2025, as plataformas convencionais capturaram uma participação dominante de 78,34%, impulsionadas pela preferência dos compradores por custos iniciais mais baixos e controles simples. Essas plataformas continuam a atrair consumidores conscientes dos custos que priorizam simplicidade e acessibilidade em detrimento de recursos avançados. Sua adoção generalizada reflete a demanda duradoura por modelos tradicionais no mercado de grandes eletrodomésticos dos Estados Unidos, onde a facilidade de uso permanece um critério de compra fundamental para muitos domicílios.

Enquanto isso, os formatos inteligentes e conectados estão emergindo como o motor de crescimento do setor, com um CAGR projetado de 4,92% até 2031. Esse crescimento é apoiado por incentivos, avanços em interoperabilidade e recursos prontos para a rede que atendem às necessidades em evolução dos consumidores e das concessionárias. Os ecossistemas líderes estão obtendo certificações para gestão de energia em residências inteligentes, aumentando assim a confiança e alinhando-se com os programas das concessionárias. Além disso, as plataformas conectadas fornecem atualizações de software, serviços preditivos e coordenação de tarifas por horário de uso, permitindo que os usuários em áreas com resposta à demanda ativa reduzam suas contas. Essa trajetória de adoção constante destaca a crescente proeminência dos modelos conectados no mercado de grandes eletrodomésticos dos Estados Unidos.

Análise Geográfica

O Sudeste liderou com 31,40% da receita de 2025, à medida que a construção de residências unifamiliares e a migração de domicílios continuaram a favorecer as metrópoles do Sun Belt. Os programas federais que apoiam pacotes de eletrificação residencial completa estão ativos em toda a região, e os descontos acumulados para bombas de calor e aquecimento eficiente de água encurtam os períodos de retorno. Essa dinâmica beneficia as vendas de pacotes vinculadas a novas construções e grandes retrofits, que sustentam alto volume de negócios para grandes varejistas e construtores. À medida que os códigos e incentivos se expandem, a base instalada da região torna-se mais receptiva a eletrodomésticos interativos com a rede. Esse alinhamento continua a apoiar a liderança de participação do Sudeste no mercado de grandes eletrodomésticos dos Estados Unidos.

O Oeste tem projeção de registrar o CAGR mais rápido de 3,18% até 2031, impulsionado por políticas de eletrificação, maior adoção de energia solar e implantação antecipada de descontos. Os programas estaduais da Califórnia e as iniciativas locais aceleram a adoção de bombas de calor e dispositivos relacionados, aumentando assim as taxas de adesão para eletrodomésticos conectados com recursos de resposta à demanda. O interesse pela indução também tende a ser maior nas metrópoles da Costa Oeste, onde a construção pronta para energia elétrica é mais comum e as regras de eficiência são rigorosas. Esse alinhamento de políticas e infraestrutura melhora a economia dos modernos eletrodomésticos elétricos e acelera a adoção de recursos premium. Como resultado, o Oeste permanece um destaque de crescimento no mercado de grandes eletrodomésticos dos Estados Unidos.

O Nordeste e o Meio-Oeste apresentam demanda de substituição estável vinculada ao estoque habitacional mais antigo e às prioridades de eficiência impulsionadas pelo clima. No Nordeste, rendas mais altas e habitações históricas criam espaço para pacotes premium, com programas de concessionárias que frequentemente agrupam termostatos inteligentes e eletrodomésticos eficientes. O Meio-Oeste apresenta uma combinação pragmática de valor e durabilidade, com crescente participação em programas-piloto de resposta à demanda e descontos para lavadoras de alta eficiência. Em ambas as regiões, a dinâmica das taxas de hipoteca e os padrões de rotatividade continuam a moldar as atualizações discricionárias. Esses elementos macro e de política orientam uma trajetória cautelosa, porém resiliente, para o mercado de grandes eletrodomésticos dos Estados Unidos em 2026.

Cenário Competitivo

As marcas globais e domésticas estão intensificando a concorrência, buscando harmonizar a inovação de hardware com os ecossistemas de software, ao mesmo tempo em que se concentram na produção norte-americana. A GE Appliances anunciou um plano de investimento de USD 3 bilhões na região ao longo de cinco anos, visando múltiplas plantas, incluindo uma nova e significativa operação de lavanderia. Em uma tentativa de fortalecer o fornecimento regional, a empresa também alocou USD 150 milhões em novos contratos com fornecedores. A Whirlpool, em meio aos desafios impostos pelas flutuações tarifárias, dedicou USD 300 milhões à modernização de suas instalações em Ohio, com ênfase no nearshoring e na resiliência de materiais. Enquanto isso, a Samsung, em 2025 e 2026, ampliou sua linha de produtos impulsionada por inteligência artificial, introduzindo lavadoras conectadas com AI Wash e amplos refrigeradores integrados com inteligência artificial que servem como hubs centrais do lar. Na KBIS 2026, a LG aproveitou a oportunidade para apresentar suas linhas premium centradas no design, harmonizando estética com conectividade para atender à tendência de reforma de alto padrão no setor de grandes eletrodomésticos.

As estratégias de produto giram em torno de três eixos principais: eficiência, conectividade e design. Com novas normas e sistemas de desconto em vigor, o desempenho energético emergiu como um motivador de compra fundamental. Consequentemente, as marcas estão destacando as listagens ENERGY STAR e os controles compatíveis com resposta à demanda. As plataformas de software estão focadas em interoperabilidade e atualizações, com benchmarks como os Sistemas de Gestão de Energia para Residências Inteligentes garantindo compatibilidade para cenários integrados à rede. Em cozinhas premium, o design industrial e as escolhas de materiais estão se tornando fatores decisivos. Aqui, os conjuntos prontos para painel e os acabamentos exclusivos estão se alinhando com orçamentos de reforma elevados. A interação desses três eixos está moldando a dinâmica de preços e as tendências de canal no setor de grandes eletrodomésticos.

À medida que os varejistas se voltam para os modelos de marketplace, estão ampliando os investimentos em serviço, entrega e experiências de devolução. As perspectivas da Best Buy para 2026 destacaram a lucratividade da mídia de varejo e a robustez das vendas de hardware online, moldando seu sortimento de produtos e colaborações com fornecedores. Os canais que atendem a construtores e designers estão enfatizando confiabilidade, facilidade de serviço e recortes padronizados para mitigar os riscos no canteiro de obras. Por meio do nearshoring e do cultivo de relacionamentos com fornecedores, as marcas estão combatendo as incertezas tarifárias e de frete. Além disso, as principais marcas estão divulgando publicamente seus investimentos para reforçar a narrativa de fabricado nos Estados Unidos. Coletivamente, essas estratégias são projetadas para capturar participação de mercado e fortalecer a resiliência no cenário de grandes eletrodomésticos.

Líderes do Setor de Grandes Eletrodomésticos dos Estados Unidos

Samsung Electronics

GE Appliances (Haier)

LG Electronics

Whirlpool Corporation

Electrolux Group (Frigidaire)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A GE Appliances anunciou sua linha de produtos de 2026, incluindo o Refrigerador Inteligente GE Profile de 4 Portas Estilo Porta Francesa com Assistente de Cozinha e a Lava-louças Premium Totalmente Integrada Monogram de 24 polegadas com desempenho ultra-silencioso, destacando a inovação em soluções de cozinha inteligente.

- Fevereiro de 2026: A LG Electronics anunciou que apresentará um portfólio expandido de eletrodomésticos de luxo SKS na KBIS 2026, com sua primeira linha de lavanderia SKS, além de novas inovações de cozinha premium projetadas para o Mercado dos Estados Unidos.

- Dezembro de 2025: A Asurion anunciou um acordo definitivo para adquirir a Domestic & General, fornecedora de cuidados com eletrodomésticos com sede no Reino Unido, expandindo seus serviços globais de proteção e reparo de eletrodomésticos no mercado de residências conectadas em rápido crescimento.

- Outubro de 2025: A Whirlpool Corporation comprometeu USD 300 milhões para modernizar as instalações de fabricação de lavanderia em Ohio, com expectativa de criar 400 a 600 novos empregos e fortalecer a produção doméstica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo enquadra o mercado de grandes eletrodomésticos dos Estados Unidos como o valor anual de vendas no varejo e institucional de grandes máquinas domésticas com alimentação elétrica, incluindo refrigeradores, freezers, máquinas de lavar, secadoras, lava-louças, fornos (incluindo micro-ondas e unidades combinadas) e ar-condicionados de ambiente, vendidos para uso doméstico, seja como substituição ou primeira compra.

O escopo exclui eletrodomésticos "pequenos" de bancada/portáteis, equipamentos de uso comercial e serviços de pós-venda, como instalação ou garantias estendidas.

Visão Geral da Segmentação

- Por Produto

- Refrigeradores

- Freezers

- Máquinas de Lavar

- Lava-louças

- Fornos (Incl. Combinados e Micro-ondas)

- Ar-condicionados

- Outros Grandes Eletrodomésticos (coifas, cooktops, etc.)

- Por Canal de Distribuição

- Lojas Multimarcas

- Pontos de Venda de Marca Exclusiva

- Online

- Outros Canais de Distribuição

- Por Geografia

- Nordeste

- Sudeste

- Meio-Oeste

- Sudoeste

- Oeste

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Foram realizadas múltiplas entrevistas guiadas com varejistas de eletrodomésticos dos EUA, executivos de grupos de compras, distribuidores regionais e gerentes de programas de eficiência energética. Essas conversas esclareceram as tendências emergentes de preço médio de venda, as mudanças na combinação online/offline e os ciclos de substituição regionais. Pesquisas de acompanhamento com empreiteiros de instalação e administradores de descontos de concessionárias ajudaram a verificar as premissas de penetração para secadoras com bomba de calor e refrigeradores com certificação Energy Star.

Pesquisa Documental

Os analistas da Mordor começaram com conjuntos de dados públicos de agências como a Pesquisa Mensal de Comércio Varejista do Departamento do Censo dos EUA, as tabelas de consumo pessoal do Departamento de Análise Econômica e os dados de estoque de eletrodomésticos da Administração de Informações sobre Energia, que iluminam a demanda por unidades e os preços médios de venda. Os comunicados de associações comerciais (relatórios de remessas da AHAM, informativos de vendas da Federação Nacional do Varejo) e os arquivos de importação alfandegária adicionaram perspectivas direcionais sobre volumes de entrada e faixas de preço. Os relatórios anuais 10-K das empresas, apresentações para investidores e feeds de notícias selecionados acessados por meio do Dow Jones Factiva forneceram benchmarks em nível de marca e pistas sobre a combinação de canais. Bancos de dados de assinatura, como o D&B Hoovers para dados financeiros de fabricantes e o Volza para códigos HS em nível de remessa, foram utilizados para calibrar as divisões entre produção e importação e para validar as margens de varejo. As fontes citadas acima são ilustrativas; muitas referências públicas e proprietárias adicionais sustentam o processo de coleta, validação e esclarecimento de dados.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo reconstrói a demanda reconciliando os recibos de vendas no varejo com a produção doméstica e os fluxos líquidos de importação, após a remoção da receita de pequenos eletrodomésticos. Verificações selecionadas de baixo para cima, incluindo consolidações de marcas com vendas nos EUA relatadas publicamente e preço médio de venda amostrado multiplicado por unidades para os principais varejistas, corroboram os totais antes de um alinhamento modesto. As principais variáveis que alimentam o modelo incluem inícios de construção, vendas de imóveis existentes (gatilho de substituição), renda pessoal disponível, índices de remessas da AHAM e valores médios de desconto Energy Star, cada um previsto ao longo do período de previsão com regressão multivariada. As lacunas onde as margens dos distribuidores ou os volumes de canais paralelos são opacos são preenchidas usando estimativas de ponto médio acordadas durante entrevistas com especialistas e testadas sob estresse em relação a bandas de volatilidade históricas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por verificações de variância em relação a índices secundários (por exemplo, substituições em relação ao estoque habitacional) e benchmarks de pares antes da revisão do analista sênior. O conjunto de dados é atualizado anualmente, com atualizações intermediárias acionadas por eventos materiais, como redefinições tarifárias ou mudanças nas regras de eficiência da Agência de Proteção Ambiental dos EUA. Uma varredura final antes da publicação garante que os clientes recebam a visão mais recente e verificada.

Por que a Linha de Base de Análise de Tamanho e Participação do Nosso Relatório do Setor de Grandes Eletrodomésticos dos EUA Merece Máxima Confiança

Os números publicados raramente coincidem porque as empresas variam o escopo do produto, as definições de valor de vendas e o momento de atualização. A segmentação disciplinada e a modelagem de caminho duplo da Mordor fornecem uma linha de base nivelada e transparente para os planejadores que não podem se dar ao luxo de adivinhar.

Os principais fatores de lacuna incluem alguns provedores que agrupam pequenos eletrodomésticos, outros que dependem do valor de remessa do fabricante em vez do gasto do usuário final, alguns que extrapolam o crescimento histórico sem validar a erosão atual do preço médio de venda, e ciclos de atualização diferentes, levando a incompatibilidades no ano de referência.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 42,73 B (2025) | ||

| USD 102,54 B (2025) | Consultoria Global A | Inclui pequenos eletrodomésticos e acessórios, utiliza base de recibo de varejo sem ajuste de promoção comercial |

| USD 58,33 B (2024) | Consultoria Regional B | Mistura grandes e pequenos eletrodomésticos, modela com base no valor de remessa de fábrica, ano-base mais antigo |

| USD 30,72 B (2023) | Plataforma de Dados do Setor C | Captura apenas canais online, exclui vendas em loja e margens de revendedores regionais |

A comparação mostra que a amplitude do escopo, a cobertura de canais e o ano de referência explicam grande parte da dispersão. Ao separar claramente os grandes eletrodomésticos, alinhar ao gasto do usuário final e atualizar a cada doze meses, a Mordor oferece uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de grandes eletrodomésticos dos Estados Unidos e a perspectiva de crescimento esperada até 2031

O tamanho do mercado de grandes eletrodomésticos dos Estados Unidos é de USD 42,73 bilhões em 2025, com projeção de atingir USD 43,95 bilhões em 2026, e expectativa de alcançar USD 50,64 bilhões até 2031 a um CAGR de 2,87%.

Quais categorias de produtos estão liderando o mercado de grandes eletrodomésticos dos Estados Unidos em 2026

Os refrigeradores detêm a maior participação por tipo de produto, e os cooktops e fogões apresentam o crescimento projetado mais rápido devido à adoção da indução e às normas atualizadas para novos modelos a gás.

Como os incentivos e os códigos estão influenciando os ciclos de substituição de eletrodomésticos nos Estados Unidos

O crédito para melhoria de residências com eficiência energética e o programa de desconto para eletrificação residencial e eletrodomésticos encurtam os períodos de retorno para bombas de calor eficientes, aquecedores de água com bomba de calor e fogões de indução, acelerando as atualizações em muitos estados.

Qual é o papel do comércio eletrônico nas vendas de grandes eletrodomésticos nos Estados Unidos?

A participação online atingiu 26% das compras de grandes eletrodomésticos dos Estados Unidos no segundo trimestre de 2025, e os principais varejistas relataram crescentes participações de receita online apoiadas pelo sortimento de marketplace e pela melhoria dos serviços de entrega e instalação.

Quais regiões dos Estados Unidos estão crescendo mais rapidamente no segmento de grandes eletrodomésticos e por quê

O Oeste tem projeção de registrar o CAGR mais rápido de 3,18% devido às políticas de eletrificação e à implantação antecipada de descontos, enquanto o Sudeste lidera em participação, com forte construção e pacotes de retrofit.

Página atualizada pela última vez em: