Tamanho e Participação do Mercado de Serviços de Coleta de Resíduos Orgânicos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

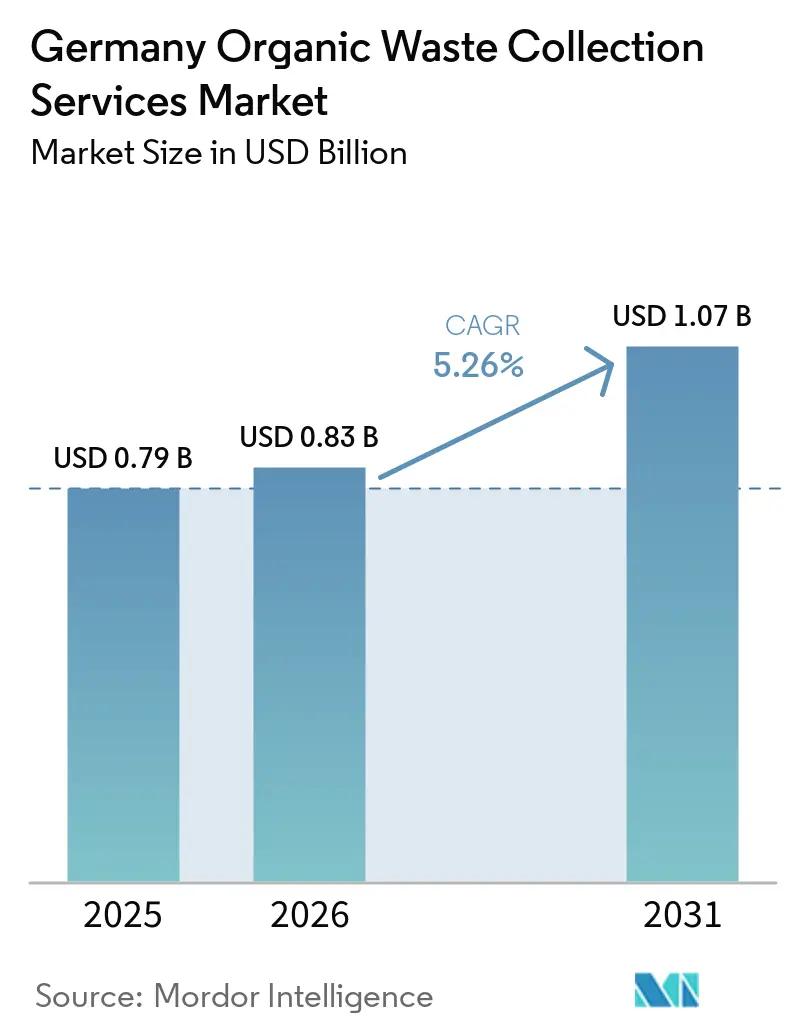

| Tamanho do mercado no ano base (2025) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

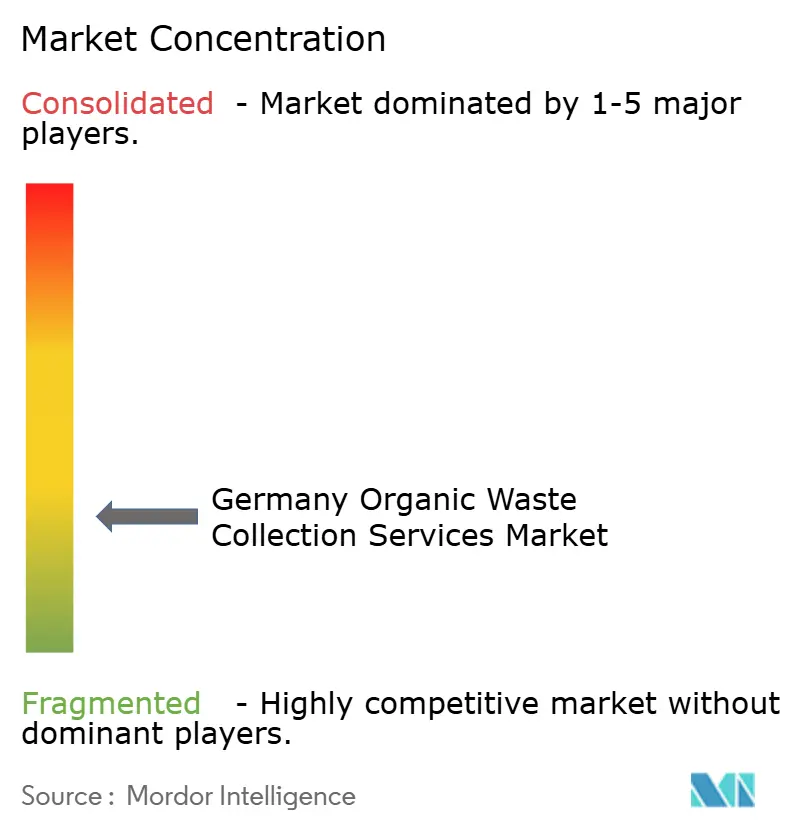

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Coleta de Resíduos Orgânicos da Alemanha por Mordor Intelligence

O tamanho do Mercado de Serviços de Coleta de Resíduos Orgânicos da Alemanha está projetado em USD 0,79 bilhão em 2025, USD 0,83 bilhão em 2026, e deve atingir USD 1,07 bilhão até 2031, crescendo a um CAGR de 5,26% de 2026 a 2031.

O endurecimento regulatório decorrente da revisão da Portaria de Bioresíduos está remodelando as operações. Os processadores agora aplicam limites rígidos de contaminação por meio de rejeições de cargas e penalidades, pressionando os operadores de coleta a investir em tecnologia de pré-triagem e desembalagem para preservar o valor dos contratos e manter a economia das taxas de portão. A expansão municipal da infraestrutura de contêineres marrons varia entre os estados, criando lacunas de desempenho entre os regimes de coleta obrigatória e voluntária. É afetada pelo legado das usinas de incineração, que podem sufocar as coletas seletivas em alguns distritos. O crescimento da capacidade de biogás e composto aumenta a demanda por matéria-prima de alta qualidade. Os operadores de coleta que fornecem substratos limpos obtêm contratos estáveis, enquanto a contaminação desencadeia rejeições de cargas e penalidades dos processadores. A pressão competitiva é mais intensa onde os players verticalmente integrados combinam coleta com ativos de digestão e compostagem. As empresas regionais de médio porte enfrentam pressão sobre as margens decorrente da conformidade com os requisitos de qualidade e do aumento dos custos logísticos, que corroem a economia das rotas. O mercado continua a migrar do crescimento orientado por volume para o desempenho orientado por qualidade, impulsionado por incentivos de políticas públicas, critérios de licitação municipal vinculados aos resultados de contaminação e pela agenda mais ampla de descarbonização que valoriza o biometano e o composto de alta qualidade como produtos estratégicos.

Principais Conclusões do Relatório

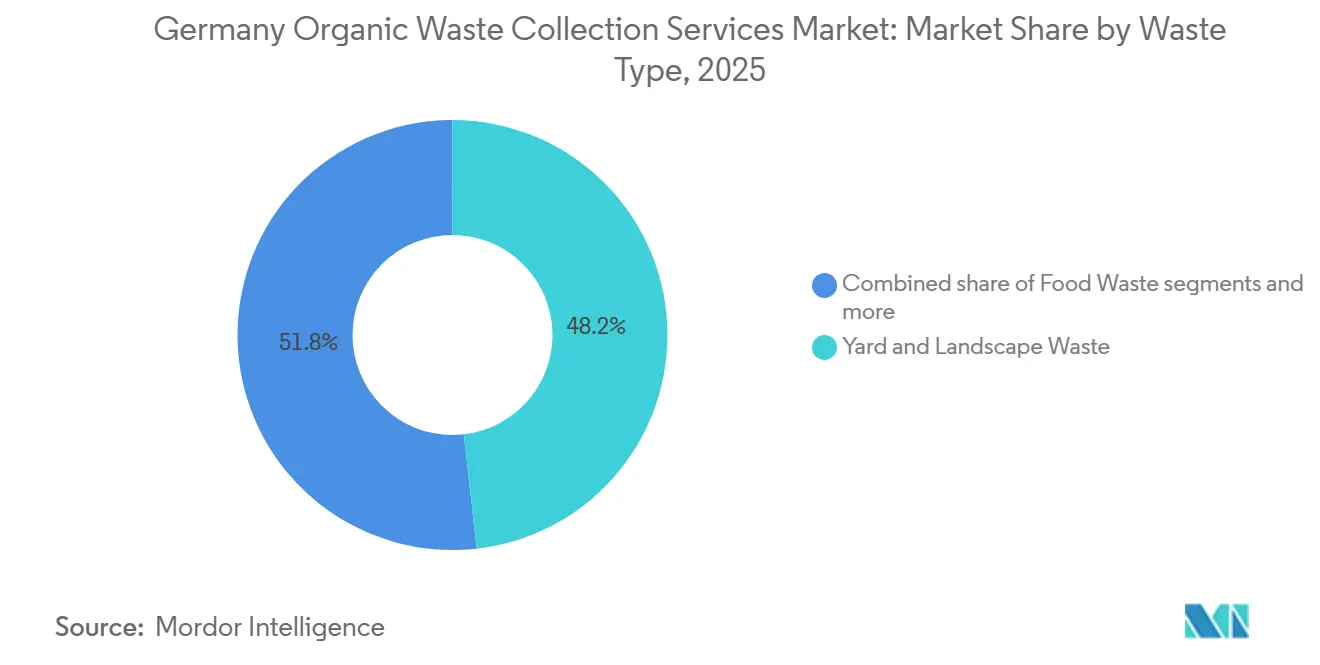

- Por tipo de resíduo, os resíduos de jardim e paisagismo lideraram com 48,2% da participação do mercado de serviços de coleta de resíduos orgânicos da Alemanha em 2025, enquanto os resíduos alimentares pré e pós-consumo têm previsão de expansão a um CAGR de 7,41% até 2031.

- Por usuário final, o segmento residencial respondeu por uma participação de 73,1% no tamanho do mercado de serviços de coleta de resíduos orgânicos da Alemanha em 2025, enquanto o segmento comercial registrou o maior CAGR projetado de 7,92% até 2031.

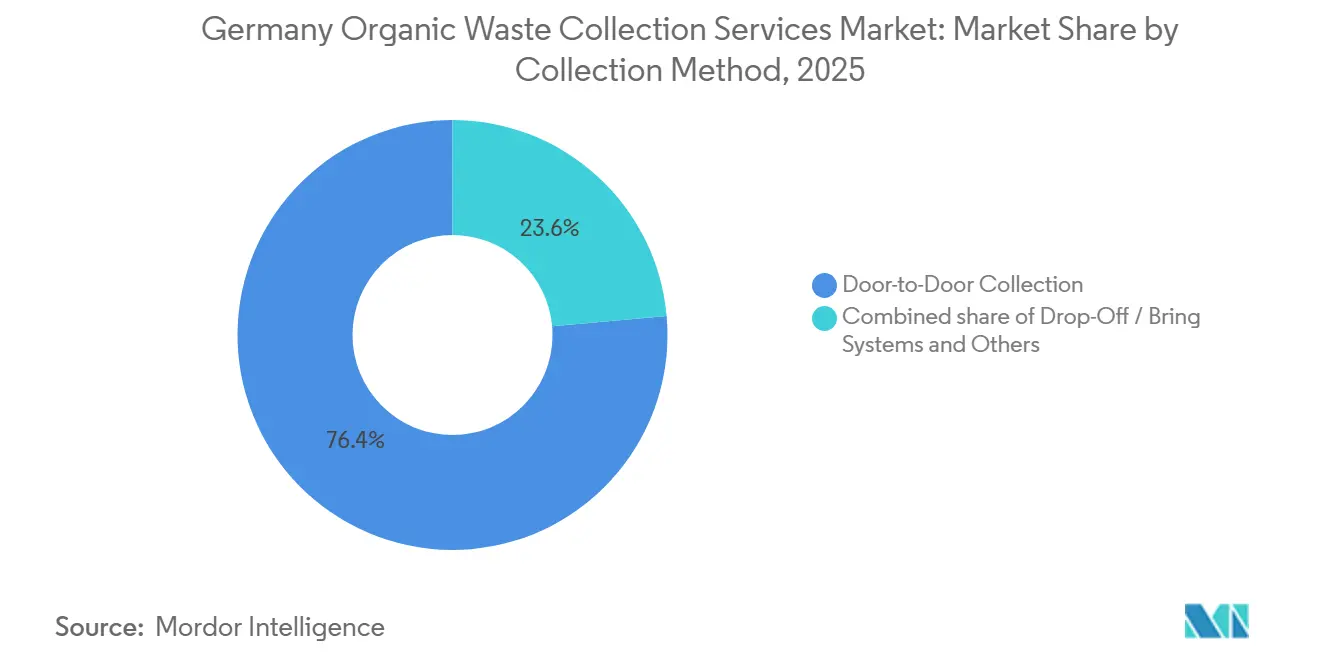

- Por método de coleta, a coleta porta a porta deteve uma participação de 76,4% em 2025 e está projetada para ser o método de crescimento mais rápido, com um CAGR de 6,58% até 2031.

- Por tecnologia e equipamento, os sistemas semiautomatizados comandaram uma participação de 79,2% em 2025, enquanto os sistemas totalmente automatizados têm projeção de crescimento a um CAGR de 7,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Coleta de Resíduos Orgânicos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento da Portaria de Bioresíduos (BioAbfV) sobre a Qualidade dos Fluxos de Entrada | +1.4% | Nacional, com aplicação mais rigorosa na Baviera, Baden-Württemberg e Renânia do Norte-Vestfália | Médio prazo (2 a 4 anos) |

| Lei da Economia Circular (KrWG) Impulsionando a Reciclagem em Detrimento do Descarte | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Municípios Expandem a Infraestrutura de "Contêiner Marrom" para Bioresíduos | +1.0% | Nacional, com ganhos adicionais em Brandemburgo, Turíngia e cidades-estado com cobertura abaixo da média | Curto prazo (≤ 2 anos) |

| Integração de Biogás e Composto na Matriz de Energia Renovável da Alemanha | +0.9% | Nacional, concentrado em Baden-Württemberg, Baviera e Baixa Saxônia | Médio prazo (2 a 4 anos) |

| Forte Papel Municipal na Coleta de Resíduos | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Alta Participação dos Domicílios na Segregação de Resíduos | +0.3% | Nacional, com melhor desempenho em Schleswig-Holstein e Hessen | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento da Portaria de Bioresíduos (BioAbfV) sobre a Qualidade dos Fluxos de Entrada

A emenda de maio de 2025 à Portaria de Bioresíduos da Alemanha estabeleceu limites vinculantes de contaminação e conferiu aos processadores autoridade explícita para rejeitar cargas não conformes, transferindo o risco de qualidade para os operadores de coleta. Isso obriga os operadores a implantar sistemas de triagem óptica, desembalagem e inspeção de contêineres para preservar a aceitação no portão e evitar o custoso redirecionamento para fluxos de resíduos residuais. Auditorias piloto mostram que a contaminação por microplásticos no composto acabado aumenta quando a pureza da coleta diminui. Isso compromete as aprovações para aplicação no solo e gera custos de retrabalho, prejudicando diretamente a rentabilidade das rotas de coleta por meio de cargas rejeitadas e multas. As respostas municipais variam por distrito, com algumas autoridades proibindo sacos plásticos biodegradáveis nos contêineres marrons e outras implementando inspeções de contêineres e penalidades escalonadas antes da não coleta, criando custos de conformidade desiguais entre as áreas de serviço. Os operadores que investiram cedo em sistemas de desembalagem obtiveram vantagem competitiva ao atender aos padrões de aceitação mais rigorosos dos processadores e evitar rejeições de cargas. O mercado está, portanto, migrando para a garantia de qualidade como alavanca central de desempenho, onde rastreabilidade, inspeção e integração tecnológica determinam as margens mais do que o crescimento de tonelagem. A heterogeneidade na aplicação persistirá à medida que alguns municípios intensificam as inspeções mais rapidamente do que outros, sustentando diferenciais de custo regionais que moldam as estratégias de licitação de curto prazo.

Lei da Economia Circular (KrWG) Impulsionando a Reciclagem em Detrimento do Descarte

A Lei da Economia Circular da Alemanha estabelece uma hierarquia de cinco níveis que prioriza a prevenção e a reciclagem em detrimento da recuperação energética e do aterro sanitário, e determina a coleta seletiva de resíduos orgânicos, o que continua a pressionar os municípios a expandir o acesso aos contêineres marrons e melhorar a separação na fonte. A Estratégia Nacional de Economia Circular, adotada em 2024, reforçou essa direção ao estabelecer como meta uma redução de 10% per capita nos resíduos municipais até 2030. Balanços recentes mostram que os resíduos orgânicos domiciliares subiram para 10,7 milhões de toneladas em 2024, alta de 5,9% em relação a 2023, confirmando a separação orgânica como uma fração municipal de crescimento rápido em peso. O comércio de emissões aumenta o custo da não segregação para as autoridades locais, pois a incineração de resíduos residuais pode exigir certificados, adicionando custos às rotas que carecem de desvio efetivo de orgânicos. A reforma das embalagens é indiretamente favorável porque expectativas mais elevadas de reciclagem aumentam a importância da triagem correta em casa, o que pode reduzir a entrada de materiais estranhos nos contêineres orgânicos quando a comunicação é eficaz.[1]Zentrale Stelle Verpackungsregister, "A reciclagem começa com a triagem," verpackungsregister.org Os relatórios municipais anuais também mantêm pressão sobre os retardatários ao divulgar as taxas de separação, estimulando investimentos em frotas de contêineres e promovendo educação pública e densidade de rotas onde os resultados são visíveis. O mercado se beneficia desse alinhamento de políticas ao longo de um horizonte de vários anos, pois os investimentos de longa duração em contêineres e frotas consolidam capacidade e efeitos de escala em torno da separação e da pureza.

Municípios Expandem a Infraestrutura de "Contêiner Marrom" para Bioresíduos

O acesso ao contêiner marrom continua sendo um fator decisivo de desempenho, com muitos municípios aplicando participação obrigatória, outros oferecendo sistemas voluntários e uma minoria restante ainda sem cobertura abrangente, deixando milhões de residentes fora da coleta orgânica formal e restringindo os ganhos de desvio nesses distritos. Onde os contêineres marrons são obrigatórios, as taxas de conexão domiciliar e a captação per capita são materialmente mais altas do que nos regimes voluntários, criando uma lacuna de estabilidade de receita e tonelagem que influencia como os operadores precificam as licitações municipais e escolhem os modelos de implantação. As pegadas das usinas de incineração moldam os padrões de adoção porque os distritos que operam instalações de recuperação energética frequentemente apresentam menor captação orgânica per capita, sinalizando um bloqueio estrutural que os municípios precisam desfazer à medida que a precificação do carbono aumenta. A modernização da faturação e da verificação está se acelerando por meio de abordagens como contêineres equipados com transponders para rastreamento eletrônico e faturação por propriedade, o que pode simplificar a verificação de esvaziamento e reduzir os custos administrativos. Os acordos de serviço municipal definem cada vez mais as expectativas para os limites de contaminação, podendo incluir penalidades vinculadas às rejeições dos processadores, formalizando a garantia de qualidade dentro da economia das rotas e incentivando inspeções de contêineres para manter a pureza. A cobertura do sistema de pagamento por uso permanece longe de ser universal, de modo que muitas autoridades dependem de regras de contêineres obrigatórios e campanhas de comunicação para sustentar os ganhos de separação.

Integração de Biogás e Composto na Matriz de Energia Renovável da Alemanha

A capacidade de biogás e composto aprofundou seu papel nos sistemas de energia e solo da Alemanha, pois a eletricidade baseada em biomassa continua sendo uma contribuidora significativa para a rede, e os operadores processam grandes volumes de substratos orgânicos sob controles de qualidade que condicionam a aceitação no portão a baixos níveis de contaminação. Novos projetos de biometano e injeções adicionais esperadas na rede no médio prazo estreitam a ligação entre a qualidade da coleta e o tempo de operação dos digestores. As estruturas de políticas que reconhecem o gás renovável em aplicações de aquecimento e industriais sustentam um vetor de demanda de médio prazo que depende da confiabilidade e do custo da matéria-prima, mesmo que as tecnologias de eletrificação permaneçam proeminentes nas novas construções. As parcerias de aquecimento urbano acrescentam outro vetor ao integrar o calor residual nas redes municipais, apoiando as metas de descarbonização por meio de um fornecimento de energia estável e local. As estruturas de incentivo têm evoluído para recompensar a geração mais flexível e responsiva à demanda, elevando o prêmio operacional para matéria-prima consistente e de baixa contaminação que limita o tempo de inatividade e reduz as penalidades no portão da usina. Os produtos de composto permanecem volumosos, e os padrões de qualidade e as regras de fertilizantes excluem efetivamente a contaminação por plástico, de modo que as práticas de coleta que limitam estritamente os materiais estranhos preservam a comercialização a jusante para a agricultura. Essa integração reforça o papel do mercado como guardião da matéria-prima, cuja disciplina de qualidade afeta diretamente a continuidade da receita nos segmentos de energia e solo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Contaminação nos Fluxos de Resíduos Orgânicos Coletados | -1.1% | Nacional, aguda em áreas urbanas de alta densidade e distritos com participação voluntária | Curto prazo (≤ 2 anos) |

| Altos Custos de Coleta e Logística | -0.9% | Nacional, com ônus desproporcional em regiões rurais e de baixa densidade | Médio prazo (2 a 4 anos) |

| Viabilidade Econômica Limitada em Regiões Rurais | -0.7% | Brandemburgo, Mecklenburg-Pomerânia Ocidental, Turíngia, Saxônia-Anhalt | Longo prazo (≥ 4 anos) |

| Padronização Limitada das Práticas de Coleta entre os Municípios | -0.5% | Fragmentação nacional em 400 distritos independentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Contaminação nos Fluxos de Resíduos Orgânicos Coletados

A contaminação por plástico continua sendo a principal restrição de qualidade para os processadores, e os controles continuam a apresentar taxas de rejeição notáveis, sublinhando a necessidade de aplicação rigorosa e melhoria da triagem na fonte. A portaria reduziu os níveis aceitáveis de plástico nos bioresíduos domiciliares para 1%. Ela autorizou as usinas a rejeitar cargas com mais de 3% de material estranho, transferindo o risco financeiro para os operadores, que devem adicionar pré-tratamento ou absorver os custos de redirecionamento. As jurisdições intensificaram a fiscalização com inspeções e penalidades que escalam de advertências para a não coleta, demonstrando que os dissuasores visíveis podem melhorar a conformidade. Outros distritos dependem da não coleta para contêineres contaminados e cobram taxas de resíduos residuais para o descarte subsequente, transferindo a responsabilidade para os domicílios e empresas, mas potencialmente gerando atrito com os contribuintes. A remoção de materiais estranhos frequentemente resulta na perda de uma parcela significativa da fração orgânica como dano colateral, piorando a captura de valor para os processadores e enfatizando a prevenção na calçada em detrimento da remediação na usina. À medida que as regras de embalagens compostáveis são gradualmente implementadas, os sistemas ainda precisam manter os materiais não aceitos fora dos contêineres orgânicos para proteger as certificações de qualidade a jusante e a aceitação agrícola.

Altos Custos de Coleta e Logística

Os operadores enfrentam pressões de custo sobrepostas decorrentes da precificação do carbono sobre a incineração de resíduos residuais, mudanças nas tarifas de pedágio de veículos, insumos de combustível e tarifas de mão de obra, amplificando o custo das rotas orgânicas especializadas que exigem alta participação para atingir densidade eficiente. Custos de carbono mais elevados aumentam a urgência para que os municípios melhorem a separação, de modo que os fluxos residuais não onerem os orçamentos.[2]Agência Europeia do Ambiente, "Alemanha, Perfil de Gestão de Resíduos por País," eea.europa.eu Os distritos responderam revisando as tabelas de tarifas e os modelos de serviço que refletem a intensidade de capital e os custos de rota em diferentes tamanhos de contêineres e frequências de coleta. A economia das rotas é mais difícil em regiões rurais e de baixa densidade, onde a participação e a captação por quilômetro são menores. Ao mesmo tempo, os distritos urbanos podem justificar uma frequência sazonal mais alta para minimizar reclamações de odor e risco de contaminação. As mitigações tecnológicas continuam, incluindo pilotos com caminhões elétricos e combustíveis alternativos, mas as restrições de carga útil e infraestrutura ainda limitam a implantação ampla em rotas orgânicas úmidas, de modo que a maioria dos operadores busca atualizações incrementais em vez de conversões totais de frota. O alívio de custos permanecerá desigual, com os players maiores e verticalmente integrados mais capazes de amortizar a tecnologia em portfólios multidistritais em comparação com os contratantes menores que atendem a áreas de serviço de um único município.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Resíduos Alimentares Impulsionam o Crescimento Incremental Apesar da Dominância dos Resíduos de Jardim

Os resíduos de jardim e paisagismo detiveram 48,2% da participação de mercado em 2025, enquanto os resíduos alimentares pré e pós-consumo têm projeção de crescimento a um CAGR de 7,41% até 2031, superando a taxa de expansão geral e sinalizando uma mudança gradual na composição dos resíduos coletados. O mercado se beneficia de regras mais claras e da aplicação em torno dos resíduos alimentares embalados, que direcionam mais volumes comerciais para as linhas de desembalagem antes da digestão, e os operadores que investem nessas capacidades experimentam menos rejeições e uma aceitação mais estável nas usinas. Os orgânicos domiciliares cresceram nos balanços recentes, mas a sazonalidade dos resíduos de jardim restringe ganhos adicionais de volume em relação aos resíduos alimentares. Os compostadores continuam a misturar resíduos verdes com bioresíduos para manter características de processamento estáveis, e os controles de qualidade fiscalizam cada vez mais a contaminação para proteger os canais de solo que permanecem essenciais para a estabilidade do mercado. À medida que os operadores de digestores demandam substratos mais consistentes e de alta densidade energética, os resíduos alimentares comerciais tornam-se um alvo mais atraente, desde que o desempenho da desembalagem mantenha a contaminação abaixo dos valores de controle determinados.

Em todos os municípios, as políticas ainda influenciam a composição por meio do acesso ao contêiner marrom, comunicações e cronogramas de frequência que apoiam a captação limpa de fluxos de alimentos e de jardim. Os resíduos agrícolas representam um segmento menor, mas em crescimento, impulsionado pela coleta comercial de projetos de agricultura urbana, fazendas periurbanas que participam de programas municipais de orgânicos e parcerias institucionais de compostagem. Os resíduos agrícolas em grande escala de operações rurais geralmente permanecem fora dos sistemas de licitação municipal, são processados por digestores na fazenda e depois aplicados diretamente no solo. A coleta agrícola adjacente ao município tem previsão de expansão à medida que as estruturas de economia circular incentivam a integração de diversas matérias-primas orgânicas na infraestrutura regional de biogás e compostagem. Os resíduos alimentares provavelmente continuarão a superar os resíduos de jardim porque os modelos de receita nas usinas de biogás favorecem seu rendimento de metano, e a expansão da capacidade de injeção de biometano atrai matéria-prima consistente de contas comerciais que atendem às regras rígidas de contaminação. Essa mudança também pode ajudar a proteger a qualidade do composto ao direcionar os insumos mais propensos à contaminação e com mais plástico para rotas de digestão pré-tratadas, onde a desembalagem é padrão, limitando o carreamento de plástico para o material compostado e mantendo a aceitação agrícola a jusante. O mercado, portanto, alinha seu mix de tipos de resíduos com os mercados finais de energia e solo, usando controles de qualidade para alocar volumes onde geram o melhor valor.

Por Usuário Final: Aceleração do Setor Alimentício Comercial Remodela o Mix de Receita em Meio à Estabilidade Residencial

Os usuários finais residenciais responderam por 73,1% da atividade de 2025, apoiados por programas abrangentes de contêineres marrons e taxas de conexão geralmente altas onde a participação é obrigatória. O crescimento mais rápido está no segmento de serviços alimentícios comerciais, projetado a um CAGR de 7,92% até 2031, impulsionado por requisitos de separação mais rígidos, maior supervisão de conformidade e metas de sustentabilidade que formalizam arranjos anteriormente informais. O mercado está vendo mais contratos de restaurantes, hotéis, supermercados e cozinhas institucionais à medida que os requisitos de manuseio de resíduos alimentares e o rastreamento de transporte migram de orientações para aplicação. Os processadores industriais de alimentos contribuem com volumes estáveis e composição relativamente confiável que os operadores de digestores valorizam, e arranjos de aceitação de longo prazo podem reduzir a volatilidade de receita para os coletores que atendem a esses locais. As categorias agrícolas e outras menores permanecem marginais nos sistemas municipais, mantendo o vetor de serviços alimentícios comerciais como o principal fator de variação, diversificando a receita além das contas residenciais.

O rigor da fiscalização continua sendo o motor do crescimento comercial, à medida que os municípios testam inspeções de contêineres habilitadas por tecnologia e controles de coleta que podem se estender a estabelecimentos comerciais, levando mais clientes a adotar serviços contratados sob termos claros de qualidade. Essa abordagem apoia uma aceitação mais confiável nas usinas porque as fontes comerciais podem se adaptar mais rapidamente do que os domicílios dispersos às regras de separação que protegem o tempo de operação dos digestores e as certificações de qualidade do composto. O mercado se beneficia de volume previsível e maior controle de contaminação quando as contas comerciais são integradas sob protocolos auditáveis, melhorando a economia das rotas e estabilizando os relacionamentos com os processadores. Os volumes residenciais permanecem a âncora, mas o crescimento marginal migra para os fluxos comerciais, onde as políticas e a tecnologia reduzem o risco de não conformidade e melhoram a eficiência da coleta. Com o tempo, os portfólios municipais-comerciais mistos ajudam os operadores a suavizar a sazonalidade dos resíduos de jardim e a depender mais dos resíduos alimentares ao longo do ano, que sustentam operações de digestores mais estáveis.

Por Método de Coleta: A Dominância da Coleta Porta a Porta Persiste Apesar das Vantagens de Custo dos Pontos de Descarte

A coleta porta a porta comandou 76,4% da participação de mercado em 2025 e tem projeção de expansão a um CAGR de 6,58% até 2031, à medida que a cobertura se estende a distritos anteriormente mal atendidos e as melhorias no nível de serviço aprimoram a captação e a pureza. Os sistemas de entrega ou pontos de descarte permanecem em uso de nicho onde o roteamento na calçada é antieconômico. Ainda assim, eles geralmente apresentam desempenho inferior em taxas de conexão e captação em comparação com o serviço obrigatório na calçada, desacelerando a adoção fora das exceções rurais. O mercado favorece os modelos porta a porta porque a conveniência se correlaciona com a participação, apoiando maior captação per capita e reduzindo os custos associados ao descarte residual e à incineração. Os distritos urbanos podem ajustar a frequência durante as estações de pico para reduzir o risco de odor e contaminação, enquanto os mandatos de coleta na calçada sustentam a densidade das rotas para apoiar a recuperação de custos dentro das estruturas de tarifas municipais.

Os contratos de coleta vinculam cada vez mais o desempenho aos resultados de contaminação e conexão, alinhando os incentivos com os sistemas porta a porta que podem incorporar triagem no contêiner e inspeção na instalação de descarga. A pureza consistente na calçada reduz as rejeições e preserva os resultados das taxas de portão nas instalações de digestão e compostagem. Os sistemas de pontos de descarte não escalam tão bem para o controle de qualidade porque as entregas esporádicas complicam a inspeção e os ciclos de feedback com os domicílios, sublinhando por que muitos municípios padronizam os serviços na calçada assim que os orçamentos permitem. Onde a densidade das rotas é baixa, as autoridades podem combinar pontos de entrega com rotas de calçada direcionadas para aglomerados populacionais. Ainda assim, a trajetória de longo prazo permanece em direção a uma cobertura mais ampla na calçada que apoia as metas de desvio e uma faturação mais transparente.

Por Tecnologia e Equipamento: Sistemas Semiautomatizados Mantêm Participação em Meio a Ganhos Incrementais de Automação

Os sistemas semiautomatizados responderam por 79,2% das implantações de 2025, pois a base instalada de contêineres e elevadores compatíveis ancora as frotas municipais, enquanto os sistemas totalmente automatizados têm projeção de crescimento a um CAGR de 7,62% à medida que novas licitações especificam redução de mão de obra e integração de sensores para controlar custos e melhorar a verificação de qualidade. Os sistemas manuais persistem em núcleos históricos densos e áreas de acesso restrito onde o tamanho e a manobra dos veículos são limitados, mas a segurança e a economia de mão de obra favorecem os elevadores mecanizados que reduzem o tamanho da equipe e o risco de lesões. O uso de transponders eletrônicos está escalando em frotas semiautomatizadas para permitir rastreamento por propriedade, faturação automatizada e trilhas de auditoria de eventos de esvaziamento, melhorar os dados de rota e desencorajar o uso não autorizado. O mercado também está vendo uma adoção mais ampla de detecção de contaminação habilitada por tecnologia que pode ser sobreposta aos sistemas de elevadores existentes sem exigir uma transição completa para veículos com braço robótico, tornando as melhorias de qualidade mais acessíveis do que uma substituição completa da frota.

Os sistemas totalmente automatizados crescem a partir de uma base menor e se encaixam melhor em bairros mais novos e contratos em áreas novas. Ainda assim, muitos municípios continuarão a utilizar plataformas semiautomatizadas até que a substituição de contêineres e o planejamento de acesso às ruas justifiquem o uso de veículos com braço. A eletrificação da frota adiciona complexidade aos orgânicos úmidos devido às cargas úteis mais pesadas e à massa das baterias, de modo que os pilotos frequentemente priorizam rotas mais leves, enquanto os combustíveis alternativos podem suprir as necessidades de rotas mais pesadas. O crescimento do mercado oferece espaço para a renovação tecnológica, mas a maioria dos investimentos de tempo dos operadores está vinculada a gatilhos regulatórios sobre contaminação e a requisitos de licitação que recompensam a verificação digital e os resultados de qualidade. Ao longo da janela de previsão, o semiautomatizado permanece o carro-chefe, enquanto as camadas de automação e inspeção digital moldam a diferenciação competitiva no controle de qualidade e na produtividade da mão de obra. Esse caminho mantém a intensidade de capital gerenciável sem sacrificar o desempenho de conformidade.

Análise Geográfica

Os padrões regionais refletem escolhas de políticas e legados de infraestrutura, com os estados ocidentais e meridionais ancorando os volumes e conexões de 2025, enquanto partes do leste crescem a partir de bases mais baixas à medida que os mandatos e a cobertura se aceleram. Alguns estados mostram alta captação per capita, indicando saturação madura. Ao mesmo tempo, várias regiões orientais e cidades-estado permanecem abaixo das médias nacionais devido a implantações incompletas, estoque habitacional mais denso e capacidade de incineração legada que historicamente reduziu os incentivos para a coleta seletiva. As tabelas de tarifas urbanas e as escolhas de design de serviço influenciam a participação e a qualidade, incluindo disposições que incentivam o comportamento correto de descarte e reduzem a contaminação nos contêineres orgânicos.

O crescimento até 2031 provavelmente se concentrará nos distritos orientais mal atendidos à medida que os programas de contêineres marrons se expandem, com ganhos incrementais também nos corredores comerciais das metrópoles ocidentais onde a fiscalização se intensifica. Os balanços nacionais de resíduos indicam que os resíduos orgânicos domiciliares têm aumentado ano a ano, sugerindo que os adotantes tardios estão se recuperando, mesmo que os relatórios variem por estado. O mercado permanecerá geograficamente heterogêneo devido à governança local e aos ciclos orçamentários, mas as iniciativas de políticas estaduais e os termos de aquisição municipal vinculados a métricas de contaminação devem alinhar gradualmente os resultados. A dinâmica competitiva difere entre as regiões porque os incumbentes mantêm depósitos e capital de relacionamento. Ainda assim, os distritos com baixa cobertura anterior oferecem mais espaço para que grandes operadores estabeleçam rotas e se integrem com instalações de digestão próximas. Os municípios que proíbem certos sacos e enfatizam o uso correto dos contêineres frequentemente alcançam ganhos de pureza mais rápidos, apoiando a expansão para mercados a jusante onde os padrões de qualidade são rigorosos.

A modernização municipal apoia a convergência entre as geografias à medida que as autoridades implantam transponders em contêineres, inspeções habilitadas por tecnologia e modelos de tarifas refinados que vinculam as cobranças de serviço à verificação de esvaziamento e aos resultados de contaminação. Essas mudanças aumentam a previsibilidade ao reduzir o uso não autorizado, prevenir a contaminação na calçada e apoiar o gerenciamento de contratos baseado em dados. À medida que as redes de aquecimento urbano se expandem, os municípios e as concessionárias podem fazer parcerias com operadores de resíduos para aproveitar o conteúdo energético dos resíduos orgânicos e recuperar calor útil, incorporando a coleta orgânica em um plano mais amplo de descarbonização além do simples desvio de resíduos. Com o tempo, esses fatores podem reduzir as lacunas regionais em qualidade, captação e aceitação a jusante que atualmente caracterizam o mercado.

Cenário Competitivo

O mercado de serviços de coleta de resíduos orgânicos da Alemanha é fragmentado entre muitas autoridades municipais. No entanto, os players nacionais com integração vertical exercem influência desproporcional onde alinham as rotas de coleta na calçada com ativos de digestão e compostagem. As práticas de licitação municipal frequentemente favorecem os incumbentes que mantêm depósitos, estoque de contêineres e força de trabalho no local, o que pode entrincheirar oligopólios regionais e aumentar os custos de troca para as autoridades. A aplicação dos limites de contaminação deslocou a competição da eficiência pura de roteamento para o controle de contaminação e a verificação digital, permitindo que os operadores que implantam sistemas de inspeção, triagem avançada e capacidades de desembalagem reduzam o risco de rejeição e melhorem os resultados de aceitação nas usinas. As parcerias tecnológicas fazem parte da diferenciação, com alguns pilotos usando evidências apoiadas por câmeras e ciclos de feedback automatizados para reduzir a contaminação na calçada. A integração vertical com canais de energia renovável acrescenta outra alavanca, pois os operadores podem equilibrar a contratação com autoridades municipais e parceiros de energia que dependem de qualidade consistente de matéria-prima para manter o tempo de operação e os compromissos de entrega.

As empresas regionais menores defendem sua participação em distritos rurais e de médio porte por meio de relacionamentos locais e conhecimento de rotas. Ainda assim, os maiores encargos de conformidade com a contaminação e o aumento dos custos de veículos e mão de obra comprimem as margens, a menos que adotem inspeção e verificação eletrônica. A modernização da frota sinaliza divergência, pois os players maiores testam caminhões de baixa emissão onde a carga útil e o design das rotas permitem. Ao mesmo tempo, os combustíveis alternativos podem ajudar a suprir as necessidades de rotas de serviço pesado para orgânicos úmidos até que as plataformas elétricas atendam aos requisitos de carga útil e a infraestrutura de carregamento nos depósitos amadureça.[3]Veolia Holding Deutschland GmbH, "Controle de bioresíduos assistido por IA, Pforzheim," veolia.de As expansões de rotas por meio de licitações multidistritais aprofundam as vantagens de densidade para as empresas que podem amortizar análises e tecnologia de inspeção em portfólios, o que arrisca ampliar a lacuna de capacidade onde os pequenos contratantes atendem a rotas de distrito único sem economias de escala. Essas mudanças recompensam a infraestrutura de conformidade e as trilhas de auditoria digital como pré-requisitos de licitação, incluindo sistemas de gestão ambiental e de segurança alinhados com a ISO.

Os movimentos estratégicos destacam três temas. Primeiro, o crescimento horizontal por meio de conquistas de contratos pode aumentar a densidade das rotas e o emprego local ao expandir o escopo dos serviços municipais. Segundo, a integração vertical e as parcerias de energia, incluindo colaborações de aquecimento urbano, podem incorporar os operadores de resíduos nos planos de descarbonização municipal. Terceiro, as estratégias de combustível de ciclo fechado e os combustíveis alternativos podem reduzir a exposição a combustíveis fósseis em rotas pesadas e criar uma proteção de custo à medida que a regulamentação precifica o carbono de forma mais acentuada, potencialmente tornando-os um diferenciador em licitações futuras. Esses movimentos dependem da garantia de qualidade porque as penalidades de contaminação e as rejeições de cargas prejudicam diretamente a realização de receita no mercado.

Líderes do Setor de Serviços de Coleta de Resíduos Orgânicos da Alemanha

REMONDIS SE & Co.

PreZero Stiftung & Co. KG

Veolia Environnement S.A.

Landbell Group GmbH

SUEZ Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Veolia iniciou um projeto piloto de controle de bioresíduos baseado em IA, integrando câmeras para documentar o conteúdo dos contêineres durante o esvaziamento e automatizar o feedback aos cidadãos quando a contaminação é detectada.

- Janeiro de 2026: A Stadt Heilbronn aprovou uma reforma do sistema de coleta introduzindo contêineres equipados com transponders para rastreamento eletrônico e faturação por propriedade.

- Novembro de 2025: ALBA Group e Stadtwerke Ludwigslust-Grabow formalizaram um projeto de aquecimento urbano para fornecer calor residual à rede municipal a partir de 2028.

- Setembro de 2025: A Veolia expandiu os serviços no Landkreis Schweinfurt para incluir a coleta de resíduos residuais, orgânicos e de papel-papelão sob um contrato de vários anos.

Escopo do Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos da Alemanha

O Mercado de Serviços de Coleta de Resíduos Orgânicos da Alemanha é Segmentado por Tipo de Resíduo (Resíduos Alimentares, Resíduos de Jardim e Paisagismo, e outros), por Usuário Final (Residencial, Comercial, e outros), por Método de Coleta (Coleta Porta a Porta, Sistemas de Entrega / Pontos de Descarte, e Outros), e por Tecnologia e Equipamento (Sistemas de Coleta Manual, Sistemas Semiautomatizados, e outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo |

| Resíduos Agrícolas |

| Outros |

| Residencial |

| Comercial (Hotelaria, Restauração e Catering, Varejo) |

| Industrial (Processamento e Fabricação de Alimentos) |

| Outros (Resíduos Agrícolas) |

| Coleta Porta a Porta |

| Sistemas de Entrega / Pontos de Descarte |

| Outros |

| Sistemas de Coleta Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Outros |

| Por Tipo de Resíduo | Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo | |

| Resíduos Agrícolas | |

| Outros | |

| Por Usuário Final | Residencial |

| Comercial (Hotelaria, Restauração e Catering, Varejo) | |

| Industrial (Processamento e Fabricação de Alimentos) | |

| Outros (Resíduos Agrícolas) | |

| Por Método de Coleta | Coleta Porta a Porta |

| Sistemas de Entrega / Pontos de Descarte | |

| Outros | |

| Por Tecnologia e Equipamento | Sistemas de Coleta Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de serviços de coleta de resíduos orgânicos da Alemanha?

Espera-se que o tamanho do mercado de serviços de coleta de resíduos orgânicos da Alemanha aumente de USD 0,79 bilhão em 2025 para USD 0,83 bilhão em 2026 e atinja USD 1,07 bilhão até 2031, a um CAGR de 5,26% no período de 2026 a 2031.

Quais fatores mais influenciam a demanda na coleta de resíduos orgânicos da Alemanha?

A aplicação da Portaria de Bioresíduos, a expansão da cobertura de contêineres marrons e a integração com os mercados finais de biogás e composto impulsionam a demanda ao vincular a economia das taxas de portão aos limites de contaminação e à qualidade confiável da matéria-prima.

Quais segmentos estão crescendo mais rapidamente na coleta de resíduos orgânicos da Alemanha?

Impulsionado por regras de separação mais rígidas e pilotos de inspeção digital que formalizam os contratos de serviço, o segmento comercial está projetado para experimentar o crescimento mais rápido, com um CAGR de 7,92%.

Como os métodos de coleta se comparam em desempenho e custo?

A coleta porta a porta detém 76,4% de participação e lidera o crescimento a um CAGR de 6,58% devido à maior participação e captação, enquanto os sistemas de pontos de descarte custam menos por parada, mas ficam atrás em tonelagem porque as taxas de participação são menores.

Quais tecnologias são mais utilizadas na coleta de resíduos orgânicos alemã atualmente?

Os sistemas semiautomatizados lideram com uma participação de mercado de 79,2%, enquanto os braços totalmente automatizados e as inspeções de contêineres baseadas em IA ganham força, aumentando a produtividade da mão de obra e reforçando o controle de contaminação.

Como as diferenças regionais afetam os prestadores de serviços na Alemanha?

Os estados ocidentais e meridionais apresentam cobertura madura e maior captação per capita, enquanto partes do leste estão crescendo a partir de bases mais baixas à medida que os mandatos se expandem; as cidades-estado ficam atrás devido ao estoque habitacional denso e à capacidade histórica de incineração.

Página atualizada pela última vez em: