Tamanho e Participação do Mercado de Vacinas Pneumocócicas na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

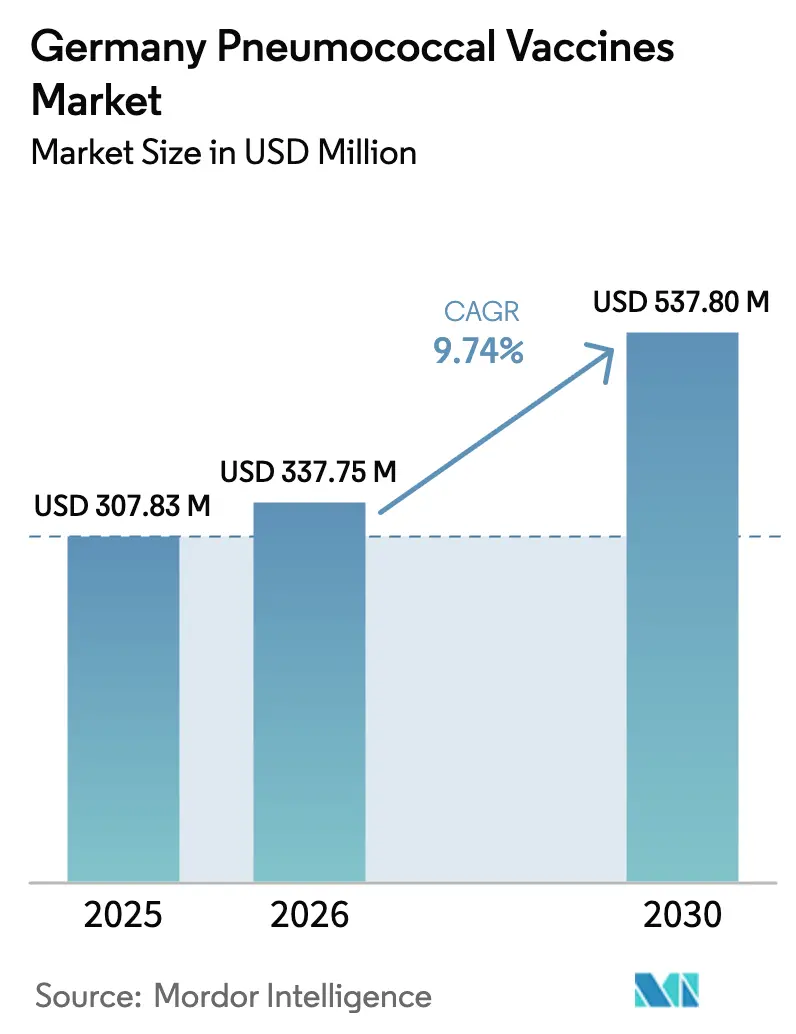

| Tamanho do mercado no ano base (2025) | 307.83 Milhões de dólares |

| Tamanho do Mercado (2026) | 337.75 Milhões de dólares |

| Tamanho do Mercado (2030) | 537.80 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Pneumocócicas na Alemanha por Mordor Intelligence

O tamanho do Mercado de Vacinas Pneumocócicas na Alemanha deve crescer de USD 307,83 milhões em 2025 para USD 337,75 milhões em 2026, com previsão de atingir USD 537,80 milhões até 2030 a um CAGR de 9,74% no período 2026-2030.

A demanda está crescendo porque o Comitê Permanente de Vacinação (STIKO) agora recomenda a PCV20 para uso rotineiro em adultos, substituindo a PPSV23, enquanto a Agência Europeia de Medicamentos aprovou a Capvaxive 21-valente da Merck em março de 2025, ampliando a proteção contra sorotipos em coortes de idosos. A adoção também se beneficia do orçamento de imunização de EUR 1,2 bilhão da Alemanha para 2026, que prioriza as vacinas pneumocócicas dentro da Estratégia Nacional de Prevenção. Ainda assim, a baixa cobertura em adultos persiste em 21% entre os indivíduos de 60 a 69 anos, pois os pontos de contato na atenção primária permanecem fragmentados, especialmente nos estados do leste alemão (Länder) rurais, onde a densidade de clínicos gerais fica 18% abaixo da média nacional. A intensidade competitiva está aumentando à medida que a Pfizer migra do Prevenar 13 para o Prevenar 20, a Merck amplia a capacidade da Capvaxive e a Vaxcyte avança com um candidato 24-valente livre de células que poderia comprimir os prazos de produção e redefinir os pontos de preço.

Principais Conclusões do Relatório

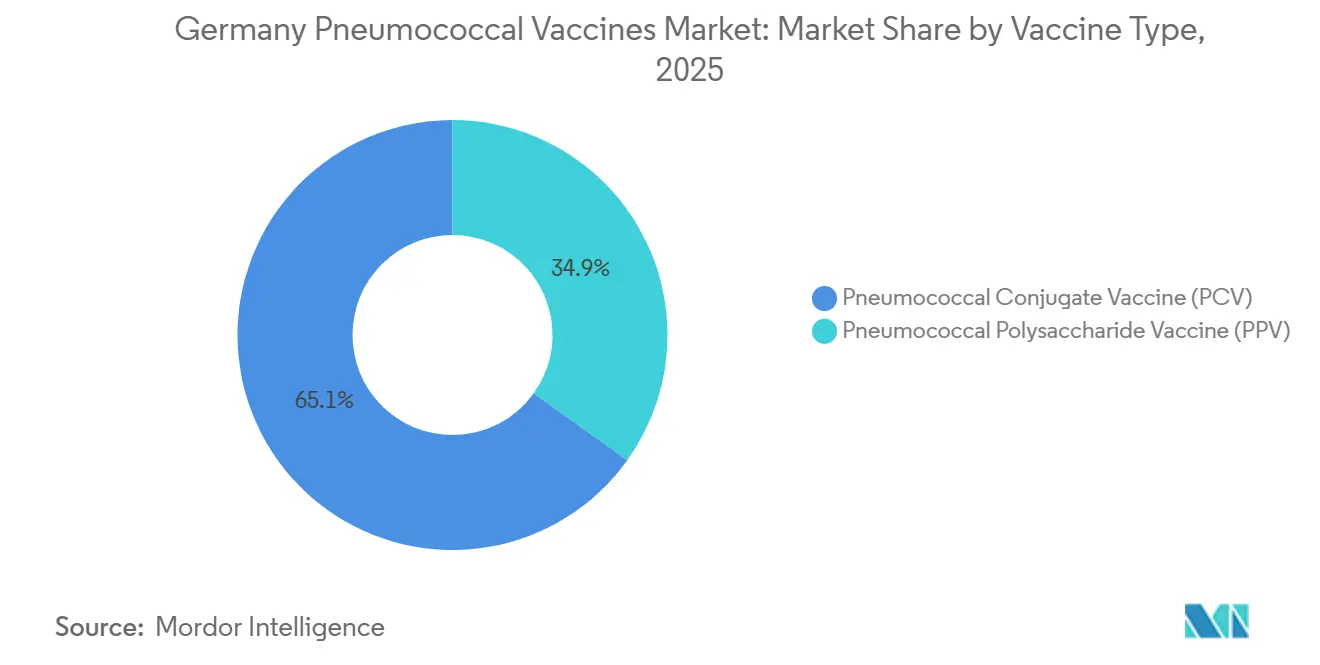

- Por tipo de vacina, as vacinas pneumocócicas conjugadas lideraram com 65,11% da participação do mercado de vacinas pneumocócicas na Alemanha em 2025, enquanto o segmento de polissacarídeos tem previsão de expansão a um CAGR de 10,23% até 2031.

- Por produto, o Prevenar 13 representou 41,23% da participação do tamanho do mercado de vacinas pneumocócicas na Alemanha em 2025, enquanto o Pneumovax 23 avança a um CAGR de 11,14% até 2031.

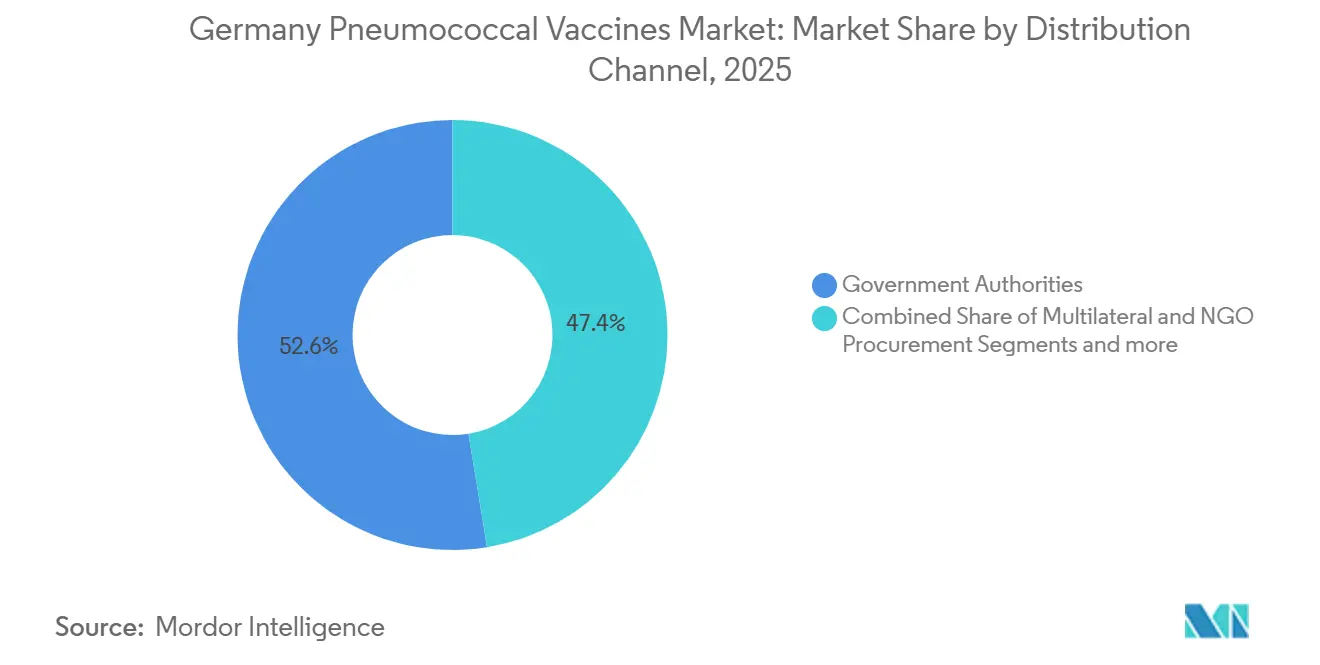

- Por canal de distribuição, as autoridades governamentais capturam 52,56% da receita em 2025; a aquisição multilateral e por ONGs é a rota de crescimento mais rápido, com CAGR de 10,98% até 2031.

- Por faixa etária, os adultos representaram 57,87% do volume de 2025, enquanto a coorte pediátrica tem projeção de crescimento a um CAGR de 12,32% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Vacinas Pneumocócicas na Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Orçamentos Governamentais de Imunização e Campanhas de Conscientização | +2.1% | Nacional, com maiores alocações na Baviera e em Baden-Württemberg | Médio prazo (2-4 anos) |

| Aumento da Incidência de Pneumonia em Indivíduos com ≥65 Anos e Coortes Pediátricas | +1.8% | Nacional, pronunciado em aglomerações urbanas (Berlim, Hamburgo, Munique) | Longo prazo (≥ 4 anos) |

| Rápida Implantação de PCVs de Maior Valência (15-, 20-, 21-valente) | +2.3% | Nacional, adoção antecipada nos estados ocidentais (Länder) | Curto prazo (≤ 2 anos) |

| Respaldo de Reembolso do STIKO para o Programa PCV20 em Adultos | +1.6% | Nacional, implementação liderada pelas seguradoras de saúde estatutárias | Médio prazo (2-4 anos) |

| Projetos-Piloto Regionais de Vacinação em Farmácias Ampliando o Acesso de Adultos | +1.2% | Regiões-piloto: Renânia do Norte-Vestfália, Saxônia, Hesse | Curto prazo (≤ 2 anos) |

| Lembretes Digitais Integrados ao ePA (2027) Aumentando a Conclusão das Séries de Vacinação | +0.9% | Implantação nacional, condicionada às taxas de adesão voluntária | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos Governamentais de Imunização e Campanhas de Conscientização

Os ministérios federais e estaduais de saúde aumentaram o financiamento de imunização em 14% em 2025, destinando EUR 1,2 bilhão para aquisição de vacinas e iniciativas de conscientização que priorizam adultos com 60 anos ou mais [1]Bundesministerium für Gesundheit, "Nationale Präventionsstrategie," bundesgesundheitsministerium.de. Parcerias com a Associação Médica Alemã e operadoras regionais produziram campanhas multimídia que destacam os riscos da doença pneumocócica invasiva, espelhando as táticas da COVID-19 que alcançaram alta cobertura entre grupos prioritários. O projeto-piloto da Baviera em 2025, que combinou incentivos a clínicos gerais com vouchers de farmácia, elevou a adesão de adultos em nove pontos percentuais em seis meses. Embora os estímulos financeiros ajudem, a inércia comportamental persiste porque a doença pneumocócica carece da urgência que impulsionou a vacinação durante a pandemia. O financiamento sustentado, portanto, se concentrará em reforçar a percepção de risco e simplificar a logística de agendamento para converter a conscientização em doses concluídas.

Aumento da Incidência de Pneumonia em Indivíduos com ≥65 Anos e Coortes Pediátricas

A incidência de doença pneumocócica invasiva entre os alemães idosos aumentou para 18,3 por 100.000 em 2024, ante 15,7 em 2020, uma tendência também observada em crianças menores de 5 anos, onde as taxas atingiram 11,2 por 100.000 [2]Robert Koch Institut, "Epidemiologisches Bulletin," rki.de. A lacuna imunológica pós-pandemia e o surgimento de sorotipos não cobertos por vacinas, como 8, 12F e 22F, sustentaram esses aumentos, levando o STIKO a endossar produtos de maior valência. A cobertura da Capvaxive para os sorotipos 22F e 33F oferece proteção significativa, pois ambos juntos respondem por 19% dos casos de doença pneumocócica invasiva em adultos. As internações hospitalares relacionadas à pneumonia já custam ao sistema de saúde estatutário alemão USD 3,1 bilhões anualmente, de modo que as vacinas que evitam hospitalizações tornaram-se um imperativo fiscal. Consequentemente, a pressão epidemiológica tende a manter as formulações de maior valência nas listas de aquisição prioritária dos estados (Länder).

Rápida Implantação de PCVs de Maior Valência

A Alemanha adotou conjugados de maior valência em velocidade recorde em 2025. A PCV20 capturou 34% das novas prescrições para adultos no quarto trimestre, enquanto a Capvaxive garantiu licitações condicionais em seis estados (Länder), mesmo em meio a restrições de fornecimento. Cada sorotipo adicional custa aos fabricantes entre USD 15 e 20 milhões em ensaios e registros, mas os dados dos ensaios mostram reduções significativas na doença de tipo vacinal, reforçando a disposição dos pagadores em aceitar preços de tabela mais elevados. A VAX-24 livre de células da Vaxcyte, atualmente na Fase 3, promete liberação de lotes mais rápida e menor custo de produção, um fator que poderia redefinir a economia competitiva se os resultados permanecerem favoráveis. Os comitês de aquisição estão, portanto, recalibrando os modelos de custo-efetividade em antecipação a mais concorrentes.

Respaldo de Reembolso do STIKO para o Programa PCV20 em Adultos

A revisão do STIKO de agosto de 2025 tornou a PCV20 o padrão para adultos com 60 anos ou mais e eliminou o uso rotineiro da PPSV23, fechando uma lacuna de reembolso que havia fragmentado a cobertura de adultos. As seguradoras estatutárias agora pagam integralmente sem autorização prévia, removendo um obstáculo de copagamento que anteriormente afetava quase um quarto dos adultos elegíveis. A harmonização com a França e os Países Baixos permite licitações maiores em múltiplos países que reduzem os custos unitários em 8 a 12%, embora a fricção administrativa persista porque os profissionais de saúde devem inserir um novo código de faturamento que acrescenta tempo de consulta. A simplificação das cobranças eletrônicas permanece uma prioridade para traduzir a clareza do reembolso em ganhos sustentados de adesão.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo dos Produtos Vendidos (COGS) e Longo Ciclo de Fabricação Biológica | -1.4% | Global, com gargalos de fornecimento afetando as aquisições alemãs | Longo prazo (≥ 4 anos) |

| Baixa Adesão Persistente de Adultos Apesar das Diretrizes Revisadas | -1.1% | Nacional, agudo nos estados do leste alemão (Länder) rurais | Médio prazo (2-4 anos) |

| Cautela nas Aquisições em Meio à Incerteza do Pipeline de mRNA-PCV | -0.8% | Nacional, influenciando estratégias de licitação plurianuais | Médio prazo (2-4 anos) |

| Gargalos de Fornecimento da Capvaxive 21-valente Durante a Expansão de Capacidade | -0.6% | Nacional, restrições temporárias em 2025-2026 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Produtos Vendidos (COGS) e Longo Ciclo de Fabricação Biológica

As vacinas conjugadas exigem fluxos separados de fermentação, purificação e conjugação para cada sorotipo, estendendo a produção por até 18 meses e elevando o custo dos produtos a entre USD 18 e 24 por dose para produtos com 20 ou mais valências. Quando a instalação de conjugação da Merck na Pensilvânia registrou perdas de rendimento em 2025, as entregas para a Alemanha atrasaram oito semanas, forçando os compradores públicos a substituir por alternativas de preço mais elevado e evidenciando a fragilidade do fornecimento de fonte única.

Baixa Adesão Persistente de Adultos Apesar das Diretrizes Revisadas

A cobertura entre indivíduos de 60 a 69 anos permanece estagnada em 21% apesar do reembolso integral, pois 41% dos adultos desconhecem a atualização do STIKO, 28% subestimam o risco da doença e 19% enfrentam barreiras logísticas. Os estados do leste alemão (Länder) rurais apresentam as maiores lacunas, onde a densidade de profissionais de saúde é mais baixa. Intervenções comportamentais, como o agendamento padrão de consultas, poderiam aumentar a adesão, mas a legislação alemã de proteção de dados exige consentimento explícito, limitando a escalabilidade da tática.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vacina: Plataformas Conjugadas Dominam Enquanto a Demanda por Polissacarídeos Persiste

As vacinas pneumocócicas conjugadas detinham 65,11% da participação do mercado de vacinas pneumocócicas na Alemanha em 2025, ancoradas por esquemas pediátricos que atingem 73% de conclusão aos 24 meses. Sua resposta dependente de células T constrói imunidade duradoura, uma vantagem clara sobre os produtos de polissacarídeos, cujos títulos de anticorpos diminuem em cinco anos. O tamanho do mercado de vacinas pneumocócicas na Alemanha para conjugados tem projeção de expansão à medida que a PCV15 e a PCV20 de maior valência substituem a PCV13 legada, enquanto a Capvaxive adiciona cobertura incremental em adultos. As vacinas de polissacarídeos ainda atendem adultos imunocomprometidos e canais de exportação sensíveis a custos, mantendo o segmento relevante mesmo com o STIKO eliminando gradualmente a PPSV23 para idosos saudáveis.

O estoque residual de PPSV23 sustentará o crescimento de valor até 2027, pois alguns estados (Länder) planejam esgotar os estoques antes de migrar completamente para a PCV20. Os fornecedores de conjugados enfrentam, portanto, um mercado em duas velocidades: rápida adoção pediátrica da PCV15 e migração gradual de adultos para a PCV20 ou PCV21. Os fabricantes que conseguirem flexibilizar volumes entre apresentações pediátricas e adultas captarão a demanda mais ampla ao longo do período de previsão.

Por Produto: Franquia Prevenar Sob Pressão Enquanto a Capvaxive Ganha Espaço

O Prevenar 13 detinha 41,23% de participação em 2025 graças a contratos consolidados, mas a Pfizer anunciou uma redução gradual gerenciada que cortará a produção até 2027[3]Pfizer Inc., "Prevenar 20 Product Information," pfizer.com. O tamanho do mercado de vacinas pneumocócicas na Alemanha vinculado ao Prevenar 13 diminuirá, portanto, à medida que os compradores migrarem para o Prevenar 20, que já capturou um terço das novas prescrições para adultos no quarto trimestre de 2025. A Capvaxive da Merck se diferencia com cobertura 21-valente que aborda a substituição de sorotipos, conquistando licitações em seis estados (Länder) com um prêmio de preço de 9%.

O CAGR previsto de 11,14% do Pneumovax 23 reflete a demanda humanitária e de exportação, além do uso seletivo entre imunocomprometidos. O Synflorix permanece uma opção econômica em licitações pediátricas sensíveis a preço, mas carece de cobertura para os sorotipos que atualmente impulsionam a doença pneumocócica invasiva na Alemanha, limitando o potencial de crescimento. O posicionamento competitivo depende de valência superior ou menor custo; produtos de faixa intermediária, como a Vaxneuvance, correm o risco de ser pressionados, a menos que sejam reposicionados para coortes de recuperação vacinal.

Por Canal de Distribuição: Aquisição Pública Ancora o Volume, ONGs Expandem Rapidamente

As autoridades governamentais distribuíram 52,56% das doses em 2025, pois as vacinas pediátricas fluem por programas estaduais e as cobranças de adultos são reembolsadas pelas seguradoras estatutárias. Os canais multilaterais e de ONGs, no entanto, registrarão o crescimento mais rápido, pois a Alemanha abriga 1,8 milhão de refugiados que recebem vacinas financiadas pela UNICEF e pela Gavi. Os projetos-piloto em farmácias mostram potencial, mas precisam de taxas de administração mais elevadas para escalar nacionalmente.

O mercado de vacinas pneumocócicas na Alemanha manterá, portanto, um perfil predominantemente público, mas os fabricantes que buscam aquisições por ONGs devem adaptar preços e embalagens às especificações humanitárias, como frascos de dose única, prazo de validade estendido e logística simplificada de cadeia de frio.

Por Faixa Etária: Segmento Adulto Lidera, Demanda Pediátrica Acelera

Os adultos representaram 57,87% do valor em 2025, pois o STIKO ampliou a elegibilidade para todas as pessoas com 60 anos ou mais, além de adultos mais jovens com doenças crônicas. O segmento pediátrico está preparado para o crescimento de receita mais rápido, impulsionado por campanhas de recuperação vacinal entre migrantes com vacinação incompleta e pelo aumento da taxa de natalidade em comunidades imigrantes. O tamanho do mercado de vacinas pneumocócicas na Alemanha para o segmento pediátrico se beneficiará da revacinação de crianças que receberam inicialmente a PCV13 e agora se qualificam para reforços de maior valência.

Os residentes de instituições de cuidados de longa duração permanecem subatendidos apesar do elevado ônus da doença. Programas que disponibilizam vacinadores móveis em casas de repouso estão demonstrando forte adesão, sugerindo uma oportunidade para fornecedores dispostos a embalar lotes menores adequados para clínicas no local.

Análise Geográfica

Os estados ocidentais (Länder), como Renânia do Norte-Vestfália, Hesse, Renânia-Palatinado e Sarre, consumiram juntos a maioria das doses nacionais em 2025, pois redes densas de prestadores de saúde e registros digitais maduros facilitam a adesão. O registro integrado da Renânia do Norte-Vestfália elevou a adesão de adultos à PCV20 em oito pontos percentuais em um ano, destacando o retorno dos sistemas de dados coordenados. As potências do sul, Baviera e Baden-Württemberg, gastam mais per capita em imunização e adotaram agressivamente a Capvaxive, garantindo a maior parte do fornecimento inicial de PCV21 da Alemanha a preços premium.

Os estados do norte (Länder) combinam extremos: Hamburgo aproveita a densidade urbana e a adoção do ePA para alcançar alta taxa de adesão voluntária, viabilizando programas de visita domiciliar que cobrem idosos restritos ao lar. Enquanto isso, a população esparsa de Mecklenburg-Vorpommern enfrenta longos deslocamentos até os prestadores de saúde, deprimindo a cobertura de adultos apesar do reembolso integral. Os estados do leste (Länder) ficam ainda mais atrás devido à baixa densidade de profissionais de saúde e à hesitação vacinal residual, embora Berlim contrarie a tendência ao utilizar 87 centros comunitários de vacinação reaproveitados das campanhas de COVID-19.

O ônus da doença e a cobertura frequentemente não se alinham. A Saxônia apresenta uma das maiores taxas de doença pneumocócica invasiva, mas um dos menores níveis de cobertura de adultos, evidenciando a necessidade de clínicas móveis e participação de farmácias. O maior gasto da Baviera se correlaciona com a menor incidência de doença pneumocócica invasiva entre os grandes estados (Länder), sustentando o argumento fiscal para a vacinação proativa. A implantação nacional dos lembretes do ePA poderia reduzir as disparidades regionais, desde que as taxas de recusa permaneçam contidas, mas os receios de privacidade poderiam concentrar os benefícios nas áreas metropolitanas ocidentais com maior familiaridade tecnológica.

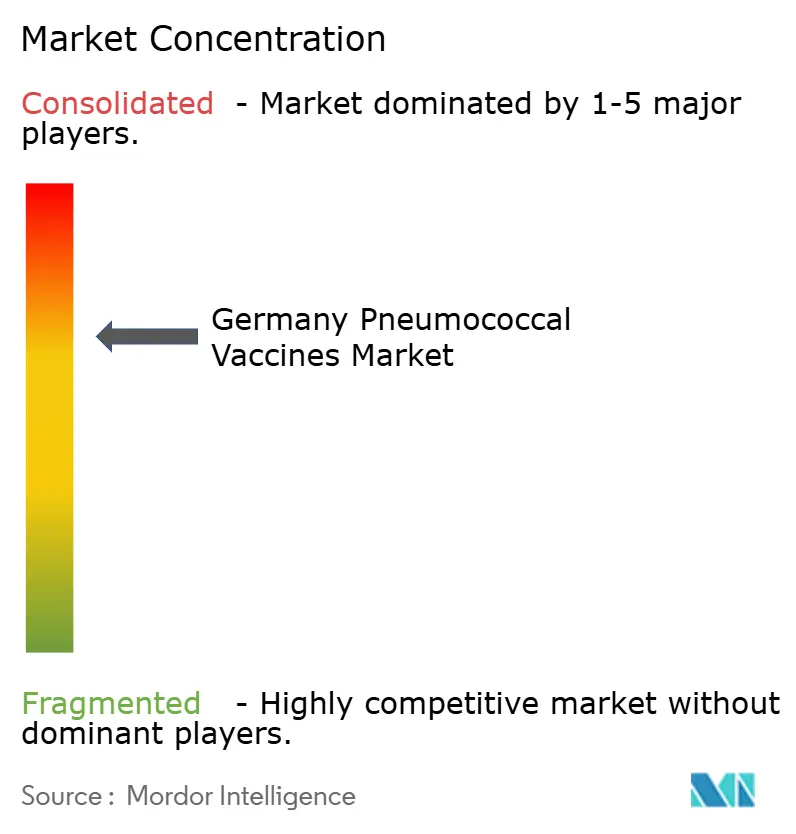

Cenário Competitivo

O mercado de vacinas pneumocócicas na Alemanha é moderadamente concentrado. A Pfizer e a Merck capturaram a maior parte da receita em 2025, mas as expirações de patentes, os biossimilares e as plataformas de próxima geração estão erodindo as vantagens competitivas. A Pfizer está descontinuando o Prevenar 13 na Europa até 2027 e investiu EUR 240 milhões para dobrar a capacidade de PCV20 na Bélgica. A Merck diferencia a Capvaxive por meio de sorotipos exclusivos que impulsionam doenças emergentes e está adicionando capacidade na Alemanha para se proteger contra riscos de instalações nos Estados Unidos.

As oportunidades de espaço em branco residem em idosos residentes em instituições de cuidados de longa duração, onde a cobertura é de apenas 18% apesar do alto risco, em formulações termoestáveis adequadas para logística rural e em plataformas de mRNA que prometem atualizações rápidas de sorotipos. O candidato de mRNA pré-clínico da BioNTech apresentou títulos não inferiores em camundongos, e a Moderna iniciou ensaios de Fase 1 em 2025. As diretrizes da Agência Europeia de Medicamentos para vacinas de plataforma permitem a troca de sorotipos sem ensaios completos, potencialmente acelerando a entrada do mRNA e deslocando a vantagem competitiva da capacidade de fermentação para a agilidade em design e regulatória.

Participantes de médio porte, como o Synflorix da GSK, o Pneumosil do Serum Institute e os candidatos futuros da SK Bioscience ou Walvax, estão mirando licitações sensíveis a custos ou canais humanitários. O sucesso depende de atingir pontos de preço pelo menos 15% abaixo da PCV20, ao mesmo tempo em que demonstram imunogenicidade não inferior para sorotipos comuns. A segurança do fornecimento permanecerá fundamental após a escassez de Capvaxive em 2025 ter exposto a fragilidade das redes de conjugação de planta única.

Líderes do Setor de Vacinas Pneumocócicas na Alemanha

GlaxoSmithKline plc

Pfizer Inc.

Merck & Co., Inc

CSL Ltd.

Serum Institute of India Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Vaxcyte administrou as primeiras doses aos participantes do ensaio de Fase 3 OPUS-3 da VAX-31, um candidato a PCV 31-valente em adultos previamente vacinados

- Outubro de 2025: O STIKO designou a PCV20 como o padrão de cuidado para adultos e encerrou o uso rotineiro da PPSV23 para adultos imunocompetentes

- Março de 2025: A Agência Europeia de Medicamentos concedeu autorização de comercialização para a Capvaxive 21-valente da Merck, cobrindo sorotipos responsáveis por 84% dos casos de doença pneumocócica invasiva em adultos alemães.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de vacinas pneumocócicas na Alemanha como a venda, dentro das fronteiras alemãs, de todas as vacinas conjugadas e de polissacarídeos que imunizam ativamente contra o Streptococcus pneumoniae em coortes pediátricas, adultas e geriátricas, sejam adquiridas por programas públicos ou dispensadas por canais privados.

Exclusão do escopo: embalagens profiláticas exclusivas para viagens e vacinas combinadas em pipeline que ainda não receberam autorização de comercialização alemã ou da União Europeia estão fora deste dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Vacina

- Vacina Pneumocócica Conjugada (PCV)

- Vacina Pneumocócica de Polissacarídeo (PPV)

- Por Produto

- Prevenar 13

- Synflorix

- Pneumovax 23

- Apexxnar / Prevenar 20

- Vaxneuvance (PCV15)

- Capvaxive (PCV21, pipeline)

- Por Canal de Distribuição

- Autoridades Governamentais

- Aquisição Multilateral e por ONGs

- Distribuidores do Setor Privado e Farmácias

- Por Faixa Etária

- Pediátrica

- Adultos

- Geriátrica

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram clínicos especializados em doenças infecciosas, agentes regionais de saúde pública e gestores de cadeia de suprimentos na Baviera, Renânia do Norte-Vestfália e Saxônia para verificar as taxas de revacinação de adultos, as margens típicas de preço no setor privado e o ritmo de adoção de produtos de maior valência. Pesquisas estruturadas com grupos de farmácias ajudaram a refinar as divisões de canal e as escalas de desconto.

Pesquisa Documental

Começamos compilando estatísticas de epidemiologia e cobertura disponíveis publicamente do Instituto Robert Koch, orientações do STIKO, tabelas populacionais do Eurostat e dados de Monitoramento de Imunização da Organização Mundial da Saúde, que ancoram a incidência de doenças, o tamanho dos grupos-alvo e a adesão histórica. Os volumes de aquisição e os tetos de preço foram rastreados por meio das linhas orçamentárias do Ministério Federal da Saúde, avisos de licitação do GEMEINSAME BUNDESAUSSCHUSS e comunicados à imprensa. Os registros de empresas e apresentações a investidores complementaram os preços de tabela e os cronogramas de lançamento, enquanto bases de dados pagas como Dow Jones Factiva e D&B Hoovers forneceram contexto financeiro. Esta lista é ilustrativa; muitas outras fontes abertas e por assinatura foram consultadas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo de incidência para demanda foi executada. Os casos relatados de doença pneumocócica invasiva foram ajustados para subdiagnóstico, multiplicados pelas proporções de cobertura recomendadas pelo STIKO e convertidos em doses usando fatores de adesão. O valor monetário resultou de preços médios ponderados de venda que capturam os descontos de aquisição pública e os prêmios de consultórios privados. Consolidações seletivas de fornecedores de baixo para cima validaram os totais, e as lacunas foram alinhadas. As principais variáveis modeladas incluem a penetração da vacinação de adultos, o tamanho da coorte de nascimentos pediátricos, a variação do preço médio de venda à medida que os conjugados de 20 e 21 valências substituem a PCV13, o crescimento do orçamento federal de imunização e as variações cambiais. A regressão multivariada, testada sob estresse por meio de análise de cenários, gerou a faixa de previsão para 2025-2030.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em duas camadas, verificações de anomalias em relação a dados independentes de remessa e testes de razoabilidade pelo cliente antes da aprovação final. Atualizamos a cada doze meses, reabrindo o modelo mais cedo se as orientações do STIKO, lançamentos importantes de produtos ou adjudicações de licitações alterarem materialmente os dados de entrada.

Por que a Linha de Base da Mordor Intelligence para Vacinas Pneumocócicas na Alemanha é Sólida

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas de produtos, ênfases em faixas etárias e datas de avaliação. Nossa metodologia disciplinada, atualização anual e seleção transparente de variáveis reduzem essa lacuna para os tomadores de decisão.

Os principais fatores de divergência incluem: alguns publicadores excluem a receita de clínicas privadas, outros fixam a adesão de adultos em mínimos históricos, vários dependem de preços médios de venda estáticos de 13 valências, e ciclos de atualização superiores a dois anos perdem as orientações pós-2024 que elevaram a demanda de adultos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 705,16 milhões (2025) | ||

| USD 209,5 milhões (2023) | Consultoria Global A | Omite canais privados e aplica cobertura plana de adultos |

| USD 170,01 milhões (2018) | Associação Setorial B | Escopo exclusivamente pediátrico, ano-base desatualizado, sem indexação de inflação |

Essas comparações mostram que, ao capturar o mix completo de compradores, os preços médios de venda atualizados e a mais recente mudança de política do STIKO, a Mordor Intelligence entrega uma linha de base equilibrada e rastreável na qual os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Com que velocidade as vendas de vacinas pneumocócicas crescerão na Alemanha até 2031?

As vendas têm previsão de crescer de USD 337,75 milhões em 2026 para USD 537,8 milhões até 2031 a um CAGR de 9,74%, impulsionadas por mudanças nas diretrizes e lançamentos de maior valência.

Qual tipo de vacina domina a demanda atual?

Os produtos conjugados detêm 65,11% do valor por estarem incorporados nos esquemas pediátricos e agora cobrirem a imunização rotineira de adultos.

O que poderia perturbar o segmento de conjugados antes de 2031?

Os candidatos de mRNA da BioNTech e da Moderna poderão chegar ao mercado após 2028 com produção mais rápida e potencialmente custos mais baixos, levando os pagadores a encurtar os ciclos de licitação.

Quais regiões lideram e ficam atrás em cobertura vacinal?

Baviera e Baden-Württemberg lideram a lista graças a maiores gastos e registros digitais, enquanto Saxônia-Anhalt e Mecklenburg-Vorpommern ficam atrás devido a redes esparsas de prestadores de saúde.

Página atualizada pela última vez em: