Tamanho e Participação do Mercado de Neobancos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

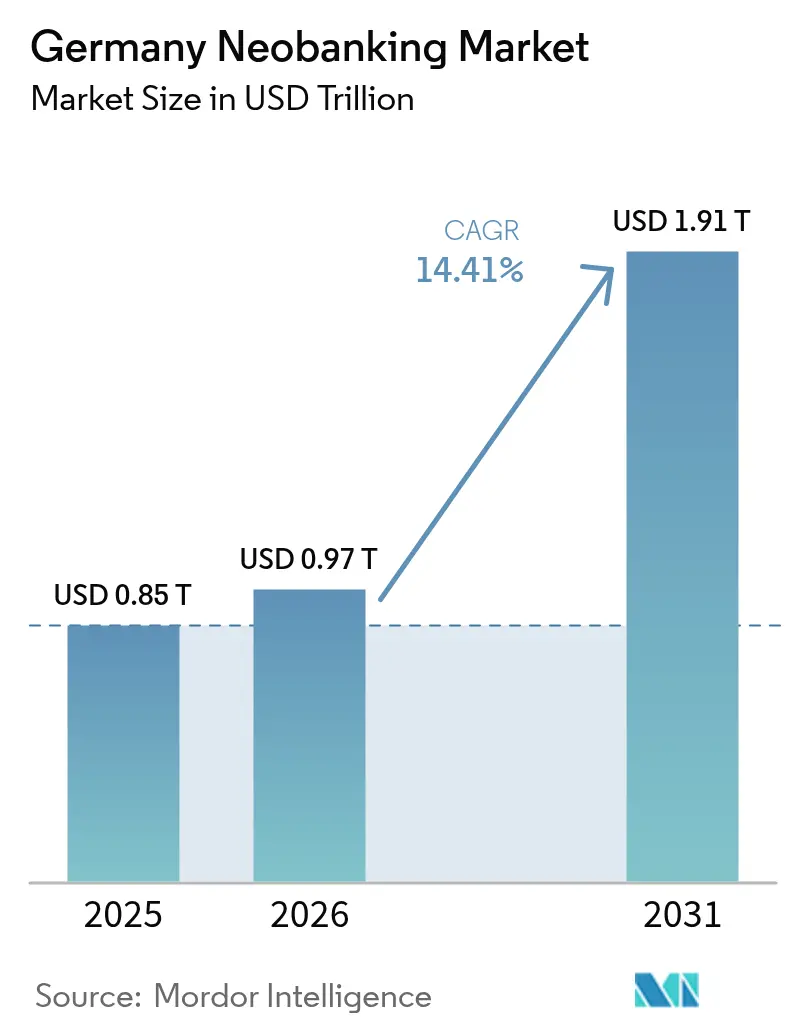

| Tamanho do mercado no ano base (2025) | 0.85 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.97 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neobancos da Alemanha por Mordor Intelligence

O tamanho do mercado de neobancos da Alemanha foi avaliado em USD 0,85 trilhões em 2025 e estima-se que cresça de USD 0,97 trilhões em 2026 para atingir USD 1,91 trilhões até 2031, a um CAGR de 14,41% durante o período de previsão (2026-2031). A penetração de smartphones acima de 85%, o amadurecimento do marco regulatório da Diretiva de Serviços de Pagamento 2 (PSD2) e a postura supervisória adaptativa do BaFin estimulam conjuntamente os participantes em estágio inicial e os estabelecidos a introduzirem soluções de poupança, crédito e pagamentos transfronteiriços com foco em dispositivos móveis em escala. As pequenas e médias empresas orientadas para exportação da Alemanha demandam cada vez mais serviços de liquidação internacional em tempo real e de baixo custo, que os bancos tradicionais entregam de forma lenta, conferindo aos neobancos uma vantagem estrutural. Além disso, o uso de dinheiro em espécie caiu de 74% para 58% das transações no ponto de venda entre 2020 e 2024, sinalizando uma mudança comportamental duradoura em direção aos pagamentos digitais que expande ainda mais o mercado de neobancos da Alemanha[1]Espera-se que o Leste da Alemanha avance a um CAGR de 11,27% à medida que a melhoria da infraestrutura digital e a atividade de startups desbloqueiam populações anteriormente desatendidas.. Por fim, as parcerias de finanças incorporadas com fornecedores de software como serviço (SaaS) abrem novos fluxos de receita precisamente quando os limites de intercâmbio comprimem as receitas no processamento de pagamentos.

Principais Conclusões do Relatório

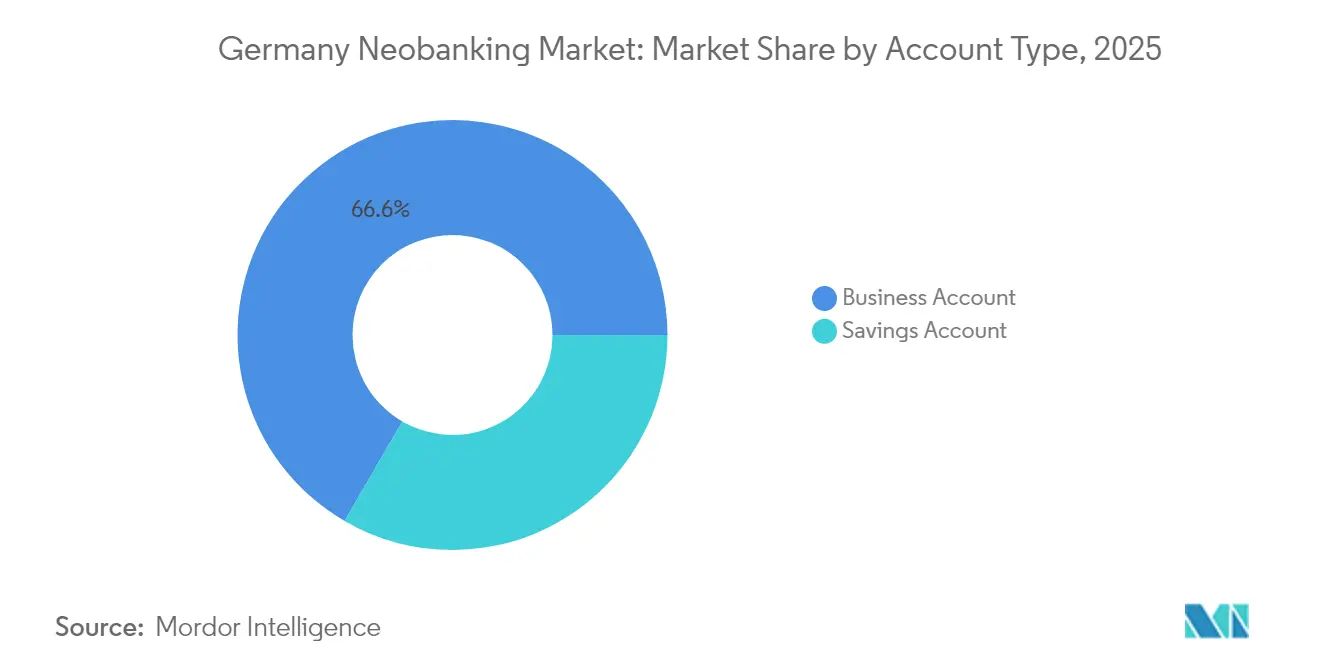

- Por tipo de conta, as contas empresariais lideraram com uma participação de 66,63% da receita do mercado de neobancos da Alemanha em 2025; prevê-se que as contas poupança se expandam a um CAGR de 33,82% até 2031.

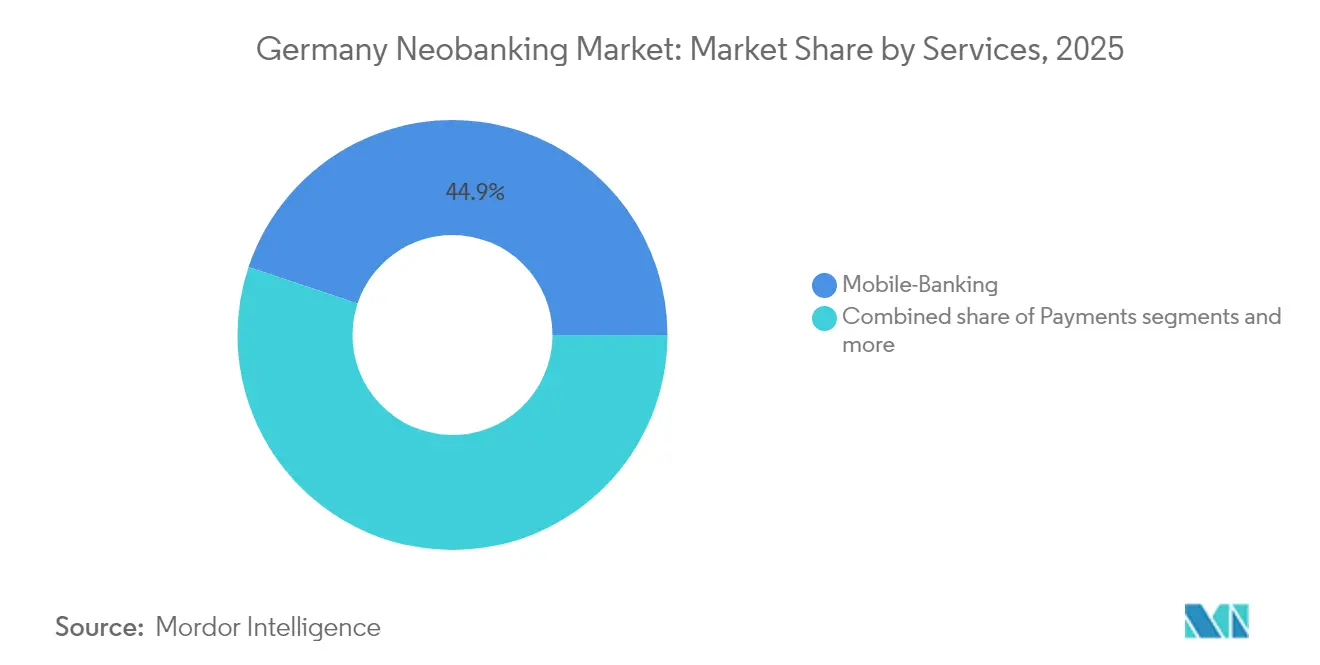

- Por serviços, o banco móvel deteve 44,88% da participação do mercado de neobancos da Alemanha em 2025, enquanto os empréstimos devem acelerar a um CAGR de 37,28% até 2031.

- Por aplicação, as soluções empresariais representaram 62,15% do tamanho do mercado de neobancos da Alemanha em 2025, e as aplicações de banco pessoal estão posicionadas para crescer a um CAGR de 30,94% até 2031.

- Por geografia, o Sul da Alemanha contribuiu com 26,12% da receita de 2025, enquanto o Leste da Alemanha deve registrar o CAGR mais rápido de 10,98% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Neobancos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta penetração de smartphones e internet | +2.3% | Nacional, com concentração urbana em Berlim, Munique, Hamburgo | Curto prazo (≤ 2 anos) |

| Suporte regulatório PSD2/Banco Aberto | +3.1% | Em toda a UE, com vantagens de implementação alemã | Médio prazo (2-4 anos) |

| Dinâmica de parcerias entre bancos tradicionais e neobancos | +2.8% | Nacional, concentrado em centros financeiros | Médio prazo (2-4 anos) |

| Demanda de pagamentos transfronteiriços de PMEs orientadas para exportação | +1.9% | Nacional, com força nas regiões industriais | Longo prazo (≥ 4 anos) |

| Demanda de finanças incorporadas de plataformas SaaS B2B | +2.4% | Global, com concentração em hubs SaaS alemães | Longo prazo (≥ 4 anos) |

| Preferência da Geração Z por serviços bancários alinhados a ESG | +1.8% | Nacional, com concentração demográfica urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Alta Penetração de Smartphones e Internet Acelera a Adoção com Foco em Dispositivos Móveis

Mais de 85% dos residentes alemães possuem um smartphone, criando uma vasta base endereçável para serviços bancários centrados em dispositivos móveis. As mudanças impulsionadas pela pandemia incorporaram os pagamentos sem contato nas rotinas diárias, comprimindo quase uma década de adoção em dois anos. A rápida expansão da cobertura 5G e o design intuitivo dos aplicativos reduzem o atrito para usuários mais velhos e incentivam a migração em nível doméstico para provedores exclusivamente digitais. À medida que os consumidores mais jovens influenciam as decisões financeiras familiares, os efeitos de rede virais amplificam as aberturas de contas no mercado de neobancos da Alemanha. A joint venture das operadoras de telecomunicações para ampliar a cobertura 5G rural até 2027 amplia ainda mais o pool potencial de clientes.

A Regulamentação PSD2/Banco Aberto Cria Fossos Competitivos Baseados em Dados

A PSD2 obriga legalmente os bancos tradicionais a compartilharem dados de contas com terceiros licenciados, permitindo que os neobancos gerem perfis unificados de clientes e análises de risco superiores. Os reguladores alemães exigem rastreamento rigoroso de consentimento e criptografia, de modo que as empresas que investem cedo em conformidade ganham credibilidade reputacional de longo prazo. O acesso a dados transacionais em tempo real permite uma subscrição mais precisa para empréstimos não garantidos a PMEs, um segmento ignorado pelos credores tradicionais devido aos altos custos manuais. As interfaces de banco aberto também permitem que os neobancos incorporem contas de marca branca dentro de plataformas SaaS, expandindo o alcance além de seus aplicativos proprietários. No médio prazo, o alinhamento regulatório em toda a Área Econômica Europeia simplifica a expansão transfronteiriça para provedores licenciados na Alemanha.

A Dinâmica de Parcerias entre Bancos Tradicionais e Neobancos Remodela as Hierarquias Tradicionais

Os grandes credores cooperam cada vez mais com os desafiantes digitais para evitar reconstruções de sistemas centrais que durariam vários anos; a parceria de API do Deutsche Bank com uma importante empresa de pagamentos fintech ilustra esse pragmatismo. Tais alianças dão aos neobancos acesso a sistemas de compensação estabelecidos e mercados de capitais, enquanto os bancos tradicionais ganham ciclos de inovação rápidos. Ofertas conjuntas, como carteiras de câmbio integradas combinadas com linhas de crédito de financiamento comercial tradicionais, borram as linhas competitivas e aceleram a aquisição de clientes em ambos os lados. A onda de parcerias encurta o tempo de lançamento no mercado de novos recursos, aprofundando a densidade de serviços no mercado de neobancos da Alemanha. Com o tempo, surgem modelos de distribuição híbridos nos quais as marcas tradicionais lideram a supervisão regulatória e a solidez do balanço patrimonial, enquanto os neobancos fornecem a tecnologia voltada ao cliente.

A Demanda de Pagamentos Transfronteiriços de PMEs Orientadas para Exportação Impulsiona a Inovação B2B

Os 3,5 milhões de PMEs da Alemanha geram mais de 60% da receita nacional de exportação e demandam cada vez mais liquidação instantânea, spreads de câmbio transparentes e reconciliação automatizada[2]Ministério Federal de Assuntos Econômicos e Ação Climática, "Estatísticas de Exportação de PMEs 2025," bmwk.de. . Os neobancos aproveitam infraestruturas nativas em nuvem para precificar transferências bem abaixo das tarifas bancárias correspondentes, reduzindo os bloqueios de capital de giro para exportadores de médio porte. Os módulos de tesouraria integrados ao software de planejamento de recursos empresariais permitem que as equipes financeiras acompanhem posições em múltiplas moedas em tempo real. A simplificação regulatória que elevou os limites de declaração de comércio exterior de EUR 12.500 (USD 13.019,5) para EUR 50.000 (USD 52.078) em 2024 reduz o atrito de conformidade e amplia os volumes endereçáveis. Consequentemente, os fluxos transfronteiriços de PMEs devem permanecer um motor de crescimento fundamental para o mercado de neobancos da Alemanha na próxima década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os limites de tarifas de intercâmbio comprimem as receitas | -2.1% | Em toda a UE, com implementação alemã | Médio prazo (2-4 anos) |

| O escrutínio de AML/KYC do BaFin eleva os custos de conformidade | -1.7% | Nacional, com foco regulatório nos principais participantes | Curto prazo (≤ 2 anos) |

| Problemas de confiança do consumidor após interrupções de serviço | -1.4% | Nacional, afetando os líderes de mercado | Curto prazo (≤ 2 anos) |

| Pressão sobre a lucratividade da base de depósitos de baixo rendimento | -1.9% | Nacional, com influência da política monetária do BCE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Limites de Tarifas de Intercâmbio Forçam a Evolução do Modelo de Receita Além do Processamento de Pagamentos

A legislação europeia limita o intercâmbio de cartões de débito a 0,2% e as tarifas de cartão de crédito a 0,3%, reduzindo a receita baseada em transações para bancos exclusivamente móveis[3]Comissão Europeia, "Visão Geral do Regulamento de Tarifas de Intercâmbio," europa.eu.. Os provedores alemães respondem agrupando assinaturas premium que oferecem seguro de viagem, limites mais altos de caixas eletrônicos e cartões de débito com compensação de carbono. O limite de tarifas acelera a transição para segmentos de maior margem, como crédito ao consumidor, produtos de gestão de patrimônio e acordos de finanças incorporadas com partilha de receitas com fornecedores SaaS. O mercado de neobancos da Alemanha, portanto, evolui de um paradigma de conta corrente gratuita para cestas de tarifas diversificadas. Enquanto as plataformas maiores absorvem o choque de margem por meio de vendas cruzadas, os desafiantes de nicho devem escalar rapidamente ou migrar para serviços especializados para permanecerem viáveis.

O Escrutínio de AML/KYC do BaFin Eleva os Custos de Conformidade e a Complexidade Operacional

O BaFin intensificou a supervisão de combate à lavagem de dinheiro após várias interrupções de sistema de alto perfil e falhas no processo de integração de clientes[4]BaFin, "Prioridades de Supervisão 2025," bafin.de.. Em 2024, o regulador ordenou auditorias de processos em bancos digitais que coletivamente atendem mais de 10 milhões de residentes alemães, obrigando as empresas a implementar mecanismos de pontuação de risco e verificação biométrica de dupla camada. As atualizações de conformidade aumentam os custos de integração por cliente, corroendo a vantagem de baixo custo em relação às redes de agências. No entanto, uma governança sólida melhora a confiança na marca, que permanece essencial após o ceticismo público em relação às finanças baseadas exclusivamente em aplicativos. No curto prazo, a supervisão rigorosa pode desencadear consolidação à medida que os participantes subcapitalizados saem, mas o resultado de longo prazo é um mercado de neobancos da Alemanha mais resiliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conta: A Demanda Corporativa Sustenta a Dominância

As contas empresariais representaram 66,63% do tamanho do mercado de neobancos da Alemanha em 2025, refletindo a migração das empresas para a reconciliação automatizada e painéis de tesouraria habilitados por API. A alta intensidade de exportação e os pagamentos em múltiplas moedas impulsionam a adoção porque os bancos digitais liquidam câmbio a taxas em tempo real em vez de médias do final do dia. Os diretores financeiros valorizam a visibilidade unificada do caixa em subsidiárias domésticas e estrangeiras, reforçando a fidelização no mercado de neobancos da Alemanha. As contas poupança, embora atualmente menores, devem crescer a um robusto CAGR de 33,82% até 2031, impulsionadas por taxas de juros atrativas exclusivamente digitais e recursos de micropoupança instantânea. À medida que a clareza sobre a proteção de depósitos melhora, os clientes de varejo canalizam o excesso de liquidez de contas correntes de baixo rendimento para esquemas de poupança regulamentados.

Os custos operacionais mais baixos permitem que os neobancos repassem os aumentos de taxa do Banco Central Europeu mais rapidamente do que os pares tradicionais, aprofundando a competitividade. As regras de poupança automatizadas baseadas em objetivos atraem os domicílios da Geração Z que desconfiam da inflação e do risco climático. Enquanto isso, as PMEs se beneficiam de permissões multiusuário e aprovações de dois fatores que agilizam a liquidação de faturas sem comprometer a segurança. O agrupamento competitivo de cofres de poupança dentro de contas empresariais borra ainda mais a linha entre produtos transacionais e de reserva. Consequentemente, os saldos corporativos e de varejo juntos fortalecem os índices de liquidez que sustentam a futura expansão de crédito.

Por Serviços: A Dominância do Banco Móvel Enfrenta uma Ascensão do Crédito

A conta corrente com foco em dispositivos móveis capturou 44,88% da participação do mercado de neobancos da Alemanha em 2025, confirmando o valor estratégico da integração simplificada de clientes que se conclui em minutos por meio de verificação eletrônica de identidade. Interfaces de aplicativos ricas que integram análises de orçamento, alertas de gastos por notificação push e provisionamento de carteira sem contato ancoram o engajamento diário. No entanto, os empréstimos são a linha de serviço de crescimento mais rápido, avançando a um CAGR de 37,28% até 2031, à medida que os algoritmos de crédito aproveitam os feeds de transações PSD2 e dados de comércio eletrônico para pontuação quase instantânea. O tamanho do mercado de neobancos da Alemanha para empréstimos pessoais não garantidos está pronto para se expandir ainda mais quando os provedores vincularem dados alternativos a estruturas de risco aprovadas pelo BaFin. Ao longo do horizonte de previsão, espera-se que o mix de receitas se incline para o crédito ao consumidor e às PMEs, diversificando-se dos fluxos de pagamento com margens comprimidas.

A pressão competitiva incentiva o agrupamento de planos de parcelamento a taxa fixa, widgets de compre agora e pague depois e linhas de microcrédito dentro do mesmo ambiente móvel. A transparência das taxas de juros, as calculadoras de amortização e as opções de reembolso dinâmicas reduzem o atrito do tomador e diminuem as taxas de inadimplência. As parcerias com seguradoras permitem cobertura instantânea de seguro de vida vinculado ao crédito, aumentando a eficiência do capital regulatório. Enquanto isso, os recursos de transferência de dinheiro mantêm relevância entre as comunidades de imigrantes ao oferecer corredores de euro para moedas não euro com spreads abaixo de 1%. As vendas cruzadas para consultoria automatizada de investimentos e painéis de pegada de carbono posicionam os principais aplicativos como centros financeiros de amplo espectro.

Por Aplicação: O Foco Empresarial Estimula o Crescimento do Consumidor

As soluções empresariais contribuíram com 62,15% da receita total em 2025, à medida que as empresas buscavam integração em tempo real com sistemas de planejamento de recursos empresariais e folha de pagamento. As empresas valorizam a categorização automatizada de despesas e os endpoints de API que alimentam dados de transações ao vivo em livros contábeis, reduzindo assim o esforço de fechamento de fim de mês. As ligações profundas com os módulos de compras e estoque também reduzem as reconciliações manuais. Como resultado, o mercado de neobancos da Alemanha mantém alta retenção nos segmentos B2B, onde os custos de migração aumentam em linha com a profundidade da automação de processos. As aplicações de banco pessoal, no entanto, devem crescer a um CAGR de 30,94% até 2031, à medida que as coortes mais jovens, atraídas por cartões sem tarifas e insights de gastos vinculados a ESG, recebem seus primeiros salários em contas digitais.

A adoção em massa acelera quando os neobancos adicionam recursos tradicionalmente reservados para gestores de patrimônio, como negociação de ações fracionadas e portfólios de títulos verdes, dentro do mesmo contexto móvel. Sequências de poupança gamificadas e desafios comunitários são projetados para construir engajamento diário sem incorrer em altos gastos de marketing. As aplicações pessoais compartilham cada vez mais infraestrutura com os módulos empresariais, permitindo economias de escala em conformidade e hospedagem em nuvem. Além disso, a proteção de cheque especial vinculada ao salário e os pagamentos parciais instantâneos criam fortes propostas de valor para os trabalhadores da economia gig. Em conjunto, o impulso B2C complementa a franquia empresarial e amplia a demanda total endereçável, reforçando o crescimento no mercado de neobancos da Alemanha.

Análise Geográfica

O Sul da Alemanha liderou a receita regional com uma contribuição de 26,12% em 2025, impulsionado pela economia de EUR 716,8 (USD 746,59) bilhões da Baviera e pelo vibrante cluster de fintech de Munique, que atrai tanto capital de risco quanto talentos bancários experientes. O alto PIB per capita e as densas cadeias de suprimentos industriais criam pools de tarifas consideráveis para tesouraria transfronteiriça e processamento de folha de pagamento. As universidades da região fazem parceria com incubadoras para canalizar graduados em engenharia para scale-ups, impulsionando ainda mais o mercado de neobancos da Alemanha. As sedes estabelecidas de seguros e bancos fornecem uma base de clientes sofisticada para implantações de finanças incorporadas de marca branca. Os subsídios do governo local que subsidiam pesquisas em inteligência artificial e cibersegurança também fomentam a inovação de produtos.

O Leste da Alemanha registrou a perspectiva de CAGR mais rápida de 10,98% até 2031, à medida que a implantação de fibra óptica e a expansão do 5G fecham as lacunas históricas de conectividade. A crescente densidade de startups em Leipzig e Dresden diversifica a atividade econômica além da manufatura, aumentando a demanda por contas de pagamento digital e linhas de crédito para PMEs. Os programas federais que cofinanciam o treinamento em competências digitais apoiam a adoção doméstica de serviços bancários baseados em aplicativos em distritos anteriormente desatendidos. A menor densidade de agências tradicionais oferece aos desafiantes um caminho econômico para titulares de conta pela primeira vez, ampliando o mercado de neobancos da Alemanha. À medida que as exportações regionais de comércio eletrônico crescem, os neobancos capturarão volumes incrementais de câmbio e financiamento logístico.

O Norte da Alemanha, ancorado pelo complexo marítimo de Hamburgo, mantém demanda estável por soluções em múltiplas moedas que rastreiam pagamentos de frete global em tempo real. Os operadores portuários e as empresas de logística dependem de contas incorporadas para agilizar as taxas alfandegárias e os adiantamentos de impostos, reforçando a fidelização. O Oeste da Alemanha permanece um núcleo industrial central onde os conglomerados automotivos e químicos integram APIs de neobancos para gerenciar pagamentos a fornecedores em dezenas de países. Os parques tecnológicos do Centro da Alemanha nutrem joint ventures de fintech com bancos regionais, ajudando os neobancos a acessar redes de compensação tradicionais enquanto introduzem camadas de front-end ágeis. Em conjunto, essas dinâmicas garantem uma ampla difusão nacional e um crescimento de longo prazo resiliente para o mercado de neobancos da Alemanha.

Cenário Competitivo

O mercado de neobancos da Alemanha exibe concentração moderada, com as cinco maiores plataformas estimadas em controlar aproximadamente 55% das contas ativas. Os líderes de mercado aproveitam a integração digital de clientes com baixo custo, a agregação de dados PSD2 e os modelos de banco como serviço em conformidade com o BaFin para escalar rapidamente. Os roteiros de produtos convergem em torno de crédito, investimento e integrações de seguros geradoras de tarifas, reduzindo a dependência do intercâmbio limitado. Os bancos tradicionais licenciam cada vez mais tecnologia de front-end ou incorporam carteiras digitais sob estruturas de parceria, mitigando o risco de disrupção enquanto aceleram os ciclos de inovação. Essas alianças combinam a profundidade do balanço patrimonial dos bancos tradicionais com a agilidade das fintechs, remodelando os limites competitivos.

A diferenciação em finanças verdes emerge como um eixo de posicionamento fundamental, à medida que os consumidores da Geração Z preferem provedores que publicam métricas de compensação de carbono e cestas de investimento com triagem ESG. Os participantes especializados visam freelancers e criadores de conteúdo com contas de reserva de IVA instantâneas e análises de fluxo de caixa. Os desafiantes corporativos concentram-se em PMEs orientadas para exportação, agrupando hedge de câmbio em tempo real e financiamento de faturas dentro de painéis unificados. As pilhas de tecnologia enfatizam arquiteturas de microsserviços hospedadas em regiões de nuvem europeias para cumprir os requisitos do Regulamento Geral de Proteção de Dados. À medida que o BaFin aperta as normas de AML, as vantagens de escala no investimento em conformidade favorecem os participantes bem capitalizados, potencialmente impulsionando a consolidação que eleva as barreiras à entrada.

A aquisição de propriedade intelectual em detecção de fraudes por inteligência artificial, autenticação biométrica e pontuação de crédito sensível ao contexto permanece um campo de batalha ativo. O financiamento de capital de risco favorece cada vez mais rodadas em estágio mais avançado que apoiam economias unitárias estabelecidas em vez de explosões de aquisição de clientes. A receita por cliente aumenta à medida que as plataformas maduras monetizam módulos de poupança, crédito e gestão de patrimônio, apoiando estratégias de subsídio cruzado entre segmentos. Os novos participantes no mercado sem fluxos de receita diversificados enfrentam pressão de margem decorrente dos limites de tarifas e dos crescentes custos de Tecnologia de Regulação. No geral, a alta velocidade de produtos e a profundidade das parcerias continuam a definir a vantagem sustentável no mercado de neobancos da Alemanha.

Líderes do Setor de Neobancos da Alemanha

N26 GmbH

Deutsche Kreditbank AG (DKB)

Vivid Money GmbH

Fidor Bank AG

solaris SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vivid Money fez parceria com a Adyen para fornecer pagamentos instantâneos a comerciantes em toda a Europa com tarifas de 0,29-0,39%, fortalecendo sua proposta para PMEs.

- Fevereiro de 2025: A Solaris SE captou EUR 140 (USD 145,818) milhões em financiamento da Série G liderado pelo SBI Group para reforçar os índices de capital e expandir sua plataforma de banco como serviço.

- Janeiro de 2025: A Finom lançou um serviço de contador com inteligência artificial que reconcilia automaticamente faturas e transações bancárias para PMEs alemãs, expandindo seu conjunto de finanças incorporadas.

Escopo do Relatório do Mercado de Neobancos da Alemanha

Os neobancos são bancos que operam online sem ter presença física; fazem parte das fintechs que fornecem serviços digitais e com foco em dispositivos móveis, como pagamentos, cartões de débito, transferências de dinheiro, crédito e mais. Uma análise completa do histórico do mercado, que inclui tendências emergentes, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, é abordada no relatório. O relatório também apresenta uma avaliação qualitativa e quantitativa por meio da análise de dados coletados de analistas do setor. O Mercado de Neobancos da Alemanha é segmentado por tipo de conta (Conta Empresarial e Conta Poupança), por serviço (Banco Móvel, Pagamentos e transferência de dinheiro, Conta poupança, Empréstimos e outros), e por aplicação (Empresarial, Pessoal e outros). O relatório oferece o tamanho do mercado e previsões para o Mercado de Neobancos da Alemanha em valor (Milhões de USD) para todos os segmentos acima.

| Conta Empresarial |

| Conta Poupança |

| Banco Móvel |

| Pagamentos |

| Transferências de Dinheiro |

| Conta Poupança |

| Empréstimos |

| Outros |

| Pessoal |

| Empresarial |

| Outra Aplicação |

| Norte da Alemanha |

| Sul da Alemanha |

| Leste da Alemanha |

| Oeste da Alemanha |

| Centro da Alemanha |

| Por Tipo de Conta | Conta Empresarial |

| Conta Poupança | |

| Por Serviços | Banco Móvel |

| Pagamentos | |

| Transferências de Dinheiro | |

| Conta Poupança | |

| Empréstimos | |

| Outros | |

| Por Aplicação | Pessoal |

| Empresarial | |

| Outra Aplicação | |

| Por Geografia | Norte da Alemanha |

| Sul da Alemanha | |

| Leste da Alemanha | |

| Oeste da Alemanha | |

| Centro da Alemanha |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do setor de neobancos da Alemanha em 2026 e qual é a perspectiva de crescimento até 2031?

O mercado de neobancos da Alemanha é avaliado em USD 970 bilhões em 2026 e deve atingir USD 1.910 bilhões até 2031, refletindo um CAGR de 14,41%.

Qual tipo de conta atualmente gera mais receita para os bancos digitais alemães?

As contas empresariais lideram com uma participação de 66,63% em 2025, impulsionadas pela forte demanda das PMEs por tesouraria habilitada por API e serviços transfronteiriços.

Qual linha de produto deve se expandir mais rapidamente para os neobancos alemães ao longo do período de previsão?

Os produtos de crédito mostram o maior impulso, com o segmento de empréstimos projetado para crescer a um CAGR de 37,28% até 2031.

Por que as capacidades de pagamento transfronteiriço são tão críticas para os provedores alemães?

Os 3,5 milhões de PMEs orientadas para exportação da Alemanha demandam liquidação de câmbio em tempo real e reconciliação automatizada, conferindo aos neobancos uma vantagem estrutural sobre as redes de correspondência bancária tradicionais.

Qual fator regulatório está comprimindo as margens de transação para os bancos digitais?

Os limites de tarifas de intercâmbio da UE de 0,2% em débito e 0,3% em transações com cartão de crédito reduzem as receitas relacionadas a pagamentos, empurrando os provedores para receitas de assinatura e crédito.

Qual região alemã deve registrar a maior taxa de crescimento até 2031?

Espera-se que o Leste da Alemanha avance a um CAGR de 10,98% à medida que a melhoria da infraestrutura digital e a atividade de startups desbloqueiam populações anteriormente desatendidas.

Página atualizada pela última vez em: