Tamanho e Participação do Mercado de Centros de Usinagem da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Usinagem da Alemanha por Mordor Intelligence

O tamanho do Mercado de Centros de Usinagem da Alemanha está projetado para expandir de USD 1,38 bilhão em 2025 e USD 1,42 bilhão em 2026 para USD 1,65 bilhão até 2031, registrando um CAGR de 3% entre 2026 e 2031. A substituição de equipamentos legados, a aceleração dos mandatos de fábrica digital e um aumento expressivo nas aquisições de defesa sustentam essa expansão constante, apesar dos elevados custos de financiamento. Os fabricantes domésticos mantêm a demanda ancorada por meio de serviços de pós-venda locais, enquanto os controladores prontos para IA reduzem os ciclos de configuração e amenizam a escassez nacional de programadores qualificados. Simultaneamente, os subsídios vinculados à Lei da Indústria de Emissões Líquidas Zero da UE estimulam o investimento em máquinas de grande formato para componentes de turbinas eólicas e eletrolisadores de hidrogênio. As regras reforçadas de cibersegurança no âmbito do Manufacturing-X também direcionam os compradores para plataformas nativas compatíveis com a IEC 62443 que prometem menor exposição a ataques de ransomware.[1]Comissão Europeia, "A Lei da Indústria de Emissões Líquidas Zero," Comissão Europeia, ec.europa.eu

Principais Conclusões do Relatório

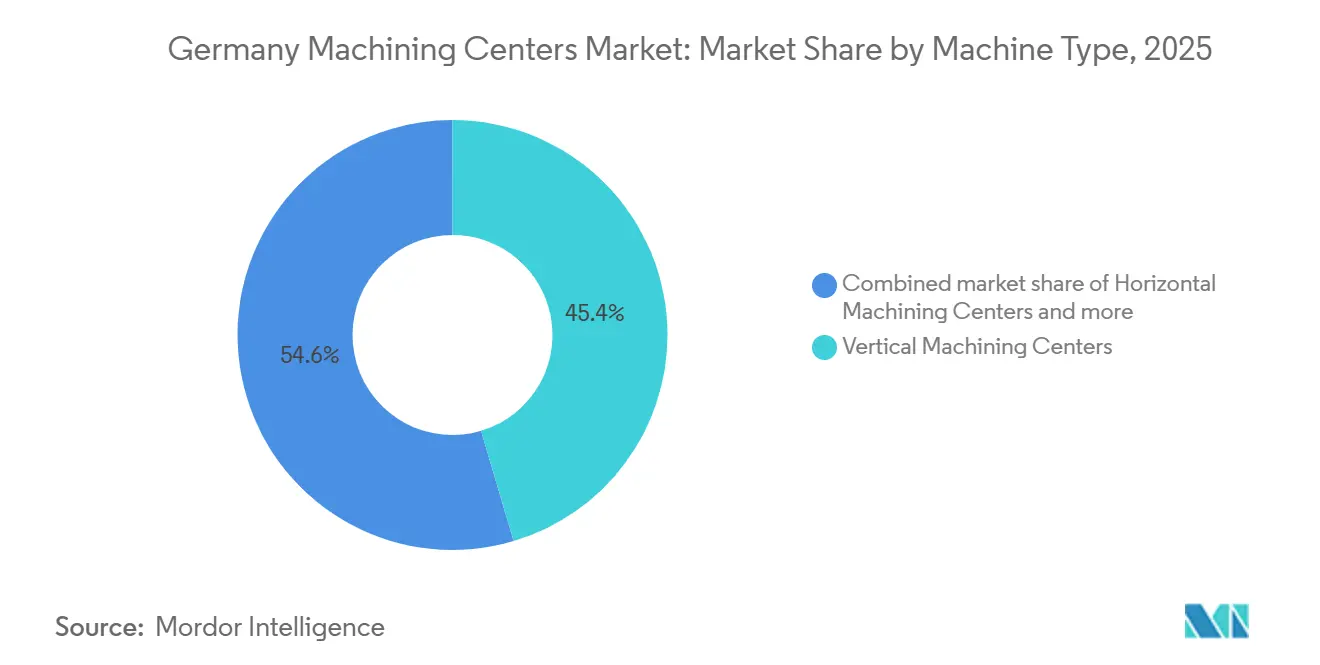

- Por tipo de máquina, os centros de usinagem verticais lideraram com 45,40% da participação do mercado de centros de usinagem da Alemanha em 2025, enquanto os centros de usinagem universais/de 5 eixos estão projetados para registrar o CAGR mais rápido de 4,80% até 2031.

- Por configuração de eixo, os sistemas de 3 eixos detinham 52,00% do tamanho do mercado de centros de usinagem da Alemanha em 2025, enquanto os sistemas de 5 eixos e acima estão previstos para expandir a um CAGR de 5,10% até 2031.

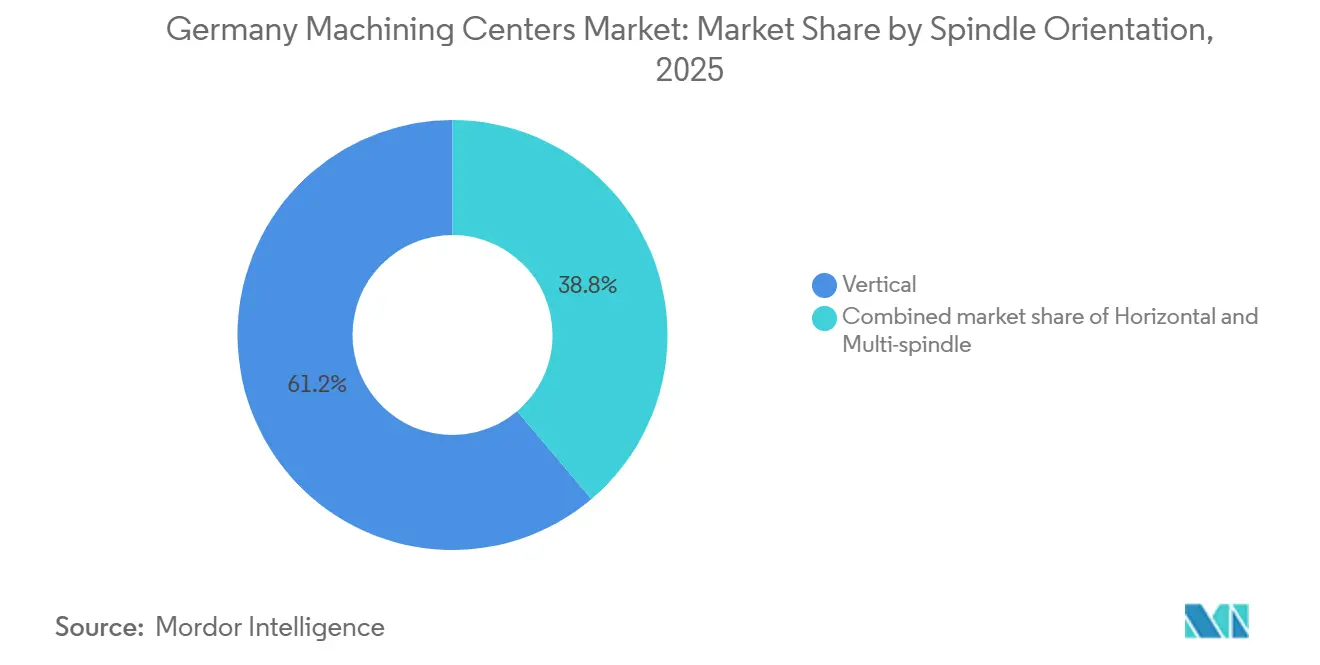

- Por orientação do fuso, o vertical capturou 61,20% da participação do mercado de centros de usinagem da Alemanha em 2025, mas o multifuso deve registrar um CAGR de 5,00% até 2031.

- Por estrutura, as estruturas do tipo coluna capturaram 41,20% do tamanho do mercado de centros de usinagem da Alemanha em 2025, mas as máquinas do tipo pórtico devem registrar um CAGR de 4,60% até 2031, à medida que os fornecedores de energia eólica offshore adotam envelopes de trabalho de 6 metros.

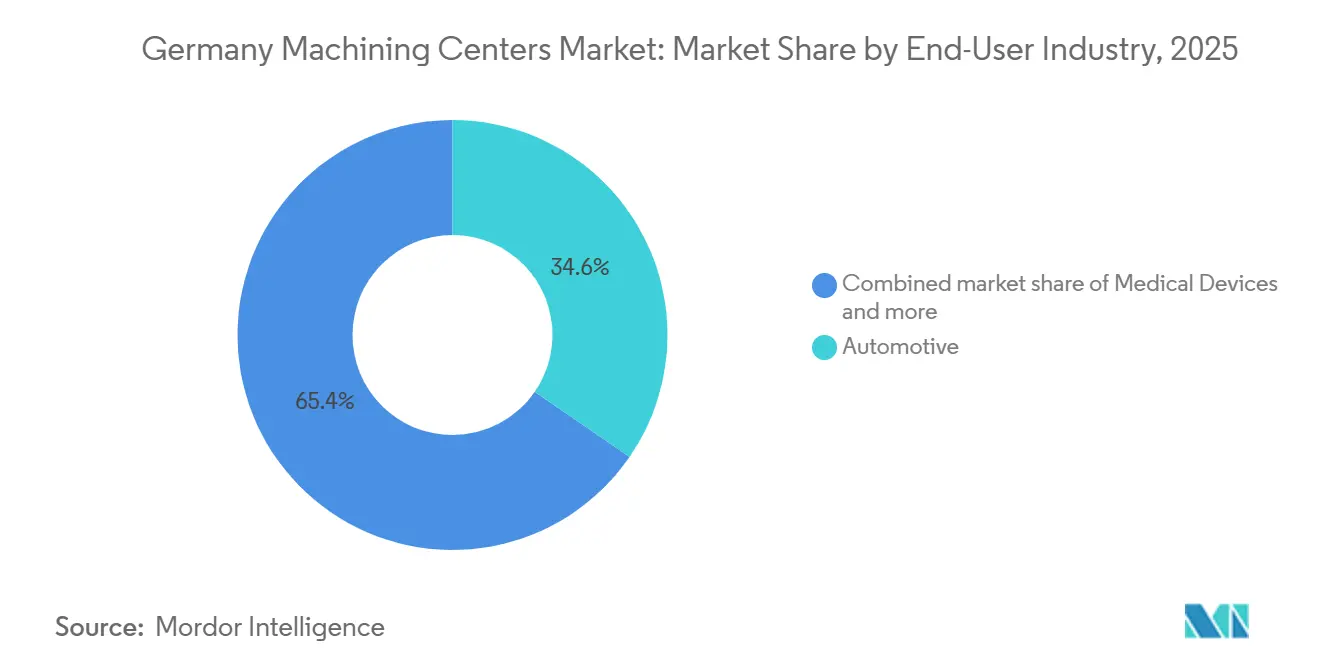

- Por usuário final, o setor automotivo respondeu por 34,60% da participação do mercado de centros de usinagem da Alemanha em 2025; aeroespacial e defesa avança a um CAGR de 4,50% com base em um orçamento de defesa de USD 118 bilhões em 2026.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centros de Usinagem da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A demanda da Indústria 4.0 acelera a adoção de centros de usinagem CNC conectados | +0.7% | Nacional, com concentrações em Baden-Württemberg, Baviera, Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| A eletrificação automotiva impulsiona requisitos de usinagem multieixo de alta precisão | +0.6% | Nacional, com ganhos iniciais nos polos automotivos de Stuttgart, Ingolstadt, Munique | Médio prazo (2-4 anos) |

| A substituição da base envelhecida de máquinas-ferramenta impulsiona a demanda por novos equipamentos no Mittelstand | +0.5% | Nacional, mais forte em polos de manufatura de pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Os incentivos da Lei da Indústria de Emissões Líquidas Zero da UE aumentam a usinagem de componentes de energia renovável | +0.4% | Nacional, com repercussão nas cadeias de fornecimento de energia eólica offshore em Bremerhaven, Cuxhaven | Longo prazo (≥ 4 anos) |

| A crescente demanda por usinagem aeroespacial e de defesa fortalece a utilização de máquinas multieixo avançadas | +0.4% | Nacional, concentrado nos polos aeroespaciais da Baviera e Baden-Württemberg | Longo prazo (≥ 4 anos) |

| A conformidade com cibersegurança do Manufacturing-X impulsiona a adoção de controladores CNC seguros habilitados por IA | +0.3% | Nacional, priorizado por fornecedores Tier-1 automotivos e aeroespaciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda da Indústria 4.0 Acelera a Adoção de Centros de Usinagem CNC Conectados

As instalações alemãs agora especificam a Arquitetura Unificada de Comunicações de Plataforma Aberta (OPC UA) e módulos de borda como padrão, para que os dados de produção permaneçam nas instalações, um requisito central do Manufacturing-X. A plataforma ctrlX Automation da Bosch Rexroth, certificada sob a IEC 62443-4-2, separa o controle de movimento da interface homem-máquina e reduz o risco de ransomware em 85%. A Siemens renovou sua linha SINUMERIK 828D em 2025 com o Run MyVirtual Machine, reduzindo os tempos de configuração em 20% por meio de verificações de colisão offline. Substanciais subsídios federais de digitalização estão acelerando a modernização de equipamentos, capacitando oficinas de trabalho de pequeno e médio porte a substituir seus moinhos legados isolados por alternativas totalmente conectadas e prontas para a Indústria 4.0. Como resultado, as máquinas que chegam sem portas OPC UA nativas ou licenças de gêmeo digital enfrentam carteiras de pedidos em declínio.

A Eletrificação Automotiva Impulsiona Requisitos de Usinagem Multieixo de Alta Precisão

Carcaças de baterias, estatores de motores e carcaças de inversores exigem tolerâncias abaixo de 50 mícrons e acabamentos superficiais abaixo de Ra 1,6 para otimizar o resfriamento e a blindagem eletromagnética. A ZF alcançou um Ra de 0,2 mícrons em carcaças de motores elétricos de alumínio após instalar retificadoras de precisão Nagel. O novo DMU 65 H monoBLOCK da DMG MORI combina uma fundição termicamente estável com um fuso de 18.000 rpm para reduzir em 18% o tempo de ciclo da bandeja de bateria. A Associação Alemã da Indústria Automotiva projeta que a produção doméstica de veículos elétricos atingirá 2,1 milhões de unidades até 2028, implicando a necessidade de aproximadamente 4.500 centros de usinagem adicionais. As plataformas multitarefa de torneamento e fresamento ampliam o apelo ao combinar fresamento, torneamento e geração de engrenagens em uma única configuração, reduzindo assim o estoque em processo em 30% para fornecedores Tier-1.[2]Ministério Federal de Assuntos Econômicos e Ação Climática, Transformação da Indústria Automotiva,

BMWK, bmwk.de

A Substituição da Base Envelhecida de Máquinas-Ferramenta Impulsiona a Demanda por Novos Equipamentos no Mittelstand

Aproximadamente 40% dos moinhos horizontais e verticais da Alemanha são anteriores a 2009 e carecem de trocadores de paletes programáveis ou monitoramento adaptativo de carga do fuso. Embora os pedidos domésticos tenham caído 23% em relação ao ano anterior no início de 2025, os gastos com renovação por parte de fabricantes de pequeno e médio porte estão agora estabilizando a fila. A BERG Spanntechnik investiu USD 2,7 milhões em 2026 em um centro de 5 eixos REIDEN RX12 que reduz a configuração de fixação em 35%. Uma modernização semelhante na Heinrich GEORG aumentou o rendimento do laminador em 25%. Os programas de retrofit da Liebherr e da Kapp Niles estendem a vida útil em uma década por 40% do custo de novos equipamentos, permitindo que proprietários cautelosos equilibrem restrições de capital com ganhos de produtividade.

Os Incentivos da Lei da Indústria de Emissões Líquidas Zero da UE Aumentam a Usinagem de Componentes de Energia Renovável

Os subsídios vinculados à Lei da Indústria de Emissões Líquidas Zero da UE de 2024 cobrem até 20% dos desembolsos de capital para células de usinagem de turbinas eólicas, eletrolisadores de hidrogênio e rastreadores solares, direcionando os pedidos para máquinas de pórtico de grande formato com percursos de 6 metros. A Federação Alemã de Engenharia prevê demanda por 1.200 dessas unidades de pórtico até 2030, à medida que a capacidade offshore ao longo da costa do Mar do Norte aumenta. A infraestrutura de hidrogênio no valor de USD 9,8 bilhões em construção também requer planicidade abaixo de 10 mícrons em pilhas de eletrolisadores, levando as oficinas a substituir moinhos de 3 eixos por centros multieixo que reduzem pela metade a refixação manual. Como resultado, os fornecedores de energia limpa estão emergindo como o novo grupo de clientes de crescimento mais rápido no mercado de centros de usinagem da Alemanha.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O alto CAPEX e as taxas de juros crescentes restringem novos investimentos em centros de usinagem | -0.5% | Nacional, mais agudo em setores intensivos em capital (automotivo, aeroespacial) | Curto prazo (≤ 2 anos) |

| A escassez de programadores e operadores qualificados de 5 eixos limita o uso de máquinas avançadas | -0.4% | Nacional, com escassez aguda na Baviera e Baden-Württemberg | Médio prazo (2-4 anos) |

| A escassez de semicondutores atrasa a produção e os prazos de entrega dos centros de usinagem | -0.3% | Nacional, com efeitos de repercussão nas cadeias de fornecimento globais | Curto prazo (≤ 2 anos) |

| Os regulamentos de controle de exportação restringem a implantação de sistemas CNC conectados à nuvem | -0.2% | Nacional, afetando exportações para mercados fora da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto CAPEX e as Taxas de Juros Crescentes Restringem Novos Investimentos em Centros de Usinagem

O Banco Central Europeu manteve sua taxa de depósito em 2,75% em março de 2026, portanto os empréstimos para equipamentos de sete anos ainda são precificados 1,5 ponto percentual acima dos níveis de 2019. Um declínio notável na utilização da capacidade de manufatura ressalta um ambiente cauteloso de despesas de capital, impulsionado em grande parte por operadores que aguardam alívio dos elevados custos de empréstimos. Uma máquina horizontal de 5 eixos, frequentemente cotada em USD 1,6 milhão, agora enfrenta um período de retorno de 4 anos, bem abaixo da norma histórica de 6 anos. O arrendamento, portanto, cobre 42% das remessas de 2026, acima dos 31% de três anos atrás, enquanto as vendas de máquinas usadas saltaram 19% em 2025. Os altos custos de financiamento, portanto, reduzem em 0,5 ponto percentual o crescimento projetado no mercado de centros de usinagem da Alemanha.

A Escassez de Programadores e Operadores Qualificados de 5 Eixos Limita o Uso de Máquinas Avançadas

A Alemanha registrou 617.000 vagas de emprego em fábricas não preenchidas em 2025, com programadores CNC entre as funções mais procuradas. Uma parcela substancial da capacidade avaliada de 5 eixos não opera em regime completo de três turnos porque muitas oficinas não conseguem encontrar talentos fluentes em CAM. Os prêmios salariais para programadores certificados subiram 18% desde 2023, elevando os custos operacionais unitários. A DMG MORI e a Siemens agora incluem codificação conversacional assistida por IA que reduz pela metade o tempo de treinamento, mas a mão de obra continua sendo o gargalo. Até que os canais de formação profissional se recuperem, esse gargalo de mão de obra continuará a atuar como um freio significativo no crescimento potencial do mercado de centros de usinagem da Alemanha.[3]Agência Federal de Emprego, Análise da Escassez de Mão de Obra Qualificada,

Bundesagentur für Arbeit, arbeitsagentur.de

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: O Crescimento Universal/5 Eixos Corrói a Dominância Vertical

Os centros de usinagem verticais detinham 45,4% da participação do mercado de centros de usinagem da Alemanha em 2025, graças ao seu menor preço de compra e amplo uso em retrabalho de fundição automotiva e trabalhos de moldes e matrizes. As oficinas os preferem pela instalação rápida e familiaridade dos operadores, de modo que a base instalada se inclina fortemente para moinhos verticais de três eixos. No entanto, as empresas primas aeroespaciais e os subcontratados de dispositivos médicos estão realocando orçamentos para plataformas universais e de cinco eixos que eliminam configurações secundárias e reduzem o tempo de ciclo em até 22% em pás de turbinas e implantes espinhais.

Os centros de usinagem universais/de cinco eixos estão projetados para registrar um CAGR de 4,8% até 2031, o mais rápido entre todos os tipos de máquinas. Seu crescimento repousa em programas de tolerância estreita para painéis de fuselagem do Sistema de Combate Aéreo do Futuro e carcaças de motores de veículos elétricos, ambos os quais exigem fresamento simultâneo de múltiplas faces. Embora as máquinas de pórtico e de ponte historicamente tenham ocupado um segmento de nicho, os requisitos de usinagem pesada do setor de energia renovável estão agora impulsionando uma demanda nova significativa e expandindo o conjunto geral de clientes. Mesmo assim, o mercado de centros de usinagem da Alemanha para modelos verticais manterá uma valoração robusta, pois as oficinas do Mittelstand continuam a vê-los como o ponto de entrada ideal para retrofits da Indústria 4.0.

Por Configuração de Eixo: Plataformas de Cinco Eixos Capturam Trabalhos de Alto Valor

As máquinas de três eixos representaram 52% das instalações de 2025, consolidando seu papel como ferramentas de entrada para fresamento de chapas de alumínio e fabricação de estruturas de aço. No entanto, os compradores de defesa e médicos estão acelerando os pedidos de sistemas de cinco eixos e acima, que estão previstos para expandir a um CAGR de 5,1% até 2031. Os investimentos estratégicos de grandes contratantes aeroespaciais e de defesa em plataformas avançadas de cinco eixos para usinagem complexa de titânio demonstram como os pesados requisitos aeroespaciais estão acelerando essa mudança.

O mercado de centros de usinagem da Alemanha para unidades de cinco eixos reflete uma demanda elevada por repetibilidade abaixo de 10 mícrons. O controlador SINUMERIK ONE da Siemens, que usa simulação de gêmeo digital offline, acelera drasticamente a verificação de trajetórias de ferramentas livres de colisão, reduzindo efetivamente a barreira técnica de entrada para oficinas menores. As mesas de quatro eixos mantêm seu nicho de nível médio nas linhas de árvores de cames e virabrequins, mas seu crescimento em volume fica atrás do avanço dos cinco eixos à medida que os projetos de veículos elétricos eliminam componentes complexos de combustão interna.

Por Orientação do Fuso: A Adoção de Multifuso Avança em Nichos de Precisão

Os fusos verticais capturaram 61,2% da receita de 2025 porque a evacuação de cavacos é simples em peças de alumínio e aço, e a maioria dos dispositivos legados é construída para corte de cima para baixo. Os fabricantes de moldes automotivos e os usinadores gerais, portanto, mantêm os verticais em rotação constante. Os fusos horizontais dominam as carcaças automotivas de alto volume e as carcaças de transmissão, onde a gravidade carrega os cavacos, suportando 22 horas de utilização diária com conjuntos de paletes.

O segmento multifuso é o de crescimento mais rápido, expandindo a um CAGR de 5% de 2026 a 2031. Contratados de dispositivos médicos como a Diener AG aproveitam plataformas de cabeça dupla para executar tanto o desbaste quanto o acabamento de implantes espinhais em uma única configuração, reduzindo drasticamente os tempos de polimento subsequentes enquanto alcançam qualidade de superfície superior. Os projetos de discos de turbinas aeroespaciais aplicam uma estratégia semelhante, uma cabeça de alto torque para passes de desbaste e uma cabeça de alta velocidade para acabamento. Impulsionadas por essas vantagens operacionais, as plataformas multifuso capturarão uma parcela cada vez maior do mercado de centros de usinagem alemão ao longo do período de previsão.

Por Tipo de Estrutura: Estruturas de Pórtico se Beneficiam de Pedidos de Energia Renovável

As estruturas do tipo coluna detinham 41,2% das implantações em 2025 porque sua pegada compacta e rigidez térmica se adequam ao trabalho de precisão em moldes e matrizes. Os horizontais de mesa móvel mantêm as linhas de blocos de motores automotivos funcionando sem operadores com paletes duplos que reduzem o tempo ocioso em 40%.

As estruturas de pórtico, no entanto, estão em uma trajetória de CAGR de 4,6% à medida que a Lei da Indústria de Emissões Líquidas Zero da UE financia a usinagem de naceles de turbinas eólicas offshore. As máquinas de portal XXL de serviço pesado de fabricantes como a Waldrich Coburg acomodam facilmente peças de trabalho massivas de energia renovável com excepcional potência de corte, alinhando-se com as previsões das associações do setor de demanda crescente por centros de pórtico de grande formato. À medida que esses subsídios aumentam, as unidades de pórtico poderiam se aproximar de 20% da participação do mercado de centros de usinagem da Alemanha até o final da década, mesmo que colunas e mesas móveis defendam seus nichos principais.

Por Setor de Usuário Final: Aeroespacial e Defesa Supera o Crescimento Automotivo

Os clientes automotivos responderam por 34,6% das instalações de 2025, pois as carcaças de trem de força e os moldes de fundição sob pressão ainda requerem altas horas de fuso. No entanto, os usuários aeroespaciais e de defesa estão crescendo mais rapidamente, a um CAGR de 4,5% até 2031, impulsionados por um orçamento de defesa alemão de USD 118 bilhões e peças de titânio e superligas de níquel para atualizações do Eurofighter.

Grandes contratantes aeroespaciais como a Airbus e a MTU Aero Engines estão expandindo ativamente sua capacidade de usinagem multieixo avançada, ressaltando como os pesados programas militares estão impulsionando a demanda por equipamentos de alto nível. Os fabricantes de equipamentos de energia, especialmente os fornecedores de turbinas eólicas em Bremerhaven e Cuxhaven, classificam-se como o próximo segmento de crescimento mais rápido, auxiliados por USD 3,3 bilhões em subsídios de manufatura de energia limpa. A usinagem de dispositivos médicos, embora menor em volume, mantém margens premium porque as auditorias ISO 13485 favorecem plantas com links de máquinas de medição por coordenadas para o CNC. Coletivamente, esses segmentos de alta especificação estão empurrando o mercado de centros de usinagem da Alemanha em direção a configurações mais complexas e para longe dos verticais de três eixos de commodities.

Análise Geográfica

Baden-Württemberg, Baviera e Renânia do Norte-Vestfália respondem coletivamente por uma maioria expressiva da participação do mercado de centros de usinagem da Alemanha, ancorada por densos polos automotivos, aeroespaciais e de engenharia de precisão em Stuttgart, Munique, Ingolstadt e o Vale do Ruhr. A base automotiva de Baden-Württemberg impulsiona as instalações verticais e horizontais, onde a Porsche, a Mercedes-Benz e a Bosch agora preferem modelos de cinco eixos para peças de veículos elétricos, reduzindo os tempos de configuração em 20%. O corredor aeroespacial da Baviera, liderado por empresas primas como a Airbus Defense and Space e a MTU Aero Engines, está implantando ativamente centros multitarefa avançados e estruturas de grande formato para atender às tolerâncias críticas de titânio abaixo de 0,02 milímetros, uma mudança que empurra a penetração de cinco eixos para 40% da demanda local até 2031.

A Baixa Saxônia e Schleswig-Holstein são polos costeiros de crescimento rápido à medida que os fornecedores de naceles de turbinas eólicas offshore fazem pedidos de pórtico de grande formato; a VDMA espera 1.200 unidades de pórtico em todo o país até 2030, com mais de um terço instalado nos portos do Mar do Norte de Bremerhaven e Cuxhaven. A Saxônia e a Turíngia diversificam da usinagem de trens de força para dispositivos médicos e placas de eletrolisadores de hidrogênio, aproveitando os menores custos de mão de obra e os fundos estruturais da UE que reembolsam até 20% dos desembolsos de capital qualificados.

Os fabricantes domésticos estão projetados para embarcar EUR 13,7 bilhões (USD 16,11 bilhões) em máquinas-ferramenta em 2026, e com aproximadamente 72% indo para o exterior, os ciclos de substituição estão mantendo as instalações nacionais estáveis apesar das elevadas taxas de juros; no entanto, os ciclos de substituição consistentes continuam a manter a base instalada nacional estável apesar das elevadas taxas de juros. A divergência de políticas regionais é clara: a Baviera e Baden-Württemberg canalizam subsídios para retrofits da Indústria 4.0 e auditorias de cibersegurança, enquanto os estados costeiros reservam fundos para ferramentas de energia renovável. O mosaico resultante significa que os compradores no sul priorizam controladores prontos para IA, enquanto os estaleiros do norte exigem percursos de 6 metros e fusos de 400 newton-metros. Juntos, esses padrões confirmam que a localização determina em grande parte a combinação de tipos de máquinas no mercado de centros de usinagem da Alemanha.[4]Ministério Federal de Assuntos Econômicos e Ação Climática, "Política Econômica Regional," BMWK, bmwk.de

Cenário Competitivo

O mercado de centros de usinagem da Alemanha é moderadamente concentrado. Empresas domésticas como DMG MORI, TRUMPF, CHIRON, Hermle, EMAG, INDEX-WERKE e GROB respondem por mais de 55% das remessas, graças às amplas redes de serviço e aos fortes laços com a Siemens e a Bosch Rexroth para integração de controladores. Os concorrentes asiáticos oferecem descontos de preço de 20-30% em verticais de três eixos de commodities, mas janelas mais longas de disponibilidade de peças e suporte local limitado restringem sua adoção a pequenas oficinas. A pressão de preços, portanto, concentra-se nos níveis de entrada, enquanto os segmentos premium de cinco eixos e pórtico permanecem fiéis às marcas.

A estratégia centra-se em software de gêmeo digital e cibersegurança IEC 62443. A renovação do SINUMERIK 828D da Siemens e a plataforma ctrlX da Bosch Rexroth incorporam detecção de anomalias que reduz as paradas não programadas em 18%, um recurso que a DMG MORI inclui em seu pacote Machining Transformation lançado em abril de 2026. A TRUMPF adquiriu 74,9% da STOPA no final de 2025 para combinar máquinas-ferramenta com armazenamento automatizado, melhorando o fluxo de materiais e reduzindo os prazos de entrega em 25% para linhas de chapas metálicas aeroespaciais. A CHIRON e a GROB estão se voltando para os setores de energia renovável e mobilidade elétrica, apresentando centros de 5 eixos e portais altamente dinâmicos e compactos projetados para fornecer torque de fuso excepcional para componentes complexos de alta precisão.

O risco de fornecimento molda as táticas atuais. A escassez de semicondutores dobrou os prazos de entrega de encoders para 22 semanas em 2025, de modo que os fabricantes firmaram contratos plurianuais com fundições de chips e pré-compraram lotes de CLP para garantir janelas de entrega. As atualizações de controle de exportação obrigam linhas de produtos duplas: habilitadas para nuvem para a UE e isoladas para mercados sensíveis, adicionando 8-12% aos custos de conformidade, mas preservando o acesso a pedidos externos de alta margem. Com a produção doméstica prevista para avançar apenas 1% em 2026, os ganhos de participação dependem de tais pacotes tecnológicos e agilidade da cadeia de fornecimento, em vez de expansão de volume bruto no mercado de centros de usinagem da Alemanha.

Líderes do Setor de Centros de Usinagem da Alemanha

DMG MORI AG

GROB-WERKE GmbH & Co. KG

Hermle AG

CHIRON Group SE

Gebr. Heller Maschinenfabrik GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Siemens, empresa de automação industrial e tecnologia digital, lançou o Eigen Engineering Agent, uma ferramenta de IA para codificação automatizada de CLP e IHM que aumenta o rendimento de engenharia em até 5 vezes.

- Abril de 2026: A DMG MORI apresentou seu programa Machining Transformation, combinando gêmeos digitais e manutenção preditiva para reduzir o tempo de configuração em 20%.

- Março de 2026: A GROB-WERKE estreou o moinho de portal GP1350 com percurso X de 6 metros e fuso de 1.350 Nm para anéis de energia eólica.

- Janeiro de 2026: A DMG MORI lançou o DMU 65 H monoBLOCK 2ª Geração, reduzindo os ciclos de bandeja de bateria de veículos elétricos em 18%.

Escopo do Relatório do Mercado de Centros de Usinagem da Alemanha

| Centros de Usinagem Horizontais |

| Centros de Usinagem Verticais |

| Centros de Usinagem Universais/5 Eixos |

| Centros de Usinagem Multitarefa |

| Outros (Centros do Tipo Pórtico/Ponte, Centros de Torneamento e Fresamento) |

| 3 Eixos |

| 4 Eixos |

| 5 Eixos e Acima |

| Horizontal |

| Vertical |

| Multifuso |

| Tipo Coluna |

| Tipo Pórtico |

| Mesa Móvel |

| Automotivo |

| Aeroespacial e Defesa |

| Energia (Petróleo e Gás, Renováveis) |

| Dispositivos Médicos |

| Fabricação de Moldes e Matrizes |

| Outros (Manufatura Geral, Oficinas, Eletrônicos, etc.) |

| Por Tipo de Máquina | Centros de Usinagem Horizontais |

| Centros de Usinagem Verticais | |

| Centros de Usinagem Universais/5 Eixos | |

| Centros de Usinagem Multitarefa | |

| Outros (Centros do Tipo Pórtico/Ponte, Centros de Torneamento e Fresamento) | |

| Por Configuração de Eixo | 3 Eixos |

| 4 Eixos | |

| 5 Eixos e Acima | |

| Por Orientação do Fuso | Horizontal |

| Vertical | |

| Multifuso | |

| Por Tipo de Estrutura | Tipo Coluna |

| Tipo Pórtico | |

| Mesa Móvel | |

| Por Setor de Usuário Final | Automotivo |

| Aeroespacial e Defesa | |

| Energia (Petróleo e Gás, Renováveis) | |

| Dispositivos Médicos | |

| Fabricação de Moldes e Matrizes | |

| Outros (Manufatura Geral, Oficinas, Eletrônicos, etc.) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de centros de usinagem da Alemanha em 2026 e com que rapidez ele crescerá?

O tamanho do mercado de centros de usinagem da Alemanha é de 1,42 bilhões de USD em 2026 e está projetado para registrar um CAGR de 3,05% para atingir 1,65 bilhões de USD até 2031.

Qual tipo de máquina domina a demanda atual?

Os centros de usinagem verticais permanecem como a ferramenta de trabalho principal, detendo 45,4% da receita de 2025 porque custam menos e se adequam à maioria das tarefas automotivas, de moldes e de oficinas gerais.

Qual é a configuração de crescimento mais rápido?

As plataformas de cinco eixos e acima representam o crescimento mais rápido com um CAGR previsto de 5,1% até 2031, impulsionadas por peças aeroespaciais, de defesa e de dispositivos médicos que necessitam de precisão abaixo de 10 mícrons.

Por que o setor aeroespacial e de defesa está superando o automotivo como motor de crescimento?

Um orçamento de defesa recorde de USD 117,7 bilhões em 2026 financia os programas Eurofighter e FCAS que requerem usinagem de titânio e superligas de níquel, impulsionando as instalações aeroespaciais e de defesa a um CAGR de 4,5%.

Como as políticas de sustentabilidade da UE estão moldando a demanda?

Os subsídios sob a Lei da Indústria de Emissões Líquidas Zero da UE reembolsam até 20% do capital gasto em máquinas para peças de turbinas eólicas, eletrolisadores de hidrogênio e rastreadores solares, estimulando um CAGR de 4,6% para estruturas do tipo pórtico.

A escassez de mão de obra qualificada realmente restringe a utilização de cinco eixos?

Sim, a Alemanha registrou 617.000 vagas em fábricas em 2025; as funções de programador CNC não preenchidas deixam as máquinas de cinco eixos operando a apenas 62% da capacidade avaliada, apesar dos módulos de programação assistida por IA.

Página atualizada pela última vez em: