Tamanho e Participação do Mercado de Máquinas-Ferramenta

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 112.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 131.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas-Ferramenta por Mordor Intelligence

O tamanho do Mercado de Máquinas-Ferramenta em 2026 é estimado em USD 112,03 bilhões, crescendo a partir do valor de 2025 de USD 108,47 bilhões com projeções para 2031 mostrando USD 131,63 bilhões, crescendo a um CAGR de 3,28% entre 2026 e 2031. Essa expansão ocorre em um contexto de cadeias de suprimentos realinhadas, regras comerciais mais rígidas e investimentos recordes em fábricas de semicondutores, cada uma das quais exige capacidade de usinagem de ultraprecisão. Os sistemas High-NA EUV da ASML, que custam mais de USD 400 milhões cada, exemplificam como a litografia de próxima geração está elevando o padrão de desempenho para corte e acabamento de metais em escala nanométrica [1]Jordan Novet, "As Máquinas High-NA EUV de USD 400 Milhões da ASML Estabelecem Novo Padrão de Precisão," CNBC, cnbc.com. A eletrificação no setor automotivo e a modernização contínua do setor aeroespacial estão impulsionando a aquisição de centros de usinagem multieixo, enquanto projetos da Indústria 4.0 cada vez mais incorporam controles CNC habilitados por IA que otimizam automaticamente taxas de avanço e trajetórias de ferramentas. Os padrões de investimento regionais mostram a Ásia atraindo a maior parte das novas adições de capacidade, mas os incentivos de relocalização industrial nos Estados Unidos e a incerteza tarifária na Europa estão inclinando a demanda futura para plantas com pegadas mais diversificadas. As vendas diretas ainda dominam o mix de distribuição global, mas os portais de comércio eletrônico estão acelerando os ciclos de aquisição para modelos CNC de médio valor e ferramentas de reposição.

Principais Conclusões do Relatório

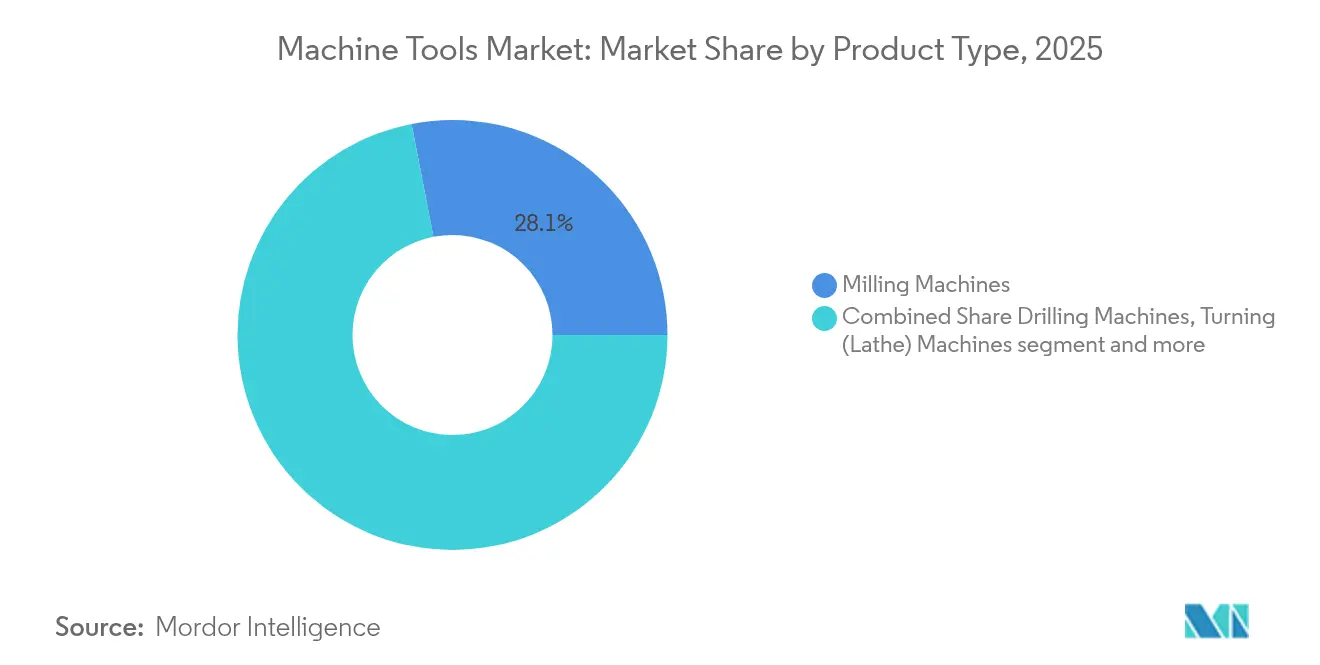

- Por tipo de produto, as fresadoras detinham 28,05% da participação do mercado de máquinas-ferramenta em 2025; os centros de usinagem multieixo têm projeção de crescimento a um CAGR de 6,88% até 2031.

- Por tecnologia, as plataformas CNC representavam 68,55% da participação do mercado de máquinas-ferramenta em 2025 e se expandirão a um CAGR de 6,08% até 2031.

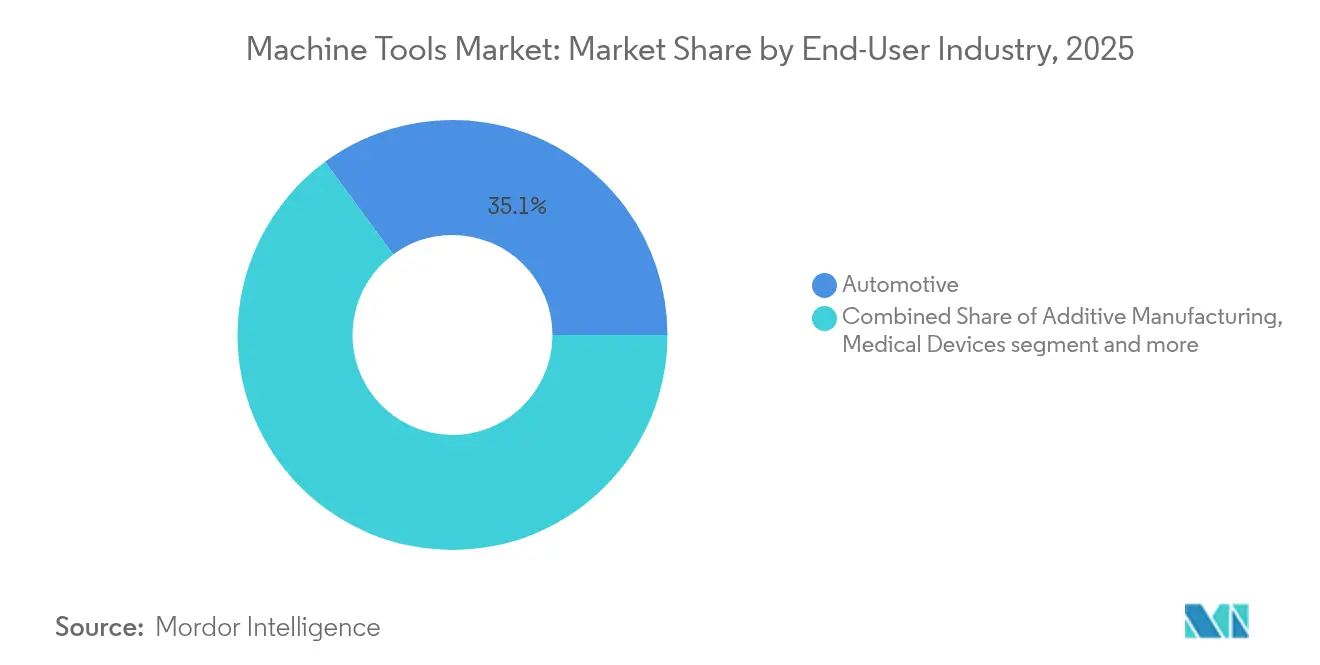

- Por indústria de usuário final, o setor Automotivo contribuiu com 35,10% do tamanho do mercado de máquinas-ferramenta em 2025, enquanto o setor aeroespacial e de defesa lidera o crescimento futuro com um CAGR de 6,62%.

- Por canal de vendas, as vendas diretas representavam 55,20% do tamanho do mercado de máquinas-ferramenta em 2025; as plataformas online/de comércio eletrônico avançam a um CAGR de 7,74%.

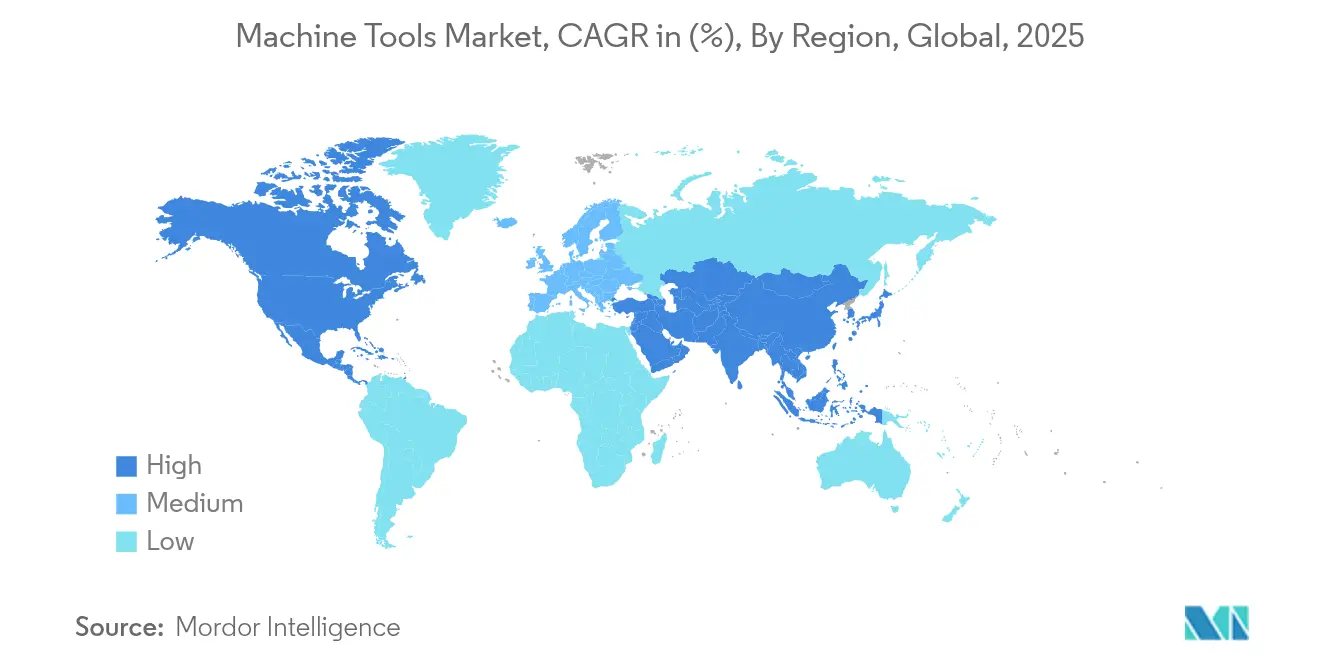

- Por região, a Ásia-Pacífico capturou 45,10% da participação de receita em 2025 e crescerá a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Máquinas-Ferramenta*

| Impulsionador | % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Eletrificação Impulsionando a Usinagem de Precisão de Sistemas de Tração Elétrica | +0.8% | Global, com concentração na China, Alemanha e EUA | Médio prazo (2-4 anos) |

| Expansão de Fábricas de Semicondutores Exigindo Equipamentos de Ultraprecisão | +0.7% | Núcleo APAC, com expansão para o Sudoeste dos EUA | Longo prazo (≥ 4 anos) |

| Adoção da Indústria 4.0 Impulsionando a Demanda por Plataformas CNC Inteligentes | +0.6% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Adoção de Ligas Leves e Compósitos Exigindo Ferramentas Multieixo de Alta Velocidade | +0.5% | Polos aeroespaciais: EUA, UE, emergindo na Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Eletrificação Impulsionando a Usinagem de Precisão de Sistemas de Tração Elétrica

As plantas de motores de veículos elétricos estão reduzindo as tolerâncias a faixas de escala micrométrica, frequentemente combinando inserção automatizada de estator e enrolamento em grampo com centros de usinagem de cinco eixos que eliminam etapas secundárias de acabamento. A ZF tem como meta 70% de automação para linhas de transmissão de veículos elétricos até 2030, e fornecedores chineses projetam produção anual superior a 120 milhões de motores elétricos até 2034. A General Motors e a Mercedes-Benz internalizaram a produção de carcaças de motores elétricos, favorecendo máquinas que cortam ligas de alumínio-silício sem gerar vibração de transferência. A demanda está se intensificando por medição em processo, gerenciamento de fluido de corte e compensação em malha fechada para suprimir ruído eletromagnético que de outra forma surgiria de erros de forma em escala micrométrica.

Expansão de Fábricas de Semicondutores Exigindo Equipamentos de Ultraprecisão

Os gastos globais com fábricas de wafers de 300 mm têm previsão de atingir USD 137 bilhões em 2027, com as Américas dobrando os desembolsos em três anos. As ópticas de projeção de várias toneladas da ASML exigem sistemas de torneamento a diamante e retificação com mancais de ar que mantêm erro de forma inferior a 50 nm ao longo de 1 m de percurso. O complexo de USD 165 bilhões da TSMC no Arizona exemplifica como os programas soberanos de chips criam demanda local por oficinas de usinagem de ultraprecisão capazes de manter componentes pesados no estado durante a montagem. Compatibilidade com sala limpa, guias hidrostáticas e esquemas de lubrificação livres de contaminação são agora especificações básicas para fabricantes de equipamentos que atendem a esse nicho.

Adoção da Indústria 4.0 Impulsionando a Demanda por Plataformas CNC Inteligentes

Os fabricantes de máquinas estão incorporando controle adaptativo e software de gêmeo digital diretamente nos novos modelos. O conjunto MACHINUM da Siemens reporta reduções de dois dígitos no desgaste de ferramentas, enquanto o MyHaas em nuvem da Haas Automation Inc. vincula dados de fuso, deslocamentos de sonda e registros de manutenção em tempo real. Os equipamentos a laser assistidos por IA da TRUMPF demonstram ganhos semelhantes, sinalizando uma mudança de controladores CNC isolados para células de usinagem nativas de rede. Essas capacidades reduzem as barreiras de programação, encurtam os tempos de aprovação de primeiros artigos e desbloqueiam o agendamento preditivo com base em tarifas de energia em tempo real.

Adoção de Ligas Leves e Compósitos Exigindo Ferramentas Multieixo de Alta Velocidade

As principais empresas aeroespaciais estão projetando componentes em torno de alumineto de titânio e polímeros reforçados com fibra de carbono, ambos os quais geram alto calor e desgaste rápido de ferramentas quando cortados em máquinas convencionais. As células de cinco eixos da Challenge Machine com trocadores automáticos de paletes alcançaram 15% de crescimento nas vendas após demonstrar fresamento sem supervisão de carcaças de motores a jato de paredes finas, do desbaste ao acabamento. A demanda por resfriamento criogênico através do fuso e porta-ferramentas com amortecimento de vibração está impulsionando a atividade de retrofit entre fornecedores de primeiro nível. Os fabricantes de dispositivos médicos espelham esses requisitos, insistindo em acabamentos superficiais que previnam a formação de biofilme e corrosão instantânea.

Análise de Impacto das Restrições do Mercado de Máquinas-Ferramenta*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e longo período de retorno para CNC avançado | -0.6% | Global, pronunciado em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Aumento dos custos de aço especial e componentes de movimento linear | -0.4% | Global, agudo em regiões dependentes de aço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Longo Período de Retorno para Sistemas CNC Avançados

Pesquisas do Fed de Atlanta revelam que 80% dos fabricantes consideram as taxas de juros com grande peso antes de se comprometer com equipamentos de capital, uma dinâmica amplificada pelos aumentos da taxa básica em 2025. Uma célula de cinco eixos de alto nível pode ultrapassar USD 3 milhões instalada, empurrando o ponto de equilíbrio para além de cinco anos para oficinas de médio volume. Contratos de equipamento como serviço estão surgindo como solução intermediária, embora muitos diretores financeiros permaneçam cautelosos quanto ao risco de valor residual quando atualizações de software tornam obsoletos os controladores de primeira geração.

Aumento dos Custos de Aço Especial e Componentes de Movimento Linear

Os índices do Banco Mundial mostram os preços dos metais subindo 9% ao ano, com fusos de esferas de precisão e guias registrando as maiores altas em meio aos controles de exportação de tungstênio da China[2]Banco Mundial, "Atualização do Índice de Preços de Metais e Minerais," worldbank.org. Os fabricantes de equipamentos originais estão absorvendo listas de materiais mais caras ou adiando a introdução de novos modelos, aumentando os prazos de entrega para centros de usinagem horizontal padrão. Vários fabricantes europeus relatam pedidos duplicados de componentes críticos para se proteger contra atrasos logísticos, uma estratégia que imobiliza capital de giro e eleva as cotações finais de equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Máquinas-Ferramenta

Por Tipo de Produto – Centros Multieixo Lideram o Impulso à Inovação

O segmento multieixo iniciou 2026 comandando USD 26,29 bilhões do tamanho do mercado de máquinas-ferramenta e está caminhando para um CAGR de 6,88% até 2031. As fresadoras mantêm o maior conjunto de receitas com 28,05% de participação em 2025, mas o crescimento agora se concentra em plataformas de cinco eixos simultâneos que finalizam carcaças complexas em um único grampeamento. As montadoras que substituem linhas de blocos de motor de combustão interna por células de carcaças de transmissão elétrica adotam máquinas multieixo para reduzir custos de espaço físico e manuseio. As principais empresas aeroespaciais adicionam centros de fuso inclinado de alto torque para fresar longarinas de titânio mantendo planicidade de 0,015 mm ao longo de 1,2 m de comprimento. Os operadores de salas de ferramentas ainda dependem de fresadoras de joelho de três eixos, mas kits de retrofit com leituras digitais e sondagem os mantêm competitivos para trabalhos de manutenção.

A demanda por sistemas de corte a laser está se recuperando à medida que assistentes de parâmetros guiados por IA reduzem as taxas de refugo em aço inoxidável de calibre fino. A usinagem por descarga elétrica mantém um nicho em cavidades de ferramentas e matrizes que requerem raios de canto micro que as fresadoras não conseguem alcançar economicamente. Máquinas híbridas que combinam deposição de energia direcionada com fresamento de acabamento estão entrando em laboratórios de protótipos onde a economia de tempo de ciclo supera o custo do equipamento. As plataformas de plasma e jato de água atendem a pátios de fabricação pesada; no entanto, ambas estão começando a integrar controle de altura em malha fechada para manter a qualidade de corte em chapas deformadas.

Por Tecnologia – Dominância do CNC se Acelera com a Integração de IA

As plataformas CNC representaram 68,55% da receita em 2025 e crescerão a um CAGR de 6,08%, consolidando sua posição no centro do mercado de máquinas-ferramenta. Os controladores emergentes empregam algoritmos acelerados por GPU que traduzem arquivos STEP diretamente em trajetórias de ferramentas otimizadas, reduzindo drasticamente o tempo de programação para peças de curta série. A First Automation da China garantiu quase RMB 100 milhões para localizar acionamentos servo e pilhas de CLP, destacando esforços estratégicos para reduzir dependências de firmware estrangeiro. As máquinas manuais convencionais persistem em pequenas oficinas e escolas profissionalizantes, mas as novas construções estão tendendo para estruturas prontas para servo mesmo quando adquiridas sem controles, antecipando retrofits futuros. Os sistemas aditivos-subtrativos híbridos ocupam a vanguarda, combinando deposição de metal a laser com fresamento de cinco eixos para eliminar etapas de remoção de estruturas de suporte em suportes aeroespaciais.

Os gêmeos digitais agora simulam deflexão de ferramentas e deriva térmica, permitindo validação fora da máquina que previne colisões durante as primeiras execuções de artigos. Os plug-ins ChatCNC™ reconhecem características prismáticas e geram automaticamente sequências de desbaste ao acabamento, permitindo que programadores menos experientes alcancem tempos de ciclo de nível veterano. As plataformas de análise preditiva sinalizam anomalias no fuso muito antes de falhas catastróficas, uma característica especialmente valiosa para processamento sem supervisão onde a vigilância do operador é mínima.

Por Indústria de Usuário Final – Aeroespacial Supera o Crescimento Automotivo Tradicional

O setor automotivo manteve sua participação de 35,10% da receita de 2025, mas o setor está em transição à medida que a usinagem de motores de combustão interna se encerra junto com as expansões de transmissões de veículos elétricos. O setor aeroespacial e de defesa registrará o CAGR mais rápido de 6,62% graças à demanda reprimida por aeronaves comerciais e orçamentos recordes de modernização da defesa. A GE Aerospace alocou USD 650 milhões em 2024 para novas linhas de componentes que exigem fresamento de discos integrados de cinco eixos, inspeção em ciclo por fibra óptica e compensação adaptativa de ferramentas. Os fabricantes de equipamentos elétricos e eletrônicos estão expandindo a usinagem em sala limpa para suportar peças de câmaras de gravação a plasma, enquanto as empresas de dispositivos médicos especificam fusos de retificação de 6.000 rpm para implantes de joelho de cobalto-cromo.

Os fabricantes de máquinas industriais buscam células de usinagem modulares que alternem entre produção de protótipos e em série sem revalidação custosa. Os estaleiros navais e de construção naval, sujeitos a financiamento naval cíclico, demandam fresadoras de pórtico de grande envelope capazes de lidar com pás de hélice de 15 m com precisão de contorno melhor que 0,3 mm. Os cubos de torres eólicas e as carcaças de caixas de engrenagens, por sua vez, adicionam volume no segmento de energia, levando os fabricantes de máquinas a desenvolver horizontais com guias hidrostáticas capazes de suportar cargas de mesa de 30 toneladas.

Por Canal de Vendas – Disrupção Digital Acelera o Engajamento Direto

O engajamento direto gerou 55,20% do tamanho do mercado de máquinas-ferramenta em 2025 porque cotações complexas frequentemente exigem estudos de tempo no local e revisões de conceitos de fixação. No entanto, os portais de licitação baseados na web agora listam tornos CNC de médio porte completos com calculadoras de financiamento, comprimindo os ciclos de negociação de meses para semanas. As equipes de aquisição mais jovens preferem configuradores de especificações online que comparam potência do fuso, aceleração de eixo e opções de IoT lado a lado, erodindo assim a exclusividade dos revendedores. A receita impulsionada pelo comércio eletrônico está crescendo a um CAGR de 7,74% à medida que as ferramentas de demonstração remota nascidas na pandemia se tornam prática padrão.

Os revendedores respondem agrupando gerenciamento de ferramentas, fornecimento de fluido de corte e treinamento de operadores para proteger as margens. Os modelos de assinatura que cobram por hora de fuso atraem oficinas que lidam com cargas de contratos irregulares, convertendo investimento de capital em despesas operacionais previsíveis. O centro de operações remotas da TRUMPF resolveu metade das paralisações de máquinas a laser nos EUA em 15 minutos durante um teste de turno noturno sem supervisão. Os integradores de sistemas também estão lucrando; eles projetam células completas combinando robôs, esteiras transportadoras e sistemas de visão, reduzindo o risco do fabricante de equipamentos originais e garantindo responsabilidade pelos compromissos de tempo de ciclo.

Análise Geográfica

Mercado de Máquinas-Ferramenta na APAC

A Ásia-Pacífico Lidera em Meio a Mudanças Estratégicas, Enquanto a América do Norte Repatria a Produção e a Europa Inova Diante de Adversidades. A Ásia-Pacífico iniciou 2026 com 45,10% da receita global e uma perspectiva de CAGR de 6,05%, à medida que os governos canalizam incentivos para clusters de veículos elétricos, aeroespacial e semicondutores. A China está modernizando oficinas de pequenos lotes em fábricas de células CNC de alto padrão para compensar as tarifas norte-americanas de 25% iminentes sobre máquinas de médio porte. O programa de incentivos vinculados à produção da Índia está direcionando capital para fábricas de wafers de 300 mm e trabalhos em estruturas aeronáuticas de defesa, gerando pedidos de centros de usinagem horizontais de precisão e centros de usinagem verticais. O Japão aproveita décadas de conhecimento em controle de movimento para exportar retificadoras de ultraprecisão que mantêm repetibilidade submícron em ciclos de trabalho de múltiplos turnos, enquanto os conglomerados de eletrônicos de consumo da Coreia do Sul investem em capacidade de usinagem para placas de dobradiça de telefones dobráveis e módulos de câmera. Nações da ASEAN, como Vietnã e Tailândia, ganham participação à medida que os fabricantes de equipamentos originais adotam um modelo de fornecimento China-mais-um que valoriza a dispersão geográfica de riscos.

Mercado de Máquinas-Ferramenta na América do Norte

A América do Norte se beneficia de políticas de repatriação da produção voltadas para reconstruir a autossuficiência estratégica na manufatura. O consumo dos Estados Unidos atingiu sua maior participação de 11,9% desde 2001, à medida que fabricantes de ferramentas regionais ampliaram a capacidade para tornos verticais de grande formato utilizados em estruturas de lançamento espacial. O crescimento de 9,1% do México decorre da montagem de veículos em regime de nearshoring, com parques industriais apoiados pelo governo em Nuevo León oferecendo aprovações de licenças em 24 horas. O Canadá atrai pedidos de máquinas-ferramenta do setor de mineração e de projetos de energia de baixo carbono, embora o impulso geral seja moderado pela escassez de mão de obra qualificada, uma restrição que se repete em todo o continente.

Mercado de Máquinas-Ferramenta na Alemanha e nos Países Nórdicos

A Europa enfrenta erosão de margens decorrente de custos elevados de eletricidade e volatilidade cambial, mas preserva uma liderança expressiva em sistemas de cinco eixos de alta precisão e de deposição de metal a laser. Os fabricantes alemães estão respondendo à fraqueza dos pedidos domésticos expandindo para contratos de pós-venda e retrofits, incluindo programas de troca de spindle que garantem prazo de entrega de 48 horas. A TRUMPF investiu 530 milhões de euros em P&D durante 2025 para manter sua vantagem em eficiência de fonte de feixe, apesar de uma queda de 9% na receita. As empresas nórdicas destacam a liderança em sustentabilidade ao oferecer certificados de pegada de carbono com cada novo embarque de máquina, um requisito cada vez mais exigido em licitações do setor público.

Cenário Competitivo

Cenário Competitivo

O cenário competitivo mistura titulares centenários e desafiantes nativos digitais, produzindo fragmentação moderada, mas rivalidade intensa nas dimensões de software e serviços. Yamazaki Mazak, DMG MORI e TRUMPF continuam a comandar pontos de preço premium por meio de redes de suporte global e pilhas de controle proprietárias. A aquisição pela Sandvik da CNC Software Inc. (Mastercam) em 2025 confirma um manual de integração vertical que vincula a expertise em CAM diretamente aos portfólios de ferramentas de corte, intensificando o bloqueio de clientes e encurtando os ciclos de feedback para o desenvolvimento de pastilhas. O acordo da United Grinding para adquirir a GF Machining Solutions consolidará o conhecimento em descarga elétrica e texturização a laser sob um mesmo teto, criando uma potência multiprocesso voltada para fabricantes de motores aeroespaciais.

As marcas chinesas emergentes representam uma ameaça orientada por volume em centros de usinagem vertical de especificação média, frequentemente agrupando painéis de IoT internos sem custo adicional. Os fabricantes de equipamentos originais ocidentais respondem enviando máquinas pré-configuradas com conectores OPC-UA que se integram a plataformas de sistemas de execução de manufatura de toda a fábrica, reduzindo a sobrecarga de integração. Os níveis de assinatura de manutenção preditiva, agora padrão em retificadoras de alta velocidade, garantem percentuais de tempo de atividade em troca de cronogramas de taxas semestrais. O suporte remoto continua a diferenciar os fornecedores premium; a solução de diagnóstico por vídeo da TRUMPF replica os testes de aceitação de fábrica online, permitindo que os clientes aprovem os parâmetros finais de corte sem viagens transoceânicas.

As oportunidades de espaço em branco giram em torno de auxílios de programação orientados por IA, sistemas de paletes sem supervisão e centros de manufatura híbridos que alteram a economia da cadeia de suprimentos combinando processos aditivos e subtrativos em um único envelope. Os primeiros adotantes relatam redução de 30% na contagem de peças quando suportes otimizados por topologia são impressos, aliviados de tensão e fresados com acabamento em uma única configuração. À medida que as restrições geopolíticas persistem, a localização de componentes torna-se um diferencial; os fabricantes capazes de adquirir 70% dos subconjuntos domesticamente obtêm financiamento preferencial de bancos estatais.

Líderes do Setor de Máquinas-Ferramenta

TRUMPF Group

DMG Mori Seiki Co., Ltd

Yamazaki Mazak Corporation

JTEKT Corporation

Doosan Machine Tools

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Máquinas-Ferramenta

- Yamazaki Mazak Corporation

- DMG MORI Co. Ltd

- TRUMPF Group

- JTEKT Corporation

- Doosan Machine Tools

- Okuma Corporation

- Makino Milling Machine Co. Ltd

- Haas Automation Inc.

- FANUC Corporation

- Hyundai Wia Corp.

- Schuler AG

- Sandvik AB (Seco & Walter)

- GF Machining Solutions

- Fives Group

- GROB-Werke GmbH & Co. KG

- Hermle AG

- EMAG GmbH & Co. KG

- Hardinge Inc.

- HURCO Companies Inc.

- Amada Co. Ltd

Desenvolvimentos Recentes do Setor no Mercado de Máquinas-Ferramenta

- Maio de 2025: A TRUMPF Inc. inaugura uma fábrica inteligente em Connecticut que apresenta fluxos de trabalho de fabricação de chapas metálicas totalmente conectados em rede.

- Abril de 2025: A InCompass adquire a Bridgeport Machine Tool Company, expandindo sua linha de produtos de fresamento vertical e catálogo de peças de reposição.

- Março de 2025: A Mastercam conclui oito aquisições em 2025, adicionando revendedores de CAD/CAM e tecnologia de sondagem para aprofundar seu ecossistema de CAM.

- Fevereiro de 2025: A AMETEK Inc. adquire a Kern Microtechnik para reforçar sua divisão de usinagem de ultraprecisão e inspeção óptica.

Mercado de Máquinas-Ferramenta Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de máquinas-ferramenta como todos os equipamentos novos, fabricados em fábrica, que moldam metal ou outros materiais rígidos através de operações de corte, conformação, furação, retificação, híbrido aditivo ou multi-eixo. Os sistemas vendidos como células CNC integradas são contabilizados no mesmo conjunto de valor. De acordo com a Mordor Intelligence, as receitas associadas a serviços de pós-venda, atualizações exclusivamente de software e unidades usadas ou recondicionadas estão fora deste âmbito.

Exclusão do Âmbito: maquinaria em segunda mão e software CAM autónomo não são valorizados.

Visão Geral da Segmentação

- Por Produto

- Ferramentas de Corte de Metal

- Fresadoras

- Furadeiras

- Tornos

- Retificadoras

- Máquinas de Corte a Laser

- Máquinas de Descarga Elétrica

- Máquinas de Corte a Jato de Água

- Máquinas de Corte a Plasma

- Centros de Usinagem Multieixo

- Outros (Mandrilamento, etc.)

- Ferramentas de Conformação de Metal

- Prensas (Mecânicas, Hidráulicas, Servo)

- Máquinas de Forjamento

- Máquinas de Dobramento

- Outros (Cisalhamento, Extrusão, Laminação, etc.)

- Ferramentas de Corte de Metal

- Por Tecnologia

- Máquinas Convencionais (Manual ou Semimanual)

- Máquinas CNC

- Máquinas de Manufatura Aditiva e Híbridas

- Por Indústria de Usuário Final

- Automotivo

- Aeroespacial e Defesa

- Elétrico e Eletrônico

- Máquinas e Equipamentos Industriais

- Dispositivos Médicos

- Construção Naval e Naval

- Engenharia de Precisão

- Energia e Geração de Energia

- Fabricação de Metal (Oficinas, etc.)

- Outros Setores (Ferroviário, Outras Manufaturas em Geral, etc.)

- Por Canal de Vendas

- Vendas Diretas (Fabricantes de Equipamentos Originais para Usuários Finais)

- Revendedores e Distribuidores

- Online e Comércio Eletrônico

- Outros (Integradores de Sistemas, Eventos e Exposições, Recondicionadores e Recondicionados, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Peru

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Turquia

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram fabricantes de máquinas-ferramenta, compradores de nível um dos setores automóvel e aeroespacial, diretores regionais de distribuidores e fornecedores de fluidos de corte na Ásia-Pacífico, Europa e América do Norte. Estas conversas confirmaram as taxas de penetração de CNC, as variações nos prazos de entrega e as práticas de desconto, permitindo-nos fundamentar os indícios secundários na experiência vivida pelos operadores.

Investigação Documental

Começámos com conjuntos de dados públicos de referência, como os códigos de expedição do UN Comtrade, o Índice de Produção Industrial das Nações Unidas e as associações nacionais de fabricantes de máquinas-ferramenta (JMTBA, CECIMO, AMT), para dimensionar os fluxos de novas unidades e os preços médios de venda. Os relatórios 10-K das empresas, as apresentações a investidores e os portais de aprovisionamento ajudaram-nos a referenciar as janelas de preços nos sistemas de fresagem, torneamento e laser.

Para refinar as divisões regionais, a nossa equipa analisou manifestos aduaneiros no Volza, boletins trimestrais de comércio do Eurostat e patentes registadas no Questel para projetos híbridos emergentes. Os feeds pagos do D&B Hoovers e do Dow Jones Factiva complementaram os dados financeiros do grupo de pares e as carteiras de encomendas. As fontes listadas ilustram a nossa abordagem; muitas referências adicionais foram analisadas para validação, clarificação e contextualização.

Dimensionamento de Mercado e Previsão

Reconstruímos o valor global utilizando um enquadramento top-down que escala os dados de produção e comércio para o consumo no mercado final, cruzando depois os totais com ASP amostrado × entregas de novas unidades para as principais famílias de máquinas antes de ajustes menores. As variáveis testadas na nossa regressão multivariada incluem o PMI de produção nacional, os gastos de capital do setor automóvel, a penetração de CNC, o consumo de fluidos de corte, a potência média do fuso e as variações na política de reembolso de exportações. A análise de cenários em torno da relocalização e da adoção de transmissões para VE molda as perspetivas para 2025-2030, enquanto as consolidações de fornecedores bottom-up colmatam lacunas de dados em segmentos de nicho, como as células híbridas aditivas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: análises automatizadas de variância, revisão por pares entre especialistas setoriais e uma aprovação final por um editor sénior. A Mordor Intelligence atualiza cada modelo anualmente, com atualizações intercalares desencadeadas por eventos materiais (por exemplo, alterações tarifárias ou grandes carteiras de encomendas aeroespaciais). Uma nova verificação de precisão precede cada entrega ao cliente.

Por Que Razão a Nossa Linha de Base de Máquinas-Ferramenta Merece Confiança

Os números publicados divergem frequentemente porque as empresas escolhem diferentes combinações de produtos, bases de valorização e ritmos de atualização. Ancoramos a nossa linha de base exclusivamente nas expedições de novas construções, aplicamos escalas de ASP uniformes e revisitamos as elasticidades a cada doze meses.

Os principais fatores de divergência incluem: alguns editores incorporam equipamentos usados, vários excluem prensas de conformação e alguns projetam CAGRs de automação agressivos sem reconciliar a densidade atual de instalação de CNC. O âmbito disciplinado da Mordor, a cadência de atualização anual e a validação por duplo percurso proporcionam aos decisores um ponto de partida equilibrado.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 108,47 mil milhões (2025) | Mordor Intelligence | |

| USD 97,93 mil milhões (2024) | Consultora Regional A | exclui prensas e células híbridas aditivas; ano base mais antigo |

| USD 81,09 mil milhões (2025) | Publicação Especializada B | amostra geográfica restrita e utiliza preços de tabela sem descontos de distribuidor |

| USD 125,75 mil milhões (2024) | Consultora Global C | inclui unidades recondicionadas e contratos de serviço incluídos |

Em suma, a metodologia da Mordor produz uma linha de base transparente e reprodutível, associada a variáveis claras e a uma trilha de auditoria repetível, dotando as partes interessadas de números que podem explicar numa diapositiva e defender numa reunião.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de máquinas-ferramenta em 2026?

Espera-se que o tamanho do Mercado de Máquinas-Ferramenta atinja USD 112,03 bilhões em 2026 e cresça a um CAGR de 3,28% para atingir USD 131,63 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Espera-se que os centros de usinagem multieixo cresçam a um CAGR de 6,88% entre 2026 e 2031, o mais alto entre todas as categorias de produtos.

Por que a demanda aeroespacial está superando o crescimento automotivo neste mercado?

Os programas aeroespaciais e de defesa necessitam de usinagem multieixo de alta velocidade para peças de titânio e compósitos, impulsionando seu segmento a um CAGR de 6,62% em comparação com uma base automotiva madura.

Como a Indústria 4.0 está remodelando as decisões de compra de máquinas-ferramenta?

Os controles CNC habilitados por IA, os gêmeos digitais e os serviços de manutenção preditiva estão se tornando padrão, transformando as máquinas em ativos conectados que fornecem dados de desempenho em tempo real.

Qual é o papel dos canais de vendas online na aquisição de equipamentos?

As plataformas de comércio eletrônico agora crescem a um CAGR de 7,74%, oferecendo ferramentas de configuração e calculadoras de financiamento que encurtam os ciclos de compra para modelos CNC de médio porte.

Quais regiões são mais atrativas para novos investimentos em máquinas-ferramenta?

A Ásia-Pacífico lidera com 45,10% de participação de receita e um CAGR de 6,05%, enquanto a América do Norte é impulsionada por incentivos de relocalização industrial e construção de fábricas de semicondutores.

Página atualizada pela última vez em: