Tamanho e Participação do Mercado de Máquinas e Equipamentos de Corte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

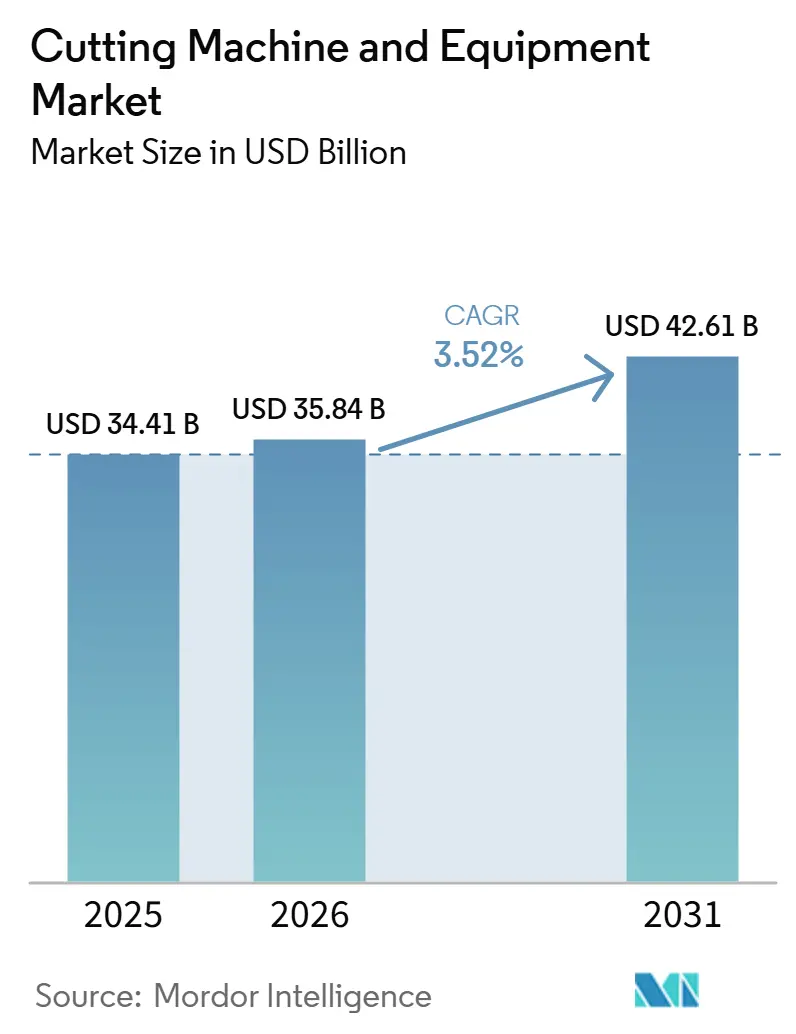

| Tamanho do Mercado (2026) | 35.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

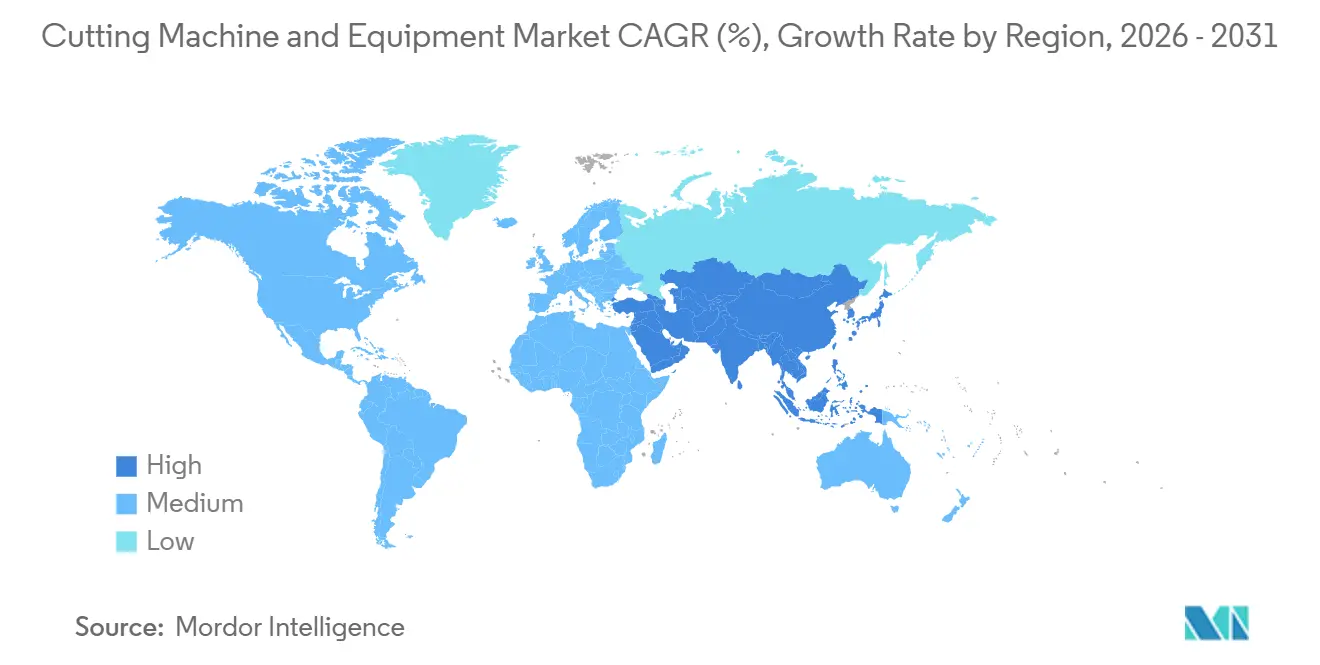

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

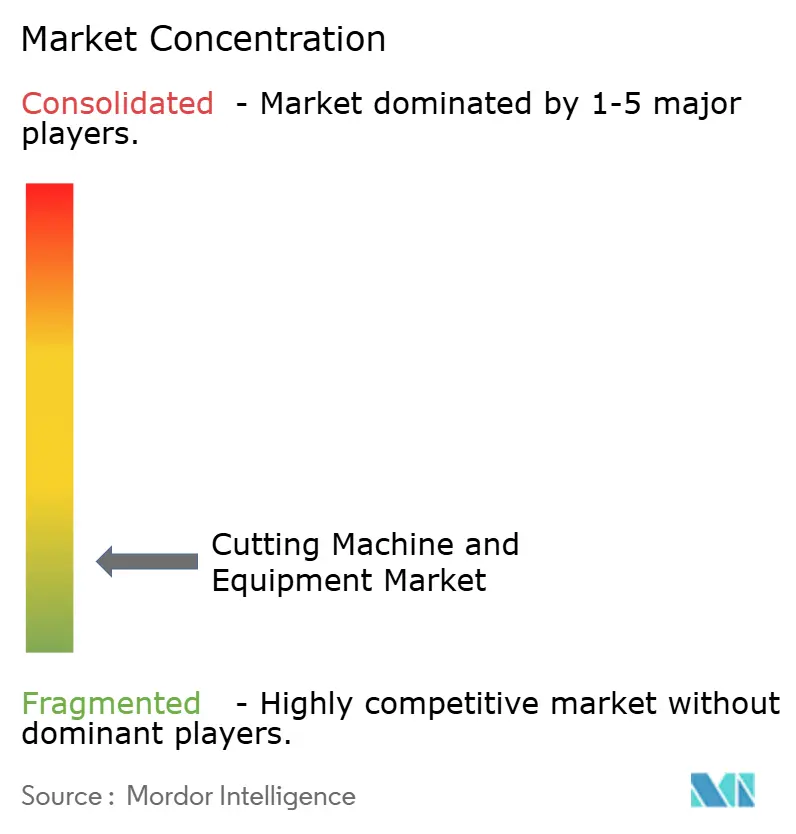

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas e Equipamentos de Corte por Mordor Intelligence

O tamanho do Mercado de Máquinas e Equipamentos de Corte está projetado para expandir de 34,41 bilhões de USD em 2025 e 35,84 bilhões de USD em 2026 para 42,61 bilhões de USD até 2031, registrando um CAGR de 3,52% entre 2026 e 2031.

O mercado de máquinas e equipamentos de corte está entrando em uma fase mais estável à medida que os compradores direcionam os gastos para sistemas que melhoram o rendimento, a qualidade das bordas e a produtividade em ambientes de produção exigentes, em vez de buscar apenas uma expansão ampla de volume. A aquisição para defesa, programas de construção naval, fabricação de equipamentos para hidrogênio e construção de plantas de baterias estão fornecendo ao mercado de máquinas e equipamentos de corte uma base de pedidos duradoura, menos exposta às oscilações de curto ciclo na demanda por fabricação padrão de chapas. A transição de sistemas de CO₂ e chama para plataformas de laser de fibra também sustenta o crescimento da receita, pois os compradores estão pagando por menor consumo de energia, controle de processo mais preciso e melhor compatibilidade com padrões de produção cada vez mais rigorosos. O panorama competitivo está se tornando mais desigual à medida que fornecedores europeus e japoneses premium aprofundam a integração de software e serviços. Ao mesmo tempo, os fabricantes chineses estão expandindo sua presença nos segmentos de médio porte e chapas pesadas com capacidades técnicas mais robustas do que em ciclos anteriores. A pressão dos custos de eletricidade, os custos de conformidade relacionados ao carbono, a escassez de controladores de movimento e o risco de regulamentação de fluidos de refrigeração também estão moldando o timing de investimento em todo o mercado de máquinas e equipamentos de corte, especialmente para operadores que ainda utilizam processos legados de alta intensidade energética.

Principais Conclusões do Relatório

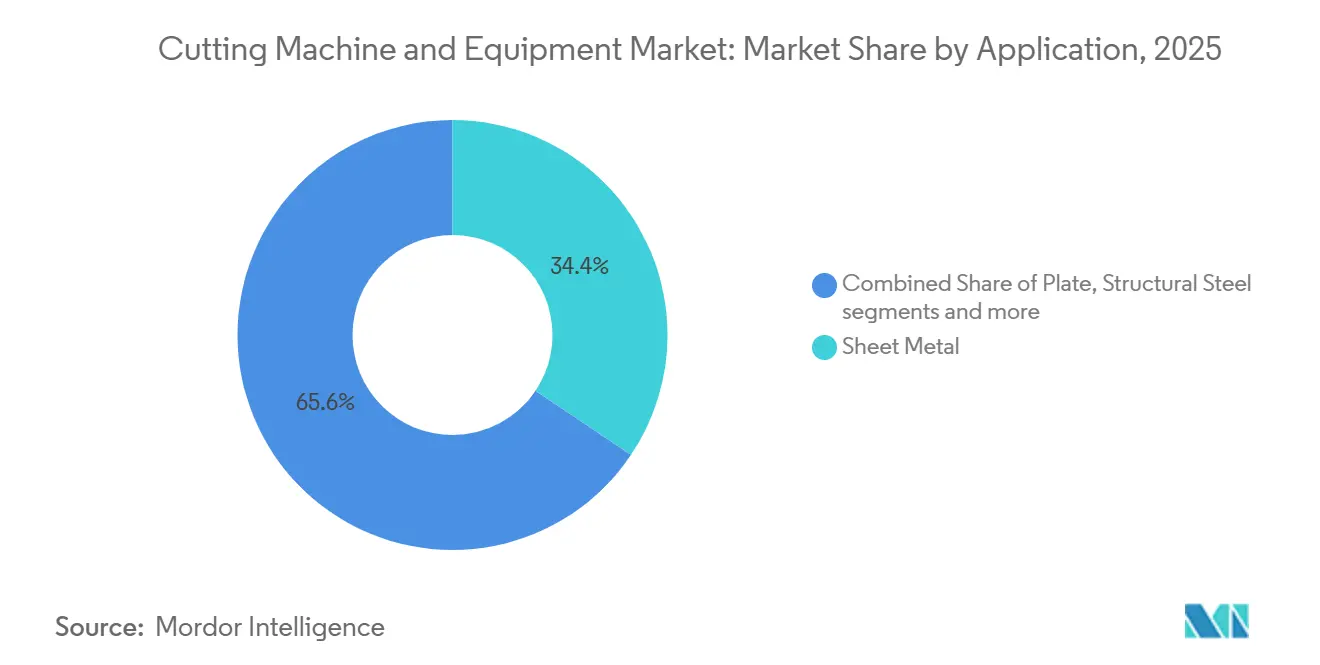

- Por aplicação, a chapa metálica deteve 34,4% da participação do mercado de máquinas e equipamentos de corte em 2025, enquanto tubo e cano tem previsão de expansão a um CAGR de 4,1% até 2031.

- Por tecnologia, o laser deteve 41,7% do tamanho do mercado de máquinas e equipamentos de corte em 2025 e tem previsão de expansão a um CAGR de 4,5% até 2031.

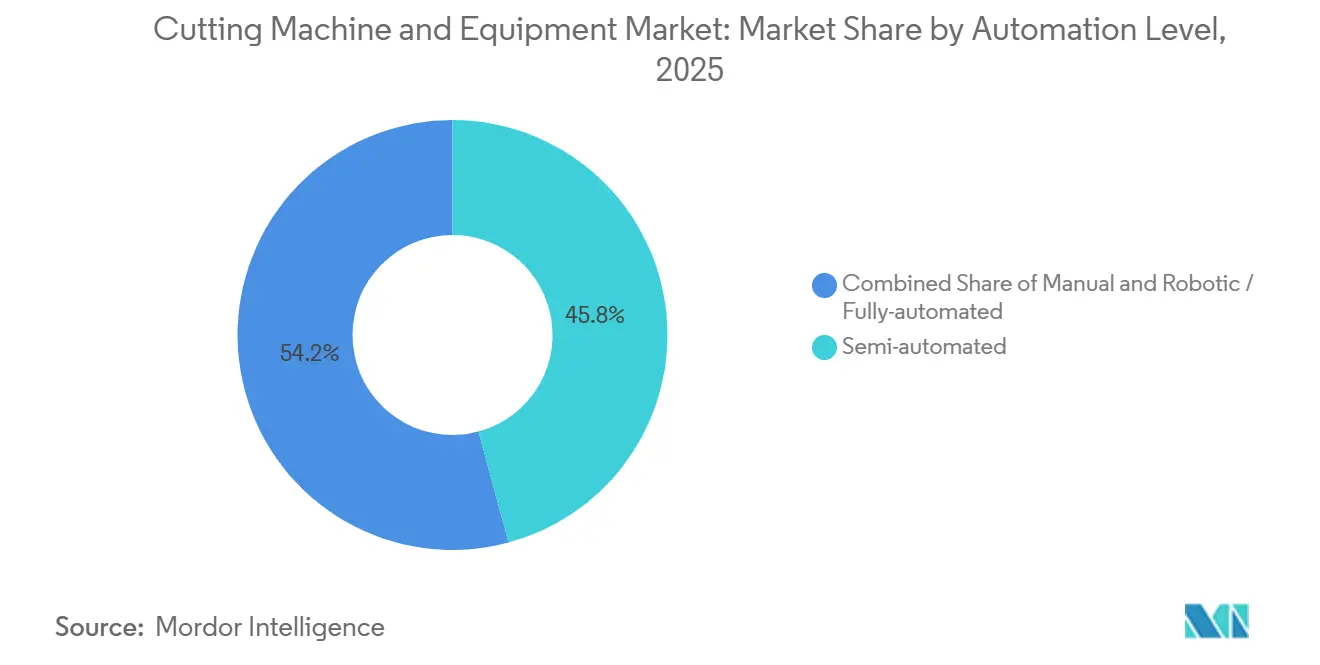

- Por nível de automação, os sistemas semiautomatizados responderam por 45,8% da receita em 2025, enquanto os sistemas robóticos/totalmente automatizados têm previsão de crescimento a um CAGR de 4,8% até 2031.

- Por indústria do usuário final, o setor automotivo deteve 30,9% da receita em 2025, enquanto aeroespacial e defesa tem previsão de crescimento a um CAGR de 5,2% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 47,7% da receita em 2025 e também está projetada para crescer mais rapidamente, a um CAGR de 4,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Máquinas e Equipamentos de Corte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Ciclo Global de Rearmamento em Defesa e Construção Naval Impulsiona o Aumento de Pedidos para Sistemas de Corte de Chapas Grossas | +0.8% | Global, concentrado na Europa da OTAN, América do Norte, Coreia do Sul e Austrália | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Chapas de Gigafábricas e Eletrolisadores de Hidrogênio | +0.7% | Global, com a Ásia-Pacífico liderando as gigafábricas e a Europa liderando o investimento em aço verde a base de hidrogênio | Médio prazo (2-4 anos) |

| Impulso pela Sustentabilidade Acelera a Transição para Lasers de Fibra de Alta Eficiência Energética | +0.6% | Global, mais forte na Europa e no Leste Asiático | Curto prazo (≤ 2 anos) |

| Iniciativas de Neutralidade Climática Impulsionam a Adoção de Lasers de Alta Potência, Protegidos por Nitrogênio para Baixa Escória | +0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Pás de Turbinas Eólicas Terrestres na Economia Circular Impulsionam o Aumento da Demanda por Seccionamento de Compósitos | +0.4% | Europa, América do Norte, China e Índia | Longo prazo (≥ 4 anos) |

| O Acabamento Pós-Impressão Preciso Torna-se Crucial à Medida que a Fabricação Híbrida Aditiva-Subtrativa Escala | +0.3% | América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Ciclo Global de Rearmamento em Defesa e Construção Naval Impulsiona o Aumento de Pedidos para Sistemas de Corte de Chapas Grossas

Os gastos militares globais atingiram 2.887 bilhões de USD em 2025, e os gastos europeus aumentaram 14% para 864 bilhões de USD, o que ampliou significativamente a base endereçável para a demanda por equipamentos de fabricação pesada.[1]Instituto Internacional de Pesquisa para a Paz de Estocolmo, "O Aumento dos Gastos Militares Globais Continua com a Disparada dos Gastos Europeus e Asiáticos," SIPRI, sipri.org Os aliados europeus da OTAN e o Canadá também elevaram os gastos combinados para mais de 571 bilhões de USD em 2025, seguindo o compromisso da aliança de avançar para 5% do PIB até 2035, o que fortalece a visibilidade de aquisições de longo prazo em apoio ao mercado de máquinas e equipamentos de corte. O orçamento de defesa dos Estados Unidos para o exercício fiscal de 2026 destina 47,4 bilhões de USD à construção e conversão naval da Marinha, financiando 19 novos navios de combate que exigem chapas navais de alta qualidade cortadas com tolerâncias rigorosas.[2]Serviço de Pesquisa do Congresso dos Estados Unidos, "Estrutura de Força Naval e Planos de Construção Naval: Contexto e Questões para o Congresso," Congresso dos Estados Unidos, congress.gov Isso importa além dos contratos de defesa diretos porque o aço militar certificado consome capacidade premium de laminação, deixando os fabricadores comerciais de chapas com oferta mais restrita e custos de insumos mais elevados. Em resposta, os compradores no mercado de máquinas e equipamentos de corte estão favorecendo sistemas mais rápidos e de maior rendimento que possam proteger as margens por tonelada processada, enquanto a Coreia do Sul e a Austrália acrescentam maior profundidade ao ciclo global de aquisição naval.

Aumento da Demanda por Chapas de Gigafábricas e Eletrolisadores de Hidrogênio

A capacidade global instalada de eletrolisadores aumentou de 0,6 GW para 4,9 GW entre 2021 e 2025, enquanto a capacidade de fabricação atingiu 57 GW por ano, expandindo assim a base de fabricação que alimenta o mercado de máquinas e equipamentos de corte. Na escala de 1 MW, cada conjunto de eletrolisador alcalino requer de 4.365 kg a 13.095 kg de aço, dependendo da configuração, de modo que cada adição de capacidade se traduz em demanda real de corte de chapas, e não apenas em gastos de capital abstratos. A Europa respondeu por mais de 70% dos novos investimentos em siderurgia baseada em hidrogênio.[3]Por Tipo de Segmento Maior Segmento Participação em 2025 Segmento de Crescimento Mais Rápido CAGR Por Aplicação Chapa Metálica 34,4% Tubo e Cano 4,1% Por Tecnologia Laser 41,7% Laser 4,5% Por Nível de Automação Semiautomatizado 45,8% Robótico / Totalmente Automatizado 4,8% Por Indústria do Usuário Final Automotivo 30,9% Aeroespacial e Defesa 5,2% Por Geografia Ásia-Pacífico 47,7% Ásia-Pacífico 4,4% Por Tipo de Segmento Maior Segmento Participação em 2025 Segmento de Crescimento Mais Rápido CAGR Por Aplicação Chapa Metálica 34,4% Tubo e Cano 4,1% Por Tecnologia Laser 41,7% Laser 4,5% Por Nível de Automação Semiautomatizado 45,8% Robótico / Totalmente Automatizado 4,8% Por Indústria do Usuário Final Automotivo 30,9% Aeroespacial e Defesa 5,2% Por Geografia Ásia-Pacífico 47,7% Ásia-Pacífico 4,4% Investiu quase 15 bilhões de USD em tecnologias industriais limpas em 2024, com 80% direcionados a projetos de descarbonização do aço, o que coloca a região no centro da demanda de precisão em chapas no curto prazo. As plantas de baterias acrescentam outra camada porque invólucros, estruturas e componentes de resfriamento exigem grandes volumes de aço e alumínio cortados em muitos subconjuntos. O mercado de máquinas e equipamentos de corte se beneficia porque os compradores de eletrolisadores e gigafábricas especificam qualidade de borda e precisão de manuseio que os sistemas padrão de plasma e chama não conseguem entregar de forma consistente, impulsionando a demanda para plataformas avançadas de laser e jato de água.

Impulso pela Sustentabilidade Acelera a Transição para Lasers de Fibra de Alta Eficiência Energética

Os lasers de fibra operam com eficiência de parede de 30% a 45%, em comparação com 8% a 12% para sistemas de CO₂ e 3% a 5% para sistemas Nd:YAG, proporcionando ao mercado de máquinas e equipamentos de corte um caminho claro de atualização orientado pela eficiência. A diferença tecnológica reduz o consumo de eletricidade por unidade de trabalho em 20% a 30%, o que é importante para fabricadores em múltiplos turnos que gerenciam contas de energia elevadas e preços mais apertados dos clientes. O Crédito Fiscal para Investimento em Fabricação de Tecnologia Limpa do Canadá de 2025 concede um crédito de 30% sobre investimentos elegíveis em maquinário, melhorando o caso de retorno para compras de lasers de fibra e reduzindo a hesitação em relação ao preço premium dos sistemas. A Agência Internacional de Energia relatou que a eficiência energética global melhorou para 1,8% em 2025, ante 1% em 2024, e que as atualizações de eletrificação industrial contribuíram para essa melhoria, o que sustenta o interesse contínuo na modernização a laser. Em todo o mercado de máquinas e equipamentos de corte, isso significa que a transição para o laser de fibra não é apenas um ciclo de substituição; está se tornando também uma decisão de controle de custos e conformidade.

Iniciativas de Neutralidade Climática Impulsionam a Adoção de Lasers de Alta Potência, Protegidos por Nitrogênio para Baixa Escória

Os programas de descarbonização industrial estão mudando as escolhas de gás de corte, e o corte a laser de alta potência protegido por nitrogênio está ganhando força porque apoia tanto a melhor qualidade de borda quanto a redução do retrabalho. A TRUMPF introduziu o TruLaser Tube 7000 em março de 2026 com 9 kW de potência de laser de fibra e gás de corte de nitrogênio, entregando até 30% maior produtividade e taxas de avanço até 150% superiores à geração anterior no trabalho com tubos de aço carbono. O escudo de nitrogênio reduz a oxidação na borda de corte, diminuindo a carga de esmerilhamento e retrabalho a jusante e melhorando a utilização total do material. A direção política Fit for 55 da União Europeia está aumentando a pressão sobre os fabricantes para documentar escolhas de produção com menores emissões, e fluxos de trabalho de corte mais limpos atendem a essa necessidade, mesmo quando os compradores ainda estão focados em custos. O bocal X-Blast 2.0 da TRUMPF de maio de 2026 também mostra que o mercado de máquinas e equipamentos de corte está avançando para soluções que combinam sustentabilidade com economia direta de custos, pois permite que o ar comprimido substitua o nitrogênio em aplicações automotivas de conformação a quente, reduzindo os custos de corte em 75% e os custos dos componentes em até 20%.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas Voláteis de Eletricidade Industrial Comprimindo as Margens Operacionais de Oficinas de Laser Acima de 15 kW | -0.5% | Europa, Japão e África do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Controladores de Movimento de Grau Semicondutor Atrasando a Entrega de Pórticos CNC Avançados | -0.4% | Global, com perturbação concentrada no Japão, Alemanha e China | Curto prazo (≤ 2 anos) |

| Iminentes Proibições de Fluidos de Refrigeração PFAS Elevando os Custos de Retrofit para Instalações de Jato de Água Abrasivo | -0.3% | União Europeia, Canadá, Estados Unidos e Austrália | Médio prazo (2-4 anos) |

| Tarifas de Carbono CBAM da UE Penalizando Processos de Plasma/Chama de Alta Intensidade Energética | -0.2% | União Europeia e exportadores para a União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas Voláteis de Eletricidade Industrial Comprimindo as Margens Operacionais de Oficinas de Laser Acima de 15 kW

Sistemas de laser de fibra de alta potência acima de 15 kW consomem de 30 a 60 kWh por hora de operação quando resfriadores e sistemas de suporte são incluídos, tornando os custos de eletricidade uma variável direta de margem para o mercado de máquinas e equipamentos de corte. O preço médio nacional de eletricidade industrial dos Estados Unidos está projetado em 8,54 centavos por kWh em 2026, o que ajuda a explicar por que os usuários norte-americanos enfrentam uma estrutura de custos diferente da de muitas oficinas europeias. Os preços de energia elétrica no atacado dos Estados Unidos também subiram mais de 12% em 2025, à medida que os custos do gás natural aumentaram e a demanda dos centros de dados puxou mais eletricidade para a rede, indicando que a pressão energética está se espalhando mesmo em regiões mais competitivas. Essa diferença de custos afeta as aquisições porque os fabricantes multinacionais comparam as localizações dos fornecedores não apenas em mão de obra e logística, mas também na exposição à volatilidade dos preços de energia. O mercado de máquinas e equipamentos de corte, portanto, registra maior demanda por sistemas de laser eficientes, mas também decisões de atualização mais lentas por parte de oficinas que não conseguem repassar os aumentos dos custos operacionais aos clientes.

Escassez de Controladores de Movimento de Grau Semicondutor Atrasando a Entrega de Pórticos CNC Avançados

O mercado de máquinas e equipamentos de corte ainda depende de hardware de controle de movimento de alta precisão, e a escassez de componentes de controladores está estendendo os cronogramas de entrega de máquinas para sistemas CNC avançados. Os prazos de entrega de CNC japoneses se estenderam para 6 meses em 2026, e mais de 67% dos controladores multieixos de alta precisão dependem de unidades de processamento de sinal baseadas em FPGA, sublinhando a concentração da cadeia de suprimentos. Além disso, a alocação para a família Xilinx Artix-7 caiu à medida que as fundições priorizaram a produção de aceleradores de inteligência artificial, deixando os compradores de pórticos de precisão expostos a janelas de entrega de 24 a 30 semanas. Esse atraso importa porque o redesenho em torno de arquiteturas de controladores alternativas aumenta os custos de qualificação e pode desencadear novos testes sob padrões internacionais de precisão de máquinas-ferramenta. No mercado de máquinas e equipamentos de corte, isso transforma um problema de fornecimento em um problema de precificação e timing de lançamento, especialmente para fabricantes de equipamentos originais de médio porte que não têm alternativas pré-qualificadas prontas para implantação comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Chapa Metálica Ancora o Volume enquanto Tubo e Cano Acelera

A Chapa Metálica deteve 34,4% da participação do mercado de máquinas e equipamentos de corte em 2025, mantendo essa aplicação no centro da geração de receita por meio da demanda recorrente por painéis automotivos, invólucros elétricos e componentes de climatização. O mercado de máquinas e equipamentos de corte ainda depende desse segmento como base para a utilização porque esses pedidos são frequentes, padronizados e estreitamente ligados à atividade de fabricação mais ampla. Essa estabilidade importa quando aplicações mais especializadas se movem em ciclos mais acentuados, porque o trabalho baseado em chapas mantém as frotas de máquinas produtivas em uma base de clientes mais ampla. Isso também explica por que os fornecedores continuam a competir fortemente em produtividade, precisão de aninhamento e suporte de serviço no processamento padrão de peças planas.

Tubo e Cano é o segmento de aplicação de crescimento mais rápido. Está projetado para expandir a um CAGR de 4,1% até 2031, refletindo maior demanda por torres de energia renovável, estruturas de veículos leves e fabricação estrutural. O TruLaser Tube 7000 da TRUMPF de março de 2026 apoia essa mudança com corte de chanfro automatizado e taxas de avanço até 150% superiores ao seu predecessor, demonstrando que os fornecedores estão alocando esforço de desenvolvimento significativo para o processamento de tubos. A Han's Laser também entregou seu cortador de tubos de diâmetro ultragrande WTX15055T em março de 2026 para tubos de até 550 mm, indicando crescente demanda de ambientes offshore, petroquímicos e de construção naval. O processamento de chapas também está atraindo mais investimento em laser de fibra à medida que as especificações relacionadas à defesa se tornam mais rigorosas, enquanto o Aço Estrutural e categorias menores de materiais avançados estão adicionando amplitude ao mercado de máquinas e equipamentos de corte por meio da demanda de fabricação em infraestrutura, veículos elétricos e aeroespacial.

Por Tecnologia: O Laser de Fibra Amplia sua Liderança enquanto Tecnologias de Nicho Defendem seu Espaço

O laser deteve 41,7% do mercado em 2025, conferindo-lhe a maior posição no panorama tecnológico. Esse nível de participação de mercado no mercado de máquinas e equipamentos de corte mostra que os sistemas a laser continuam sendo a escolha preferida em uma ampla gama de necessidades de fabricação. A demanda permanece firme porque as plataformas a laser oferecem alta precisão de corte, bordas mais limpas e melhor consistência de processo em chapa metálica, tubo e produção de peças de precisão. Seu uso também se encaixa bem com linhas de produção automatizadas onde a repetibilidade e o tempo de atividade importam mais do que a intervenção manual. Como resultado, os sistemas a laser continuam a definir o centro competitivo do mercado de máquinas e equipamentos de corte.

O laser também é o segmento de tecnologia de crescimento mais rápido, com previsão de expansão a um CAGR de 4,5% até 2031. Esse ritmo mostra que os compradores ainda estão direcionando investimentos para plataformas baseadas em laser à medida que os padrões de produção se tornam mais rigorosos e a eficiência operacional se torna mais importante. O segmento se beneficia da adoção constante em ambientes automotivos, aeroespaciais, de equipamentos elétricos e de fabricação avançada, onde a qualidade do corte e a produtividade afetam diretamente o valor da produção. Também ganha com a substituição mais ampla de configurações de corte mais antigas por sistemas que suportam integração de software mais robusta e maior produtividade. Com liderança tanto na participação de receita atual quanto no crescimento previsto, o laser permanece o principal motor tecnológico na perspectiva do tamanho do mercado de máquinas e equipamentos de corte.

Por Nível de Automação: Restrições de Mão de Obra Aceleram o Caso para Células de Corte Robótico

Os sistemas semiautomatizados detiveram 45,8% do mercado em 2025, o que mostra que o mercado de máquinas e equipamentos de corte ainda é liderado por compradores que equilibram a redução de mão de obra com orçamentos de capital moderados. Esse formato funciona bem para oficinas de médio porte porque reduz a dependência do operador sem exigir um layout totalmente robótico ou uma grande reformulação da planta. Também continua sendo a ponte mais prática para empresas que desejam melhor repetibilidade, mas ainda operam com volumes de peças mistos e perfis de pedidos variáveis. Nesse sentido, a semiautomação continua a servir como a camada de transição padrão em grande parte do mercado de máquinas e equipamentos de corte.

Os sistemas robóticos e totalmente automatizados estão projetados para crescer a um CAGR de 4,8% até 2031, tornando-os o segmento de crescimento mais rápido deste mercado. A escassez de mão de obra em metalurgia de precisão na Alemanha, nos Estados Unidos e no Japão está encurtando a janela de retorno para células robóticas e empurrando a automação de uma ferramenta de eficiência para uma ferramenta de continuidade. O sistema cobot móvel ROBBI da ESAB de abril de 2026 reflete essa mudança ao visar fabricadores menores que precisam de automação compacta com espaço de piso limitado. O sistema interligado TruMatic 5000 da TRUMPF, apresentado na Blechexpo 2025, também mostra como o mercado de máquinas e equipamentos de corte está avançando para células integradas que combinam corte, manuseio, armazenamento e controle de software em uma única unidade operacional.

Por Indústria do Usuário Final: O Setor Automotivo Comanda o Volume enquanto o Aeroespacial Lidera na Taxa de Crescimento

O setor automotivo deteve 30,9% do mercado em 2025, tornando-o o maior segmento de usuário final no mercado de máquinas e equipamentos de corte, impulsionado pela demanda de volume por estruturas de carroceria, peças de chassi, invólucros de bandejas de baterias para veículos elétricos e componentes de segurança conformados a quente. Esse segmento importa porque sua escala sustenta o uso recorrente de equipamentos em cadeias de suprimentos globais, mesmo quando os ciclos de modelos e as combinações de materiais mudam. Também cria forte pressão sobre os fornecedores para reduzir o custo de processamento por peça, melhorar a produtividade e manter o refugo sob controle. O bocal X-Blast 2.0 da TRUMPF de maio de 2026 responde diretamente a essa pressão ao reduzir os custos de corte em 75% e os custos dos componentes em até 20% em aplicações automotivas de conformação a quente.

Aeroespacial e Defesa tem previsão de expansão a um CAGR de 5,2% até 2031, o que o torna o segmento de usuário final de crescimento mais rápido no mercado de máquinas e equipamentos de corte. Esse crescimento vem do rearmamento em defesa, da renovação de frotas e do uso mais intenso de ligas de titânio, compósitos de fibra de carbono e materiais de alumínio-lítio, que exigem controle dimensional mais rigoroso do que os sistemas térmicos legados geralmente fornecem. Construção, infraestrutura e oficinas de fabricação metálica continuam sendo uma base de demanda estável importante, enquanto a construção naval está recuperando relevância à medida que os programas navais se expandem. A atualização do contrato do Grupo Fives com a Hyundai Steel em abril de 2026 também mostra como o investimento avançado em processamento de aço continua a apoiar os requisitos de fabricação a jusante vinculados à expansão da fabricação adjacente ao setor automotivo e de defesa.

Análise Geográfica

A Ásia-Pacífico deteve 47,7% da participação do mercado de máquinas e equipamentos de corte em 2025 e está projetada para crescer a um CAGR de 4,4% até 2031, o que mantém a região no centro da demanda global. A China continua sendo a âncora porque responde por 65% da capacidade global instalada e de decisão de investimento final em eletrolisadores e por quase 60% da capacidade de fabricação de eletrolisadores, ambas as quais apoiam diretamente a demanda por fabricação pesada. Essa escala de fabricação confere ao mercado de máquinas e equipamentos de corte na Ásia-Pacífico uma base ampla em hardware de transição energética, fabricação metálica e produção orientada para exportação. A Índia também está emergindo mais rapidamente à medida que o uso doméstico de aço aumenta e o apoio político melhora o caso para investimento em bens de capital. O Japão e a Coreia do Sul agregam valor de precisão por meio de fortes cadeias de suprimentos de controle de movimento e óptica, ajudando a região a combinar demanda de alto volume com capacidade de produção de alta especificação.

A Europa continua sendo uma parte importante, mas mais complexa, do mercado de máquinas e equipamentos de corte em 2026. Os gastos militares da Alemanha aumentaram 24% para 114 bilhões de USD em 2025, o que apoia a demanda por corte de chapas grossas em programas de veículos blindados e navais. O Mecanismo de Ajuste de Carbono nas Fronteiras da UE entrou em sua fase definitiva em 2026, o que está aumentando o ônus de conformidade sobre as rotas siderúrgicas de alta intensidade de carbono e conferindo aos sistemas baseados em laser um caso de investimento mais forte. Espanha, os países nórdicos e o Reino Unido também continuam sendo compradores ativos, com a fabricação de energia eólica offshore, manutenção aeroespacial e fabricação de alta definição apoiando a demanda por equipamentos.

A América do Norte continua a se beneficiar da aquisição para defesa, da relocalização da fabricação e do investimento em plantas de baterias, o que mantém o mercado de máquinas e equipamentos de corte em uma base diversificada. A alocação de construção naval dos Estados Unidos de 47,4 bilhões de USD no exercício fiscal de 2026 sustenta a demanda plurianual de equipamentos em programas de submarinos e contratorpedeiros. O Canadá acrescenta suporte por meio de projetos de cadeia de suprimentos de veículos elétricos e seu crédito fiscal para fabricação de tecnologia limpa, que melhora o caso para substituir sistemas de CO₂ mais antigos por lasers de fibra. A América do Sul, o Oriente Médio e a África permanecem menores hoje. Ainda assim, Brasil, Chile, Arábia Saudita e África do Sul mostram demanda vinculada a infraestrutura, mineração, diversificação industrial e investimento em fabricação de alta eficiência energética.

Cenário Competitivo

O mercado de máquinas e equipamentos de corte é fragmentado por natureza. Os segmentos premium de laser e automação integrada permanecem moderadamente concentrados em torno de fabricantes de equipamentos originais europeus e japoneses estabelecidos que competem em profundidade de software, estabilidade de processo e alcance de serviço. O campo mais amplo é muito mais fragmentado porque fornecedores chineses, indianos e do Leste Europeu competem em contas sensíveis ao preço e de médio porte, oferecendo prazos de entrega mais curtos e amplitude de produto em expansão. Essa combinação torna difícil dominar o mercado de máquinas e equipamentos de corte apenas com hardware. Também aumenta a pressão sobre os fornecedores de médio porte que se situam entre marcas premium e concorrentes agressivos de menor custo.

Os fornecedores chineses não estão mais competindo apenas em preço, e isso está mudando o comportamento do mercado de máquinas e equipamentos de corte nas regiões de exportação. A Han's Laser entregou um sistema de laser de fibra de grande formato de duplo pórtico de 40 kW em abril de 2026, com uma área de trabalho padrão de 13 m por 3 m e capacidade de atualização futura para acima de 60 kW, sinalizando um teto técnico mais elevado em aplicações de chapas pesadas. A TRUMPF está respondendo com sistemas de tubos de maior produtividade e uma abordagem de fabricação local para local para a América do Norte, o que fortalece a capacidade de resposta e o posicionamento do produto. A parceria da Bystronic com a SSAB em julho de 2025 também mostra que a estratégia dos fornecedores está se estendendo à compatibilidade com materiais de baixa emissão e às necessidades de descarbonização dos clientes, em vez de permanecer limitada apenas à velocidade de corte.

A diferenciação no mercado de máquinas e equipamentos de corte também está se abrindo em nichos onde a regulamentação ou a complexidade do processo eleva as barreiras de entrada. A plataforma de jato de água NX Pro da Flow International, com reciclagem automatizada de abrasivo e custos anuais de consumíveis e descarte até 50% menores, visa exatamente o ponto onde a pressão de conformidade e a economia operacional se cruzam. O cartucho HyPilot da Hypertherm de junho de 2026 é outro exemplo, pois uma vida útil mais longa do consumível ajuda a construir receita recorrente e maior fidelização do cliente em aplicações de plasma robótico. Os fornecedores que conseguem combinar hardware, consumíveis, automação, software e prontidão para conformidade estão ganhando uma posição mais defensável do que aqueles que competem apenas no preço base da máquina. É por isso que o mercado de máquinas e equipamentos de corte provavelmente permanecerá fragmentado no geral, mesmo à medida que a parte mais avançada do campo se torna mais exigente e mais difícil para concorrentes menores acompanharem.

Líderes do Setor de Máquinas e Equipamentos de Corte

TRUMPF

Bystronic

Amada

Prima Power

Han's Laser

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A TRUMPF introduziu o TruLaser Tube 7000 de última geração para o mercado norte-americano com 9 kW de potência de laser e gás de corte de nitrogênio, alcançando até 30% maior produtividade e até 150% maiores taxas de avanço em aço carbono. O sistema também está planejado para produção doméstica nos Estados Unidos sob a estratégia de fabricação local para local da TRUMPF, visando fabricadores nos setores de equipamentos de construção, automotivo, aeroespacial e maquinário agrícola.

- Maio de 2026: A TRUMPF lançou comercialmente o bocal X-Blast 2.0 em combinação com a tecnologia de conformação de feixe BrightLine Speed, permitindo que o ar comprimido substitua o nitrogênio em operações de corte a laser de conformação a quente automotiva em regime 24/7, reduzindo os custos de corte em 75% e os custos gerais dos componentes em até 20%, uma resposta direta à pressão de custos operacionais nas cadeias de suprimentos de primeiro nível automotivo.

- Abril de 2026: A Han's Laser entregou um sistema de corte a laser de fibra de grande formato de duplo pórtico de 40 kW com uma área de trabalho padrão de 13 m × 3 m, expansível para 26 m a 30 m e com capacidade de atualização futura para acima de 60 kW, para clientes de processamento de chapas pesadas no exterior. A entrega marca um progresso comercial significativo na expansão do mercado global de alta potência da Han's Laser além de sua base doméstica.

- Março de 2026: A Han's Laser entregou sua primeira máquina de corte a laser de tubos de serviço pesado de diâmetro ultragrande WTX15055T, capaz de processar tubos de até 550 mm de diâmetro com um sistema automatizado de carregamento e descarregamento de 15 metros. O sistema visa ambientes de fabricação offshore, petroquímica e construção naval, onde estabilidade, precisão e automação são operacionalmente essenciais.

Escopo do Relatório do Mercado Global de Máquinas e Equipamentos de Corte

O Relatório do Mercado de Máquinas e Equipamentos de Corte é Segmentado por Aplicação (Chapa Metálica, Tubo e Cano, e Outros), por Tecnologia (Laser, Plasma, e Outros), por Nível de Automação (Manual, Semiautomatizado, Robótico/Totalmente Automatizado), por Indústria do Usuário Final (Automotivo, Aeroespacial e Defesa, e Outros) e por Geografia (América do Norte, Europa, Ásia-Pacífico, e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Laser | Fibra |

| CO₂ | |

| Estado Sólido / Outros | |

| Plasma | Alta Definição |

| Convencional | |

| Jato de Água | Abrasivo |

| Puro | |

| Chama / Oxicombustível | |

| Ultrassônico e Emergentes |

| Manual |

| Semiautomatizado |

| Robótico / Totalmente Automatizado |

| Automotivo |

| Aeroespacial e Defesa |

| Elétrico e Eletrônico |

| Construção e Infraestrutura |

| Oficinas de Fabricação de Metal |

| Construção Naval |

| Energia e Geração de Energia |

| Outros (Dispositivos Médicos, etc.) |

| Metais Ferrosos |

| Metais Não Ferrosos |

| Compósitos |

| Vidro/Cerâmica/Pedra |

| Outros (Polímeros/Plásticos/Madeira, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Laser | Fibra |

| CO₂ | ||

| Estado Sólido / Outros | ||

| Plasma | Alta Definição | |

| Convencional | ||

| Jato de Água | Abrasivo | |

| Puro | ||

| Chama / Oxicombustível | ||

| Ultrassônico e Emergentes | ||

| Por Nível de Automação | Manual | |

| Semiautomatizado | ||

| Robótico / Totalmente Automatizado | ||

| Por Setor de Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Elétrico e Eletrônico | ||

| Construção e Infraestrutura | ||

| Oficinas de Fabricação de Metal | ||

| Construção Naval | ||

| Energia e Geração de Energia | ||

| Outros (Dispositivos Médicos, etc.) | ||

| Por Tipo de Material | Metais Ferrosos | |

| Metais Não Ferrosos | ||

| Compósitos | ||

| Vidro/Cerâmica/Pedra | ||

| Outros (Polímeros/Plásticos/Madeira, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 do mercado de máquinas e equipamentos de corte?

O setor tem previsão de atingir 42,61 bilhões de USD até 2031, crescendo a partir de 35,84 bilhões de USD em 2026 a um CAGR de 3,52%.

Qual aplicação está crescendo mais rapidamente até 2031?

Tubo e Cano é o segmento de aplicação de crescimento mais rápido, com um CAGR projetado de 4,1% até 2031.

Qual tecnologia lidera a receita atual?

A tecnologia a laser liderou em 2025 com uma participação de receita de 41,7%, sustentada por maior eficiência e uso mais amplo em trabalhos de fabricação exigentes.

Qual grupo de usuário final oferece a perspectiva de crescimento mais forte?

Aeroespacial e Defesa apresenta a perspectiva de crescimento de usuário final mais forte, com um CAGR projetado de 5,2% até 2031.

Qual região é a maior e de crescimento mais rápido atualmente?

A Ásia-Pacífico deteve 47,7% da receita em 2025 e também deve crescer mais rapidamente, com um CAGR de 4,4% até 2031.

Qual é a principal restrição nos próximos dois anos?

As tarifas voláteis de eletricidade inflacionam os custos operacionais para oficinas de laser com potência acima de 15 kW, atrasando as atualizações de frota até que os preços de energia se estabilizem.

Página atualizada pela última vez em: