Tamanho e Participação do Mercado de Centros de Usinagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Usinagem por Mordor Intelligence

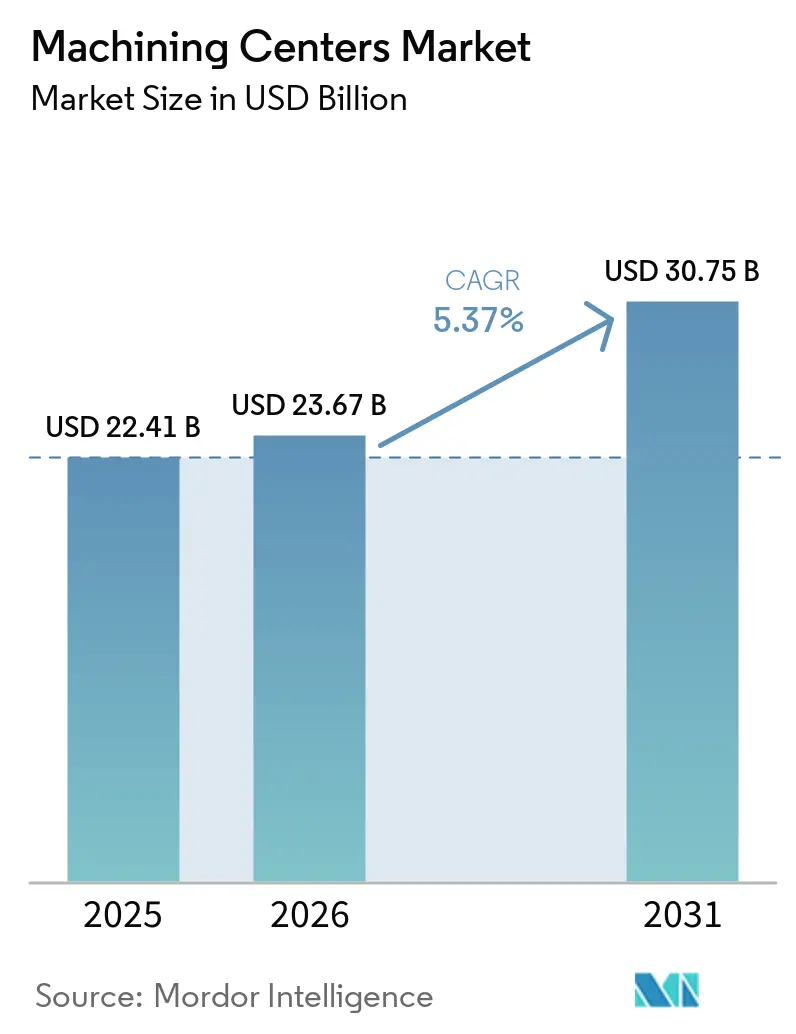

O tamanho do Mercado de Centros de Usinagem deve se expandir de USD 22,41 bilhões em 2025 e USD 23,67 bilhões em 2026 para USD 30,75 bilhões até 2031, registrando um CAGR de 5,37% entre 2026 e 2031.

Os gastos de capital permanecem sólidos à medida que os programas aeroespaciais, de defesa e de energia avançam para taxas de produção mais elevadas e exigem capacidade confiável de múltiplos eixos, o que sustenta uma entrada de pedidos estável no mercado de centros de usinagem. Os fabricantes de dispositivos médicos estão se alinhando ao Regulamento do Sistema de Gestão da Qualidade da FDA em 2026, que eleva os padrões de documentação e precisão e incentiva atualizações para plataformas verticais e de 5 eixos com capacidade sub-micrométrica. A eletrificação das frotas de veículos e a expansão dos híbridos criam uma ampla gama de necessidades de usinagem de alumínio em carcaças de baterias, alojamentos de motores e componentes térmicos, impulsionando a demanda de curto prazo por linhas horizontais e de multitarefa. A manufatura contratada também está ampliando capacidade à medida que a complexidade de fornecimento aumenta e o reshoring direciona mais trabalho para células flexíveis e prontas para automação. Essas mudanças reforçam coletivamente um perfil de crescimento equilibrado para o mercado de centros de usinagem ao longo do período de previsão.

Principais Conclusões do Relatório

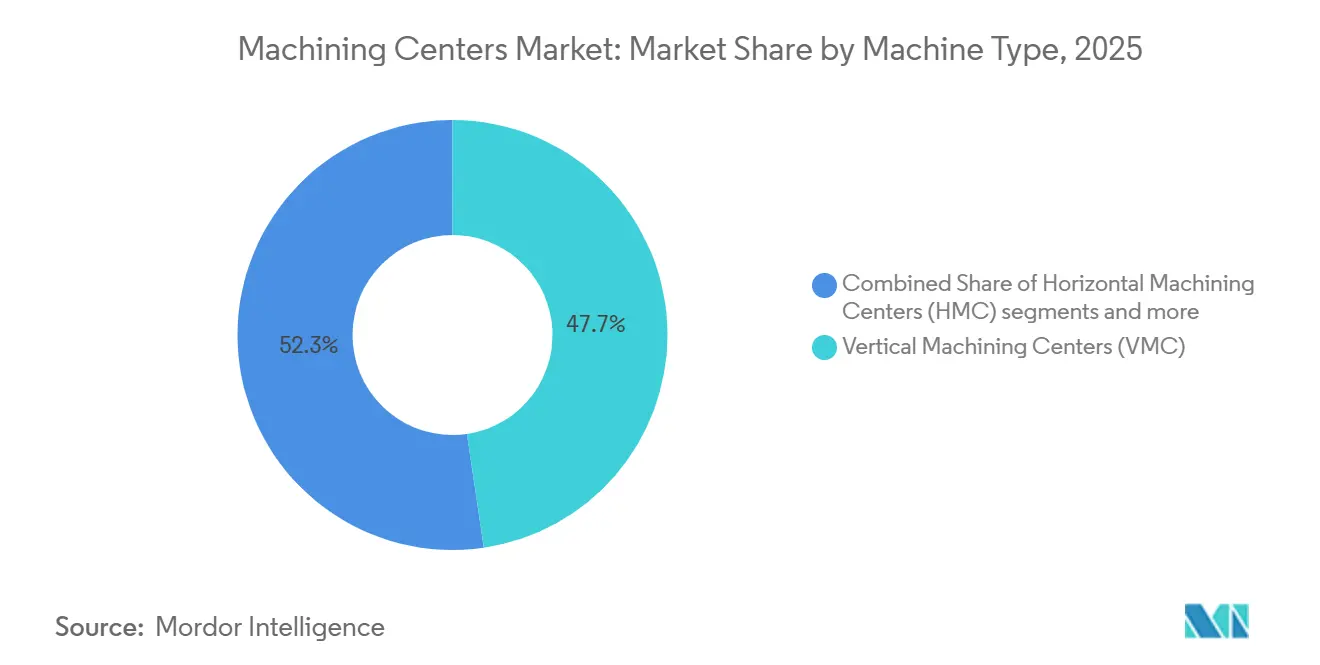

- Por tipo de máquina, os centros de usinagem verticais lideraram com 47,68% de participação no tamanho do mercado de centros de usinagem em 2025, enquanto as configurações universais e de 5 eixos devem se expandir a um CAGR de 6,12% até 2031.

- Por configuração de eixo, os sistemas de 3 eixos detinham 52,34% de participação em 2025, com os de 5 eixos e acima avançando a um CAGR de 6,78% até 2031.

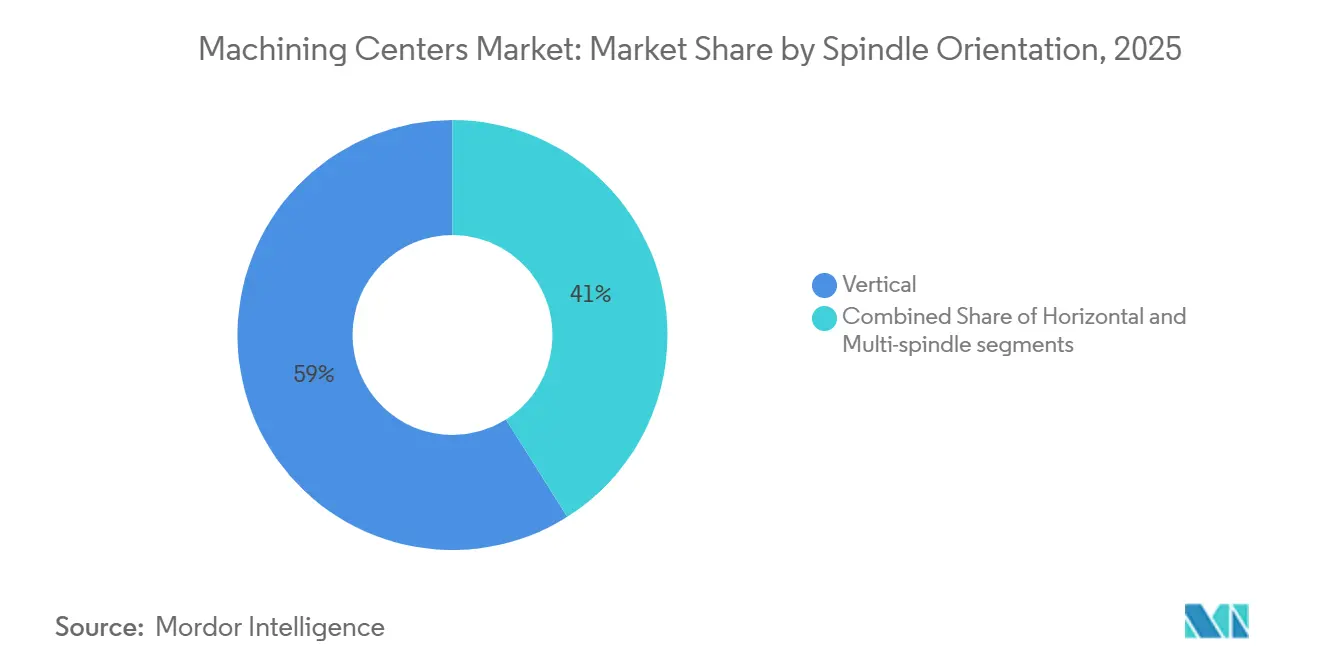

- Por orientação do fuso, as configurações verticais responderam por 58,97% da participação no mercado de centros de usinagem em 2025, e as arquiteturas de múltiplos fusos estão crescendo a um CAGR de 7,34% até 2031.

- Por tipo de estrutura, os projetos do tipo coluna representaram 43,12% das instalações em 2025, enquanto as máquinas do tipo pórtico devem crescer a um CAGR de 6,43% até 2031.

- Por usuário final, o setor automotivo capturou 36,78% de participação em 2025, e o aeroespacial e de defesa é o de crescimento mais rápido, com um CAGR de 7,89% até 2031.

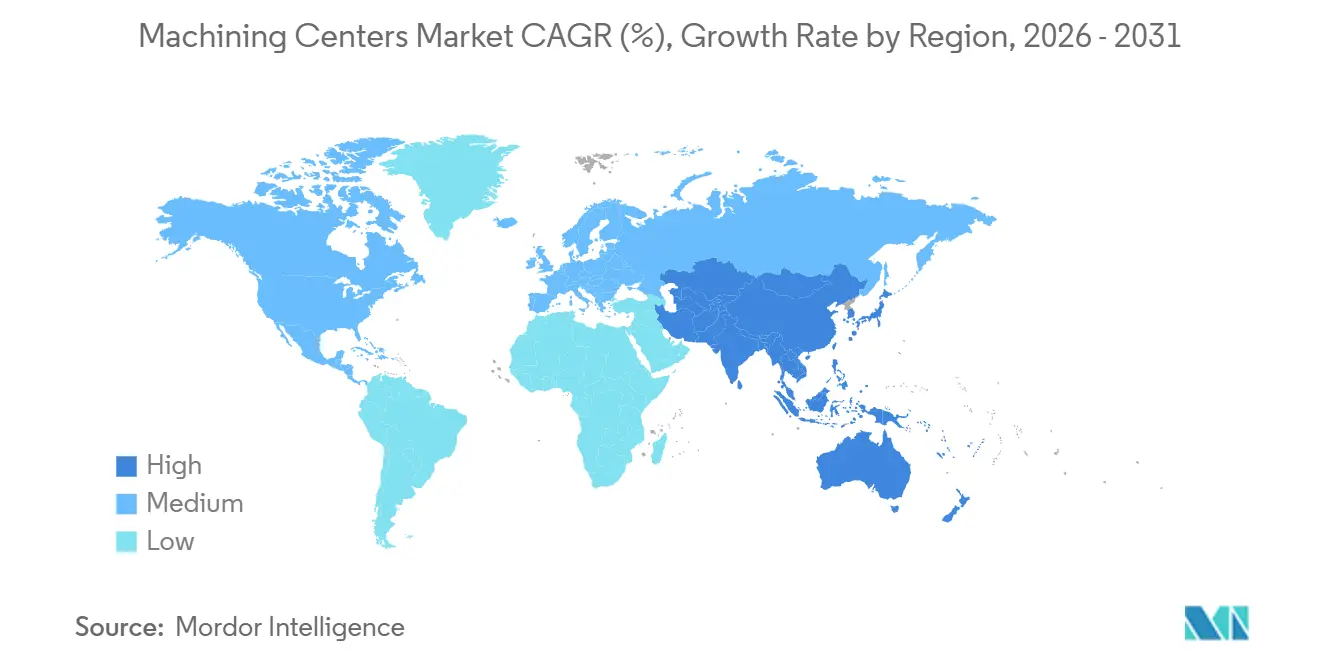

- Por geografia, a Ásia-Pacífico respondeu por 54,69% do consumo global em 2025, com perspectiva de CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Centros de Usinagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Capacidade de Fabricação de Componentes Aeroespaciais | +0.9% | Global, concentrado na América do Norte (defesa dos EUA, aviação comercial), Europa (cadeia de fornecimento da Airbus), Ásia-Pacífico (centros de MRO) | Médio prazo (2 a 4 anos) |

| Requisitos de Precisão na Fabricação de Dispositivos Médicos | +0.6% | Global, particularmente América do Norte (jurisdição da FDA), Europa (marcação CE), com extensão à Índia e à manufatura contratada da ASEAN | Médio prazo (2 a 4 anos) |

| Produção de Componentes de Trem de Força para Veículos Elétricos | +1.1% | Global, mais forte na China, América do Norte, Europa, emergindo na Índia | Curto prazo (≤ 2 anos) |

| Crescimento do Setor de Moldes e Matrizes em Mercados Emergentes | +0.7% | Núcleo da APAC (China, Índia, Vietnã, Tailândia), extensão para o Oriente Médio e África e América Latina | Médio prazo (2 a 4 anos) |

| Demanda de Substituição de Frotas Envelhecidas de Máquinas-Ferramenta | +0.8% | Global, aguda na América do Norte e Europa (base instalada dos anos 1990 a 2000), moderada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Terceirização da Manufatura Contratada por OEMs | +0.9% | Global, com concentração no nearshoring da América do Norte, México, Europa Central e fornecedores de Nível 2/3 da ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Fabricação de Componentes Aeroespaciais

Os programas aeroespaciais estão avançando com investimentos de capacidade plurianuais que elevam a demanda por plataformas de usinagem horizontais e de 5 eixos. A Pratt & Whitney comprometeu USD 200 milhões em suas operações em Columbus, Geórgia, para aumentar a produção de discos de compressores e turbinas em 30% até 2028, o que está diretamente ligado às taxas de produção dos motores Geared Turbofan e F135 e favorece linhas horizontais de 5 eixos e de serviço pesado com capacidade para titânio e níquel[1]Raytheon Technologies, "RTX's Pratt & Whitney Broadens Manufacturing Capabilities with $200 Million Investment in Columbus, Georgia," Raytheon Media Relations, raytheon.mediaroom.com. A Karman Space & Defense está quadruplicando a produção de sistemas de lançamento e dobrando a produção de bocais de motores de foguete sólido por meio de um novo centro de usinagem automatizado em Salt Lake City, com previsão de operação no quarto trimestre de 2026, o que exigirá usinagem metálica de alto rendimento integrada com inspeção automatizada. A expansão da Honeywell em Olathe, Kansas, está construindo profundidade na fabricação doméstica de eletrônicos para aviônica e montagens de placas de circuito impresso, reforçando a manufatura de precisão localizada em toda a cadeia de valor dos sistemas de voo. A ampliação dessa capacidade requer células de múltiplos eixos, automação de paletes e gerenciamento térmico consistente para estabilizar a tolerância em avanços e velocidades mais elevados, o que é uma prioridade nos clusters aeroespaciais da América do Norte e da Europa. Esses investimentos estabelecem uma janela de impacto de 2 a 4 anos que se alinha com o comissionamento, a validação de processos e a prontidão de taxas, o que, por sua vez, sustenta a demanda de curto prazo no mercado de centros de usinagem.

Requisitos de Precisão na Fabricação de Dispositivos Médicos

O Regulamento do Sistema de Gestão da Qualidade de 2026 eleva o padrão de rastreabilidade e controle de processos para fabricantes de dispositivos médicos, o que aumenta a necessidade de usinagem sub-micrométrica e medição em processo. O regulamento se alinha aos princípios da ISO e atualiza dezenas de seções do 21 CFR, o que consolida sistemas de qualidade e documentação que dependem de processos de usinagem estáveis. As adições de capacidade sustentam a tendência, com novas salas limpas e ambientes de produção conformes sendo instalados para atender peças e montagens de precisão para aplicações médicas. Os investimentos em compensação térmica, ciclos de apalpação e validação por gêmeo digital estão se difundindo para reduzir refugos e para passar em auditorias com resultados de usinagem consistentes e verificáveis. Esse impulsionador é mais forte nos Estados Unidos sob a jurisdição da FDA e se estende à Europa sob a marcação CE, com efeito crescente na Índia e nos centros de manufatura contratada da ASEAN que atendem OEMs multinacionais. O prazo de impacto de 2 a 4 anos corresponde aos ciclos de certificação e aos prazos de entrega de equipamentos, o que mantém o pipeline médico favorável para o mercado de centros de usinagem.

Produção de Componentes de Trem de Força para Veículos Elétricos

A eletrificação de veículos está deslocando as cargas de trabalho de usinagem de blocos de motor para carcaças de baterias, alojamentos de motores e hardware de gerenciamento térmico, o que favorece células horizontais rápidas e centros de multitarefa. A EPA relata que a produção combinada de BEV e PHEV atingiu aproximadamente 10% da produção de veículos leves dos EUA em 2024 e deve subir para 12% em 2025, enquanto a participação dos híbridos atingiu 19%, o que cria demanda de usinagem para estruturas de alumínio e componentes térmicos[2]U.S. Environmental Protection Agency, "The 2025 EPA Automotive Trends Report: Fuel Economy, and Technology Since 1975," EPA, epa.gov. As métricas de custo de baterias em 2025 caíram para faixas de USD 128 a 133 por kWh nos conjuntos de dados dos EUA, o que sustenta as tendências de adoção e os planos de capacidade que se refletem nos requisitos de usinagem de Nível 1 e Nível 2. A General Motors anunciou um programa de investimento de USD 4 bilhões em plantas nos Estados Unidos em 2025-2026 para aumentar a produção doméstica de veículos de combustão interna e elétricos, com a capacidade de VE sendo priorizada na Fábrica ZERO e em outros locais, o que catalisa pedidos de células horizontais com paletização e metrologia integrada. Na América do Norte e na Europa, a reconfiguração está em andamento em OEMs e fornecedores de Nível à medida que os programas de VE e híbridos se expandem, o que comprime os prazos de entrega para centros de usinagem com recursos prontos para automação. Essa janela de curto prazo de dois anos é favorável ao mercado de centros de usinagem à medida que as mudanças no mix de trem de força exigem tempos de ciclo rápidos e consolidação de processos.

Crescimento do Setor de Moldes e Matrizes em Mercados Emergentes

A capacidade de ferramental na Ásia está se expandindo com células de usinagem de precisão adicionais para atender bens de consumo, interiores automotivos e eletrônicos. No final de 2025 e início de 2026, novas instalações e expansões com equipamentos CNC avançados e capacidade de elevação foram comissionadas para aumentar a produção de moldes de fundição sob pressão para os setores automotivo e outros. A localização de máquinas de moldagem por injeção também está crescendo, com novas plantas na China adicionando área de produção e capacidade de P&D para atender clientes de embalagens, médicos e automotivos, o que induz demanda upstream por centros de usinagem que produzem bases de moldes, cavidades e eletrodos. Os dados de comércio dos Estados Unidos para 2025 refletiram exportações mensais de moldes próximas a USD 42 milhões, embora os volumes tenham caído 33,7% no acumulado do ano até setembro devido à dinâmica de preços e pressões de custos de insumos, o que reforça a lacuna de competitividade de custos que favorece os fabricantes de ferramental da APAC e impulsiona estratégias de localização. O período de impacto de médio prazo se alinha com os ciclos de validação de projetos de moldes e o comissionamento de capacidade em toda a APAC e regiões adjacentes. Esses movimentos orientam compras constantes de VMCs de 3 eixos e 5 eixos com fusos de alta velocidade para acabamento de eletrodos e trabalho de cavidades com superfície espelhada, o que sustenta a demanda no mercado de centros de usinagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras de Alto Investimento de Capital para Pequenas Oficinas | -0.5% | Global, aguda na América do Norte e Europa onde os custos de financiamento são elevados; moderada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de Operadores e Programadores CNC Qualificados | -0.7% | Global, mais grave na América do Norte e Europa (força de trabalho envelhecida); emergindo na Ásia-Pacífico à medida que a automação se acelera | Curto prazo (≤ 2 anos) |

| Longos Prazos de Entrega de Fabricantes Japoneses e Alemães | -0.3% | Global, impactando todas as regiões dependentes de centros de usinagem importados de alto padrão | Médio prazo (2 a 4 anos) |

| Incerteza Econômica Adiando Compras de Equipamentos de Capital | -0.6% | Global, com efeitos pronunciados em setores cíclicos (automotivo, equipamentos de construção); moderado em setores ligados à defesa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Operadores e Programadores CNC Qualificados

As vagas abertas para usinadores e programadores CNC continuam a pesar sobre o rendimento, o que limita a velocidade com que as plantas podem ampliar trabalhos complexos. Fontes do setor estimam uma lacuna significativa até 2030 nos Estados Unidos à medida que as aposentadorias acompanham o ritmo da demanda, enquanto os ciclos de treinamento curtos não conseguem cobrir totalmente as habilidades necessárias para programação de múltiplos eixos, configuração e inspeção. O tempo para atingir proficiência é medido em anos para funções avançadas de CAM, o que não se alinha com os ciclos de entrega trimestrais e cria gargalos recorrentes em programas de operação sem luz. Os fabricantes maiores frequentemente fazem parcerias com faculdades técnicas e oferecem salários mais altos, o que pode atrair talentos das pequenas oficinas e intensificar o atrito na contratação. O efeito líquido é tempo ocioso em ativos de múltiplos eixos caros e adoção mais lenta da consolidação de processos quando as equipes não conseguem suportar programação e configuração em todos os turnos. Essa restrição é mais aguda na América do Norte e na Europa e está se espalhando na APAC à medida que os projetos de automação elevam os requisitos básicos de habilidades, o que mantém isso como um obstáculo de curto prazo para o mercado de centros de usinagem.

Incerteza Econômica Adiando Compras de Equipamentos de Capital

Os fabricantes estão reavaliando os cronogramas de equipamentos à medida que a inflação de materiais, as tarifas e a incerteza política complicam o cálculo do ROI para equipamentos de capital. Em 2025-26, 98% dos líderes de manufatura relataram pressões de custos de materiais afetando as estratégias de fornecimento, e 71% citaram a geopolítica como um fator no planejamento de longo prazo da cadeia de suprimentos, o que resulta em um comportamento de gastos de capital mais cauteloso. A mitigação de tarifas também se tornou generalizada, com quase todos os entrevistados tomando medidas para neutralizar os impactos, o que pode deslocar decisões de compra e janelas de financiamento. As células de nível básico podem produzir retornos em menos de um a dois anos sob alta utilização, mas essas premissas se enfraquecem quando a demanda diminui ou as taxas de faturamento caem, e os investimentos em 5 eixos de alta velocidade exigem carregamento disciplinado e tempo de atividade para atingir os retornos-alvo. Esses ventos contrários são proeminentes em setores cíclicos ligados à demanda do consumidor e à construção, enquanto o trabalho ligado à defesa mostrou mais resiliência devido a contratos plurianuais. A postura provavelmente manterá alguns pedidos adiados para ciclos de planejamento posteriores, o que modera o potencial de alta de curto prazo para o mercado de centros de usinagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Centros Verticais Ancoram o Volume Enquanto os de 5 Eixos Comandam o Crescimento Premium

Os centros de usinagem verticais detinham 47,68% da participação no mercado de centros de usinagem em 2025, enquanto as máquinas universais e de 5 eixos devem se expandir a um CAGR de 6,12% até 2031. As configurações verticais dominam o trabalho de alto volume para ambientes automotivos e de oficinas porque o acesso a ferramentas, a evacuação de cavacos e a ergonomia suportam trocas rápidas. As recentes introduções de 5 eixos verticais também impulsionam velocidades de fuso mais altas, melhor rigidez e ciclos de tecnologia mais abrangentes, o que amplia o conjunto de peças que podem ser consolidadas em uma única plataforma. Os centros de usinagem horizontais permanecem a segunda maior categoria e são preferidos para automação paletizada e corte pesado, o que favorece seu uso em trem de força, peças estruturais aeroespaciais e componentes prismáticos maiores. Os centros de multitarefa que integram torneamento e fresamento reduzem as configurações, melhoram a integridade geométrica e ajudam as plantas a lidar com restrições de mão de obra ao compactar rotas de processo em fluxos de trabalho de máquina única.

Em programas de maior mix e menor volume, os 5 eixos verticais com apalpação e monitoramento de ferramentas permitem trocas rápidas de famílias de peças e controle de contaminação, enquanto os horizontais vinculados a sistemas de manufatura flexível garantem rendimento previsível. As mudanças de projeto de OEM que aumentam a complexidade de contorno, paredes finas e recursos integrados são um catalisador para o dimensionamento superior de universais e 5 eixos no mercado de centros de usinagem. Ganhos adicionais são prováveis à medida que a validação por gêmeo digital e a medição na máquina aceleram os ciclos de aprovação do primeiro artigo, e à medida que novos sistemas de gerenciamento de fluido de corte melhoram a vida útil da ferramenta e o acabamento superficial. Esse mix favorece fornecedores com portfólios de automação mais profundos, opções de fuso correspondentes às famílias de materiais e suítes de software que podem ser implantadas em frotas no mercado de centros de usinagem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Configuração de Eixo: Volume de 3 Eixos Contrasta com o Imperativo de Precisão dos 5 Eixos

O segmento de 3 eixos respondeu por 52,34% da participação no mercado de centros de usinagem em 2025, enquanto os sistemas de 5 eixos e acima devem avançar a um CAGR de 6,78% até 2031. As plataformas de três eixos continuam sendo o cavalo de batalha para muitas peças prismáticas e apresentam uma barreira de capital menor para oficinas focadas em usinagem geral, protótipos e fixações, o que sustenta sua prevalência contínua. O crescimento na extremidade premium é guiado por peças que necessitam de movimento simultâneo de 5 eixos para manter a continuidade da superfície e reduzir o tempo de ciclo sem reposicionamento. Os avanços em eixos rotativos de acionamento direto, funções RTCP e contorno de maior velocidade permitem melhor qualidade de superfície em superfícies complexas, o que é uma prioridade para aplicações aeroespaciais, médicas e automotivas de alto padrão.

Recursos de produtividade como trocadores de paletes integrados, matrizes de ferramentas mais robustas e capacidades de manutenção preditiva estão se tornando padrão em células de 5 eixos, o que sustenta as ambições de operação sem luz e maior utilização do fuso. Soluções integradas que oferecem tempos rápidos de cavaco a cavaco e usinagem completa de 6 faces podem recuperar milhares de horas anualmente em oficinas de alto mix, um resultado atraente à medida que a mão de obra permanece escassa. Isso posiciona a adoção de 5 eixos para continuar sua escalada constante, particularmente onde os sistemas de qualidade e auditorias mais rigorosas exigem mais controle de processo em todo o mercado de centros de usinagem. À medida que mais fornecedores de Nível consolidam processos, o tamanho do mercado de centros de usinagem vinculado a configurações de eixo avançadas deve se beneficiar de demanda sustentada adjacente a produtos regulamentados e de segurança crítica.

Por Orientação do Fuso: Dominância Vertical Encontra o Impulso de Produtividade de Múltiplos Fusos

A orientação vertical do fuso respondeu por uma participação de 58,97% em 2025, enquanto as configurações de múltiplos fusos estão no caminho para um CAGR de 7,34% até 2031. Os verticais continuam sendo o padrão para muitas peças prismáticas porque os operadores podem carregar, inspecionar e redefinir rapidamente, e o fluxo de cavacos assistido pela gravidade melhora a estabilidade para muitos materiais. Os horizontais atendem a cortes pesados e se integram bem com sistemas de paletes, o que aumenta a utilização do fuso e estabiliza o fluxo em células automatizadas; as recentes introduções horizontais reduziram o tempo de ciclo e o consumo de energia, o que ajuda a atingir metas de energia e custo. As máquinas de múltiplos fusos estão crescendo em aplicações automotivas e hidráulicas de alto volume porque as operações paralelas comprimem os tempos de ciclo e sustentam as metas de produção onde as linhas operam com alta utilização.

A convergência entre a arquitetura do fuso e a automação continua sendo uma alavanca de produtividade no mercado de centros de usinagem. As linhas horizontais combinadas com carregadores de pórtico ou robóticos reduzem o desperdício de troca e permitem mais horas sem supervisão, enquanto as plataformas verticais de multitarefa com suporte de ciclo inteligente reduzem a dependência do operador. Essa tendência é reforçada por projetos de fuso energeticamente eficientes e sistemas regenerativos que sustentam as metas de sustentabilidade corporativa. O efeito líquido é um aumento gradual na adoção de sistemas de múltiplos fusos e horizontais em ambientes de alto volume, com os verticais mantendo uma grande base instalada em oficinas.

Análise Geográfica

A Ásia-Pacífico respondeu por 54,69% do consumo global em 2025 e deve crescer a um CAGR de 7,12% até 2031, impulsionada pela forte expansão industrial e profundidade manufatureira. A China continua a ampliar tanto as importações quanto as exportações, superando a Alemanha com uma participação de 19% nas exportações globais de máquinas-ferramenta no primeiro semestre de 2025, refletindo o crescimento das capacidades domésticas ao lado da demanda por sistemas de alta precisão. As importações continuam lideradas pelo Japão, Alemanha e Taiwan, destacando a dependência contínua de horizontais avançados e máquinas de 5 eixos. Ao mesmo tempo, novas plantas na China estão expandindo a capacidade de produção de médio a alto padrão, reforçando a base manufatureira da região.

A Índia está fortalecendo sua posição por meio de apoio político, como os esquemas de Incentivo Vinculado à Produção e programas de bens de capital, que estão expandindo o mercado endereçável para a manufatura de precisão. O esquema PLI Auto e os projetos de bens de capital aprovados estão apoiando o desenvolvimento de capacidades, centros de excelência e infraestrutura de testes. Esse impulso político, combinado com foco no desenvolvimento de habilidades, está permitindo que a Índia avance para componentes e montagens de maior valor. Juntamente com a China, essas tendências posicionam a Ásia-Pacífico como o principal motor de crescimento para o mercado de centros de usinagem.

A América do Norte ganhou forte impulso em 2025, sustentada pelo reshoring aeroespacial, de defesa e automotivo, com pedidos recordes de tecnologia de manufatura dos EUA sinalizando capacidade apertada e demanda de curto prazo. A Europa, liderada pela Alemanha e Itália, continua a se beneficiar de uma base industrial sofisticada e ciclos de capex orientados pela sustentabilidade, enquanto a consolidação aprimora as capacidades dos OEMs. O Oriente Médio e a África estão gradualmente se expandindo por meio da diversificação e investimentos em energia, embora a dependência de máquinas-ferramenta importadas permaneça alta. No geral, a Ásia-Pacífico ancora o crescimento, enquanto a América do Norte e a Europa fornecem demanda estável em setores de alto valor e regulamentados.

Cenário Competitivo

A fragmentação continua a definir o mercado de centros de usinagem, com uma ampla mistura de OEMs globais, especialistas regionais e players de nicho competindo em setores e geografias. Apesar da consolidação seletiva, os clientes ainda dependem de fornecedores diversos com base nas necessidades de aplicação, proximidade de serviço e equilíbrio custo-desempenho. A concorrência permanece focada em estabilidade térmica, eficiência energética e integração digital, juntamente com a capacidade de fornecer sistemas flexíveis e prontos para automação. Isso garante que nenhum grupo único de players domine o cenário do mercado.

As aquisições recentes refletem expansão de portfólio em vez de consolidação estrutural. A aquisição da HELLER pela DN Solutions e a compra da LiCON pela MODIG aprofundam a capacidade tecnológica e o alcance regional, particularmente em aeroespacial, semicondutores e manufatura de alto volume. No entanto, esses movimentos ocorrem dentro de um ecossistema ainda altamente competitivo onde múltiplos players estabelecidos e emergentes continuam a operar. Como resultado, a base de fornecedores permanece ampla e competitiva em todas as regiões.

A diferenciação tecnológica continua sendo a principal alavanca competitiva em todos os níveis de players. DMG MORI e Okuma estão avançando em projetos energeticamente eficientes, diagnósticos baseados em IA e capacidades de gêmeo digital para suportar produtividade e operações sem supervisão. Ao mesmo tempo, os fornecedores estão se concentrando em atualizações modulares, soluções de retrofit e modelos de serviço que reduzem os custos iniciais para fabricantes menores. Essa ênfase em inovação, acessibilidade e valor ao longo do ciclo de vida reforça a natureza fragmentada e competitiva do mercado.

Líderes do Setor de Centros de Usinagem

DMG MORI

Yamazaki Mazak

Okuma Corporation

Haas Automation

Makino Milling Machine

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: DMG MORI CO., LTD. e a Universidade de Tóquio estabeleceram o Centro de Pesquisa em Transformação de Usinagem (MX Center) dentro da Escola de Pós-Graduação em Engenharia, com vigência a partir de 1º de abril de 2026. O centro tem como objetivo consolidar as máquinas-ferramenta em uso globalmente de cinco milhões para um milhão de unidades até 2050 por meio de integração de processos, automação e digitalização, financiado por doações da DMG MORI ao Fundo da Universidade de Tóquio. A pesquisa se concentra em corte, retificação, manufatura aditiva, gêmeos digitais e aplicações em energia, aeroespacial, médico e setores de semicondutores.

- Março de 2026: A DMG MORI lançou os centros de usinagem verticais controlados por 5 eixos NMV 3000/5000 DCG de 2ª Geração, apresentando uma melhoria de 49% na rigidez do eixo Y (somente NMV 5000), fusos de 5 eixos de alta velocidade speedMASTER atingindo 20.000 rpm (30.000 rpm opcional), redução de 17% no tempo de ciclo e taxas de evacuação de cavacos de alumínio 2,67 vezes maiores em comparação com os modelos anteriores. O opcional Gear Production+ consolida o processamento de engrenagens desde a geração de dentes bruta até a retificação em uma única máquina. A série tem como alvo os setores de aviação, aeroespacial, fabricação de moldes, semicondutores e mobilidade.

- Janeiro de 2026: A DN Solutions, o terceiro maior fabricante de máquinas-ferramenta do mundo, concluiu a aquisição do fabricante alemão de máquinas-ferramenta de alto padrão HELLER, pendente de aprovações regulatórias na Alemanha, nos Estados Unidos e no Reino Unido. Espera-se que a parceria estratégica impulsione as vendas consolidadas para aproximadamente EUR 2 bilhões (USD 2,2 bilhões) e produza mais de 13.400 máquinas anualmente, expandindo significativamente a gama de soluções em semicondutores, aeroespacial e setores de duplo uso, ao mesmo tempo em que aprimora a rede de serviços na Europa e na América do Norte.

Escopo do Relatório Global do Mercado de Centros de Usinagem

O Relatório do Mercado de Centros de Usinagem é Segmentado por Tipo de Máquina (Centros de Usinagem Horizontais e mais), por Configuração de Eixo (3 Eixos e mais), por Orientação do Fuso (Horizontal, Vertical e mais), por Tipo de Estrutura (Tipo Coluna, Tipo Pórtico e mais), por Setor do Usuário Final (Automotivo, Energia e mais) e por Geografia (América do Norte, Europa e mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Centros de Usinagem Horizontais (HMC) |

| Centros de Usinagem Verticais (VMC) |

| Centros de Usinagem Universais e de 5 Eixos |

| Centros de Usinagem de Multitarefa (MTM) |

| Outros (Centros do Tipo Pórtico e Ponte, Centros de Torneamento e Fresamento) |

| 3 Eixos |

| 4 Eixos |

| 5 Eixos e Acima |

| Horizontal |

| Vertical |

| Múltiplos Fusos |

| Tipo Coluna |

| Tipo Pórtico |

| Mesa Móvel |

| Automotivo |

| Aeroespacial e Defesa |

| Energia (Petróleo e Gás, Renováveis) |

| Dispositivos Médicos |

| Fabricação de Moldes e Matrizes |

| Outros (Manufatura Geral, Oficinas, Eletrônicos, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Máquina | Centros de Usinagem Horizontais (HMC) | |

| Centros de Usinagem Verticais (VMC) | ||

| Centros de Usinagem Universais e de 5 Eixos | ||

| Centros de Usinagem de Multitarefa (MTM) | ||

| Outros (Centros do Tipo Pórtico e Ponte, Centros de Torneamento e Fresamento) | ||

| Por Configuração de Eixo | 3 Eixos | |

| 4 Eixos | ||

| 5 Eixos e Acima | ||

| Por Orientação do Fuso | Horizontal | |

| Vertical | ||

| Múltiplos Fusos | ||

| Por Tipo de Estrutura | Tipo Coluna | |

| Tipo Pórtico | ||

| Mesa Móvel | ||

| Por Setor do Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Energia (Petróleo e Gás, Renováveis) | ||

| Dispositivos Médicos | ||

| Fabricação de Moldes e Matrizes | ||

| Outros (Manufatura Geral, Oficinas, Eletrônicos, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de centros de usinagem e o CAGR projetado até 2031?

O tamanho do mercado de centros de usinagem é de USD 23,67 bilhões em 2026 e deve atingir USD 30,75 bilhões até 2031 a um CAGR de 5,37%.

Qual tipo de máquina lidera e qual cresce mais rapidamente até 2031 no mercado de centros de usinagem?

Os centros de usinagem verticais lideraram com 47,68% de participação em 2025, enquanto as configurações universais e de 5 eixos crescem mais rapidamente a um CAGR de 6,12% até 2031.

Qual configuração de eixo é mais prevalente no mercado de centros de usinagem?

Os sistemas de 3 eixos detêm 52,34% de participação em 2025, embora os de 5 eixos e acima sejam os de crescimento mais rápido a um CAGR de 6,78% até 2031.

Qual região responde pela maior participação no mercado de centros de usinagem?

A Ásia-Pacífico responde por 54,69% do consumo global em 2025 e deve crescer a um CAGR de 7,12% até 2031.

Qual usuário final impulsiona o maior volume no mercado de centros de usinagem?

O setor automotivo detém 36,78% de participação em 2025, enquanto o aeroespacial e de defesa é o usuário final de crescimento mais rápido a um CAGR de 7,89% até 2031.

Quais temas tecnológicos estão moldando a concorrência no mercado de centros de usinagem?

Eficiência energética, estabilidade térmica, integração de processos de múltiplos eixos e manutenção preditiva habilitada por gêmeo digital são os temas principais, conforme observado nos recentes lançamentos de plataformas e recursos de software.

Página atualizada pela última vez em: