Tamanho e Participação do Mercado de Centros de Torneamento CNC Robóticos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

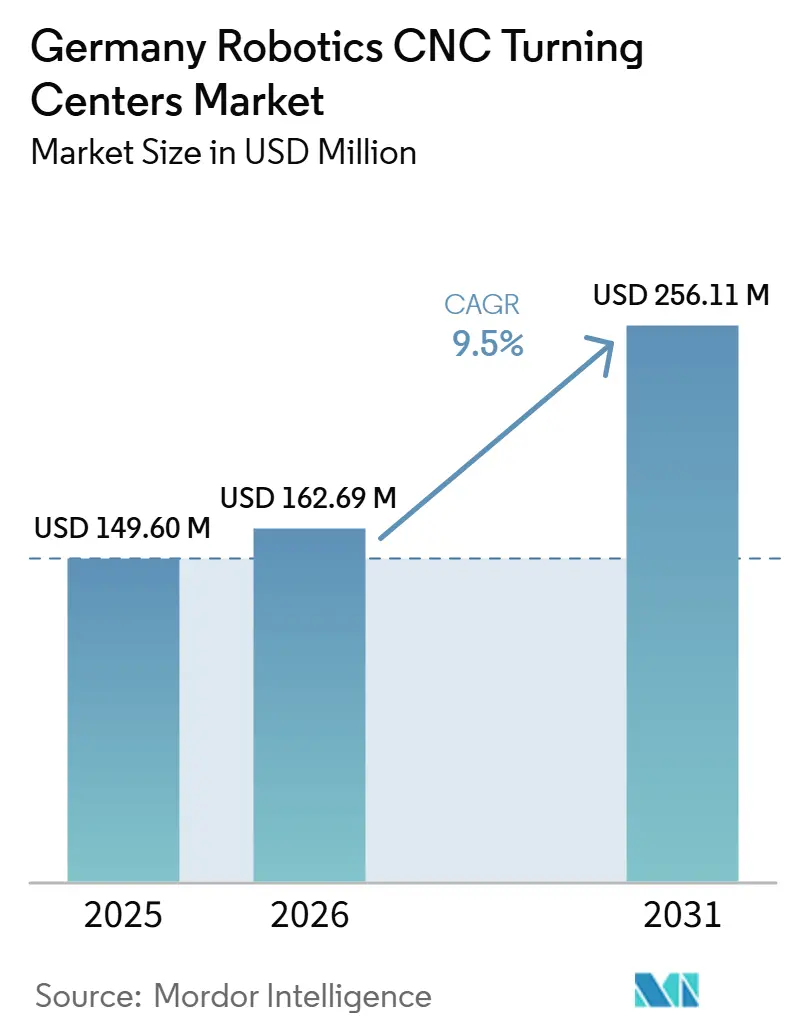

| Tamanho do mercado no ano base (2025) | 149.60 Milhões de dólares |

| Tamanho do Mercado (2026) | 162.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 256.11 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Centros de Torneamento CNC Robóticos da Alemanha pela Mordor Intelligence

O tamanho do Mercado de Centros de Torneamento CNC Robóticos da Alemanha foi avaliado em 149,60 milhões de USD em 2025 e estima-se que cresça de 162,69 milhões de USD em 2026 para atingir 256,11 milhões de USD até 2031, a um CAGR de 9,5% durante o período de previsão (2026-2031).

O mercado de centros de torneamento CNC robóticos da Alemanha está avançando mais rapidamente do que no período de 2020-2025, porque os programas de produção de veículos elétricos, os padrões abertos de comunicação entre máquinas e o apoio público à robótica baseada em IA agora se reforçam mutuamente. O setor de máquinas-ferramenta da Alemanha gerou EUR 14,8 bilhões (USD 17,4 bilhões) em 2024, com as máquinas isoladamente contribuindo com EUR 10,3 bilhões (USD 12,1 bilhões), o que sublinha a profundidade industrial que sustenta a capacidade de torneamento preparada para robôs. Essa profundidade industrial é relevante porque o mercado de centros de torneamento CNC robóticos da Alemanha depende de uma base sólida de produção de precisão, engenharia de aplicações e suporte pós-venda, e não de uma demanda isolada por equipamentos. O mercado de centros de torneamento CNC robóticos da Alemanha também está se beneficiando de uma interoperabilidade mais robusta, à medida que o UMATI (Interface Universal de Tecnologia de Máquinas) e o OPC UA (Arquitetura Unificada de Comunicações de Plataforma Aberta) reduzem o atrito de integração em ambientes de máquinas mistas. Ao mesmo tempo, o mercado de centros de torneamento CNC robóticos da Alemanha enfrenta controles de custos mais rígidos e um caminho de conformidade mais exigente, pressionando os fornecedores a competir em precisão, software, automação modular e profundidade de serviço, em vez de apenas no preço.

Principais Conclusões do Relatório

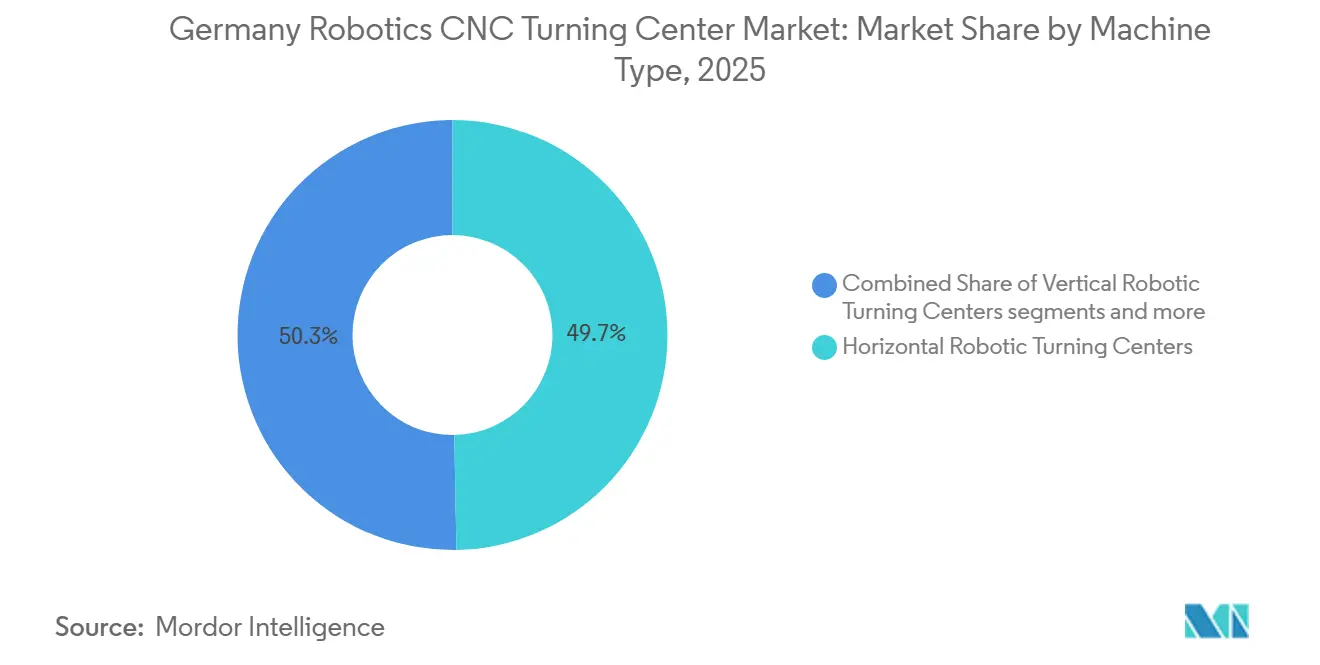

- Por tipo de máquina, os centros de torneamento robótico horizontal detinham 49,71% da participação do mercado de centros de torneamento CNC robóticos da Alemanha em 2025, enquanto os centros de torneamento robótico multitarefa têm previsão de expansão a um CAGR de 11,24% até 2031.

- Por tipo de robô, os robôs articulados detinham 56,2% da participação do mercado de centros de torneamento CNC robóticos da Alemanha em 2025, enquanto os robôs colaborativos têm projeção de crescimento a um CAGR de 12,6% até 2031.

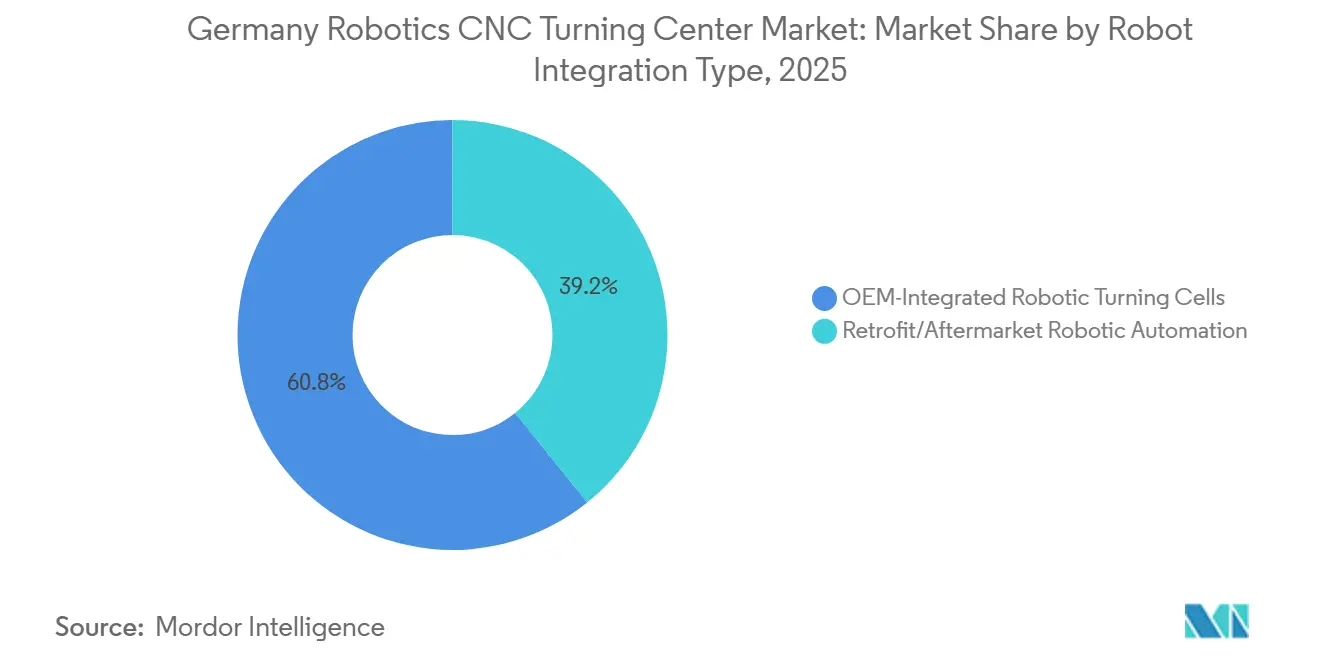

- Por tipo de integração de robô, as células de torneamento robótico integradas pelo OEM responderam por 60,8% da participação do mercado de centros de torneamento CNC robóticos da Alemanha em 2025, enquanto a automação de retrofit/pós-venda tem projeção de crescimento a um CAGR de 13,2% até 2031.

- Por setor de usuário final, automotivo e veículos comerciais responderam por 38,1% do tamanho do mercado de centros de torneamento CNC robóticos da Alemanha em 2025, enquanto dispositivos médicos e instrumentos cirúrgicos têm previsão de avanço a um CAGR de 10,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centros de Torneamento CNC Robóticos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Forte Demanda Automotiva por Torneamento de Trem de Força de Veículos Elétricos Assistido por Robôs | +2.6% | Baviera, Baden-Württemberg, NRW | Médio prazo (2-4 anos) |

| Base Industrial Robusta Impulsionando Investimentos em Automação CNC Avançada | +1.9% | Em toda a Alemanha, com repercussão nos mercados de exportação da UE | Longo prazo (≥ 4 anos) |

| Densidade de Robôs Líder Mundial Apoiando Integração Madura | +1.5% | Em toda a Alemanha, com forte presença nos corredores de Stuttgart, Munique e Reno-Ruhr | Longo prazo (≥ 4 anos) |

| Financiamento Governamental de P&D Voltado à Interação Humano-Robô | +1.1% | Em todo o país, liderado pelos centros de pesquisa de Munique, Karlsruhe e Kaiserslautern | Médio prazo (2-4 anos) |

| Fabricantes Alemães de Máquinas-Ferramenta Incorporando Automação no Design de Produtos | +0.8% | Baden-Württemberg e Baviera, com implantação global por meio de redes OEM | Longo prazo (≥ 4 anos) |

| UMATI Reduzindo a Complexidade de Integração Robô-CNC | +0.6% | Global, com a relevância de curto prazo mais forte na Alemanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Forte Demanda Automotiva por Torneamento de Trem de Força de Veículos Elétricos Assistido por Robôs

A transição no design do trem de força automotivo em direção a motores elétricos está impulsionando o mercado de centros de torneamento CNC robóticos da Alemanha. Os centros de torneamento CNC com carregamento robótico são agora centrais para a produção de eixos de motores elétricos, núcleos de rotor e conjuntos de caixas de câmbio. O Grupo BMW lançou a produção pré-série do alojamento central do acionamento elétrico da Neue Klasse na Planta Landshut em outubro de 2024, após um investimento de EUR 200 milhões (USD 235,3 milhões), e o local já havia recebido EUR 1 bilhão (USD 1,2 bilhão) desde 2020, com EUR 500 milhões (USD 588,2 milhões) direcionados à eletromobilidade. A ZF Friedrichshafen também expandiu sua planta de Saarbrücken para variantes adicionais de acionamento de eixo elétrico, com início da produção em série em 2025. Esses programas estão elevando os requisitos de tolerância e tornando o carregamento robótico menos uma opção de eficiência e mais um requisito de produção. O efeito está se espalhando além dos fornecedores de primeiro nível, pois os fabricantes de peças torneadas de precisão de segundo nível em Baden-Württemberg e Baviera também estão adaptando células robóticas para atender às metas de volume e qualidade relacionadas a veículos elétricos.

Base Industrial Robusta Impulsionando Investimentos em Automação CNC Avançada

O mercado de centros de torneamento CNC robóticos da Alemanha é sustentado por uma das bases de produção de máquinas-ferramenta mais profundas do mundo. A Alemanha permaneceu como o segundo maior produtor de máquinas-ferramenta em 2024, com uma produção total de EUR 14,8 bilhões (USD 17,4 bilhões) e uma força de trabalho de 65.500 pessoas em todo o setor. A base do país, com mais de 1.200 empresas de máquinas-ferramenta e afins, juntamente com mais de 50 institutos de pesquisa universitária reconhecidos, cria um ciclo autorreforçador entre a demanda dos usuários e a inovação dos OEMs. Os fabricantes alemães de máquinas-ferramenta investem mais de 4% do faturamento anual em pesquisa e desenvolvimento, e 15% do faturamento provém de produtos recém-desenvolvidos, o que ajuda a explicar o forte nível de automação integrada ao processo observado no mercado de centros de torneamento CNC robóticos da Alemanha. Uma camada adicional vem das redes de produção internacionais, pois 12 grandes fabricantes alemães de máquinas-ferramenta agora produzem no exterior, mantendo os centros de engenharia domésticos estreitamente ligados às implantações globais de automação. Essa ligação fortalece o papel da Alemanha no design de controle, integração de software e arquitetura de células, mesmo quando a produção física está distribuída entre regiões.

Densidade de Robôs Líder Mundial Apoiando Integração Madura

O mercado de centros de torneamento CNC robóticos da Alemanha se beneficia de uma base de robôs que já é grande, densa e experiente. A Alemanha registrou 449 robôs industriais por 10.000 funcionários de manufatura em 2024, o que representou o nível mais alto da Europa e o 4º mais alto globalmente.[1] Federação Internacional de Robótica, "Densidade de Robôs Aumenta na Europa, Ásia e Américas," Comunicado de Imprensa da FIR, ifr.org O país também instalou 26.982 novos robôs industriais em 2024, o que representou 32% de todas as instalações anuais de robôs na Europa. Essa base instalada reduz o risco de adoção para o mercado de centros de torneamento CNC robóticos da Alemanha, porque engenheiros, integradores e equipes de manutenção já estão familiarizados com programação, segurança e gestão de tempo de atividade. A Alemanha também liderou a Europa em projetos de investimento estrangeiro direto em robótica e automação entre 2019 e 2024, o que sinaliza confiança contínua no país como local para manufatura intensiva em robôs. A alta densidade de robôs também apoia um ecossistema periférico mais amplo para garras, sistemas de visão, módulos de esteira e componentes de segurança, reduzindo tanto o tempo de montagem quanto o atrito decorrente da personalização.

Financiamento Governamental de P&D Voltado à Interação Humano-Robô

O mercado de centros de torneamento CNC robóticos da Alemanha também está se beneficiando de financiamento público de pesquisa diretamente relevante para a produção industrial flexível. O Ministério Federal de Educação e Pesquisa estabeleceu o Instituto de Robótica da Alemanha em 1º de julho de 2024, com um orçamento de EUR 20 milhões (USD 23,5 milhões) para o período até junho de 2028, liderado pela TUM, KIT e DFKI. O programa se concentra em robótica baseada em IA, colaboração humano-robô, manipulação inteligente e alocação autônoma de tarefas, todos os quais se traduzem bem em células de torneamento assistidas por robôs. Em junho de 2026, o Ministério Federal de Pesquisa, Tecnologia e Espaço lançou a iniciativa Robo-Hubs para conectar o trabalho acadêmico em robótica com as necessidades de aplicação das PMEs, e a manufatura de produção foi nomeada como área prioritária. Isso reduz parte do ônus de desenvolvimento para OEMs e integradores de CNC, pois algumas capacidades habilitadoras estão sendo construídas dentro do sistema nacional de pesquisa. O resultado é um fluxo mais estável de inteligência de automação que pode alimentar o mercado de centros de torneamento CNC robóticos da Alemanha ao longo dos próximos anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Sustentabilidade e Conformidade Regulatória Aumentando a Complexidade do Investimento | -1.8% | Em toda a UE, com efeito mais imediato na Alemanha | Médio prazo (2-4 anos) |

| Altos Custos de Integração e Implementação de Sistemas de Automação | -1.4% | Alemanha, especialmente entre os fabricantes do Mittelstand em Baden-Württemberg, Baviera e NRW | Médio prazo (2-4 anos) |

| Fabricantes Asiáticos Corroem a Participação Internacional de Mercado da Alemanha | -1.1% | Mercados de exportação globais na Ásia, Europa Oriental e América do Sul | Longo prazo (≥ 4 anos) |

| Altos Custos de Soluções Integradas com Robôs Limitam a Adoção pelo Mittelstand | -0.8% | Alemanha, especialmente empresas com menos de 250 funcionários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Sustentabilidade e Conformidade Regulatória Aumentando a Complexidade do Investimento

O mercado de centros de torneamento CNC robóticos da Alemanha enfrenta um ônus de conformidade mais rigoroso à medida que o Quadro de Maquinaria da UE avança em direção à implementação em 2027. O Regulamento (UE) 2023/1230 tornará-se obrigatório a partir de 20 de janeiro de 2027 e acrescenta novos requisitos em torno da avaliação de risco de cibersegurança, avaliação de conformidade relacionada à IA e documentação técnica digital para maquinaria colocada no mercado da UE.[2] Parlamento Europeu e Conselho da União Europeia, "Regulamento (UE) 2023/1230 sobre Maquinaria," EUR-Lex, eur-lex.europa.eu Isso é relevante para as células de torneamento integradas com robôs porque mais delas agora incluem controle adaptativo, posicionamento guiado por visão e inteligência de processo baseada em software. A Alemanha também colocou em vigor sua estrutura de implementação nacional por meio do MaschinenDG em 6 de dezembro de 2025, que estabeleceu poderes de vigilância de mercado e disposições de sanção. As obrigações de sustentabilidade acrescentam outra camada de custo por meio de gestão ambiental, metas de eficiência energética e requisitos reduzidos de descarte de fluidos. Esses fatores prolongam os prazos de aquisição e tornam mais difícil justificar a substituição de equipamentos no meio do ciclo, especialmente para fabricantes menores com flexibilidade de capital limitada.

Altos Custos de Integração e Implementação de Sistemas de Automação

O custo total do sistema de células de torneamento integradas com robôs continua a restringir o mercado de centros de torneamento CNC robóticos da Alemanha. Uma célula típica pode exigir de USD 55.000 a USD 222.000 às taxas de câmbio médias de 2025, incluindo o robô, ferramental, cercamento, inspeção, programação e comissionamento. Os custos reais de integração também excedem os orçamentos iniciais em 20% a 60% em muitos casos, devido ao alinhamento de protocolos e interfaces de máquinas legadas que são mais difíceis do que o esperado para os fabricantes do Mittelstand que operam apenas de 3 a 5 tornos CNC, transformando a automação em uma decisão de retorno sobre o investimento de vários anos, em vez de uma atualização direta de produtividade. Os modelos de Robô como Serviço, com taxas mensais que variam de USD 550 a USD 3.300, aliviam parte do ônus, mas a cobertura permanece desigual entre os clusters de manufatura regionais. A incerteza de custos continua a atrasar as decisões de compra no mercado de centros de torneamento CNC robóticos da Alemanha, especialmente quando as empresas precisam treinar operadores enquanto suportam 2 gerações de automação simultaneamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Centros Multitarefa Desafiam a Dominância Horizontal

Os centros de torneamento robótico horizontal detinham 49,71% da participação do mercado de centros de torneamento CNC robóticos da Alemanha em 2025. Sua liderança veio do forte uso na produção de eixos automotivos de alto volume e corridas de rolamentos, onde a arquitetura de fuso horizontal se alinha bem com alimentadores de barras e sistemas de carregamento de robôs de pórtico. Essa base instalada mantém os sistemas horizontais centrais nos programas de produção que dependem de repetibilidade, rendimento e layouts de automação estáveis. O segmento continua a se beneficiar de seu papel estabelecido em ambientes de usinagem industrial de grande escala.

Os centros de torneamento robótico multitarefa são o tipo de máquina de crescimento mais rápido no mercado de centros de torneamento CNC robóticos da Alemanha, com um CAGR projetado de 11,24% durante 2026-2031. O crescimento está sendo impulsionado pela crescente demanda na fabricação aeroespacial e de dispositivos médicos, onde a usinagem completa em uma única configuração ajuda a reduzir erros de manuseio de peças, diminuir a variação dimensional e encurtar a sequência de produção. O desenvolvimento de produtos OEM também está apoiando essa mudança em direção a plataformas mais capazes. O lançamento pela DMG MORI em janeiro de 2026 do CTX 450 4A, com 36 posições de ferramentas, precisão de posicionamento de 6 μm e uma pegada compacta de 10 m², reflete essa tendência em direção a plataformas de torneamento de maior valor e eficiência espacial.

Por Tipo de Robô: Robôs Articulados Ancoram o Mercado, Cobôs Ampliam a Base Endereçável

Os robôs articulados detinham uma participação de 56,2% em 2025, tornando-os o tipo de robô líder no mercado de centros de torneamento CNC robóticos da Alemanha. Eles permanecem a escolha padrão porque oferecem ampla cobertura de carga útil, forte alcance e alta compatibilidade tanto com o carregamento direto do fuso quanto com a apresentação de peças assistida por pórtico. Seu ambiente de programação também é maduro porque o setor automotivo alemão usa robôs articulados em escala há muitos anos. Essa maturidade reduz o risco de engenharia para novas células de automação e mantém os robôs articulados centrais nas instalações de grande volume. Os robôs de pórtico e cartesianos também mantêm um lugar estável onde a velocidade de carregamento linear é mais importante, especialmente em linhas de componentes orientadas para o rendimento.

Os cobôs estão se expandindo mais rapidamente do que qualquer outro tipo de robô no mercado de centros de torneamento CNC robóticos da Alemanha, com um CAGR previsto de 12,6% até 2031. Sua adoção está crescendo em tarefas de carregamento de menor risco e em funções adjacentes, como suporte de inspeção e assistência na troca de ferramentas. Isso significa que os cobôs estão ampliando a base endereçável em vez de substituir os robôs articulados nas células de produção principais. A FIR confirmou que a Alemanha instalou 26.982 robôs industriais em 2024, o total mais alto da Europa, o que apoia a reconfiguração contínua e a implantação mista de robôs nas plantas. O mercado de centros de torneamento CNC robóticos da Alemanha está, portanto, evoluindo em direção a uma combinação de robôs em camadas, onde as unidades articuladas lideram o processo de torneamento principal e os cobôs preenchem as lacunas de flexibilidade ao redor.

Por Tipo de Integração de Robô: Células OEM Lideram, Automação de Retrofit em Aceleração

As células de torneamento robótico integradas pelo OEM responderam por 60,8% do mercado de centros de torneamento CNC robóticos da Alemanha em 2025, refletindo a preferência dos fabricantes maiores por sistemas projetados em fábrica com design mecânico, de controle e de segurança alinhados. Esses compradores valorizam a responsabilidade de fonte única porque simplifica o comissionamento e o serviço de longo prazo. As células OEM são especialmente fortes onde o tempo de atividade, a validação e a continuidade da produção importam mais do que o capex inicial isoladamente. Ao mesmo tempo, a automação de retrofit e pós-venda é o caminho de integração de crescimento mais rápido, com um CAGR previsto de 13,2% até 2031. Esse crescimento reflete a lógica de melhorar os ativos de torneamento CNC existentes quando os orçamentos de capital são mais apertados e a substituição total da máquina é mais difícil de justificar.

O canal de retrofit está se tornando mais viável porque os padrões de interoperabilidade reduziram parte do ônus de engenharia no mercado de centros de torneamento CNC robóticos da Alemanha. O Robo2Go Turning de terceira geração da DMG MORI, lançado em janeiro de 2026 com até 50% mais capacidade de armazenamento de peças, mostra como os OEMs agora tratam a automação robótica como uma camada de produto central em vez de um complemento opcional.[3]DMG MORI, "Estreia Mundial, CTX 450 4A," Notícias DMG MORI, dmgmori.com Ao mesmo tempo, o quadro UMATI e a atualização de novembro de 2024 do VDMA 40501-1 estão melhorando as condições de plug-and-produce em populações de máquinas mistas. Os integradores de sistemas independentes ainda lideram a maioria dos projetos de retrofit, o que mantém o canal mais aberto do que o lado integrado pelo OEM. É por isso que os fornecedores estabelecidos estão respondendo com programas de integradores certificados e kits de robôs modulares para lojas menores que desejam menor risco de personalização.

Por Setor de Usuário Final: Automotivo Ancora a Demanda Enquanto Dispositivos Médicos Sinalizam Premiumização

Automotivo e veículos comerciais responderam por 38,1% do mercado em 2025, tornando-os o maior segmento de usuário final no mercado de centros de torneamento CNC robóticos da Alemanha. O papel da Alemanha como a maior economia de manufatura automotiva da Europa mantém esse segmento central, e a transição para veículos elétricos está adicionando nova demanda pelo torneamento preciso de eixos de motores, peças de alojamento de baterias e componentes de eixo elétrico. A escala de produção e os requisitos de tolerância estão ambos aumentando, favorecendo as células de torneamento assistidas por robôs em detrimento do carregamento manual. Aeroespacial e defesa permanecem a próxima grande fonte de demanda porque as peças de titânio e liga de níquel requerem controle dimensional consistente ao longo de longos ciclos de usinagem. Petróleo e gás, energia, equipamentos elétricos e eletrônicos e maquinaria industrial geral diversificam ainda mais a base de clientes.

Dispositivos médicos e instrumentos cirúrgicos têm projeção de crescimento a um CAGR de 10,9% até 2031, tornando-os o segmento de usuário final de expansão mais rápida no mercado de centros de torneamento CNC robóticos da Alemanha. Esse crescimento está ligado à forte posição da Alemanha em tecnologia médica e à necessidade de usinagem rastreável e automatizada em conformidade com os requisitos da ISO 13485 e do Regulamento de Dispositivos Médicos da UE. Os compradores neste segmento não precisam apenas de capacidade de torneamento; eles também precisam de controle de processo, medição e captura de dados auditável dentro do fluxo de trabalho de usinagem. Isso empurra o mercado de centros de torneamento CNC robóticos da Alemanha em direção a células de maior valor com inspeção e registro integrados ao processo. O efeito mais amplo é a premiumização, porque os setores com requisitos mais rigorosos de qualidade e documentação estão elevando o padrão técnico para máquinas que antes eram especificadas principalmente em torno do tempo de ciclo.

Análise Geográfica

O mercado de centros de torneamento CNC robóticos da Alemanha está concentrado mais fortemente em Baden-Württemberg, Baviera e Renânia do Norte-Vestfália. Baden-Württemberg serve como o principal polo de inovação porque reúne uma base densa de OEMs de máquinas-ferramenta, integradores de sistemas e fornecedores automotivos em um único cluster regional. A Baviera reforça essa posição por meio da base de manufatura da BMW e da demanda por usinagem aeroespacial e de semicondutores na grande área de Munique. A Renânia do Norte-Vestfália adiciona uma ampla base de usuários em veículos comerciais, processamento de aço e maquinaria industrial pesada. Juntos, esses corredores definem onde o mercado de centros de torneamento CNC robóticos da Alemanha vê a maior concentração de capacidade de implantação, suporte de serviço e profundidade de engenharia de aplicações.

O setor de máquinas-ferramenta da Alemanha empregou 65.500 pessoas em 2024, e os gastos com pesquisa e desenvolvimento permaneceram acima de 4% do faturamento, com 15% do faturamento proveniente de produtos recém-desenvolvidos. A Baixa Saxônia e a Hesse desempenham um papel menor, mas crescente, no mercado de centros de torneamento CNC robóticos da Alemanha, pois apoiam a demanda automotiva, química, farmacêutica e industrial de precisão. A Saxônia e a Turíngia também estão se tornando mais visíveis como clusters secundários, devido ao apoio federal e aos menores custos imobiliários, o que as torna atraentes para projetos de automação greenfield. À medida que os clusters ocidentais ficam mais apertados em espaço e mão de obra, as regiões orientais estão oferecendo um caminho de expansão prático para nova capacidade de torneamento preparada para robôs.

O mercado de centros de torneamento CNC robóticos da Alemanha também está sendo moldado pela forma como a demanda regional se alinha com o ciclo de investimento em veículos elétricos. A Baviera permanece especialmente importante porque as operações da BMW em Landshut e Munique continuam a ancorar a demanda por componentes de precisão ligados a trens de força elétricos. A Baixa Saxônia se beneficia da demanda vinculada à Volkswagen por componentes de caixa de câmbio, eixo e fixação de veículos elétricos. Baden-Württemberg continua a ser relevante por causa de sua densidade de OEMs e fornecedores, o que permite que novos lançamentos de máquinas e serviços de integração se movam rapidamente para ambientes de produção. A previsão do VDW de EUR 13,7 bilhões (USD 16,1 bilhões) na produção alemã de máquinas-ferramenta em 2026 aponta para uma recuperação apoiada por investimentos em mobilidade, clima e digitalização. Essa recuperação provavelmente se mostrará primeiro nas regiões onde os programas de veículos elétricos, a infraestrutura de serviços e a capacidade de usinagem avançada já se sobrepõem mais fortemente.

Cenário Competitivo

O mercado de centros de torneamento CNC robóticos da Alemanha tem uma estrutura moderadamente concentrada liderada por OEMs de solução completa, mas ainda deixa espaço para fornecedores de robôs, especialistas em controle e integradores independentes. Os OEMs domésticos têm uma vantagem porque podem integrar o design de fuso, controle, segurança e robô em um único ciclo de engenharia. Isso reduz o tempo de comissionamento e simplifica o relacionamento de serviço para clientes que desejam um único fornecedor responsável. A direção estratégica no mercado de centros de torneamento CNC robóticos da Alemanha é a plataformização, onde a automação é vendida como uma extensão da máquina em vez de um acessório separado. É por isso que os fornecedores líderes estão investindo em pacotes de robôs padrão, camadas de software e layouts de instalação validados, em vez de depender exclusivamente de trabalho de projeto personalizado.

A DMG MORI fornece um dos exemplos mais claros dessa mudança no mercado de centros de torneamento CNC robóticos da Alemanha. Seu Robo2Go Turning de terceira geração, lançado em janeiro de 2026 com até 50% mais capacidade de armazenamento, mostra como um OEM premium está impulsionando uma operação sem supervisão mais longa e layouts de implantação mais compactos. O CTX 450 4A de janeiro de 2026 também aponta na mesma direção, combinando uso compacto no piso com 36 posições de ferramentas e suporte de automação opcional. Em outubro de 2025, a DMG MORI e a HAIMER expandiram sua cooperação em torno do gerenciamento digital de ferramentas, o que apoia a espinha dorsal de dados necessária para uma operação de célula de torneamento mais automatizada.

O mercado de centros de torneamento CNC robóticos da Alemanha também está criando espaço competitivo significativo em células modulares focadas em retrofit e PMEs. O UMATI está reduzindo a barreira de interoperabilidade, ajudando integradores menores a construir soluções práticas de plug-and-play em torno de centros de torneamento legados. A demonstração de assistência a máquinas da KUKA em 2026 com equipamentos da EMAG, entregue por meio de um modelo de Robô como Serviço, também mostrou que os fornecedores de robôs estão se aproximando dos usuários de CNC de forma mais direta com ofertas de capital reduzido. Isso importa porque o canal de retrofit ainda não tem um único player dominante, e fornecedores menores que usam sistemas de visão, preensão adaptativa e financiamento mais simples estão empurrando o ponto de entrada mínimo viável para baixo. Como resultado, o mercado de centros de torneamento CNC robóticos da Alemanha provavelmente permanecerá competitivo em ambas as extremidades, com OEMs premium liderando células integradas e um campo mais amplo disputando a oportunidade de automação pós-venda.

Líderes do Setor de Centros de Torneamento CNC Robóticos da Alemanha

-

DMG MORI AG

-

SPINNER Werkzeugmaschinenfabrik GmbH

-

EMAG GmbH & Co. KG

-

KUKA AG

-

INDEX-Werke GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A KUKA Robotics anunciou sua participação na IMTS 2026, em setembro de 2026, em Chicago, com demonstrações ao vivo de assistência robótica a máquinas combinando o robô KR CYBERTECH com a retificadora cilíndrica WPG 7 da EMAG por meio do modelo RaaS da Formic Automation, apresentando um caminho de adoção escalável e de capital reduzido para a assistência a máquinas CNC.

- Janeiro de 2026: A DMG MORI apresentou o CTX 450 4A em sua exposição interna em Pfronten, um centro de torneamento universal com 36 posições de ferramentas, precisão de posicionamento de 6 μm e automação Robo2Go opcional, visando o segmento Mittelstand com uma pegada compacta de 10 m² projetada para usinagem completa de 6 lados de geometrias complexas.

- Janeiro de 2026: A DMG MORI lançou a terceira geração de seu sistema Robo2Go Turning, expandindo a capacidade de armazenamento de peças em até 50% e introduzindo layouts de instalação otimizados, permitindo janelas de produção sem supervisão mais longas para tamanhos de lote pequenos a médios em operações de torneamento do Mittelstand.

- Outubro de 2025: A DMG MORI e a HAIMER GmbH expandiram sua cooperação estratégica para acelerar a digitalização da sala de ferramentas e a automação global, estabelecendo o WinTool como a solução de gerenciamento digital de ferramentas distribuída por meio do DMG MORI Technium em todo o mundo e integrada com mais de 20 sistemas CAM e conectividade de gêmeo digital, avançando a infraestrutura de dados que sustenta a operação de células de torneamento automatizadas.

Escopo do Relatório do Mercado de Centros de Torneamento CNC Robóticos da Alemanha

O Mercado de Centros de Torneamento CNC Robóticos da Alemanha é Segmentado por Tipo de Máquina (Centros de Torneamento Robótico Horizontal, Centros de Torneamento Robótico Vertical e Mais), por Tipo de Robô (Robôs Articulados e Mais), por Tipo de Integração de Robô (OEM, Automação Robótica de Retrofit/Pós-Venda) e por Setor de Usuário Final (Petróleo, Gás & Energia, Aeroespacial & Defesa e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Centros de Torneamento Robótico Horizontal |

| Centros de Torneamento Robótico Vertical |

| Centros de Torneamento Robótico Multitarefa |

| Outros |

| Robôs Articulados |

| Robôs Colaborativos (Cobôs) |

| Robôs de Pórtico/Cartesianos |

| Células de Torneamento Robótico Integradas pelo OEM |

| Automação Robótica de Retrofit/Pós-Venda |

| Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa |

| Dispositivos Médicos e Instrumentos Cirúrgicos |

| Petróleo, Gás e Energia |

| Equipamentos Elétricos, Eletrônicos e de Semicondutores |

| Maquinaria Industrial Geral |

| Outros |

| Por Tipo de Máquina | Centros de Torneamento Robótico Horizontal |

| Centros de Torneamento Robótico Vertical | |

| Centros de Torneamento Robótico Multitarefa | |

| Outros | |

| Por Tipo de Robô | Robôs Articulados |

| Robôs Colaborativos (Cobôs) | |

| Robôs de Pórtico/Cartesianos | |

| Por Tipo de Integração de Robô | Células de Torneamento Robótico Integradas pelo OEM |

| Automação Robótica de Retrofit/Pós-Venda | |

| Por Setor de Usuário Final | Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa | |

| Dispositivos Médicos e Instrumentos Cirúrgicos | |

| Petróleo, Gás e Energia | |

| Equipamentos Elétricos, Eletrônicos e de Semicondutores | |

| Maquinaria Industrial Geral | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é a demanda prevista para os centros de torneamento CNC robóticos da Alemanha até 2031?

O mercado de centros de torneamento CNC robóticos da Alemanha tem previsão de atingir 256,1 milhões de USD até 2031, ante 162,7 milhões de USD em 2026, com um CAGR de 9,5% no período 2026-2031.

Qual tipo de robô lidera a automação de torneamento CNC na Alemanha?

Os robôs articulados lideraram com 56,2% de participação em 2025 porque oferecem forte flexibilidade de carga útil, alcance e ecossistemas de programação bem estabelecidos.

Qual rota de integração está crescendo mais rapidamente nas células de torneamento robótico?

A automação de retrofit/pós-venda está crescendo mais rapidamente, com um CAGR projetado de 13,2% até 2031, à medida que os fabricantes buscam atualizar os ativos de CNC existentes.

Por que a demanda automotiva é tão importante para o torneamento CNC robótico na Alemanha?

Automotivo e veículos comerciais detinham 38,1% de participação em 2025, e os programas de veículos elétricos estão aumentando a demanda pelo torneamento preciso de eixos de motores, peças de caixa de câmbio e componentes de eixo elétrico.

O que está impulsionando a maior adoção de robôs colaborativos em aplicações de torneamento alemãs?

Os robôs colaborativos têm projeção de crescimento a um CAGR de 12,6% até 2031 porque se adequam ao carregamento de menor risco, suporte de inspeção e tarefas flexíveis no chão de fábrica que complementam as células de produção principais.

Qual é a maior restrição para uma adoção mais ampla pelas PMEs?

Os altos custos do sistema completo permanecem o principal obstáculo, pois uma célula de torneamento CNC integrada com robô pode custar de USD 55.000 a USD 222.000 antes de serem considerados o retreinamento e o trabalho de integração de sistemas legados.

Página atualizada pela última vez em: