Tamanho e Participação do Mercado de Fundição Sob Pressão de Alumínio para Peças Automotivas na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

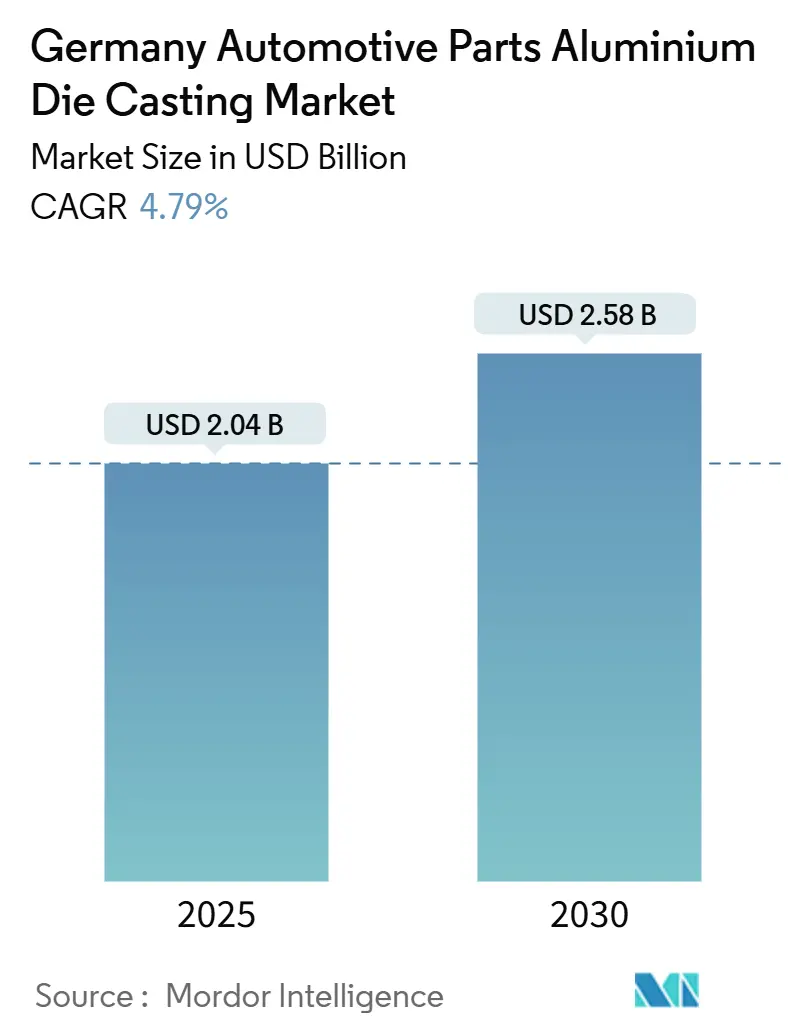

| Tamanho do Mercado (2025) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição Sob Pressão de Alumínio para Peças Automotivas na Alemanha por Mordor Intelligence

O tamanho do mercado alemão de fundição sob pressão de alumínio para peças automotivas atingiu USD 2,04 bilhões em 2025 e está projetado para subir para USD 2,58 bilhões até 2030, traduzindo-se em um CAGR de 4,79% ao longo do horizonte de previsão. Este crescimento constante das receitas totais disfarça uma mudança fundamental no mix de produtos, partindo de blocos de motor para fundições centradas na eletrificação, com caixas de baterias, sistemas térmicos integrados e elementos estruturais significativos registando os ganhos de volume mais rápidos. Os amplos roteiros de eletrificação adotados pela Volkswagen, BMW e Mercedes-Benz estimulam atualizações contínuas de ferramental, enquanto os investimentos em megafundição comprimem conjuntos de múltiplas peças em estruturas únicas fundidas sob pressão, reduzindo o peso do veículo e a contagem de pontos de solda. Ao mesmo tempo, a pressão do Mecanismo de Ajustamento Carbónico na Fronteira da UE e os mandatos de economia circular dos fabricantes de equipamentos originais aceleram a transição para o alumínio secundário e a fusão alimentada por energias renováveis, obrigando as fundições a dominar a gestão de ligas, os controlos de processo em tempo real e a tecnologia de fornos energeticamente eficientes.

Principais Conclusões do Relatório

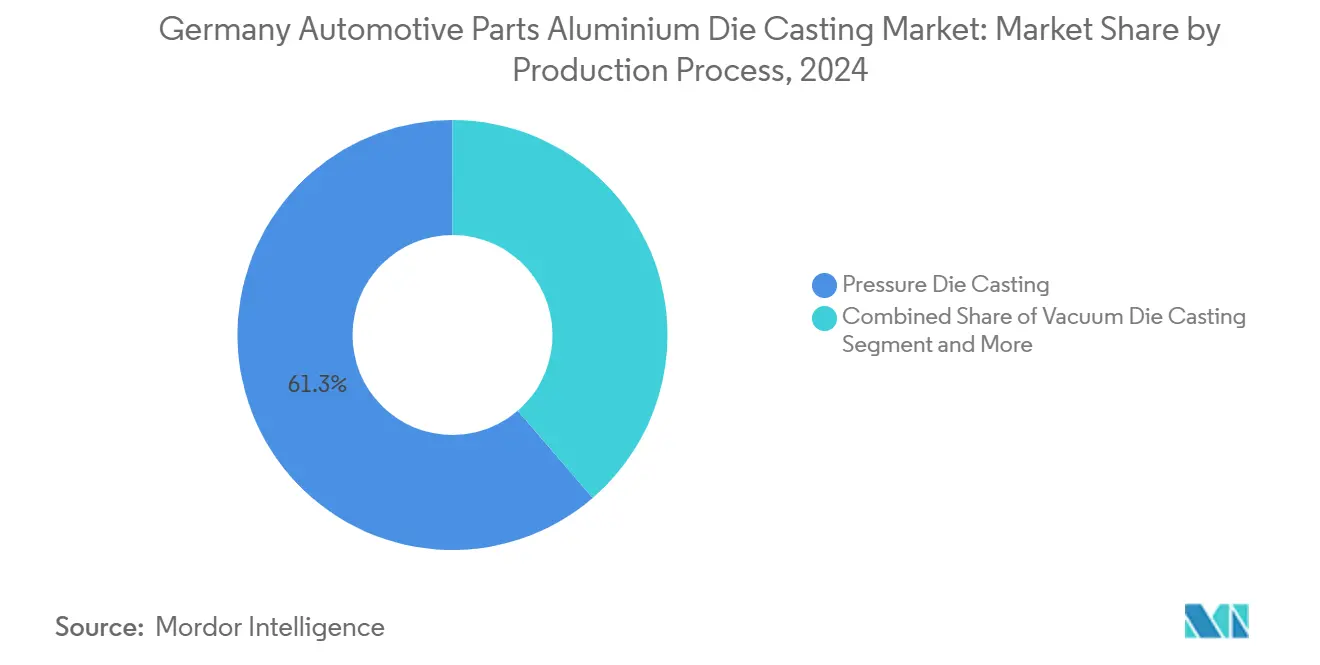

- Por processo de produção, a fundição sob pressão liderou com 61,25% da participação do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024, enquanto a fundição sob vácuo está a caminho de expandir-se a um CAGR de 5,45% até 2030.

- Por aplicação, as peças de motor captaram 39,16% da participação do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024; as caixas de baterias e os sistemas térmicos para mobilidade elétrica estão projetados para avançar a um CAGR de 6,94% até 2030.

- Por tipo de veículo, os automóveis de passeio representaram 76,24% do tamanho do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024, enquanto os veículos comerciais ligeiros deverão registar o CAGR mais forte de 5,82% até 2030.

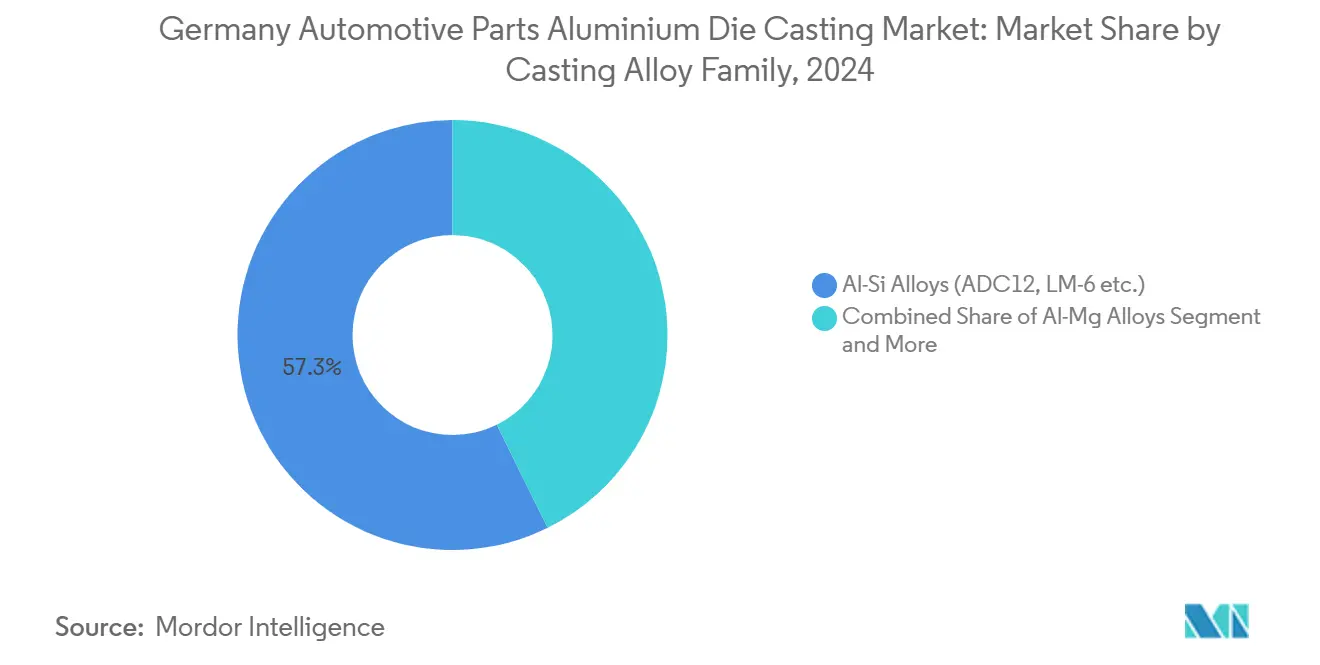

- Por família de liga de fundição, os graus Al-Si representaram 57,25% do tamanho do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024, enquanto as ligas Al-Mg estão previstas para crescer a um CAGR de 6,21% até 2030.

- Por utilizador final, os fornecedores OEM/Nível 1 detinham 73,08% do tamanho do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024 e estão projetados para registar um CAGR de 5,19% durante 2025-2030.

Tendências e Perspetivas do Mercado de Fundição Sob Pressão de Alumínio para Peças Automotivas na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gigafundição e Megafundição Lideradas por Veículos Elétricos | +1.2% | Núcleo da Alemanha, extensão para a UE | Médio prazo (2-4 anos) |

| Aumento nas Caixas de Baterias Integradas | +1.1% | Centros automotivos da Alemanha | Médio prazo (2-4 anos) |

| Regulamentos de Emissão de Frotas da UE Mais Rigorosos | +0.8% | Em toda a UE, foco na Alemanha | Curto prazo (≤ 2 anos) |

| Mandatos de Economia Circular dos Fabricantes de Equipamentos Originais | +0.6% | Alemanha | Longo prazo (≥ 4 anos) |

| Controlo de Processo HPDC Orientado por IA | +0.4% | Clusters de fundição da Alemanha | Médio prazo (2-4 anos) |

| Incentivos para a Descarbonização das Fundições | +0.3% | Níveis federal e estadual da Alemanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Gigafundição e Megafundição Lideradas por Veículos Elétricos

Os investimentos em linhas de gigafundição e megafundição reconfiguram dramaticamente as partes inferiores dos veículos, as estruturas das baterias e as estruturas de absorção de impacto. A unidade da Handtmann em Biberach opera a primeira unidade de megafundição em série da Europa, capaz de injetar 128 kg por ciclo, eliminando peças soldadas significativas com reduções de peso [1]"A primeira linha de megacasting em série da Europa", EUROGUSS, euroguss.de. Na sua instalação em Kassel, a Volkswagen está a substituir múltiplas peças de chapa metálica por um único módulo traseiro, demonstrando a disponibilidade da Alemanha para adotar técnicas avançadas de fundição estrutural. Entretanto, a Mercedes-Benz está a testar a sua estrutura traseira Bionicast, utilizando um design de uma peça única que integra vários componentes. Esta abordagem simplifica os processos de produção e enfatiza as vantagens económicas do ferramental simplificado, tempos de ciclo mais rápidos e logística melhorada. As fundições dimensionam prensas de 4.000 toneladas, adaptam válvulas de vácuo para controlo de porosidade e integram sensores de IA para análise de injeção em tempo real, consolidando a liderança do mercado alemão de fundição sob pressão de alumínio para peças automotivas em fundições estruturais para veículos elétricos.

Aumento nos Programas de Caixas de Baterias Integradas

A Handtmann garantiu uma encomenda de EUR 630 milhões (~USD 680 milhões) para carcaças de baterias de alta tensão, um único contrato que quase substitui volumes de vários anos de blocos de motor. A expansão da BMW em Landshut aumenta a capacidade para carcaças Neue Klasse, alcançando funções duplas de suporte estrutural e dissipação de calor numa única fundição. Os fornecedores projetam moldes de múltiplas cavidades com circuitos de arrefecimento embutidos e nervuras à prova de esmagamento, alargando o valor endereçável do mercado alemão de fundição sob pressão de alumínio para peças automotivas por veículo elétrico.

Regulamentos de Emissão de Frotas da UE Mais Rigorosos Além do Euro 7

O Euro 7 estende a conformidade para além dos gases de escape às métricas de carbono ao longo do ciclo de vida, intensificando a substituição do alumínio pelo aço estampado. A oficina de Landshut da BMW adotou tecnologia de fundição por injeção que reduz a temperatura de fusão, diminuindo o consumo de energia e permitindo paredes mais finas para carcaças de acionamento elétrico de próxima geração [2]"Landshut Foundry Expands for Neue Klasse EVs," BMW Group Press, bmwgroup.com. As fundições que aproveitam a energia renovável e os fluxos de sucata em circuito fechado permitem aos fabricantes de equipamentos originais registar reduções verificáveis de CO₂ nas auditorias de âmbito 3, fortalecendo assim a procura de peças fundidas sob pressão premium de baixo carbono produzidas internamente.

Mandatos de Economia Circular dos Fabricantes de Equipamentos Originais (≥40% de Al Reciclado até 2040)

A Volkswagen e a Mercedes pretendem alcançar um conteúdo reciclado significativo até 2040, levando os químicos de ligas a contrariar a sucata rica em ferro com adições de manganês para suprimir a fragilidade do β-Al₅FeSi, visando simultaneamente baixos fatores de lodo. A solidificação rápida na fundição sob alta pressão aborda eficazmente a micro-segregação. Este avanço permite uma recuperação significativa de sucata no final de vida útil em AlSi10MnMg de alta resistência, juntamente com reduções notáveis nas emissões de CO₂. Comercialmente, estes resultados sustentam contratos de longo prazo de aquisição de sucata, protegendo as fundições contra as sobretaxas do Mecanismo de Ajustamento Carbónico na Fronteira sobre o metal primário importado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prémios de Alumínio Voláteis e Mecanismo de Ajustamento Carbónico na Fronteira | -0.9% | Regiões dependentes de importações da Alemanha | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra nas Fundições Alemãs | -0.7% | Clusters de fundição da Alemanha | Longo prazo (≥ 4 anos) |

| Risco de Alta Taxa de Sucata | -0.5% | Instalações de megafundição da Alemanha | Médio prazo (2-4 anos) |

| Concorrência das Estruturas Soldadas por Extrusão | -0.4% | Centros automotivos da Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prémios de Alumínio Voláteis e Risco de Sobretaxa do Mecanismo de Ajustamento Carbónico na Fronteira

A volatilidade do metal em bruto somada às tarifas de carbono faseadas do Mecanismo de Ajustamento Carbónico na Fronteira pode elevar os custos de lingote entregue para fornecimento fora da UE, comprimindo o EBITDA das oficinas dependentes de importações [3]"CBAM Impact on Foundries," Bundesverband Deutsche Gießerei-Industrie, bdguss.de. As fundições cobrem-se com contratos de sucata plurianuais e pivotam para recicladores domésticos, contudo a maior variabilidade de perda de fusão obriga a controlos mais rigorosos dos fornos e a custos adicionais de tratamento de fusão que desafiam os operadores de menor dimensão.

Escassez de Mão de Obra Especializada nas Fundições Alemãs

Desde 2019, as folhas de pagamento da metalurgia caíram significativamente, resultando em posições por preencher para programadores de robótica, tecnólogos de sala de ferramentas e metalurgistas. Destacando o desfasamento entre as novas máquinas e a obtenção da produção máxima, a BMW tem demorado um tempo considerável a reconverter os seus colaboradores para células HPDC equipadas com IA. Os organismos sectoriais pressionam por incentivos para promover a formação profissional e agilizar a imigração qualificada para sustentar a competitividade do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: A Fundição Sob Vácuo Ganha Impulso Apesar da Dominância da Fundição Sob Pressão

A fundição sob pressão reteve 61,25% da participação do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024, refletindo parques de máquinas entrincheirados e comprovada economia de custo por injeção. No entanto, a fundição sob vácuo está a avançar a um CAGR de 5,45% até 2030, impulsionada por programas de carcaças de baterias e de carroçaria bruta que exigem níveis de porosidade abaixo de 0,2% e metas de resistência à tração pós-tratamento térmico superiores a 240 MPa. As fundições modernizam as câmaras de injeção com válvulas de vácuo, adicionam desgaseificadores em linha e implementam designs de placas de vedação para capturar contratos incrementais dos engenheiros de zonas de impacto dos fabricantes de equipamentos originais.

Os processos por gravidade, semi-sólidos e por compressão servem suportes de nicho sob o capô e articulações de suspensão, mas o seu volume coletivo fica atrás das tecnologias de alta pressão por um fator de dez. Avançando para 2030, as prensas de 6.000 toneladas de megafundição dependerão principalmente de reservatórios de metal fundido desgaseificado, o que significa que as configurações híbridas HPDC-vácuo capturarão a maioria das encomendas incrementais e solidificarão a liderança do mercado alemão de fundição sob pressão de alumínio para peças automotivas em fundições de segurança crítica.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Aplicação: Componentes de Mobilidade Elétrica em Alta Enquanto Peças de Motor Declinam

As peças de motor representaram 39,16% do tamanho do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024; contudo, os volumes estagnaram à medida que os lançamentos de modelos de motor de combustão interna diminuíram após 2025. As caixas de baterias de mobilidade elétrica e as placas térmicas deverão registar um CAGR de 6,94% até 2030, ultrapassando o crescimento nas fundições de trem de força legadas. As fundições estruturais de carroçaria para conjuntos de piso beneficiam agora das plataformas de megafundição dos fabricantes de equipamentos originais, aumentando o teor médio de alumínio por veículo.

As caixas de transmissão perdem proeminência, mas pivotam para designs de eixo elétrico, exigindo galerias de arrefecimento integradas, o que preserva a procura seletiva de competências em fundição de paredes finas. Com a crescente transição para veículos elétricos, as peças concebidas para eletrificação estão preparadas para ultrapassar os motores, tornando-se o principal motor de receita para o mercado alemão de fundição sob pressão de alumínio para peças automotivas.

Por Tipo de Veículo: Veículos Comerciais Ligeiros Impulsionam o Crescimento Apesar da Dominância dos Automóveis de Passeio

Os automóveis de passeio entregaram 76,24% do tamanho do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024, ancorados pelas plataformas modulares da VW e pelas exportações de alto volume da BMW. No entanto, a eletrificação da entrega de última milha deverá elevar a procura de veículos comerciais ligeiros a um CAGR de 5,82% até 2030, apoiada pelos regulamentos de acesso urbano e pela expansão das redes de comércio eletrónico. As dimensões das caixas de baterias em carrinhas são 30-40% maiores do que nas hatchbacks, amplificando a tonelagem de fundição sob pressão por unidade.

A eletrificação de motocicletas nas cidades alemãs densamente povoadas impulsiona encomendas de pequenos lotes para braços oscilantes e carcaças de motores. Em contraste, os veículos comerciais pesados dependem de fundições de baixo volume altamente especializadas para travessas de chassis de autocarros elétricos. As fundições com configurações de células flexíveis e ferramental de troca rápida estão bem posicionadas para capturar participação à medida que o mix de modelos se alarga por diversas categorias de carga útil.

Por Família de Liga de Fundição: As Ligas Al-Mg Ganham Terreno Face à Dominância Al-Si

As composições Al-Si, como ADC12 e LM-6, detinham uma participação de 57,25% do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024, valorizadas pela sua fluidez e longa vida útil das ferramentas. No entanto, as famílias Al-Mg registarão um CAGR de 6,21% à medida que os mandatos de economia circular dos fabricantes de equipamentos originais favorecem misturas sem cobre e de alta reciclagem. As adições de Mg melhoram a relação resistência-densidade, permitindo paredes mais finas nos tabuleiros de baterias de veículos elétricos sem comprometer a energia de deformação.

Os metalurgistas alemães utilizam espectrómetros em linha e sistemas automáticos de dosagem de refinadores de grão para mitigar a variabilidade da sucata, assegurando que as ligas da indústria alemã de fundição sob pressão de alumínio para peças automotivas cumpram os critérios de referência de soldabilidade e resistência à corrosão. O crescimento nos segmentos de Al-Cu e de ligas híbridas permanece de nicho, focando-se em carcaças de motores elétricos que requerem condutividade térmica melhorada para temperaturas de bobinagem de classe de isolamento F.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: Fornecedores OEM e de Nível 1 Mantêm Dominância sobre o Mercado Pós-Venda

Os OEM/fornecedores de Nível 1 detinham 73,08% do tamanho do mercado alemão de fundição sob pressão de alumínio para peças automotivas em 2024, e o seu CAGR de 5,19% sublinha o aprofundamento da integração vertical. Os fabricantes de automóveis reservam antecipadamente os intervalos de megafundição através de acordos de compra plurianuais, bloqueando efetivamente os compradores do mercado pós-venda spot.

A maior consolidação de componentes reduz o número de itens substituíveis, limitando a procura de substituição tradicional e levando os operadores do mercado pós-venda a concentrarem-se em placas de arrefecimento de retrofit especializadas e peças fundidas de ajuste de desempenho. Os fornecedores de Nível 1 incorporam células de fundição em linhas de montagem modulares de acionamento elétrico, encurtando as cadeias de abastecimento e protegendo a propriedade intelectual para designs proprietários de estator.

Análise Geográfica

A Alemanha controlou uma participação significativa da produção europeia de fundição sob pressão de alumínio para peças automotivas em 2024, aproveitando os densos clusters de fornecedores em Baden-Württemberg, Baviera e Renânia do Norte-Vestfália. Dentro destas regiões, os corredores logísticos curtos entre os fundidores sob pressão e as plantas de estampagem ou montagem dos fabricantes de equipamentos originais suportam modelos de entrega em sequência.

Os primeiros relatórios do Mecanismo de Ajustamento Carbónico na Fronteira, desde 2023, posicionam as fundições domésticas como parceiros de abastecimento de baixo carbono para programas de veículos pan-europeus, permitindo prémios de preço sobre importações de emissões mais elevadas. A França e a Itália acolhem montagens de veículos de dimensão considerável, mas dependem das importações de fundições alemãs para a experiência em gigafundição e o conhecimento de equipamentos. As plantas da Europa de Leste oferecem alívio no custo de mão de obra, mas ficam atrás na adoção de fundição sob vácuo e na monitorização de processos orientada por IA, cedendo programas complexos de veículos elétricos aos incumbentes alemães.

Fornecedores como a Handtmann implementam instalações satélite para complementar os seus centros domésticos de megafundição, equilibrando custo e proximidade. A incerteza da política comercial e o rastreamento das emissões logísticas favorecem cadeias de valor integradas regionalmente, reforçando a gravidade do mercado no centro do continente.

Panorama Competitivo

O mercado da Alemanha apresenta concentração moderada. A Handtmann lidera a gigafundição estrutural; a Nemak especializa-se em carcaças de acionamento elétrico; a Rheinmetall destaca-se em placas de baterias fundidas sob vácuo; e a Alutech Holding expandiu o seu alcance ao adquirir o local com 1.300 colaboradores do Grupo AE em 2024. A diferenciação estratégica baseia-se em controlos de processo de IA, capacidade de grandes peças sem porosidade e abastecimento de metal de baixo carbono verificado.

A VW e a BMW impulsionam enquadramentos de fornecedores preferenciais que recompensam os roteiros de descarbonização, levando as empresas de menor dimensão a consolidar-se ou a focar-se na produção contratual de nicho. Os fornecedores de equipamentos como a Bühler fornecem prensas de 6.000 toneladas com análise integrada de injeção, elevando os limiares de despesas de capital e criando barreiras à entrada.

As alianças de investigação e desenvolvimento entre fundições, universidades e produtores de ligas aceleram a qualificação dos graus Al-Mg de alta sucata, incorporando o conhecimento do mercado alemão de fundição sob pressão de alumínio para peças automotivas que os concorrentes distantes têm dificuldade em replicar.

Líderes da Indústria de Fundição Sob Pressão de Alumínio para Peças Automotivas na Alemanha

Nemak, S.A.B. de C.V.

Rheinmetall AG (KS HUAYU AluTech GmbH)

Handtmann Group

Ryobi Limited

KSM Casting Group GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Volkswagen anunciou a adoção de gigafundição para os seus próximos veículos elétricos de entrada de gama da série ID durante o IAA Mobility 2025 em Munique.

- Abril de 2025: A Handtmann anunciou uma segunda célula de megafundição na sua unidade de Biberach na sequência de uma rampa de produção bem-sucedida em 2024.

- Fevereiro de 2024: A Alutech Holding GmbH & Co. KG adquiriu 100% do Grupo AE AG, expandindo a capacidade de fundição sob alta pressão na Turíngia.

- Janeiro de 2024: A LMG Manufacturing GmbH inaugurou um novo pavilhão HPDC em Hoym/Seeland para fornecer à BMW peças de alumínio para eletromobilidade.

Âmbito do Relatório do Mercado de Fundição Sob Pressão de Alumínio para Peças Automotivas na Alemanha

O Mercado Alemão de Fundição Sob Pressão de Alumínio para Peças Automotivas segmenta as suas ofertas por Processo de Produção (incluindo Fundição Sob Pressão e Fundição Sob Vácuo), Tipo de Aplicação (como Peças de Motor e Peças de Carroçaria e Estruturais), Tipo de Veículo (abrangendo Automóveis de Passeio e Motocicletas), Família de Liga de Fundição (com Ligas Al-Si e Ligas Al-Mg) e Utilizador Final (fornecedores OEM / Nível 1 e mercado pós-venda independente).

As previsões de mercado são apresentadas em termos de valor (USD).

| Fundição Sob Pressão |

| Fundição Sob Vácuo |

| Fundição por Compressão |

| Fundição por Gravidade |

| Fundição Semi-sólida / Reofundição |

| Peças de Motor |

| Peças de Carroçaria e Estruturais |

| Peças de Transmissão e Linha de Tração |

| Caixas de Baterias de Mobilidade Elétrica e Sistemas Térmicos |

| Outras Aplicações (AVAC, Direção, Travagem) |

| Automóveis de Passeio |

| Motocicletas |

| Triciclos |

| Veículos Comerciais Ligeiros |

| Veículos Comerciais Pesados e Autocarros |

| Ligas Al-Si (ADC12, LM-6, etc.) |

| Ligas Al-Mg |

| Al-Cu e Outros |

| Fabricante de Equipamento Original (OEM) / Fornecedores de Nível 1 |

| Mercado Pós-Venda Independente |

| Por Processo de Produção | Fundição Sob Pressão |

| Fundição Sob Vácuo | |

| Fundição por Compressão | |

| Fundição por Gravidade | |

| Fundição Semi-sólida / Reofundição | |

| Por Tipo de Aplicação | Peças de Motor |

| Peças de Carroçaria e Estruturais | |

| Peças de Transmissão e Linha de Tração | |

| Caixas de Baterias de Mobilidade Elétrica e Sistemas Térmicos | |

| Outras Aplicações (AVAC, Direção, Travagem) | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Motocicletas | |

| Triciclos | |

| Veículos Comerciais Ligeiros | |

| Veículos Comerciais Pesados e Autocarros | |

| Por Família de Liga de Fundição | Ligas Al-Si (ADC12, LM-6, etc.) |

| Ligas Al-Mg | |

| Al-Cu e Outros | |

| Por Utilizador Final | Fabricante de Equipamento Original (OEM) / Fornecedores de Nível 1 |

| Mercado Pós-Venda Independente |

Principais Questões Respondidas no Relatório

Quais processos dominam os volumes de fundição sob pressão de alumínio na Alemanha?

A fundição sob pressão continua a ser o pilar central, detendo uma participação de 61,25% em 2024, mas a fundição sob vácuo está a crescer mais rapidamente com um CAGR de 5,45% devido ao aumento dos requisitos de qualidade das peças estruturais.

Qual segmento cresce mais rapidamente dentro do mix de aplicações de fundição?

As caixas de baterias e os sistemas térmicos integrados crescem a um CAGR de 6,94% até 2030, à medida que a penetração dos veículos elétricos reconfigura o portfólio de componentes.

Qual é a perspetiva para as fundições de veículos comerciais ligeiros?

A eletrificação de carrinhas de entrega impulsiona um CAGR de 5,82%, com tabuleiros de baterias maiores a aumentar a tonelagem de alumínio por unidade e a oferecer contratos de elevado valor a fundidores sob pressão flexíveis.

Como estão os fundidores sob pressão alemães a lidar com os regulamentos de carbono da UE?

As fundições localizam o abastecimento de sucata, investem em fornos de energia renovável e adotam controlos de processo orientados por IA para cumprir os mandatos do Mecanismo de Ajustamento Carbónico na Fronteira e de conteúdo reciclado dos fabricantes de equipamentos originais, protegendo simultaneamente as margens.

Página atualizada pela última vez em: