Tamanho e Participação do Mercado de Fundição sob Alta Pressão (HPDC) de Peças Automotivas de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição sob Alta Pressão (HPDC) de Peças Automotivas de Alumínio por Mordor Intelligence

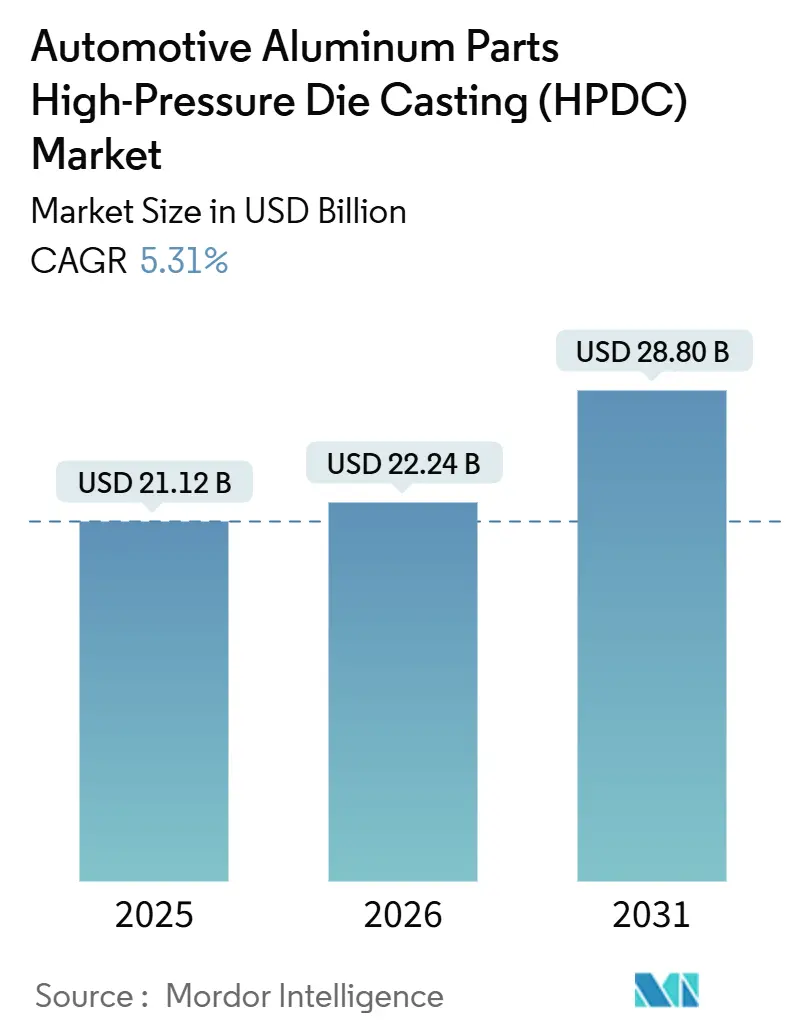

Espera-se que o tamanho do mercado de Fundição sob Alta Pressão (HPDC) de peças automotivas de alumínio aumente de USD 21,12 bilhões em 2025 para USD 22,24 bilhões em 2026 e atinja USD 28,80 bilhões até 2031, progredindo a um CAGR de 5,31%. Essa perspectiva reflete o endurecimento das normas globais de economia de combustível, um aumento na produção de veículos elétricos (VE) e a rápida disseminação de prensas de gigafundição que convertem dezenas de estampagens de aço soldadas em componentes únicos de alumínio. As montadoras OEM percebem vantagens imediatas de custo e peso, enquanto a disponibilidade de metal reciclado reduz o risco na cadeia de suprimentos e melhora as métricas de sustentabilidade. A substituição de materiais também se alinha com os objetivos das políticas industriais nacionais que incentivam a fundição local e a aproximação geográfica de componentes leves. Essas forças convergentes mantêm o mercado de Fundição sob Alta Pressão (HPDC) de peças automotivas de alumínio em uma trajetória de crescimento plurianual, mesmo com a demanda por trens de força tradicionais atingindo um platô.

Principais Conclusões do Relatório

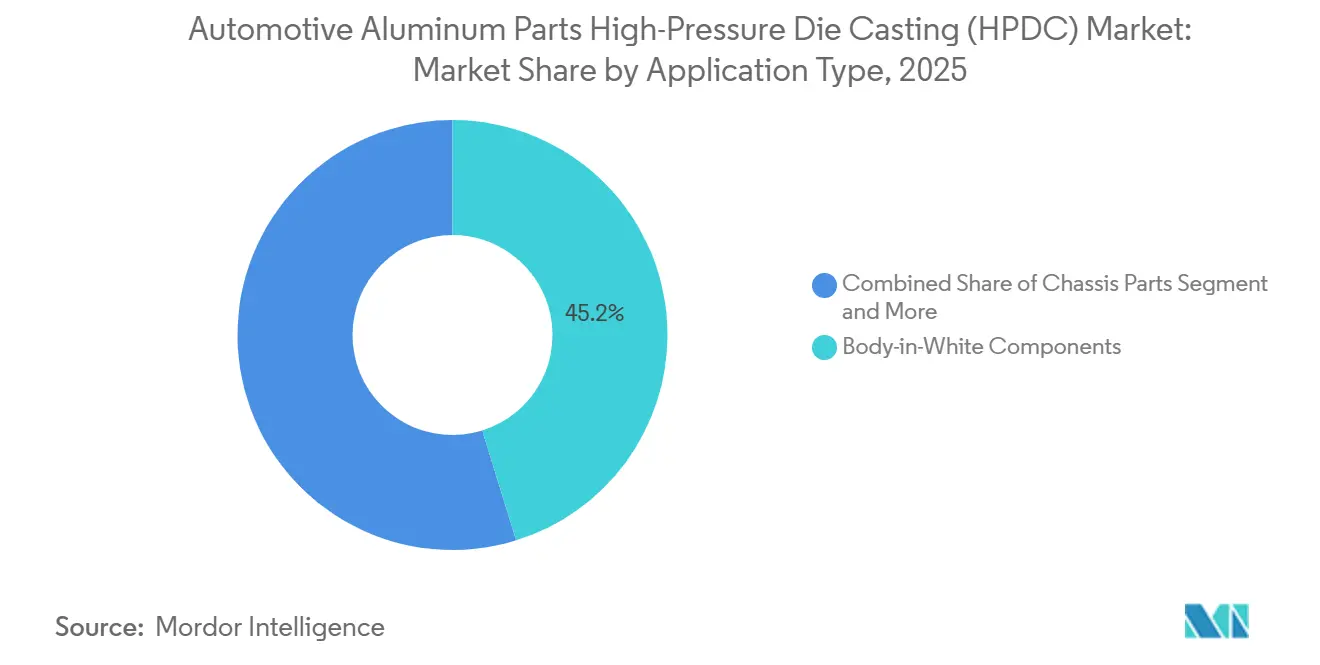

- Por tipo de aplicação, os componentes de carroceria em branco capturaram 45,18% da participação do mercado de HPDC de peças automotivas de alumínio em 2025 e registrarão o CAGR mais rápido de 6,12% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 75,03% da participação na receita em 2025; os veículos comerciais leves devem crescer a um CAGR de 7,62% até 2031.

- Por processo de fabricação, a fundição sob pressão respondeu por 78,13% do tamanho do mercado de HPDC de peças automotivas de alumínio em 2025 e está preparada para um CAGR de 6,54% até 2031.

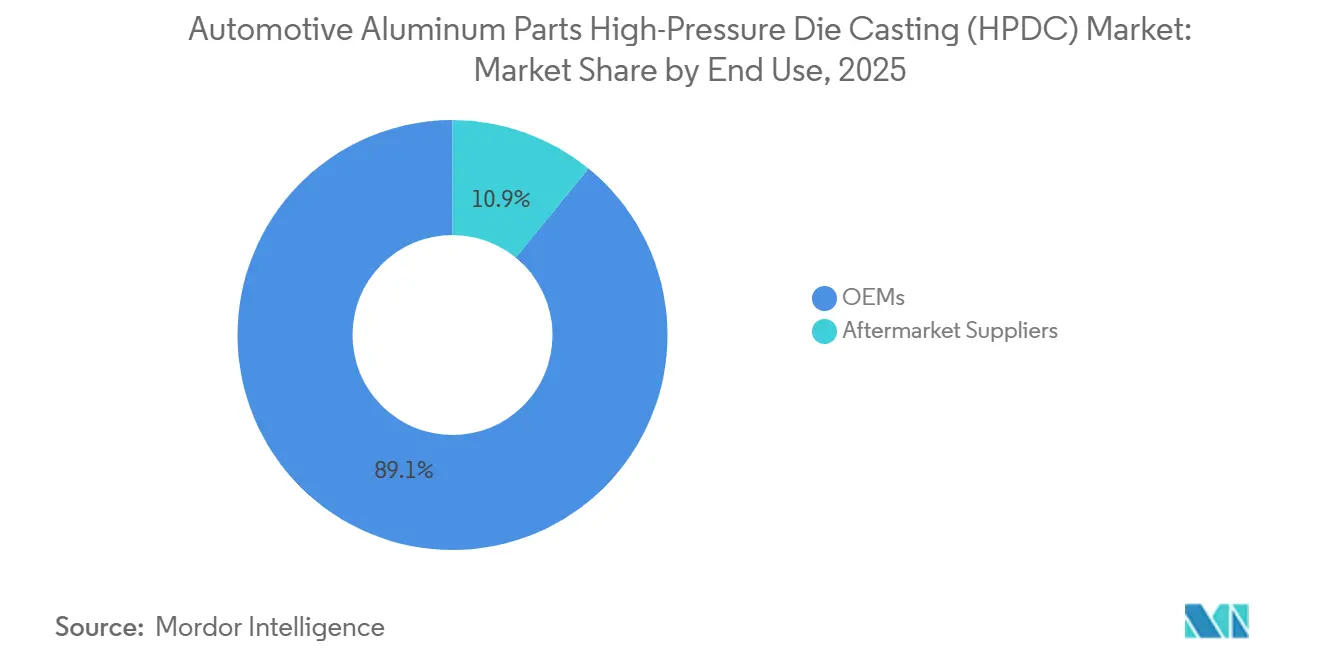

- Por uso final, os canais de montadoras OEM responderam por 89,12% das vendas de 2025 e continuarão a se expandir a um CAGR de 5,95% até 2031.

- Por material de fundição, as ligas primárias responderam por 65,25% em 2025, mas as ligas recicladas se acelerarão a um CAGR de 8,13% até 2031.

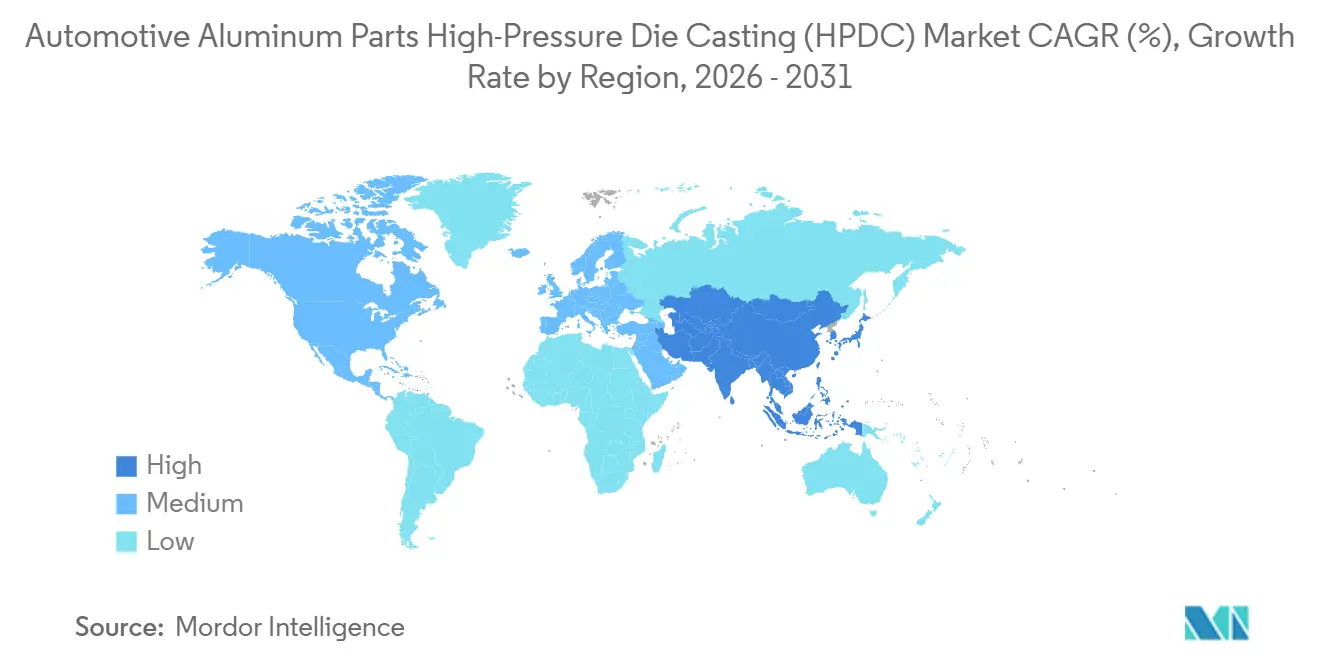

- Por geografia, a Ásia-Pacífico liderou com uma participação de 57,04% em 2025 e tem previsão de registrar o CAGR mais forte de 7,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fundição sob Alta Pressão (HPDC) de Peças Automotivas de Alumínio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de Peso e Mandatos de Emissões | +1.8% | Global, ganhos iniciais na UE, China e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda por Alojamentos de Baterias para VE | +1.5% | Global, transbordamento da China para a América do Norte e a UE | Curto prazo (≤ 2 anos) |

| Gigafundição Viabiliza Peças Fundidas de Grande Porte | +1.2% | Núcleo na Ásia-Pacífico, transbordamento para a América do Norte | Médio prazo (2 a 4 anos) |

| Pressão da Economia Circular por Alumínio Reciclado | +0.8% | UE e América do Norte são primárias, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| HPDC com Assistência a Vácuo | +0.7% | Global, adoção inicial na Alemanha e no Japão | Médio prazo (2 a 4 anos) |

| Rheo-HPDC Abre Oportunidades | +0.5% | Núcleo na Ásia-Pacífico, transbordamento para a América do Norte e a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso pelas Montadoras OEM e Mandatos de Emissões

As regras de Economia Média de Combustível Corporativo que visam 50,4 mpg nos Estados Unidos até 2031 e o teto de frota de EUR 95 (~USD 109) por grama de CO₂/km da União Europeia penalizam o excesso de emissões, forçando as montadoras a substituir o aço pelo alumínio, o que reduz significativamente a massa por peça [1]"Normas de Economia Média de Combustível Corporativo," Departamento de Transportes dos EUA, nhtsa.gov. A General Motors planeja aumentar o teor médio de alumínio, sublinhando uma mudança estratégica de longo prazo. A fundição sob alta pressão (HPDC) viabiliza geometrias complexas, permitindo que bandejas de bateria e travessas surjam como peças únicas que eliminam mais de 60 soldas. Os executivos de compras das montadoras OEM aceitam o prêmio de material do alumínio porque a economia de peso evita multas por carbono e permite pacotes de baterias de tração menores. À medida que as regulamentações se tornam mais rígidas globalmente, o mercado de HPDC de peças automotivas de alumínio ganha demanda recorrente de cada nova plataforma de veículo.

Aumento da Demanda por Alojamentos de Baterias para VE e Acionamentos Elétricos

As vendas de VE superaram 20 milhões de unidades em 2025 e estão caminhando para um crescimento significativo até 2031, intensificando a necessidade de invólucros de alumínio termicamente condutores que protegem as células e dissipam o calor [2]"Perspectiva Global de VE 2025," Agência Internacional de Energia, iea.org. A Tesla integra células 4680 diretamente em grandes peças fundidas estruturais, reduzindo a massa do veículo enquanto aumenta a rigidez torcional. Líderes chineses como a BYD replicam o conceito, especificando tolerâncias de usinagem de 0,1 mm para garantir a planicidade célula a pacote. Os alojamentos de estator de acionamento elétrico dependem de variantes A380 ricas em silício que oferecem maior condutividade térmica, ilustrando como o desenvolvimento de ligas e a inovação em fundição avançam em sincronia. Cada um desses desenvolvimentos amplia o mercado endereçável para peças automotivas de alumínio HPDC.

Prensas de Gigafundição Viabilizam Peças Fundidas Estruturais de Grande Porte

Prensas de alta tonelagem acima de 6.000 toneladas permitem que módulos de carroceria traseira inferior ou estrutura lateral surjam em uma única injeção, eliminando estampagens significativas por veículo enquanto alcançam resistência à tração notável. As linhas de 8.000 toneladas da Tesla em Fremont reduziram o custo unitário em comparação com subconjuntos soldados, comprovando o caso econômico da gigafundição [3]"Apresentação do Dia da Bateria," Tesla, tesla.com. Fornecedores asiáticos como a Guangdong Hongtu implantam tecnologia idêntica para atender às montadoras domésticas, aproveitando a automação com baixa utilização de mão de obra que garante vantagens de custo em relação às linhas tradicionais. A injeção com assistência a vácuo reduz ainda mais a porosidade, desbloqueando aplicações estruturais antes restritas a graus forjados. Esse avanço de fabricação impulsiona ganhos constantes de participação para o mercado de HPDC de peças automotivas de alumínio.

Pressão da Economia Circular por Alumínio Reciclado

A Comissão Europeia propôs metas obrigatórias de teor de alumínio reciclado para veículos. A BMW pretende superar a regra, visando 50% de conteúdo reciclado em peças fundidas estruturais. A reciclagem economiza energia significativa incorporada no metal primário, equivalendo a toneladas notáveis de CO₂ por tonelada evitada, uma métrica que atrai os scorecards de ESG das montadoras OEM. Novos equipamentos de triagem espectroscópica reduzem a contaminação por ferro, elevando a integridade mecânica das ligas secundárias e inserindo o metal reciclado em funções de carroceria em branco. O impulso político sustentado garante que a matéria-prima reciclada se torne um pilar duradouro do setor de HPDC de peças automotivas de alumínio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Alumínio e da Energia | −0.9% | Global, aguda em regiões de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Alternativas em Aço de Alta Resistência | −0.6% | América do Norte e UE são primárias, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Complexidade de Reparo após Colisão em Módulos de Gigafundição | −0.4% | Global, impacto inicial em mercados com alta densidade de Tesla | Médio prazo (2 a 4 anos) |

| Riscos de Corrosão em Ligas Recicladas | −0.3% | UE e América do Norte são primárias, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Alumínio e da Energia

Os preços à vista na LME flutuaram durante 2025, comprimindo as margens em contratos de fornecimento de preço fixo de seis meses. A energia representa uma parcela significativa dos custos do alumínio primário, de modo que o aumento nos preços do gás natural europeu após perturbações geopolíticas pressionou as fundições, reduzindo o fornecimento regional. As fundições sob pressão consomem mais eletricidade por quilograma do que as estamparias de aço, expondo-as a choques tarifários que eliminam margens de EBIT notáveis. O hedge mitiga apenas uma exposição limitada, pois as curvas a termo se estendem por apenas 18 meses, obrigando muitas empresas de primeiro nível a incorporar cláusulas de reajuste de preços. Essa volatilidade modera as expectativas de crescimento de curto prazo para o mercado de HPDC de peças automotivas de alumínio.

Alternativas Estruturais em Aço de Alta Resistência Avançado

Os graus de aço de alta resistência avançado de terceira geração superam 1.500 MPa de resistência à tração com paridade de custo em relação aos aços tradicionais, oferecendo economia de peso que corrói a vantagem do alumínio enquanto iguala a absorção de energia em colisões. Montadoras como a Ford utilizam aço de boro conformado a quente em colunas A para manter a rigidez sem os tratamentos de isolamento galvânico exigidos para juntas de materiais mistos [4]"Aplicações de Aço de Alta Resistência Avançado," Instituto Americano do Ferro e do Aço, steel.org. As prensas de estampagem de classe A já estão instaladas na maioria das plantas, poupando as montadoras OEM de investimentos de oito dígitos em prensas de fundição. Embora o alumínio ainda vença em VE sensíveis à autonomia, o aço de alta resistência avançado compete efetivamente em segmentos de baixo custo, desacelerando a expansão do mercado endereçável total para o mercado de HPDC de peças automotivas de alumínio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicação: Componentes de Carroceria em Branco Ancoram a Integração Estrutural

As peças de carroceria em branco responderam por 45,18% da demanda de 2025, a maior fatia do mercado de HPDC de peças automotivas de alumínio. A gigafundição reduz as linhas de montagem de 171 peças de aço com soldas intensivas para duas estruturas monolíticas, aumentando a rigidez torcional e reduzindo o tempo de ciclo. Ao longo do horizonte de previsão, este segmento se expandirá a um CAGR de 6,12%, à medida que a Mercedes-Benz e a Toyota se juntam à Tesla no anúncio de programas de peças fundidas estruturais. Os módulos de chassi capturam uma participação modesta, impulsionados por braços de suspensão e subquadros que se beneficiam da relação rigidez-massa do alumínio.

As caixas de câmbio de velocidade única em caminhões leves e as caixas de múltiplas velocidades em VE comerciais sustentam a demanda por alojamentos de transmissão mesmo com o declínio dos motores de combustão interna. Itens estruturais menores — suportes de motor, travessas e escudos térmicos — capturam ganhos incrementais dadas as vantagens de amortecimento de vibração do alumínio em modelos de luxo com baixo NVH. Essas dinâmicas fortalecem coletivamente o mercado de HPDC de peças automotivas de alumínio no médio prazo.

Por Tipo de Veículo: Automóveis de Passeio Permanecem Dominantes Enquanto os Segmentos Comerciais se Aceleram

Os automóveis de passeio responderam por 75,03% das remessas de 2025, formando a pedra angular do mercado de HPDC de peças automotivas de alumínio. Os altos volumes de produção e as rápidas mudanças de ano-modelo mantêm a utilização de ferramental elevada, incentivando maior automação da fundição. Enquanto isso, os veículos comerciais leves registram o CAGR mais rápido de 7,62%, à medida que os centros de comércio eletrônico demandam vans de entrega urbana equipadas com blindagem substancial de bateria de alumínio.

Os caminhões de médio e pesado porte avaliam o retorno sobre o investimento do alumínio em relação aos limites de carga útil; os gestores de frota aceitam um custo inicial mais elevado se isso desbloquear um palete extra de carga. A divergência regional persiste: os transportadores europeus buscam o alumínio para satisfazer os impostos sobre carbono, enquanto algumas frotas asiáticas ainda preferem o aço de baixo custo. No entanto, os mandatos de eletrificação gradualmente inclinarão as aquisições em direção a materiais leves, melhorando as perspectivas de longo prazo do mercado de HPDC de peças automotivas de alumínio.

Por Processo de Fabricação: A Fundição sob Pressão Comanda, mas a Inovação Remodela a Participação

A fundição sob pressão gerou 78,13% da receita de 2025, sublinhando sua centralidade para o tamanho do mercado de HPDC de peças automotivas de alumínio. O segmento também está preparado para manter seu impulso de crescimento com um CAGR de 6,54% até 2031. As atualizações contínuas — assistência a vácuo, raios X em tempo real, injeção servo-hidráulica — elevam a densidade e reduzem o tempo de ciclo. Os projetistas dependem cada vez mais de softwares de otimização topológica que minimizam a espessura da parede sem comprometer os padrões de colisão.

As etapas de tratamento de superfície, como tratamento térmico T6 ou anodização, detêm uma participação nominal, refletindo preocupações com durabilidade em aplicações de VE sujeitas a amplas variações térmicas. A adoção de fio digital vincula arquivos de design aos parâmetros da prensa, reduzindo os ciclos de protótipo de semanas para dias. Embora o rheo-HPDC permaneça um nicho, sua capacidade de fundir ligas equivalentes a forjados o posiciona como o próximo ponto de inflexão para o mercado de HPDC de peças automotivas de alumínio.

Por Uso Final: Montadoras OEM Dominam Enquanto a Reposição Amplia Nichos

Os contratos com montadoras OEM responderam por 89,12% das vendas de 2025, espelhando as aquisições consolidadas em um punhado de montadoras globais. Os acordos de fornecimento plurianuais fornecem certeza de volume que justifica instalações significativas de células de gigafundição, apoiados pela trajetória de crescimento do segmento a um CAGR de 5,95%. À medida que as frotas de VE amadurecem, os fornecedores de reposição crescerão a um CAGR notável, atendendo a reparos de colisão onde peças fundidas de peça única devem ser trocadas integralmente.

Distribuidores independentes de peças na América do Norte e na Europa já constroem estoque para carrocerias traseiras inferiores do Model Y, sinalizando novas linhas de receita. As rígidas regras de qualidade IATF 16949 reduzem o campo de fornecedores elegíveis, mantendo a concentração do mercado de reposição mais alta do que nas estampagens de aço tradicionais. As características robustas de barreira à entrada, portanto, sustentam a disciplina de margem dentro do setor de HPDC de peças automotivas de alumínio.

Por Material de Fundição: Ligas Primárias Lideram, mas o Conteúdo Reciclado se Acelera

O alumínio primário entregou 65,25% do volume de 2025, apoiado pelos graus A380 e A383 que equilibram fluidez com resistência à corrosão. Conjuntos críticos para garantia — longarinas dianteiras, caixas de absorção de impacto, subquadros — continuam a especificar metal primário para garantir consistência mecânica. A matéria-prima reciclada conta com um impulso de CAGR de 8,13%, impulsionado por mandatos de política e compromissos de ESG das montadoras OEM que divulgam percentuais de conteúdo reciclado nas etiquetas dos veículos.

A espectroscopia de emissão óptica por plasma induzido por laser e a triagem por transmissão de raios X segregam fluxos de sucata em escala industrial, estreitando as tolerâncias composicionais e permitindo que os metais secundários entrem em nós semiestruturais. Com custo ajustado por energia abaixo do metal primário, a matéria-prima reciclada oferece economias tangíveis, tornando-a uma proteção estratégica contra oscilações de commodities para o mercado de HPDC de peças automotivas de alumínio.

Análise Geográfica

A Ásia-Pacífico comandou 57,04% do faturamento de 2025, refletindo a profunda integração vertical desde as minas de bauxita até a montagem final do veículo. As montadoras chinesas lideram a adoção da gigafundição, enquanto as empresas indianas se beneficiam dos Incentivos Vinculados à Produção que encorajam investimentos locais em fundição sob pressão. Os fornecedores japoneses e coreanos co-desenvolvem linhas de rheo-HPDC e exportam a tecnologia para toda a região. A urbanização, a demanda por entrega de última milha e o endurecimento das normas de emissão equivalentes ao Euro 6 combinam-se para gerar um CAGR de 7,02%, reforçando a liderança da Ásia-Pacífico no mercado de HPDC de peças automotivas de alumínio.

A América do Norte verá um CAGR notável até 2031, à medida que as regras de conteúdo do USMCA recompensam o fornecimento regional. A expansão da Nemak no Michigan e a linha da Linamar no Tennessee aproveitam esse impulso político, enquanto a gigafábrica da Tesla no Texas demonstra escala doméstica. O financiamento federal de infraestrutura canaliza capacidade adicional de rede elétrica para corredores de componentes leves, reduzindo os custos de eletricidade para as fundições de uso intensivo de energia. Em conjunto, esses impulsionadores apontam para um crescimento duradouro para o mercado de HPDC de peças automotivas de alumínio nas Américas.

A Europa contribuiu significativamente para a receita de 2025, consolidada por marcas premium que exigem integridade de fundição de alto nível. As diretivas de economia circular impõem conteúdo reciclado, estimulando as fundições a adotar a coleta de sucata em circuito fechado. O aço de alta resistência avançado permanece um rival formidável em certos nós estruturais, mas as plataformas de veículos elétricos a bateria se inclinam para o alumínio. A relocalização da cadeia de suprimentos também ganha força à medida que as montadoras OEM reduzem a exposição ao risco geopolítico, canalizando novos investimentos dentro do bloco e apoiando as perspectivas do setor de HPDC de peças automotivas de alumínio.

Cenário Competitivo

A concentração do mercado é moderada, com os maiores fornecedores detendo uma participação coletiva significativa. Nemak, Rheinmetall e Linamar buscam a integração vertical — gerenciando internamente o design de ferramental, a usinagem e a montagem de módulos — para garantir margem em cada quilograma fundido. A gigafundição de uso intensivo de capital afasta rivais menores que não conseguem financiar prensas de 6.000 toneladas, criando um fosso baseado em equipamentos.

Os entrantes chineses aproveitam a escala e a automação para capturar contratos regionais com vantagem de custo, pressionando os incumbentes a acelerar a adoção da Indústria 4.0. Sensores de manutenção preditiva reduzem o tempo de inatividade, e a rastreabilidade por fio digital tranquiliza as montadoras OEM quanto à conformidade de qualidade. Os depósitos de patentes ativos concentram-se em infiltração a vácuo e designs de moldes de múltiplos disparos que reduzem os tempos de ciclo.

As aquisições estratégicas se intensificam: dois especialistas em gigafundição mudaram de mãos em 2024, dando aos compradores uma posição imediata em pacotes de baterias estruturais. As certificações ambientais e de qualidade — ISO 14001 e IATF 16949 — continuam sendo requisitos básicos para os comitês de fornecimento, limitando ainda mais o conjunto de desafiantes. Essas dinâmicas preservam o poder de precificação dentro do mercado de HPDC de peças automotivas de alumínio, ao mesmo tempo em que estimulam atualizações contínuas de capacidade.

Líderes do Setor de Fundição sob Alta Pressão (HPDC) de Peças Automotivas de Alumínio

Nemak, S.A.B. de C.V.

Ryobi Die Casting Inc.

Linamar Corporation

Endurance Technologies Limited

Rheinmetall AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Pesquisadores do Fraunhofer ILT em Aachen, Alemanha, e da MacLean-Fogg em Mundelein, Illinois, apresentaram um método escalável para a fabricação aditiva de componentes de alumínio de grande porte. Destacando seu potencial no setor automotivo, a equipe criou um inserto sofisticado de molde de fundição sob pressão para o alojamento de transmissão de um Toyota Yaris Hybrid.

- Fevereiro de 2025: A Nio apresentou uma liga de alumínio autoendurecível otimizada para HPDC e a implantou nos módulos de carroceria em branco do ET9 e do Onvo L60, antecipando uma adoção mais ampla de peças fundidas estruturais.

Escopo do Relatório Global do Mercado de Fundição sob Alta Pressão (HPDC) de Peças Automotivas de Alumínio

O escopo inclui segmentação por tipo de aplicação (componentes de carroceria em branco, peças de chassi, componentes de transmissão e outras peças estruturais), tipo de veículo (automóveis de passeio, veículos comerciais leves e veículos comerciais médios e pesados), processo de fabricação (engenharia de design, fundição sob pressão, tratamento de superfície e montagem) e uso final (montadoras OEM e fornecedores de reposição), e material de fundição (ligas de alumínio primário e ligas de alumínio reciclado). A análise também abrange a segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Componentes de Carroceria em Branco |

| Peças de Chassi |

| Componentes de Transmissão |

| Outras Peças Estruturais |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Engenharia de Design |

| Fundição sob Pressão |

| Tratamento de Superfície |

| Montagem |

| Montadoras OEM |

| Fornecedores de Reposição |

| Ligas de Alumínio Primário |

| Ligas de Alumínio Reciclado |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Aplicação | Componentes de Carroceria em Branco | |

| Peças de Chassi | ||

| Componentes de Transmissão | ||

| Outras Peças Estruturais | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Processo de Fabricação | Engenharia de Design | |

| Fundição sob Pressão | ||

| Tratamento de Superfície | ||

| Montagem | ||

| Por Uso Final | Montadoras OEM | |

| Fornecedores de Reposição | ||

| Por Material de Fundição | Ligas de Alumínio Primário | |

| Ligas de Alumínio Reciclado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do segmento de HPDC de peças automotivas de alumínio em 2025 e qual CAGR é esperado até 2031?

O segmento é avaliado em USD 21,12 bilhões em 2025 e tem previsão de se expandir a um CAGR de 5,31% para atingir USD 28,80 bilhões até 2031.

Qual região geográfica contribui com a maior receita atualmente?

A Ásia-Pacífico contribui com 57,04% das vendas de 2025 e está preparada para crescer a um CAGR de 7,02% até 2031, mantendo-se na liderança.

Qual é a maior aplicação individual para peças de alumínio fundidas sob alta pressão?

Os componentes de carroceria em branco detêm 45,18% de participação, impulsionados pela gigafundição que consolida dezenas de estampagens em um único módulo estrutural.

Qual é a velocidade de crescimento da adoção de alumínio reciclado na fundição automotiva?

As ligas recicladas têm previsão de registrar um CAGR de 8,13%, superando o metal primário à medida que os mandatos de economia circular se tornam mais rígidos.

Qual classe de veículo adicionará volume mais rapidamente nos próximos cinco anos?

Os veículos comerciais leves estão no caminho para um CAGR de 7,62% até 2031, à medida que as frotas de comércio eletrônico se eletrificam e buscam peças de chassi leves.

Página atualizada pela última vez em: