Tamanho e Participação do Mercado de Impressão 3D Automotiva

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.97% CAGR |

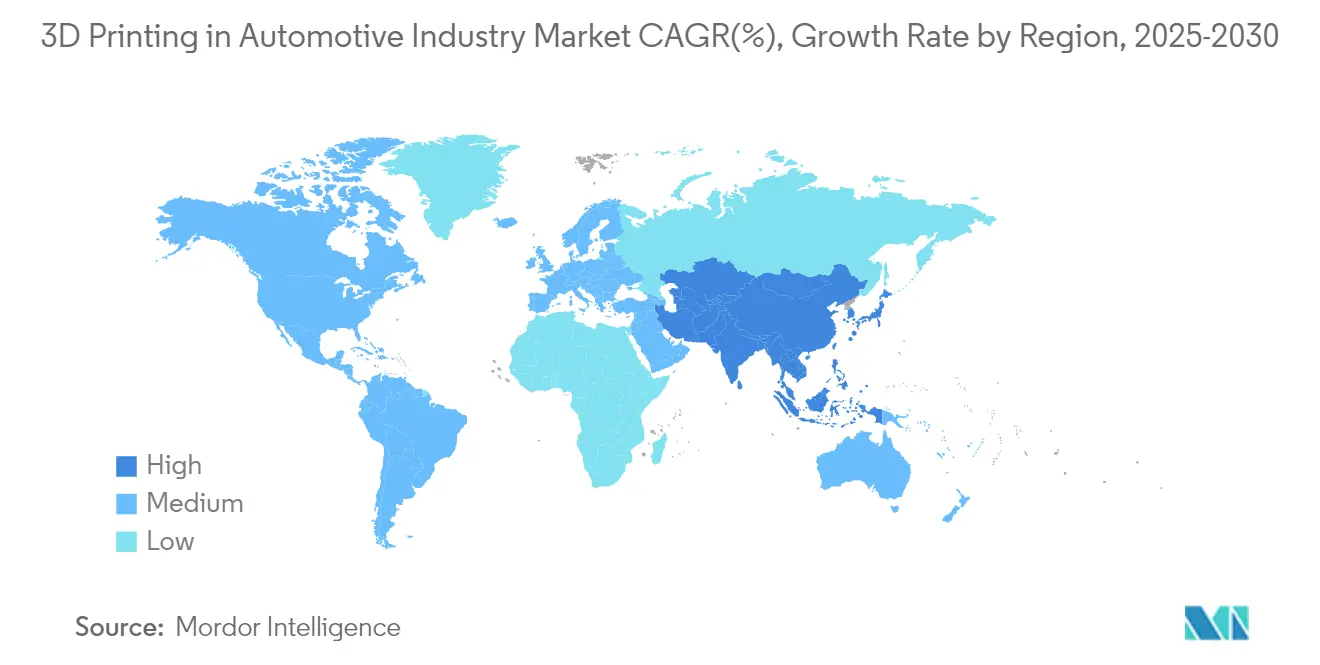

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

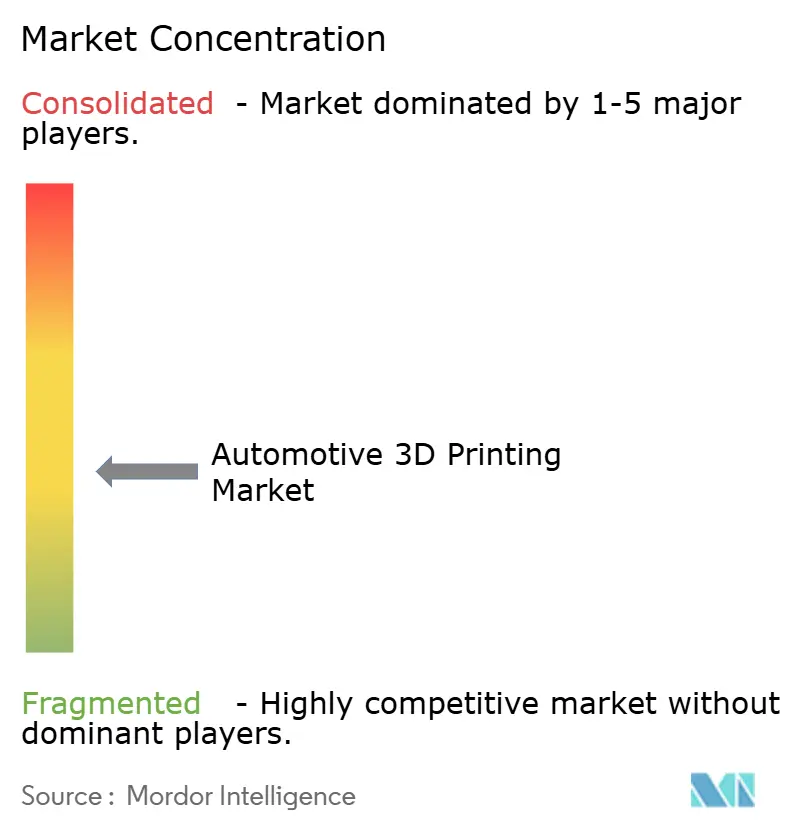

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D Automotiva por Mordor Intelligence

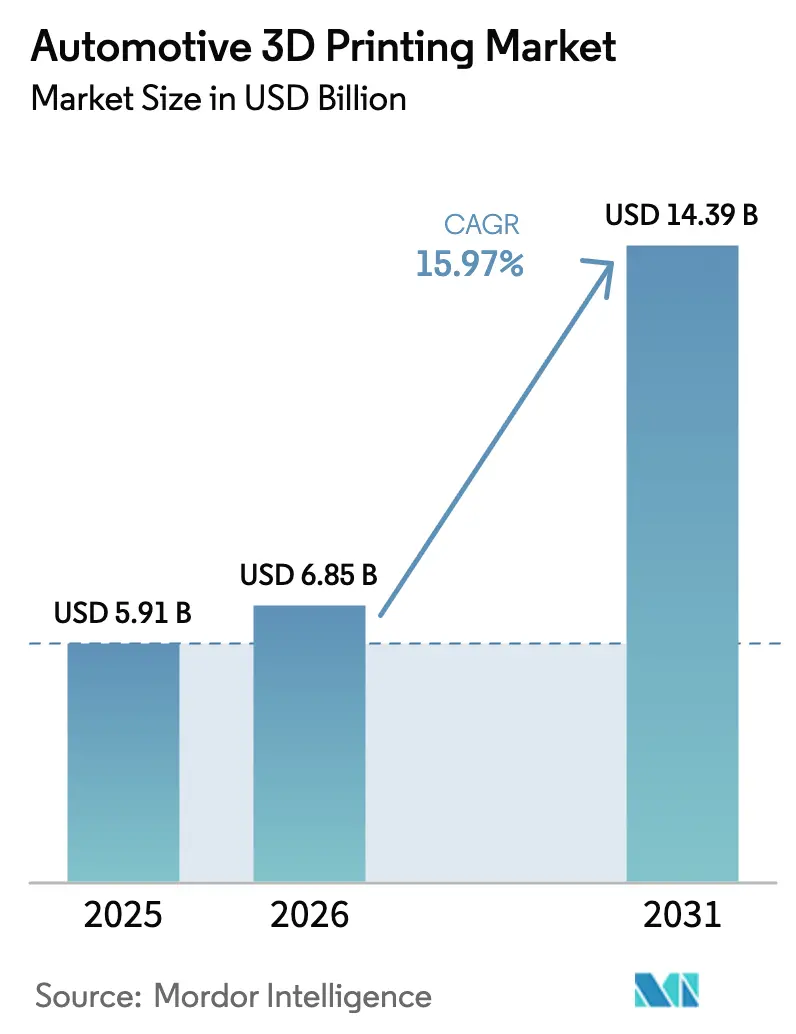

O tamanho do mercado de Impressão 3D Automotiva foi avaliado em USD 5,91 bilhões em 2025 e estima-se que cresça de USD 6,85 bilhões em 2026 para atingir USD 14,39 bilhões até 2031, a uma CAGR de 15,97% durante o período de previsão (2026-2031). A transição da prototipagem para a produção em escala total está se acelerando à medida que avanços no processamento de múltiplos materiais, na orquestração da cadeia de suprimentos digital e no controle de qualidade orientado por inteligência artificial redefinem a economia da manufatura. A demanda por componentes leves que atendam a rigorosas normas de emissões, ilustrada pela redução de 27% nas emissões da BMW por meio da manufatura aditiva por arco de arame, sustenta o crescimento[1]"Manufatura Aditiva por Arco de Arame Reduz Emissões,", Assessoria de Imprensa do Grupo BMW, bmwgroup.com. Os avanços em hardware na modelagem por deposição fundida (FDM) e na sinterização seletiva a laser (SLS) melhoram o rendimento, enquanto pós de ferro-silício de baixo custo abrem aplicações metálicas para peças de motores de veículos elétricos (VE). A pressão regulatória, as estratégias de relocalização da produção e a disponibilidade de matérias-primas sustentáveis se alinham para expandir o mercado de Impressão 3D Automotiva em economias estabelecidas e emergentes.

Principais Conclusões do Relatório

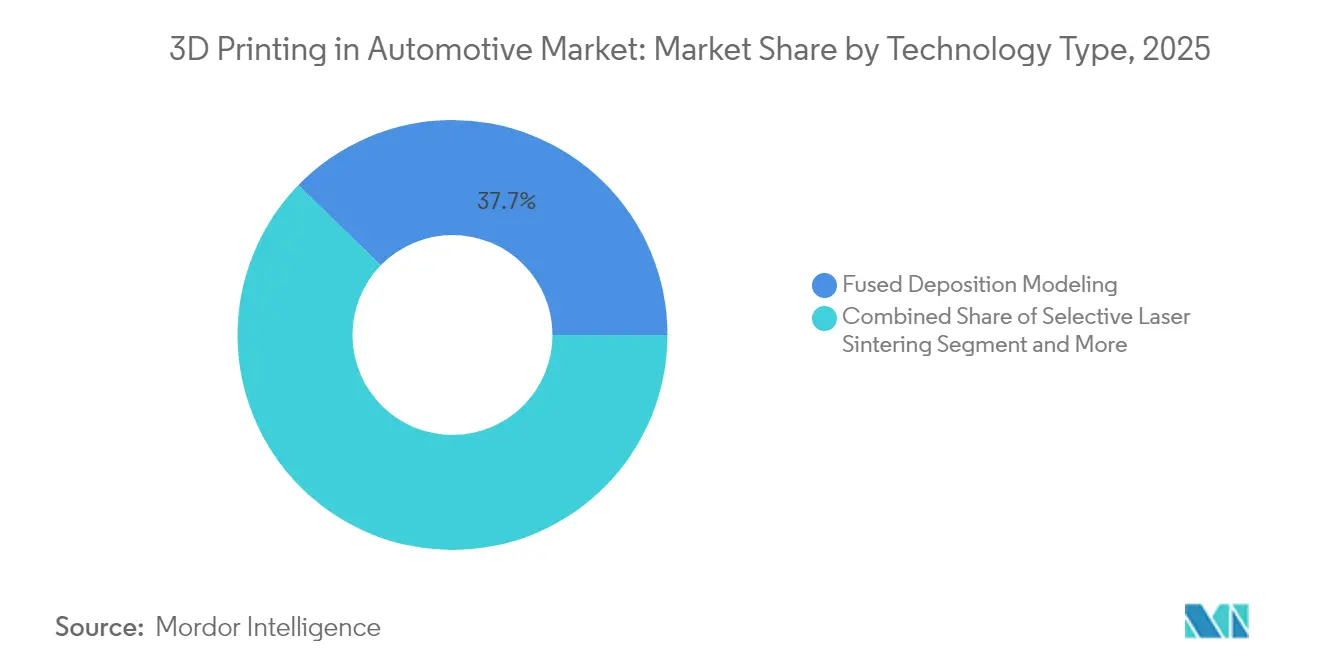

- Por tecnologia, a FDM detinha 37,74% da participação do mercado de Impressão 3D Automotiva em 2025; a SLS está posicionada para crescer mais rapidamente, a uma CAGR de 18,02% até 2031.

- Por componente, o hardware liderou com 56,61% de participação na receita em 2025, enquanto o software deve expandir a uma CAGR de 18,21% até 2031.

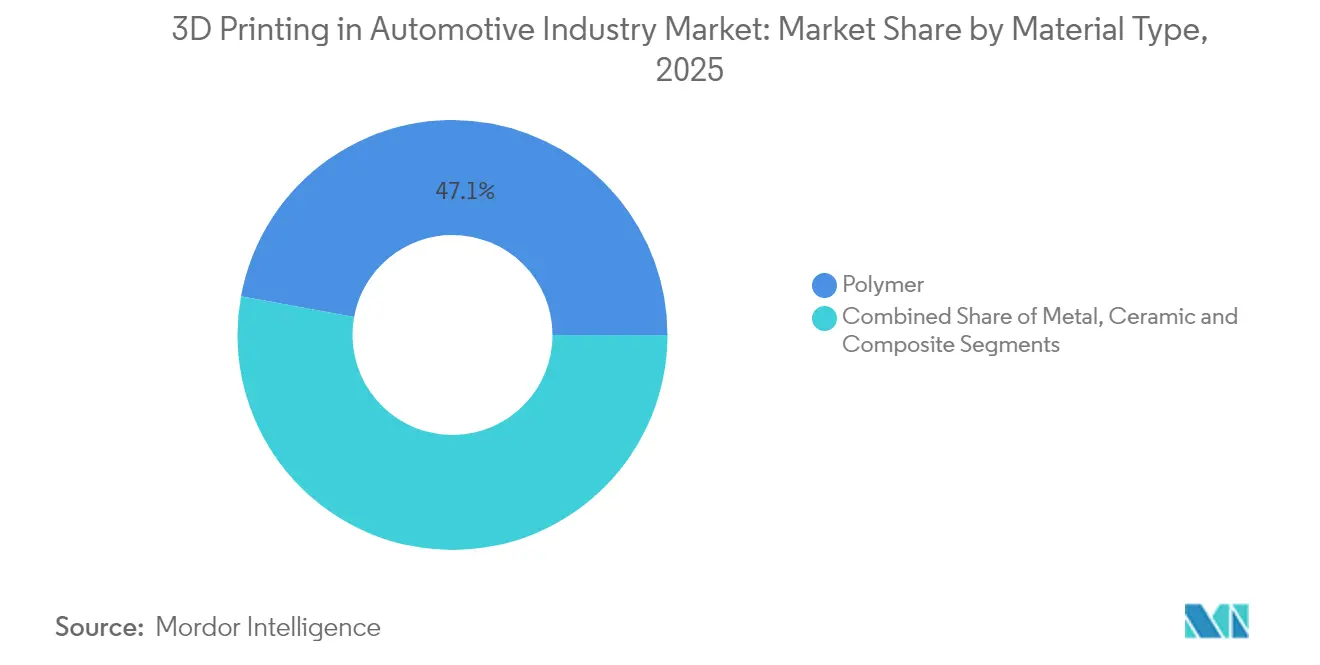

- Por material, os polímeros detinham uma participação de 47,12% do mercado de Impressão 3D Automotiva em 2025; a impressão em metal está projetada para crescer a uma CAGR de 19,05% entre 2026 e 2031.

- Por aplicação, as peças de produção avançam a uma CAGR de 25,11% até 2031, superando a participação de receita de 43,12% da prototipagem em 2025.

- Por geografia, a América do Norte representou 38,02% da participação do mercado de Impressão 3D Automotiva em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a uma CAGR de 18,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Impressão 3D Automotiva*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Peças Leves para VE | +3.2% | Global, com foco na América do Norte e Europa | Médio prazo (2-4 anos) |

| Reduções de Custo em Prototipagem Rápida | +2.8% | Global, mais forte nos polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ferramental de Produção Personalizado | +2.5% | Corredores industriais da América do Norte e da UE | Médio prazo (2-4 anos) |

| Estoque Digital de Peças de Reposição | +2.1% | Global, inicial em aeroespacial e automotivo | Longo prazo (≥ 4 anos) |

| Integração de Manufatura Aditiva com Múltiplos Materiais | +1.9% | Regiões de manufatura avançada em todo o mundo | Longo prazo (≥ 4 anos) |

| Impulso à Relocalização da Cadeia de Suprimentos | +1.7% | América do Norte e UE, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Peças Leves para VE

Os fabricantes de veículos elétricos buscam a otimização do peso para ampliar a autonomia e cumprir as normas de emissões. A General Motors integra mais de 130 peças impressas no Cadillac Celestiq, incluindo o maior componente de alumínio fabricado de forma aditiva na produção automotiva[2]Scott Wolff, "Pós de Ferro-Silício para Motores de VE," Assembly Magazine, assemblymag.com. As normas Euro 7 da Europa aceleram a adoção para revestimentos de discos de freio e elementos estruturais. A impressão 3D baseada em areia encurta os ciclos de desenvolvimento de moldes, viabilizando projetos de fundição que reduzem a massa enquanto preservam as tolerâncias-alvo. A necessidade de compensar o peso das baterias intensifica os incentivos competitivos para eliminar cada grama nas plataformas de veículos.

Reduções de Custo em Prototipagem Rápida

As empresas relatam reduções de até 90% nos prazos de entrega de protótipos e quedas acentuadas nos custos por peça unitária à medida que a manufatura aditiva substitui a usinagem nas iterações de design em estágio inicial. A alta precisão dimensional da estereolitografia suporta alternativas de fundição de investimento de baixo custo, enquanto a otimização de parâmetros de construção baseada em IA eleva as taxas de sucesso na primeira tentativa. Impressoras SLS de mesa com preço abaixo de USD 3.000 ampliam o acesso para fornecedores de pequeno e médio porte, comprimindo os ciclos de inovação nos polos de manufatura da Ásia-Pacífico.

Ferramental de Produção Personalizado

A BMW utiliza a manufatura aditiva por arco de arame para ferramental sob medida que reduz o desperdício de material em 70% e acomoda canais de resfriamento conformais, de outra forma impossíveis com técnicas subtrativas. Programas de bocais de motores de foguetes ilustram construções com múltiplos materiais em que as propriedades térmicas e estruturais são co-otimizadas em uma única peça. A capacidade de produzir gabaritos, fixadores e matrizes sob demanda reduz drasticamente os custos de estoque e apoia os objetivos de sustentabilidade por meio da reciclabilidade do pó metálico. Essas capacidades elevam a CAGR do mercado de Impressão 3D Automotiva em mais 2,5 pontos percentuais.

Estoque Digital de Peças de Reposição

Os fabricantes que implantam estoques digitais conectados à nuvem reduziram o tempo de monitoramento de engenharia em 98% e o refugo em 18% por meio de fluxos de trabalho automatizados que acionam a impressão somente quando os sensores sinalizam o desgaste dos componentes[3]"Implantação do Oqton na Baker Hughes," Nota de Aplicação da 3D Systems, 3dsystems.com. Durante a crise da COVID-19, a produção sob demanda mitigou as interrupções na cadeia de suprimentos, ressaltando os benefícios de resiliência da manufatura aditiva. À medida que as empresas migram da manutenção reativa para a preditiva, a impressão aditiva reduz o custo total de propriedade para frotas legadas.

Análise de Impacto das Restrições do Mercado de Impressão 3D Automotiva*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo das Impressoras de Metal | -2.4% | Global, maior nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Lacunas na Qualificação de Materiais | -1.8% | Setores regulamentados em todo o mundo, notadamente aeroespacial e médico | Médio prazo (2-4 anos) |

| Sistemas a Laser de Alta Intensidade Energética | -1.5% | Regiões com tarifas de energia elevadas | Médio prazo (2-4 anos) |

| Preocupações com Segurança de Propriedade Intelectual | -1.2% | Segmentos de defesa e aeroespacial em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Impressoras de Metal

As impressoras SLS industriais são listadas entre USD 12.000 e USD 33.000, enquanto os pós metálicos especiais têm média de USD 300–600 por kg, limitando a adoção entre fornecedores sensíveis a custos. A produção de pó atomizado com hélio oferece a rota mais sustentável, mas os desembolsos de capital permanecem elevados. As análises de ciclo de vida mostram que a fusão em leito de pó é econômica para componentes de alta complexidade, mas o capital inicial ainda desencoraja a implantação ampla. Processos de filamento metálico de menor custo atenuam as barreiras de entrada, mas adicionam complexidade no pós-processamento, reduzindo a CAGR do mercado de Impressão 3D Automotiva em 2,4 pontos percentuais.

Lacunas na Qualificação de Materiais

Os setores de segurança crítica exigem conjuntos de dados certificados para ligas específicas de manufatura aditiva, o que leva de 3 a 5 anos por material. Bancos de dados incompletos de propriedades mecânicas atrasam a aprovação de projetos, especialmente em aplicações aeroespaciais, médicas e automotivas. Consórcios acadêmicos e organismos de normalização estão acelerando a harmonização dos protocolos de ensaio, mas o acúmulo de qualificações reduz a adoção em 1,8 ponto percentual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Impressão 3D Automotiva

Por Tipo de Tecnologia:

Dominância da FDM Desafiada pela Inovação em SLSA FDM representou 37,74% da participação do mercado de Impressão 3D Automotiva em 2025, devido aos baixos custos dos sistemas e à ampla seleção de materiais. A SLS está projetada para crescer a uma CAGR de 18,02% até 2031, à medida que sistemas de leito de pó de mesa abaixo de USD 3.000 democratizam a impressão de nylon de alto desempenho e compósitos. Os avanços na fotopolimerização em nanoescala elevaram a resolução da estereolitografia para 100 nm a 100 µm por segundo, ampliando seu uso em aplicações microfluídicas e de óptica. O Processamento Digital de Luz (DLP) suporta cada vez mais modelos de joalheria e odontologia, enquanto a fusão por feixe de elétrons atende peças de titânio aeroespaciais. O tamanho do mercado de Impressão 3D Automotiva para peças baseadas em SLS está previsto para expandir acentuadamente à medida que os fabricantes de VE adotam engrenagens de nylon duráveis e componentes sob o capô.

A manufatura híbrida que combina técnicas aditivas e subtrativas está ganhando terreno. Os caminhos de ferramenta de FDM integram reforço de fibra contínua, melhorando a resistência à tração sem operações secundárias. A impressão volumétrica holográfica demonstra ganhos de velocidade de até 20 vezes ao curar camadas inteiras simultaneamente, prometendo para interiores automotivos de alto volume. As melhorias contínuas no software de simulação de processos reduzem as iterações de teste, garantindo que a FDM mantenha relevância mesmo com o aumento da base instalada de SLS.

Por Tipo de Componente:

Crescimento do Software Supera a Expansão do HardwareO hardware capturou 56,61% da receita de 2025, abrangendo impressoras, estações de pós-processamento e scanners. No entanto, o software está expandindo a uma CAGR de 18,21% à medida que algoritmos de aprendizado de máquina reduzem as taxas de defeitos e orquestram frotas de múltiplas fábricas. As plataformas de operações de manufatura implantadas na Baker Hughes reduziram o tempo de monitoramento em 98% e o refugo em 18%. Os escritórios de serviços prosperam quando os fabricantes de automóveis terceirizam materiais especiais ou pequenas séries de produção que não justificam gastos de capital.

Os mecanismos de parâmetros de construção orientados por IA reduzem o trabalho de engenharia em 80%, contribuindo para uma participação crescente do software no mercado de Impressão 3D Automotiva. Os conjuntos de colaboração baseados em navegador permitem iterações de design em diferentes continentes, viabilizando a engenharia simultânea e a liberação rápida para a produção. À medida que a conectividade em nuvem escala, a receita por assinatura oferece aos fornecedores uma anuidade de alta margem, deslocando o equilíbrio competitivo das máquinas para os ecossistemas digitais.

Por Tipo de Material:

Impressão em Metal Acelera Apesar da Liderança dos PolímerosOs polímeros mantiveram uma participação de 47,12% da receita total em 2025, sustentados por resinas biocompatíveis e compósitos de alta temperatura para aplicações sob o capô. No entanto, a impressão em metal está crescendo a uma CAGR de 19,05% até 2031, impulsionada pelo pó de ferro-silício para motores de VE e ligas de alumínio-escândio para peças estruturais. O tamanho do mercado de Impressão 3D Automotiva para componentes metálicos está projetado para superar USD 4 bilhões até o final da década.

As taxas de reutilização de pó superam 85% nos processos de fusão seletiva a laser, reduzindo os custos de material e o impacto ambiental. As formulações cerâmicas atendem aos requisitos de barreira térmica para carcaças de turbocompressores, enquanto os compósitos reforçados com fibra de carbono diminuem a massa do veículo sem metais exóticos. A P&D sustentada em polímeros reciclados e matérias-primas de base biológica alinha a manufatura aditiva com os objetivos da economia circular.

Por Tipo de Aplicação:

Avanço da Produção Transforma a Dinâmica do SetorA prototipagem comandou 43,12% da receita em 2025, mas as peças de produção estão crescendo mais rapidamente, a uma CAGR de 25,11%, à medida que os princípios de design para manufatura aditiva amadurecem. O tamanho do mercado de Impressão 3D Automotiva para peças em série deve igualar a prototipagem até 2028. O ferramental e os fixadores se beneficiam do resfriamento conformal, alcançando reduções de 30% no tempo de ciclo. O compromisso de USD 1 bilhão da GE Aerospace com a capacidade aditiva doméstica ressalta a transição para a produção de uso final.

Os implantes cranianos de PEEK de grau médico, aprovados pela FDA, exemplificam componentes de alto valor específicos para o paciente produzidos em impressoras industriais. Os fabricantes de equipamentos originais automotivos agora integram suportes, dutos e acabamentos interiores fabricados de forma aditiva diretamente nas linhas de montagem, reduzindo a contagem de peças e acelerando a personalização dos veículos. À medida que as barreiras de certificação diminuem, a impressão de peças de reposição remodelará as cadeias de suprimentos de pós-venda para modelos legados.

Análise Geográfica

Mercado de Impressão 3D Automotiva na América do Norte

A América do Norte lidera o mercado de Impressão 3D Automotiva com uma participação de 38,02% em 2025, apoiada pelas cadeias de suprimentos dominantes dos Estados Unidos nos setores aeroespacial e de veículos elétricos. O investimento de 1 bilhão de USD da GE Aerospace em instalações de manufatura aditiva sinaliza confiança de longo prazo na produção doméstica. As iniciativas de relocalização industrial combinadas com a Lei de Redução da Inflação incentivam a fabricação localizada, acelerando a instalação de impressoras em todos os níveis da cadeia automotiva. Canadá e México contribuem por meio de componentes leves para caminhões e moldes de fundição aeroespacial, aproveitando os marcos de comércio transfronteiriço.

Mercado de Impressão 3D Automotiva na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 18,96% até 2031, impulsionada pela digitalização da manufatura na China e pelas startups emergentes de bioimpressão na Índia. Os planos quinquenais chineses destinam a manufatura aditiva como pilar estratégico, estimulando o crescimento das instalações em polos automotivos e fábricas de baterias. A colaboração entre EOS e Godrej na Índia acelera as aplicações aeroespaciais, enquanto centros de P&D público-privados fomentam o desenvolvimento de competências. Japão e Coreia do Sul impulsionam a inovação em materiais, desenvolvendo polímeros resistentes ao calor adaptados a trens de força híbrido-elétricos. Os clusters de eletrônicos do Sudeste Asiático adotam a impressão 3D para ferramental, auxiliados por incentivos fiscais governamentais.

Mercado de Impressão 3D Automotiva na Europa, América do Sul e Oriente Médio

A Europa detém uma participação significativa, ancorada pela Alemanha, onde a maioria dos fabricantes implementa processos aditivos. A região reinveste 30,6% do faturamento das empresas de manufatura aditiva em P&D, reforçando a liderança nas exportações de impressoras metálicas. França e Itália expandem a impressão de compósitos para supercarros, enquanto a Escandinávia explora polímeros de base biológica para interiores de veículos. O alinhamento regulatório por meio das normas ISO/ASTM apoia a qualificação transfronteiriça de peças impressas, facilitando os fluxos da cadeia de suprimentos. Regiões emergentes na América do Sul e no Oriente Médio buscam a diversificação; a Arábia Saudita equipa pequenas e médias empresas com impressoras de nível básico para reduzir o consumo de energia na fabricação de metais. O Brasil pilota centros de reparo aditivo para máquinas agrícolas, demonstrando o alcance da tecnologia além das economias de alta renda.

Panorama regulatório

A manufatura aditiva automotiva é regida menos por um único conjunto de regras específico do setor automotivo e mais por um corpo crescente de normas de qualificação de MA, controle de processo e desempenho de máquinas utilizadas em auditorias de fornecedores e aprovação de peças. A norma ISO/ASTM 52920:2023 estabelece uma abordagem comum para fabricação de séries e peças de reposição, com critérios definidos de controle de processo, enquanto a ISO/ASTM 52945:2023 define metodologias e KPIs para avaliar o desempenho de máquinas de fusão em leito de pó a laser (PBF-LB/M). Juntas, essas normas apoiam os requisitos de reprodutibilidade à medida que a MA avança da prototipagem para a produção.

A atenção regulatória também está se voltando para a soberania da cadeia de suprimentos e a conformidade digital. Em janeiro de 2026, disposições do Departamento de Defesa dos EUA na Lei de Autorização de Defesa Nacional (NDAA) reforçaram restrições à aquisição de equipamentos de manufatura aditiva conectados a países abrangidos, aumentando a diligência devida sobre proveniência e fornecimento de equipamentos para plataformas de MA usadas em ecossistemas industriais. Em abril de 2026, o Colaborativo de Padronização de Manufatura Aditiva (AMSC) da ANSI divulgou uma atualização de progresso acompanhando o trabalho em dezenas de lacunas de padronização, reforçando o avanço contínuo em direção a estruturas mais claras de qualificação e certificação que afetam a prontidão dos fornecedores automotivos e a aceitação transfronteiriça de peças.

Análise da cadeia de valor

A cadeia de valor da impressão 3D automotiva começa com fabricantes de hardware e provedores de plataformas (sistemas de polímeros e metais, pós-processamento, metrologia) e se estende por fornecedores de materiais (polímeros, pós metálicos, compósitos) e camadas de software que gerenciam a preparação de construção, rastreabilidade e fluxos de trabalho de produção. Fabricantes de automóveis e fornecedores de nível (Tier) cada vez mais operacionalizam a MA por meio de cadeias de ferramentas integradas em vez de impressoras isoladas, como ilustrado pela colaboração de janeiro de 2025 entre 3D Systems, Daimler Truck, Daimler Buses, Oqton e Wibu-Systems para viabilizar a impressão remota de peças de reposição com controle de fluxo de trabalho orientado por software e gestão de direitos digitais.

A jusante, birôs de serviços e redes de impressão certificadas apoiam a produção de baixo volume, ferramentaria e peças de reposição pós-venda, enquanto a produção distribuída reduz a exposição logística e de estoque. A construção de capacidade em sites de OEMs e Tier também está se tornando parte da cadeia: em abril de 2026, a Toyota Kirloskar Motor e a Wipro 3D assinaram um memorando de entendimento para estabelecer um Centro de Excelência em manufatura aditiva no Instituto Técnico de Treinamento da Toyota (Bidadi), focado em auxiliares de produção e peças de reposição sob demanda. No segmento de ponta das aplicações metálicas, a Nikon SLM Solutions e a Bosch Industry Consulting demonstraram a viabilidade da LPBF em grande formato ao imprimir um bloco de motor V8 completo em uma única peça (AlSi10Mg) na NXG XII 600, destacando como plataformas multi-laser, propriedade intelectual de parâmetros e conhecimento de qualificação estão se tornando pontos críticos de captura de valor, junto com máquinas e pós.

Cenário Competitivo

O mercado de Impressão 3D Automotiva apresenta fragmentação moderada. Os principais players controlam coletivamente uma parcela significativa, mas a consolidação está se acelerando. A Stratasys reforçou seu balanço patrimonial por meio de uma injeção de capital de USD 120 milhões da Fortissimo Capital para financiar aquisições e P&D em sistemas de polímeros. A Nano Dimension gastou USD 179,3 milhões na aquisição da Desktop Metal e USD 116 milhões na aquisição da Markforged, formando um grupo com receita de USD 200 milhões com capacidades em polímeros, metais e eletrônicos. A entidade combinada racionaliza portfólios sobrepostos para capturar valor em software e produção de pó.

A diferenciação por software é um campo de batalha cada vez mais intenso. A plataforma Oqton da 3D Systems conquistou grandes contratos industriais após entregar reduções de 98% no tempo de monitoramento na Baker Hughes. A EOS integra IA em sua frota de impressoras, reduzindo as iterações de configuração de parâmetros em 80%. A HP faz parceria com a Materialise para incorporar conjuntos de dados proprietários em cadeias de ferramentas em nuvem, fomentando o controle de processo em malha fechada.

Disruptores de nicho visam sistemas SLS de mesa e de resina. A aquisição da Micronics pela Formlabs acelera as unidades de leito de pó abaixo de USD 10.000, expandindo o mercado de Impressão 3D Automotiva para estúdios de design e oficinas de serviço. Os construtores de máquinas híbridas combinam manufatura aditiva e fresamento de cinco eixos para alcançar acabamentos superficiais que rivalizam com o CNC em tempos de ciclo reduzidos. Os depósitos de patentes se concentram em cabeças de impressão com múltiplos materiais e geometrias de treliça geradas por IA, posicionando os inovadores para licenciar tecnologias centrais para fabricantes de equipamentos originais automotivos que buscam escala de produção em massa.

Líderes do Setor de Impressão 3D Automotiva

Stratasys Ltd

3D Systems Corporation

EOS GmbH

HP Inc.

Materialise NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Impressão 3D Automotiva

- Stratasys Ltd

- 3D Systems Corporation

- EOS GmbH

- HP Inc.

- Materialise NV

- GE Additive (Arcam AB)

- Desktop Metal (ExOne)

- Ultimaker BV

- Voxeljet AG

- Carbon Inc.

- Hoganos AB

- EnvisionTEC GmbH

- SLM Solutions Group AG

- Renishaw plc

- BASF Forward AM

- Markforged Inc.

- Sindoh Co. Ltd

- XYZprinting Inc.

- Moog Inc.

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se expandindo à medida que a manufatura aditiva migra do uso exclusivo em protótipos para casos validados de produção e tempo de atividade operacional. A impressão distribuída e com gestão de direitos de peças de reposição é um espaço em branco claro para veículos automotivos e comerciais, apoiada pela iniciativa de janeiro de 2025 da 3D Systems, Daimler Truck, Daimler Buses, Oqton e Wibu-Systems para viabilizar a impressão remota com proteção de propriedade intelectual. Essa direção visa disponibilidade mais rápida de peças e menor dependência de estoque. O software de chão de fábrica e a orquestração de fluxo de trabalho digital também abrem espaço para implantações em escala, à medida que frotas de impressoras migram para operações de fabricação em vez de permanecerem em laboratórios de engenharia.

A manufatura aditiva metálica para peças complexas e consolidadas é outra via ativa, reforçada por investimentos de fornecedores e demonstradores. A Brose expandiu a capacidade de MA metálica em março de 2026 por meio de um novo sistema de fusão em leito de pó a laser (com a Farsoon Technologies), voltado para aumentar a produção em série de componentes metálicos complexos. Em julho de 2026, a Nikon SLM Solutions e a Bosch Industry Consulting imprimiram um bloco de motor V8 completo em uma única peça em AlSi10Mg em um sistema NXG XII 600, reforçando a direção de substituir ferramentas de fundição para arquiteturas altamente complexas. Paralelamente, o BMW Group tem relatado ampla integração de componentes impressos em 3D em suas marcas de veículos e destacou a industrialização da manufatura aditiva por arco elétrico com fio para peças de maior formato, apontando para oportunidades contínuas em ferramentaria de grande porte, auxiliares de produção e estruturas leves que conectam prioridades de emissões e circularidade com materiais qualificados e controle de processo repetível.

Desenvolvimentos Recentes da Indústria no Mercado de Impressão 3D Automotiva

- Maio de 2026: A equipe Cadillac de Fórmula 1 implantou sete sistemas de impressão SLA da 3D Systems para apoiar testes em túnel de vento e o desenvolvimento de peças de produção para sua estreia na Fórmula 1 em 2026. A implantação ancora a manufatura aditiva de polímeros de alto rendimento em um fluxo de trabalho de automobilismo crítico em termos de tempo, aumentando a necessidade de materiais repetíveis, controle de processo e iteração rápida em componentes de aerodinâmica e gerenciamento térmico.

- Junho de 2025: A General Motors confirmou que o Cadillac Celestiq entrará em produção em série limitada com mais de 130 peças fabricadas aditivamente, incluindo o maior componente estrutural de alumínio impresso em 3D do setor. O programa leva a manufatura aditiva a aplicações voltadas para produção e indica maior demanda por processos metálicos qualificados e garantia de qualidade de nível automotivo.

- Março de 2024: A HP lançou o HP 3D HR PA 12 S, um material de nylon com taxa de reutilização de 85%, projetado para peças duráveis e leves de interior automotivo. A maior reutilização de pó e a estabilidade de desempenho apoiam o controle de custos e as metas de sustentabilidade, ajudando a acelerar os ciclos de qualificação de peças em série de polímero e ferramentaria dentro das plantas automotivas.

Mercado de Impressão 3D Automotiva Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de impressão 3D automotiva é definido como a receita gerada pela manufatura aditiva usada no design, prototipagem, ferramentaria e produção de peças automotivas, incluindo equipamentos industriais, materiais qualificados, software e serviços relacionados, quando vinculados ao uso automotivo.

Exclusões de escopo: excluímos impressoras de mesa de nível de consumo ou hobby e quaisquer vendas de materiais que não possam ser razoavelmente vinculadas a aplicações automotivas.

Visão geral da segmentação

- Por Tipo de Tecnologia

- Sinterização Seletiva a Laser (SLS)

- Estereolitografia (SLA)

- Processamento Digital de Luz (DLP)

- Fusão por Feixe de Elétrons (EBM)

- Fusão Seletiva a Laser (SLM)

- Modelagem por Deposição Fundida (FDM)

- Por Tipo de Componente

- Hardware

- Software

- Serviço

- Por Tipo de Material

- Metal

- Polímero

- Cerâmica

- Compósito

- Por Tipo de Aplicação

- Produção

- Prototipagem

- Ferramental e Fixadores

- Peças de Reposição / MRO

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com o mapeamento da cadeia de valor da manufatura aditiva automotiva e a identificação de sinais de demanda que podem ser verificados fora das entrevistas. Recorremos a fontes públicas, como estatísticas de produção de veículos de agências como a OICA, dados de linhas comerciais e tarifárias do UN Comtrade, e referências de segurança e normas de órgãos como ISO e SAE, pois esses dados ajudam a indicar onde as peças impressas em 3D podem ser adotadas em programas automotivos.

Para fundamentar as premissas, revisamos bancos de dados de patentes em busca de tendências de depósito relacionadas à manufatura aditiva em componentes de veículos, além de periódicos revisados por pares sobre qualificação de materiais e desempenho de peças. Registros da empresa, apresentações a investidores e comunicados de imprensa confiáveis foram usados para acompanhar lançamentos de produtos e adições de capacidade. Em alguns casos, usamos assinaturas pagas para dados financeiros de empresas, e acesso pago separado para notícias e finanças, para verificar cruzadamente a exposição de receita e a atividade corporativa. Estes são exemplos ilustrativos, e também consultamos outras fontes públicas e pagas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

As entrevistas primárias focaram em verificar qual parcela dos gastos com manufatura aditiva é de fato liderada pelo setor automotivo, e onde ela está concentrada entre partes interessadas em impressoras e materiais, oficinas de protótipos, fornecedores de ferramentaria e programas de produção. Realizamos discussões com equipes de manufatura automotiva, birôs de serviços e fornecedores de impressoras ou materiais na Ásia-Pacífico, EMEA e Américas, e então usamos verificações de acompanhamento para confirmar níveis de utilização, cronogramas de qualificação e premissas realistas de progressão de preços.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | Executivos C-level: 15% | Ásia-Pacífico: 44% |

| Nível médio: 56% | Líderes funcionais/de unidade: 27% | EMEA: 30% |

| Participantes menores: 17% | Gerentes: 58% | Américas: 26% |

Dimensionamento de mercado e previsão

Nosso dimensionamento utiliza uma abordagem top-down vinculada à atividade de manufatura automotiva e sinais de adoção de manufatura aditiva. Começamos pelos volumes de produção de veículos e lançamentos de plataformas, e então traduzimos as oportunidades endereçáveis em necessidades de impressão aditiva em prototipagem, ferramentaria e peças de produção. Esse pool de demanda é precificado usando fatores de economia unitária, como utilização de máquinas, taxas de consumo de materiais qualificados e a parcela de serviços para construções terceirizadas, que ajustamos com base na maturidade da aplicação.

Para manter os totais realistas, realizamos verificações seletivas bottom-up, incluindo consolidações de receita de um conjunto amostrado de fornecedores, verificações de canal sobre o rendimento de birôs de serviços e cálculos simples de ASP para volume para as principais famílias de processos. Quando um ponto de dado está ausente, por exemplo quando a receita de serviços está agrupada, preenchemos a lacuna usando proporções de pares obtidas em entrevistas e, em seguida, testamos o resultado sob estresse em relação ao que os programas automotivos podem absorver em um determinado ano.

As previsões são construídas usando análise de cenários apoiada por entradas em nível de variável provenientes de discussões primárias. Os principais fatores incluem as perspectivas de produção de veículos por região, a adoção de ferramentaria aditiva versus ferramentaria convencional, a mudança em direção à impressão metálica para componentes de alto valor, os prazos de qualificação de materiais e o ritmo de adições de frotas de impressoras em locais focados no setor automotivo. Quando a adoção é irregular, aplicamos suavização de curto prazo e, em seguida, estreitamos os intervalos de cenário após reverificação com os entrevistados.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens que comparam os resultados do modelo com sinais independentes, incluindo tendências de produção automotiva, expansão de capacidade visível e a divisão relativa entre casos de uso de prototipagem e produção. Quando surge uma variação, reabrimos a premissa relevante e a verificamos por meio de recontatos direcionados e verificações documentais adicionais.

Antes da aprovação final, o trabalho é revisado entre analistas para manter os limites de escopo, a lógica de conversão e as divisões regionais consistentes e rastreáveis. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como mudanças regulatórias importantes ou saltos nas instalações de impressoras. Pouco antes da entrega, concluímos uma passagem final de atualização para garantir que os clientes recebam a visão mais recente.

Dimensionamento do mercado de impressão 3D automotiva da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para impressão 3D automotiva costumam diferir porque o limite do mercado não é tratado da mesma forma entre as fontes, e as variáveis de construção nem sempre estão alinhadas com a forma como os programas automotivos compram. As variações também decorrem do ano-base escolhido, de como os serviços são contabilizados e se a receita se limita ao uso exclusivamente automotivo ou inclui transbordamento da manufatura aditiva industrial geral.

Ao acompanhar equipamentos vinculados ao setor automotivo, o uso de materiais qualificados e verificações de rendimento de serviços, a Mordor Intelligence mantém o total ancorado a casos de uso que podem ser vinculados a programas de veículos, em vez de contar toda a receita de manufatura aditiva que está próxima da cadeia de suprimentos automotiva.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,91 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 4,11 bilhões de USD (2025) | Utiliza uma estrutura de ofertas mais ampla e um ritmo de adoção mais rápido, que parece contabilizar uma parcela maior da receita de serviços industriais gerais como automotiva, além de ancorar a série em um ano-base diferente, com premissas distintas de temporalidade cambial. |

| Editora de Pesquisa do Setor B | 5,95 bilhões de USD (2024) | Ancora-se em uma base de 2024 e estende o horizonte de previsão, além de mesclar motocicletas com automóveis em alguns recortes, o que desloca o pool de demanda e pode alterar a divisão implícita entre peças de prototipagem, ferramentaria e produção. |

A comparação mostra que a dispersão é explicada principalmente pelos limites de escopo e pela forma como a receita de serviços e materiais é atribuída ao uso final automotivo. Quando o pool de demanda é construído a partir da atividade de programas de veículos e depois verificado com dados práticos de utilização e precificação, o número resultante é mais fácil de rastrear e repetir entre atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Impressão 3D Automotiva?

O mercado é avaliado em USD 6,85 bilhões em 2026 e está projetado para crescer para USD 14,39 bilhões até 2031 a uma CAGR de 15,97%.

Qual tecnologia lidera o mercado de Impressão 3D Automotiva?

A Modelagem por Deposição Fundida lidera com uma participação de mercado de 37,74% em 2025, embora a Sinterização Seletiva a Laser esteja crescendo mais rapidamente, a uma CAGR de 18,02%.

Como as plataformas de software estão moldando o setor de Impressão 3D Automotiva?

O software de operações de manufatura habilitado por IA pode reduzir o tempo de monitoramento em 98% e o refugo em 18%, tornando o software o segmento de componente de crescimento mais rápido, a uma CAGR de 18,21%.

Quais restrições limitam a adoção mais ampla da impressão 3D em metal em aplicações automotivas?

Os altos custos de impressoras e pós, os longos ciclos de qualificação de materiais e os sistemas a laser de alta intensidade energética reduzem coletivamente a CAGR prevista.

Quais empresas estão impulsionando a consolidação no mercado de Impressão 3D Automotiva?

Nano Dimension, Stratasys, GE Aerospace e Formlabs estão liderando aquisições e investimentos estratégicos que redefinem a dinâmica competitiva.

Página atualizada pela última vez em: