Tamanho e Participação do Mercado de Fundição sob Pressão de Alumínio para Peças Automotivas no México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

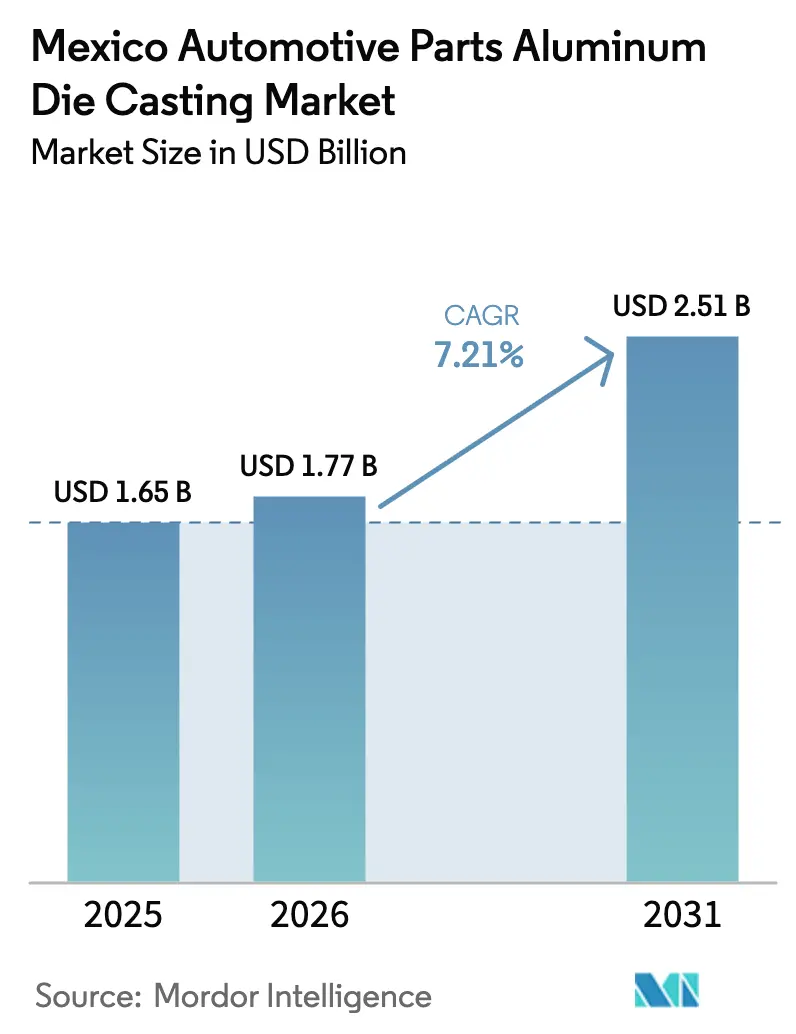

| Tamanho do mercado no ano base (2025) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

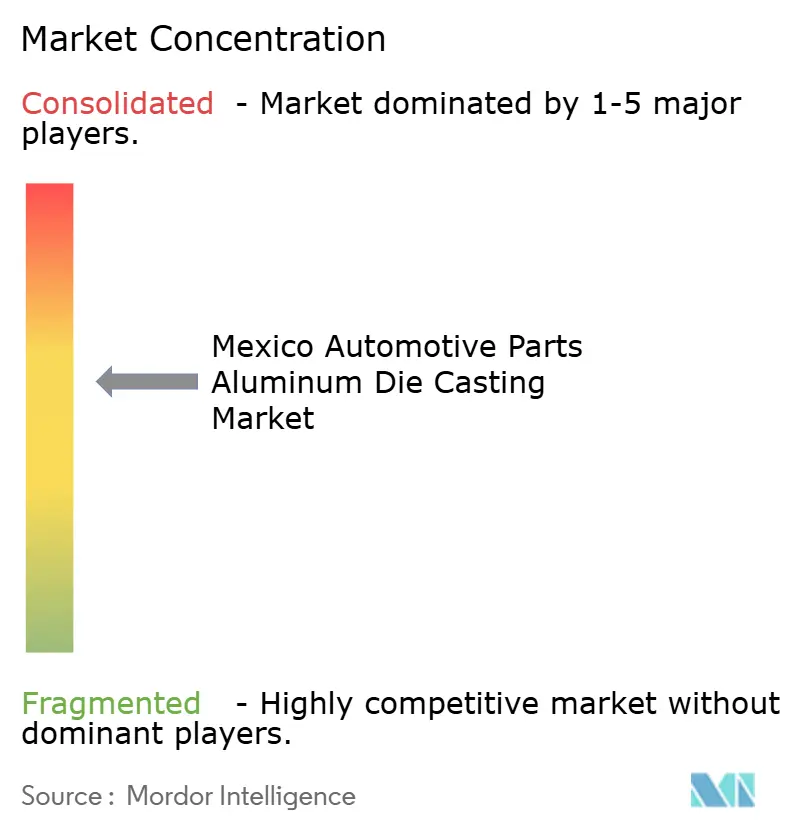

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição sob Pressão de Alumínio para Peças Automotivas no México por Mordor Intelligence

O tamanho do mercado mexicano de fundição sob pressão de alumínio para peças automotivas está projetado para expandir de USD 1,65 bilhão em 2025 e USD 1,77 bilhão em 2026 para USD 2,51 bilhões até 2031, registrando um CAGR de 7,21% entre 2026 e 2031. A forte integração com os programas norte-americanos de veículos elétricos, a rápida adoção crescente de giga-fundição e os limites de conteúdo de valor regional sob o USMCA estão sustentando a demanda por fundições de alumínio de alta integridade. As montadoras estão consolidando até 70 peças de aço estampado em fundições estruturais únicas, reduzindo a massa do veículo e o tempo de montagem. Estruturas tarifárias que penalizam o alumínio não norte-americano, juntamente com uma onda de investimentos de nearshoring de USD 2,5 bilhões em 2024, estão redirecionando as cadeias de suprimentos para as fundições mexicanas. Enquanto isso, aspectos positivos na refusão de alumínio secundário e nas linhas de zero defeito habilitadas por IA estão ampliando as lacunas de capacidade entre os incumbentes e as empresas menores. Os ventos contrários persistentes incluem oscilações no preço do alumínio vinculadas ao gás natural e uma escassez de 62% de técnicos qualificados em fundição sob pressão.

Principais Conclusões do Relatório

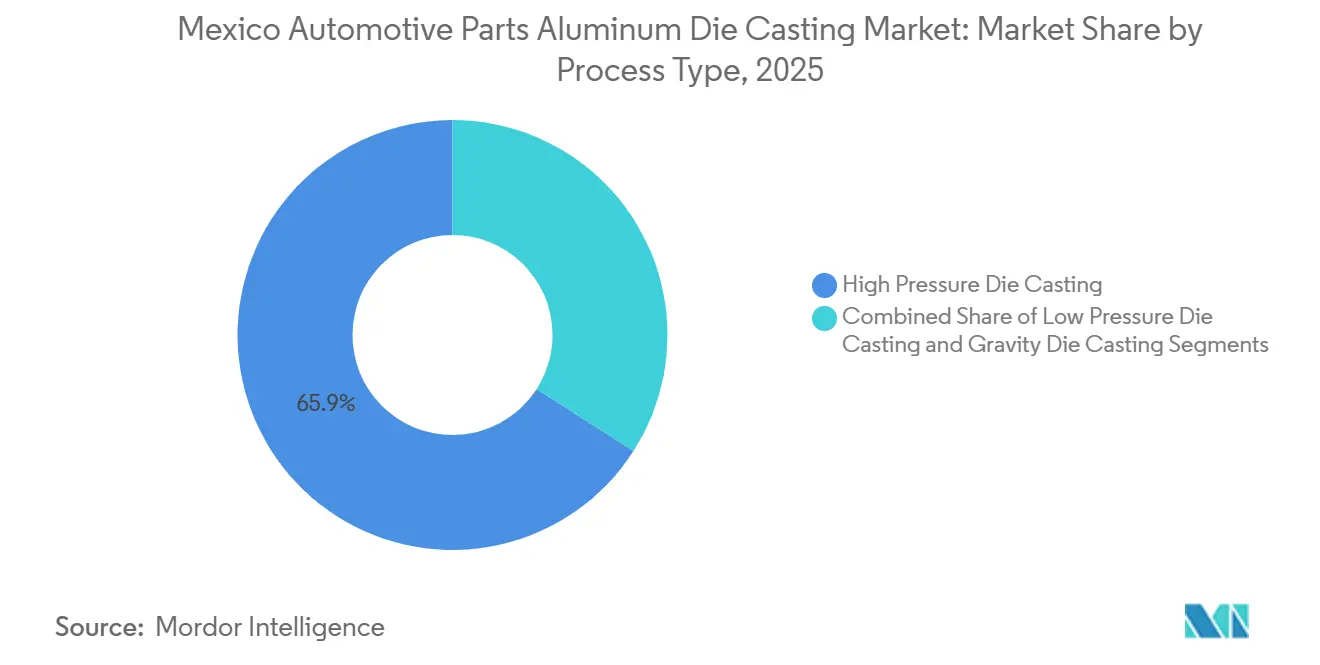

- Por tipo de processo, a fundição sob alta pressão liderou com 65,92% da participação do mercado de fundição sob pressão de alumínio para peças automotivas no México em 2025; a fundição sob baixa pressão está projetada para expandir a um CAGR de 9,51% até 2031.

- Por tipo de veículo, os veículos de passeio comandaram 71,91% do mercado mexicano de fundição sob pressão de alumínio para peças automotivas em 2025, enquanto os veículos comerciais avançam a um CAGR de 8,28% até 2031.

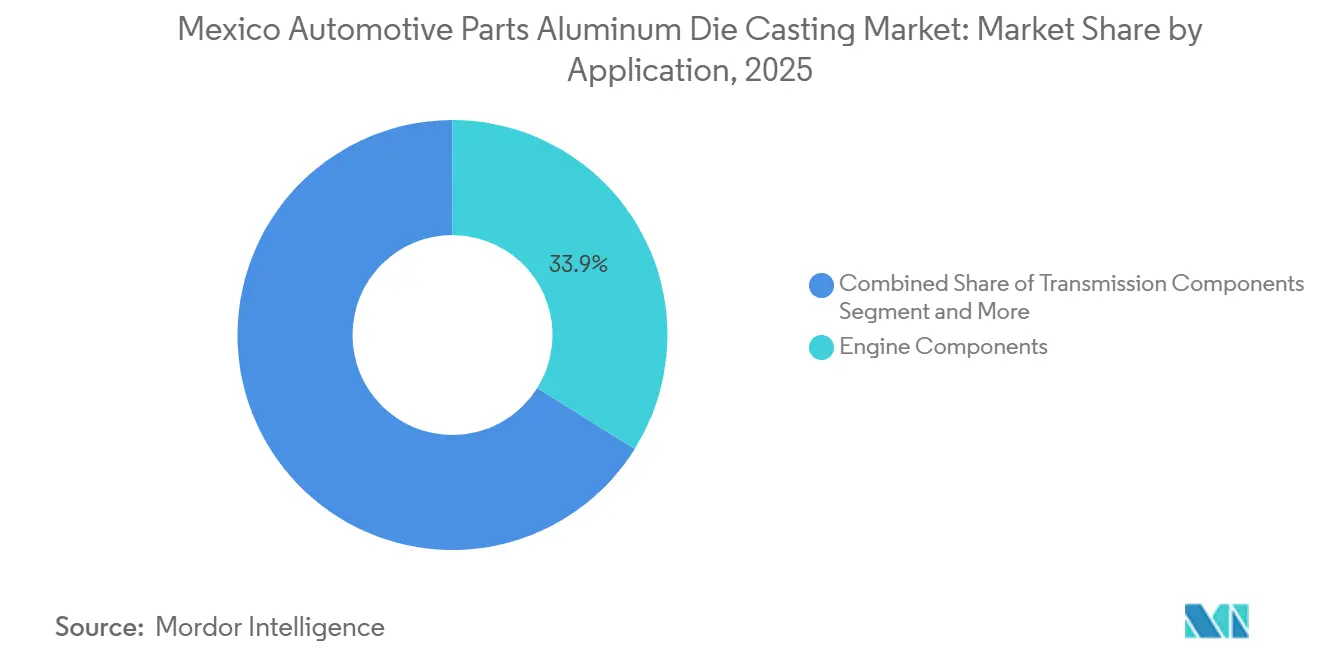

- Por aplicação, os componentes de motor representaram uma participação de 33,90% em 2025, e os componentes estruturais estão crescendo a um CAGR de 12,45% até 2031.

- Por canal de distribuição, as remessas OEM detiveram 83,85% da receita de 2025, enquanto o mercado de pós-venda está crescendo a um CAGR de 7,29% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fundição sob Pressão de Alumínio para Peças Automotivas no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Giga-Fundição | +1.5% | Nuevo León, Coahuila, Guanajuato | Médio prazo (2 a 4 anos) |

| Mandatos de Redução de Peso das Montadoras | +1.8% | Guanajuato, San Luis Potosí, Nuevo León, Querétaro | Longo prazo (≥ 4 anos) |

| Regra de Fornecimento de Alumínio do USMCA | +1.2% | Coahuila, Nuevo León, Chihuahua, Estado de México | Curto prazo (≤ 2 anos) |

| Nearshoring das Cadeias de Suprimentos de Fornecedores de Primeiro Nível | +1.0% | Nuevo León, Querétaro, Aguascalientes, Coahuila | Médio prazo (2 a 4 anos) |

| Linhas de Fundição de Zero Defeito | +0.6% | Guanajuato, Nuevo León, San Luis Potosí | Médio prazo (2 a 4 anos) |

| Valorização de Refusão e Sucata | +0.5% | Nuevo León, Coahuila, Durango | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Giga-Fundição Relacionada a Veículos Elétricos

A Gigafábrica da Tesla em Monterrey e a futura plataforma R2 da Rivian estão acelerando a transição para fundições estruturais de peça única que substituem dezenas de peças soldadas, reduzem a massa do veículo em quilogramas de dois dígitos e comprimem o tempo de montagem[1]"R2: Construído para Superar as Expectativas - Fabricação para o mais alto desempenho, capacidade e qualidade", Rivian, stories.rivian.com. Nuevo León e Coahuila abrigam a maioria das novas instalações de giga-prensas, oferecendo às fundições locais janelas de entrega de menos de 48 horas para as plantas nos Estados Unidos. Fornecedores de primeiro nível chineses, como o Tuopu Group, veem o México como uma cabeça de ponte segura em termos tarifários, trazendo conhecimento em giga-prensas que intensifica a concorrência. Fundições estruturais, carrocerias traseiras, bandejas de bateria e subquadros dianteiros dominam os volumes, mas o preço de USD 8 a 12 milhões por uma célula assistida a vácuo restringe a participação aos incumbentes com capital abundante. Os primeiros adotantes estão estabelecendo referências de tolerância abaixo de ±0,3 mm, elevando o padrão para os concorrentes que chegam mais tarde.

Mudança para Fundição sob Alta Pressão Impulsionada pelos Mandatos de Redução de Peso das Montadoras

As montadoras estão buscando reduções de peso em toda a frota para ampliar a autonomia dos veículos elétricos, pressionando os fornecedores em direção à fundição sob alta pressão (HPDC) para componentes de parede fina. A HPDC entrega formas próximas ao produto final em menos de 90 segundos, eliminando a usinagem secundária e mantendo tolerâncias rígidas que o aço estampado não consegue igualar. A mais recente linha da Nemak em Monterrey combina assistência a vácuo com refusão em circuito fechado para atender a rigorosas metas de porosidade, estabelecendo um referencial de desempenho para o cluster. Guanajuato e San Luis Potosí estão seguindo o mesmo caminho, com novas células de HPDC dimensionadas para articulações de suspensão, braços de controle e suportes de motor. Como o processo suporta tanto peças de trem de força legadas quanto estruturas emergentes de veículos elétricos, a HPDC permanece como a tecnologia de base mesmo com o ganho de impulso de rotas mais recentes.

Regra de 70% de Alumínio Norte-Americano do USMCA

O limite de 70% de conteúdo regional do acordo comercial entrou em vigor em 2025, obrigando as fundições mexicanas a adquirir tarugos ou sucata de fundidoras ou recicladores norte-americanos[2]Por David Bartle, "A indústria de alumínio dos EUA pede harmonização tarifária no USMCA", Fastmarkets, fastmarkets.com. As plantas com fornos de refusão internos agora desfrutam de uma vantagem de custo e conformidade, enquanto as empresas dependentes de importações enfrentam exposição a tarifas. Coahuila e Nuevo León estão atraindo projetos de alumínio secundário que fecham o ciclo entre as linhas de estampagem das montadoras e os fornos de fundição sob pressão. Esse ecossistema autossuficiente reduz os prazos de entrega e as pegadas de carbono, ambos valorizados pelas montadoras globais. A regra simultaneamente protege o setor do tarugo asiático de baixo preço, reforçando o poder de precificação dos fornecedores em conformidade.

Nearshoring das Cadeias de Suprimentos de Fornecedores de Primeiro Nível

O risco geopolítico e os atrasos no frete levaram os fornecedores de primeiro nível a realocar programas de fundição da Ásia para o México, canalizando novos investimentos. O campus da Magna em Ramos Arizpe e o novo complexo da Xusheng em Coahuila ilustram como os grandes players globais estão se protegendo da exposição tarifária enquanto permanecem a distância de caminhão das plantas de montagem nos Estados Unidos. Nuevo León, Querétaro e Aguascalientes oferecem talentos de engenharia bilíngues e corredores logísticos Norte-Sul que superam os prazos de entrega oceânicos em meses. No entanto, o influxo pressiona o mercado de trabalho local e a capacidade da rede elétrica, tornando a implantação de infraestrutura uma prioridade paralela. Para os fornecedores capazes de executar, o nearshoring garante a proximidade com o cliente e a confiabilidade just-in-time que os sites asiáticos têm dificuldade em igualar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Alumínio | -0.8% | Nuevo León, Coahuila, Estado de México | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada | -0.7% | Guanajuato, Querétaro, San Luis Potosí, Nuevo León | Médio prazo (2 a 4 anos) |

| Equipamentos de HPDC com Alto Investimento de Capital | -0.6% | Nuevo León, Coahuila, Guanajuato | Longo prazo (≥ 4 anos) |

| Endurecimento da Regra de "Fundição e Moldagem" | -0.4% | Coahuila, Chihuahua, Nuevo León | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Alumínio Vinculada aos Custos de Energia

Os preços à vista do alumínio no México se movem com os futuros do gás natural, comprimindo as margens quando os preços do gás disparam e os contratos de fundição a preço fixo estão em vigor. Embora as recentes flexibilizações tarifárias tenham aliviado os custos do metal bruto, o país ainda depende do alumínio primário importado, deixando as plantas vulneráveis a interrupções no fornecimento da Costa do Golfo. As reformas do mercado de eletricidade que favorecem as concessionárias estatais elevaram as tarifas de energia industrial, adicionando uma segunda alavanca de custo fora do controle das fundições. Sem hedge de longo prazo ou programas de sucata em circuito fechado, as empresas menores correm o risco de apertos de fluxo de caixa que atrasam as atualizações de equipamentos. Em resposta, os players maiores combinam projetos de eficiência energética com acordos de compra de energia renovável para estabilizar os custos de insumos ao longo de horizontes plurianuais.

Escassez de Mão de Obra Qualificada para Fundição sob Pressão 4.0

Uma escassez de engenheiros e técnicos em mecatrônica de mais de 50% está desacelerando a adoção de sistemas de inspeção habilitados por IA e de gêmeos digitais nas fundições mexicanas. Universidades e grupos de clusters lançaram centros de treinamento direcionados, mas o volume de formandos fica aquém do aumento nos projetos de automação. A inflação salarial e a alta rotatividade complicam a conformidade com os registros de treinamento da IATF 16949, expondo as plantas menores a riscos de auditoria. Alguns fornecedores de primeiro nível agora preenchem funções com especialistas offshore, aumentando a complexidade da folha de pagamento e as barreiras culturais. Até que a lacuna de talentos se reduza, as restrições de capital humano limitarão o crescimento da produção mesmo onde os investimentos em equipamentos estão totalmente financiados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo: Escala da HPDC e Impulso da LPDC

A fundição sob alta pressão comandou 65,92% da participação do mercado de fundição sob pressão de alumínio para peças automotivas no México em 2025, consolidando seu status como o processo preferido para programas de motor, transmissão e chassi. Seus curtos tempos de ciclo e a capacidade de atingir formas próximas ao produto final a tornam indispensável para as montadoras orientadas ao volume. As fundições dependem de seu ecossistema de ferramental maduro, ampla compatibilidade de ligas e controles de qualidade bem documentados para manter as taxas de rejeição baixas. Como o processo se integra facilmente com a usinagem e a montagem no local, os fornecedores podem cumprir os compromissos de entrega just-in-time para as plantas de montagem em ambos os lados da fronteira. O domínio da HPDC também reflete relacionamentos de longa data entre as montadoras e os fabricantes de ferramentas locais que refinam continuamente os padrões de vida útil do molde e de acabamento superficial.

A fundição sob baixa pressão é o segmento de processo de crescimento mais rápido, expandindo a um CAGR de 9,51% até 2031, impulsionada pela demanda por integridade hermética em invólucros de bateria e carcaças de motor. Ela oferece taxas de preenchimento mais lentas que minimizam a turbulência, dando aos engenheiros confiança em fundições sem vazamentos para sistemas térmicos de veículos elétricos. As plantas que adicionam células de LPDC podem alternar entre peças estruturais e elétricas sem reformular as linhas de HPDC existentes, conquistando o status de fornecedor preferencial em novas plataformas. Os fabricantes de equipamentos agora combinam fornos de LPDC com dosagem automatizada e inspeção por raios X em tempo real para encurtar as curvas de aprendizado para os adotantes de primeira vez. À medida que a eletrificação se aprofunda, as fundições capazes de operar ambos os processos lado a lado terão o catálogo mais amplo de soluções de fundição.

Por Tipo de Veículo: Dominância dos Veículos de Passeio e Ascensão dos Veículos Comerciais

Os veículos de passeio detiveram 71,91% da participação do mercado de fundição de alumínio sob pressão no México em 2025, refletindo o papel do país como um hub global de exportação para carros compactos e modelos utilitários esportivos. Os calendários consistentes de modelos oferecem às fundições pedidos previsíveis para blocos de motor, carcaças de câmbio e peças de suspensão. As montadoras favorecem fornecedores geograficamente próximos que possam sincronizar as entregas com as linhas de montagem final rigidamente sequenciadas. À medida que os programas de veículos leves adotam mais alumínio para os padrões de resistência a colisões e economia de combustível, a demanda por veículos de passeio mantém as máquinas de HPDC operando próximas à capacidade. A escala duradoura deste segmento também ancora o ecossistema de ferramental e manutenção que suporta produções especiais menores.

Os veículos comerciais representam o uso final de crescimento mais rápido, avançando a um CAGR de 8,28% até 2031, à medida que as frotas eletrificam tratores de longa distância e vans de entrega. Os trens de força elétricos adicionam massa significativa de bateria, levando os engenheiros de chassi a substituir longarinas e travessas de aço por fundições de alumínio mais leves. Os fornecedores que certificam peças de grande seção transversal ganham contratos com fabricantes de caminhões que buscam preservar a carga útil e ampliar a autonomia. Os integradores de primeiro nível já estão alinhando a tonelagem das prensas e as receitas de ligas para atender tanto às plataformas Classe 8 quanto às vans comerciais leves a partir de campi compartilhados. Ao longo da janela de previsão, um fluxo crescente de pedidos comerciais diversificará a receita das fundições anteriormente vinculadas quase inteiramente a programas de veículos de passeio.

Por Aplicação: Amplitude dos Componentes de Motor e Avanço dos Componentes Estruturais

Os componentes de motor representaram 33,90% da participação do mercado de fundição sob pressão de alumínio para peças automotivas no México em 2025, sublinhando a importância contínua dos trens de força de combustão interna nos programas de exportação. Múltiplas fundições por motor, blocos, cabeçotes, cárteres de óleo e aços de ancoragem estão em demanda mesmo com a disseminação da hibridização. Décadas de conhecimento de processo tornam as peças de motor um pilar de receita defensável para as fundições, com centros de usinagem estabelecidos e laboratórios metalúrgicos garantindo tolerâncias consistentes. A estreita colaboração com as equipes de design de trem de força ajuda os fornecedores a se manterem à frente das mudanças de liga e das tensões térmicas introduzidas pelo turbocompressor e pelo downsizing. Esse fluxo de trabalho consolidado mantém as fundições de motor no mix de produtos no futuro previsível.

Os componentes estruturais são a aplicação de crescimento mais rápido, crescendo a um CAGR de 12,45% à medida que a giga-fundição condensa conjuntos de carroceria soldados em peças únicas de alumínio. Essas fundições grandes e complexas reduzem a contagem de estações de trabalho e simplificam os caminhos de absorção de energia em colisões, tornando-as centrais para as novas plataformas de veículos elétricos. As fundições que investem em prensas de 6.000 toneladas e acima e em tecnologia de assistência a vácuo ganham status preferencial em contratos de carroceria inferior e bandeja de bateria. O domínio do controle de temperatura do molde e do fluxo de liga prolonga a vida útil da ferramenta, reduzindo o custo total de propriedade tanto para o fornecedor quanto para a montadora. Com o tempo, as peças estruturais estão posicionadas para superar as fundições de trem de força como o principal motor de crescimento do setor.

Por Canal de Distribuição: Primazia do OEM e Crescimento do Pós-Venda

As remessas para montadoras dominaram o mercado de fundição sob pressão de alumínio para peças automotivas no México, representando significativos 83,85% da receita total em 2025. Essa posição dominante pode ser atribuída às rigorosas exigências de qualidade, logística e rastreabilidade estabelecidas pelas montadoras. Além disso, os campi integrados que fundem processos de fundição, usinagem e submontagem bloquearam com sucesso contratos plurianuais, garantindo taxas de linha consistentes. A proximidade com as plantas de montagem reduz os estoques de segurança, tornando o desempenho pontual um diferenciador crítico. Os laboratórios metalúrgicos internos e a certificação IATF 16949 solidificam ainda mais as posições dos fornecedores nos cadastros de OEM. Este canal também financia atualizações de prensas com alto investimento de capital, garantindo a renovação tecnológica contínua.

O canal de pós-venda é a rota de crescimento mais rápido, avançando a um CAGR de 7,29% à medida que a frota de veículos envelhecida do México e a dinâmica tarifária dos Estados Unidos redirecionam o fornecimento para longe da Ásia. As fundições independentes aproveitam o ferramental flexível para entregar invólucros de reposição, suportes e placas de resfriamento em pequenos lotes com prazos de entrega comprimidos. As plataformas de comércio eletrônico e os distribuidores regionais ampliam o alcance, oferecendo peças fundidas a oficinas de reparo e gestores de frotas que exigem retorno rápido. Como os compradores do mercado de pós-venda se concentram na disponibilidade e no ajuste em vez de marcas, as linhas de fundição otimizadas em custo podem ganhar participação sem replicar os protocolos completos de auditoria de OEM. A diversificação neste canal protege os fornecedores contra paralisações nas plantas de montagem e mudanças de ano-modelo.

Análise Geográfica

Nuevo León abriga o cluster de fundição sob pressão mais maduro do país, ancorado pelo complexo principal da Nemak e por múltiplos fornecedores de primeiro nível que atendem às plantas dos Estados Unidos através da fronteira com o Texas. A proximidade com as rodovias de exportação encurta os prazos de entrega, enquanto uma densa rede de fornecedores oferece serviços de ferramental, tratamento térmico e acabamento superficial dentro de uma única área metropolitana. Os incentivos governamentais e as universidades técnicas reforçam ainda mais o ecossistema, atraindo atualizações contínuas de equipamentos e linhas piloto para ligas de próxima geração. Como resultado, Nuevo León estabelece referências de qualidade e automação que se propagam pelas cadeias de suprimentos nacionais.

San Luis Potosí está emergindo como a região de crescimento mais rápido, impulsionada pela decisão da BMW de localizar a montagem de veículos elétricos e pelos investimentos de fornecedores em células de fundição habilitadas por IA. O cluster automotivo do estado fez parceria com universidades para oferecer currículos de manutenção de moldes e programação de CLP, reduzindo a lacuna de talentos que restringe outras regiões. Os novos parques industriais fornecem conexões de utilidades prontas para grandes prensas, reduzindo os prazos de comissionamento. Com sites greenfield e expansões brownfield na agenda, San Luis Potosí está posicionada para absorver a demanda que supera a capacidade nos hubs mais estabelecidos.

A interação entre essas duas regiões molda o mapa competitivo do México. Nuevo León oferece profundidade, escala e logística de exportação que atraem programas globais de OEM para sua órbita, enquanto San Luis Potosí fornece espaço para novos entrantes e processos avançados que as plantas mais antigas podem ter dificuldade em modernizar. Os fornecedores que operam em ambos os locais podem se proteger contra interrupções locais, distribuindo os riscos de mão de obra e infraestrutura. Ao longo da janela de previsão, as adições de capacidade em San Luis Potosí aliviarão a pressão sobre Nuevo León, mas as vantagens de pioneirismo deste último em giga-fundição e integração de refusão devem preservar sua posição de liderança.

Cenário Competitivo

Cinco empresas, Nemak, Bocar Group, Magna International, Linamar Corporation e GF Casting Solutions, ancoram o campo, mas nenhuma lidera de forma isolada, resultando em uma concentração de mercado moderada. Os líderes verticalmente integrados reciclam a sucata interna por meio de fornos em circuito fechado, protegendo as margens das oscilações do alumínio à vista e atendendo aos limites de fornecimento do USMCA. Os sistemas de visão equipados com IA agora alimentam conjuntos de dados de processo proprietários que refinam os revestimentos de moldes e as curvas de injeção, criando barreiras de conhecimento para os concorrentes menores.

As divisões estratégicas dependem da tonelagem das prensas. As plantas capazes de giga-fundição de ≥ 6.000 t bloqueiam contratos estruturais para carrocerias traseiras e bandejas de bateria, enquanto as células legadas de 1.200 t correm o risco de serem relegadas a trabalhos de motor e transmissão de baixa margem. Invólucros de gerenciamento térmico de bateria, reposições para o mercado de pós-venda e reocasting para peças estruturais semissólidas apresentam oportunidades para concorrentes ágeis. Os entrantes chineses, Xusheng e Minglida Precision Technology, oferecem instalações de giga-prensas turnkey com 20 a 30% menos capex, mas sua relativa falta de histórico em IATF 16949 restringe a penetração em programas críticos para a segurança.

O México enfrenta uma escassez persistente de talentos, o que inadvertidamente solidifica a posição dos players estabelecidos. Por exemplo, Nemak e Bocar Group criaram academias internas em colaboração com universidades técnicas. Enquanto isso, as empresas independentes menores lutam com desafios de contratação, particularmente na busca de programadores de CLP e analistas de gêmeos digitais. À medida que a automação se torna mais prevalente, esses desafios tanto de capital quanto de recursos humanos tendem a solidificar um cenário em que os vencedores levam a maior parte, estendendo-se até 2031.

Líderes do Setor de Fundição sob Pressão de Alumínio para Peças Automotivas no México

Nemak

Bocar Group

Magna International

Linamar Corporation

GF Casting Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Mercedes-Benz apresentou seu novo modelo Classe S, estreando simultaneamente a tecnologia de fundição sob pressão TURBUDRUCK para a produção em massa de rodas de liga de alumínio.

- Abril de 2025: A FEV, um player importante em equipamentos automotivos e industriais, uniu forças com 18 parceiros globais dos setores automotivo e metalúrgico. Juntos, embarcaram no projeto do consórcio MeGiCast, explorando o potencial da giga-fundição para a produção simplificada de carrocerias de veículos.

Escopo do Relatório do Mercado de Fundição sob Pressão de Alumínio para Peças Automotivas no México

O relatório do mercado de fundição sob pressão de alumínio para peças automotivas no México abrange a crescente demanda e adoção de fundições de alumínio sob pressão no Setor Automotivo do país, desenvolvimentos tecnológicos, os mais recentes desenvolvimentos de produtos e as participações de mercado dos players que operam no mercado.

O mercado mexicano de fundição sob pressão de alumínio para peças automotivas é segmentado por tipo de processo, tipo de veículo, aplicação e canal de distribuição. Por Tipo de Processo, o mercado é segmentado em Fundição sob Alta Pressão, Fundição sob Baixa Pressão e Fundição por Gravidade. Por Tipo de Veículo, o mercado é segmentado em Veículos de Passeio e Veículos Comerciais. Por Aplicação, o mercado é segmentado em Componentes de Motor, Componentes de Transmissão, Componentes Estruturais, Componentes de Trem de Força, Conjuntos de Carroceria e Outros. Por Canal de Distribuição, o mercado é segmentado em OEM e Pós-Venda. As previsões de mercado são fornecidas em termos de Valor (USD) e Volume (Unidades).

| Fundição sob Alta Pressão |

| Fundição sob Baixa Pressão |

| Fundição por Gravidade |

| Veículos de Passeio |

| Veículos Comerciais |

| Componentes de Motor |

| Componentes de Transmissão |

| Componentes Estruturais |

| Componentes de Trem de Força |

| Conjuntos de Carroceria |

| Outros |

| OEM |

| Pós-Venda |

| Por Tipo de Processo | Fundição sob Alta Pressão |

| Fundição sob Baixa Pressão | |

| Fundição por Gravidade | |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais | |

| Por Aplicação | Componentes de Motor |

| Componentes de Transmissão | |

| Componentes Estruturais | |

| Componentes de Trem de Força | |

| Conjuntos de Carroceria | |

| Outros | |

| Por Canal de Distribuição | OEM |

| Pós-Venda |

Principais Perguntas Respondidas no Relatório

O que impulsiona o recente aumento nos projetos de giga-fundição de alumínio no México?

As montadoras estão consolidando até 70 peças de aço estampado em fundições únicas de alumínio, reduzindo a massa e o tempo de montagem enquanto satisfazem as regras de valor regional do USMCA.

Qual é a perspectiva de crescimento para a fundição sob baixa pressão?

As células de baixa pressão que atendem a invólucros de bateria e carcaças de motor estão avançando a um CAGR de 9,51% até 2031, à medida que as arquiteturas de veículos elétricos exigem níveis mais baixos de porosidade.

Por que a mão de obra qualificada é considerada uma restrição para o setor?

Uma escassez de mais de 50% de engenheiros e técnicos em CLP desacelera a adoção de linhas de produção habilitadas por IA e aumenta as pressões salariais, limitando a expansão de capacidade das empresas menores.

Quais segmentos estão ganhando mais rapidamente no canal de pós-venda?

A demanda de reposição é mais forte para carcaças de transmissão, suportes de suspensão e fundições de gerenciamento térmico de veículos elétricos, à medida que a frota de veículos do México tem em média 14 anos de idade.

Página atualizada pela última vez em: