Tamanho e Participação do Mercado Indiano de Fundição sob Pressão de Alumínio para Peças Automotivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

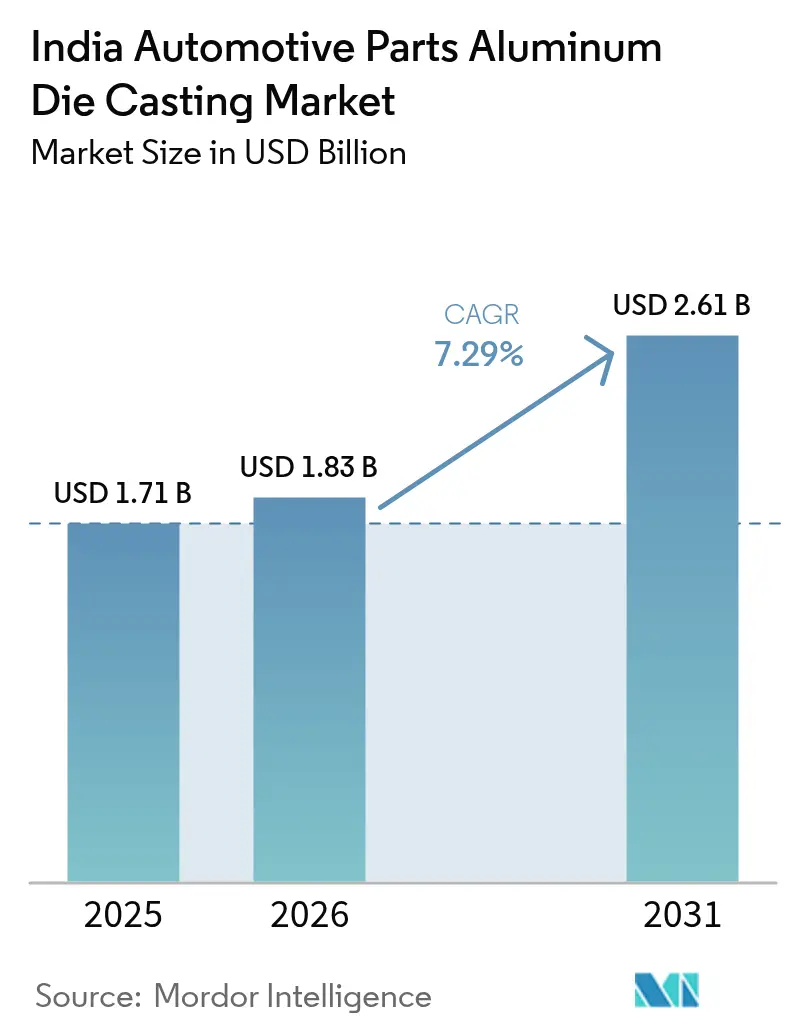

| Tamanho do mercado no ano base (2025) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Fundição sob Pressão de Alumínio para Peças Automotivas por Mordor Intelligence

O tamanho do mercado indiano de fundição sob pressão de alumínio para peças automotivas foi avaliado em USD 1,71 bilhão em 2025 e estima-se que cresça de USD 1,83 bilhão em 2026 para atingir USD 2,61 bilhões até 2031, a um CAGR de 7,29% durante o período de previsão (2026-2031). O impulso atual decorre de uma confluência do crescimento da produção de veículos de passeio, da crescente eletrificação e da rápida transição para plataformas integradas de giga-fundição que reduzem a contagem de peças e reforçam a integridade estrutural. A fundição sob pressão permanece como a principal rota de produção graças à sua precisão dimensional e velocidade, enquanto a reofundição semissólida ganha preferência para alojamentos de baterias de veículos elétricos premium. A segurança no fornecimento de matéria-prima está melhorando após as Regras de Veículos em Fim de Vida Útil de 2025 terem ampliado os fluxos de sucata, embora os requisitos de investimento de capital para prensas de 6.000 a 9.000 toneladas restrinjam novos entrantes. Os fabricantes de equipamentos originais (OEMs) aprofundam a localização para se protegerem contra interrupções globais no fornecimento, e os clusters costeiros aproveitam a proximidade portuária para atender clientes da ASEAN que buscam opções de fornecimento alternativas à China.

Principais Conclusões do Relatório

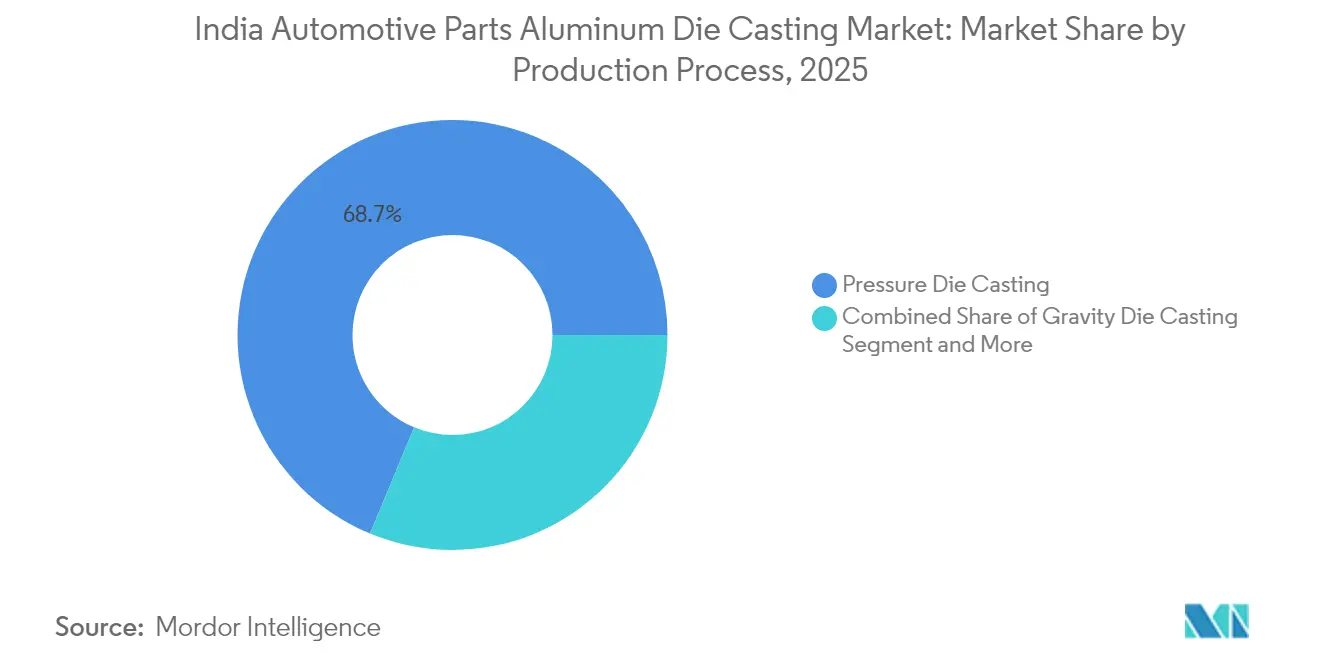

- Por processo de produção, a fundição sob pressão deteve 68,74% da participação do mercado indiano de fundição sob pressão de alumínio para peças automotivas em 2025; a reofundição/fundição semissólida deve expandir-se a um CAGR de 9,32% até 2031.

- Por aplicação, as peças de motor comandaram uma participação de 45,98% do tamanho do mercado indiano de fundição sob pressão de alumínio para peças automotivas em 2025, enquanto as peças de carroceria e estruturais avançam a um CAGR de 8,61% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 54,80% da participação do mercado indiano de fundição sob pressão de alumínio para peças automotivas em 2025 e crescem a um CAGR de 7,70% até 2031.

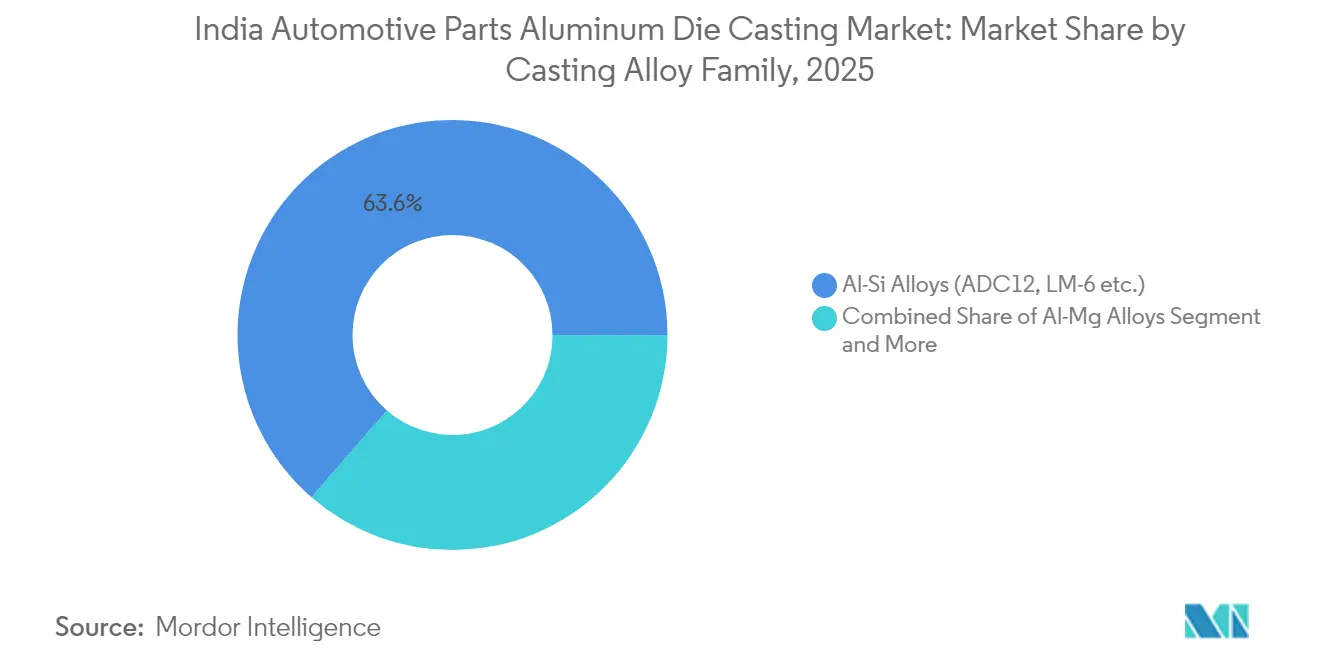

- Por família de ligas de fundição, as ligas Al-Si representaram 63,62% da participação do mercado indiano de fundição sob pressão de alumínio para peças automotivas em 2025, enquanto as ligas Al-Mg avançam a um CAGR de 8,02% até 2031.

- Por usuário final, os fornecedores OEM/Nível 1 controlaram 74,88% da participação do mercado indiano de fundição sob pressão de alumínio para peças automotivas em 2025 e expandem-se a um CAGR de 9,01% até 2031.

- Por região, o Oeste da Índia liderou com 39,40% da participação do mercado indiano de fundição sob pressão de alumínio para peças automotivas em 2025; o Sul da Índia registra o maior CAGR projetado de 8,39% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Indiano de Fundição sob Pressão de Alumínio para Peças Automotivas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Produção de Veículos Elétricos e Demanda por Baterias | +2.1% | Nacional; corredor Tamil Nadu–Karnataka | Longo prazo (≥ 4 anos) |

| Redução de Peso dos Veículos e Eficiência | +1.8% | Adoção inicial no Oeste e Sul da Índia | Médio prazo (2-4 anos) |

| Crescimento Doméstico da Produção de Veículos de Passeio | +1.5% | Oeste e Sul da Índia | Curto prazo (≤ 2 anos) |

| Aumento da Demanda de Exportação para a ASEAN | +1.3% | Nacional; clusters costeiros | Médio prazo (2-4 anos) |

| Redução de Dependência da China e Giga-Fundição | +1.2% | Projetos-piloto em Gujarat e Tamil Nadu | Longo prazo (≥ 4 anos) |

| Regras de Veículos em Fim de Vida Útil Impulsionam a Sucata de Alumínio | +0.8% | Nacional; polos industriais de reciclagem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Veículos Elétricos e Demanda por Alojamentos de Baterias

A produção de veículos elétricos avançou a um CAGR de 76% entre 2020-2024, elevando os componentes de veículos elétricos para 6% do valor total das peças automotivas. Os alojamentos de baterias demandam ligas Al-Mg que proporcionam blindagem eletromagnética e absorção de energia em impactos, estimulando a inovação em ligas. Um acordo de fornecimento anual de USD 2 bilhões entre a Tesla e fornecedores do Grupo Tata ressalta o potencial de exportação[1]"Tesla vai Adquirir Componentes no Valor de USD 2 Bilhões do Grupo Tata," Correspondente, timesofindia.com. Peças fundidas para gestão térmica com canais de resfriamento intrincados surgem por meio de fundição em areia a baixa pressão. A ASK Automotive registrou um crescimento de 133% na receita proveniente de veículos elétricos após a expansão de capacidade nas plantas de Rajasthan e Karnataka. Os Incentivos Vinculados à Produção no âmbito do FAME-II canalizam USD 1,1 bilhão para instalações de componentes avançados.

Normas de Eficiência de Combustível e Redução de Peso dos Veículos

As normas de Economia Média de Combustível Corporativa e os padrões Bharat Stage VI aceleraram a substituição pelo alumínio, elevando o conteúdo médio de 29 kg em 2024 para 160 kg por veículo até 2030. A transição se propaga por toda a cadeia de fornecimento de fundição, substituindo peças ferrosas por alternativas em alumínio que reduzem a massa em 40% sem comprometer a rigidez. A ICRA projeta um crescimento anual de 9% na demanda doméstica de alumínio até 2025, com usos automotivos predominantes [2]"Perspectivas da Demanda Indiana de Alumínio," Equipe de Analistas da ICRA, autocarpro.in. A fundição sob alta pressão agora produz alojamentos de transmissão em peça única, reduzindo os custos de fabricação em até 30%. As especificações do Departamento de Normas Indianas harmonizam a qualidade das ligas, garantindo que as propriedades mecânicas permaneçam dentro dos limites de segurança. O design orientado por simulação encurta os ciclos de desenvolvimento e reduz as taxas de defeitos à medida que os OEMs buscam homologação mais rápida.

Crescimento da Produção Doméstica de Veículos de Passeio

O sítio da Maruti Suzuki em Gujarat tem como meta 1 milhão de unidades, e a Tata Motors amplia a produção em Sanand para clientes domésticos e de exportação. Os veículos de passeio modernos integram de 150 a 200 peças de alumínio, em comparação com 100 anteriormente, impulsionados pela premiumização. A popularidade dos SUVs aumenta o conteúdo de alumínio em trilhos de teto, molduras de portas e reforços de chassis. As estruturas tributárias estaduais favorecem as peças fundidas de valor agregado, incentivando uma localização mais aprofundada. As cadeias de fornecimento baseadas em clusters em Maharashtra-Gujarat e Tamil Nadu-Karnataka reduzem os custos logísticos e aprimoram as entregas just-in-time. As estratégias de plataforma permitem que os OEMs amortizem as ferramentas em vários modelos, melhorando a visibilidade dos pedidos dos fornecedores.

Aumento da Demanda de Exportação da ASEAN pela Estratégia de Redução de Dependência da China

Os montadores automotivos na Tailândia, Indonésia e Vietnã aceleraram os programas de diversificação de fornecedores em 2024, deslocando os pedidos de componentes fundidos sob pressão de alumínio para fornecedores indianos a fim de mitigar a excessiva dependência de fontes chinesas. Os clusters costeiros da Índia agora oferecem prazos de entrega de 14 a 18 dias para os principais portos da ASEAN, uma melhoria de três dias em relação às fábricas chinesas do interior, uma vez incluídos os procedimentos alfandegários e o transporte interno, conferindo aos compradores uma vantagem logística tangível. As tarifas preferenciais no âmbito do Acordo de Livre Comércio ASEAN–Índia reduzem a maioria das tarifas de autopeças para 0%–5%, ampliando a competitividade de custo de desembarque para peças fundidas sob alta pressão, como caixas de transmissão e articulações de suspensão. Os portos de Chennai, Ennore e Mundra registraram um aumento de 21% em relação ao ano anterior nas exportações de autopeças de alumínio durante 2024, com quase dois terços destinados aos mercados da ASEAN. Os fornecedores de Nível 1 respondem dedicando até 30% da nova capacidade de giga-prensas a peças qualificadas para exportação, ao mesmo tempo em que obtêm a recertificação IATF 16949 para satisfazer os requisitos de auditoria de OEMs japoneses e coreanos.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | ( ) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas | -1.4% | Nacional; zonas de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Investimento de Capital em Máquinas de Alta Tonelagem | -0.9% | Nacional | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada | -0.7% | Polos emergentes | Longo prazo (≥ 4 anos) |

| Concorrência de Processos de Conformação Alternativos | -0.5% | Específico por aplicação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas e Escassez de Carvão para Energia

Os preços à vista do alumínio primário oscilaram entre USD 2.160 e USD 2.480 por tonelada em 2024, enquanto a Autoridade Central de Eletricidade registrou um aumento de 6% em relação ao ano anterior na tarifa média industrial de energia da Índia, comprimindo as margens operacionais dos fundidores sob pressão. Problemas no fornecimento de carvão forçaram as fundições a importar carvão para geração de energia, elevando os custos. A Hindalco comprometeu USD 10 bilhões para expandir a capacidade e fazer a transição para as energias renováveis, esperando estabilizar os custos de insumos. Cláusulas de ajuste trimestral de preços agora dominam os contratos dos OEMs, complicando o planejamento de previsões. As oscilações cambiais acrescentam risco para ligas importadas e aço para ferramentas. Para amortecer a volatilidade, os principais fundidores sob pressão instalam linhas de fusão de sucata, elevando o conteúdo reciclado para 80% e reduzindo a exposição ao metal virgem.

Elevado Investimento de Capital para Máquinas de Fundição sob Alta Pressão de Alta Tonelagem

As giga-prensas com custo acima de USD 20 milhões desincentivam as pequenas empresas e estendem o prazo de retorno do investimento para 5 a 7 anos. As atualizações das instalações abrangem fundações profundas, capacidade de guindaste e subestações dedicadas. As opções de fornecedores permanecem limitadas a um punhado de OEMs europeus e asiáticos, prolongando os prazos de entrega. As empresas menores pivotam para trabalhos de fundição por gravidade em nichos ou subcontratam serviços de acabamento. Modelos de arrendamento e linhas de crédito apoiadas pelo Estado emergem, mas a adoção é lenta. A consolidação se acelera à medida que os fornecedores de Nível 1 adquirem concorrentes com restrições de capacidade, elevando as barreiras de entrada no mercado indiano de fundição sob pressão de alumínio para peças automotivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: A Fundição sob Pressão Mantém a Primazia em Meio às Necessidades de Precisão

A fundição sob pressão capturou 68,74% do mercado indiano de fundição sob pressão de alumínio para peças automotivas em 2025. As aplicações predominantes incluem blocos de motor, alojamentos de engrenagens e braços de suspensão integrados, onde janelas de tolerância abaixo de 50 mícrons são obrigatórias. Os painéis da Indústria 4.0 monitoram a pressão de injeção, a temperatura do fundido e o tempo de ciclo, reduzindo as taxas de rejeição para abaixo de 5%. O tamanho do mercado indiano de fundição sob pressão de alumínio para peças automotivas gerado pela reofundição semissólida é pequeno hoje, mas apresenta o maior CAGR de 9,32%, graças à menor porosidade, tornando-a ideal para caixas de baterias de veículos elétricos expostas a ciclos térmicos. A fundição por gravidade persiste em componentes de caminhões com menores necessidades de acabamento superficial, embora sua participação se reduza à medida que o custo por peça cai para equipamentos de alta pressão.

Pacotes de simulação avançados, como o ProCAST e o MAGMASOFT, permitem ensaios virtuais de sistemas de alimentação, economizando USD 0,5 milhão por conjunto de ferramentas e acelerando a aprovação do PPAP. Robôs automatizados de pulverização de moldes e o preenchimento assistido por vácuo fortalecem as propriedades mecânicas, cruciais para peças de chassis de segurança crítica. Os níveis de certificação ISO 9001 e IATF 16949 agora superam 85% da capacidade instalada em todo o país, elevando a qualidade de base e atraindo pedidos de exportação de montadores da ASEAN que buscam perfis dimensionais previsíveis.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Aplicação: Peças de Motor Lideram enquanto as Peças Fundidas Estruturais Aceleram

As peças de motor detinham uma participação de 45,98% em 2025, beneficiando-se da superior transferência de calor do alumínio, que resfria com mais eficiência os motores turbinados de menor cilindrada. A participação do mercado indiano de fundição sob pressão de alumínio para peças automotivas em componentes de motor vai diminuir à medida que a penetração dos veículos elétricos aumenta, mas o volume absoluto permanece resiliente devido à complexidade dos trens de força híbridos. Os componentes de carroceria e estruturais crescem mais rapidamente a um CAGR de 8,61% graças à adoção da giga-fundição, que consolida as partes traseiras inferiores em peças únicas de 60 kg. O tamanho do mercado indiano de fundição sob pressão de alumínio para peças automotivas gerado pelas peças fundidas de alojamento de baterias poderá superar os blocos de motor no final da década de 2020, à medida que os OEMs reorientam as plataformas em torno das arquiteturas de skateboard.

Os protocolos de validação dos OEMs para peças fundidas estruturais agora espelham as auditorias de soldagem de aço BIW, exigindo inspeções por tomografia computadorizada para verificar a integridade interna. Os usuários finais pagam prêmios de preço de 15-20% pela eliminação de mais de 100 peças estampadas e acessórios de soldagem. As peças fundidas de transmissão e trem de força permanecem estáveis, pois os híbridos adicionam caixas de câmbio planetárias. As peças de HVAC, direção e freios adotam o alumínio pela sua resistência à corrosão, especialmente nas cidades costeiras, onde a exposição ao sal acelera a oxidação nas ligas ferrosas convencionais.

Por Tipo de Veículo: Automóveis de Passeio Dominam enquanto os Veículos Comerciais se Modernizam

Os automóveis de passeio geraram 54,80% da receita de 2025 e registrarão um CAGR de 7,70% até 2031. Os modelos de SUV, que agora representam 48% das vendas domésticas, consomem peças fundidas estruturais maiores e braços de suspensão de parede espessa. Os OEMs de motocicletas pivotam para alojamentos de embreagem em alumínio e rodas de liga, mas o valor unitário por veículo permanece baixo. As frotas comerciais atualizam para travessas de alumínio e caixas de câmbio para aumentar a eficiência de carga. Os incentivos de sucateamento vinculados a reduções de peso incentivam a renovação da frota. Na entrega de última milha, os triciclos empregam braços oscilantes de alumínio para compensar a massa das baterias, melhorando o conforto de condução.

Os regulamentos que limitam o CO₂ por tonelada-quilômetro estimulam os fabricantes de caminhões pesados a testar estruturas espaciais de alumínio, embora a adoção esteja em fase inicial. O mercado indiano de fundição sob pressão de alumínio para peças automotivas se beneficia à medida que os OEMs de ônibus testam estruturas de assentos leves que reduzem o peso em vazio em 150 kg, permitindo capacidade adicional de passageiros sem ultrapassar os limites de carga por eixo.

Por Família de Ligas de Fundição: As Ligas Al-Si Dominam, mas as Ligas Al-Mg Ganham Impulso

As ligas Al-Si, como a ADC12, compõem 63,62% da produção de 2025, valorizadas pela fluidez que preenche cavidades de moldes de paredes finas em menos de 1 segundo. As fundições otimizam modificadores à base de Sr para aumentar o alongamento em peças de segurança crítica. As ligas Al-Mg expandiram-se a um CAGR de 8,02% em função da demanda por alojamentos de baterias de veículos elétricos, pela resistência à corrosão e pela compatibilidade eletromagnética. O conteúdo reciclado agora representa em média 45% em todas as famílias de ligas e está pronto para atingir 60% sob os mandatos de Veículos em Fim de Vida Útil. As ligas especiais Al-Cu atendem alojamentos de turbocompressores submetidos a gases de exaustão a 600 °C, enquanto ligas proprietárias de baixa retração entram nas linhas de giga-fundição para reduzir a distorção em seções de piso de 1,5 m de comprimento.

As verificações espectrográficas a cada lote garantem que o teor de Si permaneça dentro de ±0,2%, salvaguardando os limites de resistência à tração. Os corpos de prova de ensaio mecânico fundidos junto com as peças de produção validam os limites de resistência ao escoamento acima de 200 MPa. As fundições que implementam retroalimentação de qualidade do fundido em circuito fechado reduzem as inclusões abaixo de 80 ppm, melhorando a vida à fadiga das articulações de suspensão expostas a cargas de choque das estradas indianas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: A Integração OEM/Nível 1 Estreita as Cadeias de Fornecimento

Os players OEM e Nível 1 controlaram 74,88% do faturamento de 2025 e expandiram-se a um CAGR de 9,01%, à medida que as montadoras buscam parceiros verticalmente integrados para a modularidade das plataformas. Os acordos de longo prazo se estendem por cinco ou mais anos, garantindo a amortização de moldes de múltiplas cavidades de USD 1 milhão ao longo dos ciclos de volume. A demanda do mercado independente de reposição fica para trás devido aos intervalos de substituição mais longos das peças de alumínio com superior resistência à corrosão.

O setor indiano de fundição sob pressão de alumínio para peças automotivas observa consolidação: o recente QIP do Samvardhana Motherson captou USD 771 milhões para financiar expansões de fundição orientadas a veículos elétricos. Os sistemas de qualidade alinhados ao IATF 16949 e à ISO 14001 concedem aos players estabelecidos o status de fornecedor preferencial para contratos de exportação para a ASEAN e o Japão.

Análise Geográfica

O Oeste da Índia gerou 39,40% da receita de 2025, ancorado pelo ecossistema maduro de Maharashtra-Gujarat e pela conectividade portuária por meio do JNPT e de Kandla. Gujarat abriga 2,2 milhões de unidades de capacidade instalada para automóveis de passeio, impulsionando uma demanda estável de fundição sob pressão via Maruti Suzuki e Tata Motors. O polo de fornecedores de Pune concentra-se em fundição por gravidade de precisão e usinagem pós-fundição, enquanto Aurangabad adiciona capacidade de reciclagem de matéria-prima que eleva a utilização de sucata acima de 50%. Os incentivos estaduais, incluindo isenções fiscais e energia subsidiada, reduzem o custo de desembarque em relação aos concorrentes do interior.

O Sul da Índia é o cluster de crescimento mais rápido, com um CAGR de 8,39%, liderado pelo corredor Chennai-Oragadam de Tamil Nadu, apelidado de "Detroit da Ásia". A Hyundai, a Renault-Nissan e a BYD ancoram a demanda de fundição sob pressão para blocos de motor e plataformas de veículos elétricos. As políticas estaduais que oferecem tetos de subsídio de capital de 35% para peças de veículos elétricos estimulam novas fundições greenfield ao longo do trecho Hosur-Attibele. O acesso portuário em Ennore e Krishnapatnam agiliza os embarques de saída para a ASEAN.

O Norte da Índia, com Delhi-RCN, atende principalmente ao mercado de reposição e aos hubs de usinagem de Nível 2 que fornecem alojamentos de embreagem e componentes de direção, beneficiando-se da proximidade com o maior parque veicular da Índia. No entanto, o crescimento fica atrás com dígitos médios únicos devido à limitada base de produção dos OEMs. O Leste e o Nordeste da Índia aproveitam as reservas de alumina e carvão, mas permanecem centros de fundição incipientes; as melhorias de infraestrutura no corredor Digha-Petrapole podem destravar oportunidades de exportação costeira no final da década.

Panorama regulatório

O regime regulatório da Índia para peças automotivas de alumínio fundido sob pressão é definido pelas notificações do MoRTH sob as Regras Centrais de Veículos Motorizados (CMVR), apoiadas pelo Comitê de Padrões da Indústria Automotiva (AISC) e pelos Padrões da Indústria Automotiva (AIS) publicados pela ARAI, além da padronização de produtos e materiais pelo Bureau of Indian Standards (BIS). Na prática, essas estruturas afetam a validação de fundição, a documentação e as evidências de teste que as montadoras exigem para segurança e homologação, particularmente para componentes estruturais.

Uma âncora de conformidade fundamental para as fundições e seus fornecedores a montante é o padrão de material BIS IS 617:2024 para lingotes e fundidos de alumínio e ligas de alumínio (aplicável em processos de fundição, incluindo fundição sob pressão), que estabelece parâmetros de composição química e ensaios mecânicos. Além disso, a Ordem de Controle de Qualidade de Produtos de Alumínio e Ligas de Alumínio do DPIIT, de 2026 (S.O. 1319(E), datada de 11 de março de 2026) determina a certificação BIS para produtos específicos de alumínio e ligas de alumínio sob a Lei BIS de 2016, com o BIS como autoridade responsável pela aplicação. A implementação é feita em etapas, com requisitos entrando em vigor a partir de 1º de dezembro de 2026 para os grupos de produtos abrangidos, o que aumenta a necessidade de rastreabilidade a nível de lote e documentação formal de conformidade em toda a cadeia de suprimentos.

Análise da cadeia de valor

A cadeia de valor começa com o abastecimento de alumínio primário e sucata secundária, seguido pela preparação de liga e fusão, projeto de moldes e ferramentas (frequentemente envolvendo engenharia de canais e solidificação orientada por simulação), e fabricação principal por meio de fundição sob pressão de alta pressão (e, quando relevante, rotas de baixa pressão e por gravidade). As etapas a jusante incluem rebarbação, tratamento térmico (quando especificado), usinagem CNC, acabamento superficial, inspeção dimensional e metalúrgica, e depois a entrega às linhas de montagem de montadoras/Fornecedores de Nível 1 sob cronogramas just-in-sequence, com exportações roteadas por corredores logísticos costeiros.

Os participantes do setor incluem fornecedores integrados de componentes automotivos e fundidores especializados. Empresas nomeadas com presença em fundição sob pressão de alumínio incluem Endurance Technologies, Rockman Industries, Jaya Hind Industries, Sipra Engineers, Sandhar Group, Spark Minda Group e Rico Auto Industries, apoiadas por redes de fabricação multilocalizadas que atendem clusters automotivos regionais. Entidades comerciais como a Aluminium Casters' Association (ALUCAST) e a Automotive Component Manufacturers Association of India (ACMA) apoiam o desenvolvimento de capacidades por meio de intercâmbio de conhecimento e colaboração. Os gargalos normalmente estão centrados na intensidade de capital para células de maior tonelagem, prazos de entrega de ferramentas e a necessidade de garantir qualidade consistente de sucata e registros de teste prontos para certificação, a fim de atender às exigências de auditoria das montadoras e de exportação.

Cenário Competitivo

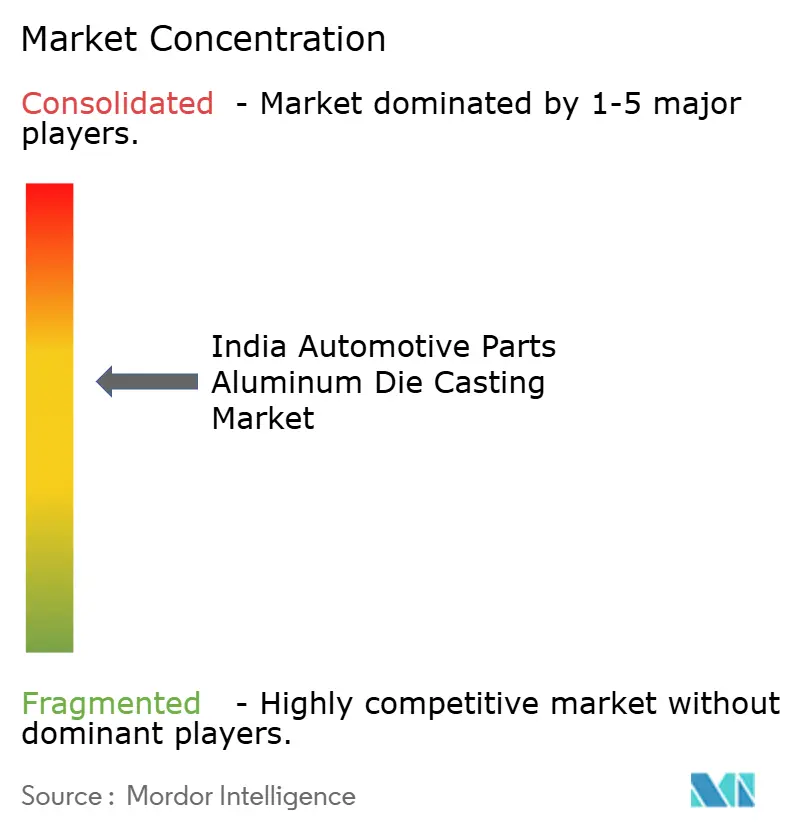

O mercado indiano de fundição sob pressão de alumínio para peças automotivas exibe fragmentação moderada. Os cinco principais players controlam uma participação significativa, refletindo posições expressivas, porém não dominantes. As linhas de giga-fundição de capital intensivo inclinam o campo para os fornecedores de Nível 1 bem financiados, enquanto as lojas de fundição por gravidade em nichos sobrevivem com pedidos do mercado de reposição. A corrida tecnológica centra-se no monitoramento de disparo em tempo real, no preenchimento assistido por vácuo e na previsão de defeitos impulsionada por IA.

O Samvardhana Motherson expandiu a produção de peças fundidas estruturais após a sua planta de AURANGABAD comissionar uma prensa de 5.500 toneladas em 2025. A Uno Minda lançou as obras de uma unidade de fundição sob pressão em Sambhaji Nagar, focada em peças de trem de força para veículos elétricos, em junho de 2025, com meta de início de produção em 18 meses [3]"Uno Minda vai Instalar Nova Instalação de Fundição sob Pressão de Alumínio," Comunicado de Imprensa, unominda.com. A Sandhar Ascast dobrou a capacidade ao adquirir as linhas de fundição sob pressão de alta e baixa pressão da Sundaram-Clayton em Hosur, assegurando fornecimento cativo para os OEMs japoneses.

A competitividade nas exportações melhora à medida que as fundições costeiras cotam prazos de entrega de 15 dias para os OEMs da ASEAN que adotam estratégias China-mais-um. Os concorrentes domésticos experimentam a reciclagem em circuito fechado para reduzir a pegada de carbono, o que atrai clientes globais que monitoram as emissões de Escopo 3. Os novos entrantes enfrentam preços elevados do aço para ferramentas e escassez de talentos em simulação, impulsionando o setor em direção a hubs colaborativos de P&D em Pune e Bengaluru.

Líderes do Setor Indiano de Fundição sob Pressão de Alumínio para Peças Automotivas

Endurance Technologies

Samvardhana Motherson Group

Rockman Industries

Sandhar Technologies

Spark Minda (Minda Corp)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade é o deslocamento de investimentos em direção a maior capacidade de fundição sob pressão de alta tonelagem e usinagem integrada para fornecer peças voltadas a veículos elétricos e à redução de peso, que exigem metalurgia mais precisa, repetibilidade e rastreabilidade. Anúncios de capacidade e ações corporativas já sinalizam onde os fornecedores estão direcionando recursos: a Jaya Hind Industries iniciou um programa de expansão em Chennai apoiado por um plano declarado de INR 200 crore, com máquinas HPDC variando de 1.400 a 4.400 toneladas, e a Uno Minda aprovou uma unidade greenfield de fundição sob pressão de alumínio em Sambhaji Nagar (Aurangabad), com um investimento anunciado de INR 210 crore para apoiar a demanda voltada a veículos elétricos.

A consolidação operacional e o controle digital de processos também abrem espaço para fornecedores capazes de encurtar os ciclos de PPAP e responder à intensidade de auditoria para fundidos críticos à segurança. Em abril de 2026, o conselho da CIE Automotive India aprovou a fusão de sua subsidiária integral CIE Aluminium Casting India Limited para impulsionar sinergias e eficiências de produção, refletindo um movimento em direção a modelos operacionais mais integrados. Paralelamente, a mensagem de 2026 da ALUCAST sobre simulação digital e fundição eficiente em energia aponta para uma preferência de curto prazo dos compradores por fornecedores capazes de documentar capacidade de processo e reduzir o risco de defeitos, ao mesmo tempo em que atendem às expectativas de qualidade de produto cada vez mais formalizadas sob a padronização liderada pelo BIS e a aplicação faseada da Ordem de Controle de Qualidade.

Desenvolvimentos recentes do setor

- Maio de 2026: a Samvardhana Motherson destacou sua orientação de capex para o AF26 e o foco contínuo de investimento em todos os negócios, reforçando a capacidade de grupos de Nível 1 bem capitalizados de financiar atualizações de fundição, usinagem e automação. Isso reforça a pressão competitiva sobre fundidores menores que enfrentam alto capex de máquinas e infraestrutura, acelerando a inclinação em direção a players de escala para programas complexos.

- Outubro de 2025: a Endurance Technologies iniciou a produção em sua unidade AURIC, Bidkin, após aprovações anteriores para adição de capacidade, expandindo sua presença localizada em um polo industrial relevante para componentes automotivos de alumínio. A base de fabricação adicional apoia prazos de entrega mais curtos para programas de montadoras e fortalece a continuidade de fornecimento para peças de alto volume.

- Dezembro de 2024: a Jaya Hind Industries instalou uma máquina de fundição sob pressão de alta pressão de 4.400 toneladas em sua planta de Urse, Pune, para aumentar a capacidade de fundidos estruturais grandes e intrincados. A comissão eleva a capacidade doméstica para peças de maior complexidade e alinha a capacidade dos fornecedores com os movimentos das montadoras em direção a componentes fundidos mais integrados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado acompanha o valor das peças automotivas de alumínio fundido sob pressão produzidas e fornecidas para uso em veículos na Índia, abrangendo rotas comuns de fundição sob pressão usadas para componentes de grau automotivo.

Exclusões de escopo: exclui usos finais não automotivos de fundidos de alumínio sob pressão e processos que não sejam de fundição sob pressão, como forjamento, peças apenas usinadas e moldagem de plástico.

Visão geral da segmentação

- Por Processo de Produção

- Fundição sob Pressão

- Fundição por Gravidade

- Reofundição/Fundição Semissólida

- Por Tipo de Aplicação

- Peças de Motor

- Peças de Carroceria e Estruturais

- Peças de Transmissão e Trem de Força

- Alojamentos de Baterias e Sistemas Térmicos para Mobilidade Elétrica

- Outras Aplicações (HVAC, Direção, Frenagem)

- Por Tipo de Veículo

- Automóveis de Passeio

- Motocicletas

- Triciclos

- Veículos Comerciais Leves

- Veículos Comerciais Pesados e Ônibus

- Por Família de Ligas de Fundição

- Ligas Al-Si (ADC12, LM-6 etc.)

- Ligas Al-Mg

- Al-Cu e Outros

- Por Usuário Final

- Fornecedores OEM/Nível 1

- Mercado Independente de Reposição

- Por Região (Índia)

- Oeste da Índia

- Sul da Índia

- Norte da Índia

- Leste e Nordeste da Índia

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para construir a primeira versão do modelo, começamos com sinais públicos de produção e comércio que explicam a velocidade com que a produção de veículos e a demanda por componentes estão evoluindo na Índia. Insumos como a Society of Indian Automobile Manufacturers (SIAM), o Ministério de Transporte Rodoviário e Rodovias (registros de veículos), a Directorate General of Commercial Intelligence and Statistics (comércio) e a India Brand Equity Foundation (panoramas setoriais) nos ajudam a estabelecer limites realistas de demanda.

Também usamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para acompanhar adições de capacidade, conquistas de programas e a forma como os custos de liga e energia são discutidos, já que esses fatores alimentam a precificação de componentes. Para embasamento e verificações cruzadas, recorremos a periódicos revisados por pares e bancos de dados de patentes sobre mudanças no processo de fundição sob pressão e adoção de redução de peso, e usamos seletivamente assinaturas pagas para dados financeiros de empresas, notícias e finanças, e verificações de importação e exportação em nível de embarque, onde a divulgação é limitada. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar suposições que geralmente não são visíveis em dados públicos, especialmente a participação de peças efetivamente fabricadas por fundição sob pressão de alumínio e a forma como o sourcing das montadoras está mudando para novas plataformas. Conversamos com uma combinação de fundidores, especialistas em ferramentaria e processos, e partes interessadas em compras e engenharia automotiva em toda a Índia para confirmar padrões de utilização, migração típica de peças (por exemplo, de ferro ou aço para alumínio) e expectativas de movimento de preços no curto prazo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 18% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 25% | |

| Players menores: 19% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de um pool de demanda top-down, no qual as tendências de produção e registro de veículos são traduzidas em uma taxa provável de fabricação de peças de alumínio fundido sob pressão, seguida por um ajuste para fornecimento local versus importações. Uma vez construído esse total, ele é verificado em relação a aproximações seletivas bottom-up, usando uma amostra de receitas de fornecedores, capacidade instalada de prensas com utilização típica e um ASP por kg aplicado à tonelagem implícita, de modo que o número final permaneça prático.

Os principais insumos usados no modelo incluem a produção de veículos de passeio e veículos comerciais, a participação do alumínio em peças de trem de força e carroceria, o peso médio de fundição por veículo (e como isso muda com a eletrificação), taxas observadas de utilização e sucata, e o momento de repasse dos custos de alumínio e energia na precificação de componentes. Para a previsão, é usada análise de cenários com um caso base ancorado nas perspectivas de produção das montadoras e nos planos de expansão dos fornecedores validados durante as entrevistas, e a tendência de curto prazo é então suavizada para que as variações ano a ano sejam explicadas por mudanças de capacidade em vez de apenas suposições. Quando as divulgações dos fornecedores estão incompletas, as lacunas são tratadas usando benchmarks em nível de processo e depois ajustadas por meio de chamadas de acompanhamento e verificações de consistência entre aplicações como motor, transmissão e peças de carroceria.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por triangulação a partir de pelo menos três ângulos, que normalmente incluem tonelagem implícita, faixas de preço por kg e demanda vinculada à produção de veículos. Se uma métrica parecer fora do padrão, como um aumento repentino de valor sem um gatilho de produção correspondente, os fatores são reverificados e as suposições são revisadas com insumos adicionais de especialistas antes da aprovação final.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes anúncios de capacidade, oscilações acentuadas nos preços dos metais ou mudanças de política que afetam veículos. Antes da entrega, uma revisão final é concluída para que a visão publicada reflita os dados mais recentes disponíveis e o feedback das entrevistas.

Tamanho do Mercado Indiano de Fundição sob Pressão de Alumínio para Peças Automotivas da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal ver tamanhos de mercado diferentes para o mesmo espaço, porque os publicadores nem sempre contam o mesmo limite, a mesma base de precificação ou o mesmo momento de conversão para USD. As diferenças também aparecem quando um estudo usa uma lógica orientada por tonelagem, enquanto outro depende mais de panoramas de receita das empresas, o que pode alterar o número final mesmo que a história de crescimento pareça semelhante.

Ao acompanhar a intensidade de fundição vinculada à produção de veículos e atualizar as suposições de momento cambial, a Mordor Intelligence mantém a estimativa vinculada apenas às peças automotivas de alumínio fundido sob pressão na Índia, em vez de misturar a receita mais ampla de fundição sob pressão industrial ou pontos de preço mais antigos. As maiores lacunas geralmente vêm do fato de os fundidos sob pressão não automotivos serem incluídos, se o escopo é a fundição sob pressão de alumínio total versus apenas peças automotivas, e se o ano-base reflete mudanças recentes na utilização de prensas e no repasse de ligas.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,71 bilhão de USD (2025) | |

| Marketplace de Pesquisa Setorial A | 1,09 bilhão de USD (2020) | Usa um ano-base mais antigo com uma janela mais curta, e as suposições de preço e mix podem refletir mudanças de capacidade pré-recentes, o que reduz o valor em comparação com uma visão precificada em 2025. |

| Publicador de Perspectivas de Mercado B | 1,27 bilhão de USD (2024) | Cobre a fundição sob pressão de alumínio na Índia em todos os usos finais, de modo que a demanda não automotiva pode estar misturada, e os pesos das aplicações exclusivamente automotivas nem sempre são isolados de forma limpa. |

A dispersão é explicada principalmente por escopo e momento, já que um modelo exclusivamente automotivo precificado em 2025 não corresponderá a um total mais amplo de fundição sob pressão ou a um panorama de um ano mais antigo. Com regras claras de delimitação e verificações repetíveis usando sinais de produção, tonelagem e preço, o resultado final permanece mais fácil de auditar e de atualizar quando a demanda ou os custos de insumos mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado indiano de fundição sob pressão de alumínio para peças automotivas em 2031?

O mercado deve atingir USD 2,61 bilhões até 2031.

Qual região detém a maior participação na demanda de fundição sob pressão de alumínio na Índia?

O Oeste da Índia, liderado pelo corredor Maharashtra-Gujarat, representou 39,40% da receita em 2025.

Qual processo de produção domina a fundição sob pressão de alumínio para peças automotivas na Índia?

A fundição sob pressão lidera com uma participação de 68,74% graças à sua precisão e alta produtividade.

Qual é a velocidade de crescimento do segmento de peças fundidas de carroceria e estruturais?

Este segmento expande-se a um CAGR de 8,61% até 2031, o mais rápido entre as aplicações.

Página atualizada pela última vez em: