Tamanho e Participação do Mercado Alemão de 3PL Farmacêutico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

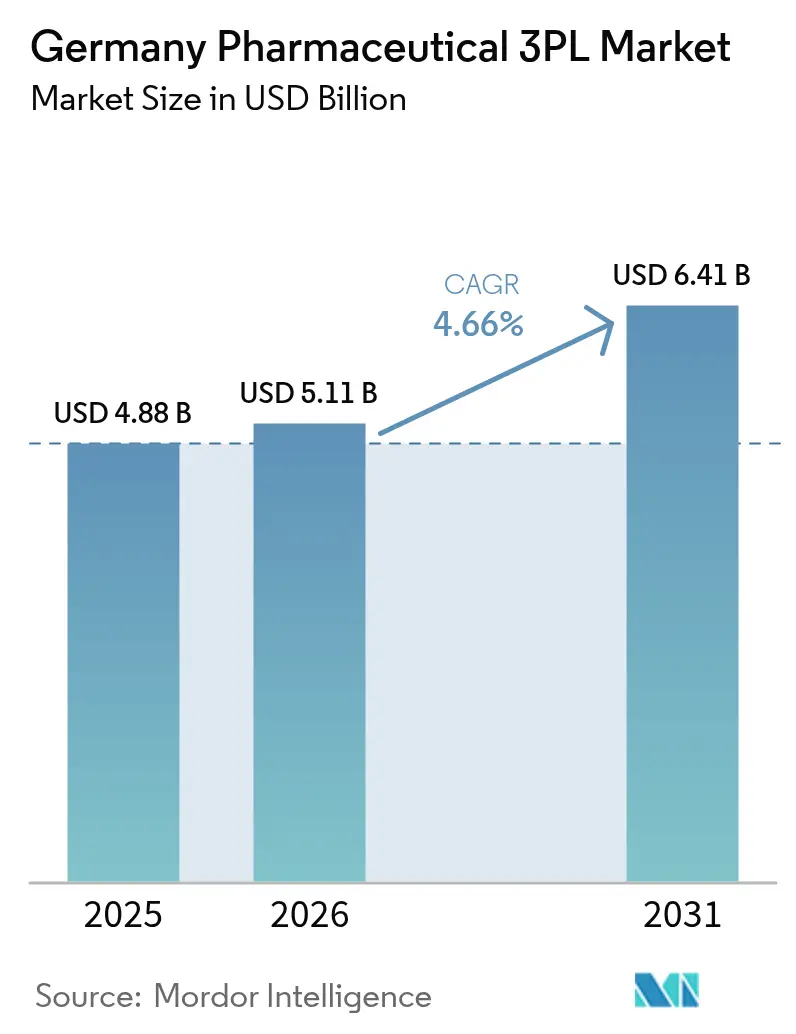

| Tamanho do mercado no ano base (2025) | 4.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.66% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Alemão de 3PL Farmacêutico por Mordor Intelligence

O tamanho do Mercado Alemão de 3PL Farmacêutico foi avaliado em USD 4,88 bilhões em 2025 e estimado para crescer de USD 5,11 bilhões em 2026 para atingir USD 6,41 bilhões até 2031, a um CAGR de 4,66% durante o período de previsão (2026-2031).

A expansão medida sinaliza um cenário logístico em amadurecimento, moldado por rigorosos mandatos de Boas Práticas de Distribuição (BPD), volumes crescentes de biológicos e demanda doméstica sustentada por medicamentos. Os serviços com controle de temperatura já representam 58% de todas as atividades logísticas farmacêuticas terceirizadas, e os prestadores que demonstram conformidade de excelência praticam preços premium. A consolidação estratégica está se acelerando à medida que grandes integradores adquirem especialistas em cadeia de frio para garantir escala e controle de ponta a ponta, enquanto ferramentas de automação e rastreabilidade digital ganham força como defesas contra o risco de desvio de temperatura e escassez de mão de obra. O mercado alemão de 3PL farmacêutico também se beneficia de incentivos governamentais para relocalizar a capacidade de fabricação, o que está prolongando as cadeias de abastecimento domésticas e aumentando os requisitos de manutenção de estoque.

Principais Conclusões do Relatório

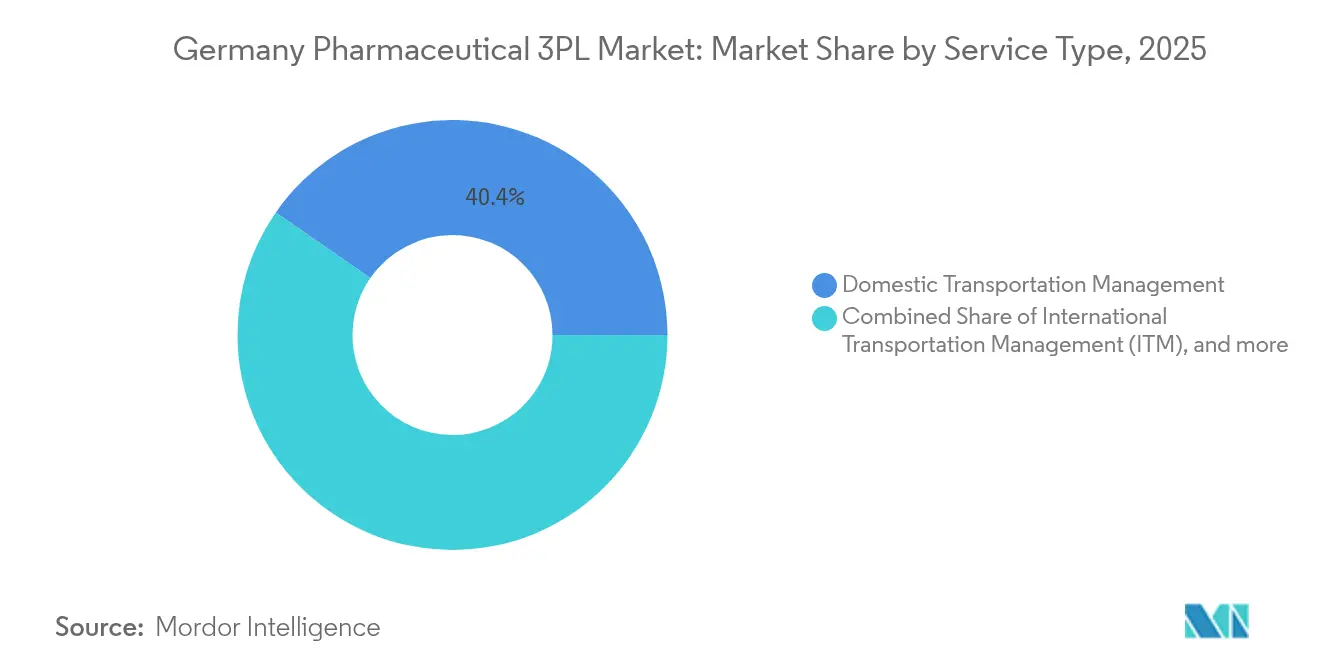

- Por tipo de serviço, a Gestão de Transporte Doméstico deteve 40,35% da participação do mercado alemão de 3PL farmacêutico em 2025, enquanto a Armazenagem e Distribuição com Valor Agregado avança a um CAGR de 5,72% entre 2026 e 2031.

- Por tipo de temperatura, os serviços de cadeia de frio comandaram 57,75% do tamanho do mercado alemão de 3PL farmacêutico em 2025 e estão se expandindo a um CAGR de 5,76% entre 2026 e 2031.

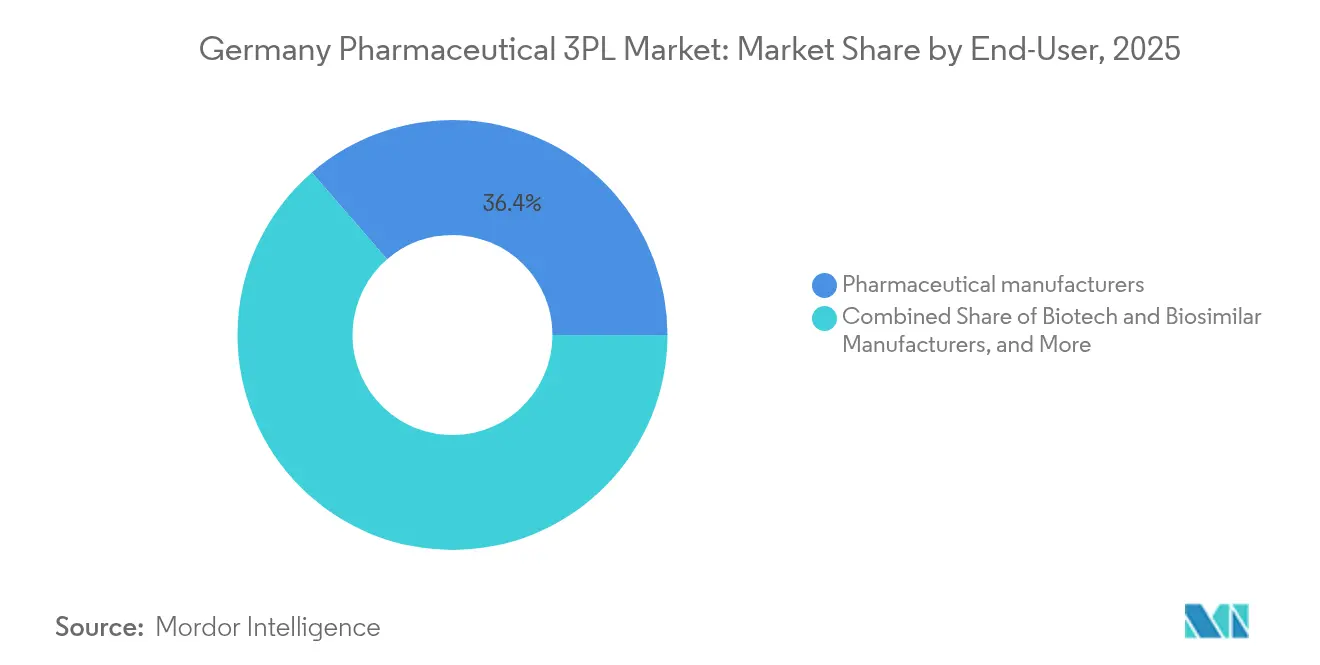

- Por usuário final, os fabricantes farmacêuticos lideraram com 36,35% de participação na receita em 2025; as e-farmácias e serviços diretos ao paciente registram o maior CAGR projetado de 5,92% entre 2026 e 2031.

- Por tipo de produto, os medicamentos sob prescrição representaram 35,40% do tamanho do mercado alemão de 3PL farmacêutico em 2025, ao passo que as terapias celulares e gênicas têm previsão de crescimento a um CAGR de 6,25% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Alemão de 3PL Farmacêutico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte demanda doméstica por produtos farmacêuticos | +1.2% | Alemanha e UE em geral | Médio prazo (2–4 anos) |

| Aceleração do canal de e-commerce para medicamentos Rx e OTC | +0.9% | Alemanha urbana | Curto prazo (≤ 2 anos) |

| Crescimento dos volumes de biológicos e terapias avançadas que exigem cadeia de frio em conformidade com as BPD | +1.4% | Alemanha e Europa | Longo prazo (≥ 4 anos) |

| Soluções de visibilidade digital de ponta a ponta para reduzir o risco de desvio de temperatura | +0.7% | Alemanha e DACH | Médio prazo (2–4 anos) |

| Mudança modal orientada pela sustentabilidade para reduzir a pegada de carbono | +0.6% | Alemanha no âmbito do Pacto Ecológico Europeu | Longo prazo (≥ 4 anos) |

| Aumento de ensaios clínicos descentralizados/virtuais impulsionando necessidades de logística direta ao paciente | +0.6% | Alemanha, com redes globais de ensaios clínicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Demanda Doméstica por Produtos Farmacêuticos

Os volumes de prescrição crescem em linha com o envelhecimento da população, e a indústria farmacêutica alemã gerou mais de EUR 200 bilhões em receita em 2024, sustentando 350.000 empregos. As restrições de capacidade dentro dos fabricantes desencadearam uma maior terceirização da gestão de estoque e distribuição para parceiros 3PL em conformidade. A Estratégia Farmacêutica de Berlim de 2023 introduziu incentivos à fabricação e aprovações mais rápidas de ensaios clínicos, aumentando ainda mais a complexidade logística, o que favorece prestadores especializados.

Aceleração do Canal de E-commerce para Medicamentos Rx e OTC

Líderes em vendas pelo correio, como a DocMorris, expandiram-se agressivamente após os reguladores aprovarem a aquisição da apo-rot, sustentando um modelo de última milha que exige linhas de abastecimento em temperatura ambiente e refrigerada dentro de instalações com certificação BPD. As integrações de ERP de quatro meses destacam a intensidade de TI deste segmento, levando os 3PLs a investir em separação automatizada e rastreamento serializado ao nível do item. À medida que os consumidores adotam a entrega em domicílio, as e-farmácias precisam de parceiros que combinem o envio por atacado com entregas diretamente ao paciente.

Crescimento dos Volumes de Biológicos e Terapias Avançadas que Exigem Cadeia de Frio em Conformidade com as BPD

A Thermo Fisher Scientific inaugurou o primeiro criocenter dedicado da Alemanha para terapias celulares e gênicas, proporcionando armazenamento até –196 °C e estabelecendo novos referenciais de desempenho. A Marken expandiu sua instalação em Frankfurt para adicionar capacidade criogênica, enquanto as caixas com isolamento a vácuo da Panasonic agora mantêm –75 °C por 18 dias sem gelo seco. Esses investimentos consolidam a Alemanha como um hub europeu para logística a temperaturas ultrabaixas, aumentando a demanda por 3PLs capazes de garantir uma cadeia de custódia de ponta a ponta.

Soluções de Visibilidade Digital de Ponta a Ponta para Reduzir o Risco de Desvio de Temperatura

Os expedidores farmacêuticos gastam cerca de USD 14 bilhões por ano em todo o mundo em transporte e armazenamento a frio, impulsionando a adoção de sensores IoT e autenticação por blockchain que reduzem os custos anuais de perda de produtos de até USD 35 bilhões. Os prestadores alemães utilizam o monitoramento em tempo real e os alertas automatizados de desvio da Testo para cumprir os padrões de certificação IATA CEIV Pharma, reduzindo assim a responsabilidade e os custos de auditoria.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos operacionais de instalações em conformidade com BPD/BPF | –0.8% | Alemanha e UE | Médio prazo (2–4 anos) |

| Escassez de mão de obra qualificada na logística com controle de temperatura | –1.1% | Clusters farmacêuticos alemães | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de energia a inflar o OPEX de armazéns | –0.6% | Alemanha e Europa | Curto prazo (≤ 2 anos) |

| Escassez de espaço urbano de microdistribuição aprovado pelas BPD, limitando a expansão do serviço de última milha | -0.5% | Alemanha, concentrada nos principais centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Operacionais de Instalações em Conformidade com BPD/BPF

As despesas anuais de auditoria e documentação podem ultrapassar EUR 1 milhão para grandes armazéns, e as novas regras de verificação em trânsito exigem monitoramento contínuo também no transporte rodoviário. Um distribuidor de Colônia perdeu sua licença em julho de 2024 após repetidas infrações às BPD, sublinhando os riscos financeiros do não cumprimento.

Escassez de Mão de Obra Qualificada na Logística com Controle de Temperatura

A cadeia de abastecimento farmacêutica da Alemanha carece de 176.000 trabalhadores qualificados, com 70.000 vagas de motoristas de caminhão não preenchidas agravando os gargalos de última milha. A DACHSER responde treinando 100 motoristas por ano, mas as aposentadorias significam que a lacuna persistirá. A especialização no manuseio da cadeia de frio e na tecnologia de sensores é especialmente escassa[1]Academia Europeia de Conformidade, "Atualização das Diretrizes de BPD 2024," ECA, eca.de.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Armazenagem Ganha Impulso

A Gestão de Transporte Doméstico reteve 40,35% da participação do mercado alemão de 3PL farmacêutico em 2025, confirmando o status do país como uma ponte de distribuição para a Europa. A Armazenagem e Distribuição com Valor Agregado, o serviço de crescimento mais rápido, está crescendo a um CAGR de 5,72% à medida que os fabricantes terceirizam armazenamento, rotulagem e serialização em conformidade com as BPD. O tamanho do mercado alemão de 3PL farmacêutico para armazenagem deverá expandir-se ainda mais com a entrada em operação de silos totalmente automatizados, como o projeto da SSI SCHAEFER para a Losan Pharma em 2025. Os corredores aéreos internacionais continuam sendo vitais para biológicos de emergência; a rede Cool/td-Active da Lufthansa Cargo garante movimentos entre -20 °C e +30 °C em 89 estações.

A divisão tradicional entre transporte rodoviário e armazenagem torna-se cada vez mais difusa à medida que os 3PLs integram transporte, visibilidade de estoque e registros regulatórios em contratos únicos. O plano da DHL de investir EUR 2 bilhões na rede de saúde e a aquisição da DB Schenker pela DSV exemplificam estratégias de busca de escala que consolidam volumes cativos e maior utilização de ativos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Temperatura: Dominância da Cadeia de Frio

As operações de cadeia de frio cobrem 57,75% da receita de 2025 e se expandem a um CAGR de 5,76%. O crescimento é impulsionado por vacinas, biológicos e terapias celulares que perdem eficácia quando as temperaturas se afastam de janelas estreitas. A participação do mercado alemão de 3PL farmacêutico para serviços a temperaturas ultrabaixas continua crescendo à medida que os compressores de nova geração da Secop reduzem o consumo de energia em freezers de -80 °C em percentagens de dois dígitos. A logística em temperatura ambiente enfrenta pressão nas tarifas porque o envio digital direto reduz o tempo de permanência em armazém para as linhas de OTC.

O escrutínio regulatório eleva as barreiras à entrada; as BPD da UE exigem a validação de cada rota de transporte, forçando os prestadores de menor porte a investir ou a retirar-se do mercado. A automação compensa alguns custos operacionais: novos sistemas de gestão de armazéns vinculados a algoritmos preditivos de HVAC alcançam 30% de economia de energia, uma margem de segurança em meio à volatilidade dos preços de energia.

Por Usuário Final: E-Farmácias Impulsionam o Crescimento

Os fabricantes farmacêuticos geraram a maior participação, de 36,35%, em 2025, mas as e-farmácias e os serviços diretos ao paciente registram o mais rápido CAGR de 5,92%. O tamanho do mercado alemão de 3PL farmacêutico para o atendimento de e-farmácias beneficia-se de maiores reembolsos de prescrições e da preferência dos consumidores pela entrega em domicílio. Os prestadores devem integrar estações pick-by-light, embalagens com evidência de violação e autenticação segura de motoristas para cumprir as regras de proteção de dados.

As empresas de biotecnologia e os patrocinadores de ensaios clínicos exigem rotas validadas e de tratamento diferenciado com cadeia de identidade, sustentando a demanda por serviços premium de margens mais elevadas. Hospitais e farmácias de varejo ainda comandam grandes volumes, mas a consolidação mantém seu crescimento moderado. As orientações da OMS sobre estoque de emergência continuam a ancorar a relevância dos distribuidores para a preparação para pandemias.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Produto: Terapias Celulares Lideram a Inovação

Os medicamentos sob prescrição ocuparam o primeiro lugar com 35,40% da receita, mas as terapias celulares e gênicas aceleram mais rapidamente a um CAGR de 6,25%, impulsionando a receita da cadeia de frio. O tamanho do mercado alemão de 3PL farmacêutico para logística de terapias celulares é pequeno, mas lucrativo, pois cada lote específico para o paciente pode superar USD 250.000 em valor no momento do lançamento. O projeto RNAuto da Fraunhofer, com o objetivo de automatizar a fabricação de mRNA, sublinha os obstáculos técnicos que aprofundam a dependência de transportadores especializados.

Os biofármacos e biossimilares mantêm expansão constante à medida que os vencimentos de patentes europeias abrem espaço para a concorrência, enquanto os volumes de vacinas permanecem resilientes após as campanhas atualizadas de imunização contra a COVID-19 e o VSR. Os produtos OTC migram para transportadoras de encomendas e armários automatizados, reduzindo as margens tradicionais dos 3PLs nesta categoria.

Análise Geográfica

A localização central da Alemanha, sua densa rede rodoviária e aeroportos favoráveis à carga conferem ao mercado alemão de 3PL farmacêutico um alcance incomparável em toda a Europa continental. Os clusters no Rhein-Main, na Renânia do Norte-Vestfália e na Baviera geram a maior parte da demanda por cadeia de frio, levando a UPS Healthcare a encomendar um hub de 27.200 m² em Giessen, capaz de alcançar 80% da Europa em 24 horas. Os estados do leste atraem investimentos em projetos greenfield devido às tarifas de energia mais baixas e à abundância de energias renováveis, uma cobertura contra a volatilidade dos custos de energia.

A lei ALBVVG exige reservas de estoque de seis meses para medicamentos com desconto, impulsionando o arrendamento adicional de armazéns nos estados federais. A regulamentação pendente da UE sobre medicamentos essenciais atribuirá obrigações de estoque partilhado entre os países membros, favorecendo os 3PLs com instalações pan-europeias e SOPs padronizados. Os corredores ferroviários da Alemanha para a República Checa e a Polónia oferecem acesso econômico e de baixo carbono a mercados em crescimento, enquanto o congestionamento no rio Reno mantém o uso das vias fluviais limitado a APIs a granel.

Os preços de energia divergem regionalmente, impulsionando redesenhos de redes que combinam campi abastecidos por energias renováveis no norte com os atuais gateways aéreos baseados em Frankfurt. A automação compensa os custos mais elevados de mão de obra nos armazéns do sul, garantindo os níveis de serviço exigidos pelas terapias avançadas.

Cenário Competitivo

O mercado alemão de 3PL farmacêutico equilibra integradores globais com empresas de médio porte especializadas. DHL, DSV e Kuehne Nagel utilizam escala global, frotas de múltiplas temperaturas e suites de TI para ganhar contratos plurianuais de vários milhões de euros. Os operadores de nicho penetram em segmentos de alta complexidade — transporte de terapias celulares, devoluções de ensaios clínicos e manuseio de substâncias perigosas — onde a especialização supera o volume. A tecnologia agora separa os líderes dos retardatários: os 3PLs que implementam rastreabilidade por blockchain, previsão de desvios por IA e robôs móveis autônomos reduzem as perdas, melhoram a prontidão para auditoria e aumentam a produtividade de separação.

As fusões e aquisições permanecem intensas. A aquisição da DB Schenker pela DSV por EUR 14,3 bilhões eleva-a ao nível superior, enquanto a aquisição integral da Simon Hegele pela Nippon Express expande as rotas de logística clínica entre a Ásia e a Europa[3]Simon Hegele Healthcare Solutions, "Integração ao Grupo Nippon Express Concluída," Simon Hegele, simon-hegele.com. Os investimentos intensivos em capital para a construção de cadeia de frio desencorajam novos entrantes, especialmente sob o rigoroso regime de licenciamento da Alemanha. No entanto, há espaço inexplorado em biológicos diretos ao paciente, onde apenas alguns transportadores combinam vans em conformidade com as BPD, enfermeiros treinados e rastreamento em tempo real ao nível do paciente.

Líderes do Setor Alemão de 3PL Farmacêutico

DHL Logistics

Rhenus Logistics

Ceva Logistics

MSK Pharma Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A CEVA Logistics inaugurou um hub farmacêutico de três zonas com 17.000 m² em Estrasburgo para reforçar a capacidade regional de cadeia de frio.

- Julho de 2025: A Logwin AG adquiriu a Hanse Service e uma parceira de logística farmacêutica, adicionando 7.600 m² de armazenamento BPD em Hamburgo.

- Abril de 2025: O DHL Group destinou EUR 2 bilhões para a DHL Health Logistics com o objetivo de duplicar a receita de saúde e expandir os Pharma Hubs até 2030.

- Abril de 2025: A UPS Healthcare inaugurou sua primeira instalação alemã, um complexo BPD de 27.200 m² em Giessen, alimentado por painéis solares que geram 850.000 kWh anualmente.

Âmbito do Relatório do Mercado Alemão de 3PL Farmacêutico

O estudo captura o valor de mercado do mercado alemão de 3PL farmacêutico. O relatório fornece uma análise de contexto abrangente do mercado alemão de 3PL farmacêutico, cobrindo as tendências atuais do mercado, restrições, atualizações tecnológicas e informações detalhadas sobre os vários segmentos e o cenário competitivo do setor.

O Mercado Alemão de 3PL Farmacêutico é segmentado por serviço (gestão de transporte doméstico, gestão de transporte internacional e armazenagem e distribuição com valor agregado) e por controle de temperatura (logística de cadeia controlada/fria e logística de cadeia não controlada/não refrigerada). O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Gestão de Transporte Doméstico (GTD) | Vias Rodoviárias |

| Vias Ferroviárias | |

| Vias Aéreas | |

| Vias Aquáticas | |

| Gestão de Transporte Internacional (GTI) | Vias Rodoviárias |

| Vias Ferroviárias | |

| Vias Aéreas | |

| Vias Aquáticas | |

| Armazenagem e Distribuição com Valor Agregado (ADVA) |

| Cadeia de Frio |

| Cadeia Não Refrigerada |

| Fabricantes Farmacêuticos |

| Fabricantes de Biotecnologia e Biossimilares |

| Patrocinadores de Pesquisa e Ensaios Clínicos |

| Hospitais e Farmácias de Varejo |

| Distribuidores e Atacadistas de Saúde |

| E-farmácias e Serviços Diretos ao Paciente |

| Outros |

| Medicamentos sob Prescrição |

| Produtos OTC e de Saúde do Consumidor |

| Biofármacos e Biossimilares (excl. TCG) |

| Terapias Celulares e Gênicas |

| Vacinas e Produtos Derivados do Sangue |

| Produtos Farmacêuticos Veterinários e de Saúde Animal |

| Dispositivos Médicos, Produtos de Diagnóstico e Produtos Combinados |

| Materiais para Ensaios Clínicos (Medicamentos Experimentais) |

| Outros |

| Por Tipo de Serviço | Gestão de Transporte Doméstico (GTD) | Vias Rodoviárias |

| Vias Ferroviárias | ||

| Vias Aéreas | ||

| Vias Aquáticas | ||

| Gestão de Transporte Internacional (GTI) | Vias Rodoviárias | |

| Vias Ferroviárias | ||

| Vias Aéreas | ||

| Vias Aquáticas | ||

| Armazenagem e Distribuição com Valor Agregado (ADVA) | ||

| Por Tipo de Temperatura | Cadeia de Frio | |

| Cadeia Não Refrigerada | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes de Biotecnologia e Biossimilares | ||

| Patrocinadores de Pesquisa e Ensaios Clínicos | ||

| Hospitais e Farmácias de Varejo | ||

| Distribuidores e Atacadistas de Saúde | ||

| E-farmácias e Serviços Diretos ao Paciente | ||

| Outros | ||

| Por Tipo de Produto | Medicamentos sob Prescrição | |

| Produtos OTC e de Saúde do Consumidor | ||

| Biofármacos e Biossimilares (excl. TCG) | ||

| Terapias Celulares e Gênicas | ||

| Vacinas e Produtos Derivados do Sangue | ||

| Produtos Farmacêuticos Veterinários e de Saúde Animal | ||

| Dispositivos Médicos, Produtos de Diagnóstico e Produtos Combinados | ||

| Materiais para Ensaios Clínicos (Medicamentos Experimentais) | ||

| Outros | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado alemão de 3PL farmacêutico em 2026?

O mercado está avaliado em USD 5,11 bilhões em 2026 e tem previsão de atingir USD 6,41 bilhões até 2031 a um CAGR de 4,66%.

Qual tipo de serviço está crescendo mais rapidamente na logística farmacêutica da Alemanha?

A Armazenagem e Distribuição com Valor Agregado está se expandindo a um CAGR de 5,72%, refletindo a demanda por soluções de estoque e embalagem em conformidade com as BPD.

Por que a logística de cadeia de frio é tão dominante na Alemanha?

Os serviços de cadeia de frio detêm 57,75% de participação porque os biológicos, vacinas e terapias celulares e gênicas exigem controle rigoroso de temperatura, impulsionando a demanda terceirizada premium.

Qual é a maior restrição que enfrentam os prestadores de logística farmacêutica da Alemanha?

A escassez aguda de mão de obra — 176.000 vagas em aberto, incluindo 70.000 motoristas de caminhão — é o maior fator de desaceleração, subtraindo cerca de 1,1 ponto percentual do CAGR previsto.

Como os objetivos de sustentabilidade influenciam o transporte farmacêutico alemão?

Os expedidores transferem cargas do transporte aéreo para o marítimo e adotam combustíveis alternativos, possibilitando reduções de CO₂, como a economia anual de 10.000 toneladas da Merck Healthcare por meio de mudanças modais.

Qual segmento de usuário final crescerá mais rapidamente até 2031?

As e-farmácias e os canais diretos ao paciente lideram com um CAGR de 5,92%, pois os consumidores adquirem cada vez mais medicamentos sob prescrição e OTC pela internet.

Página atualizada pela última vez em: