Tamanho e Participação do Mercado de Logística Terceirizada (3PL) na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

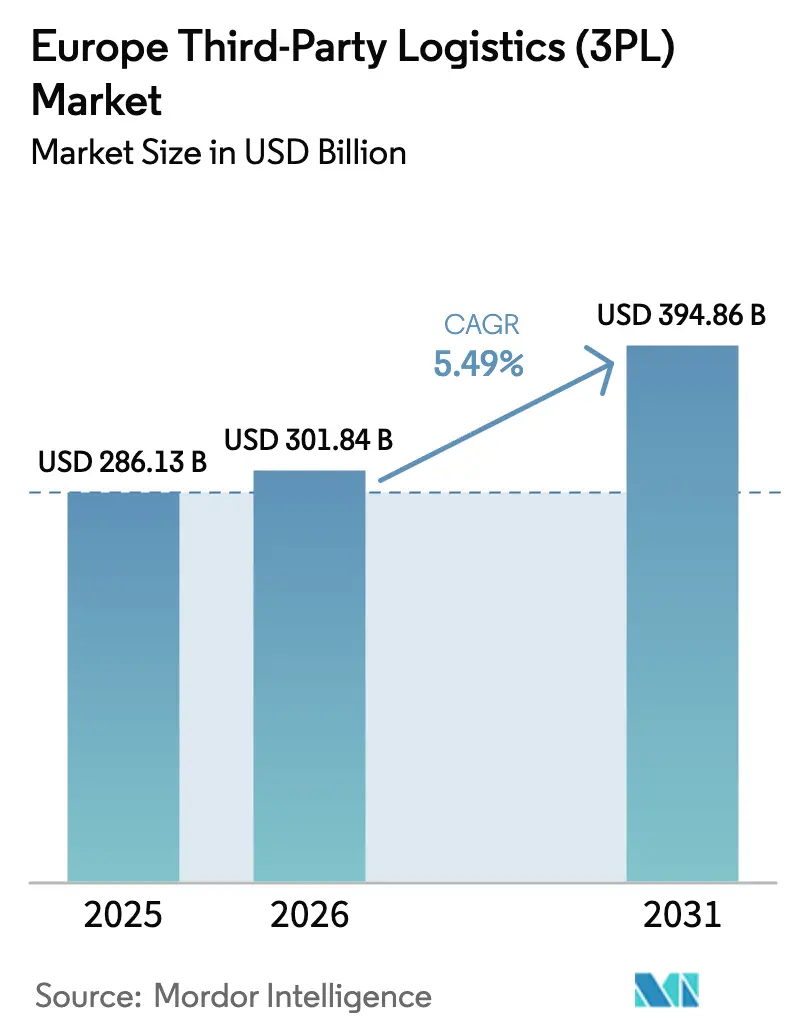

| Tamanho do mercado no ano base (2025) | 286.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 301.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 394.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.49% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Terceirizada (3PL) na Europa por Mordor Intelligence

O tamanho do mercado de Logística Terceirizada na Europa deve crescer de USD 286,13 bilhões em 2025 para USD 301,84 bilhões em 2026 e tem previsão de atingir USD 394,86 bilhões até 2031 a um CAGR de 5,49% no período 2026-2031.

A trajetória de crescimento reflete uma demanda resiliente apesar das perturbações geopolíticas, com o aumento de encomendas do comércio eletrônico, a terceirização da cadeia de frio e os mandatos de logística verde atuando como principais catalisadores. Os prestadores de serviços estão acelerando os investimentos em automação e IA para aliviar a escassez de mão de obra, enquanto a consolidação proporciona economias de escala que sustentam estratégias de precificação agressivas. As restrições de capacidade nos centros de primeiro nível intensificam a inflação imobiliária, mas a diversificação de rotas e as tendências de nearshoring desbloqueiam volume ao longo dos corredores de frete intra-UE. Regulamentações como o Fit-for-55 e o Mecanismo de Ajuste de Carbono na Fronteira geram custos de conformidade, mas abrem oportunidades para diferenciação de serviços de baixa emissão.

Principais Conclusões do Relatório

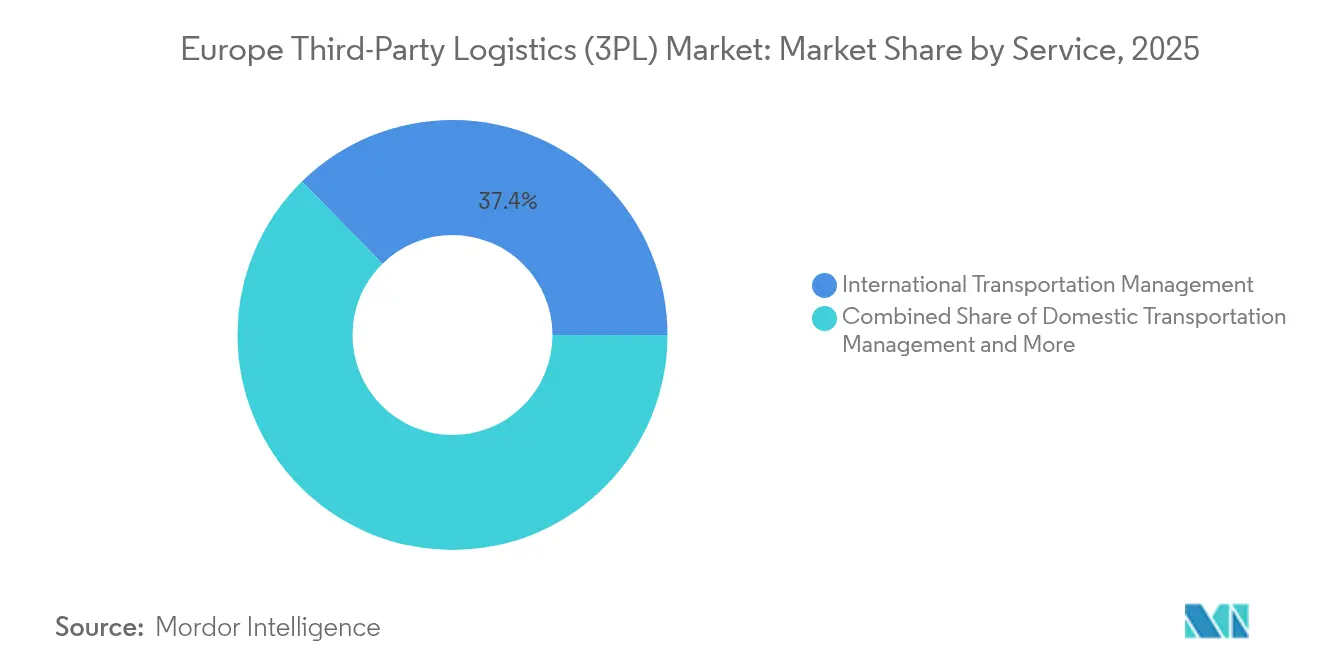

- Por serviço, a Gestão de Transporte Internacional liderou com 37,35% de participação na receita em 2025, enquanto a Armazenagem e Distribuição com Valor Agregado deve expandir a um CAGR de 6,95% até 2031.

- Por usuário final, a manufatura capturou 25,40% da participação no mercado de logística terceirizada na Europa em 2025, enquanto o varejo e o comércio eletrônico avançam a um CAGR de 8,35% até 2031.

- Por modelo logístico, os prestadores de serviços de ativo pesado detinham 40,20% de participação no tamanho do mercado de logística terceirizada na Europa em 2025; as abordagens de ativo leve registram o maior CAGR previsto de 6,05% entre 2026-2031.

- Por país, a Alemanha comandou 15,85% de participação na receita em 2025, enquanto os Países Baixos têm previsão de crescimento a um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Terceirizada (3PL) na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de encomendas do comércio eletrônico sobrecarregando a capacidade de cross-docking | +1.2% | Alemanha, Países Baixos, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Onda de terceirização da cadeia de frio farmacêutica | +0.8% | Alemanha, Países Baixos, Bélgica, Suíça | Médio prazo (2-4 anos) |

| Nearshoring de fabricantes de equipamentos originais impulsionando o frete shuttle intra-UE | +0.9% | Alemanha, Polônia, República Tcheca, Hungria | Médio prazo (2-4 anos) |

| Mandatos de logística verde (Fit-for-55 da UE) | +0.6% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Demanda de conformidade com o Mecanismo de Ajuste de Carbono na Fronteira | +0.4% | Países fronteiriços da UE | Longo prazo (≥ 4 anos) |

| Adoção de micro-hubs com bicicletas de carga em zonas de baixa emissão | +0.3% | Berlim, Amsterdã, Paris, Milão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Encomendas do Comércio Eletrônico Sobrecarregando a Capacidade de Cross-Docking

Os volumes de encomendas superam as projeções pré-pandemia, levando os centros europeus de cross-docking à utilização máxima. Os principais varejistas implantam frotas de bicicletas de carga e vans elétricas para navegar em zonas de baixa emissão, como demonstrado pelo hub de micromobilidade da Amazon em Berlim[1]"Amazon lança primeiro hub de micromobilidade em Berlim," Amazon, aboutamazon.com. Mecanismos avançados de previsão de demanda e algoritmos dinâmicos de alocação permitem que os operadores de logística terceirizada reduzam os tempos de manuseio de encomendas e desbloqueiem capacidade de curto prazo. Os prestadores que ampliam as tecnologias de triagem automatizada garantem contratos favoráveis de varejistas omnicanal que buscam cobertura de entrega no dia seguinte em todo o mercado de logística terceirizada na Europa.

Onda de Terceirização da Cadeia de Frio Farmacêutica

Os expedidores do setor de ciências da vida terceirizam o transporte com controle de temperatura para cumprir as rigorosas diretrizes de Boas Práticas de Distribuição e preservar a eficácia dos medicamentos biológicos. A UPS expandiu sua presença na cadeia de frio europeia por meio das aquisições da Frigo-Trans e da BPL, sinalizando investimentos agressivos em armazenagem validada e redes de monitoramento em tempo real. A capacidade limitada de armazenagem farmacêutica na Alemanha e nos Países Baixos cria poder de precificação premium para operadores certificados. À medida que os pipelines de biológicos crescem, os operadores de logística terceirizada especializados ganham uma vantagem competitiva duradoura no mercado de logística terceirizada na Europa.

Nearshoring de Fabricantes de Equipamentos Originais Impulsionando o Frete Shuttle Intra-UE

Fabricantes automotivos e de eletrônicos relocalizam a montagem mais próxima dos centros de demanda da UE, impulsionando serviços shuttle de alta frequência que ligam plantas da Europa Central e Oriental. Os corredores shuttle entre a Alemanha e a Polônia registram picos de volume que recompensam os prestadores com redes de cross-docking sincronizadas e expertise em alfândega. A mudança do just-in-time para o just-in-case nas estratégias de estoque intensifica a adoção de armazenagem regional e sustenta o aumento dos valores contratuais em todo o mercado de logística terceirizada na Europa.

Mandatos de Logística Verde (Fit-for-55 da UE)

As medidas do Fit-for-55 obrigam as transportadoras a adotar frotas de combustível alternativo e otimizar a quilometragem das rotas para alinhar-se às metas de descarbonização. Os grandes operadores de logística terceirizada testam caminhões a hidrogênio nas autoestradas alemãs e retrofitam armazéns com energia solar local para reduzir as emissões de Escopo 1 e 2. Os prestadores que oferecem painéis detalhados de rastreamento de CO₂ atendem às demandas de divulgação ESG corporativa, posicionando a competência em sustentabilidade como um diferencial decisivo no mercado de logística terceirizada na Europa[2]"Pacote Fit for 55," Comissão Europeia, ec.europa.eu.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e mão de obra em armazéns | -0.7% | Alemanha, Países Baixos, Reino Unido, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Inflação dos custos de imóveis industriais nos centros de primeiro nível | -0.5% | Amsterdã, Frankfurt, Paris, Londres | Médio prazo (2-4 anos) |

| Limitações da Lei de Dados da UE sobre a monetização de dados de telemática | -0.2% | Em toda a UE | Médio prazo (2-4 anos) |

| Volatilidade das rotas comerciais Leste-Oeste decorrente das sanções à Rússia | -0.4% | Europa Oriental, Países Bálticos, Finlândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Mão de Obra em Armazéns

A Alemanha registrou mais de 70.000 vagas não preenchidas para motoristas de caminhão em 2024, um déficit que força aumentos salariais e prolonga os ciclos de recrutamento[3]"Motoristas Profissionais de Caminhão: A Valorização Tem Prioridade de Passagem," Dachser, dachser.com. A adoção de automação acelera, com instalações de robótica crescendo 30% ano a ano nas principais instalações, à medida que os operadores buscam reduzir a dependência de mão de obra. Os prestadores que mantêm programas estruturados de aprendizagem e esquemas avançados de retenção de funcionários mitigam interrupções no serviço, preservando a confiança dos clientes em todo o mercado de logística terceirizada na Europa.

Inflação dos Custos de Imóveis Industriais nos Centros de Primeiro Nível

Os aluguéis em pontos logísticos estratégicos como Amsterdã e Frankfurt escalaram ao longo de 2024, refletindo a escassez de terrenos e a concorrência por armazéns de comércio eletrônico. Os operadores de logística terceirizada menores se relocalizam para mercados secundários, aumentando os prazos de entrega, mas aliviando a pressão de custos. Os grandes operadores com contratos de longa duração ou acordos de construção sob medida protegem as margens e mantêm a densidade da rede em todo o mercado de logística terceirizada na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Armazenagem e Distribuição com Valor Agregado Acelera

O tamanho do mercado de logística terceirizada na Europa para Gestão de Transporte Internacional atingiu uma participação de receita de 37,35% em 2025, impulsionado pela complexa desembaraço aduaneiro e pela consolidação de frete multimodal. No entanto, a Armazenagem e Distribuição com Valor Agregado (ADVA) tem previsão de registrar um CAGR de 6,95% (2026-2031), o mais rápido entre os serviços. Os varejistas terceirizam o atendimento omnicanal, o gerenciamento de devoluções e o kitting, levando os prestadores de ADVA a implantar robótica para separação de peças e embalagem automatizada. À medida que a demanda do comércio eletrônico permanece aquecida, o mercado de logística terceirizada na Europa verá a ADVA progressivamente reduzir a diferença de participação com o transporte internacional. A Gestão de Transporte Doméstico permanece aquecida, sustentada pelo nearshoring e por inovações em entregas urbanas, como frotas de bicicletas de carga.

Os efeitos de segunda ordem amplificam a atração da ADVA: os comerciantes buscam o adiamento de estoque para postergar a personalização final do produto até a chegada dos pedidos, enquanto os modelos omnicanal exigem visões de estoque sincronizadas entre lojas e canais online. O transporte internacional enfrenta custos crescentes de conformidade com as regulamentações da IMO e FuelEU, limitando o potencial de margem. Os prestadores que combinam expertise em transporte internacional com armazenagem a jusante geram sinergias de venda cruzada, reforçando seu posicionamento em todo o mercado de logística terceirizada na Europa.

Por Setor do Usuário Final: Impulso do Varejo e Comércio Eletrônico

A manufatura capturou a maior fatia das receitas de 2025 com 25,40%, refletindo os fluxos contínuos de montagem automotiva, produtos químicos e maquinário industrial. No entanto, o varejo e o comércio eletrônico têm previsão de expandir a um CAGR de 8,35% (2026-2031), superando todos os outros segmentos verticais. As empresas de moda rápida terceirizam a logística reversa para especialistas como a ID Logistics, que gerencia mais de 130 milhões de devoluções anualmente. Os modelos de negócios de comércio social e assinatura adicionam complexidade de SKU que impulsiona a demanda por capacidades de separação por unidade. As empresas farmacêuticas e de saúde intensificam a terceirização de armazenagem em conformidade com as Boas Práticas de Distribuição, criando volumes estáveis e ancorados em regulamentações para especialistas em cadeia de frio em todo o mercado de logística terceirizada na Europa.

O setor de logística terceirizada na Europa também se beneficia do crescimento de marcas próprias de bens de consumo, que eleva as entregas diretas às lojas. Os players automotivos aceleram o fornecimento de componentes para veículos elétricos dentro da Europa, sustentando a demanda dedicada de shuttle. Embora a manufatura enfrente riscos de excesso de capacidade, a diversificação da produção de componentes para a Europa Central mantém os fluxos de frete e protege as taxas de ocupação dos armazéns.

Por Modelo Logístico: A Estratégia de Ativo Leve Ganha Ritmo

Os operadores de ativo pesado controlaram 40,20% das receitas de 2025, aproveitando a densidade de frota e as grandes instalações para garantir capacidade assegurada. Os prestadores de ativo leve, no entanto, têm previsão de entregar um CAGR de 6,05% (2026-2031), impulsionados pelo apelo de flexibilidade de capital para os expedidores. A série de megaaquisições da DSV demonstra como um orquestrador de rede pode escalar sem possuir cada ativo físico, integrando frotas subcontratadas e armazéns compartilhados. Os modelos híbridos combinam ativos dedicados por contrato com capacidade flexível, alinhando-se às oscilações cíclicas de volume em todo o mercado de logística terceirizada na Europa.

Os custos de empréstimo mais elevados em 2025-2026 elevam a taxa mínima de retorno para o desenvolvimento de armazéns, tornando os modelos de ativo leve duplamente atraentes. No entanto, os expedidores com carga com controle de temperatura ou de alto valor frequentemente preferem relacionamentos de ativo pesado ancorados em infraestrutura dedicada. Os líderes de mercado investem em painéis de utilização de ativos baseados em IA que aumentam a produtividade dos conjuntos de tração e prolongam a relevância do ativo pesado no mercado de logística terceirizada na Europa.

Análise Geográfica

A Alemanha manteve uma participação de 15,85% nas receitas de 2025, ancorada por sua economia manufatureira, pela hidrovia do Reno e pela extensa rede de autoestradas. O tamanho do mercado de logística terceirizada na Europa na Alemanha continua a se beneficiar dos clusters automotivos na Baviera e em Baden-Württemberg, e da produção química na Renânia do Norte-Vestfália. No entanto, a escassez de motoristas e a escassez de terrenos para armazéns perto de Frankfurt e Hamburgo restringem a capacidade, motivando prestadores como a GEODIS a modernizar vinte sites regionais com automação e instalações solares. A adoção proativa de caminhões elétricos pela Alemanha apoia o cumprimento antecipado dos limites do Fit-for-55 e reduz as emissões de Escopo 3 dos expedidores.

Os Países Baixos estão posicionados como a geografia de crescimento mais rápido, com previsão de registrar um CAGR de 6,95% até 2031. O porto de águas profundas de Roterdã canaliza mega-navios de 24.000 TEUs para depósitos no interior, enquanto Schiphol se destaca na consolidação de carga aérea de alto valor. A complexidade aduaneira relacionada ao Brexit direciona os expedidores do Reino Unido por meio de centros de distribuição holandeses, expandindo a demanda por armazéns alfandegados em todo o mercado de logística terceirizada na Europa.

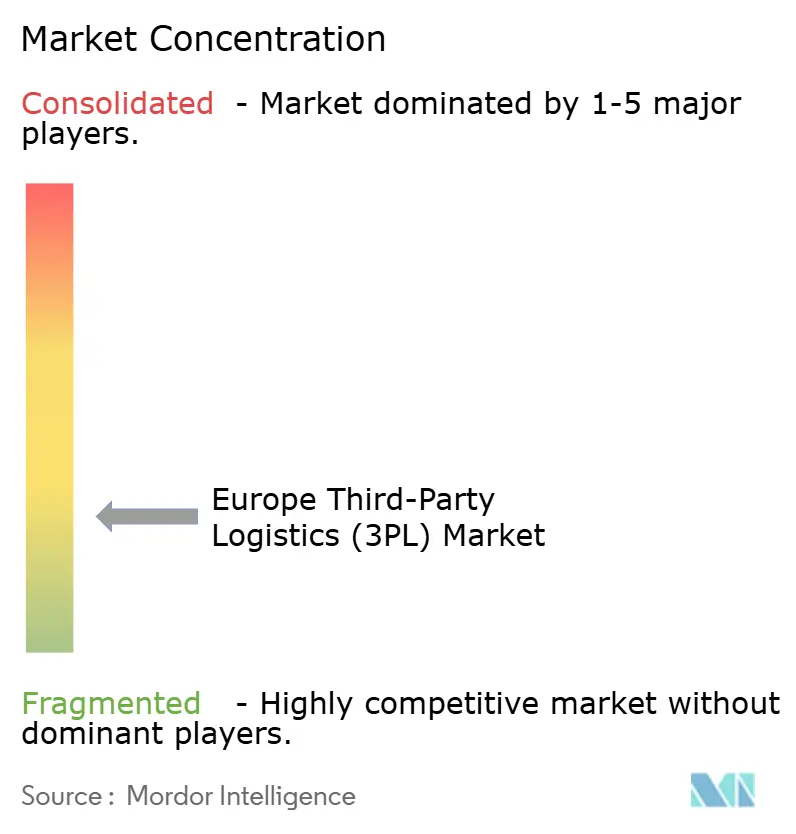

Cenário Competitivo

O mercado de logística terceirizada na Europa é moderadamente fragmentado. No entanto, a DSV concluiu uma aquisição de EUR 14,3 bilhões (USD 14,9 bilhões) da DB Schenker em abril de 2025, construindo o maior transitário de carga do mundo e catalisando uma nova onda de atividade de fusões. A Deutsche Post DHL comprometeu USD 2,3 bilhões para dobrar o faturamento de logística de saúde até 2030, expandindo armazéns de cadeia de frio e frotas de distribuição médica de última milha.

A GXO lançou uma parceria continental com a Blue Yonder para implementar sistemas de gestão de armazéns habilitados por IA, reduzindo o tempo de separação e elevando a precisão do estoque. A ID Logistics entrou no Reino Unido com um site de 18.000 m² em Northampton dedicado a fluxos de devolução de alta velocidade, sinalizando estratégias de especialização de médio porte.

A diferenciação tecnológica se intensifica à medida que os prestadores implantam robótica de mercadorias para pessoas, sensores de gestão de pátio e algoritmos preditivos de prazo estimado de chegada. Os orquestradores de ativo leve integram capacidade do mercado spot e intermediam cargas digitalmente, enquanto os titulares de ativo pesado automatizam para defender as margens. Nichos especializados, incluindo conformidade farmacêutica com Boas Práticas de Distribuição e manuseio de pacotes de baterias, oferecem lucratividade acima da média. As credenciais de sustentabilidade — painéis de emissões validados e proporções de frota verde — atuam como critérios de pré-seleção em licitações, segmentando ainda mais o mercado de logística terceirizada na Europa.

Líderes do Setor de Logística Terceirizada (3PL) na Europa

Deutsche Post DHL

Kuehne + Nagel International AG

DSV A/S

Rhenus Logistics

CEVA Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A GXO Logistics formou uma parceria plurianual com a Blue Yonder para implementar plataformas de gestão de armazéns baseadas em IA em seus sites europeus, com o objetivo de acelerar o throughput e a previsão em tempo real.

- Abril de 2025: A Deutsche Post DHL comprometeu USD 2,3 bilhões para a expansão da logística de saúde europeia, com meta de dobrar a receita até 2030.

- Abril de 2025: A DSV finalizou sua aquisição de EUR 14,3 bilhões (USD 14,9 bilhões) da DB Schenker, estabelecendo um líder em transporte de carga com receita combinada acima de USD 43 bilhões.

- Setembro de 2024: A ID Logistics inaugurou uma instalação de 18.000 m² no Prologis Grange Park, em Northampton, para gerenciar devoluções de moda rápida e contratou 300 funcionários.

Escopo do Relatório do Mercado de Logística Terceirizada (3PL) na Europa

| Gestão de Transporte Doméstico | Rodoviário |

| Aéreo | |

| Outros | |

| Gestão de Transporte Internacional | Rodoviário |

| Aéreo | |

| Marítimo | |

| Multimodal e Intermodal | |

| Armazenagem e Distribuição com Valor Agregado |

| Automotivo |

| Energia e Serviços Públicos |

| Manufatura |

| Ciências da Vida e Saúde |

| Tecnologia e Eletrônicos |

| Varejo e Comércio Eletrônico |

| Bens de Consumo e FMCG |

| Alimentos e Bebidas |

| Outros |

| Ativo Leve (Baseado em Gestão) |

| Ativo Pesado (Frota e Armazéns Próprios) |

| Híbrido |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Rússia |

| Restante da Europa |

| Por Serviço | Gestão de Transporte Doméstico | Rodoviário |

| Aéreo | ||

| Outros | ||

| Gestão de Transporte Internacional | Rodoviário | |

| Aéreo | ||

| Marítimo | ||

| Multimodal e Intermodal | ||

| Armazenagem e Distribuição com Valor Agregado | ||

| Por Setor do Usuário Final | Automotivo | |

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Ciências da Vida e Saúde | ||

| Tecnologia e Eletrônicos | ||

| Varejo e Comércio Eletrônico | ||

| Bens de Consumo e FMCG | ||

| Alimentos e Bebidas | ||

| Outros | ||

| Por Modelo Logístico | Ativo Leve (Baseado em Gestão) | |

| Ativo Pesado (Frota e Armazéns Próprios) | ||

| Híbrido | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística terceirizada na Europa em 2026?

O mercado foi avaliado em USD 301,84 bilhões em 2026, com previsão de atingir USD 394,86 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente na logística terceirizada europeia?

A Armazenagem e Distribuição com Valor Agregado tem previsão de entregar um CAGR de 6,95% entre 2026-2031.

Qual país apresenta o maior potencial de crescimento?

Os Países Baixos têm previsão de liderar o crescimento com um CAGR de 6,95% até 2031, impulsionados pela conectividade do porto de Roterdã e da carga aérea de Schiphol.

Por que os modelos de logística terceirizada de ativo leve estão ganhando popularidade?

Os expedidores preferem os prestadores de ativo leve pela eficiência de capital e escalabilidade, impulsionando um CAGR de segmento de 6,05% ao longo do período de previsão.

Qual é o impacto das regulamentações de sustentabilidade da UE sobre os prestadores de logística?

As regras do Fit-for-55 obrigam investimentos em frotas de combustível alternativo e sistemas de rastreamento de carbono, aumentando os custos de conformidade, mas abrindo oportunidades de serviços premium.

Qual segmento vertical oferece as perspectivas de crescimento mais fortes?

O varejo e o comércio eletrônico devem expandir a um CAGR de 8,35%, impulsionados pelo atendimento omnicanal e pelos complexos requisitos de gestão de devoluções.

Página atualizada pela última vez em: