Tamanho e Participação do Mercado de Logística Terceirizada (3PL) da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

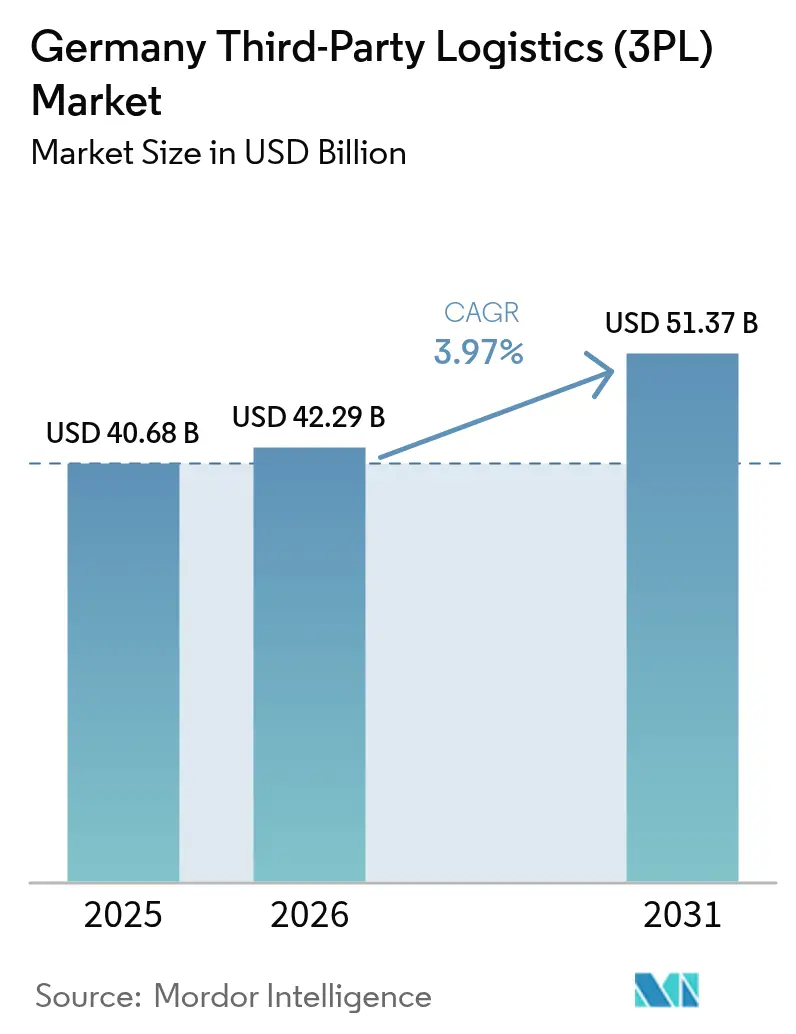

| Tamanho do mercado no ano base (2025) | 40.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 42.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Terceirizada (3PL) da Alemanha por Mordor Intelligence

O tamanho do Mercado de Logística Terceirizada da Alemanha foi avaliado em USD 40,68 mil milhões em 2025 e estima-se que cresça de USD 42,29 mil milhões em 2026 para USD 51,37 mil milhões até 2031, a um CAGR de 3,97% durante o período de previsão (2026-2031).

As mudanças estruturais que favorecem a logística terceirizada, o papel central do país no comércio europeu e o aumento dos gastos com defesa combinam-se com o impulso do comércio eletrónico para sustentar a procura. Os realinhamentos de rotas pós-Brexit direcionam os volumes transfronteiriços para os centros logísticos alemães, enquanto as pressões sobre os custos laborais aceleram a automação de armazéns. O apoio estatal ao transporte ecológico e o financiamento vinculado a ESG reforçam ainda mais as oportunidades de longo prazo para os prestadores que conseguem combinar sustentabilidade com liderança tecnológica.

Principais Conclusões do Relatório

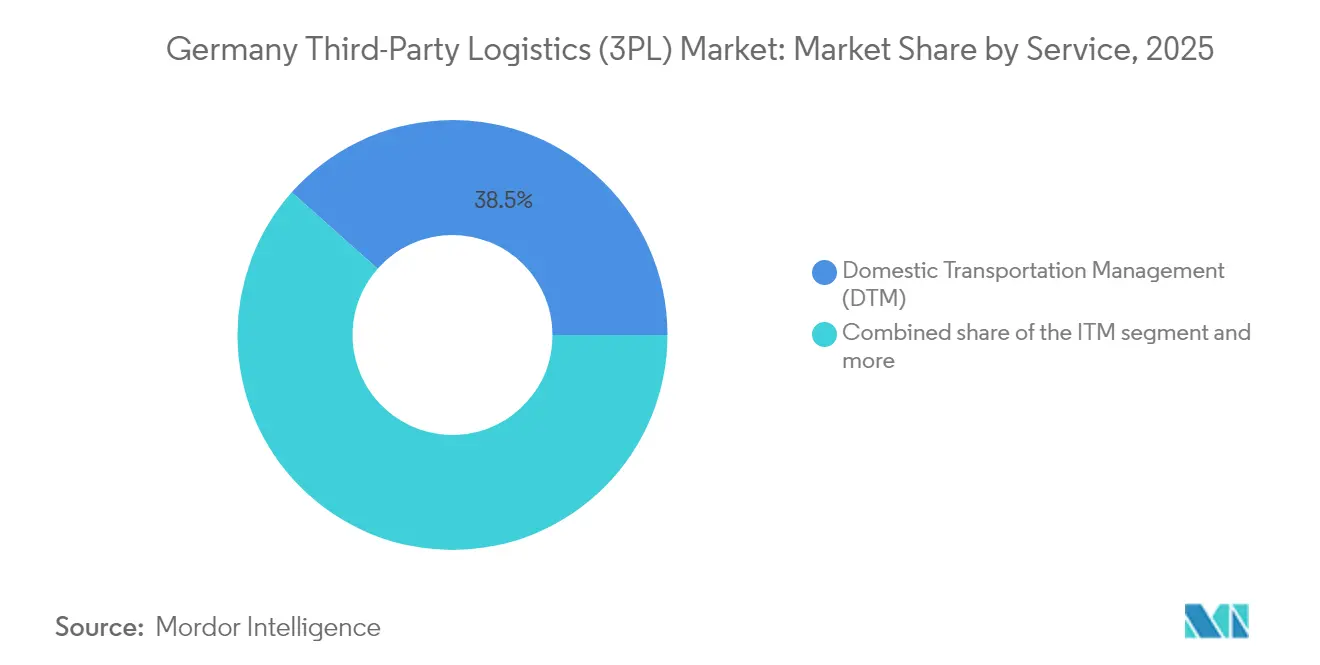

- Por serviço, a Gestão de Transporte Doméstico deteve 38,45% da participação de mercado de logística terceirizada da Alemanha em 2025; a Armazenagem e Distribuição com Valor Acrescentado está projetada para registar um CAGR de 6,55% até 2031.

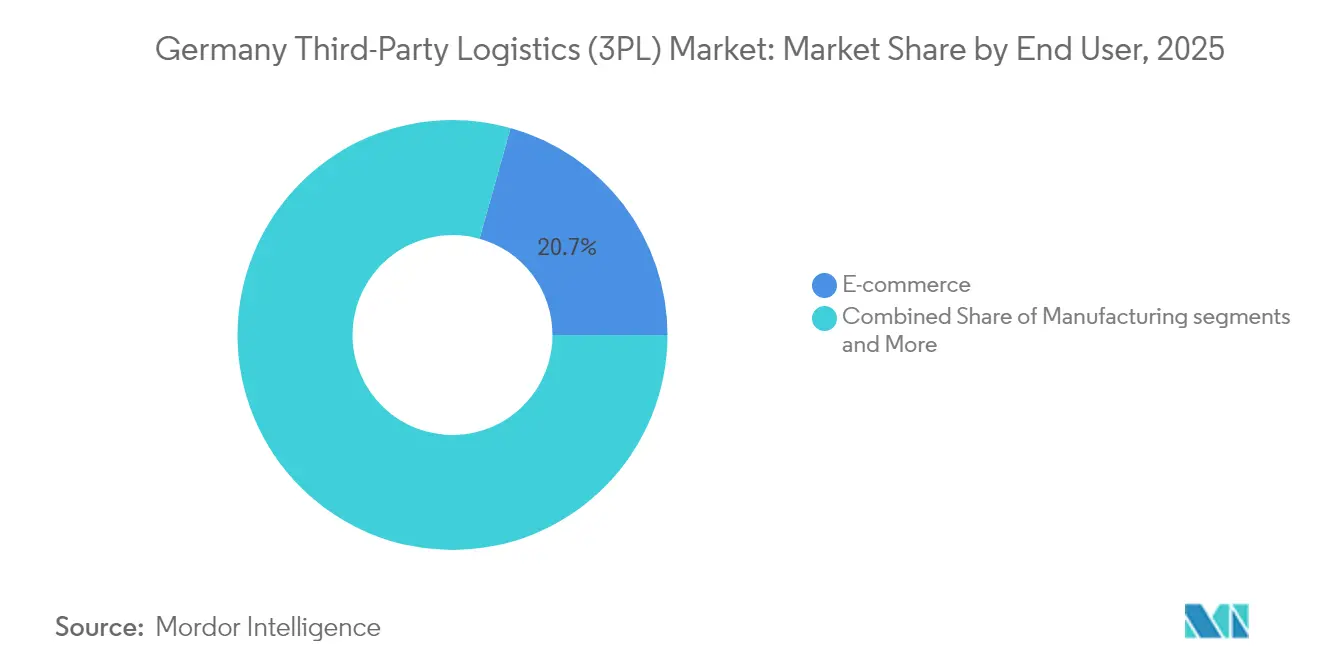

- Por utilizador final, o Comércio Eletrónico representou 20,65% do tamanho do mercado de logística terceirizada da Alemanha em 2025, enquanto o setor Automotivo está encaminhado para um CAGR de 4,12% até 2031.

- Por modelo logístico, as soluções Asset-Light representaram 41,35% das receitas de 2025, enquanto os modelos Híbridos estão projetados para crescer a um CAGR de 4,96%.

- Por região, a Renânia do Norte-Vestfália liderou com 22,60% das receitas em 2025; Baden-Württemberg é o estado de crescimento mais rápido, com um CAGR de 4,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Logística Terceirizada (3PL) da Alemanha

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (%) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volumes de encomendas do comércio eletrónico superam a linha de base pré-pandemia | +0.8% | Em todo o país; picos na Renânia do Norte-Vestfália, Baviera e Baden-Württemberg | Médio prazo (2-4 anos) |

| O comércio omnicanal impulsiona a descentralização de inventários | +0.6% | Centros urbanos e principais hubs | Médio prazo (2-4 anos) |

| Aumento dos fluxos B2C transfronteiriços após o reencaminhamento pós-Brexit | +0.4% | Corredores ocidentais, principalmente Renânia do Norte-Vestfália e Hamburgo | Curto prazo (≤ 2 anos) |

| O retorno do investimento em automação melhora com o salário mínimo de USD 13,2 | +0.7% | Em todo o país; mais acentuado nas regiões de salários mais elevados | Longo prazo (≥ 4 anos) |

| Empréstimos vinculados a ESG impulsionam a reconversão ecológica de armazéns | +0.3% | Principais clusters industriais | Longo prazo (≥ 4 anos) |

| O rearmamento da Bundeswehr impulsiona os gastos em logística de defesa | +0.5% | Regiões de fabrico de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Volumes de Encomendas do Comércio Eletrónico Superam a Linha de Base Pré-Pandemia

A procura de encomendas continua a superar os níveis de referência de 2019 à medida que os consumidores transferem mais compras discricionárias para o canal online. Os smartphones impulsionam 57% das compras, obrigando as redes de fulfillment a acomodar entregas menores e mais rápidas. O tempo médio de trânsito de 1,44 dias e a taxa de sucesso de entrega na primeira tentativa de 94,39% da Alemanha consolidam o país como uma base de distribuição privilegiada. A DHL processa 6,7 milhões de encomendas domésticas diariamente e tem como meta um crescimento anual das receitas de comércio eletrónico superior a 5%, ilustrando como os operadores estabelecidos redirecionam recursos do correio em declínio para a logística de encomendas[1]Frank Appel, "Deutsche Post DHL Group FY 2024 Presentation," DHL Group, dhl.com]. A escalabilidade da capacidade de última milha continua a ser uma alavanca competitiva decisiva à medida que a densidade de encomendas se expande para zonas suburbanas e rurais.

O Comércio Omnicanal Impulsiona a Descentralização de Inventários

Os retalhistas dividem agora o stock por múltiplos locais de micro-fulfillment para cumprir os compromissos de entrega no dia seguinte. O centro de Magdeburg da REWE, no valor de USD 275 milhões, personifica esta mudança, operando 49.500 m² com 50% de automação e um volume de processamento de 286.000 encomendas diárias. Os nós distribuídos encurtam os prazos de entrega, mas multiplicam a complexidade do planeamento, levando os comerciantes a externalizar tarefas de visibilidade e alocação. Os 3PLs Asset-Light ganham tração ao adicionar WMS avançado e análise de dados sobre instalações partilhadas, permitindo aos retalhistas flexibilizar a capacidade sem possuir armazéns.

Aumento dos Fluxos B2C Transfronteiriços Após o Reencaminhamento Pós-Brexit

As barreiras Reino Unido-UE redirecionaram muitas encomendas através de pontos de consolidação alemães. Os custos logísticos ao longo do corredor germano-britânico subiram 13%, mas os prestadores recuperam volume ao gerir os envios para a UE que anteriormente viajavam diretamente. A corretagem aduaneira, as regras de fronteira de carbono e a administração do IVA acrescentam fluxos de receitas com valor acrescentado. Os centros alemães servem assim como portas de entrada para retalhistas não pertencentes à UE que procuram acesso a um único ponto na área Schengen, reforçando o mercado de logística terceirizada da Alemanha como a espinha dorsal da distribuição europeia.

O Retorno do Investimento em Automação Melhora com o Salário Mínimo de USD 13,2

O patamar salarial nacional eleva as tabelas salariais e reduz os períodos de amortização da robótica. A DHL planeia adicionar 1.000 unidades Boston Dynamics além dos 7.500 robôs existentes, atingindo velocidades de descarga de 700 caixas por hora. Os camiões de pátio teleoperados da FERNRIDE, implementados em piloto com a DB Schenker, permitem que um único operador gira vários veículos, aliviando a escassez de mão de obra e melhorando a segurança. A longo prazo, a automação difunde-se para além dos principais centros para instalações de médio porte, alterando os perfis da força de trabalho no sentido da manutenção, análise de dados e operações remotas[2]Silke Reinhardt, "German Minimum Wage Commission Report 2024," Federal Ministry of Labor and Social Affairs, bmrs.bund.de.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (%) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez estrutural de motoristas de camião (>80.000 vagas) | -0.9% | Em todo o país; crítica nas zonas orientais e rurais | Curto prazo (≤ 2 anos) |

| As tarifas elevadas de eletricidade limitam a expansão da cadeia de frio | -0.4% | Em todo o país; instalações de uso intensivo de energia | Médio prazo (2-4 anos) |

| A proibição rigorosa de camiões ao domingo complica o planeamento | -0.2% | Em todo o país | Longo prazo (≥ 4 anos) |

| A deslocalização para a Europa Central e Oriental transfere volumes para o exterior | -0.6% | Regiões fronteiriças | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Estrutural de Motoristas de Camião (Mais de 80.000 Vagas)

Com menos de 3% dos motoristas com menos de 25 anos, as aposentadorias superam os novos recrutas, deixando as frotas com falta de capacidade. O impacto económico anual atinge USD 11 mil milhões à medida que as rotas são adiadas ou têm preços mais elevados. Os obstáculos regulatórios para motoristas não pertencentes à UE e as preocupações com o estilo de vida deprimem as novas entradas, forçando os 3PLs a aumentar os salários e a investir em comodidades de retenção. Os operadores de maior dimensão atenuam o impacto com tratores de pátio autónomos e encaminhamento otimizado, enquanto as pequenas empresas enfrentam compressão de margens e risco de saída do mercado[3]Dirk Engelhardt, "Driver Shortage Position Paper 2025," Federal Association of Road Haulage, bgl-ev.de.

As Tarifas Elevadas de Eletricidade Limitam a Expansão da Capacidade da Cadeia de Frio

Os impostos e taxas em camadas da Alemanha mantêm os preços da energia industrial entre os mais elevados da Europa. Os operadores de armazenagem frigorífica, onde a refrigeração pode representar 40% dos custos, hesitam em construir novos espaços sem clareza tarifária a longo prazo. As isenções favorecem os grandes consumidores de energia, colocando os 3PLs de médio porte em desvantagem. As reconversões solares e de baterias mitigam alguma exposição, mas os gastos de capital elevam as barreiras à entrada, limitando o crescimento da cadeia de frio até que a política energética se estabilize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O Transporte Doméstico Domina em Meio à Aceleração da Armazenagem

A Gestão de Transporte Doméstico contribuiu com 38,45% para as receitas de 2025, sublinhando o tamanho do mercado de logística terceirizada da Alemanha derivado da rede de 13.000 km de Autobahn do país e dos densos clusters industriais. Os movimentos regulares de grupagem e de carga completa suportam a produção de exportação e as cadeias de abastecimento intra-UE. Entretanto, a Armazenagem e Distribuição com Valor Acrescentado está projetada para crescer 6,55% ao ano até 2031, à medida que os retalhistas descentralizam os inventários e os fabricantes exigem serviços de adiamento. Esta mudança aumenta a participação de mercado de logística terceirizada da Alemanha de ofertas baseadas em instalações, encorajando os prestadores a reconverter espaços com sistemas de shuttle, picking por voz e zonas de temperatura controlada.

A automação e a visibilidade em tempo real redefinem as fronteiras dos serviços. Transportadoras como a Rhenus reduziram os tempos de trânsito na rede em 34% após redesenhar os fluxos de hub, provando que o encaminhamento habilitado por TI pode desbloquear capacidade sem expandir frotas. Os clientes solicitam cada vez mais armazenagem relacionada com o transporte, esperando soluções integradas de ponta a ponta com faturação única. Consequentemente, os 3PLs agrupam consolidação, cross-dock e última milha em contratos unificados, esbatendo as fronteiras entre os segmentos legados de transporte e armazenagem.

Por Utilizador Final: O Retalho Lidera Enquanto o Setor Automotivo Acelera

O Comércio Eletrónico manteve uma participação de receitas de 20,65% em 2025 graças à procura robusta de encomendas, compromissos de entrega no mesmo dia e à complexidade do processamento de devoluções. A escala do segmento consolida a base do tamanho do mercado de logística terceirizada da Alemanha para centros de triagem de alto volume. O setor Automotivo, no entanto, está posicionado para um CAGR de 4,12%, à medida que a eletrificação, a logística de importação de baterias e a entrega just-in-sequence de componentes leves intensificam a externalização. As regulamentações sobre pacotes de baterias favorecem os armazéns de 3PL certificados que cumprem as normas de segurança contra incêndio rigorosas, proporcionando um nicho premium.

As parcerias evidenciam a tendência: a DHL Supply Chain orquestra agora 100.000 movimentos anuais para a Vitesco Technologies em 12 plantas europeias, centralizando as funções de torre de controlo para reduzir emissões e custos. A volatilidade do volume no setor Automotivo impulsiona a procura de contratos flexíveis com capacidade de pico, levando os 3PLs a investir em espaços modulares partilhados em vez de armazéns dedicados. Nas áreas de manufatura, cadeia de frio de ciências da vida e carga de alto valor de tecnologia e eletrónica sustentam reservas estáveis, mesmo que os clientes do setor de energia e serviços públicos lidem com ciclos de commodities.

Por Modelo Logístico: Preferência pelo Asset-Light em Meio ao Crescimento Híbrido

Os clientes gravitam para as ofertas Asset-Light, que representaram 41,35% do volume de negócios de 2025, para evitar o bloqueio de capital e aproveitar as plataformas tecnológicas dos 3PLs. No entanto, os modelos Híbridos liderarão o crescimento com um CAGR de 4,96%, à medida que os carregadores co-localizam frotas dedicadas com capacidade variável de 3PL. O mercado de logística terceirizada da Alemanha recompensa os prestadores que conseguem orquestrar ativos externalizados e próprios através de plataformas conectadas por API, proporcionando transparência de custos e serviços.

As soluções de Camião como Serviço aceleram a mudança para o Asset-Light, particularmente para veículos de emissões zero onde os custos de aquisição permanecem elevados. Os pacotes de subscrição que cobrem veículos, carregamento e manutenção reduzem o risco da adoção elétrica, permitindo aos carregadores experimentar o transporte limpo sem pressão no balanço. Simultaneamente, os setores com procura irregular — nomeadamente as promoções de FMCG — adotam configurações Híbridas, expandindo as frotas privadas para a época de pico enquanto mantêm acesso pontual a transportadoras terceiras.

Análise Geográfica

A Renânia do Norte-Vestfália (RNV) assegurou 22,60% das receitas de 2025, a maior participação dentro do mercado de logística terceirizada da Alemanha, ancorada pelo porto interior de Duisburgo e pelos nós multimodais de Colónia. A região canaliza mercadorias para 500 milhões de consumidores num raio de três horas de condução e acolhe o segundo maior hub de carga aérea da Alemanha no aeroporto de Colónia/Bona. Os clusters de logística inteligente da Renânia do Norte-Vestfália aproveitam os corredores 5G e as parcerias universitárias, posicionando o estado para uma supremacia continuada à medida que a adoção de torres de controlo digitais se expande.

Baden-Württemberg apresenta a trajetória mais rápida, com um CAGR de 4,18% até 2031. A sua base de exportação de USD 223,3 mil milhões, a intensidade de I&D de 5,6% e a concentração de inovadores automotivos como a Bosch e a Daimler sustentam a procura por armazenagem de alta especificação. O terminal ferroviário-rodoviário combinado da Floresta Negra do Norte melhora o alcance intra-europeu, enquanto os custos de terreno mais baixos em torno de Augsburgo atraem novos investimentos em fulfillment. A taxa de desemprego de 3,2% do estado sinaliza tensão laboral que aumenta o interesse em parcerias de automação com prestadores de logística.

A Baviera mantém uma participação sólida graças ao peso económico de Munique e à proximidade das fronteiras alpinas, captando fluxos da Áustria e da Europa Central e Oriental. Hamburgo capitaliza a adoção precoce de energia em terra e de abastecimento de hidrogénio para posicionar o seu porto para o frete neutro em carbono, oferecendo aos carregadores opções de gateway conformes com ESG. Os estados orientais, beneficiando de preços imobiliários mais baixos e de fundos da UE, atraem operadores de comércio eletrónico que procuram custos totais de entrega mais baixos para a Polónia e a República Checa. A estrutura policêntrica da Alemanha, apoiada por ligações rodoviárias e ferroviárias perfeitas, permite o design de redes multi-hub onde a colocação de inventários segue a procura em tempo real.

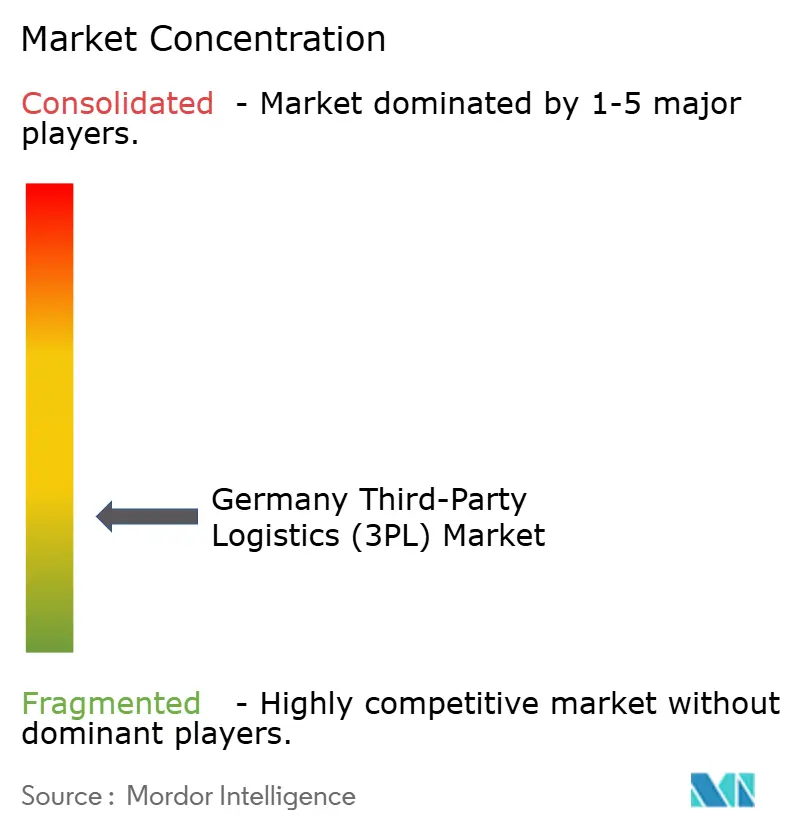

Panorama Competitivo

O mercado é fragmentado. Em abril de 2025, a DSV concluiu a aquisição da DB Schenker por USD 15,73 mil milhões, formando um líder de receitas de USD 45,76 mil milhões que abrange 90 países. A escala confere ao grupo fundido poder de negociação nas aquisições de transporte aéreo e marítimo e financia a I&D em robótica e plataformas de visibilidade. O negócio sinaliza uma mudança de um crescimento puramente baseado em volume para modelos de serviço de alta tecnologia e otimizados em ativos em todo o mercado de logística terceirizada da Alemanha.

A automação continua a ser um fator diferenciador. O grupo DHL acrescenta 1.000 robôs adicionais aos 7.500 unidades já implantadas, com despesas de capital reservadas em USD 1,1 mil milhões para automação entre 2025-2027. Os primeiros pilotos geraram ganhos de produtividade de 25% e uma redução de 80% nos incidentes. Os prestadores de menor dimensão especializam-se em manter a relevância — oferecendo armazenagem de baterias para veículos elétricos em conformidade com as regulamentações ADR ou atendendo a cadeias de abastecimento de defesa que requerem acreditação de segurança.

A sustentabilidade molda os critérios de adjudicação. Os documentos de concurso especificam cada vez mais a divulgação de carbono e o fornecimento de energia renovável. Os operadores capazes de garantir armazenagem alimentada por energia solar e transporte rodoviário movido a HVO ganham contratos plurianuais a tarifas premium. Os que ficam para trás nas atualizações ecológicas enfrentam potencial perda de clientes à medida que as metas de Escopo 3 se apertam a partir de 2026.

Líderes do Setor de Logística Terceirizada (3PL) da Alemanha

Deutsche Post DHL

Dachser

Kuehne + Nagel

DSV

Hellmann Worldwide Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A DHL e a Boston Dynamics assinaram um acordo para implantar 1.000 robôs adicionais, visando velocidades de descarga de 700 caixas por hora.

- Abril de 2025: A DSV finalizou a aquisição da DB Schenker por USD 15,73 mil milhões, comprometendo-se com um investimento de USD 1,1 mil milhões nas operações alemãs ao longo de cinco anos.

- Janeiro de 2025: A DHL Supply Chain adquiriu a Inmar Supply Chain Solutions, acrescentando 14 centros de devoluções e 800 colaboradores para reforçar as capacidades de logística inversa na América do Norte.

- Janeiro de 2025: A Rheinmetall assegurou um pedido da Bundeswehr no valor de USD 363 milhões para 568 veículos logísticos no âmbito de um quadro mais amplo de USD 3,85 mil milhões.

Âmbito do Relatório do Mercado de Logística Terceirizada (3PL) da Alemanha

Um prestador de 3PL (logística terceirizada) oferece serviços de logística externalizados, que abrangem qualquer atividade relacionada com a gestão de um ou mais aspetos das atividades de aprovisionamento e fulfillment. O relatório oferece uma análise de fundo completa do mercado de 3PL alemão, incluindo uma visão geral do mercado, estimativa do tamanho do mercado para os segmentos principais, tendências emergentes por segmentos e dinâmicas de mercado. O relatório oferece também o Impacto da Geopolítica e das Pandemias no Mercado.

O mercado de Logística Terceirizada (3PL) da Alemanha é Segmentado por Tipo (Gestão de Transporte Doméstico, Gestão de Transporte Internacional e Armazenagem e Distribuição com Valor Acrescentado) e Utilizador Final. O relatório oferece tamanhos e previsões de mercado em valor (mil milhões de USD) para todos os segmentos acima indicados.

| Gestão de Transporte Doméstico (GTD) | Estradas |

| Vias Férreas | |

| Vias Aéreas | |

| Vias Fluviais | |

| Gestão de Transporte Internacional (GTI) | Estradas |

| Vias Férreas | |

| Vias Aéreas | |

| Vias Fluviais | |

| Armazenagem e Distribuição com Valor Acrescentado (ADVA) |

| Automotivo |

| Energia e Serviços Públicos |

| Manufatura |

| Ciências da Vida e Saúde |

| Tecnologia e Eletrónica |

| Comércio Eletrónico |

| Bens de Consumo e FMCG |

| Alimentação e Bebidas |

| Outros |

| Asset-Light (Baseado em Gestão) |

| Asset-Heavy (Frota e Armazéns Próprios) |

| Híbrido |

| Renânia do Norte-Vestfália |

| Baviera (Bayern) |

| Baden-Württemberg |

| Restantes Estados |

| Por Serviço | Gestão de Transporte Doméstico (GTD) | Estradas |

| Vias Férreas | ||

| Vias Aéreas | ||

| Vias Fluviais | ||

| Gestão de Transporte Internacional (GTI) | Estradas | |

| Vias Férreas | ||

| Vias Aéreas | ||

| Vias Fluviais | ||

| Armazenagem e Distribuição com Valor Acrescentado (ADVA) | ||

| Por Utilizador Final | Automotivo | |

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Ciências da Vida e Saúde | ||

| Tecnologia e Eletrónica | ||

| Comércio Eletrónico | ||

| Bens de Consumo e FMCG | ||

| Alimentação e Bebidas | ||

| Outros | ||

| Por Modelo Logístico | Asset-Light (Baseado em Gestão) | |

| Asset-Heavy (Frota e Armazéns Próprios) | ||

| Híbrido | ||

| Por Estados – Alemanha (Valor) | Renânia do Norte-Vestfália | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Restantes Estados | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de logística terceirizada da Alemanha em 2026?

O setor vale USD 42,29 mil milhões em 2026.

A que ritmo crescerá a logística terceirizada na Alemanha até 2031?

Prevê-se que as receitas se expandam a um CAGR de 3,97%, atingindo USD 51,37 mil milhões.

Qual serviço domina a procura de logística terceirizada na Alemanha?

A Gestão de Transporte Doméstico lidera com 38,45% das receitas de 2025.

Qual estado alemão apresenta as perspetivas de crescimento logístico mais rápidas?

Prevê-se que Baden-Württemberg registe um CAGR de 4,18% entre 2026-2031.

Página atualizada pela última vez em: