Tamanho e Participação do Mercado de Logística de Veículos Acabados na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

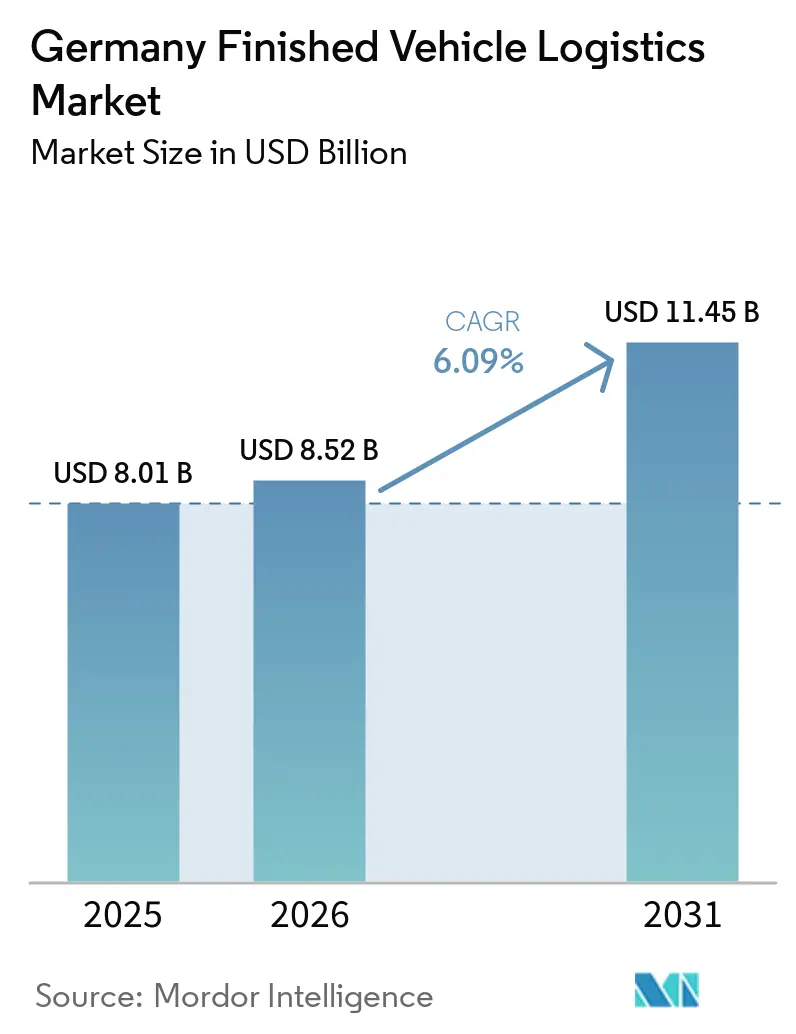

| Tamanho do mercado no ano base (2025) | 8.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Veículos Acabados na Alemanha por Mordor Intelligence

A logística de veículos acabados na Alemanha foi avaliada em USD 8,01 bilhões em 2025 e deve atingir USD 8,52 bilhões em 2026 e USD 11,45 bilhões até 2031, crescendo a um CAGR de 6,09% no período de 2026 a 2031.

O mercado de logística de veículos acabados na Alemanha está atualmente passando por uma transformação estrutural à medida que se adapta à queda nos volumes de veículos convencionais e a uma rápida transição para a mobilidade elétrica. O mercado enfrenta desafios contínuos, incluindo escassez de motoristas, restrições de capacidade e a necessidade de reconfigurar redes de transporte para acomodar os requisitos específicos de manuseio de baterias de veículos elétricos. Apesar da pressão moderada sobre os volumes decorrente do vencimento dos subsídios para veículos elétricos, o mercado está mostrando sinais de estabilização à medida que as vendas de veículos elétricos aumentam. A perspectiva futura é cautelosamente positiva, impulsionada pela crescente demanda de exportação de veículos elétricos, pela digitalização dos sistemas de frota e por parcerias mais sólidas entre OEMs e provedores de logística. Os mandatos de sustentabilidade e as regulamentações ambientais da UE estão acelerando a adoção de práticas de cadeia de suprimentos mais ecológicas, posicionando o mercado para uma expansão estável de longo prazo, apesar das incertezas comerciais.

Principais Conclusões do Relatório

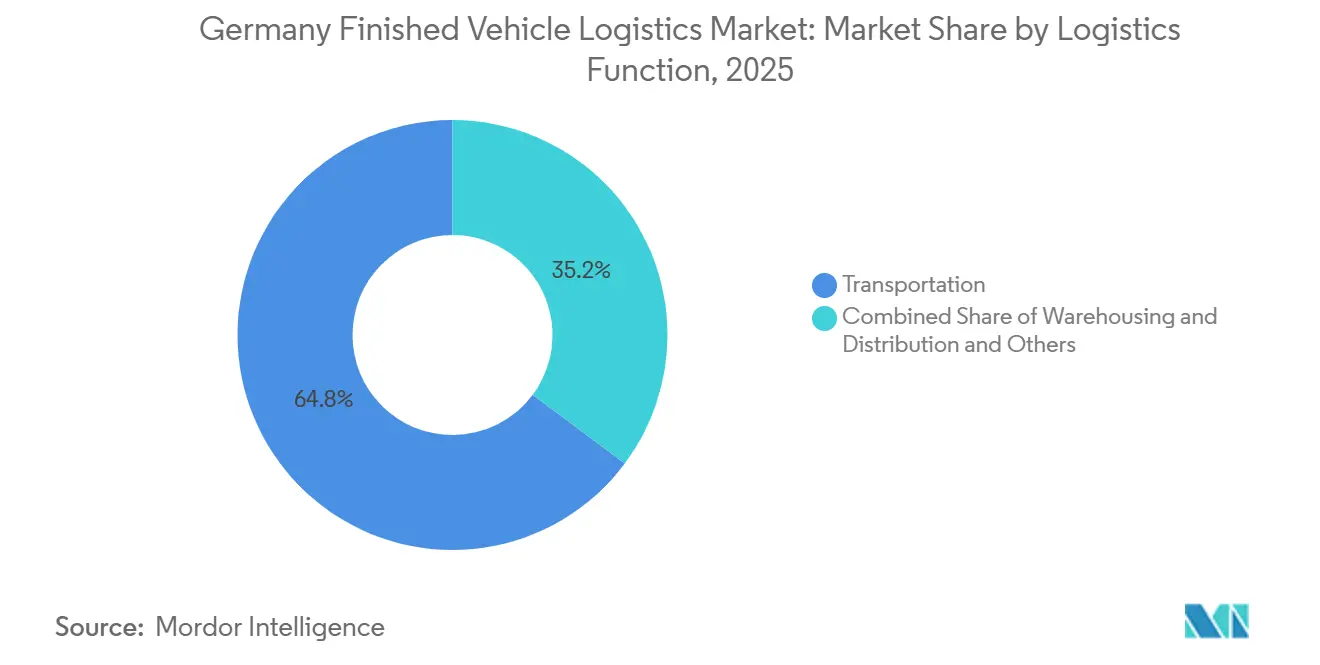

- Por função logística, o transporte deteve 64,86% da participação do mercado de logística de veículos acabados na Alemanha em 2025, enquanto a armazenagem e distribuição deve expandir a 7,84% até 2031.

- Por destino, os fluxos domésticos detiveram 62,51% da participação do mercado de logística de veículos acabados na Alemanha em 2025, enquanto a logística internacional deve crescer a um CAGR de 7,44% até 2031.

- Por tipo de veículos, os veículos de passageiros, incluindo motocicletas e triciclos, responderam por 66,47% do tamanho do mercado de logística de veículos acabados na Alemanha em 2025, e este segmento deve crescer a um CAGR de 6,52% até 2031.

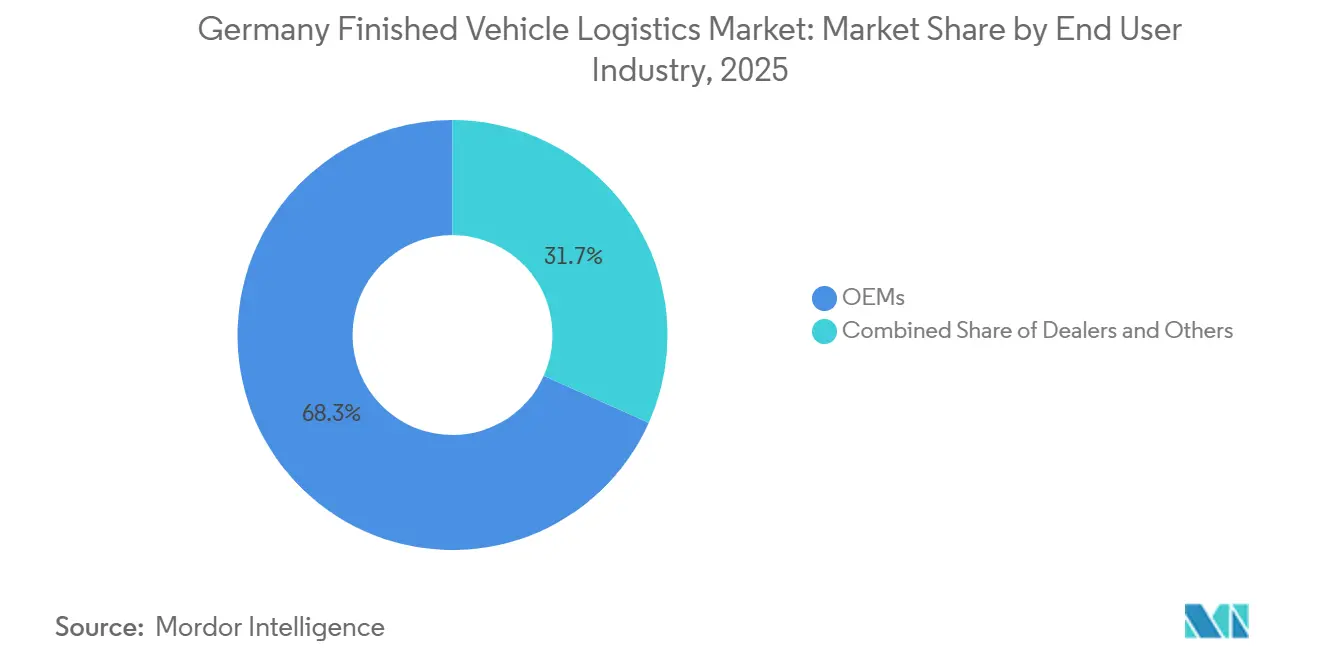

- Por setor de usuário final, os OEMs detiveram 68,30% da participação do mercado de logística de veículos acabados na Alemanha em 2025, e este segmento deve expandir a um CAGR de 6,22% até 2031.

- Por região, a Renânia do Norte-Vestfália respondeu por 34,70% do tamanho do mercado de logística de veículos acabados na Alemanha em 2025, e deve crescer a um CAGR de 7,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Veículos Acabados na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda dos OEMs por Entregas de Veículos em Sequência Exata | +0.80% | Nacional, com ganhos iniciais na Renânia do Norte-Vestfália, Baviera e Baixa Saxônia | Médio prazo (2 a 4 anos) |

| Expansão da Capacidade de Terminais Portuários e Interiores Conectados por Ferrovia | +0.90% | Nacional, concentrada nos portos do Mar do Norte e nos principais centros interiores | Curto prazo (≤ 2 anos) |

| Necessidades de Manuseio de Veículos Elétricos e Processamento Pré-Entrega | +0.70% | Nacional, com concentração na Baviera e em Baden-Württemberg | Curto prazo (≤ 2 anos) |

| Visibilidade Digital, Redução de Danos e Gestão de Exceções | +0.50% | Nacional, com o efeito mais forte nos fluxos de saída dos OEMs | Médio prazo (2 a 4 anos) |

| Aquisição de Logística de Baixa Emissão pelos OEMs Alemães | +0.40% | Nacional | Longo prazo (≥ 4 anos) |

| Reconfiguração da Rede de Plantas e Portos em Direção a Fluxos Intermodais | +0.60% | Nacional, com repercussão na Bélgica e nos Países Baixos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda dos OEMs por Entregas de Veículos em Sequência Exata

Os fabricantes de automóveis alemães continuam a operar sistemas de produção sob encomenda que deixam pouco espaço para erros de sequenciamento, de modo que a entrega em sequência exata permanece central nos contratos de logística de veículos acabados e no design de serviços no mercado de logística de veículos acabados na Alemanha. A BMW está preparando sua planta de Munique para a produção da Neue Klasse a partir de agosto de 2026, após uma grande reforma da planta[1]Fonte: BMW Group, "BMW Group Plant Munich, Ready for the Neue Klasse," BMW Group Newsroom, bmwgroup.com. Essa mudança está diretamente ligada ao novo planejamento de fluxo de saída, à medida que os programas elétricos e de combustão compartilham a mesma área de fabricação. A Audi também está intensificando a integração de produção e logística por meio da atividade conjunta em Ingolstadt e Györ para o Q3 e por meio dos preparativos para um novo modelo elétrico em Ingolstadt, com a ferrovia já incorporada no transporte de carrocerias entre as plantas. No nível dos provedores, o sequenciamento em armazém, os movimentos automatizados e o compartilhamento de status em tempo real não são mais complementos opcionais; os OEMs esperam cada vez mais que façam parte da execução padrão. Isso torna a profundidade tecnológica mais importante na seleção de transportadoras, pois um provedor agora precisa comprovar tanto a capacidade de manuseio físico quanto o relatório consistente de eventos ao longo de toda a jornada do veículo. Operadores que não conseguem suportar janelas de entrega sincronizadas e rastreamento transparente de marcos têm, portanto, maior probabilidade de perder participação no mercado de logística de veículos acabados na Alemanha quando grandes licitações de OEMs forem relançadas.

Expansão da Capacidade de Terminais Portuários e Interiores Conectados por Ferrovia

A infraestrutura conectada por ferrovia está se tornando uma das vantagens competitivas mais claras no mercado de logística de veículos acabados na Alemanha, pois reduz a dependência de caminhões, apoia contratos de menor emissão e melhora a qualidade das conexões de longa distância entre portos e centros interiores. O porto de Duisburg confere à Renânia do Norte-Vestfália uma posição excepcionalmente forte, pois movimenta mais de 100 milhões de toneladas por ano em 21 bacias portuárias, 10 terminais de contêineres e cerca de 200 quilômetros de sua própria rede ferroviária. A ARS Altmann AG apoia essa transição intermodal com mais de 4.000 vagões ferroviários dedicados, a maior frota ferroviária de veículos de propriedade privada da Europa, e uma grande vantagem no planejamento de transporte de plantas para portos. O OBB Rail Cargo Group expandiu seu serviço Verona-Duisburg para 10 viagens de ida e volta semanais em 2026, melhorando a conectividade intermodal no oeste da Alemanha e adicionando resiliência aos fluxos automotivos transfronteiriços[2]Fonte: OBB Rail Cargo Group, "From TransFER Verona Wuppertal to TransFER Verona Duisburg," Rail Cargo Group, railcargo.com. À medida que mais fluxos são redesenhados em torno da execução intermodal, os provedores com acesso ferroviário, controle de terminais e forte programação multimodal estão mais bem posicionados para capturar o crescimento de contratos. Isso está elevando o valor da propriedade de infraestrutura fixa dentro do mercado de logística de veículos acabados na Alemanha, pois o acesso a nós conectados por ferrovia agora afeta tanto a confiabilidade do serviço quanto o desempenho de emissões.

Necessidades de Manuseio de Veículos Elétricos e Processamento Pré-Entrega

Os veículos elétricos aumentaram a complexidade de manuseio em todo o mercado de logística de veículos acabados na Alemanha, pois os centros de distribuição agora precisam de capacidade de carregamento, processos de segurança conscientes de baterias, pessoal treinado e verificações técnicas mais longas antes da entrega ao varejo ou à frota. A CEVA Logistics está construindo Centros de Logística de Baterias em 10 países europeus até 2027, e o programa inclui logística reversa para reutilização e reciclagem de baterias, o que mostra como o manuseio relacionado a baterias está se integrando ao design logístico convencional. A mesma mudança é visível no nível dos centros de distribuição, pois os programas de veículos elétricos exigem um trabalho de pré-entrega mais estruturado do que os veículos de combustão interna, especialmente quando atualizações de software e ciclos de carregamento devem ser concluídos antes da liberação. Essas etapas adicionais aumentam o tempo de permanência, ampliam o uso de baias técnicas e elevam a parcela de receita proveniente de serviços de centro de distribuição em vez de simples quilometragem de transporte. Esse padrão explica por que a Armazenagem e Distribuição está superando outras funções, mesmo quando a produção geral de veículos não está crescendo na mesma velocidade. O resultado operacional é que os provedores com centros de distribuição prontos para veículos elétricos e espaço de processamento técnico estão assumindo posições mais fortes no mercado de logística de veículos acabados na Alemanha do que as transportadoras construídas exclusivamente para entrega rodoviária.

Visibilidade Digital, Redução de Danos e Gestão de Exceções

Os custos de danos, as atualizações de status atrasadas e as disputas de entrega não resolvidas continuam a moldar a qualidade do serviço no mercado de logística de veículos acabados na Alemanha, tornando as ferramentas de visibilidade digital mais centrais para a execução de contratos do que eram há alguns anos. Os provedores estão usando torres de controle, pátios conectados, feeds de telemática e gestão estruturada de exceções para identificar onde ocorrem atrasos ou problemas de condição e para encurtar os ciclos de resolução de reclamações. A Schnellecke Logistics já está vinculando a modernização da frota e a mudança mais ampla do processo de transporte por meio de sua implantação de caminhões elétricos, e o mesmo modelo operacional depende de um controle mais rigoroso sobre o status de ativos e remessas. Os programas dos OEMs alemães exigem cada vez mais relatórios em nível de evento, pressionando as transportadoras menores a integrar dados de fluxo de trabalho digital para permanecerem parte das redes de transporte aprovadas. Isso muda a concorrência porque a diferença entre uma transportadora básica e um operador integrado agora é medida tanto pela qualidade dos dados quanto pela cobertura de transporte. Como resultado, a capacidade de plataforma está se tornando um diferenciador real no mercado de logística de veículos acabados na Alemanha, particularmente para marcas premium e compradores de frotas que exigem maior controle sobre a exposição a danos e o prazo de entrega.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Slots Ferroviários e Restrições de Planejamento com Longo Prazo de Antecedência | -0.60% | Nacional, com o efeito mais forte nos principais corredores portuários | Curto prazo (≤ 2 anos) |

| Escassez de Motoristas e Pressão Salarial no Transporte Rodoviário | -0.80% | Nacional, com maior pressão nos estados do leste da Alemanha e nas rotas domésticas com forte dependência rodoviária | Curto prazo (≤ 2 anos) |

| Gargalos de Infraestrutura nos Corredores e Portos Alemães | -0.50% | Nacional, com concentração na Renânia do Norte-Vestfália e no hinterland dos portos do Mar do Norte | Médio prazo (2 a 4 anos) |

| Risco de Danos, Retornos Vazios e Subutilização de Ativos | -0.30% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Pressão Salarial no Transporte Rodoviário

A Alemanha continua a enfrentar escassez de motoristas profissionais, e a logística de veículos acabados sente essa pressão de forma mais aguda porque o transporte de automóveis exige habilidades especializadas de carregamento, fixação e controle de condições. Esse problema afeta mais do que apenas o recrutamento, pois os equipamentos podem ficar ociosos mesmo quando as carteiras de pedidos estão saudáveis, reduzindo a utilização de ativos e desacelerando a recuperação do serviço durante picos de demanda. A pressão é mais forte para os operadores que dependem fortemente de movimentos de caminhões domésticos, onde a disciplina de tarifas é rígida e a flexibilidade de rotas é limitada. A inflação salarial e os custos de conformidade também afetam mais duramente as transportadoras regionais menores, pois elas têm menos espaço para distribuir os aumentos de custos em um mix de serviços mais amplo. Essas condições reduzem a capacidade dos provedores exclusivamente rodoviários de absorver variações de volume ou assumir trabalhos mais técnicos em torno de entregas a concessionárias e frotas. A lacuna de motoristas, portanto, atua como uma restrição clara de curto prazo no mercado de logística de veículos acabados na Alemanha, mesmo que não altere a mudança de longo prazo em direção à criação de valor multimodal e liderada por centros de distribuição.

Gargalos de Infraestrutura nos Corredores e Portos Alemães

A infraestrutura logstica alemã está sob pressão porque obras ferroviárias, riscos de congestionamento portuário e restrições rodoviárias estão afetando simultaneamente a mesma rede de transporte. Os fluxos de entrada pelos portos do Mar do Norte permanecem particularmente expostos porque os programas de exportação e importação de veículos devem passar por um conjunto limitado de portos e conexões de hinterland que já carregam alta intensidade automotiva. Quando a confiabilidade ferroviária diminui, espera-se que as transportadoras rodoviárias absorvam mais volume, mas essa resposta é limitada pela mesma escassez de motoristas que já afeta a base de transporte rodoviário. Os provedores estão, portanto, equilibrando custo, prazo de entrega e permanência em centros de distribuição de forma mais rigorosa do que antes, e isso aumenta o risco de execução quando plantas ou portos enfrentam mudanças repentinas de programação. Esses limites de rede também reduzem o valor prático de soluções de modo único de baixo custo, pois a confiabilidade agora importa mais do que os preços de transporte básicos isoladamente. No curto prazo, isso torna a flexibilidade intermodal uma necessidade comercial no mercado de logística de veículos acabados na Alemanha, em vez de uma opção puramente ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: O Volume de Transporte Mascara uma Mudança de Receita Liderada pela Armazenagem

O transporte deteve 64,86% da participação do mercado de logística de veículos acabados na Alemanha em 2025. O transporte rodoviário permaneceu o principal modo de entrega para concessionárias, leasing e entregas a frotas, pois a distribuição de veículos na última milha ainda depende de acesso flexível de caminhões nas rotas domésticas. A ferrovia tratou dos principais corredores de média e longa distância de plantas para portos, tornando a propriedade de ativos mais valiosa para os operadores que podiam controlar a capacidade diretamente em vez de depender exclusivamente de terceiros. A ARS Altmann AG se destacou nessa camada com mais de 4.000 vagões ferroviários, conferindo-lhe uma das posições mais fortes em infraestrutura ferroviária em toda a Europa[3]Fonte: ARS Altmann AG, "Rail Logistics," ARS Altmann AG, ars-altmann.de. O transporte marítimo e as hidrovias interiores permaneceram secundários dentro da própria Alemanha, mas ainda apoiaram os fluxos de exportação e excedente vinculados aos principais corredores de entrada.

A armazenagem e distribuição deve crescer a um CAGR de 7,84% de 2026 a 2031, tornando-a a função logística de crescimento mais rápido no mercado de logística de veículos acabados na Alemanha. A razão não é apenas a demanda simples por armazenagem, pois a mudança de valor vem de rotinas de pré-entrega de veículos elétricos mais longas, validação de software, prontidão de carregamento, trabalho de campanha e processos de controle de condições antes da liberação. A BLG Logistics processou 4,2 milhões de veículos em sua rede em 2025, enquanto o AutoTerminal Bremerhaven sozinho processou 1,25 milhão, ressaltando o quanto o volume de processamento em centros de distribuição ainda importa mesmo em condições de produção mais brandas.

Por Destino: A Estabilidade Doméstica Ancora o Mercado Enquanto os Fluxos Internacionais se Aceleram

Os fluxos domésticos detiveram 62,51% da participação do mercado de logística de veículos acabados na Alemanha em 2025, tornando-os a maior categoria de destino. Esse volume se apoiou no reabastecimento de concessionárias, nas entregas de leasing e nas entregas a frotas nos densos corredores urbanos e industriais do país, onde a frequência de serviço e a qualidade da entrega importam tanto quanto a cobertura básica de rotas. A demanda doméstica é relativamente estável porque está vinculada ao grande mercado de veículos novos da Alemanha e aos ciclos de substituição que continuam mesmo quando as condições de exportação enfraquecem. Ao mesmo tempo, o trabalho doméstico exerce mais pressão sobre a execução baseada em rodovias, pois as janelas de entrega na última milha, a disponibilidade de motoristas e as entregas sensíveis às condições afetam o custo do serviço. É por isso que os operadores puramente rodoviários que atendem a essa camada estão enfrentando condições de margem mais apertadas do que os provedores multimodais ou liderados por centros de distribuição.

A logística internacional deve expandir a um CAGR de 7,44% até 2031, tornando-a a camada de destino de movimento mais rápido no mercado de logística de veículos acabados na Alemanha. Os fluxos de exportação permanecem importantes porque a produção de montagem alemã ainda atende a amplas redes de concessionárias e distribuidores na Europa e fora dela, o que mantém o acesso a portos e a conectividade ferroviária centrais para o posicionamento competitivo. Os fluxos de importação estão crescendo mais rapidamente nessa categoria porque mais veículos estão chegando de bases de produção não alemãs e requerem processamento interior antes de serem liberados para os canais locais.

Por Tipo de Veículos: Os Veículos de Passageiros Sustentam a Liderança de Volume Enquanto a Complexidade dos Veículos Elétricos Reformula a Economia por Unidade

Os veículos de passageiros, incluindo motocicletas e triciclos, capturaram 66,47% do tamanho do mercado de logística de veículos acabados na Alemanha em 2025 e devem crescer a um CAGR de 6,52% até 2031. Sua liderança reflete o peso contínuo da produção alemã de veículos de passageiros, a escala da produção de OEMs premium e o papel crescente dos modelos de passageiros elétricos importados que precisam de preparação técnica antes da liberação.

As unidades de passageiros elétricos mudam a economia do manuseio porque o carregamento, as atualizações de software, a exposição a seguros e os requisitos de segurança relacionados a baterias aumentam o conteúdo de serviço por veículo em comparação com os modelos de combustão interna. Os veículos comerciais permanecem o segundo maior segmento e exigem equipamentos de transporte mais especializados, incluindo ativos de plataforma baixa ou alta capacidade para cargas mais pesadas e condições de manuseio mais rigorosas. Os veículos fora de estrada são a menor categoria por volume. Ainda assim, tendem a gerar maior receita por unidade porque os centros de distribuição e as transportadoras devem gerenciar dimensões não padronizadas, métodos de carregamento e restrições de equipamentos.

Por Setor de Usuário Final: A Concentração nos OEMs Cria Visibilidade de Contratos, mas Amplifica o Risco de Volume

Os OEMs detiveram 68,30% do mercado em 2025 e devem crescer a um CAGR de 6,22% até 2031, mantendo os fabricantes de automóveis como o principal grupo de clientes no mercado de logística de veículos acabados na Alemanha. Isso reflete a estreita ligação entre o movimento de veículos acabados e o planejamento de plantas, pois a logística de saída ainda é planejada em torno de lançamentos de produção, mix de modelos, alocação a concessionárias e cronograma de exportação. Os longos ciclos de contrato podem proporcionar aos provedores melhor visibilidade de receita, especialmente quando transporte, centros de distribuição e serviços técnicos são agrupados em um único acordo. A mesma estrutura também cria risco de concentração porque uma mudança na produção, na estratégia de plantas ou na tecnologia de veículos em um grande fabricante de automóveis pode afetar rapidamente os volumes de logística. O AutoTerminal Bremerhaven da BLG processou 1,25 milhão de veículos em 2025, demonstrando como as mudanças no volume de produção dos fabricantes de automóveis podem se refletir diretamente nos volumes de logística em escala.

As concessionárias formaram o segundo nível e geralmente recebiam veículos por meio de centros de distribuição e redes de entrega controladas, em vez de adquiri-los por conta própria. Mesmo assim, as expectativas das concessionárias estão se tornando mais importantes porque a qualidade da entrega de veículos elétricos, a prontidão do software, a condição do veículo e o prazo de entrega agora afetam a experiência de varejo de forma mais direta do que antes. A categoria outros, que inclui aluguel, leasing de frotas e frotas públicas, está evoluindo mais rapidamente em termos de serviço porque esses clientes precisam de ciclos de entrega curtos com garantia de condição e forte disciplina de rastreamento. Essa demanda apoia os provedores que podem combinar qualidade de inspeção com programação confiável, em vez de competir apenas no preço de transporte.

Análise Geográfica

A Renânia do Norte-Vestfália respondeu por 34,70% do mercado de logística de veículos acabados na Alemanha em 2025 e deve crescer a um CAGR de 7,04% até 2031. A região se beneficia do Porto de Duisburg, que movimenta mais de 100 milhões de toneladas por ano em 21 bacias portuárias, 10 terminais de contêineres e cerca de 200 quilômetros de sua própria rede ferroviária. Essa combinação confere à Renânia do Norte-Vestfália um papel importante na movimentação de veículos entre os portões do Mar do Norte, os centros de distribuição interiores e os destinos da Europa Central. O OBB Rail Cargo Group expandiu seu serviço Verona-Duisburg para 10 trens de ida e volta semanais em 2026, fortalecendo ainda mais as ligações intermodais com o oeste da Alemanha. A região também se beneficia de sua densa base imobiliária logística, que apoia operações de centros de distribuição, consolidação e redistribuição vinculadas a programas de veículos domésticos e importados.

A Baviera ocupou a segunda maior posição regional porque combina grande produção de veículos de passageiros com nova atividade de veículos elétricos e baterias em torno dos principais clusters automotivos. A planta da BMW em Munique está se preparando para a produção da Neue Klasse a partir de agosto de 2026, o que adicionará novos requisitos de saída no segundo semestre do ano à medida que os fluxos da planta se adaptam ao novo mix de produtos. A rede de produção da Audi em torno de Ingolstadt e Györ também apoia o transporte de carrocerias por ferrovia e uma coordenação mais estreita entre plantas para novos programas de modelos. Esses fatores mantêm a Baviera importante para a logística de veículos de passageiros de maior valor e para o processamento específico de veículos elétricos além do simples transporte.

Baden-Württemberg permanece importante porque ancora as redes de fabricantes de automóveis premium e os fluxos de veículos de alto valor vinculados às operações da Porsche e da Mercedes-Benz. A MOSOLF comissionou a primeira fase de 3,3 MWp de uma cobertura fotovoltaica de estacionamento planejada de 24 MWp em Kippenheim em abril de 2026, o que mostra como os centros de distribuição no estado estão sendo adaptados para o manuseio de veículos vinculado à energia e às futuras necessidades de carregamento.

Cenário Competitivo

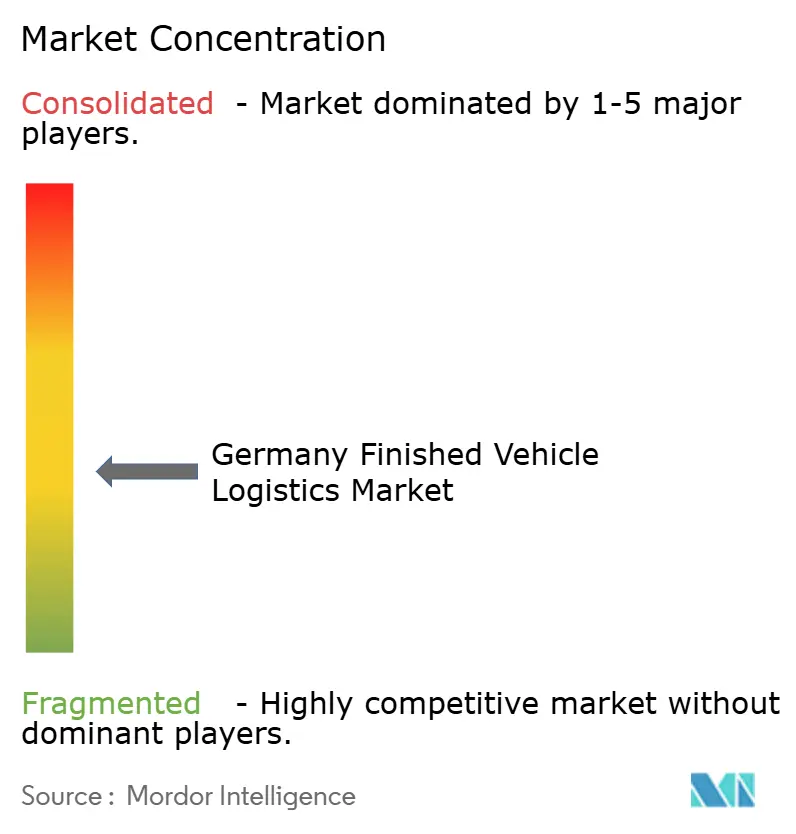

O mercado de logística de veículos acabados na Alemanha é moderadamente fragmentado no nível premium, com MOSOLF Group, BLG Logistics Group e ARS Altmann AG ocupando posições visíveis em operações de centros de distribuição, rodoviárias e ferroviárias privadas. O campo mais amplo permanece fragmentado porque muitas transportadoras regionais ainda operam em rotas específicas de concessionárias, corredores de plantas ou programas locais de entrega a frotas, em vez de um modelo integrado nacional. Essa estrutura significa que a escala importa, mas a propriedade de ativos importa mais porque vagões ferroviários, acesso a terminais, centros de distribuição prontos para veículos elétricos e espaço de processamento técnico são mais difíceis de replicar do que a capacidade de corretagem. A frota de mais de 4.000 vagões ferroviários da ARS Altmann confere-lhe uma vantagem duradoura nos movimentos de veículos por ferrovia e na execução de contratos multimodais. A BLG Logistics também desempenhou um forte papel de rede em 2025, processando 4,2 milhões de veículos em seu sistema e 1,25 milhão pelo AutoTerminal Bremerhaven, o que ressalta a importância da escala de terminais conectados a portos.

Os movimentos estratégicos estão se tornando cada vez mais liderados por infraestrutura. A MOSOLF está aprofundando sua posição por meio de investimentos em centros de distribuição vinculados à energia, e a cobertura fotovoltaica de Kippenheim mostra como o espaço de armazenagem de veículos está sendo adaptado para sustentabilidade, suporte de carregamento e eficiência operacional mais ampla. A CEVA Logistics está construindo Centros de Logística de Baterias em 10 países europeus até 2027, expandindo seu papel além do transporte para conformidade, reutilização e suporte de logística reversa de baterias. A Schnellecke Logistics também está integrando caminhões elétricos MAN eTGX em sua frota em 2026, após pilotos anteriores, demonstrando como os provedores estão combinando a descarbonização do transporte com a renovação de contratos e o reposicionamento do modelo operacional[4]Fonte: Schnellecke Logistics, "Schnellecke Logistics Takes the Next Step in Decarbonizing Transport Logistics with Its First Electric Trucks," Schnellecke Logistics, schnellecke.com..

Os grandes clientes também estão estabelecendo um padrão de qualificação mais elevado. O relatório anual de 2025 da Wallenius Wilhelmsen mostrou como a divulgação completa de sustentabilidade se tornou uma expectativa padrão para os principais contratos de logística de veículos, em vez de um diferenciador usado por apenas alguns players globais. Isso importa na Alemanha porque os OEMs premium, os operadores de leasing e os programas internacionais de veículos esperam cada vez mais relatórios claros sobre desempenho ambiental e controle de processos dos parceiros de transporte. O espaço competitivo mais aberto ainda reside nos fluxos integrados de veículos elétricos que combinam manuseio portuário, centros de distribuição interiores, carregamento, prontidão técnica e entrega a concessionárias em um único sistema coordenado. Outra área atrativa está nas entregas de frotas e leasing de maior serviço, onde o controle de condições, a disciplina de prazo e o rastreamento em tempo real valem mais do que a tarifa de transporte mais baixa. Os resultados competitivos no mercado de logística de veículos acabados na Alemanha dependerão, portanto, de quais empresas conseguem combinar ativos físicos, processamento técnico aprofundado e dados transparentes em um único modelo operacional.

Líderes do Setor de Logística de Veículos Acabados na Alemanha

MOSOLF Group

ARS Altmann AG

BLG Logistics Group

DSV A/S

Duvenbeck Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O MOSOLF Group comissionou a primeira fase de 3,3 MWp de uma cobertura fotovoltaica de estacionamento de 24 MWp em seu centro de distribuição de Kippenheim, construída com o grupo suíço de energia Axpo, gerando até 3,7 GWh anualmente na conclusão total até o final de 2026. A instalação de 109.000 m² e 54.000 módulos estará entre as maiores coberturas fotovoltaicas do setor logístico da Europa.

- Abril de 2026: A Schnellecke Logistics iniciou a integração de 20 caminhões elétricos MAN eTGX em sua frota de transporte — 10 unidades até o final de 2026 e mais 10 até o final de 2027 —, após pilotos bem-sucedidos em Braunschweig em agosto de 2025 e em Zwickau em março de 2026; a implantação faz parte de um programa mais amplo de descarbonização que também inclui a mudança para combustível HVO100, com meta de uso de mais de 1 milhão de litros de HVO100 em 2026 e 2027 combinados.

- Junho de 2025: DHL Group, Daimler Truck e Hylane assinaram um acordo de cooperação para 30 caminhões elétricos a bateria Mercedes-Benz eActros 600 sob um modelo de "Transporte como Serviço", o maior contrato único de caminhões elétricos na Alemanha em 2025.

- Março de 2025: O Duvenbeck Group iniciou operações em série com o caminhão elétrico MAN eTGX Ultra Low Liner na rota logística da planta VW de Herne a Wolfsburg, sendo um dos primeiros especialistas em logística do mundo a operar esse tipo de caminhão no transporte de plantas OEM automotivas; o grupo tem uma carta de intenções para implantar até 120 unidades MAN eTGX até 2026 para a logística da VW nas regiões Reno-Ruhr e Benelux.

Escopo do Relatório do Mercado de Logística de Veículos Acabados na Alemanha

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Doméstico | |

| Internacional | Importação/Entrada |

| Exportação/Saída |

| Veículos de Passageiros (Incluindo Motocicletas e Triciclos) |

| Veículos Comerciais |

| Veículos Fora de Estrada |

| OEMs |

| Concessionárias |

| Outros (Empresas de Aluguel, Empresas de Leasing de Frotas, Frotas Governamentais e de Defesa, etc.) |

| Renânia do Norte-Vestfália |

| Baviera |

| Baden-Württemberg |

| Demais Estados |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Destino | Doméstico | |

| Internacional | Importação/Entrada | |

| Exportação/Saída | ||

| Por Tipo de Veículos | Veículos de Passageiros (Incluindo Motocicletas e Triciclos) | |

| Veículos Comerciais | ||

| Veículos Fora de Estrada | ||

| Por Setor de Usuário Final | OEMs | |

| Concessionárias | ||

| Outros (Empresas de Aluguel, Empresas de Leasing de Frotas, Frotas Governamentais e de Defesa, etc.) | ||

| Por Região | Renânia do Norte-Vestfália | |

| Baviera | ||

| Baden-Württemberg | ||

| Demais Estados | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor de logística de veículos acabados na Alemanha?

O tamanho do mercado de logística de veículos acabados na Alemanha é estimado em USD 8,52 bilhões em 2026 e deve atingir USD 11,45 bilhões até 2031, a um CAGR de 6,09% no período de 2026 a 2031.

Qual função logística está crescendo mais rapidamente na distribuição de veículos na Alemanha?

A armazenagem e distribuição é a função de crescimento mais rápido, com um CAGR projetado de 7,84% até 2031, porque o carregamento de veículos elétricos, a validação de software e o trabalho de pré-entrega estão prolongando o tempo de processamento.

Por que a Renânia do Norte-Vestfália lidera a demanda regional?

A Renânia do Norte-Vestfália deteve 34,70% do mercado em 2025 e deve crescer a 7,04% até 2031, apoiada pela escala de Duisburg e pela forte conectividade ferroviária interior.

Qual grupo de clientes impulsiona a maior parcela da demanda?

Os OEMs lideraram com 68,30% da demanda em 2025 porque a logística de veículos acabados permanece estreitamente vinculada à produção fabril, ao planejamento de alocação e aos programas de abastecimento de concessionárias.

Como os veículos elétricos estão mudando a logística de veículos acabados na Alemanha?

Os veículos elétricos exigem carregamento, atualizações de software, sistemas de segurança conscientes de baterias e rotinas de pré-entrega mais longas, o que aumenta o tempo de permanência nos centros de distribuição e eleva o valor dos serviços de processamento técnico.

Qual é o principal desafio de curto prazo para os provedores na Alemanha?

A escassez de motoristas e os gargalos de infraestrutura permanecem as principais restrições de curto prazo porque afetam a capacidade rodoviária, a flexibilidade intermodal e a confiabilidade das entregas nos principais corredores automotivos.

Página atualizada pela última vez em: