Tamanho e Participação do Mercado de Tecnologia da Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

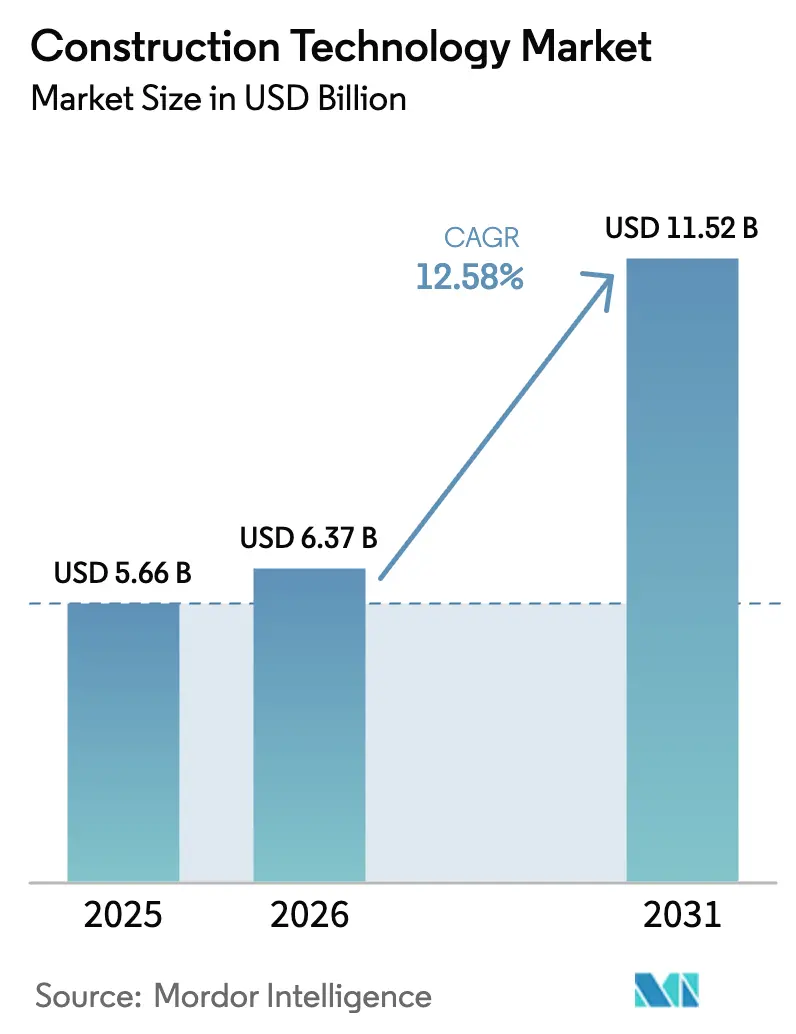

| Tamanho do Mercado (2026) | 6.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.58% CAGR |

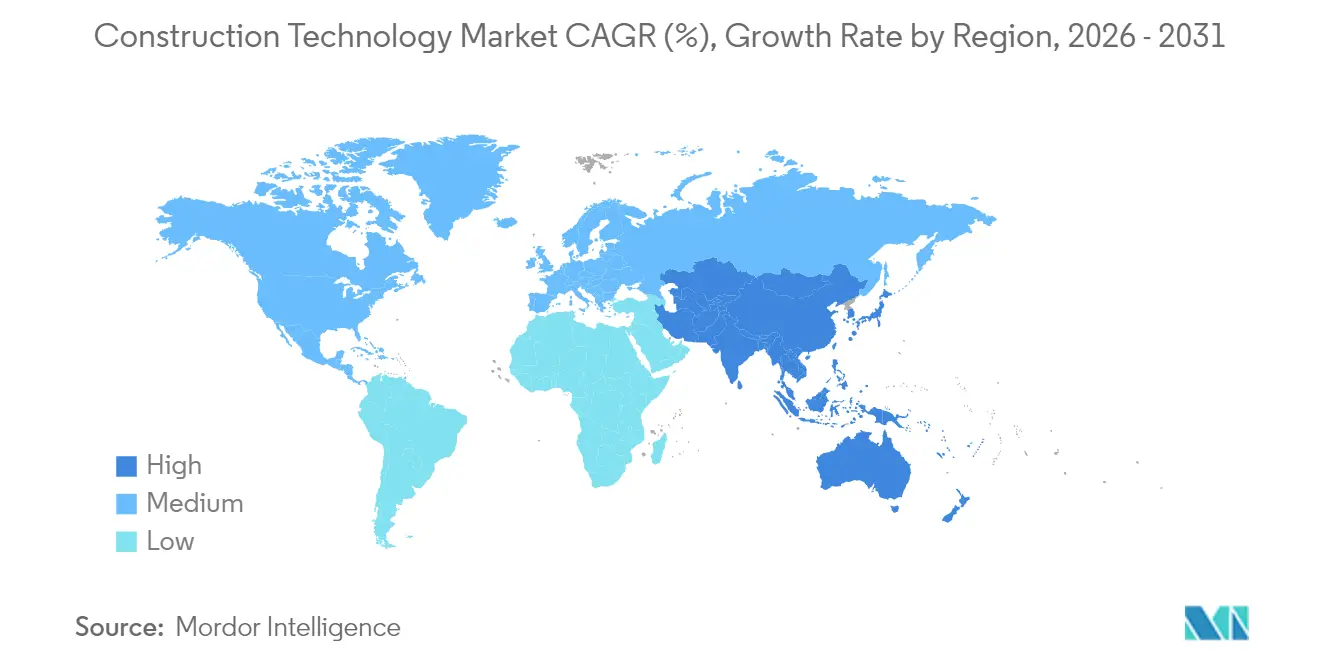

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

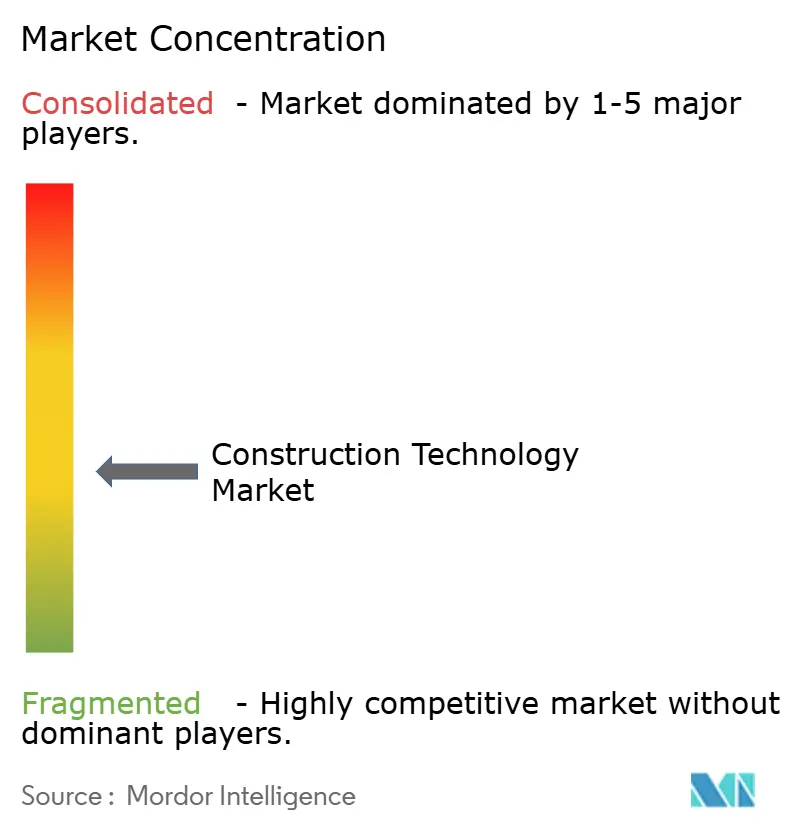

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia da Construção por Mordor Intelligence

O tamanho do mercado de Tecnologia da Construção foi avaliado em USD 5,66 bilhões em 2025 e estima-se que cresça de USD 6,37 bilhões em 2026 para atingir USD 11,52 bilhões até 2031, a um CAGR de 12,58% durante o período de previsão (2026-2031). A aceleração da adoção da Modelagem da Informação da Construção (BIM), da automação em canteiros de obras e da análise de segurança em tempo real está expandindo a presença digital ao longo das cadeias de valor da construção. Mandatos governamentais que exigem BIM para projetos públicos, incluindo o programa MacroBIM da Polônia e o limite de HKD 30 milhões (USD 3,82 milhões) de Hong Kong, estão deslocando os critérios de contratação em direção a ecossistemas digitais interoperáveis[1]Fonte: Ewelina Mitera-Kiełbasa e Krzysztof Zima, "Política BIM na Europa Oriental," bibliotekanauki.pl. A escassez aguda de mão de obra qualificada, que afeta mais de 80% dos empreiteiros norte-americanos, está reforçando a demanda por equipamentos autônomos e robótica como multiplicadores de força de trabalho. O financiamento vinculado a critérios ESG agora favorece projetos que documentam digitalmente as pegadas de carbono, sustentando investimentos contínuos em análises de carbono incorporado. A consolidação ganha impulso à medida que líderes de software adquirem inovadores de nicho para expandir plataformas verticalmente integradas, evidenciado pela aquisição da Payapps pela Autodesk e pela aquisição da Voyansi pela Hexagon.

Principais Conclusões do Relatório

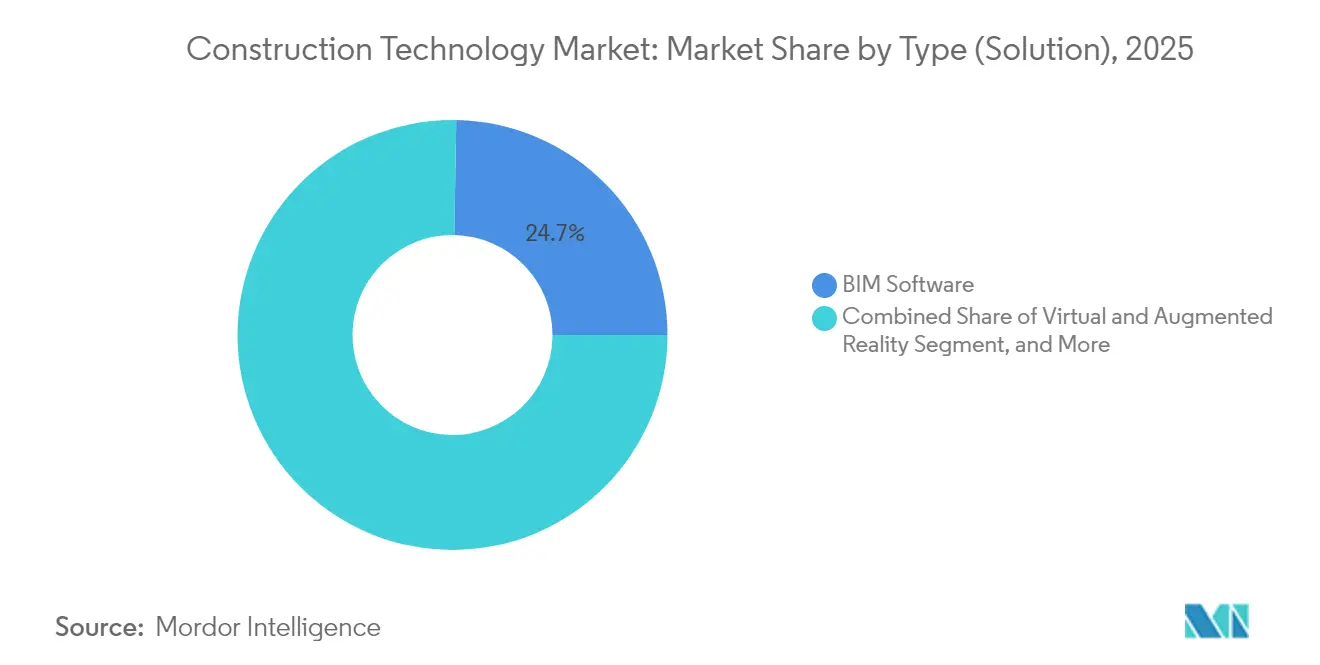

- Por tipo de solução, o Software BIM capturou 24,72% da participação do mercado de Tecnologia da Construção em 2025, enquanto a Impressão 3D e Construção Aditiva tem previsão de expansão a um CAGR de 14,12% até 2031.

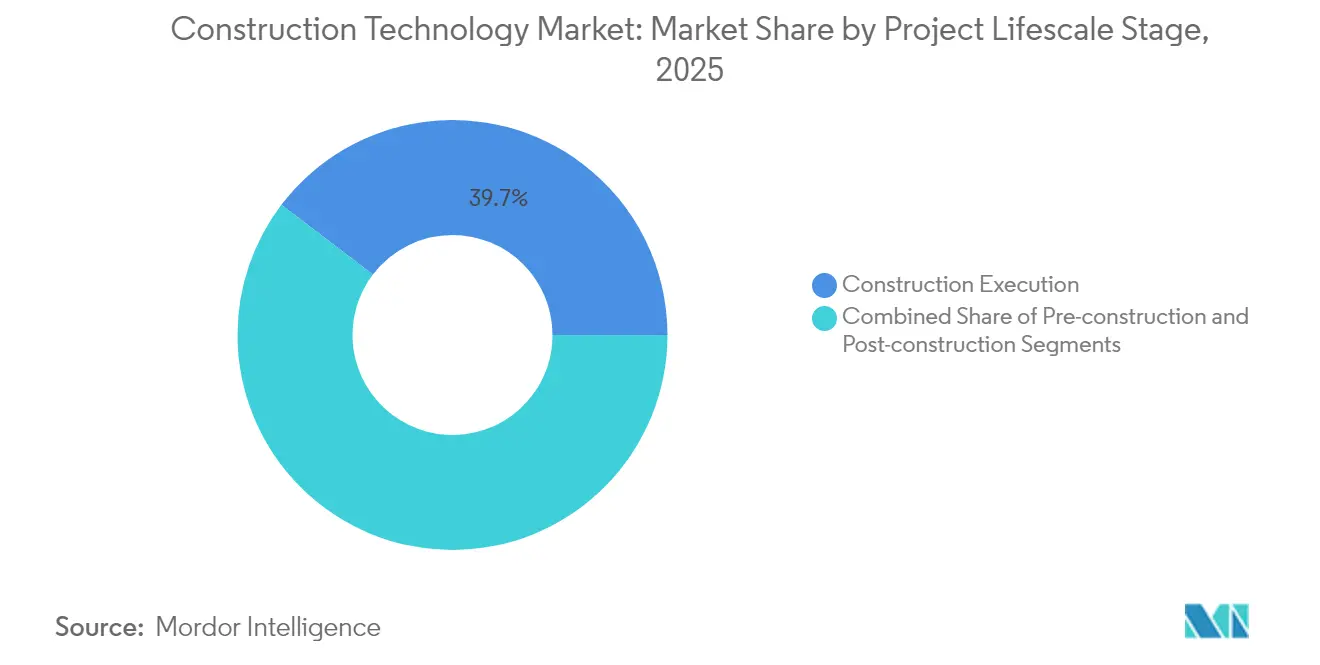

- Por estágio do ciclo de vida do projeto, a Execução da Construção representou uma participação de 39,65% do tamanho do mercado de Tecnologia da Construção em 2025, e a Pré-Construção avança a um CAGR de 14,38% até 2031.

- Por usuário final, os empreiteiros de Infraestrutura e Obras Pesadas lideraram com 29,08% de participação na receita em 2025; o mesmo segmento registra o maior CAGR projetado de 14,64% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 33,25% de participação na receita em 2025; o mesmo segmento registra o maior CAGR projetado de 14,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia da Construção

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mandatos Governamentais de BIM Acelerando a Adoção Digital | +2.8% | Global, liderança inicial no Reino Unido, na Europa e em Singapura | Médio prazo (2-4 anos) |

| Escassez Aguda de Mão de Obra Qualificada Impulsionando a Automação em Canteiros de Obras | +3.2% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padrões Elevados de Segurança e Conformidade Exigindo Monitoramento em Tempo Real | +1.9% | Global, com fiscalização mais rigorosa em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Financiamento Vinculado a ESG Favorecendo Projetos com Rastreabilidade Digital | +2.1% | Ásia-Pacífico como núcleo, América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Descontos de Prêmio Baseados em Risco Impulsionados por Insurtech para Canteiros Habilitados por Tecnologia | +1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Regras de Divulgação de Carbono Incorporado Impulsionando o Rastreamento Digital de Materiais | +1.7% | Liderança da Europa, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de BIM Acelerando a Adoção Digital

Os requisitos obrigatórios de BIM estão redefinindo os critérios de qualificação para licitações de infraestrutura pública em múltiplas regiões. O Código de Prática revisado de Singapura e o limite de EUR 10 milhões (USD 11,70 milhões) do MacroBIM da Polônia incorporam fluxos de trabalho digitais desde a licitação até o comissionamento, enquanto Dubai e Hong Kong exigem documentação BIM para aprovação de licenças.[2]Fonte: Departamento de Transportes da Pensilvânia, "Diretiva de Entrega Digital 2025," penndot.pa.gov Essas políticas elevam a interoperabilidade a um pré-requisito para projetos transfronteiriços e comprimem os ciclos de decisão à medida que modelos 3D substituem revisões baseadas em papel. Os primeiros adotantes relatam ganhos mensuráveis em previsibilidade de custos e cumprimento de cronogramas que compensam os investimentos iniciais, posicionando a fluência em BIM como um diferencial competitivo para empreiteiros internacionais.

Escassez Aguda de Mão de Obra Qualificada Impulsionando a Automação em Canteiros de Obras

Os empreiteiros norte-americanos e europeus enfrentam vagas persistentes em ofícios que excedem 80% das empresas pesquisadas, levando a salários premium e atrasos no início de projetos. Unidades autônomas de terraplenagem e bate-estacas robóticos estão preenchendo lacunas de capacidade, com integradores de sistemas oferecendo modelos de arrendamento para mitigar obstáculos de capital. Exoesqueletos vestíveis, creditados com reduções de 83% em lesões na Toyota e na Ford, prolongam as carreiras produtivas de trabalhadores mais velhos, enquanto o agendamento habilitado por IA realoca equipes escassas para tarefas de alto valor. Essas dinâmicas de trabalho convertem a automação de melhorias opcionais de eficiência em necessidades estratégicas.

Padrões Elevados de Segurança e Conformidade Exigindo Monitoramento em Tempo Real

A atualização de 2025 da OSHA sobre o uso adequado de EPI e as futuras regras sobre estresse térmico obrigam o monitoramento contínuo nos canteiros de obras. Em resposta, os empreiteiros implantam sensores IoT que rastreiam limites ambientais e biometria dos trabalhadores, gerando conjuntos de dados auditáveis que satisfazem reguladores e seguradoras. Plataformas de visão computacional sinalizam comportamentos inseguros em tempo real, e a ISO 19650-6:2025 estabelece uma estrutura global para o compartilhamento digital de informações de segurança. Evidências iniciais mostram taxas de incidentes reduzidas e encerramento mais rápido de observações de segurança, reforçando as narrativas de retorno sobre o investimento em tecnologia.

Financiamento Vinculado a ESG Favorecendo Projetos com Rastreabilidade Digital

As instituições financeiras agora incorporam cláusulas de rastreamento de carbono nos convênios de empréstimos para construção, uma vez que o ambiente construído responde por 37% das emissões globais. Modelos de gêmeos digitais que quantificam o carbono incorporado durante as fases de projeto desbloqueiam taxas de juros preferenciais, deslocando a adoção de tecnologia de uma escolha operacional para um requisito de acesso a capital. A ferramenta de Análise de Carbono da Bentley exemplifica essa tendência ao orientar a seleção de materiais em direção a alternativas de baixo carbono sem estouros de custos. A transparência na pontuação ESG, portanto, orienta as avaliações de propostas e reduz os spreads de financiamento.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos Custos Iniciais de Hardware e Software | -2.1% | Global, com maiores barreiras em mercados emergentes | Curto prazo (≤ 2 anos) |

| Falta de Padrões de Dados e Interoperabilidade em Todo o Setor | -1.8% | Fragmentação global entre padrões regionais | Médio prazo (2-4 anos) |

| Vulnerabilidades de Cibersegurança em Canteiros de Obras Conectados | -1.6% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra com Habilidades Digitais em Empreiteiros de Médio Porte | -1.4% | Global, com escassez aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Hardware e Software

Suítes abrangentes de BIM, drones e redes IoT exigem desembolsos de capital que sobrecarregam o fluxo de caixa de empreiteiros dependentes, especialmente em mercados emergentes onde o arrendamento de tecnologia é limitado. Embora os modelos de assinatura reduzam as barreiras de entrada, as despesas recorrentes geram hesitação entre empresas que operam com margens de proposta reduzidas. Na Índia, a mão de obra de baixo custo reduz ainda mais as percepções de custo-benefício, atrasando a adoção generalizada da impressão 3D. O retorno sobre o investimento demonstrado permanece vital para desbloquear a demanda latente.

Falta de Padrões de Dados e Interoperabilidade em Todo o Setor

As empresas de construção gerenciam uma mediana de 11 ambientes de dados desconectados, inflando as despesas com software e prejudicando os benefícios de colaboração. A ISO 19650 oferece uma estrutura unificadora, mas implementações regionais divergentes geram lacunas de compatibilidade em projetos multinacionais. Integrações personalizadas absorvem orçamentos de TI e introduzem riscos de controle de versão que corroem os ganhos de produtividade, gerando apelos por aceleração de padrões abertos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo (Solução) – Software BIM Ancora os Fluxos de Trabalho Digitais

O subsegmento de Software BIM deteve 24,72% da participação do mercado de Tecnologia da Construção em 2025, confirmando seu status como espinha dorsal dos ambientes de design colaborativo. Aprimoramentos contínuos na detecção de conflitos e no agendamento 4D integram as partes interessadas antecipadamente, estabelecendo conjuntos de dados BIM que alimentam aplicações posteriores ao longo dos ciclos de vida dos projetos. O tamanho do mercado de Tecnologia da Construção atribuído à Impressão 3D e Construção Aditiva tem projeção de crescimento a um CAGR de 14,12%, à medida que avanços na ciência dos materiais, como o concreto reforçado com grafeno com 31% menos emissões, expandem os casos de uso estrutural. As aplicações de Realidade Virtual e Aumentada estão se proliferando para treinamento de segurança, com módulos de RV financiados pela OSHA melhorando a retenção do conhecimento sobre riscos de queda, uma métrica crítica para seguradoras.

As plataformas de gerenciamento de projetos capitalizam equipes distribuídas que exigem acessibilidade em nuvem, enquanto a robótica evolui de implantações piloto para operações em escala em ambientes de energia solar, túneis e obras pesadas. A inteligência artificial ganha impulso além da automação de tarefas, avançando para ferramentas de design generativo que avaliam milhares de permutações de layout em minutos, uma capacidade recentemente comercializada na suíte de design de obras civis da Bentley. Os gêmeos digitais transitam de novidade para padrão operacional, alinhando programas de manutenção com feeds de sensores em tempo real para gestão preditiva de ativos.

Por Estágio do Ciclo de Vida do Projeto – A Pré-Construção Emerge como Motor de Crescimento

A Execução da Construção representou a maior participação, de 39,65%, em 2025, à medida que os empreiteiros digitalizaram os fluxos de trabalho em campo com drones e sensores vestíveis. Ainda assim, as atividades de Pré-Construção registram o maior CAGR de 14,38%, pois a otimização em estágio inicial gera economias em cascata durante as fases de construção e operação. As submissões obrigatórias de BIM para emissão de licenças forçam a modelagem digital antes do início das obras, concentrando o investimento em tecnologia no congelamento do projeto. As capacidades de design generativo incorporadas no OpenSite+ aceleram os testes de cenários, comprimindo as janelas de agendamento e estabilizando os orçamentos.

As Operações e Manutenção Pós-Construção, atualmente menores, ganham tração à medida que os proprietários exploram gêmeos digitais para monitoramento do desempenho ao longo do ciclo de vida. O exemplo de monitoramento de túneis da Coreia do Sul ilustra como a integração de sensores IoT com BIM fornece gatilhos de manutenção proativa que reduzem o tempo de inatividade. À medida que os contratos baseados em desempenho se disseminam, os gêmeos digitais criam receita recorrente para fornecedores de software além do encerramento do projeto.

Por Usuário Final – Empreiteiros de Infraestrutura Lideram a Adoção

Os empreiteiros de Infraestrutura e Obras Pesadas comandaram 29,08% do tamanho do mercado de Tecnologia da Construção em 2025, devido ao estímulo governamental e à complexidade dos megaprojetos. A maquinaria semiautônoma adotada pela Construtora Barbosa Mello do Brasil ressalta os ganhos de segurança em zonas de alto risco. O CAGR previsto de 14,64% do segmento reflete o crescimento dos pipelines globais de infraestrutura vinculados à resiliência climática e às melhorias de mobilidade. Os construtores Comerciais e Institucionais integram a colaboração em nuvem para gerenciar múltiplos subcontratados, enquanto os incorporadores Residenciais implantam abordagens de pré-fabricação e modulares para encurtar os ciclos de tempo sob pressão de oferta habitacional.

Os proprietários do setor público institucionalizam padrões de BIM e gêmeos digitais nos documentos de contratação, impulsionando a tecnologia pelas cadeias de suprimentos. Os incorporadores imobiliários aproveitam as credenciais de construção alinhadas a ESG para obter prêmios de avaliação. Os empreiteiros de comércio especializado, embora com recursos limitados, adotam modelos de equipamento como serviço que democratizam o acesso a ferramentas avançadas.

Análise Geográfica

A Ásia-Pacífico comandou uma participação de 33,25% no mercado de Tecnologia da Construção em 2025 e está no caminho para um CAGR de 14,31% até 2031. O segmento de construção pré-fabricada da China ancora a dominância regional e se alinha com os objetivos nacionais de neutralidade de carbono. As ambições de infraestrutura da Índia — 20 milhões de novas residências e corredores de alta velocidade — criam uma pista considerável, apesar da adoção de BIM em estágio inicial. Os empreiteiros avessos ao risco do Japão contemplam ferramentas digitais para atender às pressões de escassez de mão de obra e aos incentivos governamentais para melhoria da produtividade.

A América do Norte se beneficia de mandatos sistêmicos de entrega digital, como a diretiva de infraestrutura com prioridade para modelos 3D da Pensilvânia, que estabelece precedente estadual para documentação de projetos baseada em modelos. Ecossistemas maduros de capital de risco aceleram a inovação de startups em IA e integração robótica, enquanto regulamentações de segurança bem definidas estimulam a demanda por tecnologias de monitoramento.

A Europa impulsiona a padronização por meio da ISO e da legislação de divulgação de carbono incorporado, posicionando a região como um hub para soluções de rastreamento de materiais de baixo carbono. A iniciativa MacroBIM da Polônia complementa a liderança pioneira da agência de BIM do Reino Unido, criando modelos exportados globalmente. O Oriente Médio e a África apresentam oportunidades emergentes, ancoradas pelo requisito de licença BIM de Dubai e pelos megaprojetos da Visão 2030 da Arábia Saudita que incorporam critérios de desempenho digital. Esses mercados superam sistemas legados à medida que os desenvolvimentos em campo aberto adotam plataformas integradas desde o início.

Cenário Competitivo

O mercado de Tecnologia da Construção exibe fragmentação moderada, onde os principais ecossistemas de software coexistem com players de nicho especializados. A Autodesk aproveita seu legado em design para integrar módulos de custo e pagamento após a aquisição da Payapps, enquanto a Trimble expande a robótica em campo por meio de parcerias e frotas de equipamentos ricos em dados. A aquisição da Voyansi pela Hexagon por EUR 14 milhões (USD 16,38 milhões) aprimora os serviços de BIM, sinalizando uma estratégia de combinar consultoria com software.[5]Fonte: Hexagon, "Hexagon adquire a Voyansi," hexagon.com

A Bentley Systems se diferencia por meio da integração de IA, reportando receitas de USD 349,8 milhões no quarto trimestre de 2024 e projetando crescimento em 2025 com base na demanda por gêmeos digitais de infraestrutura. A Procore ultrapassa USD 1 bilhão em receita recorrente anual com 94% de retenção bruta, ressaltando o apelo da colaboração em nuvem para empreiteiros do mercado intermediário. A WakeCap e a Buildots visam os nichos de IoT e visão computacional, respectivamente, oferecendo soluções modulares que se integram a ecossistemas mais amplos.

As parcerias estratégicas se intensificam à medida que os fornecedores de hardware integram sensores diretamente nas máquinas, permitindo fluxos de dados prontos para uso nos painéis de projetos. Oportunidades de espaço em branco permanecem em contratos inteligentes habilitados por blockchain e exoesqueletos aprimorados por IA que mesclam segurança do trabalhador com produtividade. A diferenciação competitiva, portanto, gira em torno da interoperabilidade e de insights baseados em dados, em vez de conjuntos de funcionalidades isoladas.

Líderes do Setor de Tecnologia da Construção

Autodesk, Inc.

Trimble Inc.

Procore Technologies, Inc.

Bentley Systems, Incorporated

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Bentley Systems registrou receita de USD 349,8 milhões no quarto trimestre de 2024, alta de 12,6%, e projetou receita de 2025 de até USD 1,49 bilhão com base no impulso dos gêmeos digitais.

- Janeiro de 2025: A Quikrete Holdings concordou em adquirir a Summit Materials por USD 11,5 bilhões, incluindo dívidas, consolidando portfólios de agregados, cimento e concreto usinado.

- Outubro de 2024: A Bentley lançou capacidades de IA generativa OpenSite+ e Análise de Carbono para design automatizado de canteiros e avaliação de carbono incorporado em tempo real.

- Julho de 2024: A WakeCap adquiriu a Crews by Core e inaugurou um hub de pesquisa e desenvolvimento no Vale do Silício para aprimorar a análise de canteiros de obras com tecnologia de IA.

Escopo do Relatório Global do Mercado de Tecnologia da Construção

A tecnologia da construção abrange as ferramentas, equipamentos e metodologias de ponta empregados no setor de construção para aumentar a eficiência, a segurança e a sustentabilidade. Este domínio abrange diversas soluções, incluindo impressão 3D, drones, realidade aumentada e maquinaria automatizada, todas voltadas para fortalecer as atividades de pré-construção e elevar a qualidade dos materiais de construção produzidos. O estudo acompanha a receita gerada pela venda de soluções e serviços de vários fornecedores do mercado. O estudo também acompanha as tendências de crescimento subjacentes e os impactos macroeconômicos no mercado.

O mercado de tecnologia da construção é segmentado por tipo (soluções [realidade virtual e aumentada, inteligência artificial, impressão 3D, software de modelagem da informação da construção (BIM), coleta automatizada de dados e análise preditiva, drones, robótica, software de gerenciamento de projetos, dispositivos vestíveis, outros tipos (gêmeo digital, tecnologia sustentável, tecnologia blockchain, simulação 4D, etc.)] e serviços) e geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções | Realidade Virtual e Aumentada |

| Software de Modelagem da Informação da Construção (BIM) | |

| Plataformas de Gerenciamento de Projetos e Colaboração | |

| Drones e Veículos Aéreos Não Tripulados | |

| Robótica e Equipamentos Autônomos | |

| Impressão 3D e Construção Aditiva | |

| Inteligência Artificial e Aprendizado de Máquina | |

| Coleta Automatizada de Dados e Análise Preditiva | |

| Dispositivos Vestíveis e Exoesqueletos | |

| Gêmeo Digital e Simulação 4D/5D | |

| Tecnologia de Construção Sustentável e Verde | |

| Blockchain para Cadeia de Suprimentos e Pagamentos | |

| Serviços | Consultoria e Integração |

| Serviços Gerenciados | |

| Treinamento e Suporte |

| Pré-Construção (Projeto e Engenharia) |

| Execução da Construção |

| Pós-Construção (Operações e Manutenção) |

| Empresas de Construção Residencial |

| Construtores Comerciais e Institucionais |

| Empreiteiros de Infraestrutura e Obras Pesadas |

| Empreiteiros de Comércio Especializado |

| Proprietários Governamentais e do Setor Público |

| Incorporadores Imobiliários |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | Soluções | Realidade Virtual e Aumentada | |

| Software de Modelagem da Informação da Construção (BIM) | |||

| Plataformas de Gerenciamento de Projetos e Colaboração | |||

| Drones e Veículos Aéreos Não Tripulados | |||

| Robótica e Equipamentos Autônomos | |||

| Impressão 3D e Construção Aditiva | |||

| Inteligência Artificial e Aprendizado de Máquina | |||

| Coleta Automatizada de Dados e Análise Preditiva | |||

| Dispositivos Vestíveis e Exoesqueletos | |||

| Gêmeo Digital e Simulação 4D/5D | |||

| Tecnologia de Construção Sustentável e Verde | |||

| Blockchain para Cadeia de Suprimentos e Pagamentos | |||

| Serviços | Consultoria e Integração | ||

| Serviços Gerenciados | |||

| Treinamento e Suporte | |||

| Por Estágio do Ciclo de Vida do Projeto | Pré-Construção (Projeto e Engenharia) | ||

| Execução da Construção | |||

| Pós-Construção (Operações e Manutenção) | |||

| Por Usuário Final | Empresas de Construção Residencial | ||

| Construtores Comerciais e Institucionais | |||

| Empreiteiros de Infraestrutura e Obras Pesadas | |||

| Empreiteiros de Comércio Especializado | |||

| Proprietários Governamentais e do Setor Público | |||

| Incorporadores Imobiliários | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Tecnologia da Construção em 2026?

O tamanho do mercado de Tecnologia da Construção atingiu USD 6,37 bilhões em 2026.

Qual é o CAGR projetado para a Tecnologia da Construção até 2031?

O mercado tem previsão de crescimento a um CAGR de 12,58% de 2026 a 2031.

Qual tipo de solução detém a maior participação no mercado de Tecnologia da Construção?

O Software BIM lidera com uma participação de 24,72% em 2025.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os empreiteiros de Infraestrutura e Obras Pesadas apresentam o maior crescimento, com um CAGR de 14,64%.

Página atualizada pela última vez em: