Tamanho e Participação do Mercado de Eletrônicos de Consumo da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 75.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 101.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônicos de Consumo da América do Sul por Mordor Intelligence

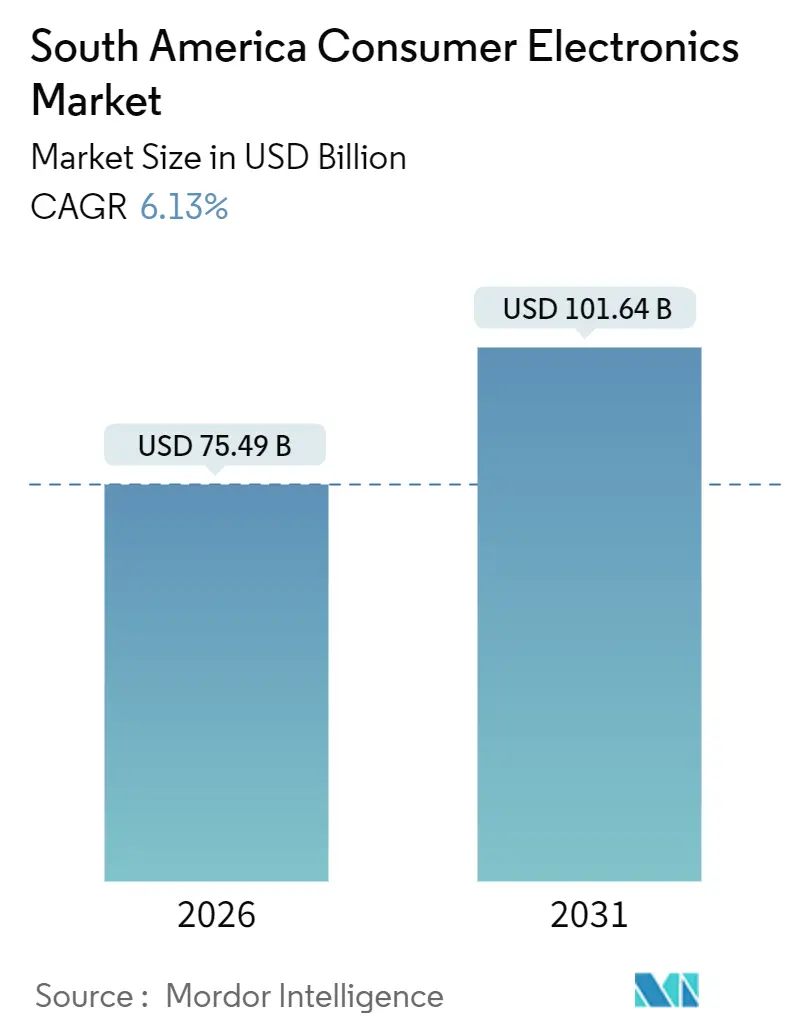

O tamanho do mercado de eletrônicos de consumo da América do Sul está em USD 75,49 bilhões em 2026 e deve atingir USD 101,64 bilhões até 2031, registrando um CAGR de 6,13% ao longo do período de previsão. Infraestruturas de pagamento habilitadas digitalmente, incentivos à manufatura local e a expansão do 5G estão convertendo a demanda reprimida em transações reais, enquanto os volumes do mercado paralelo continuam diminuindo à medida que os reguladores intensificam os requisitos de certificação de produtos. A rede de pagamentos instantâneos PIX do Brasil já deslocou compras de alto valor dos cartões de crédito onerosos, e as isenções tarifárias da Zona Franca de Manaus estão transformando a região de um destino puramente importador em uma base de produção credível. As plataformas de comércio eletrônico estão comprimindo os prazos de entrega para menos de 24 horas para dois terços dos brasileiros, ampliando a pressão competitiva sobre as redes tradicionais de lojas físicas. Ao mesmo tempo, os compradores millennials e da Geração Z alocam uma parcela maior de sua renda discricionária em eletrônicos, estimulando atualizações entre categorias, desde dispositivos de conectividade até wearables voltados para saúde e eletrodomésticos com eficiência energética.

Principais Conclusões do Relatório

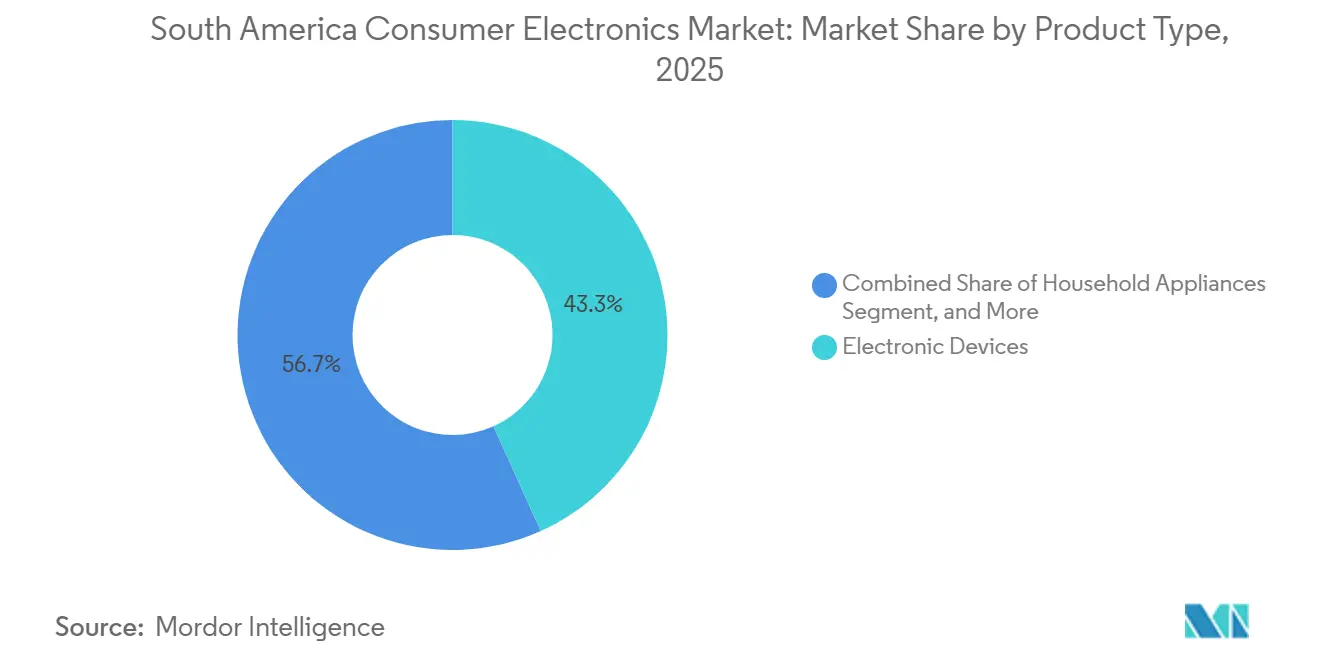

- Por tipo de produto, os dispositivos eletrônicos lideraram com 43,26% da participação do mercado de eletrônicos de consumo da América do Sul em 2025 e devem crescer a um CAGR de 6,73% até 2031.

- Por faixa de preço, o segmento econômico capturou 48,32% de participação em 2025; o segmento premium avança a um CAGR de 6,79% até 2031.

- Por conectividade, os dispositivos inteligentes comandaram uma participação de 67,17% em 2025; o segmento deve expandir a um CAGR de 6,54% até 2031.

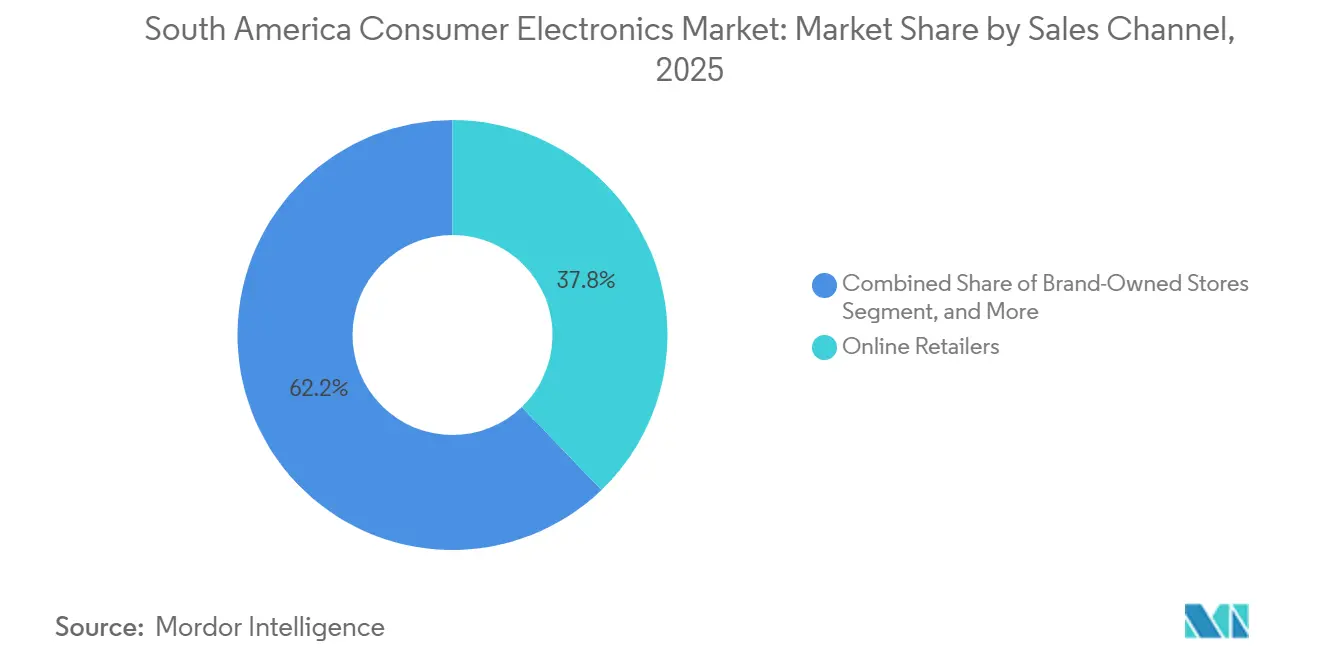

- Por canal de vendas, os varejistas online responderam por 37,82% da participação do mercado de eletrônicos de consumo da América do Sul em 2025 e detêm o maior CAGR projetado de 7,19% até 2031.

- Por faixa etária do usuário final, os millennials detinham 42,79% da participação do mercado de eletrônicos de consumo da América do Sul em 2025; a Geração Z registrou o CAGR mais rápido de 6,91% no mesmo período.

- Por geografia, o Brasil liderou com uma participação de receita de 53,38% em 2025; a Colômbia deve registrar o crescimento mais rápido com um CAGR de 6,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Eletrônicos de Consumo da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior acesso à internet | +0.9% | Brasil, Colômbia, Argentina, Restante da região | Médio prazo (2-4 anos) |

| Crescente inclinação em direção a dispositivos inteligentes | +1.1% | Brasil, Colômbia, expansão para a Argentina | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e do varejo omnicanal | +1.3% | Brasil, Colômbia, Argentina | Curto prazo (≤ 2 anos) |

| Aumento da renda disponível da classe média | +0.8% | Colômbia, centros urbanos brasileiros, Restante da região | Longo prazo (≥ 4 anos) |

| Pagamentos instantâneos PIX impulsionando a acessibilidade | +1.0% | Brasil (nacional) | Curto prazo (≤ 2 anos) |

| Incentivos da Zona Franca de Manaus | +0.7% | Brasil (Manaus) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Acesso à Internet

O Brasil encerrou 2024 com 181 milhões de usuários de internet, representando uma penetração de 84%, enquanto a Colômbia atingiu 73% e a Argentina 88%.[1]União Internacional de Telecomunicações, "Medindo o Desenvolvimento Digital 2025," itu.int A fibra óptica representa 77,7% das 52,6 milhões de conexões de banda larga fixa do Brasil, possibilitando streaming 4K de baixa latência e jogos em nuvem, o que estimula a demanda por televisores de tela grande e smartphones de especificações mais elevadas. Serviços de satélite como o Starlink adicionaram 372.000 assinantes brasileiros durante 2024, contornando o cobre legado em áreas rurais e elevando a posse média de dispositivos conectados para 4,2 unidades por domicílio com banda larga. O uso mensal de dados móveis saltou para 18,3 GB por usuário em 2024, favorecendo dispositivos com telas avançadas e baterias maiores. À medida que a conectividade permanente se amplia, os ecossistemas de múltiplos dispositivos se aprofundam e os ciclos de substituição se aceleram, impulsionando a venda cruzada de periféricos e sustentando o crescimento de valor para o mercado de eletrônicos de consumo da América do Sul.

Crescente Inclinação em Direção a Dispositivos Inteligentes

Os produtos inteligentes conectados já respondem por mais de dois terços dos gastos regionais e continuarão superando os eletrodomésticos tradicionais à medida que os consumidores buscam controle remoto, economia de energia e integração com assistentes de voz. A base de smartphones 5G do Brasil ultrapassou 40 milhões de unidades em 2024 e deve superar 60 milhões até o final de 2025.[2]Anatel, "Indicadores de Telecomunicações 2024," anatel.gov.br A conformidade com os padrões de segurança ETSI EN 303 645 e a lei de privacidade LGPD do Brasil elevam o nível de suporte de firmware, ampliando a diferença entre marcas certificadas e importações do mercado paralelo. Fornecedores estabelecidos, notadamente Samsung, LG e Xiaomi, capitalizam sobre a presença de serviços no país para tranquilizar os compradores, transformando a cibersegurança em um critério de compra em vez de um obstáculo. A contínua inclinação em direção a dispositivos inteligentes sustenta a expansão de médio prazo do mercado de eletrônicos de consumo da América do Sul.

Expansão do Comércio Eletrônico e do Varejo Omnicanal

Os varejistas online responderam por 37,82% das vendas regionais de eletrônicos em 2025 e estão no caminho de um CAGR de 7,19% até 2031, à medida que expandem a cobertura de entrega no mesmo dia e adicionam visualizações de produtos em realidade aumentada. O Mercado Livre investiu BRL 34 bilhões (USD 6,8 bilhões) em logística brasileira em 2025, dobrando o número de centros de distribuição para 21 e reduzindo os prazos de entrega para menos de 24 horas para 68% dos domicílios.[3]Mercado Libre, "Divulgação de Resultados do 3º Trimestre de 2025," investor.mercadolibre.com A Amazon Brasil respondeu isentando as taxas dos vendedores para a categoria, intensificando a concorrência de preços. As vendas online da Black Friday 2025 atingiram BRL 33,6 bilhões (USD 6,7 bilhões), alta de 35,5% em relação ao ano anterior, com os eletrônicos contribuindo com 22% do faturamento. Redes omnicanais como o Magazine Luiza mesclam experiências de showroom com estoque digital, atendendo às necessidades táteis dos compradores de eletrodomésticos de alto valor enquanto reduzem os custos imobiliários. O cumprimento mais rápido e o sortimento mais amplo ampliam coletivamente a base total endereçável para o mercado de eletrônicos de consumo da América do Sul.

Aumento da Renda Disponível da Classe Média

O PIB per capita da Colômbia subiu para USD 7.240 em 2024, e a classe média do Brasil se expandiu para 104 milhões de pessoas, formando um segmento de consumidores com espaço para eletrônicos não essenciais. Centros urbanos como São Paulo, Rio de Janeiro e Bogotá, onde os salários em finanças e tecnologia superam as médias nacionais, respondem por 48% das compras premium. Os millennials e a Geração Z alocam 18% de seus gastos discricionários em eletrônicos, em comparação com 12% para a Geração X, ressaltando as vendas de consoles de jogos, soundbars e aspiradores robóticos. Embora o poder de compra da Argentina permaneça frágil, as medidas de estabilização que reduziram a inflação mensal para um dígito até meados de 2025 podem desbloquear ciclos de substituição adiados. O aumento das rendas urbanas, portanto, oferece um impulso constante ao mercado de eletrônicos de consumo da América do Sul, mesmo que os ganhos permaneçam desiguais entre os países.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de segurança relacionadas a dispositivos inteligentes | -0.4% | Brasil, Colômbia, Argentina | Médio prazo (2-4 anos) |

| Volatilidade macroeconômica e desvalorização | -0.9% | Argentina, Brasil, Colômbia | Curto prazo (≤ 2 anos) |

| Mercado paralelo e importações paralelas | -0.5% | Brasil, Argentina, Restante da região | Curto prazo (≤ 2 anos) |

| Aumento das tarifas de energia | -0.3% | Brasil, Argentina, Colômbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança Relacionadas a Dispositivos Inteligentes

Violações de alto perfil e a aplicação inconsistente da lei de privacidade LGPD do Brasil mantêm alguns domicílios afastados do uso de eletrodomésticos conectados à internet. Apenas 14 penalidades foram aplicadas contra fornecedores de eletrônicos entre 2021 e 2024, limitando o efeito dissuasório. Embora o selo de cibersegurança da Anatel de 2024 exija atualizações de firmware criptografadas e a remoção de senhas padrão, as auditorias ainda cobrem menos de um terço dos modelos à venda. Pesquisas mostram que 41% dos domicílios brasileiros evitam comprar câmeras ou fechaduras inteligentes devido a preocupações com privacidade. Marcas que investem em campanhas de educação local e painéis de dados transparentes, como o Knox da Samsung ou o ThinQ da LG, capturam uma fatia desproporcional de compradores preocupados com segurança, mas o ceticismo generalizado ainda limita o potencial de crescimento de curto prazo para o mercado de eletrônicos de consumo da América do Sul.

Volatilidade Macroeconômica e Desvalorização Cambial

O peso argentino despencou 54% frente ao dólar em 2024, empurrando a inflação para 211% e fazendo a demanda por eletrônicos cair 28% em relação ao ano anterior. Embora a inflação mensal tenha desacelerado para um dígito até meados de 2025, os salários reais permanecem 15% abaixo dos níveis de 2022, adiando compras discricionárias. O real brasileiro oscilou entre 4,85 e 5,40 por USD durante 2024-2025, levando os varejistas a revisar os preços semanalmente, enquanto o peso colombiano se enfraqueceu 8%, inflacionando os custos de importação. Dispositivos premium com preços em USD, especialmente os modelos topo de linha da Apple e da Sony, registraram aumentos de preço de até 22% entre 2023 e 2025. Consequentemente, as oscilações macroeconômicas permanecem o maior fator de arrasto individual sobre a trajetória de curto prazo do mercado de eletrônicos de consumo da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Smartphones Dominam, Wearables Crescem

Em 2025, os dispositivos eletrônicos comandaram uma participação líder de 43,26% da receita e devem expandir a um CAGR de 6,73%, continuando até 2031. Tablets, PCs de mesa e laptops juntos responderam por 18% das vendas, com volumes vinculados a programas governamentais de laptops que criam picos esporádicos de demanda. Os televisores responderam por 12% do valor, com modelos 4K e OLED ganhando terreno à medida que as assinaturas de streaming atingiram 74% dos domicílios com banda larga. Os consoles de jogos permaneceram um nicho com 3% porque as altas tarifas de importação mantêm os preços elevados.

As remessas de smartwatches do Brasil subiram 37% em 2024, com o Apple Watch e o Samsung Galaxy Watch controlando 62% das vendas em unidades, apesar da concorrência da linha Mi Band da Xiaomi abaixo de BRL 300 (USD 60). Os eletrodomésticos, refrigeradores, máquinas de lavar, lava-louças e aspiradores de pó forneceram coletivamente 24% do faturamento de 2025, ancorados pelos ar-condicionados que crescem a um CAGR de 6,8%, já que apenas 22,6% dos domicílios brasileiros possuem equipamentos de refrigeração. Os equipamentos de áudio pessoal, como fones de ouvido e soundbars, responderam por 9% dos gastos, impulsionados pela queda dos preços de entrada que agora ficam abaixo de BRL 150 (USD 30).

Por Faixa de Preço: Econômico Lidera, Premium Acelera

O segmento econômico respondeu por 48,32% do mercado de eletrônicos de consumo da América do Sul em 2025, refletindo uma região onde 62% dos domicílios ganham menos de USD 1.000 por mês e buscam funcionalidade essencial. Os produtos intermediários representaram 31% da receita, equilibrando profundidade de especificações e acessibilidade com linhas populares como Samsung Galaxy A e Motorola Moto G montados em Manaus para contornar as tarifas de importação.

Os dispositivos premium avançam a um CAGR de 6,79% até 2031, à medida que consumidores abastados atualizam para telas dobráveis, televisores OLED e câmeras com inteligência artificial que comandam prêmios de preço de 40-60%. O lançamento do Apple Vision Pro a BRL 29.999 (USD 6.000) atraiu 8.000 pré-encomendas no Brasil, ressaltando a resiliência dos gastos de alta renda mesmo em meio à volatilidade macroeconômica. Os concorrentes chineses comprimem as margens intermediárias ao transferir recursos de ponta para baixo, forçando os titulares a acelerar a disseminação de tecnologia, enquanto a pressão do mercado paralelo diminui à medida que a Anatel intensifica a fiscalização de códigos EAN.

Por Conectividade: Dispositivos Inteligentes Superam os Tradicionais

Os produtos inteligentes conectados responderam por 67,17% da receita de 2025 e devem expandir a um CAGR de 6,54% até 2031, superando os dispositivos legados à medida que a cobertura 5G alcança cidades com mais de 30.000 habitantes no Brasil. A banda larga permanente está direcionando os domicílios para ecossistemas conectados que permitem controle por voz, monitoramento de energia e diagnósticos remotos.

Os modelos tradicionais não inteligentes retêm uma participação de 32,83%, mas estão contraindo 1,2% ao ano, concentrados em áreas rurais com banda larga limitada e entre compradores mais velhos que veem pouco valor na conectividade. As plataformas de assistentes de voz, incluindo Alexa, Google Home e HomeKit, estão presentes em 12% dos domicílios brasileiros, concentrando-se em cidades onde a penetração de fibra óptica supera 85%. A certificação de segurança sob ETSI EN 303 645 e a conformidade com a LGPD elevam as barreiras para importações não certificadas, deslocando a demanda incremental para marcas estabelecidas que oferecem atualizações de firmware via rede.

Por Canal de Vendas: Varejistas Online Avançam

Os canais online entregaram 37,82% do faturamento de 2025, o maior de qualquer canal, e devem crescer a um CAGR de 7,19% à medida que o Mercado Livre e a Amazon reduzem as janelas de entrega para menos de 24 horas para dois terços dos brasileiros. As vendas online da Black Friday 2025 dispararam 35,5% em relação ao ano anterior para BRL 33,6 bilhões (USD 6,7 bilhões), com os eletrônicos respondendo por 22% das receitas.

Redes omnicanais como Magazine Luiza e Via detêm uma participação de 28%, mesclando pontos de contato de showroom com estoque digital para satisfazer os compradores de eletrodomésticos que valorizam a avaliação presencial. As lojas próprias de marca contribuem com 16% e se concentram em experiências selecionadas que elevam as taxas de adesão de acessórios, enquanto os pontos de venda físicos multimarcas, com 14%, continuam um declínio gradual à medida que os aluguéis sobem e o tráfego de clientes migra para o online. Vendas diretas, compras corporativas e outros canais respondem pelos 4% restantes.

Por Faixa Etária do Usuário Final: Millennials Ancoram a Demanda, Geração Z Avança

Os millennials responderam por 42,79% dos gastos de 2025, em plena idade de pico de renda e formando novos domicílios que compram em todas as categorias, de smartphones a máquinas de lavar. A Geração X veio em seguida com 24%, fortemente inclinada para compras de substituição e fidelidade à marca em eletrodomésticos tradicionais.

A Geração Z apresenta a taxa de crescimento mais rápida com um CAGR de 6,91%, à medida que o comércio social e o marketing de influenciadores convertem rolagens em vendas, particularmente para wearables e áudio pessoal. Os baby boomers, representando 11% da demanda, gravitam em torno de telas grandes e interfaces de usuário simplificadas, mas estão encolhendo 1,8% ao ano, pois rendas fixas e menor adoção de tecnologia restringem as atualizações. A funcionalidade de parcelamento do PIX, lançada em setembro de 2025, beneficia desproporcionalmente as coortes mais jovens que evitam os juros do cartão de crédito, amplificando ainda mais as contribuições futuras da Geração Z.

Análise Geográfica

O Brasil respondeu por 53,38% do mercado de eletrônicos de consumo da América do Sul em 2025, ancorado por sua população de 215 milhões, penetração de internet de 84% e os benefícios fiscais da Zona Franca de Manaus, que atraiu USD 1,2 bilhão em investimentos em eletrônicos em 2024. Em todo o país, a implantação do 5G agora cobre cidades com populações tão baixas quanto 30.000 habitantes, impulsionando a adoção de dispositivos avançados e possibilitando casos de uso de jogos em nuvem e casa inteligente.

A Colômbia, embora menor, é a que cresce mais rapidamente, com um CAGR de 6,96% até 2031, impulsionada pela penetração do banco digital que atingiu 73% dos adultos em 2024 e pelos ganhos de PIB per capita que ampliam a faixa de renda média. A estabilidade fiscal e os subsídios de banda larga também fomentam a adoção do comércio eletrônico além de Bogotá, espalhando a demanda para cidades de médio porte como Medellín e Cali.

A Argentina retém uma participação de 18%, mas permanece refém das oscilações cambiais. A inflação caiu para um dígito até meados de 2025, mas os salários reais permanecem deprimidos, adiando os ciclos de substituição discricionária. Se a estabilidade macroeconômica persistir até 2026, a demanda reprimida poderá desencadear uma recuperação em um mercado onde a vida útil dos smartphones já supera 3 anos.

Os demais países, Chile, Peru, Equador, Uruguai e Paraguai, respondem coletivamente por 22% da receita. O Chile lidera no consumo per capita devido à maior renda domiciliar e às concessões tarifárias que moderam os preços no varejo. A penetração de smartphones lá atinge 92%, e a Apple reivindica uma participação de 38% no segmento premium, a mais alta em toda a América Latina.

Cenário Competitivo

A concorrência no mercado de eletrônicos de consumo da América do Sul é moderada, com as cinco principais marcas, Samsung, LG, Apple, Xiaomi e Motorola, capturando 48% da receita de 2025. Os entrantes chineses aproveitam a produção em Manaus para contornar as tarifas de importação e praticar preços abaixo dos concorrentes estabelecidos. A Xiaomi já controla até 17% do mercado de smartphones do Brasil, enquanto Honor, Vivo e Oppo coletivamente abriram 2.000 pontos de venda entre 2024 e 2025. Samsung e LG retêm a fidelidade por meio da aderência ao ecossistema. SmartThings e ThinQ conectam telefones, televisores e eletrodomésticos, elevando os custos de troca para os clientes. A Apple detém 38% dos lançamentos de smartphones no Chile e 22% do segmento premium do Brasil, apoiando-se na exclusividade do iOS e em experiências de varejo selecionadas.

A concorrente doméstica Positivo Tecnologia, a maior montadora de PCs do Brasil, está agora se aventurando em smartphones e tablets com preços 20-30% abaixo das importações, visando os mercados de educação e setor público. A regra de responsabilidade solidária da Anatel para dispositivos não certificados reduziu o volume de smartphones do mercado paralelo de 19% em 2024 para 12% em 2025, deslocando participação para fornecedores que oferecem garantia local e suporte pós-venda.

Estrategicamente, os principais players focam na inteligência artificial como diferencial. O conjunto Galaxy AI da Samsung traz tradução no dispositivo e edição inteligente de fotos, enquanto a LG incorpora manutenção preditiva nos eletrodomésticos. Esse acúmulo de recursos protege o poder de precificação mesmo com o acirramento da concorrência, sustentando a lucratividade no mercado de eletrônicos de consumo da América do Sul.

Líderes do Setor de Eletrônicos de Consumo da América do Sul

Samsung Electronics

LG Electronics

Apple Inc.

HP Inc.

Sony Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Mercado Livre firmou parceria com as Casas Bahia para listar o estoque do varejista em seu marketplace e utilizar 700 lojas para retirada e devoluções, ampliando o alcance omnicanal.

- Setembro de 2025: O Banco Central do Brasil habilitou os pagamentos parcelados via PIX, permitindo que os consumidores dividam as contas em até 12 meses com taxas para o lojista abaixo de 2,5%, beneficiando diretamente os eletrônicos de alto valor.

- Junho de 2025: A Vivo inaugurou uma fábrica de smartphones em Manaus com capacidade anual de 1,5 milhão de unidades, visando os segmentos econômico e intermediário.

- Junho de 2025: A Huawei retornou ao Brasil com os telefones Pura 70 e tablets MatePad em parceria com o Mercado Livre e o Magazine Luiza.

Escopo do Relatório do Mercado de Eletrônicos de Consumo da América do Sul

O Relatório do Mercado de Eletrônicos de Consumo da América do Sul é Segmentado por Tipo de Produto (Dispositivos Eletrônicos, Eletrodomésticos, Áudio Pessoal e Acessórios), Faixa de Preço (Premium, Intermediário, Econômico), Conectividade (Inteligente Conectado e Não Inteligente/Tradicional), Canal de Vendas (Varejistas Online, Varejistas Omnicanal, Lojas Próprias de Marca, Lojas Físicas Multimarcas, Outros Canais de Vendas), Faixa Etária do Usuário Final (Geração Z (10-25), Millennials (26-41), Geração X (42-57), Baby Boomers (Acima de 58)), e País (Brasil, Argentina, Colômbia, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos Eletrônicos | Smartphones |

| Tablets | |

| PCs de Mesa | |

| Laptops/Notebooks | |

| Televisão | |

| Consoles de Jogos | |

| Wearables | |

| Outros Dispositivos Eletrônicos | |

| Eletrodomésticos | Refrigeradores |

| Ar-Condicionados | |

| Máquinas de Lavar | |

| Lava-Louças | |

| Aspiradores de Pó | |

| Outros Eletrodomésticos | |

| Áudio Pessoal e Acessórios | Fones de Ouvido e Auriculares |

| Caixas de Som e Soundbars | |

| Outros Produtos de Áudio Pessoal e Acessórios |

| Premium |

| Intermediário |

| Econômico |

| Inteligente Conectado |

| Não Inteligente/Tradicional |

| Varejistas Online |

| Varejistas Omnicanal |

| Lojas Próprias de Marca |

| Lojas Físicas Multimarcas |

| Outros Canais de Vendas |

| Geração Z (10-25) |

| Millennials (26-41) |

| Geração X (42-57) |

| Baby Boomers (Acima de 58) |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos Eletrônicos | Smartphones |

| Tablets | ||

| PCs de Mesa | ||

| Laptops/Notebooks | ||

| Televisão | ||

| Consoles de Jogos | ||

| Wearables | ||

| Outros Dispositivos Eletrônicos | ||

| Eletrodomésticos | Refrigeradores | |

| Ar-Condicionados | ||

| Máquinas de Lavar | ||

| Lava-Louças | ||

| Aspiradores de Pó | ||

| Outros Eletrodomésticos | ||

| Áudio Pessoal e Acessórios | Fones de Ouvido e Auriculares | |

| Caixas de Som e Soundbars | ||

| Outros Produtos de Áudio Pessoal e Acessórios | ||

| Por Faixa de Preço | Premium | |

| Intermediário | ||

| Econômico | ||

| Por Conectividade | Inteligente Conectado | |

| Não Inteligente/Tradicional | ||

| Por Canal de Vendas | Varejistas Online | |

| Varejistas Omnicanal | ||

| Lojas Próprias de Marca | ||

| Lojas Físicas Multimarcas | ||

| Outros Canais de Vendas | ||

| Por Faixa Etária do Usuário Final | Geração Z (10-25) | |

| Millennials (26-41) | ||

| Geração X (42-57) | ||

| Baby Boomers (Acima de 58) | ||

| Por País | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de eletrônicos de consumo da América do Sul em 2026?

O mercado é avaliado em USD 75,49 bilhões em 2026 e deve atingir USD 101,64 bilhões até 2031 a um CAGR de 6,13%.

Qual tipo de produto vende mais unidades?

Os smartphones dominam, fornecendo 43,26% da receita de 2025, pois são o principal dispositivo de acesso à internet para 68% dos domicílios.

Por que os wearables crescem mais rápido do que outras categorias?

Os recursos de monitoramento de saúde e a queda dos preços de entrada impulsionam um CAGR de 6,73% para os wearables até 2031, tornando-os o segmento de expansão mais rápida.

Qual canal de vendas crescerá mais rapidamente?

Os varejistas online registram o maior CAGR previsto de 7,19%, graças à cobertura de entrega no mesmo dia e ao menor atrito no processo de compra.

Qual é o principal desafio ao crescimento?

A volatilidade macroeconômica, notadamente a depreciação cambial na Argentina e no Brasil, pode rapidamente corroer o poder de compra dos consumidores e desacelerar as vendas premium.

Qual país oferece o maior potencial de crescimento?

A Colômbia apresenta o CAGR projetado mais rápido de 6,96% até 2031, impulsionado pela expansão da classe média e pela alta penetração do banco digital.

Página atualizada pela última vez em: