Tamanho e Participação do Mercado de Tecnologias de Amplificação Gênica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 29.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 34.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.24% CAGR |

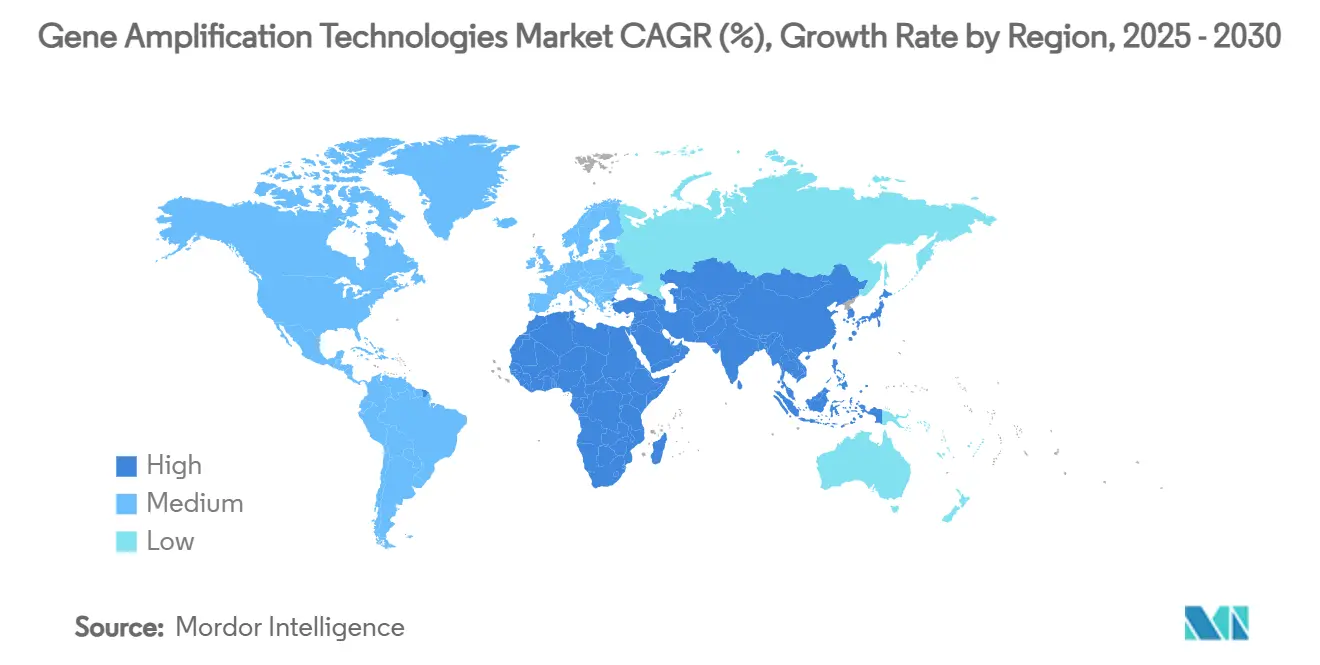

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

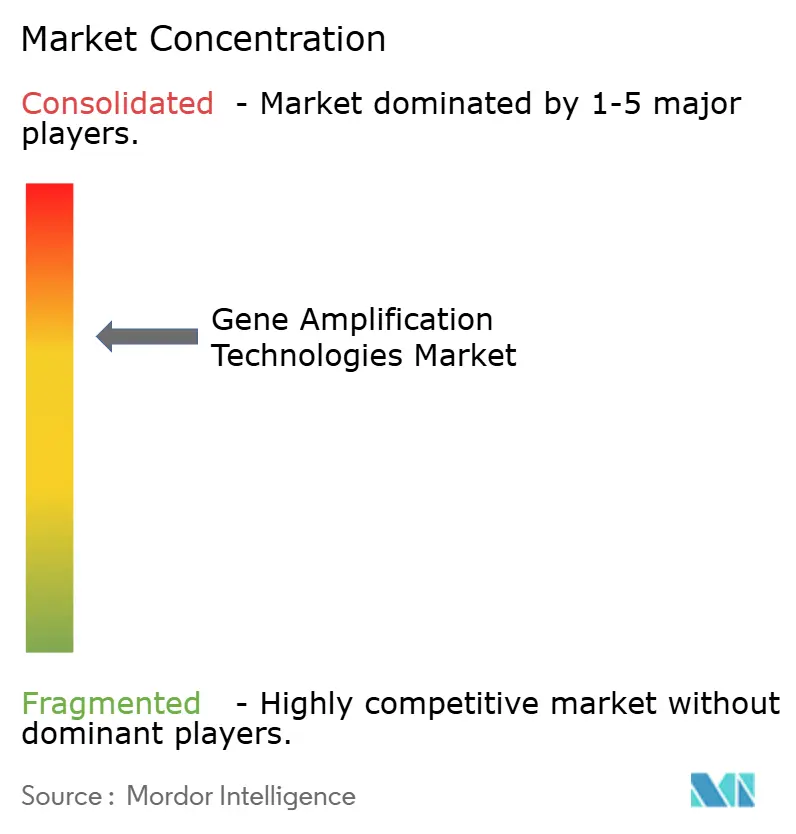

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias de Amplificação Gênica por Mordor Intelligence

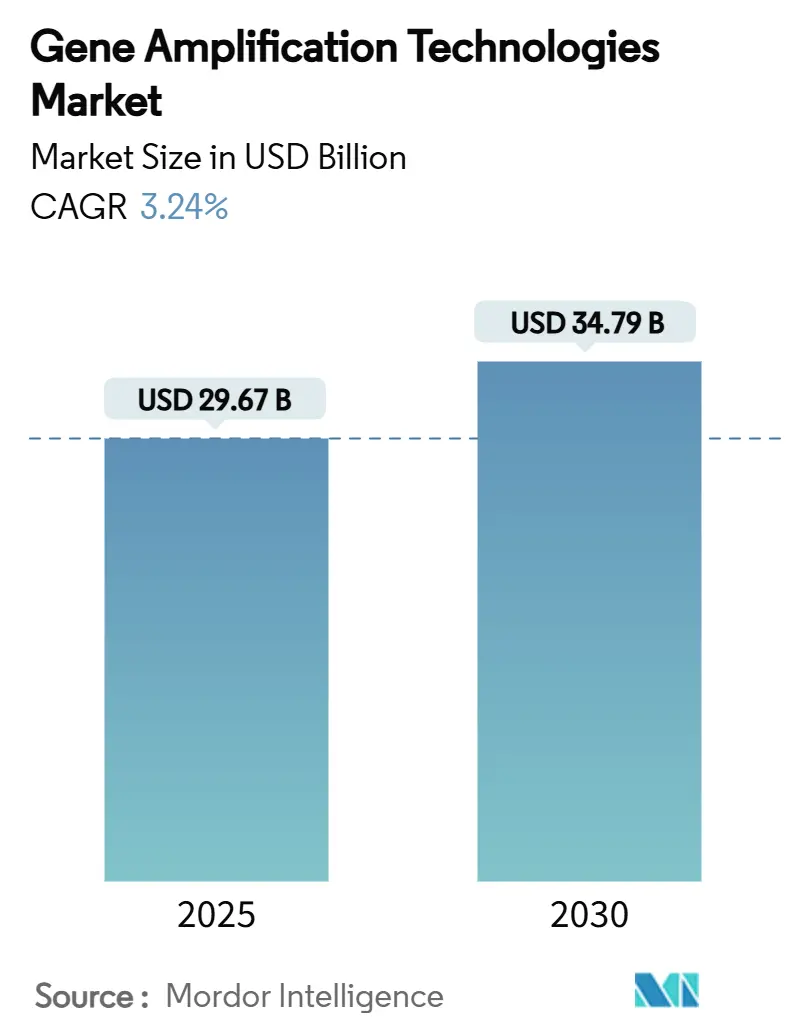

O tamanho do mercado de tecnologias de amplificação gênica atingiu USD 29,67 bilhões em 2025 e está no caminho para alcançar USD 34,79 bilhões até 2030, traduzindo-se em um CAGR de 3,24% durante o período de previsão; essa trajetória estável reflete uma mudança dos testes de volume da era pandêmica em direção a aplicações focadas em precisão. A reimplantação da capacidade de PCR impulsionada pela COVID, a queda nos custos de sequenciamento de nova geração (NGS) e uma onda de aprovações de diagnósticos complementares são os principais alavancadores de crescimento, enquanto as rigorosas regras do IVDR e da FDA moderam a expansão de curto prazo. Os participantes estabelecidos estão respondendo ao agrupar instrumentos, reagentes, software e serviços em ofertas integradas que fidelizam clientes e criam fluxos de receita recorrentes. Programas governamentais como a alocação orçamentária de USD 1,5 bilhão da ARPA-H estão reduzindo os riscos de plataformas inovadoras, especialmente aquelas voltadas para biópsias líquidas e fluxos de trabalho de terapia gênica livre de células. A fabricação competitiva em custo da Ásia-Pacífico de chips de micro-reatores e fluidômica de rolo a rolo está prevista para acelerar a difusão tecnológica além das economias de alta renda, ampliando a base endereçável para o mercado de tecnologias de amplificação gênica.

Principais Conclusões do Relatório

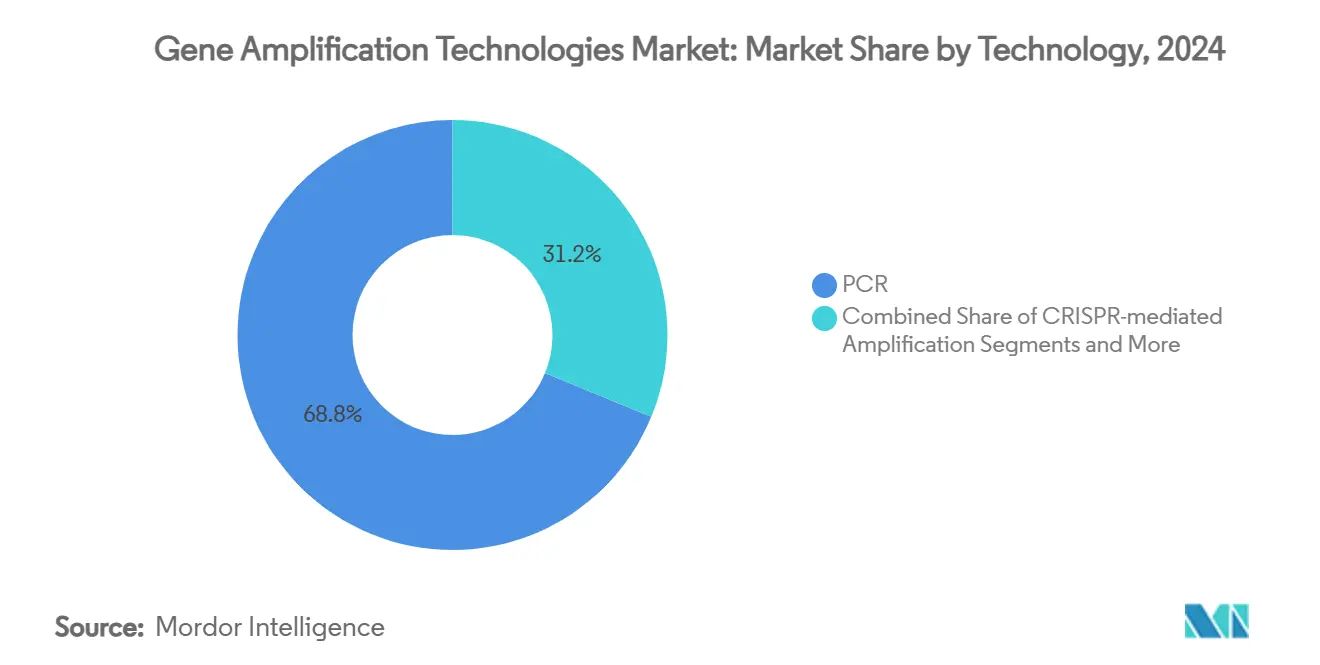

- Por tecnologia, o PCR liderou com 68,79% da participação do mercado de tecnologias de amplificação gênica em 2024; a amplificação mediada por CRISPR está projetada para expandir a um CAGR de 6,44% até 2030.

- Por produto, reagentes e consumíveis representaram 54,32% do tamanho do mercado de tecnologias de amplificação gênica em 2024, enquanto software e serviços registraram o CAGR de previsão mais rápido, de 7,69%.

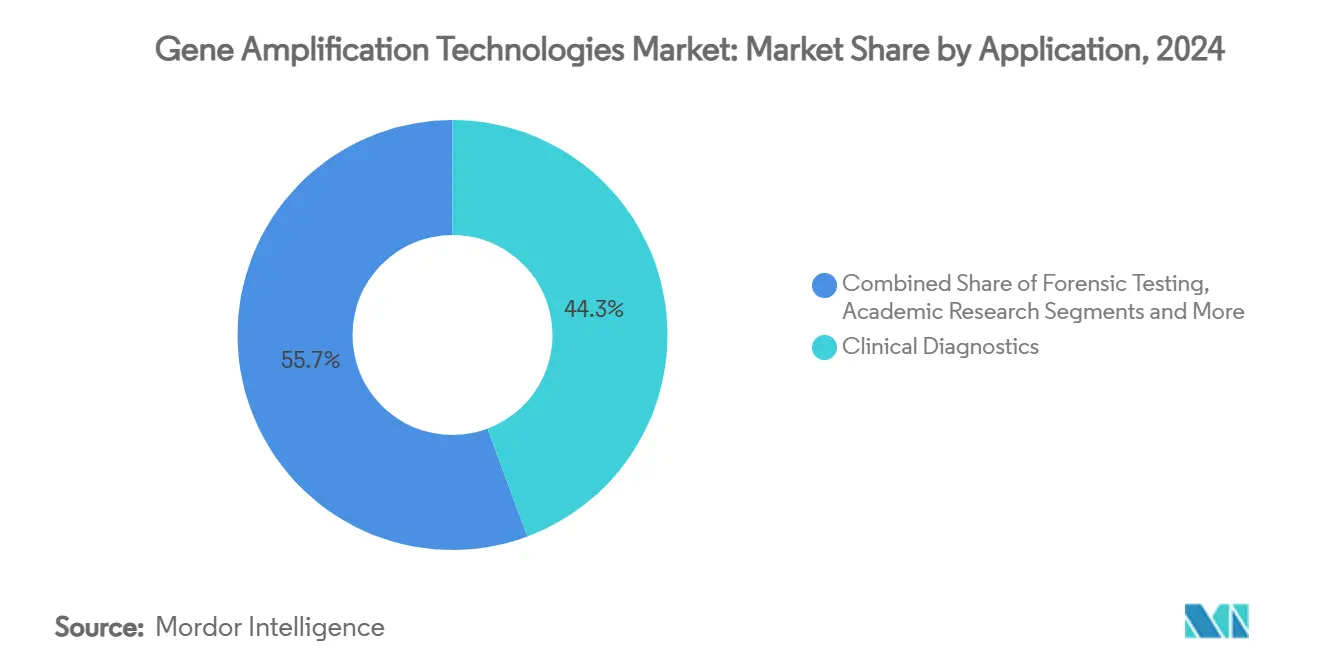

- Por aplicação, o diagnóstico clínico capturou 44,33% da participação de receita em 2024; os testes forenses estão posicionados para crescer a um CAGR de 6,89% até 2030.

- Por usuário final, hospitais e centros de diagnóstico detinham 38,67% da participação do mercado de tecnologias de amplificação gênica em 2024, enquanto as organizações de pesquisa contratada avançam a um CAGR de 5,78% no mesmo período.

- Por geografia, a América do Norte dominou com 38,52% de participação em 2024; espera-se que a Ásia-Pacífico entregue o maior CAGR regional de 5,89% até 2030.

Tendências e Perspectivas do Mercado Global de Tecnologias de Amplificação Gênica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Capacidade Legada de PCR Baseada em COVID Reimplantada para Testes de Oncologia e Doenças Raras | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda no Custo de NGS por Gb Permitindo Painéis de Amplicons Multiplex de Ultra-Alta Capacidade | +0.6% | Global, com adoção antecipada na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão das Aprovações de Diagnósticos Complementares que Exigem Testes de Amplificação de Ácidos Nucleicos | +0.5% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas Governamentais de Genômica (por exemplo, ARPA-H dos EUA) Financiando Plataformas Centrais de Amplificação | +0.4% | América do Norte, com repercussão em nações aliadas | Longo prazo (≥ 4 anos) |

| Integração de Micro-Reatores de Fluidômica de Rolo a Rolo Aumentando o Rendimento em 10× | +0.3% | Global, com centros de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Algoritmos de Ciclagem Térmica Otimizados por IA Reduzindo o Tempo de Execução em 40% em Kits Forenses | +0.2% | Global, com adoção antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Capacidade de PCR Reimplantada para Testes de Oncologia e Doenças Raras

O investimento da era pandêmica em termocicladores e laboratórios de ácidos nucleicos criou infraestrutura excedente agora canalizada para biópsias líquidas e fluxos de trabalho de doença residual mínima, permitindo que hospitais comunitários realizem ensaios antes limitados a centros de referência. Os protocolos de biópsia líquida para DNA tumoral circulante podem ser concluídos em três dias versus nove dias para sequenciamento de genoma completo, conferindo às laboratórios uma vantagem competitiva de tempo de resposta.[1]Charlotte Houldcroft, "Ensaios de genotipagem por RT-PCR para identificar variantes do SARS-CoV-2 na Inglaterra em 2021," The Lancet Microbe, thelancet.comA capacidade de redirecionar linhas de alto rendimento para oncologia eleva as barreiras de entrada para novos participantes que não possuem frotas de PCR instaladas. Os incentivos de reembolso vinculados a diagnósticos complementares consolidam ainda mais o PCR como ferramenta de primeira linha para a medicina de precisão. Laboratórios com ativos de PCR escaláveis podem desbloquear novos fluxos de receita sem gastos adicionais de capital, melhorando o retorno sobre os investimentos da era COVID.

Queda no Custo de NGS por Gigabase Permitindo Painéis Multiplex de Ultra-Alta Capacidade

Estudos de referência sobre o sequenciador AVITI da Element mostram reduções de custo por amostra próximas a 60% desde julho de 2024, tornando os painéis de 500 genes financeiramente viáveis para o perfil tumoral de rotina.[2]Jeff Verdoorn, "Outra queda no preço do sequenciamento AVITI para um ano novo mais feliz," Centro de Genômica da Universidade de Minnesota, genomics.umn.edu A paridade econômica com o PCR de gene único desencadeia uma mudança estratégica em direção ao perfil genômico abrangente, especialmente em cânceres com mutações condutoras heterogêneas. A fluidômica de rolo a rolo reduz o desperdício de reagentes e suporta o processamento de fluxo contínuo, reduzindo as despesas com consumíveis para USD 9,5 por teste. Hospitais na Ásia-Pacífico começaram a saltar os testes de gene único instalando diretamente suítes de NGS baseadas em amplicons, acelerando as curvas de adoção regional. O menor gasto com sequenciamento também beneficia a vigilância de resistência antimicrobiana, onde painéis de amplicons multiplex podem detectar genes de resistência e espécies de patógenos em uma única execução.

Expansão das Aprovações de Diagnósticos Complementares que Exigem Testes de Ácidos Nucleicos

A aprovação da FDA para o ensaio TruSight Oncology Comprehensive da Illumina, cobrindo mais de 500 genes, sublinha o impulso regulatório que converte plataformas de amplificação de ferramentas opcionais em padrão de cuidado. Os patrocinadores farmacêuticos agora constroem ensaios clínicos pivotais em torno da estratificação de biomarcadores, o que incorpora os testes genéticos nos rótulos de medicamentos e nas vias de reembolso. O QIAstat-Dx da QIAGEN garantiu parcerias em doenças crônicas, ilustrando como os provedores de plataformas aproveitam a onda de diagnósticos complementares para consolidar a receita de reagentes e as assinaturas de software. As maiores exigências de validação recompensam empresas com sistemas de qualidade robustos, conferindo aos participantes estabelecidos uma vantagem defensável.

Iniciativas Governamentais de Genômica Financiando Plataformas Centrais de Amplificação

A ARPA-H reservou USD 1,5 bilhão para projetos que reduzem os custos de produção de terapia gênica e democratizam o acesso, incluindo as iniciativas EMBODY e ADAPT que dependem de estruturas de amplificação de alto rendimento.[3]Jocelyn Kaiser, "Orçamento da ARPA-H para o Exercício Fiscal de 2025," Agência de Projetos de Pesquisa Avançada para a Saúde, arpa-h.gov As chamadas SBIR/STTR da agência para "Tecnologia Analítica de Processo para Terapias Celulares e Gênicas" direcionam recursos de subsídios para o desenvolvimento de ensaios, reduzindo o risco privado de P&D. Institutos nacionais no Japão, China e Austrália espelharam essa estratégia, fomentando fornecedores domésticos e fortalecendo a autossuficiência regional. O financiamento amortece os obstáculos iniciais de comercialização e acelera o tempo de chegada ao mercado de novas químicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Instrumentos de PCR Digital e NGS para Laboratórios de Médio Porte | -0.7% | Global, com impacto particular em mercados emergentes | Médio prazo (2-4 anos) |

| Atrasos Rigorosos de Conformidade com IVDR e FDA para Ensaios Multiplex | -0.5% | América do Norte e UE, com efeitos regulatórios colaterais | Longo prazo (≥ 4 anos) |

| Emaranhados de Patentes em Torno de Químicas de Amplificação Baseadas em CRISPR | -0.3% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Regras de Soberania de Dados Limitando a Análise em Nuvem Transfronteiriça de Genomas Amplificados | -0.2% | Núcleo da UE, com repercussão na Ásia-Pacífico e outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Instrumentos de PCR Digital e NGS

A aquisição de uma única plataforma de PCR digital pode ultrapassar USD 200.000, e as suítes completas de NGS exigem investimento semelhante mais estações de trabalho de bioinformática. As despesas contínuas de manutenção e consumíveis consomem até 70% do gasto ao longo da vida útil, desafiando laboratórios de médio porte com rendimento limitado. Os obstáculos de capital são mais agudos na América Latina, no Oriente Médio e em partes do Sudeste Asiático, onde o reembolso fica atrás da adoção tecnológica. Modelos de arrendamento e acordos de aluguel de reagentes facilitam as barreiras de entrada, mas ainda dependem de volumes de amostras previsíveis que os pequenos centros frequentemente não possuem.

Atrasos Rigorosos de Conformidade com IVDR e FDA para Ensaios Multiplex

A remoção gradual da discricionariedade de fiscalização da FDA para testes desenvolvidos em laboratório adiciona 12 a 18 meses aos cronogramas comerciais e eleva os orçamentos de validação. O IVDR europeu reclassifica muitos ensaios multiplex como de alto risco, desencadeando custos de certificação por terceiros que podem ultrapassar USD 1 milhão por painel. A incerteza regulatória paralisa a confiança dos investidores em startups, reduzindo a velocidade de inovação. Os fabricantes estabelecidos absorvem o custo, mas repassam as despesas a jusante por meio de preços mais altos de kits.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Disrupção do CRISPR Acelera Além do PCR Tradicional

O tamanho do mercado de tecnologias de amplificação gênica para PCR ainda supera em muito os concorrentes, mas os ensaios mediados por CRISPR estão avançando com um CAGR de 6,44% que supera o mercado geral. As plataformas de PCR ofereceram 68,79% de participação do mercado de tecnologias de amplificação gênica em 2024, mas a detecção programável e os limites de detecção em attomolar tornam o CRISPR atraente para testes rápidos de sepse e virais no ponto de cuidado. A amplificação de círculo rolante serve a protocolos de nicho de célula única, enquanto o enriquecimento de alvos baseado em NGS domina o perfil tumoral abrangente graças à queda nos custos de sequenciamento. Disputas de patentes podem moderar a velocidade do CRISPR, embora a clareza de licenciamento desbloqueie uma implantação mais ampla.

Os padrões de adoção divergem por ambiente. Os hospitais comunitários favorecem o PCR em tempo real por sua base instalada e familiaridade com o reembolso, enquanto os laboratórios de referência integram o CRISPR-Cas13 para rastrear vírus de RNA sem ciclagem térmica. Os centros acadêmicos implantam métodos híbridos que combinam o pré-enriquecimento por LAMP com leituras de NGS para superar regiões ricas em GC. O cenário competitivo é fluido, com a ciclagem térmica otimizada por IA estendendo a utilidade do PCR mesmo quando as químicas de próxima geração ganham espaço.

Por Produto: A Integração de Software Impulsiona o Crescimento da Receita de Serviços

Reagentes e consumíveis comandaram 54,32% das receitas de 2024, sublinhando seu apelo de fluxo de caixa recorrente. No entanto, software e serviços estão expandindo a um CAGR de 7,69%, o mais rápido de todas as categorias de produtos, à medida que os laboratórios buscam mecanismos de IA que ajustam as condições de reação e automatizam os registros de conformidade. Os instrumentos avançaram em direção à comoditização, pressionando os fabricantes a se diferenciarem por meio de painéis de controle em nuvem e análises de manutenção proativa.

Os modelos de assinatura cobram por amostra ou relatório, suavizando a receita e incorporando os fornecedores mais profundamente nos fluxos de trabalho laboratoriais. Os fabricantes de reagentes agora agrupam misturas-mestre liofilizadas com software vinculado a código de barras que verifica a integridade do lote, aprimorando a rastreabilidade para auditorias do IVDR. A produção contínua de cartuchos de fluxo suporta estratégias de marca própria, permitindo que os prestadores de serviços terceirizem a fabricação e se concentrem em informática.

Por Aplicação: Os Testes Forenses Emergem como Segmento de Alto Crescimento

O diagnóstico clínico contribuiu com 44,33% do faturamento do mercado em 2024 e mantém a liderança em volume devido aos painéis reembolsados de oncologia e doenças infecciosas. Os testes forenses estão crescendo a um CAGR de 6,89% à medida que o PCR aprimorado por IA reduz os tempos de eliminação de atrasos, particularmente para amostras degradadas de casos frios.

Os laboratórios de descoberta de medicamentos integram a amplificação por CRISPR nas etapas de verificação de biomarcadores, comprimindo os cronogramas para ensaios clínicos de oncologia de precisão. Os setores agrícola e veterinário adotam ensaios LAMP prontos para campo para detecção de Salmonella, ampliando o uso das soluções do mercado de tecnologias de amplificação gênica além da saúde humana. A pesquisa acadêmica absorve a capacidade excedente, mas enfrenta financiamento estagnado, reforçando o pivô em direção a aplicações vinculadas à receita.

Por Usuário Final: As Organizações de Pesquisa Contratada Capitalizam na Tendência de Terceirização

Hospitais e centros de diagnóstico mantiveram uma participação de 38,67% em 2024, mas as organizações de pesquisa contratada lideram o crescimento a um CAGR de 5,78% à medida que os patrocinadores farmacêuticos terceirizam o desenvolvimento de diagnósticos complementares e validação de biomarcadores. As organizações de pesquisa contratada aproveitam equipes especializadas e sistemas de qualidade para satisfazer as crescentes exigências regulatórias, tornando-se indispensáveis para os ensaios clínicos em fase avançada.

Os institutos acadêmicos e de pesquisa permanecem centros de inovação, mas colaboram cada vez mais com organizações de pesquisa contratada para ampliação e registros regulatórios. Os laboratórios forenses se beneficiam de subsídios diretos que atualizam as frotas de PCR digital para processar rapidamente os atrasos em kits de agressão sexual. Plataformas de ponto de cuidado, como chips descartáveis baseados em PCB, permitem testes descentralizados em clínicas rurais, redefinindo os modelos de prestação de serviços.

Análise Geográfica

A América do Norte detinha 38,52% do mercado de tecnologias de amplificação gênica em 2024, impulsionada pela adoção antecipada de fluxos de trabalho otimizados por IA e robustos pipelines de financiamento federal. O escrutínio da FDA eleva os custos de conformidade, direcionando os laboratórios hospitalares para ensaios prontos para uso fornecidos por fornecedores que agrupam reagentes, software e arquivos de validação. A Iniciativa de Medicina de Precisão do Canadá espelha os incentivos dos EUA, mantendo o crescimento regional resiliente apesar da pressão sobre o reembolso.

Prevê-se que a Ásia-Pacífico produza o CAGR mais rápido de 5,89% até 2030. Os corredores de genômica apoiados pelo Estado na China e na Índia subsidiam a compra de instrumentos, enquanto as empresas japonesas pioneiras em cartuchos de micro-reatores de fluxo contínuo. A fabricação local aumenta a disponibilidade de descartáveis de baixo custo, reduzindo os limites de entrada para hospitais comunitários e laboratórios agrícolas. A região exporta cada vez mais componentes OEM para integradores de sistemas dos EUA e da UE, incorporando-se nas cadeias de suprimentos globais.

A Europa equilibra as rigorosas exigências do IVDR com uma rede acadêmica madura. A Alemanha e os países nórdicos canalizam subsídios do Horizonte Europa para projetos de diagnósticos complementares, impulsionando a adoção incremental apesar dos gargalos de certificação. As regras de localização de dados retardam a adoção total em nuvem, mas os dispositivos de IA locais preenchem a lacuna, sustentando o impulso sem violar o RGPD [NATUREMEDICINE.COM]. Os países do sul da Europa priorizam plataformas de monitoramento de segurança alimentar, ampliando a receita além dos nichos clínicos.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. A aquisição da Olink pela Thermo Fisher Scientific adicionou ensaios de extensão de proximidade que se complementam com a demanda por PCR quantitativo e NGS, reforçando o potencial de venda cruzada. A QIAGEN faz parceria com a Gencurix para carregar ensaios de oncologia em sua linha de PCR digital QIAcuityDx, exemplificando a expansão centrada em plataformas. A aquisição da tecnologia da LumiraDx pela Roche sinaliza o interesse dos grandes players em testes moleculares de venda livre, estendendo o alcance além dos laboratórios centrais.

Os desafiantes emergentes focam na diferenciação de nicho. A Metagenomi licencia nucleases derivadas de metagenômica que aumentam a especificidade de edição, uma característica valorizada em terapias celulares personalizadas. As startups comercializam laboratórios nativos de IA onde pipetadores robóticos e termocicladores de visão computacional operam sem supervisão, gerando economias de mão de obra em ambientes de alto rendimento. No entanto, a intensidade de capital e os obstáculos regulatórios sustentam as barreiras de entrada, mantendo o poder de barganha com os participantes estabelecidos que possuem redes de serviços e fluxos de trabalho validados.

As estratégias de crescimento giram em torno de ecossistemas integrados. Os fornecedores agrupam software em nuvem, aluguel de reagentes e consultoria de conformidade em contratos plurianuais, reduzindo a rotatividade. As parcerias com empresas farmacêuticas para diagnósticos complementares ancoram o consumo de reagentes a longo prazo e criam sinergias de co-marketing. Os players incapazes de oferecer uma proposta de pilha completa correm o risco de comoditização e erosão de margens.

Líderes do Setor de Tecnologias de Amplificação Gênica

Thermo Fisher Scientific

QIAGEN

Bio-Rad Laboratories

Agilent Technologies

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Bio-Rad Laboratories apresentou quatro novas plataformas de PCR Digital por Gotículas, incluindo o sistema QX Continuum, após sua aquisição da Stilla Technologies.

- Junho de 2025: QIAGEN e GENCURIX concordaram em co-desenvolver ensaios de oncologia para a plataforma de PCR digital QIAcuityDx.

- Junho de 2025: A Visby Medical captou até USD 65 milhões para acelerar o lançamento de seu Teste de Saúde Sexual Feminina domiciliar autorizado pela FDA, consolidando sua posição no diagnóstico rápido por PCR.

Escopo do Relatório Global do Mercado de Tecnologias de Amplificação Gênica

| PCR |

| Amplificação Isotérmica |

| Enriquecimento e Amplificação de Alvos Baseados em NGS |

| Métodos de Círculo Rolante e Derivados de RCA |

| Amplificação Mediada por CRISPR |

| Outras Tecnologias e Tecnologias Híbridas |

| Instrumentos e Analisadores |

| Reagentes e Consumíveis |

| Software e Serviços |

| Diagnóstico Clínico |

| Descoberta e Desenvolvimento de Medicamentos |

| Testes Forenses |

| Agricultura e Veterinária |

| Monitoramento Ambiental e de Segurança Alimentar |

| Pesquisa Acadêmica |

| Hospitais e Centros de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Laboratórios Forenses |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | PCR | |

| Amplificação Isotérmica | ||

| Enriquecimento e Amplificação de Alvos Baseados em NGS | ||

| Métodos de Círculo Rolante e Derivados de RCA | ||

| Amplificação Mediada por CRISPR | ||

| Outras Tecnologias e Tecnologias Híbridas | ||

| Por Produto | Instrumentos e Analisadores | |

| Reagentes e Consumíveis | ||

| Software e Serviços | ||

| Por Aplicação | Diagnóstico Clínico | |

| Descoberta e Desenvolvimento de Medicamentos | ||

| Testes Forenses | ||

| Agricultura e Veterinária | ||

| Monitoramento Ambiental e de Segurança Alimentar | ||

| Pesquisa Acadêmica | ||

| Por Usuário Final | Hospitais e Centros de Diagnóstico | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Laboratórios Forenses | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de tecnologias de amplificação gênica?

O tamanho do mercado de tecnologias de amplificação gênica foi de USD 29,67 bilhões em 2025 e está previsto para atingir USD 34,79 bilhões até 2030.

2. Qual segmento de tecnologia está crescendo mais rapidamente?

A amplificação mediada por CRISPR é o segmento de crescimento mais rápido, com um CAGR projetado de 6,44% entre 2025 e 2030.

3. Por que as organizações de pesquisa contratada estão ganhando participação?

As empresas farmacêuticas terceirizam cada vez mais projetos de diagnósticos complementares e validação de biomarcadores, impulsionando a receita das organizações de pesquisa contratada a um CAGR de 5,78%.

4. Como a queda nos custos de NGS está influenciando a dinâmica do mercado?

Os menores custos de sequenciamento permitem painéis multiplex de ultra-alta capacidade, deslocando os testes do PCR de gene único para o perfil genômico abrangente a preços competitivos.

5. Quais fatores regulatórios restringem o crescimento?

As rigorosas regras do IVDR na Europa e a nova supervisão da FDA sobre testes desenvolvidos em laboratório adicionam 12 a 18 meses aos cronogramas de aprovação de ensaios e aumentam os custos de conformidade.

6. Qual região registrará a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico entregue o maior CAGR regional de 5,89% até 2030, impulsionada por iniciativas governamentais de genômica e pela força da fabricação local.

Página atualizada pela última vez em: