Tamanho e Participação do Mercado de Análise de Expressão Gênica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.46% CAGR |

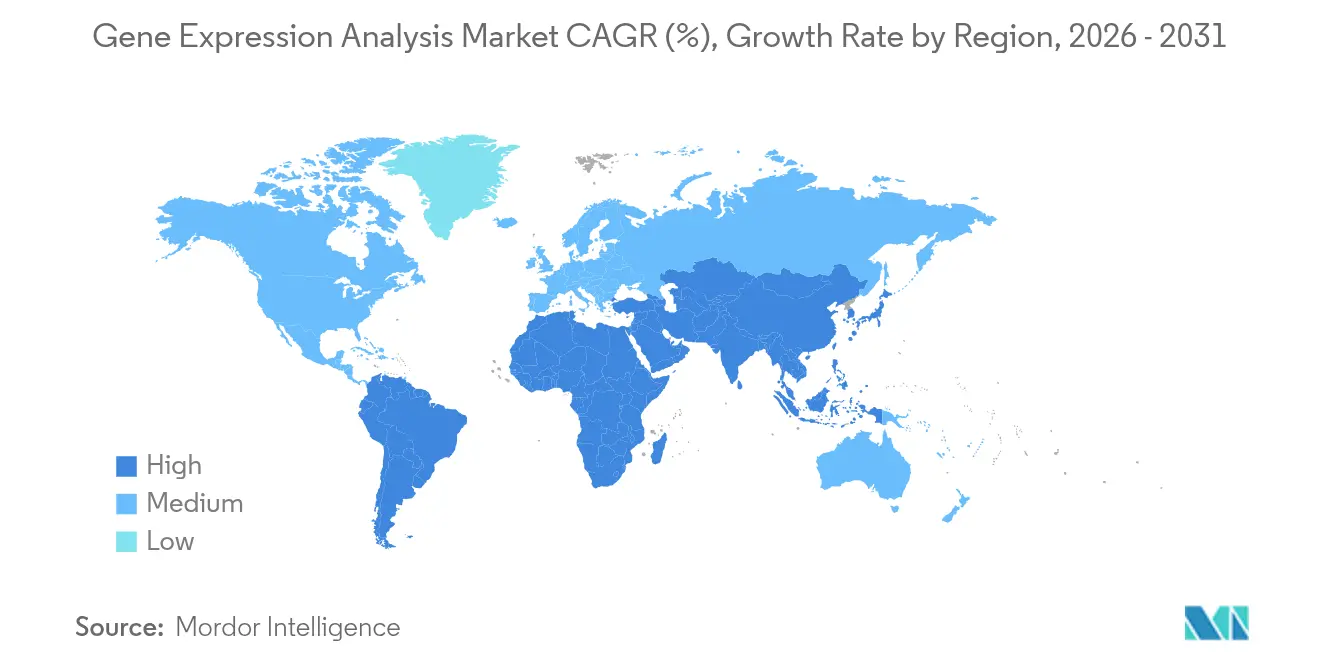

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

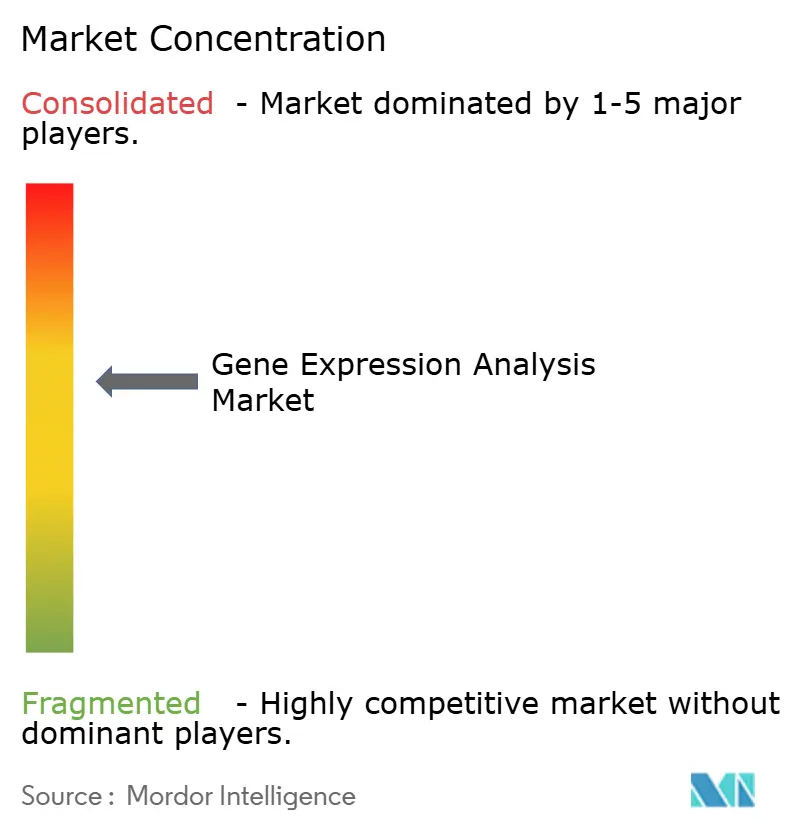

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Expressão Gênica por Mordor Intelligence

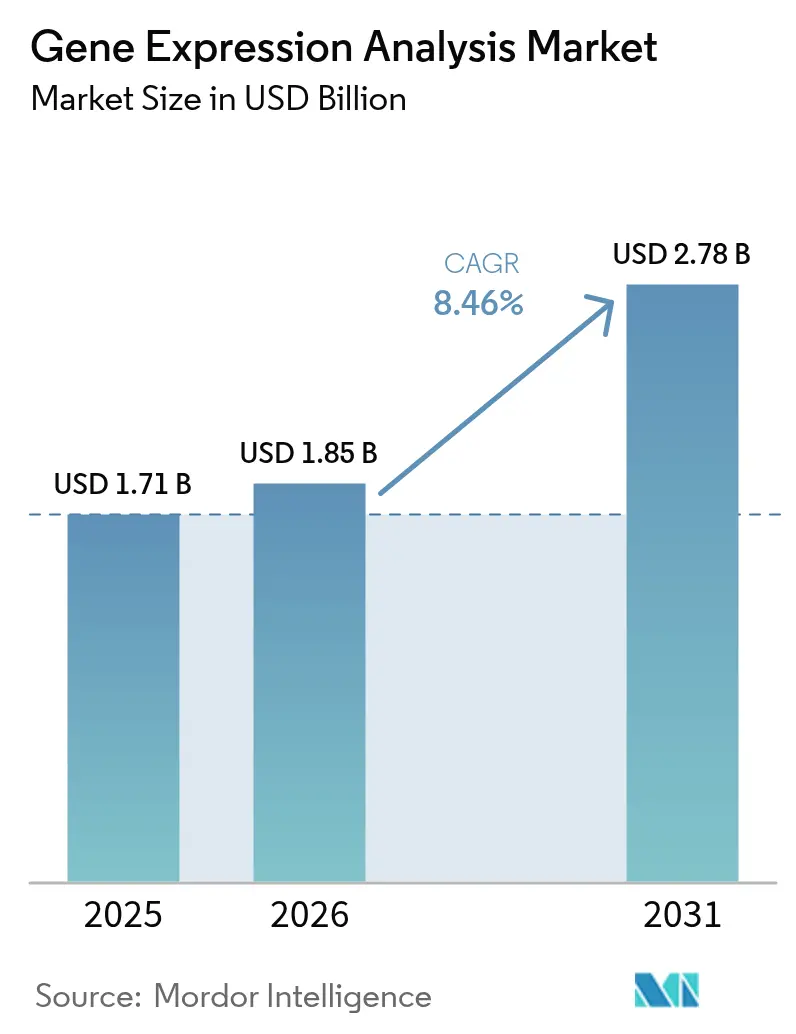

O tamanho do Mercado de Análise de Expressão Gênica foi avaliado em USD 1,71 bilhão em 2025 e estima-se que cresça de USD 1,85 bilhão em 2026 para atingir USD 2,78 bilhões até 2031, a uma CAGR de 8,46% durante o período de previsão (2026-2031).

Essa expansão reflete a integração constante da inteligência artificial nos fluxos de trabalho de sequenciamento, o uso clínico crescente do perfil de multi-ômica e os marcos regulatórios e de reembolso favoráveis. A demanda se acelera à medida que os laboratórios adotam ferramentas de biologia espacial que mapeiam a atividade gênica em tecidos intactos, e à medida que os governos canalizam recursos para infraestruturas genômicas que conectam descobertas científicas ao atendimento rotineiro ao paciente. Os fornecedores de plataformas respondem com instrumentos mais rápidos e precisos, enquanto os prestadores de serviços ampliam a bioinformática baseada em nuvem para reduzir a escassez de mão de obra qualificada. A consolidação entre fornecedores de reagentes e fabricantes de instrumentos intensifica a concorrência de preços, mas a fragilidade da cadeia de suprimentos para nucleotídeos sintéticos e as regras de soberania de dados permanecem riscos persistentes ao crescimento.

Principais Conclusões do Relatório

- Por tecnologia, o PCR quantitativo detinha 33,98% da participação do mercado de análise de expressão gênica em 2025, enquanto a transcriptômica espacial deve se expandir a uma CAGR de 14,62% até 2031.

- Por tipo de produto, reagentes e consumíveis representavam 48,05% do tamanho do mercado de análise de expressão gênica em 2025, enquanto os serviços apresentam a trajetória mais rápida com uma CAGR de 12,78% até 2031.

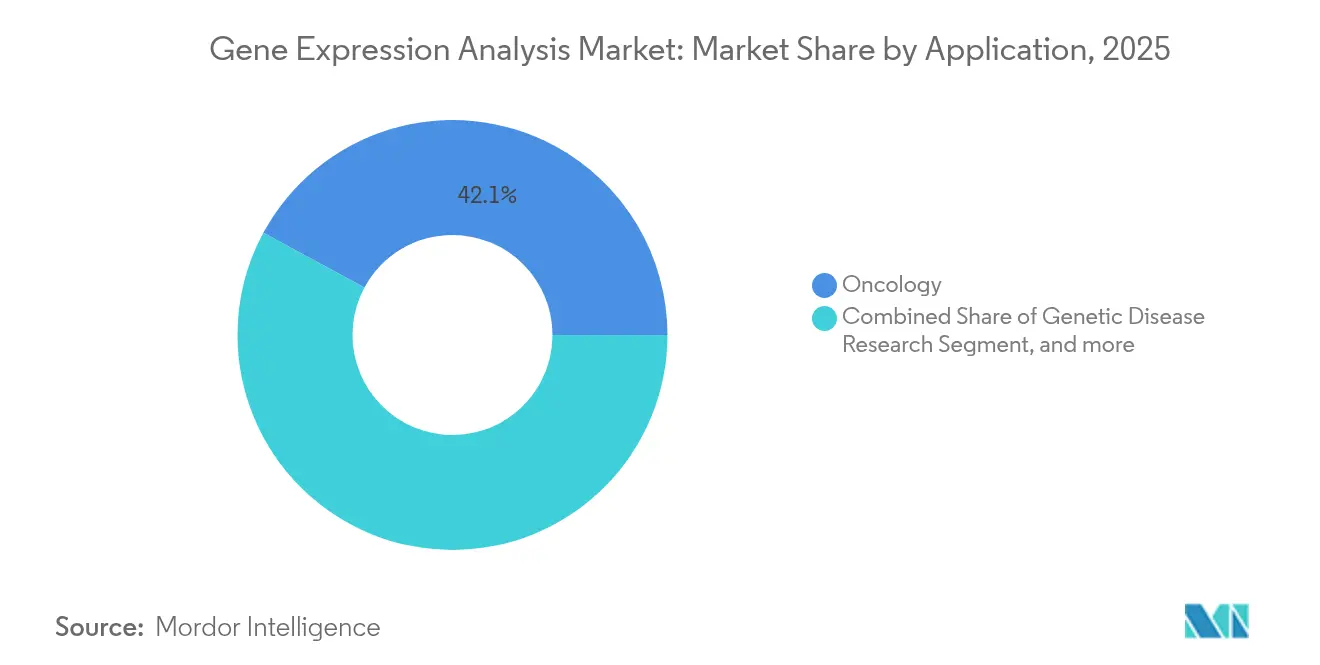

- Por aplicação, a oncologia gerou 42,12% da receita de 2025, enquanto o diagnóstico de doenças infecciosas deve avançar a uma CAGR de 16,10% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 35,20% da receita em 2025; os laboratórios de diagnóstico crescerão mais rapidamente com uma CAGR de 12,15% até 2031.

- Por geografia, a América do Norte liderou com 42,95% de participação na receita em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 11,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Análise de Expressão Gênica*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanço Tecnológico Rápido em Plataformas de NGS e qPCR | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do Financiamento Governamental para Genômica | +1.8% | Global, particularmente forte nos EUA, UE, China e Índia | Longo prazo (≥ 4 anos) |

| Adoção Crescente da Medicina de Precisão | +1.6% | América do Norte e UE liderando, expandindo para APAC | Médio prazo (2-4 anos) |

| Integração de Ômica Espacial e Perfil de Célula Única | +1.4% | Centros de pesquisa globais, adoção clínica em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pipelines de Bioinformática Orientados por IA | +1.2% | Global, com adoção antecipada em regiões tecnologicamente avançadas | Curto prazo (≤ 2 anos) |

| Demanda por Controle de Qualidade na Fabricação de Terapias Celulares e Gênicas | +0.9% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanço Tecnológico Rápido em Plataformas de NGS e qPCR

O sequenciamento de nova geração agora alcança montagens de telômero a telômero que revelam variantes estruturais e marcas epigenéticas não detectadas por sistemas de leitura curta. Os instrumentos de leitura longa da Oxford Nanopore fornecem dados diretos de RNA sem etapas de amplificação, enquanto a chamada de bases aprimorada por IA reduz as taxas de erro e as necessidades computacionais. A integração com o PCR quantitativo encurta os fluxos de trabalho confirmatórios e aumenta o rendimento total. A Análise de Vias de Engenhosidade com IA da QIAGEN converte leituras brutas em vias biológicas que os clínicos podem interpretar em horas. Coletivamente, esses avanços reduzem os tempos de resposta e ampliam a adoção no diagnóstico de rotina.

Aumento do Financiamento Governamental para Genômica

Os programas nacionais tratam a genômica como um ativo de competitividade. Os Institutos Nacionais de Saúde dos EUA destinaram USD 27 milhões em 2024 para integrar dados genômicos em sistemas de saúde de aprendizagem.[1]Equipe do NIH, "NIH Estabelece Sistemas de Saúde de Aprendizagem Habilitados para Genômica," Institutos Nacionais de Saúde, nih.gov A Índia concluiu o sequenciamento de 10.000 genomas em 2025 para criar referências específicas para a população.[2]Redatores, "Projeto Genoma Índia Conclui Sequenciamento de 10.000 Genomas," The Scientist, the-scientist.com A proposta do Projeto Genoma Humano II da China busca sequenciar 1% da população global, enquanto a Missão de Futuros da Saúde Genômica da Austrália reserva AUD 500,1 milhões ao longo de dez anos. Esse financiamento desloca o foco da ciência de descoberta para a implantação clínica e sustenta a demanda de longo prazo por capacidade de sequenciamento.

Adoção Crescente da Medicina de Precisão

Quinze estados dos EUA agora exigem cobertura de seguro para testes de biomarcadores, reduzindo as barreiras de custo para os pacientes e aumentando os volumes de testes. A FDA aprovou oito novas terapias celulares e gênicas em 2024, e os reguladores preveem até vinte aprovações em 2025, ancorando os ensaios genômicos nos requisitos de rotulagem de medicamentos. Os hospitais instalam laboratórios robóticos que dobram a capacidade de sequenciamento e reduzem o tempo de resposta para menos de um dia. As empresas farmacêuticas projetam ensaios em torno da farmacogenômica, tornando os diagnósticos complementares padrão para aprovações em oncologia e neurologia.

Integração de Ômica Espacial e Perfil de Célula Única

A transcriptômica espacial mantém o contexto celular intacto, ajudando os pesquisadores a visualizar a infiltração imune e a heterogeneidade tumoral.[3]Redatores, "Montagem de Telômero a Telômero com Sequenciamento Nanopore," Nature, nature.com As plataformas da 10x Genomics e da Vizgen fornecem resolução subcelular, e as ferramentas de IA mapeiam a atividade gênica tridimensional. A microscopia de expansão aumenta a detecção de RNA sem perder a precisão posicional, refinando assim a descoberta de alvos para imunoterapias. Os desenvolvedores de medicamentos exploram esses insights para classificar candidatos por assinaturas gênicas espaciais em vez de médias em massa, melhorando as taxas de sucesso dos ensaios.

Análise de Impacto das Restrições do Mercado de Análise de Expressão Gênica*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital de Sequenciadores Avançados | -1.8% | Global, afetando particularmente os mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Bioinformatas Qualificados | -1.4% | Global, aguda na APAC e em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Regulamentações de Soberania de Dados sobre Dados Genômicos | -1.1% | UE liderando, expandindo para EUA e APAC | Médio prazo (2-4 anos) |

| Fragilidade da Cadeia de Suprimentos de Reagentes (Nucleotídeos Sintéticos) | -0.8% | Global, com risco de concentração na fabricação asiática | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital de Sequenciadores Avançados

As plataformas de biologia espacial de ponta frequentemente excedem USD 1 milhão por unidade e requerem módulos de imagem adicionais e computação de alto desempenho. Laboratórios menores na América Latina, África e partes da Ásia adiam compras ou dependem de prestadores de serviços, o que concentra o volume em centros bem financiados. A meta da Illumina de USD 200 por genoma permanece distante, reforçando as barreiras de custo. Os contratos de arrendamento distribuem os pagamentos, mas aumentam o desembolso total e reduzem o controle do usuário sobre os pipelines de dados.

Escassez de Bioinformatas Qualificados

Os programas de treinamento ficam atrás da rápida evolução da análise de multi-ômica. Os dados espaciais exigem expertise em processamento de imagens e modelagem estatística que poucos graduados possuem. A inflação salarial coloca os bioinformatas fora do alcance de hospitais de médio porte, levando as instituições à análise terceirizada. Os mercados emergentes sentem mais o aperto, pois as universidades locais lutam para adicionar currículos de genômica e reter talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Análise de Expressão Gênica

Por Tecnologia:

A Biologia Espacial Impulsiona a InovaçãoO tamanho do mercado de análise de expressão gênica para segmentos de tecnologia com o PCR quantitativo retendo 33,98% da receita, enquanto a transcriptômica espacial registra uma CAGR incomparável de 14,62%. As ferramentas espaciais preservam o contexto do tecido e revelam interações célula a célula que os ensaios em massa mascaram. O sequenciamento de nova geração permanece essencial no diagnóstico, mas agora integra química de leitura longa que resolve variantes estruturais. O PCR digital conquista usuários que precisam de quantificação absoluta, e os microarranjos declinam, mas permanecem relevantes para painéis direcionados.

Os métodos espaciais reformulam os pipelines de descoberta. O MinION Mk1D da Oxford Nanopore fornece sequenciamento à beira do leito para surtos de doenças infecciosas, e seu robô ElysION automatiza a preparação de bibliotecas. Benchmarks comparativos mostram que o kit de Perfil de RNA Fixo Chromium da 10x Genomics supera os concorrentes em sensibilidade, enquanto o kit Rhapsody da Becton Dickinson oferece opções econômicas. A inteligência artificial reduz a correção de erros em tempo de execução, ampliando a usabilidade. Juntas, essas tendências elevam o perfil da biologia espacial e sustentam o alto crescimento dentro do mercado de análise de expressão gênica.

Por Tipo de Produto:

Os Serviços Aceleram o CrescimentoOs serviços registraram uma CAGR de 12,78%, a mais rápida dentro do setor de análise de expressão gênica, à medida que os laboratórios terceirizam análises de multi-ômica que excedem a capacidade interna. Reagentes e consumíveis ainda entregaram 48,05% da receita de 2025, confirmando seu papel de ancoragem nos fluxos de trabalho diários. A bioinformática hospedada na nuvem atrai hospitais e patrocinadores farmacêuticos que buscam resposta rápida sem contratar cientistas de dados. As organizações de pesquisa contratada expandem suas ofertas de menu, incluindo análises de célula única, para atender a essa demanda.

As empresas se voltam para software e serviços de maior margem. A QIAGEN expandiu seu portfólio de Insights Digitais com cinco lançamentos planejados, enquanto a BD fez parceria com a Biosero para conectar citometria de fluxo e robótica. O crescimento de instrumentos desacelera, pois os ciclos de vida das plataformas agora excedem cinco anos, mas as atualizações permanecem necessárias para complementos de imagem espacial. O manuseio robótico reduz o risco de contaminação e mantém a qualidade dos lotes consistente, o que atrai laboratórios de diagnóstico que ampliam os volumes de testes.

Por Aplicação:

Aumento no Diagnóstico de Doenças InfecciosasO diagnóstico de doenças infecciosas deve crescer a uma CAGR de 16,10%, reduzindo a diferença em relação à participação de 42,12% da oncologia. O financiamento para resposta a pandemias e o monitoramento da resistência antimicrobiana sustentam os gastos governamentais em capacidade de sequenciamento. A vigilância genômica rastreia variantes e orienta as decisões sobre vacinas, demonstrando valor em saúde pública em tempo real.

A oncologia permanece a aplicação âncora, expandindo-se para biópsia líquida e testes de doença residual mínima. A FDA e a Thermo Fisher colaboram no ensaio de medicina de precisão myeloMATCH, incorporando a estratificação genômica na seleção de terapias. As iniciativas de doenças raras apoiam a pesquisa constante de doenças genéticas, enquanto o setor agrícola adota o perfil de expressão para aumentar a resiliência das culturas. Cientistas ambientais combinam transcriptômica com levantamentos de biodiversidade para monitorar mudanças nos ecossistemas.

Por Usuário Final:

Os Laboratórios de Diagnóstico Lideram o CrescimentoOs laboratórios de diagnóstico registrarão uma CAGR de 12,15% até 2031, superando as empresas farmacêuticas e de biotecnologia que detinham 35,20% da receita de 2025. Os laboratórios clínicos investem em automação que permite resultados no mesmo dia, crucial para os caminhos de tratamento em oncologia e controle de infecções. Os centros acadêmicos desaceleram os gastos após a construção inicial da infraestrutura, mas permanecem centros de inovação.

As empresas farmacêuticas integram diagnósticos complementares em quase todos os estudos de fase tardia, impulsionando a demanda por reagentes. As organizações de pesquisa contratada preenchem lacunas de capacidade oferecendo genômica completa. Os hospitais testam o sequenciamento descentralizado, mas a adoção é gradual porque os obstáculos de custo e conformidade persistem. As linhas QuantiFERON TB e QIAstat-Dx da QIAGEN ressaltam como os painéis sindrômicos impulsionam os volumes de testes de rotina.

Análise Geográfica

Mercado de Análise de Expressão Gênica na América do Norte

A América do Norte gerou 42,95% da receita de 2025 e se beneficia de mandatos de seguros que obrigam a cobertura de testes de biomarcadores. O investimento dos Institutos Nacionais de Saúde em sistemas de saúde habilitados para genômica direciona dados para fluxos de trabalho clínicos. As aprovações da FDA de oito terapias celulares e gênicas em 2024 confirmam a aceitação regulatória e estimulam a utilização de testes. O Canadá expande programas de medicina de precisão, enquanto o México canaliza recursos para o sequenciamento de doenças infecciosas; no entanto, o crescimento se modera à medida que o mercado se aproxima da maturidade.

Mercado de Análise de Expressão Gênica na APAC

A Ásia-Pacífico exibe a trajetória mais acelerada, com CAGR de 11,12%, e sua participação no mercado de análise de expressão gênica está crescendo rapidamente. A Índia concluiu o projeto de 10.000 genomas, que fornece um conjunto de referência culturalmente relevante. A proposta do Projeto Genoma Humano II da China ressalta a ambição de sequenciar 1% da população global, e o Omics Browser do Japão adapta ferramentas de multi-ômicas aos genomas do Leste Asiático. A Missão de Futuros da Saúde Genômica da Austrália financia 88 projetos, apesar dos desafios de coordenação. A Coreia do Sul apoia startups que combinam inteligência artificial e sequenciamento de leitura longa.

Mercado de Análise de Expressão Gênica na EMEA e América do Sul

A Europa mantém expansão constante por meio de chamadas de pesquisa do Horizonte e orçamentos nacionais de saúde. Os testes genômicos robotizados no hospital Royal Marsden do Reino Unido dobram o rendimento e reduzem erros. Alemanha e França simplificam o reembolso para painéis tumorais de NGS. O Oriente Médio e a África exploram centros de genômica público-privados, com a Arábia Saudita assinando memorandos com a QIAGEN. A América do Sul registra ganhos mais lentos; no entanto, Brasil e Argentina participam de colaborações internacionais que oferecem aos laboratórios acesso acessível a reagentes de sequenciamento.

Panorama regulatório

Os fluxos de trabalho de análise de expressão gênica usados na tomada de decisão clínica se enquadram nos requisitos de diagnóstico in vitro e diagnóstico complementar nos principais mercados, o que afeta a profundidade da validação, a rotulagem e as obrigações pós-comercialização para sistemas de perfil de expressão gênica. Nos Estados Unidos, o FDA há muito tempo fornece um caminho para sistemas de teste de perfil de expressão gênica por meio da orientação de controles especiais da Classe II (por exemplo, prognóstico de câncer de mama), reforçando as expectativas de desempenho analítico, desempenho clínico e controles de risco para ensaios baseados em expressão usados no manejo de pacientes.

Na Europa, o Regulamento (UE) 2017/746 (IVDR) continua a tornar mais rígidos os requisitos de avaliação de conformidade e evidência clínica, especialmente para diagnósticos complementares que conectam assinaturas de expressão à seleção de terapia sob processos de consulta vinculados à EMA. A atividade de normalização também está elevando o piso de conformidade: a ISO publicou a ISO 5649:2024 para testes desenvolvidos em laboratório (LDTs) e a ISO 21474-3:2024 para interpretação e relatório de testes moleculares multiplex. Em 2026, o trabalho da ISO avançou um projeto de métodos de quantificação de RNA para a fase de elaboração de comitê, apoiando expectativas mais harmonizadas para a medição e o relatório de expressão gênica entre laboratórios e fabricantes de kits.

Cenário Competitivo

O mercado de análise de expressão gênica apresenta consolidação moderada. Líderes como Thermo Fisher Scientific, Illumina e QIAGEN agrupam instrumentos, reagentes e software em ecossistemas integrados. A aquisição da Olink pela Thermo Fisher por USD 3,1 bilhões adiciona proteômica de alta multiplexação, reforçando sua linha de biologia espacial. A compra da NanoString pela Bruker por USD 392,6 milhões se estende à transcriptômica espacial, visando o equilíbrio financeiro até 2026. Esses negócios sinalizam que os titulares usam fusões e aquisições para garantir capacidade diferenciada em vez de depender exclusivamente de P&D interno.

Os desafiantes de médio porte exploram nichos de espaço em branco. A Oxford Nanopore lidera o sequenciamento portátil de leitura longa, enquanto a 10x Genomics domina os ensaios de célula única. A parceria da BD com a Biosero conecta robótica à citometria de fluxo para preparação automatizada de amostras. Os entrantes centrados em software fornecem pipelines de IA que reduzem os tempos de interpretação, aliviando o gargalo de bioinformática. À medida que as barreiras ao design de instrumentos diminuem, novas empresas competem com base na especificidade de aplicação, mas escalar a fabricação e o suporte ao cliente permanece árduo.

A pressão de preços persiste à medida que a receita de consumíveis subsidia o posicionamento acessível de instrumentos. A inflação de matérias-primas e as interrupções na cadeia de suprimentos adicionam volatilidade de custos, incentivando estratégias de múltiplas fontes. As empresas cultivam relacionamentos governamentais para programas de sequenciamento em larga escala que oferecem volumes estáveis. A marca agora depende da eficiência do fluxo de trabalho de ponta a ponta e das garantias de segurança de dados, não apenas das especificações brutas de rendimento.

Líderes do Setor de Análise de Expressão Gênica

Quest Diagnostics Incorporated

PerkinElmer Inc.

Agilent Technologies

Promega Corporation

Illumina Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Análise de Expressão Gênica

- Illumina

- Thermo Fisher Scientific

- QIAGEN

- Agilent Technologies

- Bio-Rad Laboratories

- Roche

- PerkinElmer

- Novogene Co., Ltd.

- Luminex

- Quest Diagnostics

- Promega

- Oxford Nanopore Technologies

- Pacific Bioscience

- Takara Bio

- BGI Genomics Co., Ltd.

- 10x Genomics

- NanoString Technologies Inc.

- Fluidigm

- Genscript

- Merck

Oportunidades de mercado e perspectivas futuras

Os fluxos de trabalho de transcriptômica espacial e multiômica estão criando espaço em branco na automação de análise e harmonização de dados, particularmente quando os laboratórios precisam converter mapas de tecido de alta multiplexação em leituras de expressão gênica acionáveis sem aumentar o quadro de pessoal em bioinformática. Ferramentas acadêmicas lançadas em 2026 reforçam essa demanda, incluindo publicações que descrevem o SpatialCell AI (aprimoramento de resolução de célula única a partir de dados espaciais baseados em spots) e o TranspaceR (seleção de alto rendimento de genes espacialmente variáveis com rotulagem automatizada de tipo celular), ambos direcionados a gargalos na análise espacial. Isso se alinha à mudança do mercado em direção a serviços de interpretação terceirizados e habilitados para nuvem.

Uma segunda área de oportunidade é a tradução clínica que conecta conjuntos de dados de expressão legados com o RNA-seq atual e o sequenciamento de RNA direcionado, apoiando coortes longitudinais e programas de evidência do mundo real que incluem dados tanto da era de microarranjos quanto de sequenciamento. Evidências revisadas por pares em 2025 destacaram o sequenciamento de RNA direcionado como uma abordagem diagnóstica autônoma em oncologia com alto sucesso de aquisição de dados moleculares em uma grande série prospectiva, enquanto pesquisas de 2026 introduziram o GANomics para traduzir entre formatos de microarranjo e RNA-seq. Em conjunto, esses desenvolvimentos apoiam a demanda por ofertas de ponta a ponta que combinam ensaios de expressão de laboratório úmido com pipelines validados para comparabilidade entre plataformas, o que é particularmente relevante para laboratórios de diagnóstico que ampliam volumes de testes e para equipes farmacêuticas que conectam biomarcadores de ensaios clínicos à prática clínica.

Desenvolvimento Recente do Setor no Mercado de Análise de Expressão Gênica

- Julho de 2026: A Agilent Technologies lançou o módulo de software xCELLigence RTCA eSight com inteligência artificial para automatizar a análise de imagens sem marcação. O lançamento amplia a presença de software da Agilent para leituras biológicas complexas que frequentemente alimentam a interpretação subsequente de expressão gênica e multiômica, apoiando experimentação de maior rendimento com análises mais consistentes.

- Julho de 2025: A Quest Diagnostics lançou uma oferta avançada de farmacogenômica (PGx). Isso amplia a adoção clínica de vias de cuidado orientadas por genômica e aumenta a demanda por fluxos de trabalho de testes moleculares em que a expressão e a interpretação informada por transcritos são usadas junto com marcadores baseados em DNA.

- Maio de 2024: O FDA aprovou o teste de biomarcador de câncer da Illumina com dois diagnósticos complementares para associar rapidamente pacientes a terapias direcionadas. Essa aprovação reforça o caminho regulamentado para testes moleculares alinhados à oncologia e apoia a maior integração de perfis adjacentes à expressão e o desenvolvimento de diagnósticos complementares dentro do cuidado oncológico de rotina.

Mercado de Análise de Expressão Gênica Escopo do relatório e metodologia de pesquisa

Definição e escopo do mercado

Para este estudo, o mercado de análise de expressão gênica inclui receitas obtidas com ferramentas e serviços usados para quantificar a expressão gênica no nível de RNA, abrangendo fluxos de trabalho comuns em laboratórios e ambientes clínicos.

Exclusões de escopo: excluímos o sequenciamento autônomo de detecção de variantes, as vendas puras de software de bioinformática e a proteômica a jusante.

Visão geral da segmentação

- Por Tecnologia

- Reação em Cadeia da Polimerase (PCR)

- PCR Quantitativo (qPCR)

- PCR Digital (dPCR)

- Sequenciamento de Nova Geração (NGS)

- Microarranjos

- Transcriptômica Espacial

- Outros

- Por Tipo de Produto

- Instrumentos

- Reagentes e Consumíveis

- Serviços

- Por Aplicação

- Oncologia

- Pesquisa de Doenças Genéticas

- Diagnóstico de Doenças Infecciosas

- Agricultura e Genômica de Plantas

- Outras Aplicações

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Laboratórios de Diagnóstico

- Centros Acadêmicos e de Pesquisa

- Organizações de Pesquisa Contratada (CROs)

- Hospitais e Clínicas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear o ambiente geral de demanda e o mix de gastos típico entre laboratórios de ciências da vida, antes que premissas detalhadas fossem consolidadas no modelo. Nos baseamos em fontes públicas como as bases de dados do FDA dos EUA para contexto diagnóstico, recursos do NIH e do NCBI para sinais de atividade genômica, publicações da OMS para indicadores de carga de doenças, e indicadores da OCDE e do Banco Mundial para intensidade de saúde e P&D por país.

Para converter isso em um conjunto de dados pronto para dimensionamento, também revisamos fontes como estatísticas alfandegárias e de comércio para a movimentação relevante de equipamentos de laboratório, bases de dados de patentes para a direção tecnológica, e relatórios anuais e apresentações a investidores para entender como os fornecedores descrevem a adoção de produtos e quaisquer mudanças de preços. Em alguns casos, bases de dados por assinatura sobre finanças de empresas, notícias e patentes foram usadas para acelerar verificações cruzadas sobre declarações de receita, lançamentos e cronogramas de fusões e aquisições. Essas fontes de pesquisa documental são apenas ilustrativas, e referências públicas e pagas adicionais foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas estruturadas foram usadas para testar premissas-chave que as fontes documentais não resolvem bem, especialmente a divisão entre instrumentos, reagentes, consumíveis e serviços cobrados por taxa, e o ritmo real de adoção por fluxo de trabalho. Conversamos com fabricantes, distribuidores, diretores de laboratório e funções focadas em compras, e a cobertura foi equilibrada entre os principais polos de demanda na APAC, EMEA e Américas, de modo que os padrões regionais de preços e uso pudessem ser normalizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | APAC: 51% |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | EMEA: 31% |

| Empresas menores: 16% | Gerentes: 52% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção de pool de demanda de cima para baixo, na qual a atividade de ciências da vida em nível de país e a intensidade de testes clínicos são traduzidas em volumes prováveis de fluxos de trabalho de expressão gênica, e então convertidas em gastos usando faixas de preço típicas. Essa primeira aproximação é corroborada com aproximações seletivas de baixo para cima, como instalações de instrumentos amostradas, consumo de reagentes por base instalada e verificações de canal sobre preços médios de venda, que são usadas para ajustar os totais quando a primeira aproximação se desvia.

As entradas que moldam significativamente o modelo incluem o mix de uso de qPCR, dPCR, microarranjos, expressão baseada em NGS e transcriptômica espacial, o consumo típico de reagentes e consumíveis por execução, a penetração da terceirização de serviços em ambientes farmacêuticos e acadêmicos, e o ritmo de adoção de novos ensaios em diagnóstico e pesquisa. Quando as entradas de baixo para cima estavam incompletas para países menores, as lacunas foram tratadas por meio de comparação com pares comparáveis usando intensidade de P&D, densidade de laboratórios e padrões de gastos com saúde, seguidas de verificações de sanidade baseadas em entrevistas.

Para a previsão, usamos análise de cenários apoiada por ajustes de tendência simples sobre variáveis-chave. Os cenários foram testados sob pressão com especialistas quanto ao crescimento esperado de rendimento, progressão de preços e substituição tecnológica. Isso mantém a previsão explicável e repetível, ao mesmo tempo em que reflete mudanças na preferência de fluxo de trabalho e nos ciclos orçamentários.

Validação de dados e ciclo de atualização

Os resultados foram triangulados por meio de múltiplos sinais, incluindo tendências de adoção de fluxos de trabalho, comentários de fornecedores e o gasto implícito por laboratório ou por execução, e depois verificados quanto a discrepâncias em nível de país e regional. Quando um número parecia incomum, as premissas eram revisadas, e um contato de acompanhamento era acionado para confirmar se a mudança veio de preços, mudança de mix ou uma diferença de tempo no reconhecimento.

Antes da aprovação final, o modelo passa por uma revisão multietapas de analistas para que fórmulas, conversões de unidades e o momento cambial sejam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam preços, direção tecnológica ou demanda. Pouco antes da entrega, uma revisão final é concluída para que a visão compartilhada com os clientes esteja atualizada.

Tamanho do mercado global de análise de expressão gênica segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para análise de expressão gênica costumam diferir porque o escopo subjacente e as regras de contagem não são os mesmos, mesmo quando os títulos parecem semelhantes. As diferenças também surgem quando um editor usa uma visão apenas de serviços, ou quando outro incorpora atividades genômicas adjacentes que não medem estritamente a expressão.

A tabela de referência mostra um valor de 2025 muito menor do que alguns outros números publicados. No modelo da Mordor Intelligence, apenas as receitas vinculadas aos fluxos de trabalho de quantificação de expressão (instrumentos, reagentes, consumíveis e serviços cobrados por taxa em qPCR, dPCR, microarranjos, expressão por NGS e transcriptômica espacial) são contabilizadas, enquanto o sequenciamento autônomo de detecção de variantes e as vendas puras de software de bioinformática ficam de fora.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,71 bilhão de USD (2025) | |

| Editora de Pesquisa do Setor A | 4,74 bilhões de USD (2024) | Usa uma definição mais ampla que parece incluir serviços de sequenciamento e soluções de bioinformática, e a base do ano difere, o que infla o total comparável em relação a uma visão de fluxo de trabalho apenas de expressão. |

| Editora de Pesquisa do Setor B | 5,64 bilhões de USD (2025) | Agrupa etapas de processo mais amplas e categorias de técnicas, e não separa claramente a quantificação de expressão de atividades adjacentes de ômica e análise, o que eleva o mercado relatado para o mesmo ano. |

Em conjunto, a diferença é explicada principalmente pelo que é contabilizado como análise de expressão gênica e pelo quão rigorosamente os fluxos de trabalho de expressão são separados de receitas próximas de genômica e software. Ao manter as entradas vinculadas a volumes de fluxo de trabalho mensuráveis e faixas de preço, e depois validar com verificações de fornecedores e laboratórios, o resultado permanece rastreável a premissas claras que podem ser revisitadas quando o mercado mudar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de análise de expressão gênica?

O mercado de análise de expressão gênica é avaliado em USD 1,85 bilhão em 2026 e deve atingir USD 2,78 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

A transcriptômica espacial está se expandindo a uma CAGR de 14,62% até 2031, pois revela o contexto espacial que os métodos tradicionais em massa não conseguem captar.

Por que os laboratórios de diagnóstico são os usuários finais de crescimento mais rápido?

Os mandatos de seguro, a automação e a transição para a genômica clínica permitem que os laboratórios de diagnóstico ampliem os volumes de testes a uma CAGR de 12,15%.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a maior CAGR regional de 11,12% devido às iniciativas governamentais de genômica em larga escala na Índia, China e Austrália.

Quais são as principais barreiras ao crescimento do mercado?

Os altos custos de capital para sequenciadores avançados, a escassez de bioinformatas qualificados, as regulamentações de soberania de dados e a fragilidade da cadeia de suprimentos de reagentes limitam a expansão.

Como a consolidação moldará a dinâmica competitiva?

Aquisições estratégicas como a compra da Olink pela Thermo Fisher e a aquisição da NanoString pela Bruker sinalizam uma integração mais estreita de biologia espacial e análise de IA entre os principais fornecedores.

Página atualizada pela última vez em: