Tamanho e Participação do Mercado de Vetores Gênicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

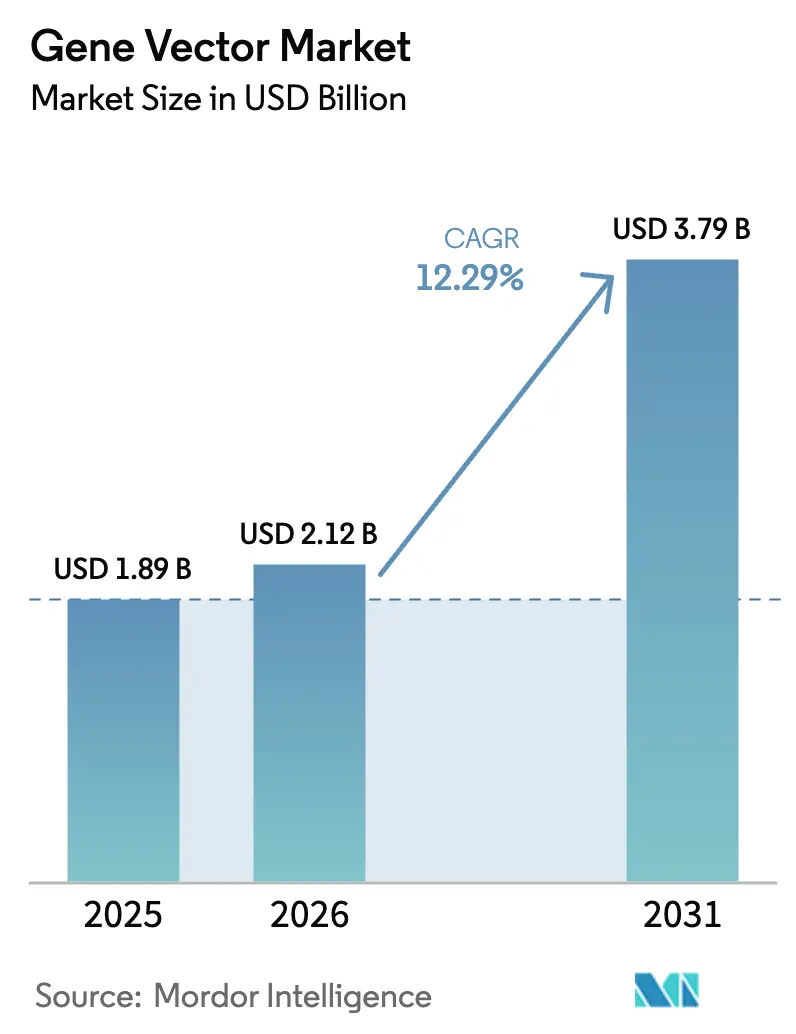

| Tamanho do Mercado (2026) | 2.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vetores Gênicos por Mordor Intelligence

O tamanho do mercado de vetores gênicos em 2026 é estimado em USD 2,12 bilhões, crescendo a partir do valor de 2025 de USD 1,89 bilhão, com projeções para 2031 mostrando USD 3,79 bilhões, crescendo a um CAGR de 12,29% no período de 2026 a 2031. Esse crescimento reflete a ascensão constante das terapias celulares e gênicas, de conceitos experimentais a produtos comerciais. As agências regulatórias concederam 7 aprovações somente em 2024, sinalizando uma disposição global para acelerar novas modalidades que atendem a elevadas necessidades clínicas não atendidas[1]Sociedade Internacional de Terapia Celular e Gênica, "Relatório Anual 2024," isctglobal.org. A expansão do mercado é ainda reforçada por aprovações de destaque, como o BEQVEZ da Pfizer para hemofilia B e o AMTGVI da Iovance Biotherapeutics para melanoma, ambos dependentes de cadeias de fornecimento confiáveis de vetores[2]Administração de Alimentos e Medicamentos dos EUA, "Produtos de Terapia Celular e Gênica Aprovados," fda.gov. Os vetores virais mantêm um papel dominante devido aos dados clínicos acumulados, mas os sistemas não virais atraem investimentos crescentes porque seus métodos de produção se alinham mais facilmente com a biofabricação em escala industrial. As tendências de terceirização adicionam impulso; os CDMOs capturaram mais da metade da receita total dos usuários finais em 2024 e continuam a investir fortemente em nova capacidade.

Principais Conclusões do Relatório

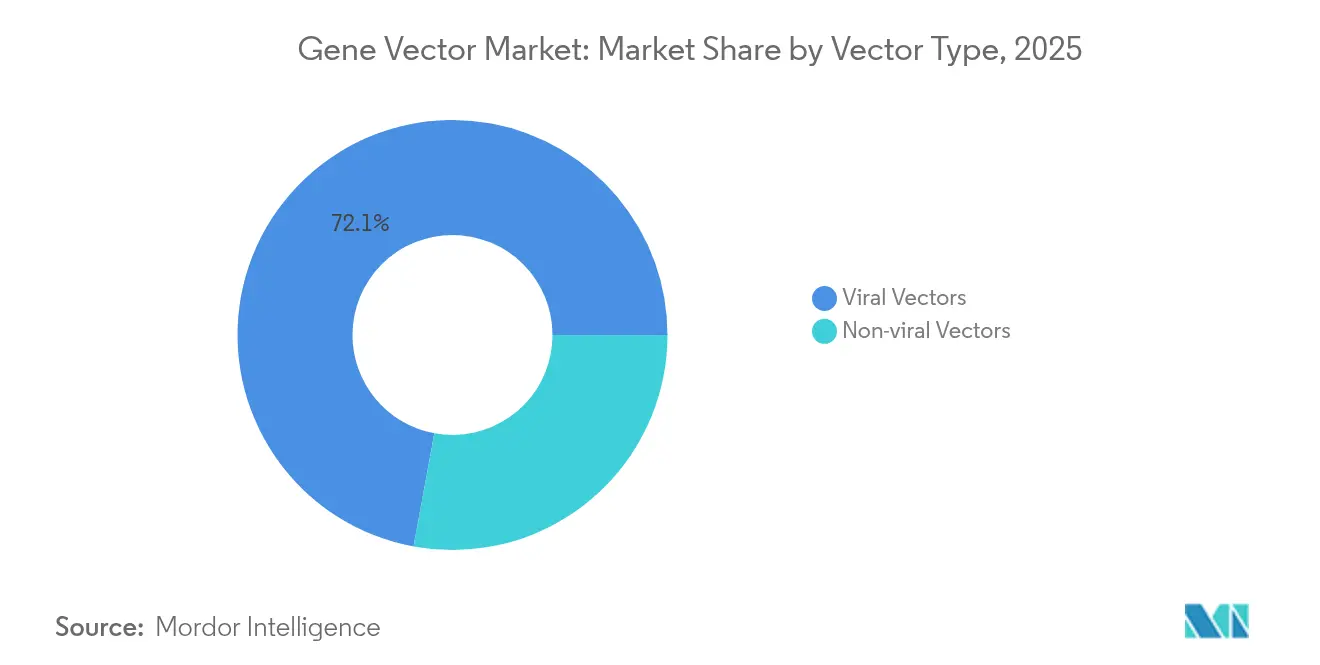

- Por tipo de vetor, os sistemas virais representaram 72,10% da participação do mercado de vetores gênicos em 2025, enquanto as plataformas não virais se expandem a um CAGR de 14,38% até 2031.

- Por método de entrega, as abordagens in-vivo detinham 59,95% de participação em 2025; a entrega ex-vivo cresce mais rapidamente a um CAGR de 15,21%.

- Por área terapêutica, a oncologia representou 41,12% da receita em 2025; os vetores para distúrbios genéticos crescem a um CAGR de 14,36% até 2031.

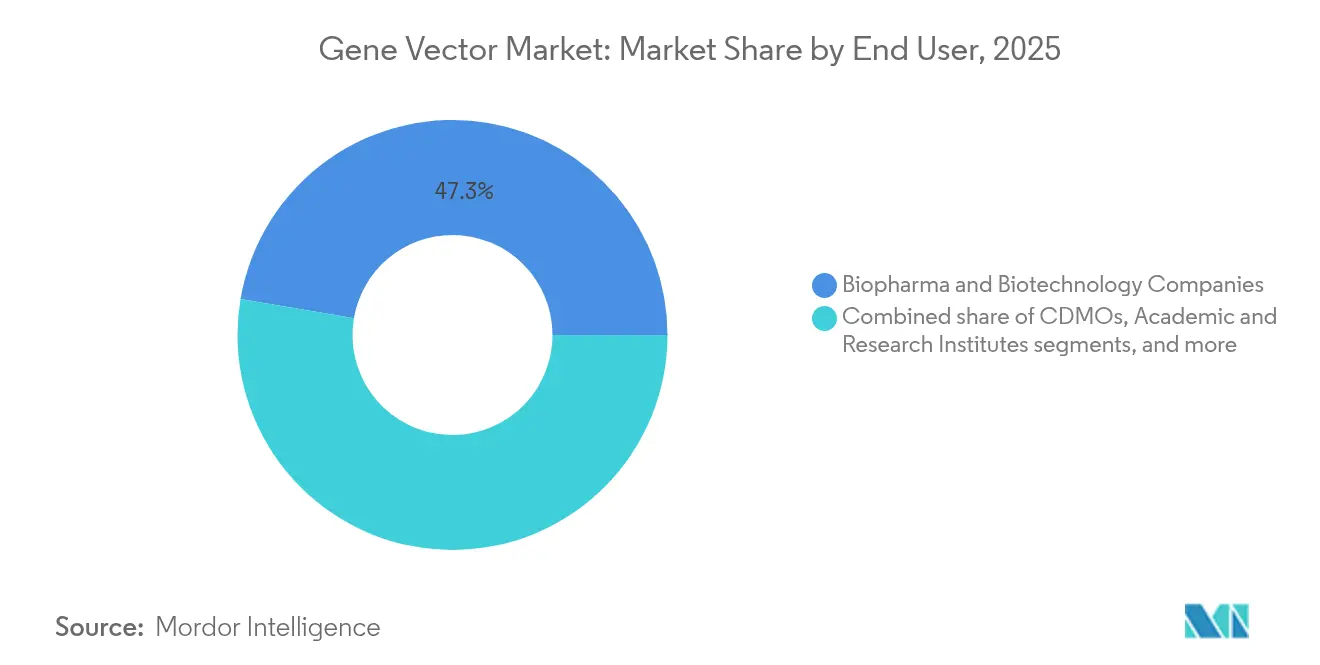

- Por usuário final, os CDMOs capturaram 52,67% da participação do tamanho do mercado de vetores gênicos em 2025 e avançam a um CAGR de 15,12%.

- Por fluxo de trabalho de produção, as etapas upstream contribuíram com 62,05% da receita de 2025; o processamento downstream registra um CAGR de 13,25%.

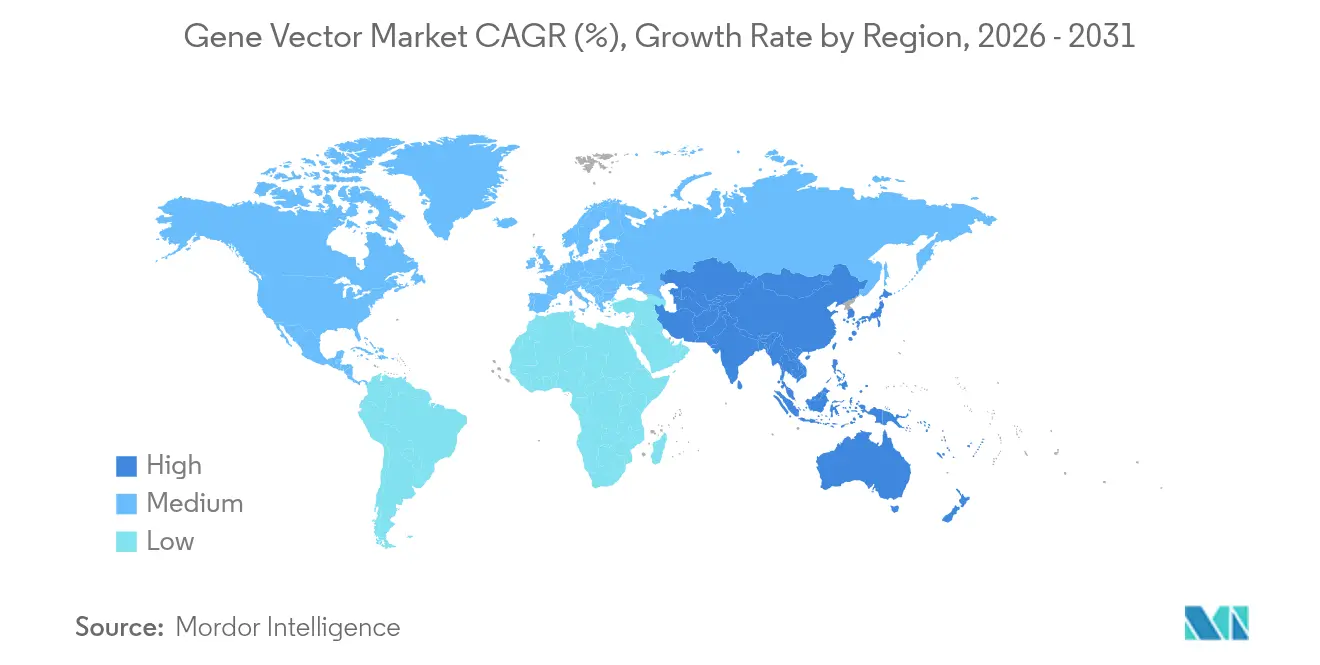

- Geograficamente, a América do Norte liderou com 39,12% de participação na receita em 2025; a Ásia-Pacífico registra o CAGR mais rápido de 13,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vetores Gênicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do Pipeline de Terapia Gênica e Aprovações | +2.8% | Global, América do Norte e UE lideram | Médio prazo (2 a 4 anos) |

| Colaborações Estratégicas e Expansão de Capacidade dos CDMOs | +1.5% | Global, concentrado na América do Norte, UE e APAC | Longo prazo (≥ 4 anos) |

| Avanços nas Tecnologias de Produção de Vetores Virais | +1.2% | América do Norte e UE como núcleo, com expansão para APAC | Médio prazo (2 a 4 anos) |

| Crescimento do Investimento em Plataformas de Entrega Não Virais | +0.9% | Global, forte impulso na APAC | Longo prazo (≥ 4 anos) |

| Financiamento Governamental para Tratamentos de Doenças Raras | +0.7% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Modelos Emergentes de Fabricação no Ponto de Atendimento | +0.4% | América do Norte e UE, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline de Terapia Gênica e Aprovações

Os reguladores aprovaram 7 produtos celulares e gênicos em 2024, o triplo do ritmo histórico e uma clara validação da prontidão comercial. A FDA agora antecipa de 10 a 20 aprovações por ano a partir de 2025, apoiada pelo piloto global CoGenT que alinha as práticas de revisão em múltiplas jurisdições. Mais de 900 ensaios clínicos ativos evidenciam um pipeline em expansão, com a Ásia-Pacífico agora igualando o volume combinado de ensaios da América do Norte e da Europa. Os fluxos de capital acompanham esse entusiasmo; os fundos de capital de risco comprometeram USD 3,4 bilhões com desenvolvedores em 2023, apesar dos ventos contrários mais amplos no setor de biotecnologia. As designações de medicamentos órfãos ampliam a velocidade de chegada ao mercado porque as terapias gênicas atendem a populações pequenas que se qualificam para incentivos regulatórios.

Colaborações Estratégicas e Expansão de Capacidade dos CDMOs

Fabricantes especializados anunciaram mais de USD 2 bilhões em nova capacidade desde 2023, liderados pelo programa de USD 1,46 bilhão da Samsung Biologics e pela aquisição de USD 1,2 bilhão de uma unidade da Roche pela Lonza. O impulso pela terceirização reflete os crescentes desafios técnicos que superam os recursos internos da maioria dos patrocinadores, particularmente para sistemas adeno-associados e lentivirais que exigem contenção rigorosa. Charles River e o Instituto Gates formaram uma aliança de fabricação de longo prazo para doenças negligenciadas, ilustrando o valor da capacidade reservada para portfólios específicos. À medida que as instalações se expandem, o risco de utilização cresce, levando os CDMOs a firmar compromissos plurianuais com os desenvolvedores. A consolidação — como a aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings — sinaliza uma busca por escala que concentra a expertise em fabricação.

Avanços nas Tecnologias de Produção de Vetores Virais

Ferramentas de aprendizado de máquina agora permitem o design racional de capsídeos, comprimindo os ciclos de iteração de anos para meses[3]Science Magazine, "Engenharia de Capsídeos Guiada por Aprendizado de Máquina," science.org. A Universidade da Pensilvânia demonstrou carreadores de DNA à base de lipídios que complementam os sistemas AAV clássicos e podem contornar alguns limites de escala. Takara Bio e Thermo Fisher codesenvolveram uma linha lentiviral fechada que dobra a produtividade por biorreator. A orientação da FDA endossa a fabricação descentralizada de CAR-T, desde que os controles em processo correspondam à qualidade de uma planta central, abrindo caminho para unidades menores e flexíveis próximas aos centros de tratamento. As atualizações tecnológicas visam reduzir o custo médio por dose, que ainda supera USD 1 milhão para muitos produtos comerciais.

Crescimento do Investimento em Plataformas de Entrega Não Virais

Os investidores apoiam startups não virais porque os carreadores sintéticos contornam os limites de fornecimento e os emaranhados de patentes que desafiam os sistemas virais. As nanopartículas lipídicas, comprovadas em vacinas de mRNA, podem ser fabricadas em quantidades de bilhões de doses em plantas padrão de envase asséptico, ampliando o mercado endereçável. A VectorBuilder captou USD 76 milhões em financiamento da Série C para escalar uma plataforma de design baseada em menu que entrega vetores personalizados sem cultura celular. O caso de patente de alto perfil REGENXBIO–Sarepta sublinha os encargos de royalties que empurram os desenvolvedores para espaços de propriedade intelectual abertos no campo não viral. Sistemas poliméricos e híbridos estão avançando rapidamente com subsídios governamentais que priorizam métodos capazes de atender à demanda global.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Fabricação e Complexidade do Processo | –1.2% | Global, mais agudo na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Mão de Obra Qualificada Limitada e Lacunas de Treinamento | –0.6% | Global, mais forte na América do Norte, UE e APAC | Médio prazo (2 a 4 anos) |

| Restrições na Cadeia de Fornecimento de Matérias-Primas Críticas | –0.8% | Global, 75% dos fornecedores de IFA fora dos EUA | Curto prazo (≤ 2 anos) |

| Barreiras de Propriedade Intelectual em Novos Capsídeos | –0.5% | América do Norte e UE lideram, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação e Complexidade do Processo

Muitas terapias ainda custam mais de USD 1 milhão por paciente porque os biorreatores, o fornecimento de plasmídeos e as etapas de envase asséptico continuam sendo intensivos em mão de obra. Cartas de advertência recentes da FDA à unidade Genzyme da Sanofi apontaram falhas de contaminação e supervisão que interromperam as operações por meses. Oito em cada dez CDMOs aumentaram os preços desde 2022, mas o alívio das margens permanece difícil em um cenário de licitação competitivo. As regras europeias agora exigem que a maioria dos produtos aprovados realize estudos pós-comercialização, adicionando despesas além do licenciamento. A saída da Thermo Fisher dos vetores virais em 2024, com o corte de 300 empregos, ressalta como a pressão de custos pode levar até grandes conglomerados a recuar.

Restrições na Cadeia de Fornecimento de Matérias-Primas Críticas

Três quartos dos fornecedores de IFA de grau vetorial operam fora dos Estados Unidos, expondo os fabricantes a riscos geopolíticos e logísticos. Em 2024, a escassez de lentivírus forçou os produtores de CAR-T a racionar lotes, atrasando vagas de pacientes em vários centros importantes. O escrutínio regulatório dos componentes de meios derivados de animais está aumentando, provocando ciclos de validação que retardam a produção. A Aspen Pharmacare recebeu citações por falhas nas BPFC que impactaram múltiplos clientes downstream. Os esforços para localizar o fornecimento exigirão programas de capital plurianuais e novas qualificações de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vetor: A Dominância Viral Enfrenta o Desafio Não Viral

As plataformas virais contribuíram com 72,10% da receita de 2025, ancorando o mercado de vetores gênicos com ativos AAV e lentivirais clinicamente validados. O vírus adeno-associado permanece o principal recurso devido ao seu perfil de segurança favorável, embora relatórios recentes de mutagênese insercional em roedores tenham desencadeado uma revisão mais aprofundada dos eventos de integração. Os carreadores não virais estão crescendo a um CAGR de 14,38%, um sinal de que os patrocinadores veem a química sintética e as formulações lipídicas como a próxima alavanca de produtividade. O sistema lipídico-DNA da Universidade da Pensilvânia destaca como os designs híbridos podem combinar o tropismo viral com a escalabilidade industrial.

Os fabricantes valorizam os métodos não virais pela filtração estéril mais simples e pela ausência de testes de vírus com competência de replicação. Conjugados poliméricos e vetores de DNA plasmidial contornam a cultura celular, reduzindo os prazos de entrega e aliviando as restrições de fornecimento. Os investidores também observam portfólios de patentes menos disputados, reduzindo o ônus de royalties. Em conjunto, a incumbência viral permanece forte, mas o mercado de vetores gênicos está se ampliando à medida que novas plataformas comprovam seu valor em pacotes de toxicologia e dados humanos iniciais.

Por Método de Entrega: A Liderança In-Vivo Encontra a Inovação Ex-Vivo

A administração in-vivo detinha 59,95% de participação em 2025, apoiada por blockbusters como LUXTURNA e ZOLGENSMA, que entregam doses únicas com expressão duradoura fda.gov. A edição celular ex-vivo, no entanto, avança a um CAGR de 15,21% porque as unidades descentralizadas permitem que os hospitais engenheirem células autólogas sem envio transfronteiriço. A orientação regulatória sobre a comparabilidade de lotes de CAR-T estabiliza o arcabouço para múltiplos locais e incentiva as clínicas a instalar biorreatores escaláveis.

O estresse da cadeia de frio e os recentes alertas de segurança sobre AAV atraem nova atenção para os formatos ex-vivo, onde a qualidade pode ser verificada antes da reinfusão. Pilotos no ponto de atendimento demonstram que liberações no mesmo dia são possíveis, reduzindo as listas de espera dos pacientes. As plataformas in-vivo ainda dominam as doenças sistêmicas, mas o equilíbrio está mudando à medida que o hardware de fabricação e as camadas de controle digital reduzem a área necessária para o processamento celular.

Por Área Terapêutica: A Dominância da Oncologia Cede ao Crescimento dos Distúrbios Genéticos

A oncologia capturou 41,12% das vendas de 2025, impulsionada pelo contínuo momentum de aprovação para regimes de CAR-T e linfócitos infiltrantes de tumor. Os distúrbios genéticos são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 14,36% à medida que o financiamento público subsidia programas para populações ultra-raras. Ensaios bem-sucedidos de AAV direcionados ao fígado encorajam os desenvolvedores a enfrentar disfunções metabólicas que carecem de opções de pequenas moléculas.

O trabalho em doenças infecciosas se beneficia de subsídios de preparação para pandemias, embora a clareza comercial permaneça limitada. A oftalmologia desfruta de uma via de reembolso comprovada e alta necessidade clínica, incentivando produtos subsequentes que aplicam os princípios de entrega estabelecidos pelo LUXTURNA. As indicações cardiovasculares e neurológicas apresentam potencial inexplorado, uma vez que as ferramentas de entrega cruzem de forma confiável barreiras teciduais como a barreira hematoencefálica.

Por Usuário Final: A Liderança da Biofarmacêutica Enfrenta a Aceleração dos CDMOs

Os inovadores biofarmacêuticos ainda atraíram 47,33% da receita de 2025, refletindo sua propriedade de ativos aprovados e pipelines em estágio avançado. No entanto, os CDMOs expandiram-se mais rapidamente a um CAGR de 15,12% e agora detêm o maior bloco único de receita medido por usuário final, sublinhando a profundidade da terceirização em todo o setor de vetores gênicos. A aquisição de uma unidade da Roche pela Lonza e a construção greenfield da Samsung em Incheon sinalizam uma corrida para dominar o fornecimento.

Os centros acadêmicos aproveitam os subsídios do NIH para impulsionar estudos de primeira administração em humanos, usando núcleos de fabricação compartilhados como pontes econômicas para a Fase I. Os produtores hospitalares estão emergindo na oncologia à medida que validam abordagens no ponto de atendimento. Os CDMOs respondem com salas limpas flexíveis e capacidade modular, firmando acordos de fornecimento plurianuais que estabilizam as margens e aumentam o poder de barganha com os fornecedores de matérias-primas.

Por Fluxo de Trabalho de Produção: A Dominância Upstream Encontra a Inovação Downstream

As operações upstream — incluindo preparação de plasmídeos, banco de células e transfecção — representaram 62,05% da receita de 2025 e, portanto, formam a maior fatia do tamanho do mercado de vetores gênicos. A otimização do rendimento durante as etapas upstream permanece o principal determinante do custo final. No entanto, a purificação downstream e o envase aumentam a um CAGR de 13,25% à medida que a cromatografia de uso único, a análise em linha e a ultrafiltração contínua ganham tração.

A carta de advertência da FDA à Genzyme da Sanofi ilustrou como falhas no controle ambiental downstream podem interromper as remessas apesar de títulos upstream robustos. Os fabricantes agora integram software preditivo para prever tendências de impurezas e acionar ajustes automatizados. A colaboração entre Takara Bio e Thermo Fisher une biorreatores upstream de sistema fechado com filtração tangencial de alto fluxo, reduzindo o risco de carreamento viral. As atualizações contínuas em ambos os segmentos do fluxo de trabalho sustentam o objetivo mais amplo de levar as terapias abaixo do teto de preço de USD 500.000 que os pagadores exigem cada vez mais.

Análise Geográfica

A América do Norte detinha 38,12% da receita de 2025, impulsionada por robusto financiamento de capital de risco, reservas de talentos experientes e liderança da FDA em vias de revisão acelerada. A Rede URGenT do NIH canaliza subsídios direcionados para vetores de doenças raras, enquanto o consórcio BGTC subsidia unidades de BPF acadêmicas. A dependência da cadeia de fornecimento de matérias-primas estrangeiras, no entanto, motivou novas iniciativas políticas que buscam relocalizar insumos críticos e reduzir a vulnerabilidade estratégica.

A Ásia-Pacífico registra o maior CAGR regional de 13,22% e está remodelando os mapas clínicos e de fabricação. Os planos industriais da China subsidiam hubs de produção de ácidos nucleicos, enquanto a expansão da Samsung Biologics consolida as ambições da Coreia do Sul de ancorar os serviços regionais de CDMO. A Ásia agora hospeda 48% dos ensaios globais de células e genes, igualando os totais ocidentais e proporcionando acesso a coortes geneticamente diversas. Os reguladores locais no Japão e na Austrália alinham a vigilância pós-comercialização com as normas da EMA e da FDA, um movimento que facilita o sequenciamento de lançamentos em múltiplas regiões.

A Europa permanece um contribuinte vital por meio de centros de pesquisa acadêmica de renome, reguladores experientes e um sofisticado ecossistema de reembolso. A sede suíça da Lonza posiciona a região como um contínuo bastião de fabricação. No entanto, as divergentes políticas de preços dos estados-membros testam a rentabilidade, e os mercados do Leste Europeu ficam para trás na adoção de terapias. A América Latina e o Oriente Médio estão em estágios mais iniciais, com as regulamentações de ensaios do Brasil e os planos de biocluster da Arábia Saudita apontando para uma participação regional gradual.

Cenário Competitivo

O setor apresenta concentração moderada, com os cinco maiores fornecedores controlando cerca de 35% da receita de 2024. A aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings estabeleceu a maior presença de CDMO e aguçou o foco no fornecimento de vetores. A Thermo Fisher saiu dos vetores virais, cortando 300 empregos, uma decisão que sublinha a intensidade de capital e a pressão de preços dentro deste segmento.

O litígio de patentes permanece uma alavanca estratégica; a disputa REGENXBIO-Sarepta sobre direitos de AAV pode redefinir a economia de licenciamento para terapias sistêmicas. Os líderes de mercado buscam integração vertical: a Pfizer originalmente combinou o desenvolvimento do BEQVEZ com linhas de vetores internas, mas posteriormente desinvestiu ativos anteriores para a AstraZeneca por USD 1 bilhão, ilustrando o foco em mudança. Disruptores emergentes, incluindo VectorBuilder e Genespire, dependem da versatilidade da plataforma e de rodadas de financiamento que visam lacunas crônicas de capacidade em vez de risco de ativo único.

As alianças estratégicas proliferam. A parceria da Charles River com o Instituto Gates garante vagas dedicadas para pipelines de doenças tropicais negligenciadas. A uniQure colocou o fornecimento do HEMGENIX com a Genezen para reduzir o risco de fornecedor único, destacando o prêmio pela redundância. No geral, o sucesso está se inclinando para organizações que combinam expertise em BPF, credibilidade regulatória e estruturas de fornecimento resilientes.

Líderes do Setor de Vetores Gênicos

Thermo Fisher Scientific, Inc.

Merck KGaA (MilliporeSigma)

Lonza Group

Catalent Inc.

Oxford Biomedica

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Pfizer descontinuou o BEQVEZ para hemofilia B; a AstraZeneca adquiriu o portfólio de descoberta relacionado por USD 1 bilhão.

- Janeiro de 2025: A FDA emitiu uma carta de advertência à planta Genzyme da Sanofi por violações das BPFC, destacando os controles de contaminação.

- Dezembro de 2024: A Lonza fechou um acordo de USD 1,2 bilhão pela unidade de vetores virais da Roche, expandindo a capacidade europeia.

- Novembro de 2024: A Novo Holdings finalizou sua aquisição de USD 16,5 bilhões da Catalent, criando uma plataforma líder de CDMO.

- Outubro de 2024: A Samsung Biologics comprometeu USD 1,46 bilhão para um novo complexo de células e genes em Incheon.

Escopo do Relatório Global do Mercado de Vetores Gênicos

A terapia gênica utiliza material genético para tratar ou prevenir uma doença específica. O objetivo é restabelecer a função normal de proteínas essenciais no organismo, identificando e neutralizando alterações genéticas. Ela visa melhorar a saúde geral e o funcionamento adequado do organismo hospedeiro dos organismos.

O mercado de vetores gênicos é segmentado por tipo de vetor, doença, aplicação, usuário final e geografia. Por tipo de vetor, o mercado é segmentado em lentivírus, adenovírus, vírus adeno-associado (AAV), DNA plasmidial e outros. Com base na doença, o mercado é segmentado em câncer, distúrbios genéticos, doenças infecciosas e outros. O mercado de vetores gênicos é segmentado por aplicação em terapia gênica, vacinologia e outros. Com base no usuário final, o mercado é segmentado em CDMO, CRO, pesquisa científica e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também oferece tamanhos de mercado e previsões para 17 países na região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Vetores Virais | Vírus Adeno-Associado (AAV) |

| Lentivírus | |

| Adenovírus | |

| Retrovírus / Gamaretrovírus | |

| Vírus do Herpes Simples | |

| Vetores Não Virais | DNA Plasmidial |

| Nanopartículas Lipídicas (LNP) | |

| Vetores à Base de Polímeros | |

| Vetores Híbridos |

| Entrega Gênica In-Vivo |

| Entrega Gênica Ex-Vivo |

| Oncologia |

| Distúrbios Genéticos |

| Doenças Infecciosas |

| Doenças Cardiovasculares |

| Oftalmologia |

| Distúrbios Neurológicos |

| Outros |

| Empresas de Biofarmacêutica e Biotecnologia |

| Organizações de Desenvolvimento e Fabricação Contratada (CDMOs) |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Clínicas |

| Processamento Upstream |

| Processamento Downstream |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Vetor | Vetores Virais | Vírus Adeno-Associado (AAV) |

| Lentivírus | ||

| Adenovírus | ||

| Retrovírus / Gamaretrovírus | ||

| Vírus do Herpes Simples | ||

| Vetores Não Virais | DNA Plasmidial | |

| Nanopartículas Lipídicas (LNP) | ||

| Vetores à Base de Polímeros | ||

| Vetores Híbridos | ||

| Por Método de Entrega | Entrega Gênica In-Vivo | |

| Entrega Gênica Ex-Vivo | ||

| Por Área Terapêutica | Oncologia | |

| Distúrbios Genéticos | ||

| Doenças Infecciosas | ||

| Doenças Cardiovasculares | ||

| Oftalmologia | ||

| Distúrbios Neurológicos | ||

| Outros | ||

| Por Usuário Final | Empresas de Biofarmacêutica e Biotecnologia | |

| Organizações de Desenvolvimento e Fabricação Contratada (CDMOs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Clínicas | ||

| Por Fluxo de Trabalho de Produção | Processamento Upstream | |

| Processamento Downstream | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vetores gênicos?

O mercado de vetores gênicos é avaliado em USD 2,12 bilhões em 2026 e está projetado para atingir USD 3,79 bilhões até 2031.

Qual plataforma de vetor detém a maior participação?

Os sistemas virais dominam com 72,10% da receita de 2025, principalmente devido à extensa validação clínica.

Por que os CDMOs estão ganhando importância no mercado?

Os CDMOs capturaram 52,67% da receita de 2025 porque os patrocinadores de medicamentos terceirizam cada vez mais a fabricação complexa para fornecedores especializados com escala e expertise em conformidade.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 13,22% até 2031, impulsionada por investimentos em capacidade em larga escala e políticas regulatórias favoráveis.

Qual é a maior barreira para uma adoção mais ampla das terapias gênicas?

O alto custo de fabricação e a complexidade do processo permanecem o principal obstáculo, subtraindo aproximadamente 1,2 pontos percentuais do CAGR previsto.

Quantas aprovações de terapia gênica são esperadas anualmente?

A FDA projeta de 10 a 20 aprovações de terapias celulares e gênicas por ano a partir de 2025, sinalizando um momentum regulatório sustentado.

Página atualizada pela última vez em: