Tamanho e Participação do Mercado de Saúde Mental da Geração Z

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

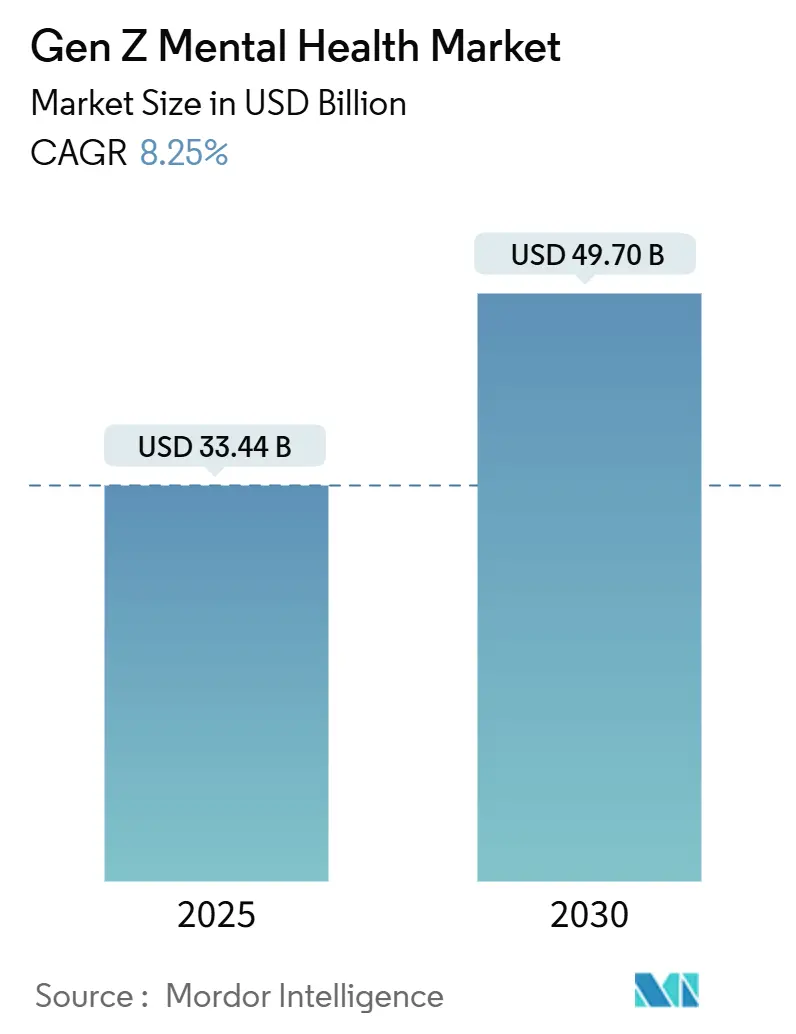

| Tamanho do Mercado (2025) | 33.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.25% CAGR |

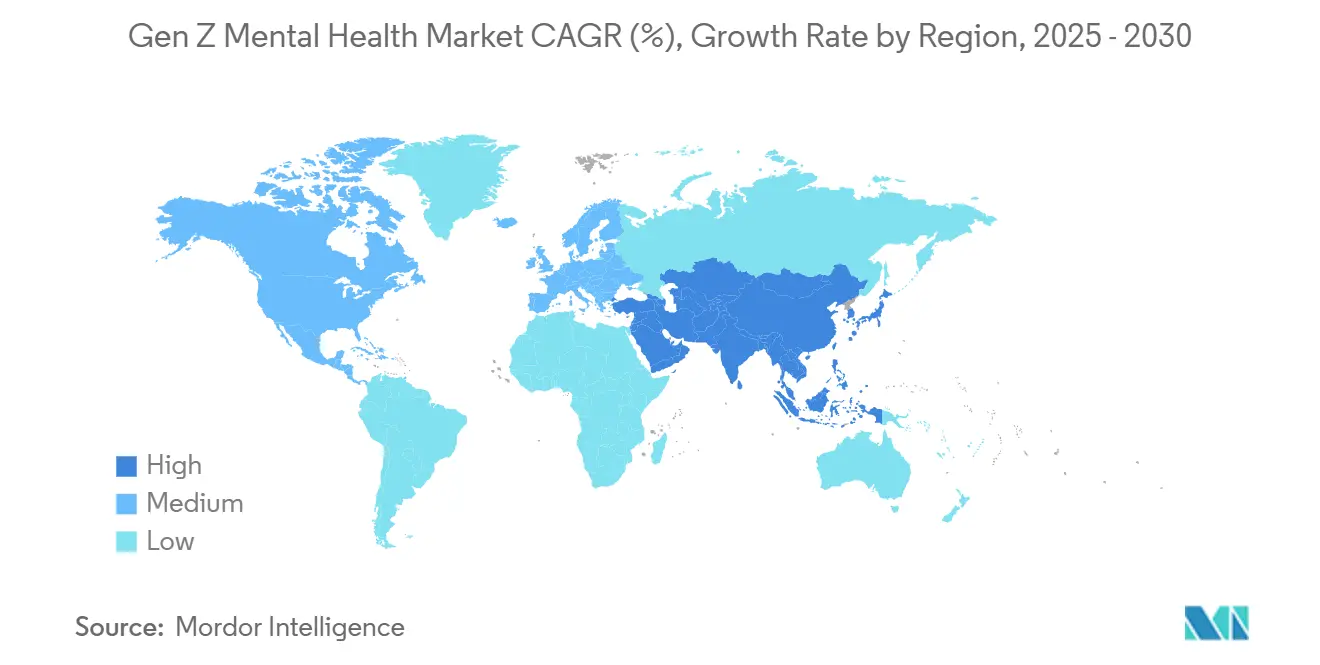

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Mental da Geração Z por Mordor Intelligence

O tamanho do Mercado de Saúde Mental da Geração Z é estimado em USD 33,44 bilhões em 2025 e espera-se que atinja USD 49,70 bilhões até 2030, a um CAGR de 8,25% durante o período de previsão (2025-2030).

A demanda acelera à medida que três quartos da Geração Z se descrevem como felizes, mas grandes grupos relatam ansiedade e depressão, levando instituições a expandir opções terapêuticas digitais. Mandatos de bem-estar corporativo, ampliação do reembolso por seguros e validação da FDA de aplicativos prescritos incentivam empresas, pagadores e reguladores a tratar o bem-estar mental como infraestrutura essencial. A América do Norte mantém a liderança devido ao progressismo regulatório e ao financiamento de capital de risco, enquanto a Ásia-Pacífico registra a expansão mais rápida à medida que a saturação de smartphones converge com mudanças de atitudes culturais. A inovação de produtos orbita em torno de experiências imersivas de RV/RA, wearables de detecção de emoções e TCC habilitada por IA, correspondendo às preferências da Geração Z por suporte instantâneo, personalizado e gamificado.

Principais Conclusões do Relatório

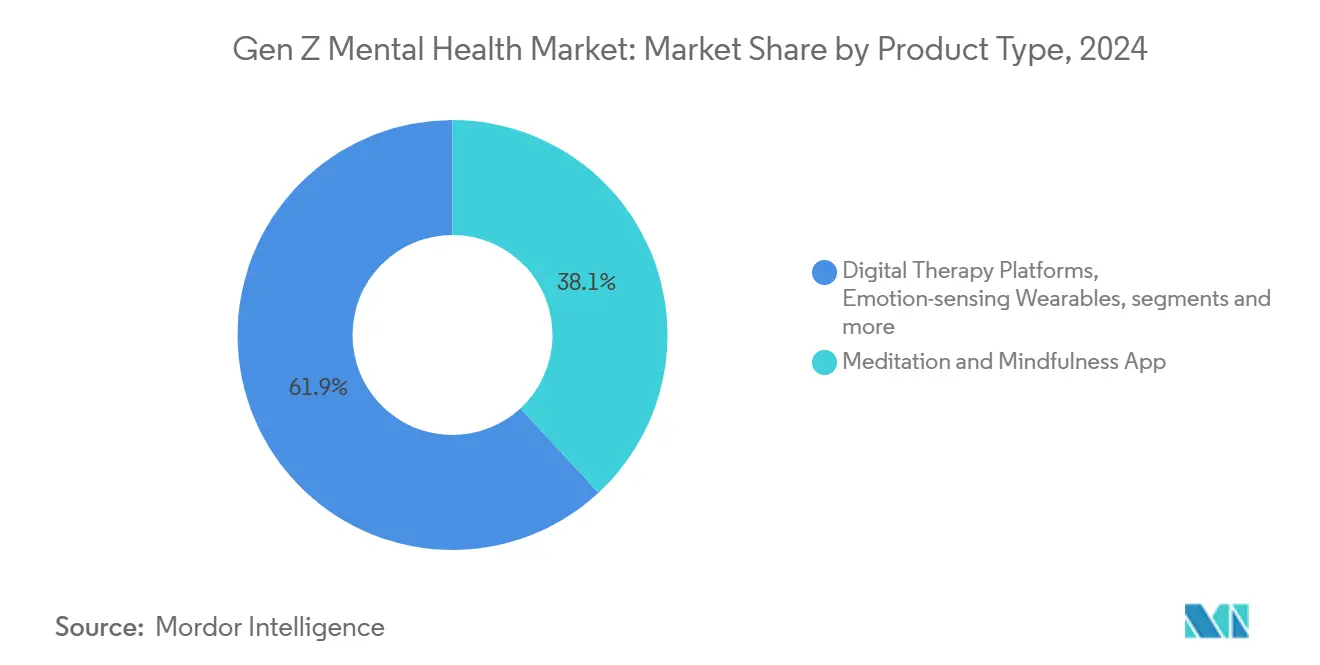

- Por tipo de produto, os Aplicativos de Meditação e Atenção Plena lideraram com 38,12% de participação na receita em 2024, enquanto as Soluções de Bem-Estar Mental em RV/RA estão projetadas para avançar a um CAGR de 9,78% até 2030.

- Por modo de entrega, os Aplicativos Móveis capturaram 69,45% da participação do mercado de saúde mental da Geração Z em 2024, enquanto os modelos Híbridos Presenciais registram o maior CAGR projetado de 10,43% até 2030.

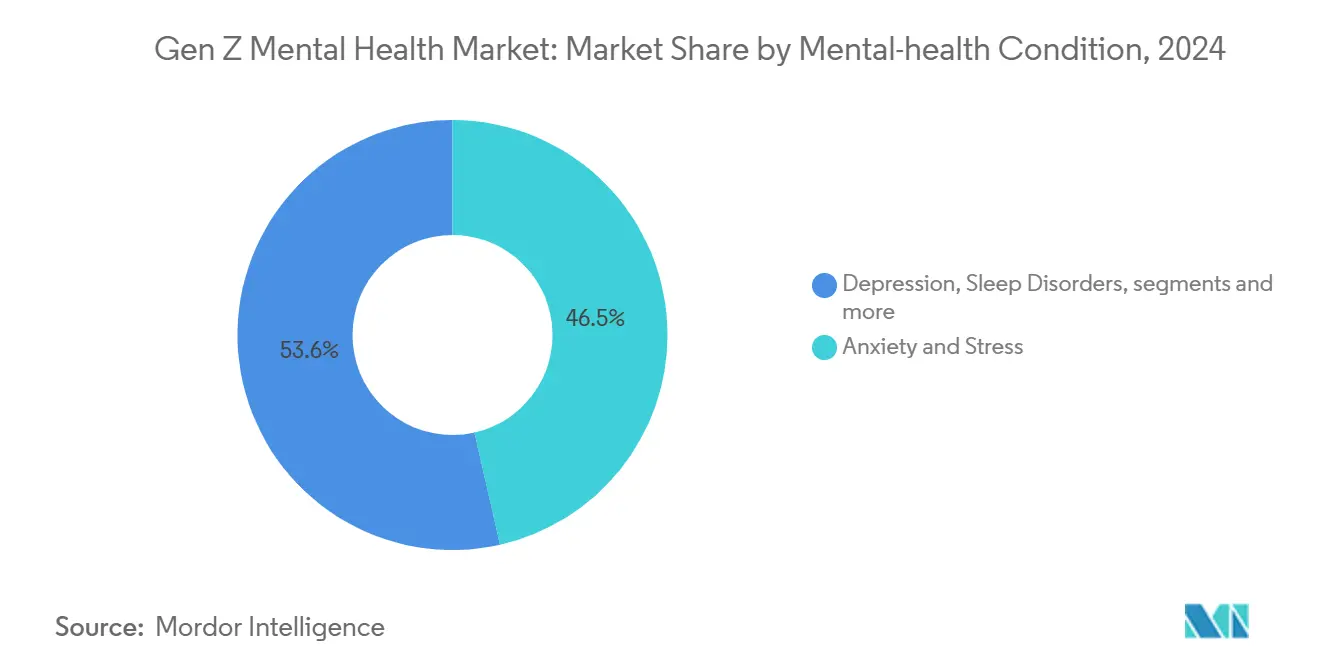

- Por condição de saúde mental, as intervenções de Ansiedade e Estresse comandaram 46,45% de concentração em 2024; as terapias de TEPT e Trauma estão se expandindo a um CAGR de 11,07% até 2030.

- Por usuário final, os Consumidores Individuais representaram 64,78% da participação do tamanho do mercado de saúde mental da Geração Z em 2024, mas o segmento de Empresas e Empregadores está crescendo a um CAGR de 11,72% até 2030.

- Por geografia, a América do Norte deteve 43,46% de participação na receita em 2024, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 10,87% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Saúde Mental da Geração Z

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas de TCC habilitadas por IA | +1.8% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Mandatos de bem-estar corporativo | +2.1% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Atenção plena gamificada para a Geração Z | +1.4% | Global, particularmente forte na APAC e América do Norte | Médio prazo (2-4 anos) |

| Expansão do reembolso por seguros | +1.7% | Mercados centrais da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Integração de wearables de detecção de emoções | +1.2% | APAC como núcleo, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Preferência de investidores por neurotecnologia | +0.9% | Mercados globais de capital de risco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas de TCC habilitadas por IA

A Terapia Cognitivo-Comportamental guiada por IA, entregue por meio de chatbots e módulos de lições adaptativas, está remodelando o mercado de saúde mental da Geração Z ao espelhar sinais comportamentais sob demanda e personalizar conteúdo em tempo real. A aprovação da FDA do Rejoyn em 2024 criou um caminho para terapêuticos digitais prescritos que mesclam TCC com algoritmos de aprendizado de máquina, permitindo que empresas como a Otsuka demonstrem conformidade regulatória e valor clínico. A IA de emoções da Feel Therapeutics aumenta essas plataformas com dados de wearables, melhorando a precisão do rastreamento de humor.[1]Feel Therapeutics, "Patente dos EUA 11.967.339 Detecção de Emoções por Wearable," feeltherapeutics.com A aceitação da Geração Z é alta porque 70% preferem ferramentas digitais em vez de ambientes de terapia tradicionais, mas estudos de eficácia de longo prazo ainda são escassos, moderando a confiança dos pagadores.

Mandatos de bem-estar corporativo

As expectativas no local de trabalho dos funcionários da Geração Z pressionam os empregadores a incorporar programas estruturados de saúde mental além dos modelos legados de Programas de Assistência ao Empregado. Dados de pesquisas indicam que 61% dos funcionários da Geração Z mudariam de emprego por melhores benefícios.[2]Sociedade para Gestão de Recursos Humanos, "Trabalhadores da Geração Z e Benefícios de Saúde Mental," shrm.org Em resposta, as empresas adotam assinaturas de aplicativos agrupados e coaching híbrido que se integram perfeitamente aos planos de saúde. A regulamentação ampliada de paridade em saúde mental obriga as seguradoras a reembolsar terapias digitais em paridade com a saúde física, impulsionando a implantação rápida de plataformas de nível empresarial e formando um canal de receita de crescimento acelerado para os fornecedores.

Atenção plena gamificada para a Geração Z

A gamificação reformula a meditação em tarefas baseadas em recompensas que se assemelham aos ciclos dos jogos convencionais. Títulos como o Zengence mesclam respiração rítmica com desafios interativos, ativando vias dopaminérgicas para sustentar o engajamento. Ensaios de RV conduzidos por universidades demonstram redução significativa da ansiedade quando ambientes imersivos sobrepõem estímulos multissensoriais a exercícios de respiração.[3]Universidade Carnegie Mellon, "Simulações de Gerenciamento de Estresse em RV," cmu.edu Classificações sociais e missões comunitárias complementam a prática solitária, alinhando-se ao desejo da Geração Z por conexão entre pares. A validação clínica é mista, levando os reguladores a delinear reivindicações de bem-estar versus médicas.

Expansão do reembolso por seguros

Os Centros de Serviços Medicare e Medicaid introduziram novos códigos de pagamento para terapia digital com vigência em 2025, legitimando o software de saúde mental prescrito como benefício reembolsável. Os pagadores privados tendem a espelhar o Medicare, portanto espera-se que a cobertura ampla reduza as barreiras de custo que historicamente levaram muitos usuários da Geração Z a aplicativos gratuitos. O CPT 96127 agora reembolsa triagens comportamentais breves, incentivando os médicos de atenção primária a integrar a triagem de saúde mental em consultas de rotina. A complexidade administrativa e a educação dos membros continuam sendo obstáculos, sinalizando oportunidades para ferramentas simplificadas de faturamento e de letramento digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit de evidências clínicas | -1.9% | Global, afetando particularmente os mercados de aprovação regulatória | Médio prazo (2-4 anos) |

| Rotatividade por fadiga digital | -1.3% | América do Norte e UE, emergindo em centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Regulamentações de soberania de dados | -1.1% | UE como núcleo, expandindo para mercados globais | Longo prazo (≥ 4 anos) |

| Acesso desigual à banda larga | -0.8% | Áreas rurais globalmente, pronunciado em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit de evidências clínicas

Muitos aplicativos populares dependem de métricas de engajamento em vez de ensaios clínicos randomizados controlados, deixando as seguradoras cautelosas quanto ao reembolso amplo. Embora a aprovação do Rejoyn tenha comprovado a viabilidade, seus dados de resultados modestos ressaltam a lacuna de evidências do campo. Revisões sistemáticas em periódicos revisados por pares relatam que a maioria das ferramentas impulsionadas por IA carece de dados longitudinais, limitando as afirmações de efeito duradouro. A confiança da Geração Z nas soluções de saúde digital pode se deteriorar se os resultados prometidos não se materializarem, tornando a validação rigorosa um imperativo comercial urgente.

Rotatividade por fadiga digital

A alta exposição da Geração Z a telas resulta no abandono de aplicativos e em ciclos periódicos de "desintoxicação digital". Estudos indicam que 40% sentem que a tecnologia prejudica sua saúde mental. Os mesmos dispositivos que oferecem ajuda também contribuem para a ansiedade, criando um paradoxo. As plataformas estão abordando a fadiga com modos somente de áudio, lembretes adaptativos de uso e integrações que incentivam atividades offline, mas a rotatividade continua sendo um obstáculo estrutural ao crescimento do valor vitalício.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Imersivas Aceleram a Inovação

Os Aplicativos de Meditação e Atenção Plena detiveram a maior fatia do mercado de saúde mental da Geração Z com 38,12% em 2024, pois a respiração autoguiada e o registro em diário ressoaram com estilos de vida voltados para dispositivos móveis. O segmento é maduro, mas enfrenta saturação. Em comparação, as Soluções de Bem-Estar Mental em RV/RA, embora menores, estão previstas para se expandir a um CAGR de 9,78%, impulsionadas pela queda nos custos de hardware e por pesquisas que validam a terapia de exposição para ansiedade e TEPT. O tamanho do mercado de saúde mental da Geração Z para aplicações de RV/RA está projetado para crescer de forma constante ao longo do período de previsão, à medida que universidades e empregadores adotam módulos imersivos para inoculação de estresse. As Plataformas de Terapia Digital situam-se entre os domínios do consumidor e do clínico, oferecendo sessões estruturadas com clínicos licenciados por meio de portais seguros. Os Wearables de Detecção de Emoções permanecem emergentes; patentes como a US 11.967.339 da Feel Therapeutics sugerem uma mudança em direção à detecção passiva de humor que alimenta continuamente os aplicativos com marcadores fisiológicos, prometendo intervenções comportamentais em circuito fechado. Os Chatbots de IA e Aplicativos Companheiros completam a categoria, fornecendo suporte conversacional 24 horas por dia, 7 dias por semana, que atrai as expectativas de imediatismo da Geração Z. A concorrência centra-se na geração de evidências em vez de diferenciação básica de recursos, à medida que pagadores e reguladores insistem em métricas baseadas em resultados para reembolsos.

A próxima onda de crescimento depende da convergência de categorias de produtos em ecossistemas coesos. A colaboração da Meta com a Headspace no Headspace XR mostra como os provedores de plataformas fornecem hardware enquanto os especialistas em saúde mental entregam conteúdo. As universidades aplicam RV para simular cenários de estresse, como falar em público, oferecendo aos alunos um espaço seguro de ensaio que posteriormente se traduz em resiliência no mundo real. À medida que as ferramentas imersivas amadurecem, o agrupamento de produtos com conteúdo de meditação nutrirá sinergias de venda cruzada, produzindo engajamento multimodal que reduz a fadiga digital ao variar os estímulos sensoriais. O preço continua sendo uma barreira, mas está caindo, sugerindo uma adoção doméstica mais ampla no final da década, especialmente quando os programas de subsídio dos empregadores incluírem hardware.

Por Modo de Entrega: Combinações Híbridas Constroem Fidelização

Os Aplicativos Móveis dominaram em 2024 com 69,45% de participação no mercado de saúde mental da Geração Z. Os smartphones sempre conectados facilitam verificações rápidas de humor, micromeditações e troca de mensagens assíncronas com coaches. No entanto, os modelos puramente móveis enfrentam desafios de retenção, levando os provedores a ofertas híbridas. A abordagem Híbrida Presencial — admissão digital mais terapia presencial opcional — deve crescer mais rapidamente a um CAGR de 10,43%, pois combina conveniência com profundidade relacional. O tamanho do mercado de saúde mental da Geração Z associado aos modelos híbridos se beneficia da disposição dos empregadores de pagar por pacotes de serviços mais ricos que reduzem o absenteísmo. Os portais baseados na web mantêm relevância para sessões de aconselhamento mais longas e workshops em grupo, enquanto as clínicas presenciais tradicionais se voltam para a triagem virtual seguida de acompanhamentos no local, otimizando a utilização da capacidade.

A Geração Z prefere autonomia, mas não isolamento. O coaching baseado em texto da Headspace Health ilustra como a interação humana pode ser entregue sob demanda sem fricção de agendamento. A mesma tendência aparece em sessões de grupo lideradas por terapeutas dentro de aplicativos centrados na comunidade, onde os pares compartilham estratégias de enfrentamento. Os provedores relatam que os usuários híbridos têm menor rotatividade do que os usuários exclusivamente de aplicativos, porque as âncoras relacionais aprofundam o engajamento. O investimento está se deslocando para a infraestrutura omnicanal, permitindo que os dados fluam entre o aplicativo, o navegador e a clínica, oferecendo aos clínicos uma visão unificada da trajetória de humor de cada cliente.

Por Condição de Saúde Mental: O Cuidado Informado pelo Trauma Ganha Terreno

As soluções de Ansiedade e Estresse dominaram as áreas de foco com 46,45% em 2024, pois a pressão acadêmica, a precariedade econômica e a injustiça social impulsionaram a ansiedade cotidiana entre a Geração Z. A Depressão permaneceu crítica, reforçada pelas consequências da pandemia e pelo isolamento social. Os Distúrbios do Sono são cada vez mais reconhecidos como comórbidos com a ansiedade; a instrução da Geração Z sobre "sleepmaxxing" destaca que um descanso melhor se correlaciona com a estabilidade do humor. As intervenções de TEPT e Trauma estão definidas para crescer mais rapidamente a um CAGR de 11,07%, refletindo o aumento da conscientização sobre o trauma coletivo decorrente de violência escolar, ansiedade climática e perturbações pandêmicas. Consequentemente, o tamanho do mercado de saúde mental da Geração Z para terapias digitais específicas para trauma pode se expandir significativamente à medida que a terapia de exposição por RV e as comunidades de jogos de suporte entre pares obtêm códigos de reembolso. Outras condições, como o vício em redes sociais, capturam atenção precoce, mas carecem de estruturas diagnósticas claras, deixando espaço para inovação assim que definições consensuais surjam.

Os participantes do mercado se diferenciam adaptando o conteúdo a fatores culturais. Os módulos informados pelo trauma abordam cada vez mais a opressão sistêmica e os estressores intergeracionais, correspondendo à perspectiva de justiça social da Geração Z. Pesquisas publicadas na Nature confirmam que a exposição por RV pode reduzir significativamente os comportamentos de evitação nos transtornos de ansiedade, fortalecendo os argumentos de reembolso. Os provedores que vinculam o rastreamento do sono à psicoterapia exibem maior adesão, pois os usuários veem correlações em tempo real entre rotinas e pontuações de saúde mental. A expansão contínua para o cuidado com trauma ressalta a transição do mercado do bem-estar geral para intervenções específicas por condição e clinicamente fundamentadas.

Por Usuário Final: Os Caminhos de Compra Institucional se Multiplicam

Os Consumidores Individuais ainda representaram 64,78% dos gastos em 2024, pois as lojas de aplicativos e os modelos de assinatura possibilitam o acesso direto. No entanto, as Empresas e Empregadores estão se expandindo mais rapidamente a um CAGR de 11,72%, pois a retenção de talentos depende das ofertas de saúde mental. A participação do mercado de saúde mental da Geração Z para compras de consumidores cederá gradualmente espaço para compradores institucionais assim que as seguradoras cobrirem rotineiramente as terapias digitais. Os Provedores de Saúde adotam plataformas digitais com mais cautela devido aos requisitos de evidências, mas representam clientes de alto valor a longo prazo, uma vez que os resultados clínicos se provem duradouros. As Instituições de Ensino adotam pacotes para todo o campus que incluem triagem, comunidades entre pares e telepsiquiatria de emergência, buscando reduzir as filas de espera para aconselhamento. O tamanho do mercado de saúde mental da Geração Z influenciado pelas universidades provavelmente aumentará à medida que os órgãos de acreditação incorporem métricas de bem-estar nos benchmarks de qualidade.

Os programas corporativos vinculam cada vez mais as metas de saúde mental a indicadores de desempenho, como absenteísmo e produtividade. A capacidade da Spring Health de demonstrar economias em dólares para os empregadores nas reivindicações médicas fortalece a proposta de valor empresarial. As universidades implantam modelos de cuidado escalonado: a triagem automatizada por chat escala para coaching em grupo ou teleterapia dependendo da gravidade, otimizando a capacidade limitada dos conselheiros. As startups que integram canais empresariais, educacionais e de consumidores por meio de arranjos de login único ganham eficiências de escala e resiliência intersetorial.

Análise Geográfica

A América do Norte manteve 43,46% de participação em 2024 devido à liderança da FDA nas aprovações de terapia digital, aos projetos-piloto de reembolso do Medicare e ao abundante financiamento de capital de risco. Os primeiros adotantes incluem corporações que veem o bem-estar como uma alavanca de retenção e pagadores que enfrentam regras regulatórias de paridade que exigem cobertura igual de saúde mental e física. As lacunas de banda larga rural ainda dificultam o acesso; condados com conectividade limitada têm três vezes menos recursos, levando o governo federal a conceder subsídios para subsidiar a infraestrutura. Os fornecedores do mercado respondem com modalidades de baixa largura de banda, como TCC baseada em SMS, para alcançar populações da Geração Z desassistidas.

A Europa forma um mercado considerável onde leis de privacidade rigorosas impõem custos de conformidade e elevam a confiança dos usuários. A Agência Reguladora de Medicamentos e Produtos de Saúde do Reino Unido publicou orientações definindo os limites de evidências para terapêuticos digitais, oferecendo caminhos comerciais mais claros. O RGPD da UE mantém a privacidade no topo das listas de prioridades da Geração Z, com 73% classificando a proteção de dados ao escolher aplicativos de saúde mental. A atenção política está crescendo: a França declarou a saúde mental uma causa nacional para 2025, e estruturas intersetoriais como "Saúde Mental em Todas as Políticas" incorporam considerações de bem-estar nas agendas de transporte, educação e trabalho. Os fornecedores que incorporam arquiteturas de privacidade por design nos aplicativos desfrutam de aprovações mais tranquilas e maior credibilidade de marca.

A Ásia-Pacífico está prevista para registrar um CAGR de 10,87% até 2030, tornando-a o cluster regional de crescimento mais rápido. A penetração de smartphones combinada com mudanças culturais em direção ao bem-estar individual impulsiona a adoção rápida. Nações como o Japão e a Coreia do Sul são pioneiras em wearables de detecção de emoções que alimentam loops de biofeedback em aplicativos de atenção plena. A tendência de "cura" da Indonésia sinaliza uma demanda crescente por microrretiros de autocuidado. O estigma em relação à saúde mental persiste, mas o considerável ônus em anos de vida ajustados por incapacidade (DALY) — 37,2% de transtornos depressivos e 21,5% de ansiedade — molda as agendas governamentais, abrindo oportunidades de colaboração público-privada. A divergência regulatória transfronteiriça continua sendo uma barreira; as empresas dependem de localização país a país, o que retarda o lançamento, mas eleva a qualidade do conteúdo culturalmente adaptado.

Cenário Competitivo

O mercado de saúde mental da Geração Z exibe fragmentação moderada. Headspace, Calm, BetterHelp e Talkspace comandam forte reconhecimento de marca em meditação e teleterapia, mas os nichos de RV/RA e IA estão repletos de startups. A consolidação está em andamento: a Teladoc adquiriu a UpLift para integrar pipelines de terapia favoráveis ao reembolso, e a NeuroFlow se fundiu com a Owl, ampliando sua presença de mensuração para 17 milhões de vidas cobertas. A atividade de patentes em wearables de detecção de emoções sugere que a vantagem competitiva futura derivará do processamento de sinais proprietário mais do que de bibliotecas de conteúdo. As clínicas tradicionais enfrentam simultaneamente disrupção e oportunidades de parceria, à medida que os players digitais buscam clínicos licenciados para modelos híbridos.

As alianças estratégicas borram as fronteiras do setor. A fusão de USD 3 bilhões da Headspace Health com a Ginger uniu coaching, terapia e serviços psiquiátricos, criando um continuum de ponta a ponta que atende às expectativas da Geração Z por caminhos de escalada contínuos. Enquanto isso, os fabricantes de dispositivos colaboram com provedores de conteúdo: a Meta fornece o hardware, enquanto as marcas de saúde mental produzem módulos de RV clinicamente informados. A posição da FDA de que o software pode se qualificar como dispositivo médico incentiva os incumbentes equipados com capacidade regulatória, enquanto os aplicativos menores exclusivamente para consumidores podem ter dificuldades para financiar ensaios de evidências, empurrando-os para aquisição ou posicionamento de nicho.

A diferenciação de mercado depende de evidências e equidade. Os players que publicam resultados revisados por pares aproveitam esses estudos nas negociações com pagadores. As considerações de equidade ressoam com a perspectiva de justiça social da Geração Z; os aplicativos que oferecem modelos de escala progressiva ou patrocínios comunitários ganham capital reputacional. A propriedade intelectual em torno de biossensores pode se tornar uma vantagem competitiva, como demonstrado pela recente patente da Feel Therapeutics. Os investidores permanecem otimistas em relação à neurotecnologia, mas a devida diligência examina cada vez mais as métricas de retenção e resultados em vez de simples contagens de downloads.

Líderes do Setor de Saúde Mental da Geração Z

BetterHelp

Headspace Inc.

Brightside Health Inc.

Talkspace Inc.

Mindstrong Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Teladoc adquiriu a UpLift por USD 30 milhões, adicionando terapia baseada em seguros ao portfólio da BetterHelp para atender 100 milhões de vidas cobertas

- Maio de 2025: A Eleos Health captou USD 60 milhões em financiamento da Série C para expandir sua plataforma de saúde comportamental com IA

- Janeiro de 2025: A Avel eCare adquiriu a Amwell Psychiatric Care, estendendo o suporte a crises para 46 estados.

Escopo do Relatório Global do Mercado de Saúde Mental da Geração Z

De acordo com o escopo do relatório, a geração Z é definida como indivíduos nascidos entre 1997 e 2012. O mercado de saúde mental da Geração Z é segmentado por idade, gênero, doença e geografia. Por idade, o mercado é segmentado em 12-16 anos, 17-21 anos e 22-27 anos. Por gênero, o mercado é segmentado em masculino e feminino. Por doença, o mercado é segmentado em ansiedade, depressão, transtornos por uso de substâncias, transtornos alimentares e outros transtornos (transtorno de déficit de atenção e hiperatividade, transtorno de estresse pós-traumático, etc.). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece tamanhos de mercado e previsões em valor (USD) para os segmentos acima.

| Aplicativos de Meditação e Atenção Plena |

| Plataformas de Terapia Digital |

| Wearables de Detecção de Emoções |

| Soluções de Bem-Estar Mental em RV/RA |

| Chatbots de IA e Aplicativos Companheiros |

| Aplicativo Móvel |

| Baseado na Web |

| Híbrido Presencial |

| Ansiedade e Estresse |

| Depressão |

| Distúrbios do Sono |

| TEPT e Trauma |

| Outros |

| Consumidores Individuais |

| Empresas e Empregadores |

| Provedores de Saúde |

| Instituições de Ensino |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Aplicativos de Meditação e Atenção Plena | |

| Plataformas de Terapia Digital | ||

| Wearables de Detecção de Emoções | ||

| Soluções de Bem-Estar Mental em RV/RA | ||

| Chatbots de IA e Aplicativos Companheiros | ||

| Por Modo de Entrega | Aplicativo Móvel | |

| Baseado na Web | ||

| Híbrido Presencial | ||

| Por Condição de Saúde Mental | Ansiedade e Estresse | |

| Depressão | ||

| Distúrbios do Sono | ||

| TEPT e Trauma | ||

| Outros | ||

| Por Usuário Final | Consumidores Individuais | |

| Empresas e Empregadores | ||

| Provedores de Saúde | ||

| Instituições de Ensino | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de saúde mental da Geração Z?

O mercado é avaliado em USD 33,44 bilhões em 2025 e está projetado para atingir USD 49,70 bilhões até 2030.

Qual categoria de produto lidera a geração de receita?

Os Aplicativos de Meditação e Atenção Plena detêm 38,12% de participação, tornando-os o maior segmento de produto.

Por que as empresas estão investindo tão fortemente em benefícios de saúde mental da Geração Z?

Pesquisas mostram que 61% dos funcionários da Geração Z deixariam seus empregos por falta de suporte adequado à saúde mental, impulsionando a adoção de programas de bem-estar digital pelos empregadores.

O que torna os terapêuticos de RV/RA atraentes para os usuários da Geração Z?

Os ambientes imersivos se alinham com as preferências por jogos e criam cenários de exposição controlada que aliviam os sintomas de ansiedade e TEPT.

Com que velocidade o mercado da Ásia-Pacífico está se expandindo?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 10,87% até 2030, a maior taxa regional no período de previsão.

Página atualizada pela última vez em: