Tamanho e Participação do Mercado de Software de Saúde Comportamental e Mental

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Saúde Comportamental e Mental por Mordor Intelligence

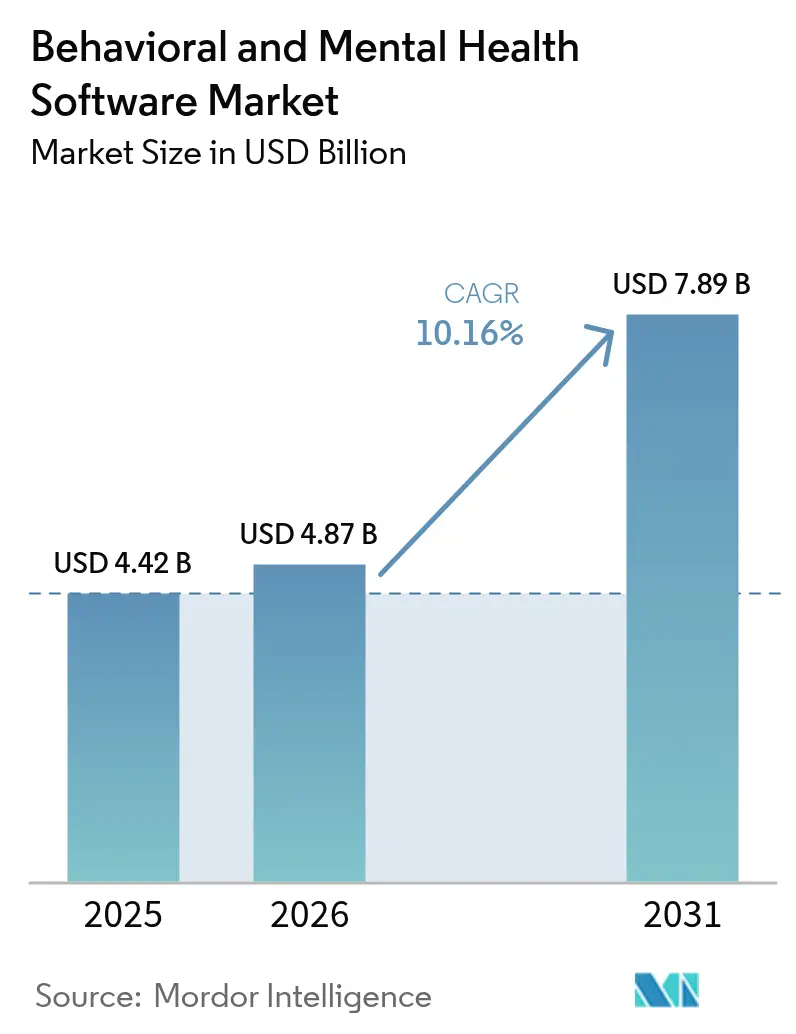

O tamanho do mercado de software de saúde comportamental e mental deve crescer de USD 4,42 bilhões em 2025 para USD 4,87 bilhões em 2026 e está previsto para atingir USD 7,89 bilhões até 2031, a um CAGR de 10,16% no período de 2026 a 2031. Em todos os ambientes de prestação de serviços, pagadores, prestadores e empregadores estão migrando fluxos de trabalho legados para ferramentas comportamentais desenvolvidas especificamente, à medida que a triagem baseada em inteligência artificial, o cuidado baseado em mensuração e a documentação automatizada comprovam sua capacidade de reduzir a carga de trabalho dos clínicos e melhorar os resultados. Os principais fatores de crescimento incluem códigos permanentes de reembolso para tele-saúde mental, eficiências de custo em nuvem que eliminam barreiras de capital para pequenas práticas e incentivos federais que finalmente colocam os prestadores de saúde comportamental em paridade com os pares de cuidados agudos para subsídios de prontuários eletrônicos. Em paralelo, a crescente preocupação pública com a ansiedade climática e o esgotamento no local de trabalho está redirecionando o tráfego de autocuidado para aplicativos baseados em evidências, ampliando a demanda total endereçável para fornecedores de software que incorporam avaliações validadas e microintervenções baseadas em terapia cognitivo-comportamental. A aceleração da consolidação entre fornecedores e os fluxos sustentados de financiamento de capital privado e estratégicos reforçam ainda mais a tese de expansão de médio prazo para o mercado de software de saúde comportamental e mental.

Principais Conclusões do Relatório

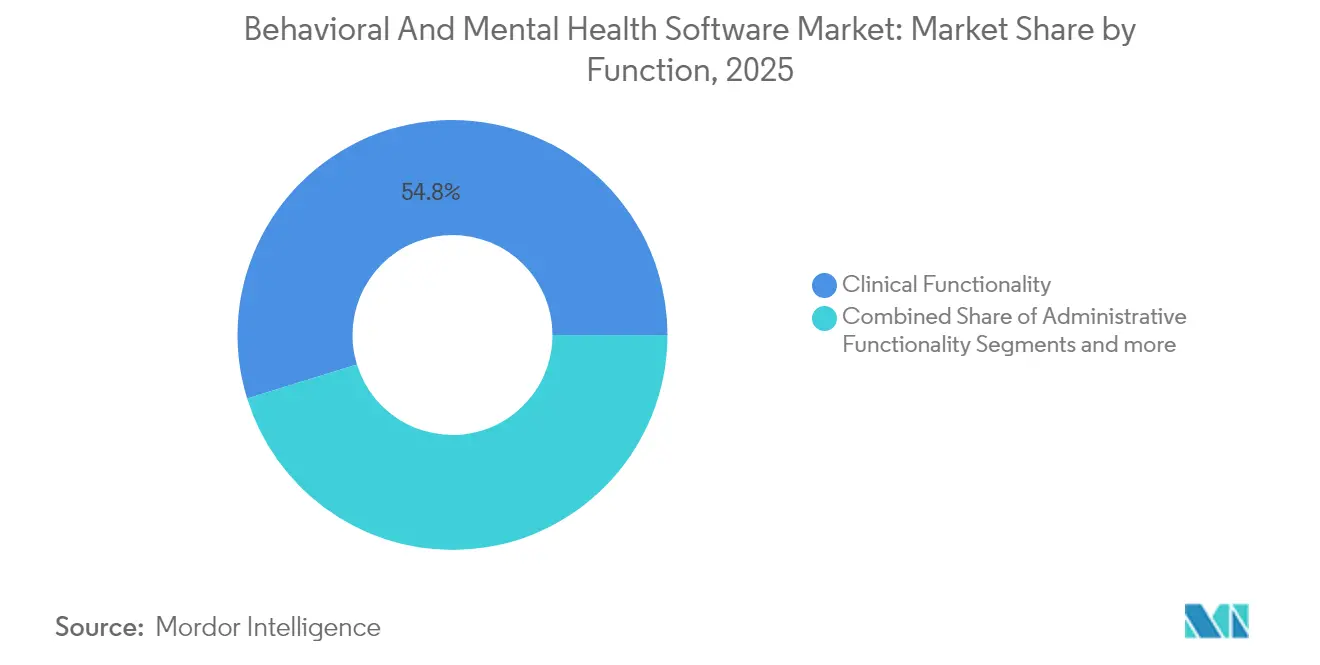

- Por função, a Funcionalidade Clínica liderou com 54,78% de participação na receita do mercado de software de saúde comportamental e mental em 2025, enquanto a Funcionalidade Administrativa está projetada para expandir a um CAGR de 11,02% até 2031.

- Por solução, o Software representou 63,08% do tamanho do mercado de software de saúde comportamental e mental em 2025; o segmento de Serviços está crescendo mais rapidamente, a um CAGR de 10,88% até 2031.

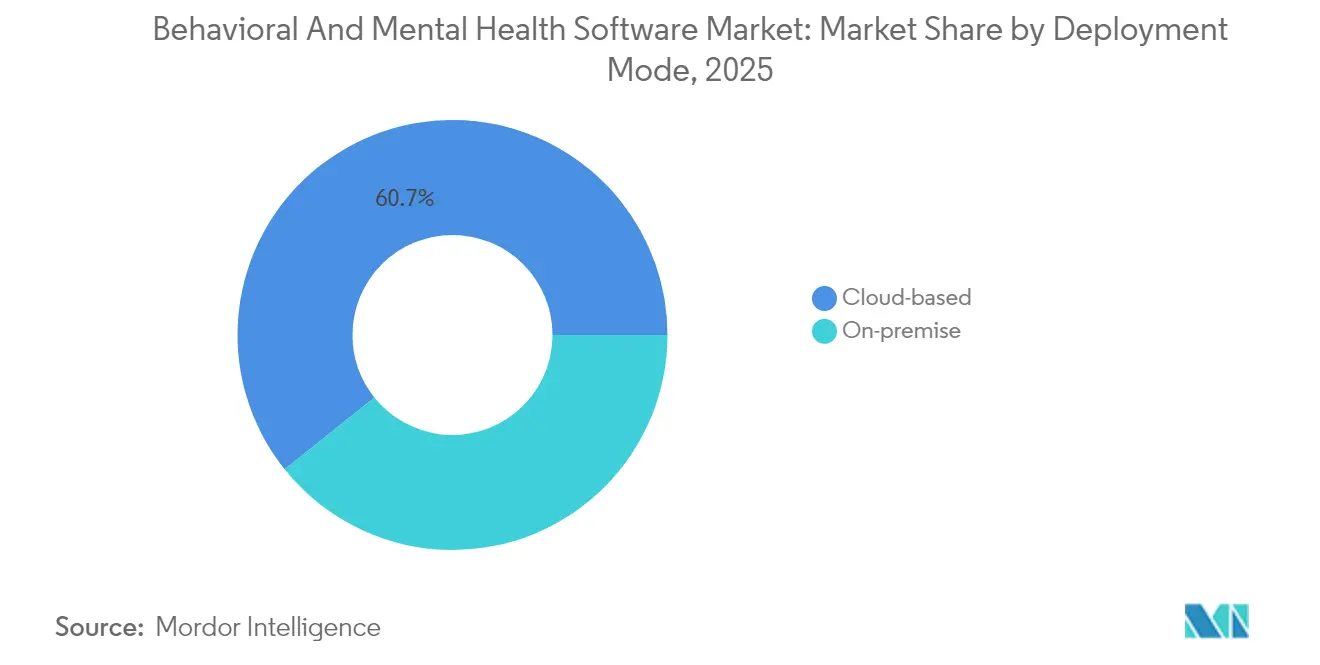

- Por modo de implantação, as soluções em Nuvem detinham 60,74% da participação do mercado de software de saúde comportamental e mental em 2025, mas a implantação Local está prevista para crescer a um CAGR de 11,05% por preocupações com soberania de dados.

- Por usuário final, os Hospitais capturaram 42,71% do tamanho do mercado de software de saúde comportamental e mental em 2025, enquanto as Práticas Privadas avançam a um CAGR de 11,06% até 2031.

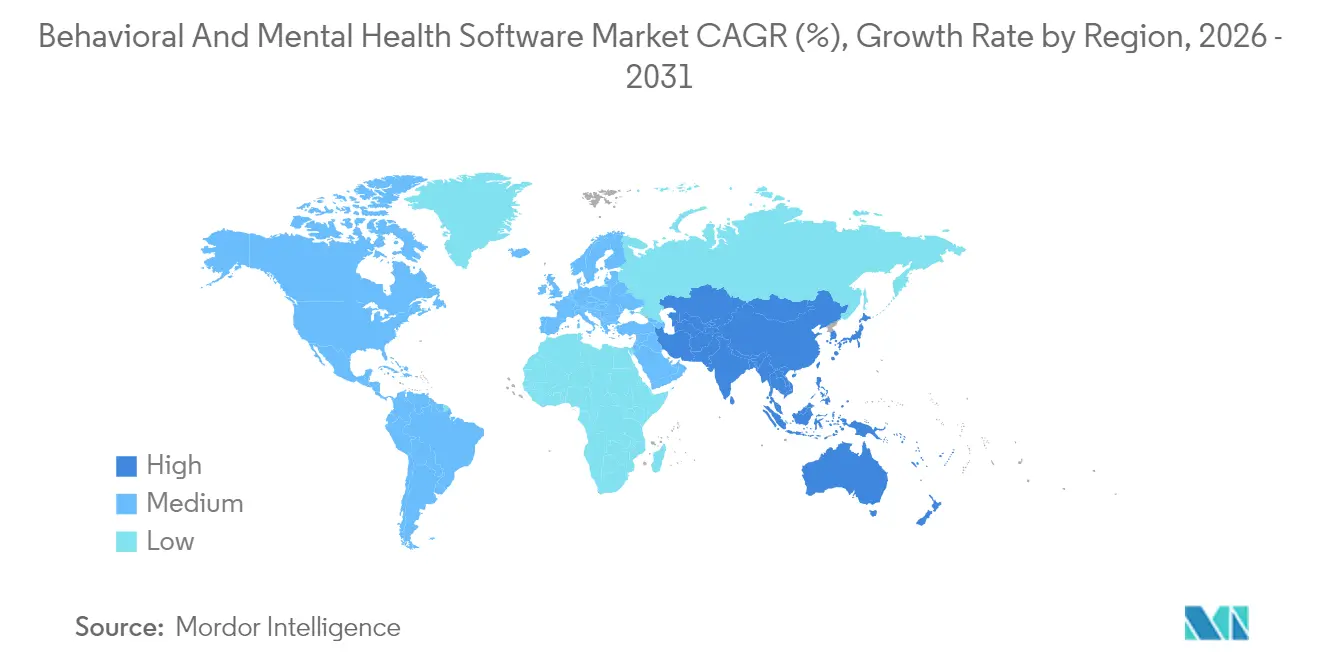

- Por geografia, a América do Norte dominou com 41,86% de participação em 2025; espera-se que a Ásia-Pacífico registre o maior CAGR de 11,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Saúde Comportamental e Mental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das condições de saúde mental relacionadas ao estresse | +2.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Financiamento governamental e incentivos de prontuários eletrônicos para saúde comportamental | +2.1% | América do Norte como principal, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aceitação de pagadores e reembolso para tele-saúde mental | +1.9% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2 a 4 anos) |

| Suporte à decisão clínica baseado em inteligência artificial melhora os resultados | +1.7% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Ansiedade climática impulsiona a demanda por ferramentas digitais de autoajuda | +1.2% | Global, regiões com consciência ecológica | Médio prazo (2 a 4 anos) |

| Plataformas de saúde mental patrocinadas por empregadores crescem rapidamente | +1.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Condições de Saúde Mental Relacionadas ao Estresse

Mais de 26% dos adultos norte-americanos relatam uma condição mental diagnosticável a cada ano, uma prevalência agora espelhada em vários países europeus, impulsionando os prestadores em direção a ferramentas digitais escaláveis de triagem e navegação de cuidados [1]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Oportunidades de Financiamento para Saúde Comportamental 2025", healthit.gov. Os fornecedores de software estão empacotando mais de 400 avaliações padronizadas e análises em tempo real que sinalizam riscos de ansiedade climática, esgotamento no trabalho e estresse induzido por redes sociais. Na Ásia, os anos de vida ajustados por incapacidade associados a transtornos mentais saltaram de 43,9 milhões para 69 milhões entre 1990 e 2019, direcionando a demanda por aplicativos móveis multilíngues capazes de realizar triagem em grandes populações rurais. A implantação dos modelos de risco de inteligência artificial da NeuroFlow pela Intermountain Health ilustra como a pontuação preditiva reduz o tempo de intervenção ao identificar ideação suicida em consultas de atenção primária de rotina. À medida que esses módulos se integram perfeitamente aos fluxos de trabalho centrais de prontuários eletrônicos, a adoção se acelera tanto em grandes sistemas de saúde quanto em práticas individuais. Em conjunto, essas tendências epidemiológicas e tecnológicas ampliam o mercado endereçável de software de saúde comportamental e mental.

Financiamento Governamental e Incentivos de Prontuários Eletrônicos para Saúde Comportamental

A Lei de Melhoria do Acesso à Tecnologia da Informação em Saúde Comportamental dos EUA abriu caminho para que o CMS reembolsasse psicólogos, hospitais psiquiátricos e centros comunitários de saúde mental pela adoção de prontuários eletrônicos certificados. Programas separados do ONC destinaram USD 20 milhões para fluxos de trabalho comportamentais, enquanto os fundos da SAMHSA ampliam as contrapartidas estaduais do Medicaid para softwares que apoiam a resposta a crises e capacidades de tele-saúde comportamental. Coletivamente, essas iniciativas reduzem a histórica divisão digital, onde apenas 6% das instalações especializadas em saúde comportamental utilizavam prontuários eletrônicos, em comparação com 97% dos hospitais. Práticas menores agora acessam subsídios direcionados e centros de assistência técnica que simplificam a avaliação de fornecedores e a gestão de mudanças [2]Centros de Serviços Medicare e Medicaid, Acesso a Taxas de Contrapartida Federal Aprimoradas do Medicaid para Despesas Estaduais com Tecnologia da Informação para Melhorar o Acesso ao Tratamento de Saúde Mental e Transtornos por Uso de Substâncias e Coordenação de Cuidados,

medicaid.gov. À medida que os recursos fluem, os fornecedores registram volume recorde de solicitações de proposta, impulsionando o crescimento no mercado de software de saúde comportamental e mental.

Aceitação de Pagadores e Reembolso para Tele-Saúde Mental

A tabela de honorários de 2025 da UnitedHealthcare codifica códigos permanentes de tele-saúde comportamental para psicólogos clínicos, incluindo CPTs de monitoramento fisiológico remoto que o software deve preencher automaticamente. O Medicare adicionou novos modificadores de saúde comportamental, e a maioria dos estados norte-americanos avançou em direção à paridade no reembolso de teleconsultas síncronas. Na Europa, seguradoras na Alemanha e na França introduziram pagamentos agrupados vinculados à melhoria de pontuações de sintomas, incentivando as plataformas a documentar resultados. Os fornecedores, portanto, incorporam mecanismos automatizados de codificação, alertas de pré-autorização e verificação de sinistros para reduzir negativas. Essa clareza de reembolso acelera a captura de receita, aprimorando as narrativas de retorno sobre o investimento que expandem o mercado de software de saúde comportamental e mental.

Suporte à Decisão Clínica Baseado em Inteligência Artificial Melhora os Resultados

O prontuário eletrônico em nuvem da Oracle Health de 2025 incorpora comandos de voz, transcrição ambiente e alertas preditivos de medicação que reduzem o tempo de documentação em 40%. Ensaios revisados por pares mostram que o Therabot alcançou redução de 51% nos sintomas de depressão e 31% nos de ansiedade em quatro semanas, enquanto o framework multiagente do WiseMind atingiu 84,2% de precisão diagnóstica em comparação com especialistas humanos. O modelo de linguagem multimodal do NeuroPal registrou uma taxa de adesão de 89,1% em um ensaio clínico randomizado com 513 pacientes, superando a terapia cognitivo-comportamental guiada por terapeuta em métricas de qualidade do sono. Fornecedores que integram ferramentas de suporte à decisão clínica baseadas em evidências obtêm vantagem competitiva, especialmente onde os pagadores vinculam bônus a escalas de melhoria validadas. Esses dados reforçam a confiança dos investidores e estimulam fusões e aquisições, aprofundando as capacidades em todo o mercado de software de saúde comportamental e mental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de privacidade de dados e segurança cibernética | -1.8% | Global, mais forte em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Uso contínuo de fluxos de trabalho em papel entre pequenos prestadores | -1.4% | Áreas rurais e carentes em todo o mundo | Médio prazo (2 a 4 anos) |

| Lacunas de interoperabilidade entre prontuários eletrônicos gerais e específicos de saúde comportamental | -1.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Leis de paridade incertas para reembolso de terapêuticos digitais | -0.9% | América do Norte, Europa emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Privacidade de Dados e Segurança Cibernética

Os dados comportamentais carregam maior risco de estigma, de modo que as violações geram penalidades regulatórias e reputacionais desproporcionais. A aplicação da lei pela FTC contra a Cerebral destacou o uso indevido de pixels de rastreamento, levando os fornecedores a adotar análises no dispositivo, consentimento com geofencing e arquiteturas de confiança zero. As regras do GDPR da UE complicam ainda mais as implantações transfronteiriças, exigindo minimização granular de dados e fluxos de trabalho de "direito ao esquecimento". Muitas pequenas práticas carecem de orçamentos de segurança cibernética para monitoramento 24 horas por dia, 7 dias por semana, tornando-as hesitantes em migrar registros sensíveis para ambientes em nuvem. Como resultado, a expansão de curto prazo do mercado de software de saúde comportamental e mental desacelera onde as dúvidas sobre privacidade permanecem sem solução.

Uso Contínuo de Fluxos de Trabalho em Papel entre Pequenos Prestadores

Apenas 30% dos clínicos de saúde comportamental utilizam prontuários eletrônicos, em comparação com 74% dos médicos em consultórios, com as clínicas rurais apresentando o maior atraso. As barreiras abrangem taxas iniciais de licença, fadiga de treinamento e receio de quedas de produtividade durante a transição. Estudos mostram que baixa alfabetização digital, fadiga de alertas e modelos complicados prejudicam a adoção, a menos que os fornecedores personalizem as interfaces e financiem a integração prática. Até que versões de menor custo e subsídios de microsubvenções alcancem esse grupo, o mercado de software de saúde comportamental e mental terá penetração insuficiente em milhares de pequenas práticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Funcionalidade Clínica Impulsiona a Adoção Central

Os módulos clínicos capturaram 54,78% da receita de 2025, fundamentando cada decisão moderna de implantação. Essa dominância decorre de registros eletrônicos, conjuntos de pedidos e planos de cuidados integrados nos quais os clínicos dependem diariamente. A documentação ambiente da Oracle Health reduz o tempo de anotações em 40%, ilustrando por que os prestadores ancoram a seleção de plataformas na profundidade clínica. Os complementos administrativos estão crescendo mais rapidamente, com um CAGR de 11,02%, à medida que as práticas buscam admissão automatizada, encaminhamento de referências e verificações de pré-autorização. Os módulos de ciclo de receita atraem ainda mais compradores que buscam taxas de sinistros limpos. Como os pacotes abrangentes agora combinam notas de progresso com questionários de admissão e edições de faturamento, o potencial de venda cruzada permanece forte em todo o mercado de software de saúde comportamental e mental.

As análises integradas e a triagem por inteligência artificial aumentam ainda mais o valor clínico. Os mecanismos de risco da NeuroFlow sintetizam o PHQ-9, sinais vitais e determinantes sociais para sinalizar suicidalidade, permitindo que as equipes de cuidados intervenham mais cedo. Os painéis de saúde populacional mapeiam a prevalência de depressão por código postal, orientando solicitações de subsídios. À medida que a mensuração de precisão se torna vinculada ao reembolso, a participação da funcionalidade clínica permanecerá acima da metade do tamanho do mercado de software de saúde comportamental e mental até 2031. A automação administrativa, por sua vez, atrai novos recursos de práticas individuais carentes que estão abandonando as planilhas.

Por Solução: Software Integrado Lidera, Serviços Aceleram

O Software sustentou 63,08% dos gastos de 2025, à medida que os sistemas de saúde padronizaram em pilhas tecnológicas unificadas. Os compradores preferem pacotes de fornecedor único que consolidam soluções pontuais e eliminam a manutenção de APIs. Ainda assim, a receita de serviços profissionais está crescendo a um CAGR de 10,88%, impulsionada por demandas de redesenho de fluxos de trabalho e configuração de relatórios regulatórios. Os fornecedores monetizam compromissos de consultoria que mapeiam modelos do DSM-5 para recursos FHIR, treinam equipes e protegem configurações em nuvem.

Os aplicativos móveis agregam fidelidade ao estender o cuidado para além das paredes da clínica. Ferramentas específicas para condições enviam lembretes diários de terapia cognitivo-comportamental, enquanto os diários de mensuração alimentam diretamente os painéis dos clínicos para intervenções em tempo real. À medida que as equipes de sucesso do cliente otimizam a telemetria de engajamento, as renovações de assinaturas aumentam, ampliando o valor total do contrato. Consequentemente, os pacotes combinados de software e serviços agora dominam a pontuação de solicitações de proposta, aprofundando a participação na carteira em todo o setor de software de saúde comportamental e mental.

Por Modo de Implantação: Nuvem Prevalece, mas Local Encontra Nicho

A Nuvem representou 60,74% das instalações de 2025, impulsionada por computação elástica, escalonamento automático e aplicação simplificada de patches. Setenta por cento dos líderes de TI de prestadores já executam pelo menos uma carga de trabalho crítica na nuvem, e 94% recomendariam a migração a colegas. O Autonomous Shield da Oracle facilita as migrações hospitalares, oferecendo a mais de 1.000 clientes de prontuários eletrônicos análises ativas de violações e endurecimento contínuo de conformidade.

No entanto, a implantação local cresce 11,05% ao ano onde preocupações com soberania de dados ou com a Parte 2 superam os benefícios da nuvem. Os centros de tratamento de abuso de substâncias frequentemente preferem cofres locais com backups isolados. Ofertas híbridas surgem — a computação permanece local enquanto as análises são executadas em nuvens protegidas — proporcionando um compromisso regulatório. Essa bifurcação significa que os fornecedores devem manter roteiros de implantação duplos, sustentando a escolha dentro do mercado de software de saúde comportamental e mental.

Por Usuário Final: Hospitais Mantêm Liderança, Práticas Privadas Crescem Rapidamente

Os Hospitais retiveram 42,71% dos gastos em 2025, graças aos ciclos de atualização de prontuários eletrônicos empresariais e às implantações em unidades psiquiátricas. Eles valorizam a interoperabilidade interdepartamental robusta e as análises empresariais. Por outro lado, as práticas privadas — frequentemente grupos de 5 clínicos — mostram o CAGR mais acentuado de 11,06%. Planos de assinatura abaixo de USD 200 por clínico e provisionamento em nuvem completo reduzem as barreiras. Os subsídios da Lei de Coordenação de Tecnologia da Informação em Saúde Comportamental canalizam USD 20 milhões anuais para esse estrato, catalisando compradores de primeira vez.

As clínicas comunitárias também se beneficiam do financiamento da SAMHSA, adicionando módulos de telepsiquiatria aos prontuários eletrônicos de atenção primária para ampliar o acesso. À medida que as soluções se tornam orientadas por modelos e compatíveis com dispositivos móveis, até mesmo conselheiros individuais adotam anotações digitais e painéis de resultados, difundindo a tecnologia mais profundamente no setor de software de saúde comportamental e mental.

Análise Geográfica

A América do Norte comandou 41,86% da receita de 2025, ancorada pela clareza do reembolso federal e pelos fluxos sustentados de subsídios. A Tabela de Honorários para Médicos de 2025 do CMS desbloqueou novos modificadores de coordenação de cuidados que as plataformas de software automatizam para conformidade de faturamento. Os estados que aproveitam as taxas aprimoradas de contrapartida do Medicaid implantam ferramentas de triagem de linhas de crise e registros de leitos em tempo real, incorporando software em redes públicas. O campus de 1,2 milhão de metros quadrados da Oracle em Nashville sinaliza a aposta de longo prazo dos gigantes tecnológicos na demanda regional de saúde digital.

A Ásia-Pacífico é o território de expansão mais rápida, com um CAGR de 11,18% até 2031. Os anos de vida ajustados por incapacidade por transtornos mentais aumentaram 57% desde 1990, e o impacto no PIB de condições não tratadas pode ultrapassar USD 9 trilhões na Índia e na China até 2030. Os governos respondem com estruturas voltadas para dispositivos móveis; o Hub Digital da APEC promove a integração de atenção primária baseada em FHIR para disseminar protocolos de triagem. Oito categorias de aplicativos móveis de saúde mental dominam os rankings regionais de downloads, refletindo necessidades de adaptação linguística e cultural. A COVID-19 acelerou a normalização da tele-saúde, mas as desigualdades de acesso persistem, exigindo aplicativos com capacidade offline e verificações por SMS para zonas de baixa largura de banda. Os fornecedores que localizam a experiência do usuário e fazem parcerias com operadoras de telecomunicações capturam participação à medida que o mercado de software de saúde comportamental e mental se aprofunda regionalmente.

A Europa exibe uma adoção estável, mas moderada. O GDPR exige privacidade por design, elevando a complexidade da orquestração de consentimento, mas também estabelecendo confiança entre os usuários finais. Vários serviços nacionais de saúde financiam terapêuticos digitais de cuidados escalonados, incentivando os fornecedores a publicar evidências revisadas por pares. As construções multilíngues e os rigorosos processos de marcação CE prolongam os prazos de lançamento, mas, uma vez aprovados, o reembolso é liberado em massa, gerando receita duradoura. O Oriente Médio e a África registram orçamentos crescentes de saúde mental nos estados do Golfo, enquanto a América do Sul aproveita as plataformas em nuvem para superar as lacunas de infraestrutura de capital. Coletivamente, a diversificação geográfica amortece os riscos cambiais e de política em todo o mercado de software de saúde comportamental e mental.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, embora a consolidação se acelere. A aquisição da Cerner pela Oracle por USD 28,3 bilhões criou escala, mas também obstáculos de integração que levaram alguns clientes a migrar para a Epic, que adicionou 176 hospitais e 29.399 leitos durante 2024. A aquisição da UpLift pela Teladoc estende o BetterHelp para terapia de maior acuidade, refletindo uma tendência em que os grandes players de tele-saúde incorporam capacidades comportamentais especializadas. A aquisição da Owl pela NeuroFlow criou uma plataforma de cuidado baseado em mensuração que agora cobre 17 milhões de vidas.

Os recursos de inteligência artificial diferenciam as ofertas de próxima geração. A Oracle incorpora transcrição ambiente e sinalização preditiva, enquanto novos entrantes menores lançam triagem por chatbot que escala perfeitamente para os painéis dos clínicos. O investimento inicial de USD 3 milhões da Mentaily para o bot de avaliação LIV sublinha o apetite dos investidores por inteligência artificial diagnóstica em estágio inicial. Os fornecedores também correm para resolver a segregação da Parte 42 do CFR por meio de mecanismos de consentimento granular e cofres de dados controlados pelo paciente.

A inovação em espaços inexplorados concentra-se em módulos de ansiedade climática, análises de retorno sobre o investimento para empregadores e conteúdo de terapia cognitivo-comportamental culturalmente adaptativo. As parcerias de canal com pagadores e empregadores reformulam a economia de entrada no mercado, favorecendo os fornecedores que conseguem demonstrar compensações nos custos de sinistros. Consequentemente, o mercado de software de saúde comportamental e mental recompensa plataformas clinicamente validadas, interoperáveis e centradas em conformidade em detrimento de listas de recursos legados.

Líderes do Setor de Software de Saúde Comportamental e Mental

BestNotes

WELLIGENT, INC.

Accumedic Computer Systems Inc.

Credible, parte da Qualifacts Systems, LLC.

TELUS Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Healthcare Triangle adquiriu a Niyama Healthcare e a Ezovion Solutions por USD 5,7 milhões, ampliando sua presença em inteligência artificial e nuvem na Índia, no Sudeste Asiático e na Europa.

- Maio de 2025: A Mentaily fechou uma rodada de USD 3 milhões para avançar o LIV, uma ferramenta de avaliação de saúde mental baseada em inteligência artificial.

- Abril de 2025: A Teladoc Health adquiriu a UpLift por USD 30 milhões, adicionando 1.500 profissionais e 100 milhões de vidas cobertas à sua unidade BetterHelp.

- Março de 2025: A April Health e a Wysa se fundiram para expandir o acesso à saúde comportamental digital combinada.

Escopo do Relatório do Mercado Global de Software de Saúde Comportamental e Mental

O software de saúde comportamental e mental é utilizado para registrar e gerenciar dados comportamentais, cognitivos e de dependência dos pacientes. O software também realiza faturamento, agendamentos e gestão de leitos, o que ajuda a organização a funcionar de forma eficiente. O software de saúde comportamental e mental é geralmente projetado para gerenciar tarefas clínicas, administrativas e operacionais associadas às práticas de clínicas e hospitais.

O Mercado de Software de Saúde Comportamental e Mental é Segmentado por Função (Funcionalidade Clínica (Suporte à Decisão Clínica, Planos de Cuidados/Gestão de Saúde e Outras Funcionalidades Clínicas), Funcionalidade Administrativa (Agendamento de Pacientes/Clientes, Gestão de Casos, Outras Funcionalidades Administrativas) e Funcionalidade Financeira (Gestão do Ciclo de Receita, Contas a Pagar/Razão Geral e Outras Funcionalidades Financeiras)), Solução (Software (Software Integrado e Independente) e Serviços), Usuário Final (Clínicas Comunitárias, Hospitais, Práticas Privadas e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Funcionalidade Clínica | Prontuários Eletrônicos |

| Suporte à Decisão Clínica | |

| Planos de Cuidados / Saúde Populacional | |

| Outras Funções Clínicas | |

| Funcionalidade Administrativa | Agendamento de Pacientes |

| Gestão de Casos | |

| Outras Funções Administrativas | |

| Funcionalidade Financeira | Gestão do Ciclo de Receita |

| Contas a Pagar / Razão Geral | |

| Outras Funções Financeiras |

| Software | Pacotes Integrados |

| Módulos Independentes | |

| Aplicativos Móveis | |

| Serviços |

| Baseado em Nuvem |

| Local |

| Clínicas Comunitárias |

| Hospitais |

| Práticas Privadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Função | Funcionalidade Clínica | Prontuários Eletrônicos |

| Suporte à Decisão Clínica | ||

| Planos de Cuidados / Saúde Populacional | ||

| Outras Funções Clínicas | ||

| Funcionalidade Administrativa | Agendamento de Pacientes | |

| Gestão de Casos | ||

| Outras Funções Administrativas | ||

| Funcionalidade Financeira | Gestão do Ciclo de Receita | |

| Contas a Pagar / Razão Geral | ||

| Outras Funções Financeiras | ||

| Por Solução | Software | Pacotes Integrados |

| Módulos Independentes | ||

| Aplicativos Móveis | ||

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Usuário Final | Clínicas Comunitárias | |

| Hospitais | ||

| Práticas Privadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de saúde comportamental e mental?

O tamanho do mercado de software de saúde comportamental e mental atingiu USD 4,87 bilhões em 2026 e está projetado para chegar a USD 7,89 bilhões até 2031.

Qual segmento funcional detém a maior participação nos gastos?

A Funcionalidade Clínica comanda a maior participação de 54,78%, impulsionada pelos principais prontuários eletrônicos, planos de cuidados e ferramentas de suporte à decisão.

Com que velocidade o mercado da Ásia-Pacífico está crescendo?

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 11,18% até 2031, à medida que os governos ampliam a infraestrutura digital de saúde mental e a adoção de aplicativos móveis.

Por que as práticas privadas estão adotando software mais rapidamente agora?

Subsídios federais direcionados, modelos de assinatura em nuvem abaixo de USD 200 por clínico e interfaces de usuário simplificadas estão reduzindo as barreiras para pequenas clínicas, impulsionando um CAGR de 11,06% neste segmento.

Qual é o papel da inteligência artificial nas novas plataformas de saúde comportamental?

A inteligência artificial agora alimenta a documentação ambiente, a estratificação de risco e a triagem por chatbot, produzindo reduções documentadas de sintomas de 30 a 50% em ensaios controlados e reduzindo a burocracia dos clínicos em até 40%.

As preocupações com privacidade de dados estão desacelerando o crescimento do mercado?

Sim, violações de alto perfil e regulamentações rigorosas como o GDPR criam hesitação na adoção, subtraindo uma estimativa de 1,8 ponto percentual do CAGR geral do mercado até que estruturas de segurança mais robustas se tornem padrão.

Página atualizada pela última vez em: