Tamanho e Participação do Mercado de Aplicativos de Saúde Mental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

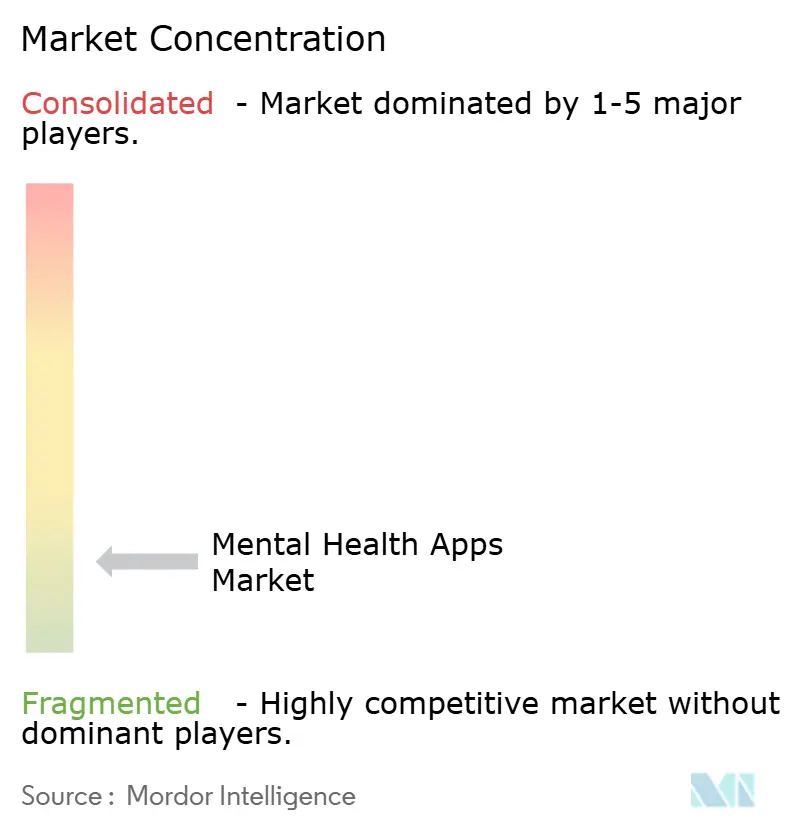

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos de Saúde Mental por Mordor Intelligence

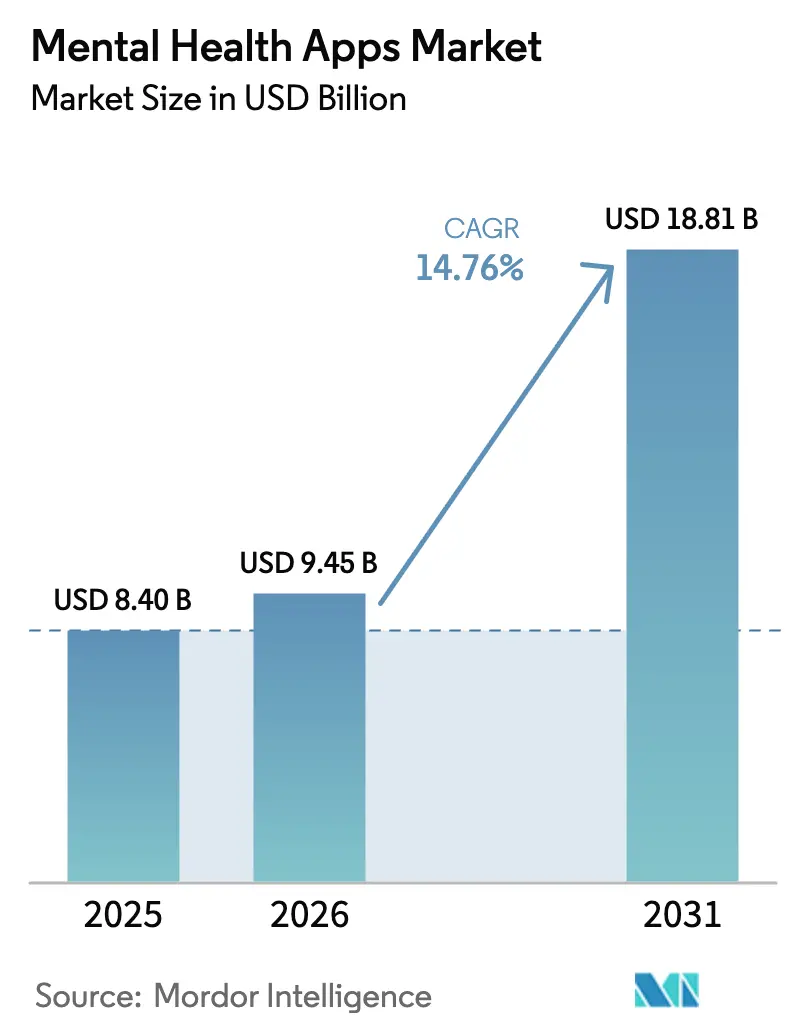

O tamanho do Mercado de Aplicativos de Saúde Mental foi avaliado em USD 8,40 bilhões em 2025 e estima-se que cresça de USD 9,45 bilhões em 2026 para atingir USD 18,81 bilhões até 2031, a um CAGR de 14,76% durante o período de previsão (2026-2031).

Fortes evidências clínicas para a terapia cognitivo-comportamental baseada em aplicativos, códigos de reembolso recém-ativados nos EUA e o registro do Estado Mental no dispositivo da Apple ampliam o mercado endereçável de aplicativos de saúde mental. A transição dos pagamentos diretos ao consumidor para o financiamento por empregadores e operadoras de saúde reformula o mix de receitas, impulsiona maior engajamento e reduz os custos de aquisição. A rápida adoção de smartphones na Índia e na Indonésia está expandindo o mercado de aplicativos de saúde mental além das economias maduras, enquanto os chatbots de inteligência artificial personalizam o conteúdo e melhoram a adesão. A consolidação acelera à medida que os compradores buscam ativos aprovados pela FDA, mas mais de 10.000 títulos continuam mantendo a intensidade competitiva. Os recursos de sistemas operacionais com foco em privacidade aliviam as preocupações com dados e permitem a implantação por empregadores em escala.

Principais Conclusões do Relatório

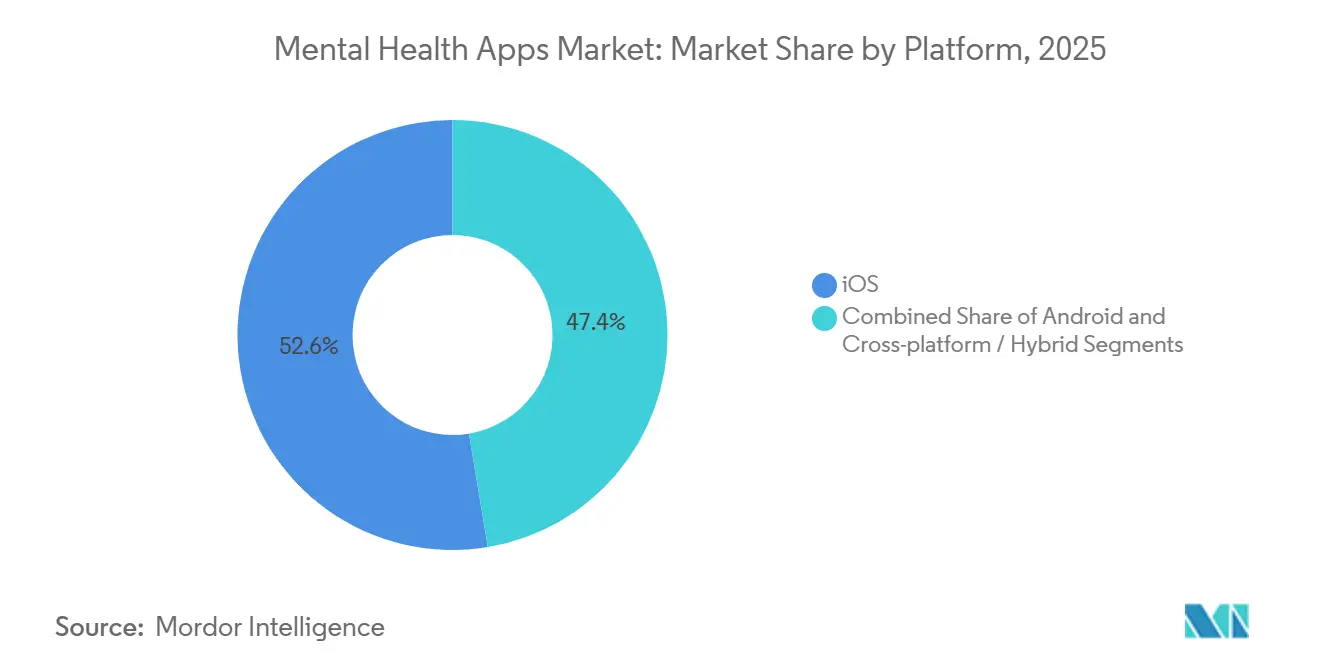

- Por plataforma, o iOS liderou com 52,63% da participação do mercado de aplicativos de saúde mental em 2025, enquanto o Android deve se expandir a um CAGR de 17,45% até 2031.

- Por aplicação, as ferramentas de depressão e ansiedade capturaram 30,13% da participação do mercado de aplicativos de saúde mental em 2025, e os aplicativos de gerenciamento de estresse devem crescer a um CAGR de 16,34% até 2031.

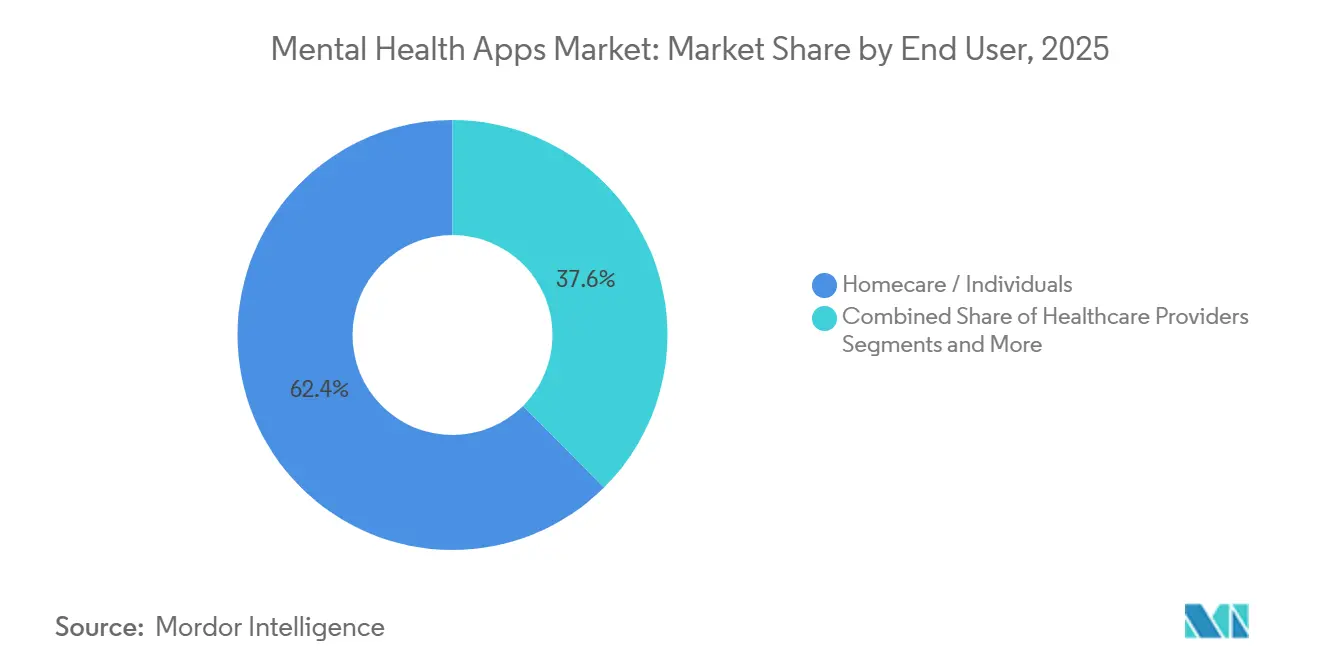

- Por usuário final, autocuidado e indivíduos detinham 62,44% da participação do mercado de aplicativos de saúde mental em 2025, enquanto os programas para empregadores devem avançar a um CAGR de 17,02% durante o período de previsão.

- Por faixa etária, os adultos representaram 68,78% da participação do mercado de aplicativos de saúde mental em 2025, e o segmento de crianças e adolescentes está preparado para um CAGR de 16,07% até 2031.

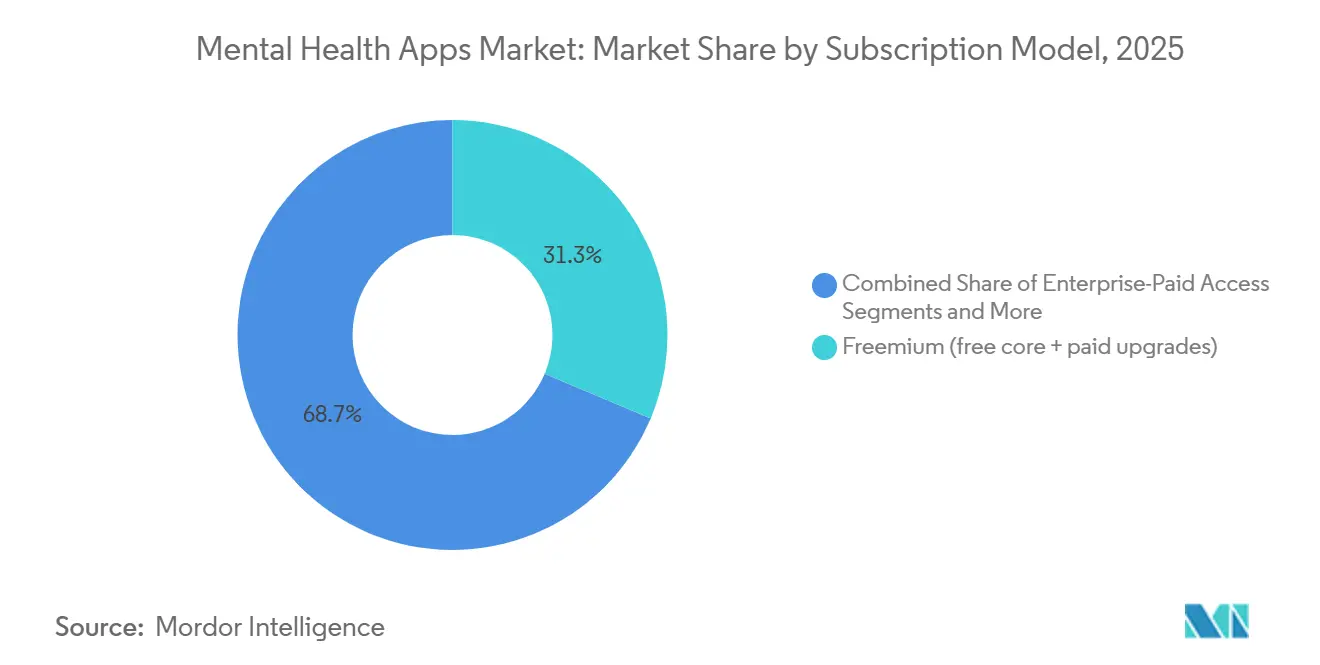

- Por modelo de assinatura, os planos freemium comandaram 31,34% da participação do mercado de aplicativos de saúde mental em 2025, enquanto os planos pagos devem crescer a um CAGR de 15,77% até 2031.

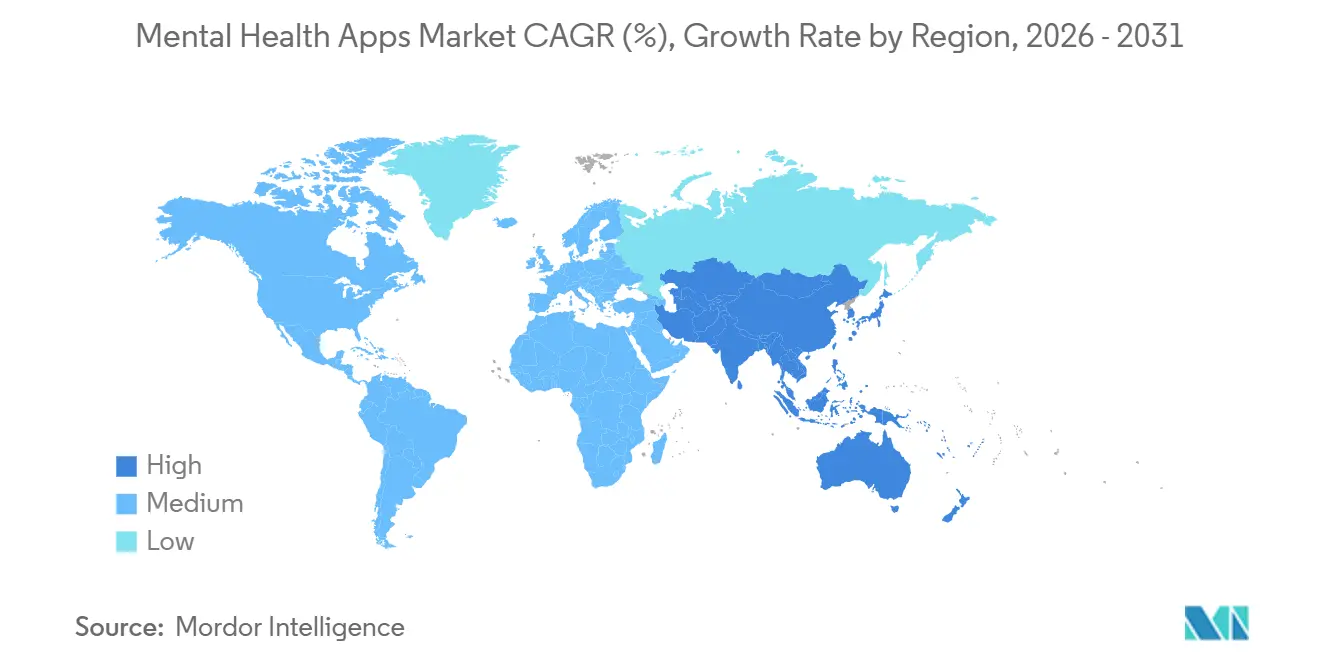

- Por geografia, a América do Norte gerou 37,56% da receita em 2025, e a Ásia-Pacífico deve registrar um CAGR de 17,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aplicativos de Saúde Mental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de ansiedade e depressão globalmente | 3.2% | Global, com pressão aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Penetração de smartphones e escala de distribuição em lojas de aplicativos | 2.8% | Núcleo da APAC (Índia, Indonésia, Vietnã), transbordamento para o MEA | Médio prazo (2-4 anos) |

| Adoção por empregadores e operadoras de benefícios digitais de saúde mental | 2.5% | América do Norte e Europa Ocidental, projetos-piloto iniciais na Austrália | Médio prazo (2-4 anos) |

| Chatbots de IA e personalização de TCC melhorando o acesso e os resultados | 2.3% | Global, com adoção mais rápida em mercados de língua inglesa | Curto prazo (≤ 2 anos) |

| Transição do pagamento direto ao consumidor para modelos híbridos faturados por seguros | 1.9% | América do Norte, Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Recursos de saúde mental no nível do sistema operacional e IA no dispositivo permitem adoção com foco em privacidade | 1.7% | Global, concentrado inicialmente no ecossistema iOS | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Ansiedade e Depressão Globalmente

Mais de 1 bilhão de pessoas vivem com um transtorno mental, e as lacunas no tratamento permanecem amplas.[1]Organização Mundial da Saúde, "Mais de Um Bilhão de Pessoas Vivem com Condições de Saúde Mental: Os Serviços Requerem Expansão Urgente," Notícias da OMS, who.int Pesquisas nos EUA em 2024 mostraram que 19% dos adultos relataram depressão e ansiedade, enquanto 42% dos estudantes do ensino médio se sentiram persistentemente tristes.[2]Centros de Controle e Prevenção de Doenças, "Números de Saúde Mental," Juventude Saudável do CDC, cdc.gov Oito mil regiões dos EUA careciam de profissionais suficientes, deixando 167 milhões de residentes sem atendimento adequado. As evidências agora colocam a TCC baseada em aplicativos no mesmo nível da terapia presencial para casos leves. Resultados validados movem os aplicativos para os formulários das operadoras, convertendo necessidades não atendidas no crescente mercado de aplicativos de saúde mental.

Penetração de Smartphones e Escala de Distribuição em Lojas de Aplicativos

A posse de smartphones atingiu 52% na Índia e 68% na Indonésia até 2024. As lojas de aplicativos permitem que os desenvolvedores alcancem novos usuários a um custo marginal mínimo e atualizem semanalmente, acelerando a iteração de recursos. A Wysa conquistou 5 milhões de usuários e integrou seu chatbot nos principais sistemas hospitalares indianos.[3]Sarah Baldry, "Wysa Desenvolverá Versão em Hindi do Aplicativo de Saúde Mental Mais Popular do Mundo," Blog da Wysa, wysa.io Campanhas públicas japonesas aumentaram a demanda por Awarefy e Emol. Ciclos de feedback rápidos reduzem o abandono que assola o conteúdo digital independente e ampliam o mercado global de aplicativos de saúde mental.

Adoção por Empregadores e Operadoras de Benefícios Digitais de Saúde Mental

Setenta e quatro por cento dos empregadores dos EUA ofereceram aplicativos de meditação ou atenção plena em 2024, ante 52% em 2020. A Spring Health agora cobre mais de 10 milhões de vidas por meio de contratos por funcionário, e a Lyra Health atingiu uma avaliação de USD 5,58 bilhões em 2022. O Medicare Advantage começou a reembolsar sessões de aplicativos em 2025 a USD 15-45 cada. As operadoras direcionam os membros primeiro para canais digitais de menor custo, reduzindo as reivindicações em até 30% e expandindo o mercado de aplicativos de saúde mental.

Chatbots de IA e Personalização de TCC Melhorando o Acesso e os Resultados

O ensaio de 2024 do Woebot mostrou uma queda de 22% nas pontuações do PHQ-9 em quatro semanas e 83% de adesão. A Wysa alcançou uma redução de 30% nas pontuações do GAD-7 na Índia e no Reino Unido. A Youper implantou grandes modelos de linguagem em 2025 para produzir trocas empáticas, o que aumentou o tempo de sessão. O sequenciamento personalizado aumenta o engajamento e amplia a presença no mercado de aplicativos de saúde mental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiguidade na classificação regulatória e limites de evidências | -1.2% | Global, agudo na UE e no Reino Unido pós-Brexit | Longo prazo (≥ 4 anos) |

| Riscos de privacidade de dados e segurança cibernética corroem a confiança e aumentam os custos de conformidade | -1.0% | Global, com aplicação do GDPR/HIPAA concentrada na UE e na América do Norte | Médio prazo (2-4 anos) |

| Fadiga de assinatura e alta rotatividade deprimem o valor vitalício dos aplicativos pagos | -0.9% | Global, mais visível em mercados D2C maduros (América do Norte, Europa Ocidental) | Curto prazo (≤ 2 anos) |

| Mudanças de privacidade nas lojas de aplicativos e custos de aquisição paga elevam o custo de aquisição de clientes | -0.8% | Global, concentrado no ecossistema iOS | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ambiguidade na Classificação Regulatória e Limites de Evidências

A FDA aprovou apenas dois terapêuticos digitais prescritos para saúde mental, e ambos saíram do mercado após a falência da Pear Therapeutics. O diretório DiGA da Alemanha continha 53 aplicativos reembolsáveis no final de 2024, cada um necessitando de prova de ensaio randomizado dentro de um ano. Regras fragmentadas forçam registros em vários países que podem custar até USD 1 milhão. Pequenos desenvolvedores lutam com essas exigências, desacelerando novos lançamentos com grau de evidência e moderando o crescimento no mercado de aplicativos de saúde mental.

Riscos de Privacidade de Dados e Segurança Cibernética Corroem a Confiança

O Escritório de Direitos Civis dos EUA emitiu 14 penalidades em 2024 por compartilhamento não autorizado de dados, chegando a USD 5,1 milhões por caso. O regulador irlandês multou um desenvolvedor em EUR 2,3 milhões sob o GDPR. A auditoria da Mozilla em 2024 descobriu que 37% dos aplicativos de saúde mental para iOS enviavam identificadores ao Facebook. A infraestrutura de nível HIPAA adiciona até USD 300.000 em despesas gerais anuais, comprimindo as margens em todo o setor de aplicativos de saúde mental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Domínio do iOS Enfrenta Aumento de Volume do Android

O iOS detinha 52,63% da participação do mercado de aplicativos de saúde mental em 2025 devido ao maior receita média por usuário e fortes controles de privacidade. O Android deve crescer a um CAGR de 17,45% porque a Índia, a Indonésia e a China agora fornecem a maioria dos novos usuários de smartphones. As estruturas multiplataforma reduzem os custos de desenvolvimento, mas perdem recursos nativos que aprofundam o engajamento. Os designs com foco em wearables permanecem de nicho, mas validam o rastreamento passivo. Juntas, essas tendências diversificam o mercado de aplicativos de saúde mental.

A IA no dispositivo da Apple criptografa dados e satisfaz as equipes de gestão de risco dos empregadores, impulsionando a adoção em programas corporativos. O Health Connect do Google espelha essa postura de privacidade para o Android. A conversão paga permanece mais forte no iOS, mas o patrocínio empresarial está reduzindo a diferença no Android. As estratégias de plataforma determinarão os caminhos de monetização em todo o mercado de aplicativos de saúde mental.

Por Aplicação: Gerenciamento de Estresse Ganha Espaço à Medida que Empregadores Priorizam a Prevenção

As ferramentas de depressão e ansiedade capturaram 30,13% da participação do mercado de aplicativos de saúde mental em 2025, impulsionadas pelas autorizações 510(k) da FDA para Sleepio e Daylight. Os aplicativos de gerenciamento de estresse devem crescer a um CAGR de 16,34% à medida que os empregadores agrupam a atenção plena para reduzir o absenteísmo. Os aplicativos de meditação enfrentam concorrência de conteúdo gratuito, enquanto as soluções de sono se beneficiam dos dados de wearables. Os aplicativos de uso de substâncias e TEPT permanecem subatendidos, deixando espaço em branco no mercado de aplicativos de saúde mental.

A demanda dos empregadores por ferramentas preventivas ajuda os aplicativos de estresse a superar os catálogos de meditação tradicionais. A integração com o Apple Watch e as pontuações de sono do Fitbit ancora o engajamento. O pipeline limitado para cuidados com uso de substâncias após a saída da Pear sinaliza uma oportunidade de aquisição para novos entrantes validados. Nichos como suporte a transtornos alimentares precisam de design cuidadoso para evitar comportamentos desencadeadores, mas permanecem parte do setor mais amplo de aplicativos de saúde mental.

Por Usuário Final: Acesso Pago por Empresas Reformula a Economia

Os usuários de autocuidado controlavam 62,44% da participação do mercado de aplicativos de saúde mental em 2025, mas a rotatividade e o baixo valor vitalício limitam o potencial de receita. Os programas para empregadores devem crescer a um CAGR de 17,02% à medida que as taxas por funcionário removem as barreiras de custo. Os prestadores de saúde usam painéis para ampliar o alcance dos terapeutas, enquanto as operadoras agora reembolsam sessões digitais. Esses canais distribuem o risco e sustentam o tamanho do mercado de aplicativos de saúde mental.

A Spring Health e a Lyra Health mostram que os contratos empresariais reduzem o custo de aquisição e triplicam o engajamento em relação aos modelos diretos ao consumidor. O reembolso do CMS alinha os pagamentos de terapia digital com modelos de cuidado escalonado, movendo os aplicativos para o mix de benefícios cobertos. As demandas de interoperabilidade aumentam os gastos com engenharia, mas aprofundam a integração nos ecossistemas clínicos, fortalecendo o mercado de aplicativos de saúde mental.

Por Faixa Etária: Crise Juvenil Impulsiona o Crescimento do Segmento Adolescente

Os adultos representaram 68,78% dos usuários em 2025, refletindo a fluência com smartphones e as taxas de diagnóstico. Crianças e adolescentes devem crescer a um CAGR de 16,07% após os órgãos pediátricos dos EUA declararem uma emergência de saúde mental juvenil. Os programas escolares incorporam aplicativos adequados para crianças sob fluxos de trabalho de consentimento dos pais, ampliando o mercado de aplicativos de saúde mental.

Os limites de design restringem os ciclos de jogos viciantes e protegem a privacidade dos menores, enquanto a conformidade com a COPPA permanece obrigatória. A adoção geriátrica fica para trás devido a desafios de usabilidade, mas interfaces amigáveis para idosos de empresas como a SilverCloud sugerem demanda latente. O amplo alcance demográfico sustenta a expansão de longo prazo do mercado de aplicativos de saúde mental.

Por Modelo de Assinatura: Patrocínio Empresarial Supera o Freemium

Os níveis freemium detinham 31,34% da participação do mercado de aplicativos de saúde mental em 2025, mas convertem mal para planos pagos. As assinaturas pagas devem subir a um CAGR de 15,77% à medida que empregadores e operadoras absorvem as taxas. As microtransações no aplicativo oferecem complementos de alta margem para assinantes relutantes. Os códigos de reembolso precificam as sessões acima das taxas empresariais por membro, abrindo modelos mistos que reforçam o tamanho do mercado de aplicativos de saúde mental.

O Spotify e o YouTube lotam o nicho de meditação, pressionando Calm e Headspace a diversificar a receita. O patrocínio empresarial molda maior engajamento e reduz a rotatividade. A cobrança híbrida que mistura taxas de seguro com cobertura do empregador protege contra a volatilidade e estabiliza o fluxo de caixa em todo o setor de aplicativos de saúde mental.

Análise Geográfica

A América do Norte produziu 37,56% da receita global em 2025, impulsionada pela ampla adoção por empregadores e pelos códigos do CMS de 2025 que reembolsam sessões de terapia digital. Os Estados Unidos sozinhos entregaram 85% do valor da região, à medida que empresas autoasseguradas adotaram Spring Health e Lyra Health para reduzir reivindicações. O Canadá e o México ficam para trás porque sistemas de pagadores fragmentados complicam o reembolso, embora a Dialogue Health Technologies tenha expandido as ofertas de saúde mental para empregadores canadenses em 2024. A inflação do custo de aquisição de clientes decorrente das políticas de privacidade da Apple comprimiu as margens diretas ao consumidor, mas os canais empresariais mantiveram o crescimento do mercado de aplicativos de saúde mental.

A Ásia-Pacífico deve registrar a expansão regional mais rápida a um CAGR de 17,55% até 2031. A posse de smartphones e as campanhas de desstigmatização impulsionam a adoção na Índia, na Indonésia e na China. As parcerias da Wysa com os hospitais Apollo e Manipal integram chatbots ao atendimento clínico, enquanto as iniciativas do governo japonês impulsionaram o uso de Awarefy e Emol. A Coreia do Sul pilotou o reembolso por meio do Serviço Nacional de Seguro de Saúde. O anonimato aborda o estigma cultural, elevando a participação e ampliando o mercado de aplicativos de saúde mental.

A Europa é liderada pelo caminho DiGA da Alemanha com 53 aplicativos reembolsáveis. A Inovação Forfait da França aprova ferramentas, mas carece de preços fixos, desacelerando a implantação. A Biblioteca de Aplicativos do NHS do Reino Unido define padrões de segurança e privacidade, mas a divergência pós-Brexit adiciona duplicação. A alta alfabetização digital do Norte da Europa acelera a adoção, enquanto as regiões mediterrânea e oriental avançam lentamente. Fora da Europa, programas emergentes no Brasil e em mercados selecionados do Oriente Médio sinalizam interesse inicial, mas as lacunas de infraestrutura limitam a contribuição de curto prazo para o mercado de aplicativos de saúde mental.

Cenário Competitivo

Mais de 10.000 títulos populam as lojas de aplicativos, mas 2024 viu uma consolidação mais rápida quando a Headspace comprou o Sleepio e o Daylight aprovados pela FDA da Big Health. Os custos de aquisição de clientes, em vez dos recursos clínicos, agora definem o patamar competitivo. As regras de privacidade da Apple inflacionaram o custo de aquisição de clientes em até 50% e contribuíram para o declínio da avaliação da Calm, enquanto Headspace, Cerebral e Noom realizaram demissões. Duas estratégias dominam: assinaturas para o mercado de massa da Calm e da Headspace versus contratos empresariais da Spring Health, Lyra Health e Modern Health. Essas trilhas segmentam o mercado de aplicativos de saúde mental.

As lacunas regulatórias criam oportunidades. A falência da Pear Therapeutics removeu as únicas soluções aprovadas para uso de substâncias, convidando novos entrantes. A IA generativa diferencia os players emergentes: Woebot, Wysa e Youper implementam grandes modelos de linguagem que melhoram a adesão e a satisfação do usuário. A criptografia no dispositivo da Apple e medidas semelhantes do Google tranquilizam os empregadores e aceleram a adoção B2B. Os compradores estratégicos buscam ativos com evidências do mundo real, sugerindo que novas fusões moldarão o mercado de aplicativos de saúde mental.

A fragmentação sustentada mantém o poder de precificação baixo, mas os resultados clínicos validados ajudam os aplicativos premium a se destacar. Os clientes empresariais valorizam análises que identificam populações em risco, melhorando a retenção. À medida que o reembolso se expande, evidências e interoperabilidade tornam-se gatilhos de aquisição. Essa dinâmica prepara o terreno para a reinvenção contínua dentro do setor global de aplicativos de saúde mental.

Líderes do Setor de Aplicativos de Saúde Mental

Teladoc Health

Calm

Cerebral

Talkspace

Headspace

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Ministro da União da Saúde e Bem-Estar Familiar da Índia lançou o Aplicativo Tele MANAS em dez idiomas regionais com módulos de chatbot e emergência.

- Outubro de 2025: A startup australiana Give Me 5 investiu AUD 5 milhões para pilotar seu Aplicativo GM5 Beta em Hyderabad.

- Outubro de 2025: A Talkspace adquiriu a Wisdo Health para integrar suporte entre pares e coaching em grupo.

- Julho de 2025: A LISSUN comprou a startup americana Being Cares Inc. para aprimorar o atendimento de saúde mental focado em crianças com base em IA na Índia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de aplicações de saúde mental como todas as aplicações iOS, Android e progressive-web descarregáveis cujo objetivo principal é rastrear, monitorizar ou aliviar condições de saúde mental clinicamente reconhecidas, tais como ansiedade, depressão, stress, perturbação por uso de substâncias e insónia. As receitas são contabilizadas no momento em que os programadores ou distribuidores auferem rendimentos; as taxas únicas, as compras integradas na aplicação ou as subscrições recorrentes são expressas em dólares norte-americanos para 2025.

Exclusão do âmbito: estão excluídas as ferramentas que apenas contam passos, os monitores gerais de fitness ou dieta, e as plataformas de telepsiquiatria que requerem supervisão presencial de um clínico.

Visão Geral da Segmentação

- Por Tipo de Plataforma

- iOS

- Android

- Aplicativos Web/Aplicativos Web Progressivos

- Outros (Wearable em Primeiro Lugar, Somente por Voz)

- Por Aplicação

- Gerenciamento de Depressão e Ansiedade

- Gerenciamento de Estresse

- Meditação e Atenção Plena

- Melhoria do Sono e Bem-Estar

- Suporte a Transtornos por Uso de Substâncias

- Outras Aplicações

- Por Usuário Final

- Ambientes de Autocuidado

- Empregadores e Programas de Bem-Estar Corporativo

- Hospitais e Clínicas Psiquiátricas

- Escolas e Universidades

- Outros Usuários Finais

- Por Faixa Etária

- Crianças e Adolescentes (≤17 anos)

- Adultos (18-64 anos)

- Geriátrico (65+ anos)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para colmatar lacunas, os analistas da Mordor entrevistaram empreendedores de saúde digital, psiquiatras em exercício, gestores de benefícios corporativos e especialistas em categorias de lojas de aplicações na América do Norte, Europa e Ásia-Pacífico. Estas conversas validaram coortes de utilização, taxas de abandono e perspetivas de reembolso futuro que as fontes secundárias apenas indiciavam.

Investigação Documental

Começámos com pesquisas estruturadas em fontes públicas, tais como a Organização Mundial de Saúde, o Instituto Nacional de Saúde Mental dos EUA, o portal de Estatísticas de Saúde da OCDE e as tabelas de classificação de descarregamentos das lojas de aplicações, que nos ajudaram a traçar o perfil da prevalência, da adoção por parte dos utilizadores e dos padrões de despesa. Os registos das empresas, os documentos para investidores e as associações comerciais de renome, incluindo a mHealth Regulatory Coalition, clarificaram os preços médios de venda e as alterações regulatórias. Os nossos analistas consultaram igualmente dados de subscrições e receitas extraídos de bases de dados pagas, como a D&B Hoovers e a Dow Jones Factiva, para comparar a pegada financeira dos principais intervenientes. Esta lista é meramente ilustrativa; inúmeras referências adicionais contribuíram para a base de evidências.

Dimensionamento do Mercado e Previsão

Um raciocínio combinado de cima para baixo e de baixo para cima sustenta o modelo. Partimos das populações com smartphones por região e aplicamos construções de taxas de penetração que refletem a prevalência diagnosticada, a propensão para o descarregamento e a conversão para níveis pagos, que são depois cruzadas com as receitas de programadores amostrados e verificações de canais. As variáveis-chave incluem o crescimento da penetração de smartphones, o preço mediano de subscrição, as taxas de ansiedade e depressão clinicamente diagnosticadas, as tendências dos orçamentos de bem-estar mental dos empregadores e a evolução das regulamentações de privacidade. A regressão multivariada, apoiada pelo suavizamento ARIMA para a sazonalidade de curto prazo, projeta cada fator até 2030. Quando as estimativas de baixo para cima subnotificam os mercados emergentes, os fatores de ajustamento derivados de entrevistas primárias colmatam a diferença.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três filtros: verificações de variância em relação a séries históricas, revisão por pares por um analista sénior e uma reconciliação com as notícias mais recentes na Dow Jones Factiva. Os relatórios são atualizados anualmente, e emitimos revisões intercalares quando ocorrem eventos materiais de política ou financiamento, garantindo que os clientes recebem uma linha de base atualizada.

Por que Razão a Linha de Base da Mordor para Aplicações de Saúde Mental se Mantém Sólida

Os valores publicados variam frequentemente porque as empresas escolhem diferentes fluxos de receitas, coortes de utilizadores ou cadências de atualização. A nossa seleção disciplinada do âmbito e a atualização anual significam que os decisores podem confiar num valor que equilibra o otimismo com evidências rastreáveis.

Os principais fatores de divergência incluem se os descarregamentos gratuitos são monetizados, a agressividade com que o valor vitalício é extrapolado e a frequência com que novos códigos de reembolso são incorporados nos modelos.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,5 mil milhões | Mordor Intelligence | - |

| USD 8,87 mil milhões | Global Consultancy A | Inclui aplicações de mindfulness e bem-estar geral; assume conversão paga uniforme de 3 anos |

| USD 7,48 mil milhões | Industry Data Firm B | Exclui receitas de licenças em bloco para empregadores; utiliza ASP de 2023 sem ajustamento de inflação |

Em suma, o âmbito equilibrado da Mordor, a transparência das variáveis e o modelo com dupla validação constituem um ponto de partida fiável para investidores, programadores e decisores políticos que necessitam de agir com base em dados fidedignos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aplicativos de saúde mental em 2026?

O tamanho do mercado de aplicativos de saúde mental é de USD 9,45 bilhões em 2026 com um CAGR de 14,76% em direção a 2031.

Qual plataforma lidera a adoção?

O iOS detém 52,63% da participação do mercado de aplicativos de saúde mental, embora o Android esteja crescendo mais rapidamente a um CAGR de 17,45%.

Qual segmento está se expandindo mais rapidamente?

Os aplicativos de gerenciamento de estresse devem crescer a um CAGR de 16,34% à medida que os empregadores priorizam o atendimento preventivo.

Como os empregadores estão influenciando o crescimento?

Os contratos por funcionário entre USD 2 e USD 6 removem o atrito do pagamento pelo usuário e triplicam o engajamento.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico deve entregar um CAGR de 17,55%, apoiada pelo crescente uso de smartphones e programas de desstigmatização.

O que impulsiona a consolidação entre os provedores de aplicativos?

Os maiores custos de aquisição de clientes e a demanda por resultados clínicos validados incentivam fusões e aquisições estratégicas.

Página atualizada pela última vez em: