Tamanho e Participação do Mercado de Treinamento de Pilotos de Drone do CCG

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

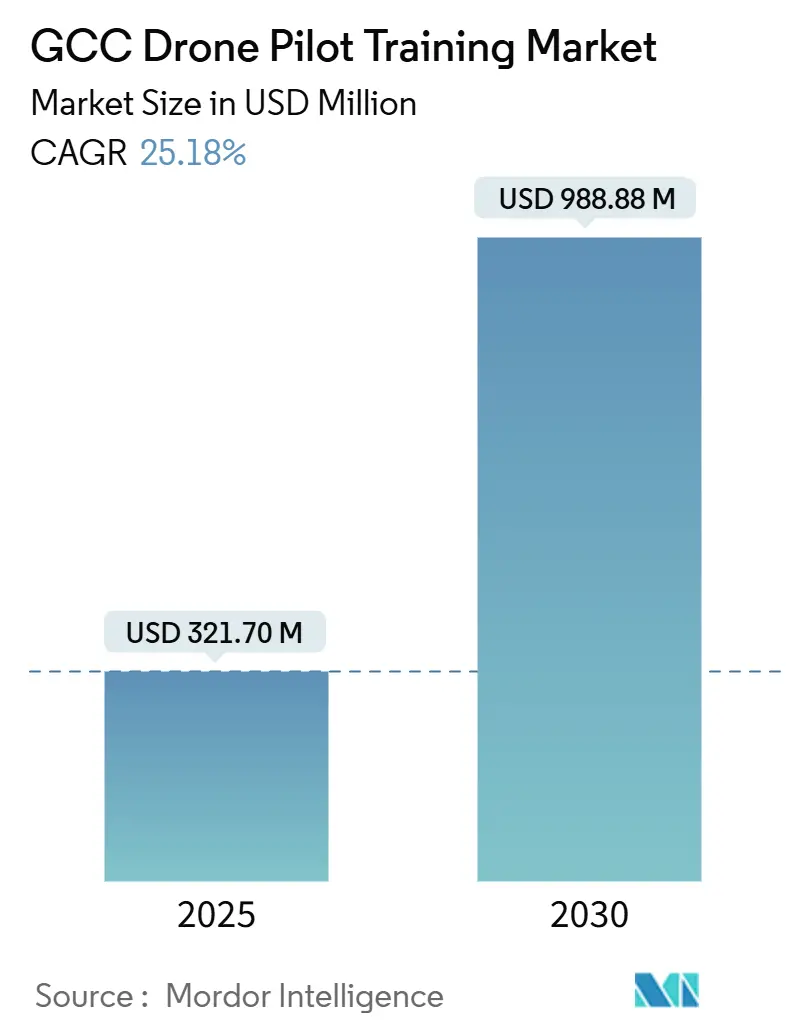

| Tamanho do Mercado (2025) | 321.70 Milhões de dólares |

| Tamanho do Mercado (2030) | 988.88 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Treinamento de Pilotos de Drone do CCG por Mordor Intelligence

O tamanho do mercado de treinamento de pilotos de drone do CCG está em USD 321,7 milhões em 2025 e está projetado para atingir USD 988,8 milhões até 2030, registrando um CAGR de 25,18%. Esse aumento acentuado reflete as metas de diversificação da Visão 2030 dos governos, a crescente demanda por serviços de inspeção de petróleo e gás e a expansão de programas de cidades inteligentes que elevam a demanda por tripulações de drone licenciadas. A harmonização regulatória em torno das Normas da Organização de Aviação Civil Internacional (OACI) emitidas em março de 2025 está direcionando os operadores para academias credenciadas, enquanto os Emirados Árabes Unidos (EAU) sozinhos preveem a necessidade de 22.000 pilotos e tripulantes adicionais até 2033. Os cursos de asa rotativa dominam as matrículas atualmente, mas os currículos híbridos de decolagem e pouso vertical (VTOL) estão se acelerando à medida que os testes de mobilidade aérea urbana começam na Arábia Saudita e nos Emirados Árabes Unidos. Enquanto isso, a escassez de instrutores e os altos prêmios de seguro moderam o crescimento de curto prazo. No entanto, programas bilíngues amplamente difundidos em árabe-inglês e turmas exclusivamente femininas sinalizam uma transformação inclusiva da força de trabalho que sustenta as perspectivas de longo prazo.

Principais Conclusões do Relatório

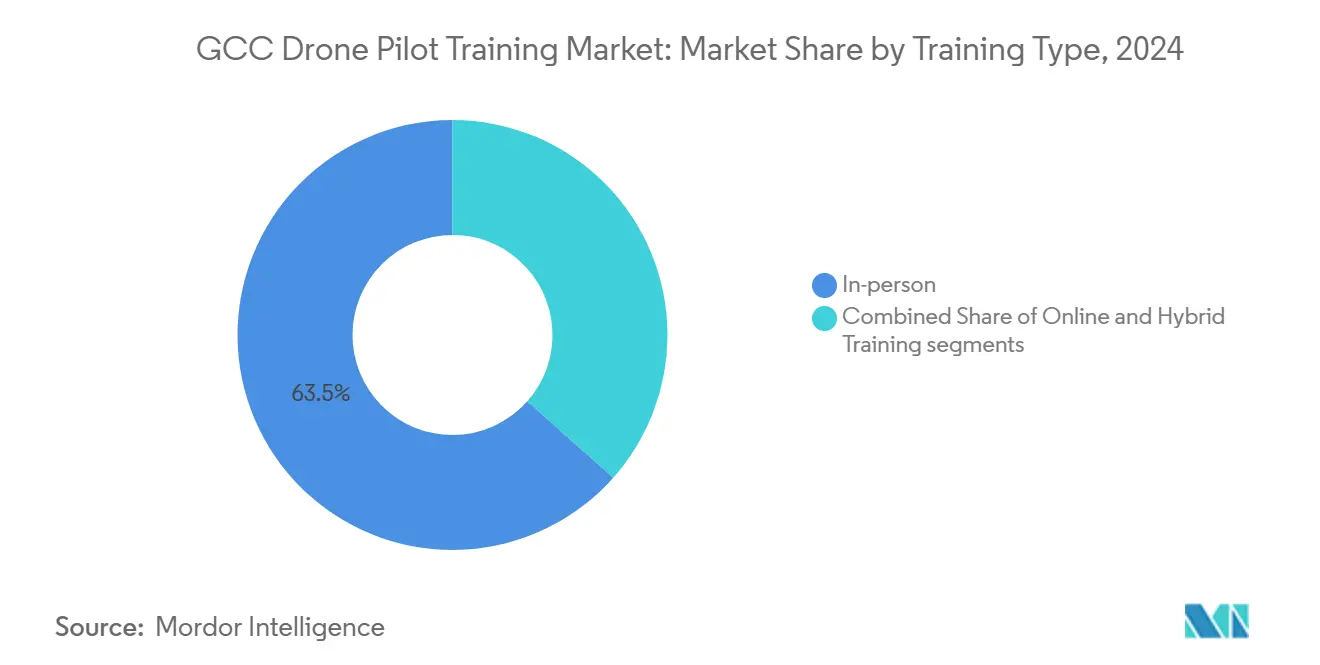

- Por tipo de treinamento, a instrução presencial liderou com 63,45% da participação do mercado de treinamento de pilotos de drone do CCG em 2024, enquanto os programas híbridos avançam a um CAGR de 17,51% até 2030.

- Por classe de drone, os cursos de asa rotativa detiveram 69,78% da participação de receita em 2024, e as ofertas híbridas de VTOL estão previstas para se expandir a um CAGR de 21,56% até 2030.

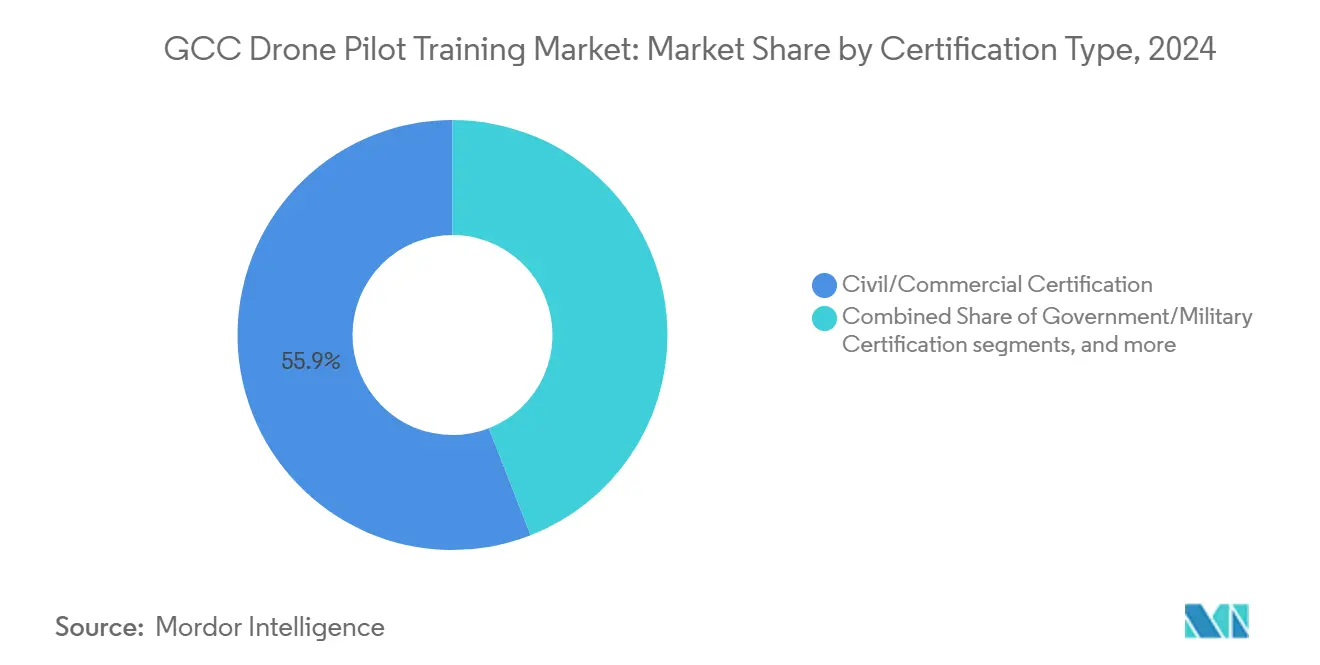

- Por tipo de certificação, as licenças civis e comerciais representaram uma participação de 55,92% do mercado de treinamento de pilotos de drone do CCG em 2024, enquanto as certificações governamentais e militares crescem a um CAGR de 20,35%.

- Por setor de usuário final, mídia e entretenimento comandaram 37,89% da participação de receita em 2024, com as matrículas governamentais e de defesa crescendo mais rapidamente a um CAGR de 20,45%.

- Por geografia, a Arábia Saudita reteve 33,67% da participação de receita em 2024, enquanto o Catar está definido para crescer a um CAGR de 18,01% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Treinamento de Pilotos de Drone do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato regulatório para licenciamento comercial de VANTs | +4.2% | Em todo o CCG, mais forte nos EAU e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Crescente demanda por serviços de inspeção aérea em petróleo e gás | +3.8% | Arábia Saudita, EAU, Catar, Kuwait | Médio prazo (2-4 anos) |

| Iniciativas governamentais de cidades inteligentes e gigaprojetos | +3.5% | Arábia Saudita, EAU, Catar | Longo prazo (≥ 4 anos) |

| Boom de cinematografia impulsionado pelo turismo | +2.9% | EAU, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Programas de bolsas de estudo financiados por compensações de defesa | +2.1% | Arábia Saudita, EAU | Longo prazo (≥ 4 anos) |

| Turmas de treinamento exclusivamente femininas alinhadas com a Visão 2030 | +1.8% | Arábia Saudita, EAU | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato regulatório para licenciamento comercial de VANTs

As estruturas harmonizadas agora exigem que cada piloto comercial no mercado de treinamento de pilotos de drone do CCG obtenha certificação formal. Os EAU emitem Autorizações de Operador de Aeronave Não Tripulada, a Autoridade Geral de Aviação Civil (GACA) da Arábia Saudita concede Certificados de Piloto Remoto para aeronaves acima de 250 g, e o Catar exige licenças mesmo para pilotos não comerciais.[1]Autoridade Geral de Aviação Civil, "Regulamento de Sistemas de Aeronaves Pilotadas Remotamente," gaca.gov.sa Regras uniformes eliminam o treinamento informal e direcionam os alunos para escolas credenciadas, embora o reconhecimento parcial de licenças entre os estados ainda force algumas tripulações a se recertificarem ao cruzar fronteiras.

Crescente demanda por serviços de inspeção aérea em petróleo e gás

Os programas de digitalização da Saudi Aramco e da ADNOC impulsionam os operadores em direção a voos além da linha de visão visual (BVLOS) e análises baseadas em inteligência artificial. Os pilotos agora precisam de habilidades avançadas em imageamento térmico, integração de carga útil e processamento de dados, incentivando cursos premium no mercado de treinamento de pilotos de drone do CCG.[2]Energy Robotics GmbH, "Estudo de Caso de Inspeção Automatizada por Drone," energy-robotics.com Os limitados grupos de instrutores para esses módulos especializados mantêm o poder de precificação para as academias que conseguem atender a rigorosos padrões de segurança e conformidade.

Iniciativas governamentais de cidades inteligentes e gigaprojetos

O plano diretor de USD 500 bilhões da NEOM na Arábia Saudita, o corredor SkyDome de Dubai e os projetos da Visão 2030 do Catar dependem de aeronaves autônomas para monitoramento de construção, logística e transporte de passageiros. A demanda, portanto, se desloca para currículos híbridos de VTOL e eVTOL que abrangem gestão de tráfego aéreo urbano, coordenação de múltiplos drones e protocolos de emergência, ampliando o mercado de treinamento de pilotos de drone do CCG além dos papéis tradicionais de fotografia.

Boom de cinematografia impulsionado pelo turismo

As agências de marketing de destinos em Dubai, Riade e Doha encomendam imagens aéreas em alta definição, levando as produtoras de mídia a contratar pilotos certificados localmente que compreendem as normas culturais e as zonas restritas. Os cursos de cinematografia incluem trajetórias de voo criativas, controle de câmera e fluxos de trabalho de pós-produção, gerando matrículas estáveis e ciclos frequentes de aperfeiçoamento dentro do mercado de treinamento de pilotos de drone do CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de instrutores certificados que falam árabe | -2.8% | Em todo o CCG, aguda na Arábia Saudita e no Kuwait | Curto prazo (≤ 2 anos) |

| Altos prêmios de seguro para escolas de voo | -2.1% | EAU, Catar, Bahrein | Médio prazo (2-4 anos) |

| Zonas de exclusão aérea restritivas ao redor de locais de peregrinação | -1.5% | Arábia Saudita, efeitos colaterais nos EAU | Longo prazo (≥ 4 anos) |

| Atrasos na harmonização da reciprocidade de licenças do CCG | -1.2% | Em todo o CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de instrutores certificados que falam árabe

O grupo de treinadores capazes de ministrar conteúdo técnico de alto nível em árabe permanece muito menor do que a demanda dos programas de bolsas de estudo do setor público e das metas de força de trabalho da Visão 2030. As academias que garantem funcionários bilíngues, como a FalconViz, rotineiramente ganham contratos governamentais porque os ministérios insistem em instrução em língua nativa para briefings de segurança, exames e manutenção de registros.[3]FalconViz, "Serviços de Treinamento Governamental," falconviz.com A escassez elevou os salários dos instrutores bem acima das escalas regionais de primeiros oficiais de companhias aéreas, aumentando as mensalidades e corroendo a competitividade de preços para escolas menores que não conseguem igualar esses prêmios salariais. O desequilíbrio também prolonga as datas de início dos cursos, forçando os alunos a esperar meses pela disponibilidade de vagas e obrigando algumas empresas a adiar o lançamento de serviços de drone. As tentativas de importar instrutores expatriados resolvem apenas parcialmente a lacuna porque a maioria dos treinadores estrangeiros carece da fluência em árabe exigida para a aprovação regulatória, deixando a capacidade doméstica como o maior gargalo para a expansão do mercado de treinamento de pilotos de drone do CCG.

Altos prêmios de seguro para escolas de voo

Todos os estados do CCG obrigam os provedores de treinamento a manter cobertura de responsabilidade civil perante terceiros. No entanto, os EAU estabelecem o piso mais alto em AED 3,67 milhões (USD 1 milhão), valor que as seguradoras frequentemente dobram ao subscrever cursos que incluem exercícios além da linha de visão visual.[4]STA Law Firm, "Responsabilidade de Aeronaves Não Tripuladas nos EAU," stalawfirm.com As seguradoras citam histórico atuarial limitado e risco potencial de multidões no espaço aéreo urbano, aplicando assim premissas de perda de grau aeronáutico que inflacionam os prêmios anuais muito acima dos de academias comparáveis de aeronaves leves. As grandes instituições absorvem o custo por meio do volume, mas os operadores independentes precisam aumentar as mensalidades ou reduzir as horas de simulador, enfraquecendo seu apelo competitivo. A alta cobertura também desencoraja a entrada de provedores de nicho que poderiam atender a segmentos especializados, como treinamento de VTOL ou inspeção térmica, desacelerando a inovação em todo o ecossistema. Até que as seguradoras ganhem confiança com dados de sinistros mais amplos ou que os reguladores introduzam faixas de prêmio baseadas em risco, os elevados custos de seguro continuarão a limitar o ritmo de entrada de nova capacidade no mercado de treinamento de pilotos de drone do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Treinamento: Programas Híbridos Superam as Lacunas Tradicionais

A instrução presencial reteve 63,45% da participação do mercado de treinamento de pilotos de drone do CCG em 2024 porque os reguladores exigem tempo de voo registrado e manobras supervisionadas. Os módulos práticos abrangem recuperação de emergência, calibração do controlador de voo e comunicação no espaço aéreo — disciplinas que permanecem difíceis de replicar online. Um modelo combinado está crescendo a um CAGR de 17,51% e deve elevar o tamanho do mercado de treinamento de pilotos de drone do CCG para programas híbridos a USD 227,9 milhões até 2030. A escola de solo online oferece direito aéreo, meteorologia e teoria de navegação, após o que os candidatos participam de campos de treinamento intensivos para verificações de voo. Essa estrutura reduz drasticamente as despesas de viagem para alunos regionais e atrai clientes corporativos que precisam de agendamento previsível.

Os currículos híbridos também aproveitam sistemas de gestão de aprendizagem baseados em nuvem e análises de progresso baseadas em inteligência artificial para personalizar os planos de estudo. Emirates Flight Training Academy e Skydio Academy implantam aplicativos móveis que enviam questionários e feedback de registros de voo, apertando assim os ciclos de retenção de conhecimento. Escolas menores adotam o mesmo framework para competir em conveniência em vez de escala de instalações, criando múltiplos caminhos de entrada no mercado de treinamento de pilotos de drone do CCG. No entanto, os programas com classificação por instrumentos — especialmente para operações BVLOS — ainda exigem tempo estendido de simulador presencial, de modo que os campi físicos permanecem centrais mesmo com a proliferação dos módulos remotos.

Por Classe de Drone: Capacidades de VTOL Impulsionam a Inovação

Os cursos de asa rotativa dominaram 69,78% das matrículas em 2024, graças às necessidades de fotografia, inspeção e segurança que favorecem a agilidade de múltiplos rotores. As aeronaves de asa fixa aparecem em levantamentos de mapeamento e dutos, onde a resistência supera a manobrabilidade, mas a demanda é modesta. As turmas de VTOL híbrido, registrando um CAGR de 21,56%, estão prontas para capturar USD 148,2 milhões do tamanho do mercado de treinamento de pilotos de drone do CCG até 2030, à medida que os corredores de logística de eVTOL entram em operação. Os alunos aprendem aerodinâmica de regime de voo duplo, lógica de controle de fase de transição e gestão de redundância.

As academias investem em simuladores de próxima geração que replicam o comportamento de rotor basculante e cenários de tráfego aéreo urbano. A nova divisão de eVTOL do Etihad Aviation Training, apoiada por parcerias com a Archer Aviation, demonstra vantagem de pioneirismo. A intensidade de capital do hardware de VTOL e a necessidade de instrutores com habilitação de tipo criam altas barreiras para startups, concentrando essa fatia do mercado de treinamento de pilotos de drone do CCG entre operadores com herança de academia de aviação.

Por Tipo de Certificação: Programas Militares Aceleram o Crescimento

As licenças civis e comerciais representaram 55,92% do mercado de treinamento de pilotos de drone do CCG em 2024 porque setores como mídia, construção e energia permanecem os maiores adotantes de drones. Os certificados governamentais e militares estão crescendo mais rapidamente a um CAGR de 20,35% e estão projetados para contribuir com USD 431,7 milhões para o tamanho do mercado de treinamento de pilotos de drone do CCG até 2030. Os cursos abrangem protocolos de enlace de dados seguro, manobras anti-interferência e conscientização sobre guerra eletrônica.

As autoridades de defesa financiam cada vez mais turmas locais sob acordos de compensação que exigem transferência de conhecimento. As iniciativas da Força Aérea Real Saudita agora integram módulos de drone em trilhas mais amplas de desenvolvimento de pilotos, enquanto as Forças Armadas dos EAU expandem os currículos de sistemas não tripulados para o pessoal de terra. Esses programas normalmente estipulam instrução em árabe e simuladores de rede classificados — vantagens que as academias incumbentes que já possuem autorizações de segurança podem explorar dentro do mercado de treinamento de pilotos de drone do CCG.

Por Setor de Usuário Final: Agências Governamentais Impulsionam a Expansão

Os provedores de mídia e entretenimento geraram 37,89% da receita de 2024 porque as agências de marketing turístico e os estúdios de streaming demandam imagens cinematográficas de marcos de destaque. Os compradores governamentais e de defesa, no entanto, estão adicionando o maior número de novas vagas a um CAGR de 20,45% devido a missões de vigilância, resposta a desastres e segurança de fronteiras. Vários ministérios agora emitem acordos de compra globais com escolas locais, convertendo pedidos esporádicos em pipelines de vários anos em todo o mercado de treinamento de pilotos de drone do CCG.

Os operadores de petróleo e gás formam um segundo grupo de clientes considerável, encomendando endossos de inspeção térmica e detecção de vazamento de gás que atraem mensalidades premium. Os conglomerados de construção matriculam equipes para tarefas de acompanhamento de progresso e cálculo volumétrico, enquanto institutos acadêmicos lançam graduações de nível bacharelado em aviação não tripulada que alimentam futuros grupos de instrutores. Essa base de clientes diversificada protege as escolas contra choques cíclicos e ressalta a maturidade do setor de treinamento de pilotos de drone do CCG.

Análise Geográfica

A Arábia Saudita liderou o mercado de treinamento de pilotos de drone do CCG com 33,67% de participação de receita em 2024, sustentada pela demanda perpétua da NEOM por equipes de mobilidade aérea urbana e pelos mandatos de inspeção de longo prazo da Saudi Aramco. As políticas de localização da Visão 2030 canalizam financiamento público para academias domésticas, e turmas exclusivamente femininas ampliam ainda mais os fluxos de candidatos. As restrições em torno das zonas de peregrinação impõem conteúdo adicional de direito aéreo, mas, de outra forma, o Reino oferece amplo espaço aéreo Classe G que suporta exercícios de campo abrangentes.

Os EAU permanecem uma potência por meio de seu ecossistema de aviação estabelecido, forte clareza regulatória e atração de estudantes internacionais. O caminho da Licença de Piloto de Transporte Aéreo (ATPL) de USD 181.650 da Emirates Flight Training Academy demonstra a disposição dos consumidores em investir em instalações de classe mundial. O programa SkyDome de Dubai catalisa módulos de gestão de tráfego aéreo urbano, enquanto parcerias com a Joby Aviation e a Volocopter atraem atenção global. Os limites de seguro são altos, mas o abundante capital de risco compensa os custos de entrada e sustenta uma concorrência saudável dentro do mercado de treinamento de pilotos de drone do CCG.

O Catar é a geografia de crescimento mais rápido com um CAGR de 18,01%. A decisão da Autoridade de Aviação Civil de licenciar amadores amplia a população endereçável, e os megaprojetos da Visão Nacional 2030 precisam de voos de vigilância regulares. O investimento do estado em gêmeos digitais e logística portuária automatizada fomenta currículos especializados em integração de pipeline de dados e conformidade com voos além da linha de visão visual, garantindo volume robusto para alunos domésticos e estrangeiros. Mercados menores — Kuwait, Bahrein e Omã — adicionam diversidade estratégica. A Diretoria Geral de Aviação Civil (DGCA) do Kuwait aplica o Certificado de Operador de VANT. O Bahrein usa um regime de classificação em camadas, e Omã está experimentando provedores de serviços U-space que podem se tornar campos de teste para autonomia avançada. Embora menores em valor, cada nicho incentiva a diferenciação curricular e mantém uma distribuição regional do mercado de treinamento de pilotos de drone do CCG.

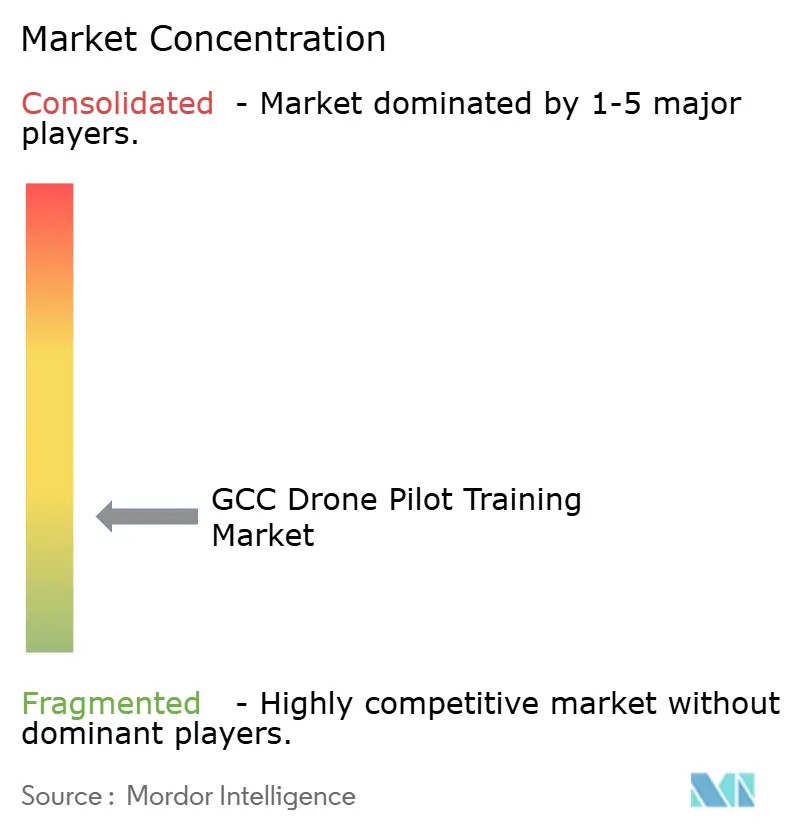

Cenário Competitivo

A dinâmica competitiva permanece fragmentada porque academias de voo tradicionais, escolas de drone de nicho e fabricantes globais disputam espaço. Emirates Flight Training Academy, Etihad Aviation Training e Prince Sultan Aviation Academy reutilizam simuladores existentes e quadros de instrutores para emitir licenças não tripuladas rapidamente, aproveitando relacionamentos com reguladores de décadas. Jogadores especializados como FalconViz e Sanad Academy competem em instrução em árabe, processamento de dados geoespaciais e endossos específicos de setor, criando faixas lucrativas dentro do mercado de treinamento de pilotos de drone do CCG.

A tecnologia é um diferenciador central. A Skydio Academy integra treinamento de cenários baseado em autonomia, enquanto as escolas autorizadas pela DJI focam na familiaridade ampla com a plataforma. Os provedores adquirem simuladores de realidade imersiva e painéis de análise em nuvem que quantificam a precisão de voo e encurtam os ciclos de feedback, elevando as taxas de aprovação e as indicações boca a boca. O agrupamento de currículos — combinando teoria regulatória, configuração de identificação remota, gestão de carga útil e edição de pós-produção — ajuda as escolas a extrair maiores rendimentos por aluno no setor de treinamento de pilotos de drone do CCG.

As parcerias também moldam o poder de mercado. A Emirates faz parceria diretamente com a Diamond Aircraft para recursos multimotor, enquanto as academias sauditas assinam memorandos com contratantes de defesa para garantir conteúdo de simulador. As alianças de seguros servem como outra barreira porque as seguradoras frequentemente estabelecem faixas de prêmio exclusivas para academias verificadas. A escassez de instrutores exerce pressão salarial ascendente favorecendo os incumbentes com recursos financeiros, embora a demanda impulsionada por bolsas de estudo garanta ocupação na maioria das salas de aula de boa reputação. O mercado de treinamento de pilotos de drone do CCG é moderadamente concentrado.

Líderes do Setor de Treinamento de Pilotos de Drone do CCG

The Drone Centre

Aerodyne Geospatial Sdn. Bhd.

Gulf Air Academy

FalconViz

Makalu Ventures, LLC, d.b.a. UAV Coach

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A UAV Corp anunciou uma carta de intenção de USD 105 milhões para dirigíveis DART e um hangar de treinamento de pilotos na zona franca dos EAU.

- Dezembro de 2024: O Fundo de Investimento da NEOM fez parceria com a GMT Robotics para automatizar a montagem de armaduras de aço, impulsionando indiretamente a demanda por treinamento de supervisão por drone no canteiro de obras.

- Fevereiro de 2024: A SAL Saudi Logistics Services fez parceria com a Space Age para localizar capacidades de logística de drone, abrindo vagas de bolsas de estudo para pilotos de drone de carga.

- Outubro de 2024: O Sonoran Desert Institute lançou módulos de drone para resposta a desastres, um modelo que as academias do CCG estão avaliando para contratos de defesa civil.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de treinamento de pilotos de drone do CCG como todo programa ou curso pago que ensina indivíduos ou equipes a planejar, pilotar e manter com segurança aeronaves não tripuladas civis, comerciais ou governamentais operadas na Arábia Saudita, nos Emirados Árabes Unidos, no Catar, no Kuwait, no Bahrein e em Omã. Os métodos de instrução abrangidos incluem formatos presenciais, em simulador, em campo e combinados que culminam em uma licença ou certificado válido localmente.

Exclusão do escopo: A fabricação de simuladores de voo, escolas de voo de aeronaves tripuladas e cursos recorrentes pós-licenciamento estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Treinamento

- Treinamento Presencial

- Treinamento Online

- Treinamento Híbrido

- Por Classe de Drone

- Asa Fixa

- Asa Rotativa

- VTOL Híbrido

- Por Tipo de Certificação

- Certificação Civil/Comercial

- Certificação Governamental/Militar

- Licença Recreativa

- Por Setor de Usuário Final

- Agências Governamentais e de Defesa

- Empresas e Corporações

- Institutos Educacionais e de Pesquisa

- Mídia e Entretenimento

- Petróleo e Gás e Serviços Públicos

- Construção e Imóveis

- Outros (Esportes, Turismo)

- Por Geografia

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Bahrein

- Omã

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram instrutores-chefes de escolas de drone líderes do CCG, inspetores de segurança, gestores de ativos de petróleo e gás e chefes de equipe de produção cinematográfica em Riade, Dubai e Doha. As percepções sobre a média de horas de voo necessárias para certificação, taxas de desistência e custos de atualização de equipamentos preencheram lacunas e verificaram premissas secundárias.

Pesquisa Documental

Começamos com avisos oficiais de navegação aérea, regulamentos de aviação civil e registros de licenças de drone da GCAA-EAU, GACA-Arábia Saudita, Autoridade de Aviação Civil do Catar e OACI. Impressões digitais do mercado, como a entrada anual de alunos e as taxas de aprovação, foram extraídas de associações comerciais como o Conselho da Organização de Treinamento de Aviação do Oriente Médio, juntamente com dados alfandegários sobre kits de múltiplos rotores importados. Apresentações de investidores de academias de treinamento listadas, comunicados de imprensa sobre turmas de bolsas de estudo da Visão 2030 e artigos revisados por pares sobre incidentes de segurança de VANTs fundamentaram o modelo de demanda. Feeds de assinatura do Dow Jones Factiva e D&B Hoovers adicionaram números concretos sobre preços de cursos e receitas de escolas. Esta lista é ilustrativa; muitas fontes adicionais informaram a validação.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo utilizou emissões de novas licenças em nível de país, mensalidades médias e ciclos de recertificação esperados. Os resultados foram verificados por meio de verificações pontuais seletivas de baixo para cima das receitas das academias e volumes típicos de preço médio de venda por número de alunos. As principais variáveis incluem: 1) contagens anuais de implantação de drones em canteiros de obras, 2) cotas de bolsas de estudo de defesa, 3) horas de aluguel de drones de grau cinematográfico, 4) tendências de prêmios de seguro e 5) proporções de instrutores por alunos. Uma regressão multivariada com sobreposições de ARIMA projetou esses impulsionadores até 2030, após o tratamento de lacunas para países sem dados transparentes de licenças.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação ao crescimento histórico de licenças e painéis de matrículas em tempo real. Analistas sênior revisam anomalias, e os dados são atualizados anualmente, com atualizações intermediárias quando ocorrem mudanças regulatórias ou de financiamento significativas.

Por que a Linha de Base do Treinamento de Pilotos de Drone do CCG da Mordor Inspira Confiança

As estimativas publicadas diferem naturalmente porque as empresas escolhem geografias, tipos de treinamento e cadências de previsão distintos.

Os principais fatores de divergência são: alguns editores agrupam aeronaves tripuladas ou regiões globais, outros focam em um único usuário final, como aplicação da lei, e muitos assumem mensalidades estáticas apesar da rápida inflação de preços. O escopo disciplinado, o rastreamento de variáveis e a atualização anual da Mordor minimizam tais distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 321,7 M (2025) | ||

| USD 1,8 B (2024) | Consultoria Global A | Inclui todo o treinamento de aviação civil e simulação no Oriente Médio, não específico para drones |

| USD 80 M (2024) | Consultoria Regional B | Abrange apenas cursos de piloto remoto de agências para toda a região MEA |

| USD 60 M (2024) | Publicação Comercial C | Foca no treinamento para aplicação da lei, exclui turmas comerciais e formatos híbridos |

Esses contrastes mostram que, quando o escopo e os insumos se alinham com as regras reais de licenciamento do CCG e a demanda por segmento, a linha de base equilibrada da Mordor oferece a base de decisão mais reproduzível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de treinamento de pilotos de drone do CCG?

O mercado está avaliado em USD 321,7 milhões em 2025 e está projetado para atingir USD 988,88 milhões até 2030, registrando um CAGR de 25,18%.

Qual formato de treinamento está crescendo mais rapidamente?

Os programas híbridos que combinam teoria online com sessões de voo presenciais estão crescendo a um CAGR de 17,51% até 2030.

Por que os cursos de VTOL híbrido são importantes?

Os cursos de VTOL híbrido preparam pilotos para corredores emergentes de mobilidade aérea urbana e logística, expandindo-se a um CAGR de 21,56% dentro do mercado de treinamento de pilotos de drone do CCG.

Qual é a relevância da demanda governamental?

As agências governamentais e de defesa são o segmento de clientes de crescimento mais rápido, registrando um CAGR de 20,45% à medida que os ministérios adotam drones para segurança e resposta a emergências.

Qual país do CCG apresenta as melhores perspectivas de crescimento?

O Catar lidera com um CAGR de 18,01% porque sua Autoridade de Aviação Civil licencia tanto pilotos amadores quanto comerciais, criando a base de alunos mais ampla.

Qual é a principal barreira enfrentada pelos provedores de treinamento?

A escassez de instrutores certificados que falam árabe permanece o principal obstáculo operacional, reduzindo em aproximadamente 2,8 pontos percentuais o crescimento do CAGR previsto em toda a região.

Página atualizada pela última vez em: