Tamanho e Quota do Mercado Europeu de Drones Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

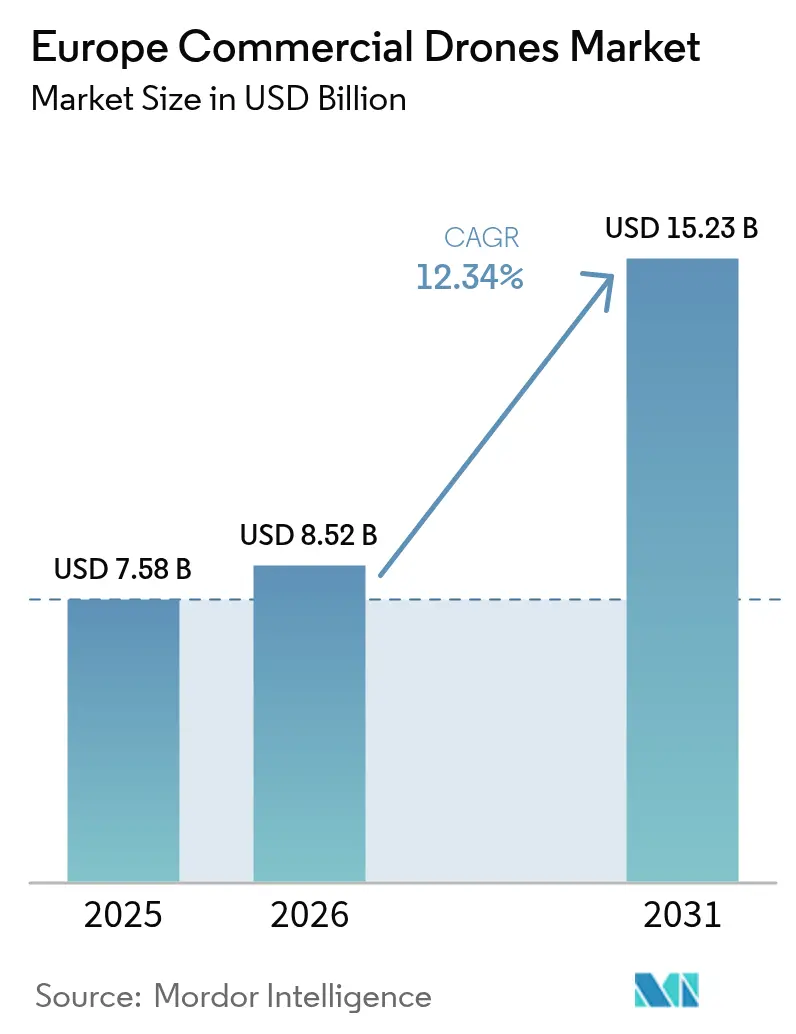

| Tamanho do mercado no ano base (2025) | 7.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Drones Comerciais por Mordor Intelligence

O tamanho do mercado europeu de drones comerciais vale USD 7,58 mil milhões em 2025. O mercado europeu de drones comerciais deverá crescer de USD 7,58 mil milhões em 2025 para USD 8,52 mil milhões em 2026 e prevê-se que atinja USD 15,23 mil milhões até 2031 a uma CAGR de 12,34% no período 2026-2031. A clareza regulatória, a expansão dos casos de uso industrial e o investimento de capital estável sustentam este dinamismo. Empresas de construção, agricultura e energia continuam a substituir a inspeção manual pela captura de dados aéreos em grande escala, enquanto as agências governamentais adotam drones para missões de segurança pública e controlo de fronteiras. A procura está também a deslocar-se para classes de carga útil maiores e estruturas híbridas/VTOL que combinam eficiência de longo alcance com flexibilidade de descolagem vertical. A pressão competitiva mantém-se moderada, permitindo que empresas de nicho que resolvem tarefas especializadas — como inspeções de enxames em interiores ou levantamentos de pás de turbinas eólicas offshore — conquistem posições defensáveis.

Principais Conclusões do Relatório

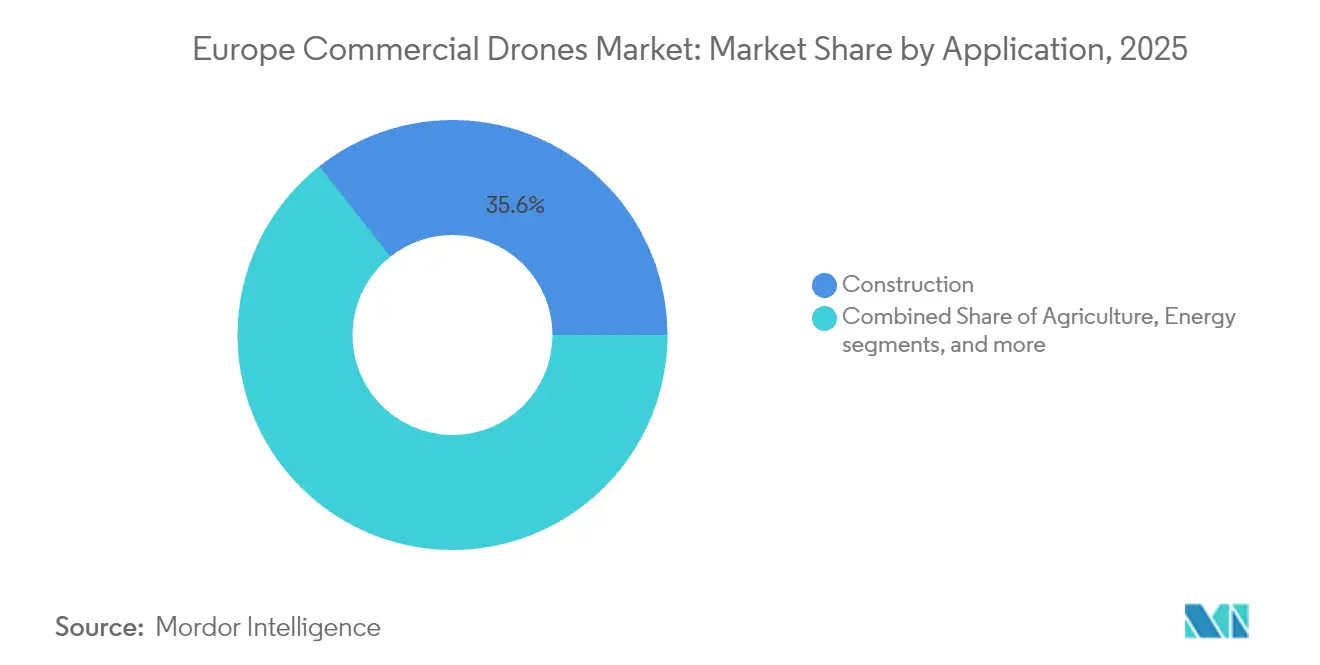

- Por aplicação, a construção liderou com uma quota de receitas de 35,64% em 2025; o segmento de energia deverá avançar a uma CAGR de 14,07% até 2031.

- Por tipo de drone, os sistemas de asa fixa detinham 45,62% da quota do mercado europeu de drones comerciais em 2025, enquanto as plataformas híbridas/VTOL estão preparadas para crescer 13,82% ao ano até 2031.

- Por classe de peso, os drones pequenos (2 a 25 kg) representavam 37,11% do mercado europeu de drones comerciais em 2025; os drones grandes (superiores a 150 kg) estão a expandir-se a uma CAGR de 12,46%.

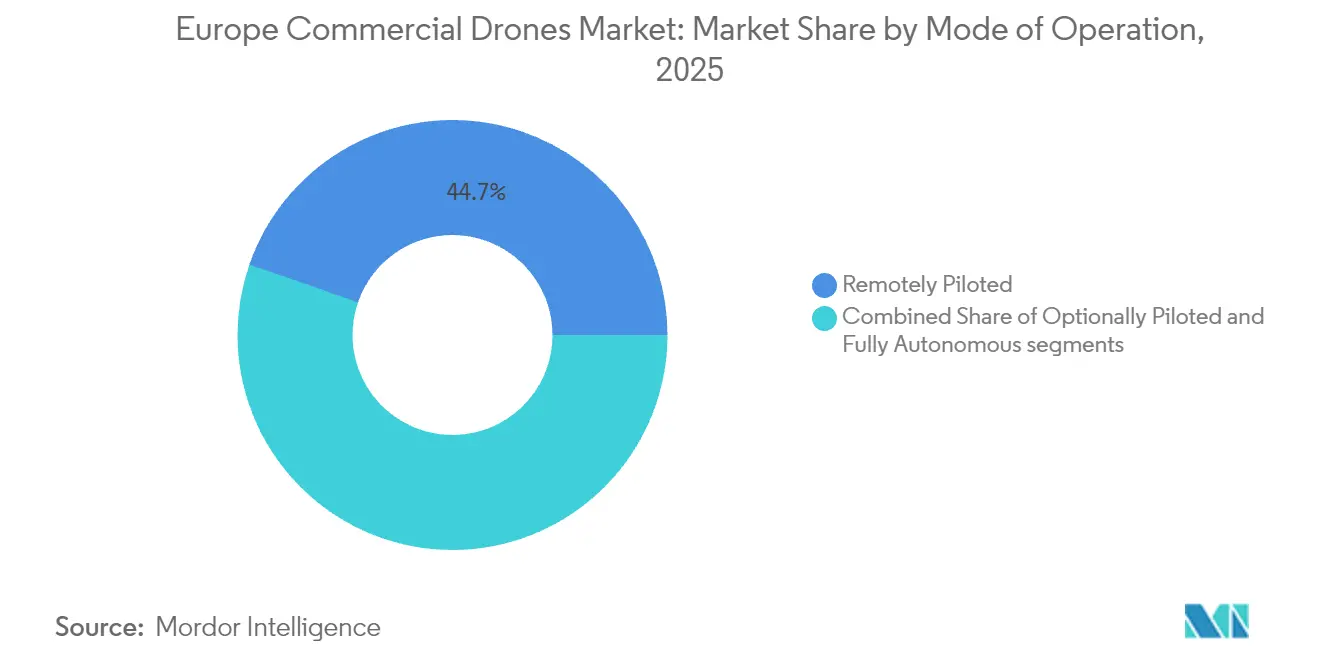

- Por modo de operação, as aeronaves pilotadas remotamente representaram 44,68% das vendas em 2025; as plataformas totalmente autónomas estão a escalar mais rapidamente a uma CAGR de 14,45%.

- Por utilizador final, o segmento comercial e consumidor/hobbyist detinha 56,05% do mercado em 2025, enquanto o segmento de agências governamentais e civis está previsto crescer a uma CAGR de 12,18% até 2031.

- Por geografia, o Reino Unido comandava uma quota de 26,58% em 2025, enquanto a Itália está no caminho certo para uma CAGR de 12,11% como o mercado nacional de crescimento mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Drones Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Implementação regulatória U-space em toda a UE (2025-27) | +2.8% | Todos os Estados-Membros; movimentos iniciais na Alemanha, Países Baixos, França | Médio prazo (2-4 anos) |

| Aumento dos fluxos de trabalho de BIM e gémeos digitais habilitados por drones | +2.1% | Reino Unido, Alemanha, Escandinávia | Curto prazo (≤ 2 anos) |

| Subsídios de agricultura de precisão a acelerar a adoção de drones | +1.7% | França, Espanha, Polónia | Médio prazo (2-4 anos) |

| Procura de inspeção de ativos de energia renovável | +1.9% | Eólico offshore no Mar do Norte; solar na Península Ibérica | Longo prazo (≥ 4 anos) |

| Crescimento de contratos de serviços de inspeção por enxames em interiores | +1.2% | Zonas industriais na Alemanha, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Spin-offs de tecnologia de duplo uso apoiados pela EDF | +0.8% | França e mercados adjacentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Implementação Regulatória U-space em Toda a UE Acelera a Integração do Mercado

As regras unificadas U-space da Europa criam uma camada única de gestão de tráfego para drones abaixo de 120 m e eliminam a fragmentação histórica que anteriormente obrigava os operadores a cumprir diferentes regras nacionais para cada missão transfronteiriça.[1]Agência da União Europeia para a Segurança da Aviação, "Pacote regulatório U-space," easa.europa.eu As autorizações de voo automatizadas, a identificação remota e as avaliações de risco comuns reduzem os encargos para os operadores em escala e permitem que os prestadores de serviços planeiem com confiança rotas de longo alcance. As autoridades nacionais de aviação civil na Alemanha, nos Países Baixos e em França já gerem corredores piloto, demonstrando que a coordenação do espaço aéreo totalmente automatizada pode suportar centenas de voos diários sem incidentes. À medida que as fases de implementação concluem em 2027, os operadores internacionais de frotas tratarão o continente como um mercado endereçável contíguo, impulsionando a procura de hardware e software concebidos em torno da interface U-space.

Os Fluxos de Trabalho de BIM e Gémeos Digitais Transformam as Aplicações de Construção

A fotogrametria com drones combinada com a Modelação de Informação da Construção ajuda os empreiteiros a detetar conflitos no estaleiro com precisão ao nível do centímetro, reduzindo o retrabalho e melhorando a segurança dos trabalhadores. A Kier Group documentou uma redução de custos de USD 2 milhões em obras de requalificação de autoestradas ao introduzir ortomosaicos de alta resolução no seu motor de gémeos digitais.[2] DroneDeploy, "A Kier Group reduz os custos de retrabalho com drones," dronedeploy.com As rigorosas leis de segurança dos trabalhadores da Escandinávia e os elevados custos laborais aceleram a adoção, enquanto os empreiteiros gerais alemães especificam cada vez mais o mapeamento por drones nos documentos de concurso. À medida que a conectividade 5G se torna generalizada, o streaming do estaleiro em tempo real permitirá que os engenheiros fora do local validem o progresso diariamente, integrando ainda mais os drones nos fluxos de trabalho centrais do projeto.

Os Subsídios de Agricultura de Precisão Catalisam a Adoção de Tecnologia Rural

A Política Agrícola Comum financia equipamento de teledetecção e pulverização a taxa variável para mais de 274.000 explorações agrícolas, oferecendo reembolsos diretos na aquisição de drones e subscrições de plataformas de dados.[3]Comissão Europeia, "Política Agrícola Comum — Apoio à Agricultura Digital," ec.europa.eu O Ministério da Alimentação e Agricultura da Alemanha estima que a pulverização por drone reduz o uso de herbicidas em 20% nos campos de cereais, traduzindo-se em poupanças mensuráveis nas despesas operacionais. A Polónia e a Espanha executam projetos-piloto regionais de co-comissionamento de dados em que os agricultores carregam imagens multiespectrais para portais nacionais de saúde das culturas para verificação de subsídios, criando um ciclo de retroalimentação positivo para os prestadores de serviços de drones.

A Infraestrutura de Energia Renovável Impulsiona a Procura de Inspeção

As concessionárias europeias estão a implantar drones de longo alcance em modo BVLOS (além da linha de visão visual) que concluem as inspeções de pás de turbinas eólicas offshore em 45 minutos, em comparação com rotinas de acesso por corda que duram vários dias, reduzindo o tempo de inatividade e cortando os orçamentos de inspeção pela metade.[4]Energy Global, "Inspeções de turbinas eólicas offshore por drones," energyglobal.com Os operadores de redes de transmissão da Alemanha utilizam drones de asa fixa equipados com sensores térmicos para mapear pontos críticos em linhas eléctricas a quilómetros de distância no mar. Ao mesmo tempo, os proprietários de parques solares ibéricos recorrem a aeronaves VTOL para digitalizar milhares de painéis diariamente à procura de microfissuras. A urgência em maximizar o tempo de funcionamento das energias renováveis, imposta pelos objetivos climáticos, mantém os horários de inspeção completos durante todo o ano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo de conformidade com a privacidade de dados ao abrigo do RGPD | −1.4% | Em toda a UE; aplicação mais rigorosa na Alemanha, França | Curto prazo (≤ 2 anos) |

| Estrangulamentos na formação e licenciamento de pilotos | −1.8% | Em toda a Europa; especialmente agudo na Europa Oriental | Médio prazo (2-4 anos) |

| Restrições ao transporte de baterias de lítio | −1.2% | Em toda a UE | Médio prazo (2-4 anos) |

| Implementação de contramedidas anti-drone em zonas urbanas | −1.0% | Estados-Membros da Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Conformidade com o RGPD Cria Pressões nos Custos Operacionais

Cada voo de drone sobre áreas habitadas aciona salvaguardas de dados pessoais. Os operadores devem realizar Avaliações de Impacto sobre a Proteção de Dados, encriptar o armazenamento a bordo e publicar avisos de acesso público. A incorporação de funcionalidades de privacidade por design acrescenta custos de engenharia não recorrentes na fase de fabrico. Os pequenos prestadores de serviços — especialmente as start-ups em França e na Bélgica — debatem-se com os honorários legais para auditorias de conformidade contínuas, forçando alguns a restringir as operações a zonas despovoadas ou a subcontratar o tratamento de dados a processadores certificados.

A Infraestrutura de Formação de Pilotos Limita a Expansão do Mercado

A Europa forma apenas um quarto dos pilotos de drones de que necessita anualmente. Os certificados comerciais custam mais de EUR 10.000 (USD 11.760,15) e exigem horas de simulador que muitas academias não conseguem fornecer rapidamente. Os estados da Europa Oriental, como a Roménia e a Bulgária, enfrentam atrasos nas inscrições de seis meses, restringindo a disponibilidade de serviços durante os picos das estações agrícola e de construção. As autoridades nacionais estão a experimentar exames com vigilância remota e programas modulares, mas alívio generalizado é improvável antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Domínio da Construção Encontra Inovação na Energia

A construção gerou 35,64% das receitas em 2025, ancorando o mercado europeu de drones comerciais através do mapeamento rotineiro de estaleiros e inspeção de estruturas. Espera-se que o setor mantenha a sua liderança à medida que os programas de infraestrutura nacionais especificam relatórios de progresso verificados por drones. Embora menor hoje, a energia está no caminho certo para uma CAGR de 14,07% graças às verificações visuais obrigatórias nos novos parques eólicos offshore. A agricultura permanece uma adotante precoce, auxiliada pelos incentivos de subsídios, e as agências de segurança pública incorporam agora drones nos procedimentos operacionais padrão de gestão de multidões.

Os operadores do mercado europeu de drones comerciais que servem a construção frequentemente agrupam análise de dados, permitindo aos gestores de estaleiro acompanhar em tempo real volumes de movimentação de terras em metros cúbicos ou volumes de betão. Os fornecedores focados na energia equipam cada vez mais estruturas VTOL com algoritmos de deteção de fissuras por IA, transferindo a tarefa da revisão manual para a marcação automática de defeitos. Esta mudança suporta taxas de missão mais elevadas sem crescimento proporcional do número de efetivos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo: Liderança de Asa Fixa Desafiada pela Inovação VTOL

As plataformas de asa fixa detinham uma quota de 45,62% em 2025 porque o mapeamento de longo alcance continua a ser essencial na agricultura e na patrulha de fronteiras. Os projetos híbridos/VTOL, no entanto, estão a crescer 13,82% anualmente à medida que os compradores procuram operações sem pista de aterragem. As aeronaves de asa rotativa mantêm a sua posição em tarefas em espaços confinados, como a inspeção de cavidades em pontes, mas os limites de carga útil limitam o seu alcance.

O sistema ARX da TEKEVER ilustra a transição: a aeronave com peso de descolagem de 600 kg combina 12 horas de autonomia com lançamento vertical e pode transportar módulos de sensores intercambiáveis. Os operadores que anteriormente geriam frotas mistas preferem agora um único VTOL que aterra numa clareira de 25 m mas ainda cobre 200 km de gasodutos. A autonomia de software reduz a carga de trabalho dos pilotos, facilitando a conformidade com regras rigorosas de tempo de serviço.

Por Classe de Peso: Drones Pequenos Dominam Enquanto os Sistemas Grandes Ganham Terreno

As aeronaves pequenas (2 a 25 kg) representam 37,11% das vendas porque satisfazem a maioria das necessidades de levantamento e comunicação social sem certificação complexa. Os drones maiores acima de 150 kg registam a CAGR mais rápida de 12,46%, liderados pela logística de transporte pesado e voos de inspeção de longo alcance, onde as aeronaves micro a bateria ficam aquém. Os drones nano lidam com verificações de interiores de tanques, enquanto as unidades médias de 25 a 150 kg equilibram autonomia e carga útil na agricultura.

O lançamento da gama C da DJI adaptado ao mercado europeu de drones comerciais alinha as hélices, as proteções de hélice e o firmware com as novas regras de etiquetagem de produtos da EASA, facilitando as operações transfronteiriças. Em contraste, transportadoras aéreas de carga como a Dronamics ultrapassam a categoria pequena para satisfazer a entrega no mesmo dia de mercadorias de 350 kg nas ilhas mediterrânicas. A escolha da plataforma segue cada vez mais os limiares regulatórios e de seguros em vez apenas do mérito técnico.

Por Modo de Operação: Sistemas Autónomos Desafiam a Pilotagem Remota

A pilotagem remota ainda controla 44,68% das remessas de 2025, mas a autonomia acrescenta uma CAGR de 14,45% com os avanços da IA. As estações drone-in-a-box recarregam baterias, executam autodiagnósticos e registam planos de voo sem qualquer intervenção humana. Os modos de pilotagem opcional atraem operadores que necessitam de controlo manual na proximidade de zonas habitadas.

O crescimento autónomo assenta em quadros de avaliação de risco no âmbito da categoria Específica da EASA. Uma vez que um operador valide uma classe de risco, missões idênticas executam-se com uma aprovação permanente, desbloqueando corredores de inspeção diários em torno de parques solares ou linhas ferroviárias. As seguradoras começaram a aplicar descontos nos prémios para operações automatizadas aprovadas, acelerando a adoção.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Domínio Comercial com Aceleração Governamental

As empresas privadas e os consumidores compõem 56,05% dos gastos de 2025, refletindo casos de uso maduros em construção, imobiliário e cinematografia de eventos. As agências governamentais e civis contribuem com a expansão mais rápida a uma CAGR de 12,18% à medida que os orçamentos se deslocam para a consciência situacional aérea persistente.

Os consórcios de segurança fronteiriça no âmbito do plano "Muro de Drones" da NATO adquirem frotas de vigilância de asa fixa, enquanto os corpos de bombeiros em Espanha compram quadricópteros com câmara térmica para detetar pontos quentes nas copas das florestas. A convergência entre os requisitos comerciais e públicos impulsiona a padronização das plataformas: um modelo comprovado para inspeção de serviços públicos frequentemente cumpre os requisitos dos concursos para patrulha de autoestradas com pequenas trocas de sensores.

Análise Geográfica

O Reino Unido lidera o mercado europeu de drones comerciais com uma quota de 26,58% em 2025. As políticas da Autoridade de Aviação Civil que permitem ensaios além da linha de visão visual sobre o Mar do Norte conferem às empresas britânicas uma vantagem regulatória, e as subvenções governamentais à inovação reduzem o risco de prototipagem para os fornecedores nacionais.

A Alemanha ocupa o segundo lugar, impulsionada por EUR 86 milhões (USD 101,11 milhões) em financiamento de capital de risco para start-ups de drones durante 2024 e uma base de clientes industriais diversificada. As rigorosas regras de segurança exigem sistemas de navegação redundantes e sistemas de paraquedas de emergência, orientando os compradores para fornecedores europeus certificados.

A Itália regista a CAGR mais elevada de 12,11% à medida que proliferam o mapeamento de vinhedos com apoio de subsídios, os levantamentos de viadutos de autoestradas e as missões de pulverização agrícola. A joint venture da Leonardo com a Baykar valoriza ainda mais a cadeia de valor localmente. França, Espanha, Países Baixos, Suíça e Polónia acrescentam bolsas de crescimento distintas: programas de duplo uso da EDF em França, digitalização de parques solares em Espanha, testes de corredores logísticos nos Países Baixos, inspeções de passagens alpinas na Suíça e campanhas de imagem de saúde das culturas na cintura cerealífera da Polónia.

Panorama Competitivo

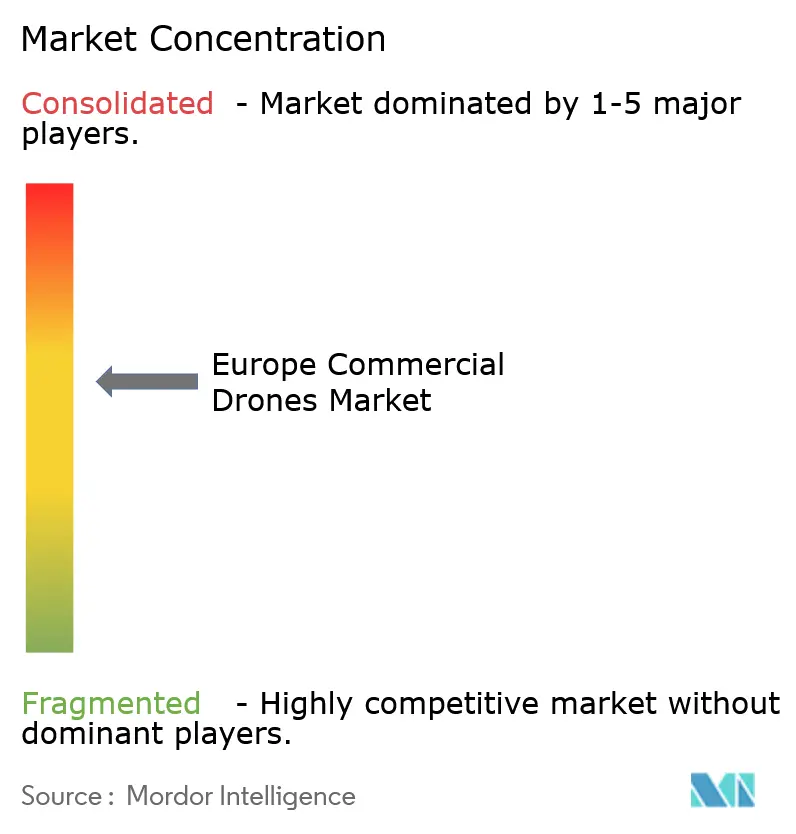

A concentração do mercado mantém-se moderada: os cinco principais fornecedores detêm uma percentagem importante da quota combinada, deixando espaço para entrantes focados. A DJI mantém a liderança em volume graças à ampla disponibilidade de SKU e a preços agressivos. As empresas europeias — Parrot, Delair, Flyability, Quantum-Systems — ganham concursos de nicho ao alinhar-se antecipadamente com as etiquetas de conformidade da EASA e ao oferecer alojamento em nuvem com soberania de dados.

Os movimentos estratégicos destacam a consolidação. A Unifly adquiriu a EuroUSC Italia em maio de 2025 para integrar consultoria regulatória com a sua solução de gestão de tráfego, enquanto a aquisição da Nordic Drones pela Patria em 2024 expandiu o seu acesso ao mercado nórdico. Especialistas em contra-UAS como a Alpine Eagle angariaram EUR 10,25 milhões (USD 12,05 milhões) para participar em concursos de segurança do espaço aéreo. A diferenciação de funcionalidades favorece agora a perceção por IA, o processamento de borda a bordo e a integração perfeita com o U-space em detrimento da pura autonomia da estrutura.

As oportunidades de espaço em branco abrangem robôs de enxame em interiores para ativos de refinarias, inspeções de torres de telecomunicações entregues por drone e módulos de carga modular para logística em ilhas. Os obstáculos de certificação mantêm os entrantes imitadores afastados, permitindo que os pioneiros capturem margens brutas duradouras.

Líderes do Setor Europeu de Drones Comerciais

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Delair SAS

Flyability SA

Skydio, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Quantum-Systems angariou EUR 160 milhões (USD 188,08 milhões) para acelerar drones autónomos com tecnologia de IA, expandindo o alcance nos mercados europeus e de exportação.

- Março de 2025: A Leonardo e a Baykar assinaram um memorando para criar uma joint venture para tecnologia de drones ítalo-turca.

- Outubro de 2024: A DeltaQuad garantiu EUR 42,6 milhões (USD 50,08 milhões) para I&D de drones eVTOL.

- Junho de 2024: A Patria concluiu a aquisição da Nordic Drones, reforçando a oferta não tripulada finlandesa.

Âmbito do Relatório do Mercado Europeu de Drones Comerciais

O estudo de mercado de drones inclui a utilização de veículos aéreos não tripulados (UAV) em aplicações civis e comerciais.

O mercado europeu de drones é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em construção, agricultura, energia, entretenimento, aplicação da lei, entrega e outras aplicações. O segmento de outras aplicações inclui a utilização de drones para fins recreativos, seguros (monitorização e estimativa de danos), manutenção de aeronaves/navios, jornalismo, reflorestação e conservação da vida selvagem, entre outros. O relatório oferece também o tamanho do mercado e as previsões para cinco países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base no valor (USD).

| Construção |

| Agricultura |

| Energia |

| Entretenimento |

| Aplicação da Lei |

| Outras Aplicações |

| Drones de Asa Fixa |

| Drones de Asa Rotativa |

| Drones Híbridos/VTOL |

| Nano/Micro (Menos de 2 kg) |

| Pequeno (2 a 25 kg) |

| Médio (25 a 150 kg) |

| Grande (Superior a 150 kg) |

| Pilotado Remotamente |

| Pilotado Opcionalmente |

| Totalmente Autónomo |

| Comercial e Consumidor/Hobbyist |

| Governamental e Civil |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Suíça |

| Polónia |

| Resto da Europa |

| Por Aplicação | Construção |

| Agricultura | |

| Energia | |

| Entretenimento | |

| Aplicação da Lei | |

| Outras Aplicações | |

| Por Tipo | Drones de Asa Fixa |

| Drones de Asa Rotativa | |

| Drones Híbridos/VTOL | |

| Por Classe de Peso | Nano/Micro (Menos de 2 kg) |

| Pequeno (2 a 25 kg) | |

| Médio (25 a 150 kg) | |

| Grande (Superior a 150 kg) | |

| Por Modo de Operação | Pilotado Remotamente |

| Pilotado Opcionalmente | |

| Totalmente Autónomo | |

| Por Utilizador Final | Comercial e Consumidor/Hobbyist |

| Governamental e Civil | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Suíça | |

| Polónia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de drones comerciais?

O mercado situa-se em USD 8,52 mil milhões em 2026.

A que ritmo se espera que o mercado europeu de drones comerciais cresça?

Prevê-se que as receitas aumentem a uma CAGR de 12,34%, atingindo USD 15,23 mil milhões até 2031.

Qual segmento de aplicação lidera os gastos atualmente?

As aplicações de construção detêm 35,64% das receitas de 2025 devido à utilização generalizada no mapeamento de estaleiros e no acompanhamento do progresso.

Qual é o maior mercado europeu para drones comerciais?

O Reino Unido representa 26,58% das vendas regionais de 2025.

Que mudança regulatória mais beneficia os operadores?

O quadro U-space liderado pela EASA padroniza a gestão do tráfego aéreo a baixa altitude em toda a UE, simplificando as missões transfronteiriças.

Os drones totalmente autónomos são comercialmente viáveis agora?

Sim; a autonomia apresenta o crescimento mais rápido a uma CAGR de 14,45% à medida que as aprovações da categoria Específica da EASA se expandem.

Página atualizada pela última vez em: