Tamanho e Participação do Mercado de Drones do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

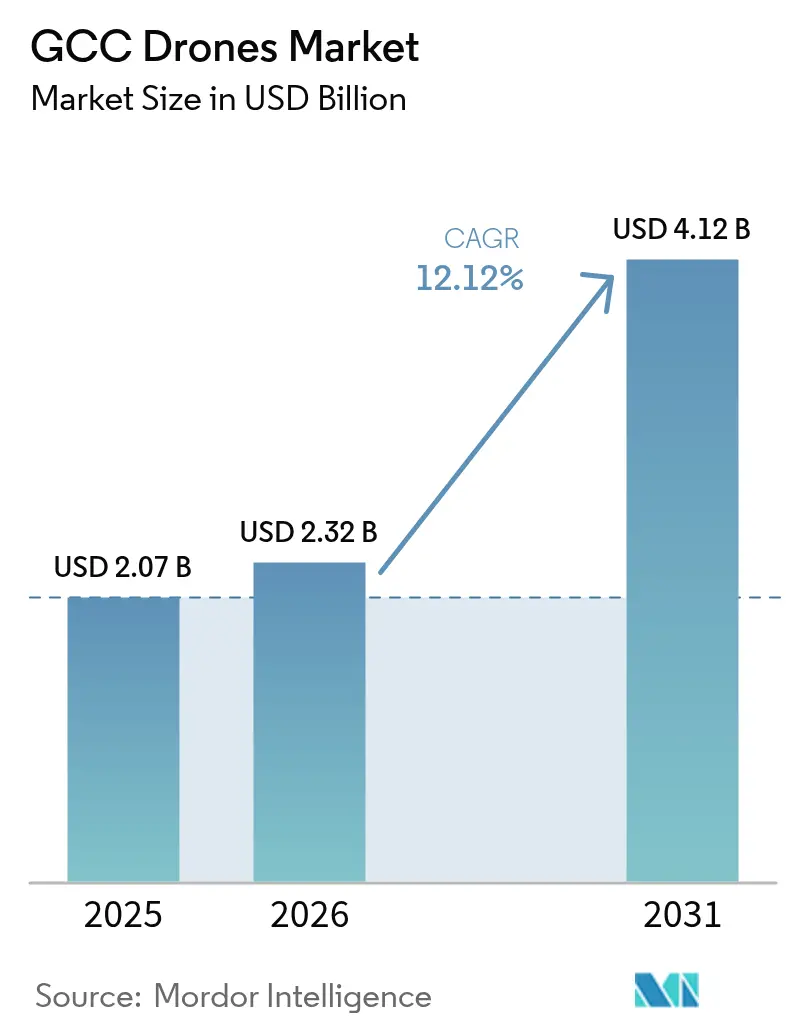

| Tamanho do mercado no ano base (2025) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.12% CAGR |

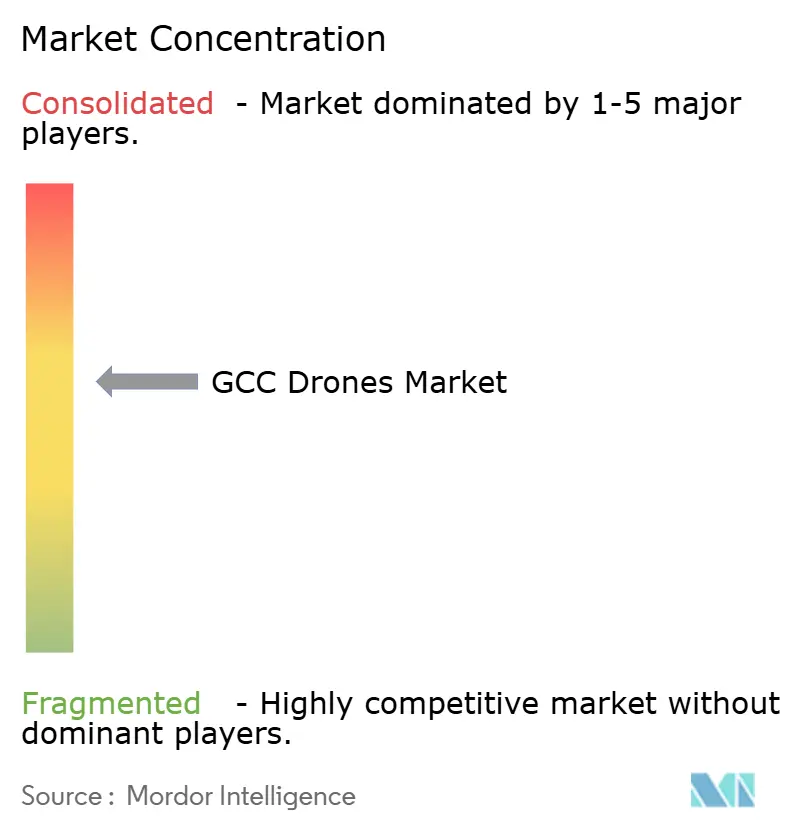

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones do CCG pela Mordor Intelligence

Espera-se que o tamanho do mercado de drones do CCG cresça de USD 2,07 mil milhões em 2025 para USD 2,32 mil milhões em 2026, com previsão de atingir USD 4,12 mil milhões até 2031 a uma CAGR de 12,12% no período 2026-2031. Um crescente pipeline de projetos de giga-infraestrutura, regras progressivas de aviação e a viragem do setor energético para a inspeção autónoma ancoram o crescimento a curto prazo. Os fundos soberanos continuam a canalizar capital para a fabricação nacional de drones e algoritmos de IA, reduzindo a dependência de sistemas importados e alinhando-se com os roteiros nacionais da Visão 2030. A Arábia Saudita e os Emirados Árabes Unidos dominam a adoção precoce graças a corredores regulatórios claros e dotações orçamentais para vigilância de cidades inteligentes e campos petrolíferos. O Qatar acelera com aquisições relacionadas com a defesa que transbordam para os serviços comerciais. A intensidade competitiva aumenta à medida que os montadores locais fazem parceria com OEMs internacionais para satisfazer os mandatos de localização. No entanto, as aprovações fragmentadas do espaço aéreo e a escassez de pilotos certificados moderam o pleno potencial do mercado de drones do CCG.

Principais Conclusões do Relatório

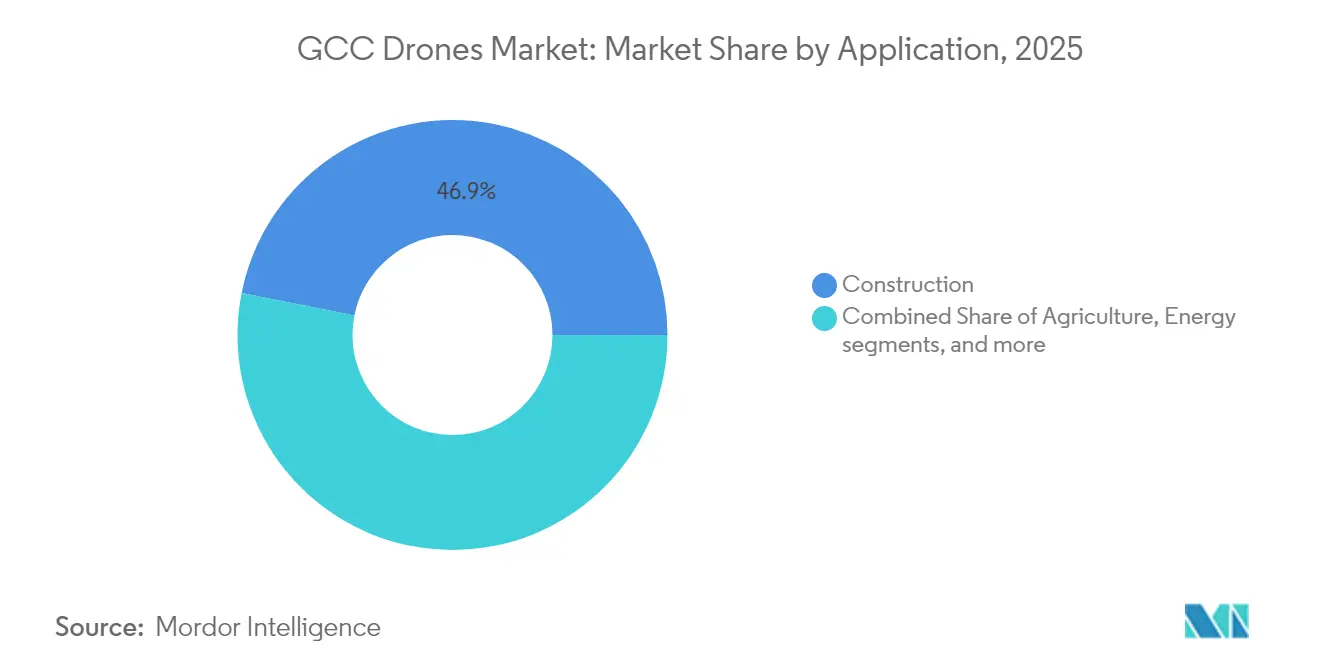

- Por aplicação, a construção capturou 46,88% da participação do mercado de drones do CCG em 2025, enquanto o entretenimento tem previsão de expansão a uma CAGR de 13,12% até 2031.

- Por tipo, os drones de asa rotativa lideraram com 47,75% de participação na receita em 2025; as plataformas híbridas/VTOL têm projeção de crescimento a uma CAGR de 14,05% até 2031.

- Por classe de peso, as plataformas pequenas (2 a 25 kg) representaram 47,75% do tamanho do mercado de drones do CCG em 2025, e as plataformas médias (25 a 150 kg) estão posicionadas para uma CAGR de 13,02% no período 2026-2031.

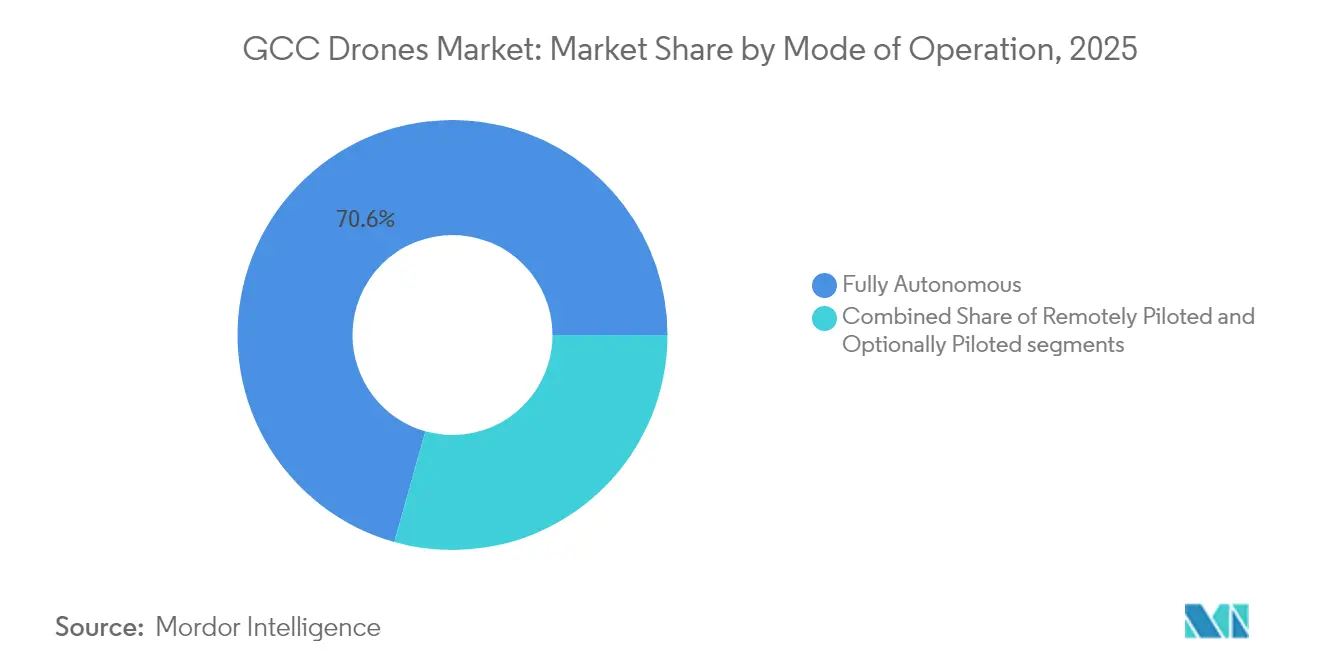

- Por modo de operação, os sistemas totalmente autónomos detinham 70,64% da participação do mercado de drones do CCG em 2025 e mantêm uma CAGR de 12,94% até 2031.

- Por utilizador final, os segmentos comercial e consumidor comandavam 58,45% da receita de 2025, enquanto a procura governamental e civil registou a CAGR mais rápida de 10,86% até 2031.

- Por geografia, a Arábia Saudita liderou com uma participação de 34,12% em 2025, e o Qatar regista a CAGR mais elevada de 13,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Drones do CCG

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pipeline em expansão de construção de giga-projetos (ex.: NEOM, Expo City Dubai) | +1.7% | Arábia Saudita e Emirados Árabes Unidos como núcleo, com extensão ao Qatar | Médio prazo (2-4 anos) |

| Crescente procura de inspeção de ativos de petróleo e gás/utilidades | +1.4% | Todo o CCG, concentrado na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥4 anos) |

| Regras progressivas de aviação civil e corredores dedicados a drones | +1.1% | Emirados Árabes Unidos na liderança, Arábia Saudita a seguir, Qatar a acelerar | Curto prazo (≤2 anos) |

| Pilotos de entrega na última milha impulsionados pelo comércio eletrónico (Dubai Sky-Dome, SAL-KSA) | +0.9% | Centros urbanos dos Emirados Árabes Unidos e da Arábia Saudita | Médio prazo (2-4 anos) |

| Mandatos de gémeo digital para projetos de cidades inteligentes | +0.7% | Zonas de cidades inteligentes dos Emirados Árabes Unidos e da Arábia Saudita | Médio prazo (2-4 anos) |

| Pilotos de agricultura de precisão em tamareiras e colheita autónoma | +0.6% | Regiões agrícolas da Arábia Saudita e dos Emirados Árabes Unidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de construção de giga-projetos

USD 1,3 biliões em desenvolvimentos ativos, como o NEOM e o Expo City Dubai, exigem vigilância aérea contínua para terraplenagens, verificações de cura de betão e conformidade com a segurança dos trabalhadores. Drones habilitados por IA com LiDAR e imagem térmica reduzem os custos de retrabalho e encurtam os ciclos de relatórios de progresso de dias para horas. Os cadernos de encargos dos concursos listam agora minutos de horas de voo de drones ao lado de gruas e betoneiras, integrando plataformas autónomas nos orçamentos de linha de base dos projetos. Os registos visuais em tempo real também ajudam os empreiteiros a verificar a conformidade com a reciclagem obrigatória de resíduos de demolição, apoiando as divulgações ESG. A escala destes estaleiros obriga os donos de obra a adotar software de gestão de frotas que automatiza o planeamento de missões entre múltiplos subcontratados, ancorando ainda mais a procura no mercado de drones do CCG.

Inspeção de ativos de petróleo e gás

As saídas de helicóptero para verificação de chaminés de queima custam USD 7.000 por hora, o que levou a ADNOC Gas a mudar para frotas de robótica e drones que aumentam a cobertura de inspeção em 99,6% e reduzem os custos em 93%.[1]Jennifer Pallanich, "A ADNOC contrata a Gecko Robotics para inspeções por IA," Journal of Petroleum Technology, jpt.spe.org O contrato alargado da Terra Drone com a Saudi Aramco ilustra um modelo de serviços em que a análise de aprendizagem automática prevê pontos críticos de corrosão em milhares de quilómetros de gasodutos. Os operadores offshore implementam agora aeronaves VTOL híbridas que aterram em helipads de FPSOs, reduzindo o tempo de inatividade por atrasos meteorológicos. A pressão regulatória para eliminar fugas de metano acrescenta missões de monitorização contínua que favorecem drones totalmente autónomos com cargas úteis de espectroscopia de gás. A frequência crescente de inspeções preventivas impulsiona contratos de receita recorrente, reforçando a espinha dorsal de serviços do mercado de drones do CCG.

Regras progressivas de aviação civil

O Decreto-Lei Federal dos Emirados Árabes Unidos n.º 26 de 2022 simplifica o licenciamento e autoriza corredores de serviços de drones a nível nacional através de um único portal digital.[2]Redação, "Decreto-Lei Federal dos Emirados Árabes Unidos n.º 26 de 2022 sobre aeronaves não tripuladas," Governo dos Emirados Árabes Unidos, u.ae Dubai obteve aprovação de projeto para o seu primeiro vertiporto, abrindo caminho para serviços eVTOL programados até 2026. O Barém emite decisões de autorização de voo em 7 dias, injetando previsibilidade para as empresas de inspeção. Estes enquadramentos permitem operações além da linha de visão visual (BVLOS) e ensaios de logística transfronteiriça, acelerando a escala comercial em todo o mercado de drones do CCG.

Pilotos de entrega na última milha do comércio eletrónico

A rede de fornecimento de suprimentos médicos por drone de 40 estações em Abu Dhabi opera 24 horas por dia, 7 dias por semana, demonstrando resiliência ao clima desértico e um padrão de entrega urbana de 30 minutos. A empresa de logística SAL, de Riade, completou 2.000 voos de encomendas em corredores predefinidos, validando a aceitação pelos consumidores.[3]Redação, "Abu Dhabi lança rede de drones médicos 24/7," Departamento de Saúde de Abu Dhabi, doh.gov.ae A aliança de USD 175 milhões do NEOM com a Volocopter colocará três famílias de aeronaves eVTOL em quatro aeroportos dedicados até 2026. Estes pilotos constroem conhecimento em estruturas de aeronaves, troca de baterias e integração de tráfego aéreo, transferível para entrega retalhista em grande escala, reforçando o segmento logístico do mercado de drones do CCG.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procedimentos de aprovação do espaço aéreo fragmentados e em evolução | -0.7% | Todo o CCG, em particular as operações transfronteiriças | Curto prazo (≤2 anos) |

| Escassez de pilotos comerciais de drones certificados e empresas de serviços | -0.6% | Regional, aguda no Kuwait e em Omã | Médio prazo (2-4 anos) |

| Clima desértico severo que degrada baterias e sensores | -0.5% | Todo o CCG, especialmente nas regiões desérticas do interior | Longo prazo (≥4 anos) |

| Interferência de RF/GPS perto de instalações estratégicas prejudica as operações BVLOS | -0.4% | Regiões fronteiriças e instalações estratégicas em todo o CCG | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Procedimentos fragmentados do espaço aéreo

Os operadores devem obter autorizações separadas de seis autoridades de aviação, aumentando os custos de conformidade e atrasando a expansão multinacional. Os levantamentos transfronteiriços de gasodutos ficam rotineiramente paralisados nas transferências de espaço aéreo nas fronteiras terrestres, forçando fluxos de trabalho híbridos que combinam drones e camiões. A falta de reconhecimento mútuo também prejudica as redes de entrega de encomendas que visam abranger a costa leste de Mascate à Província Oriental da Arábia Saudita. As negociações de harmonização permanecem informais, o que significa que os prestadores de serviços devem reservar equipas jurídicas e de operações em cada mercado, reduzindo a margem dos primeiros moventes no mercado de drones do CCG.

Escassez de pilotos

As plataformas avançadas ainda requerem operadores certificados para substituições de missão, mas os pipelines de formação regionais formam menos de 800 pilotos comerciais por ano, muito abaixo das curvas de procura. O Kuwait e Omã importam tripulações estrangeiras a preços premium, inflacionando os orçamentos dos projetos. As atualizações contínuas de software obrigam a formação recorrente que as empresas de serviços mais pequenas têm dificuldade em financiar. Sem academias dimensionadas, a lacuna de pilotos reduz a capacidade de horas de voo disponível e limita o crescimento da receita, mesmo à medida que os preços do hardware caem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A construção lidera hoje, o entretenimento acelera no período de previsão

Os projetos de construção representaram 46,88% da receita de 2025. Os donos de obra dependem de drones para verificar o alinhamento de estruturas de aço, monitorizar o stresse térmico dos trabalhadores e capturar fotogrametria para modelos de gémeo digital, integrando saídas aéreas nos fluxos de trabalho diários de progresso. O uso consolidado do segmento impulsiona uma procura consistente em todo o mercado de drones do CCG.

As aplicações de entretenimento registam uma CAGR de 13,12% até 2031, à medida que os mega-eventos desportivos requerem ângulos de câmara imersivos e espetáculos de luz sincronizados. O campeonato de drones A2RL de Abu Dhabi provou que os pilotos automáticos com IA podem superar os 150 km/h em circuitos fechados, abrindo a porta a pacotes de entretenimento em grandes locais. Os operadores de estádio integram drones para análise da gestão de multidões e entrega de merchandising no local. Estes serviços experienciais diversificam a receita, aprofundando a presença do mercado de drones do CCG no envolvimento do consumidor.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo: A dominância da asa rotativa encontra a disrupção híbrida

As aeronaves de asa rotativa detinham 48,62% das vendas de 2025 graças à sua agilidade de descolagem vertical, crucial para estaleiros urbanos e plataformas offshore. As bandejas de baterias de troca rápida mantêm os tempos de rotação abaixo de 5 minutos, tornando a configuração um elemento indispensável nas frotas de inspeção e videografia.

Os sistemas VTOL híbridos, no entanto, registam uma CAGR de 14,05%. Os alcances mais longos e os tetos de carga útil de 10 kg são adequados para patrulhas de gasodutos e entrega de encomendas em subúrbios extensos. Os ensaios NEOM-Volocopter de variantes de carga VoloDrone sublinham a mudança para a flexibilidade de plataforma que une o pairar de helicóptero com a eficiência de cruzeiro de asa fixa. Os híbridos alargam o espectro de missões do mercado de drones do CCG à medida que as regras de aeronavegabilidade convergem.

Por Classe de Peso: As plataformas pequenas lideram, o segmento médio cresce rapidamente

Os drones pequenos (2 a 25 kg) compõem 47,75% do volume de negócios de 2025 porque os regulamentos na Arábia Saudita e nos Emirados Árabes Unidos concedem licenças mais ágeis a aeronaves mais leves. As suas estruturas compactas transportam sensores RGB e térmicos para levantamentos de fachadas e imagem da saúde das culturas.

As plataformas médias (25 a 150 kg) expandem-se mais rapidamente a uma CAGR de 13,02%, pois a capacidade de elevação acomoda LiDAR, detetores de metano e pods de carga de 20 kg. O pedido da ADMC, com sede em Riade, no valor de USD 600 milhões para 102 drones de elevação pesada Sabrewing Rhaegal-B exemplifica a procura de estruturas de aeronaves mais robustas para transportar sobressalentes de campos petrolíferos por zonas desérticas. Esta mudança amplia o tamanho do mercado de drones do CCG para missões com carga útil intensiva.

Por Modo de Operação: A autonomia reformula os fluxos de trabalho

Os voos totalmente autónomos representaram 70,64% das despesas de 2025 e sustentam uma CAGR de 12,94% até 2031. O programa de IA de USD 100 mil milhões da Arábia Saudita e a compra de 18.000 GPUs Nvidia GB300 facilitam a inferência no dispositivo que substitui os ciclos de controlo em estação terrestre. A fiabilidade em calor de 50°C e tempestades de areia melhora através de desvio de obstáculos em tempo real.

Os modelos pilotados remotamente permanecem críticos para zonas sensíveis, como aeroportos, mas os modos opcionais de humano no circuito desvanecem-se gradualmente à medida que os reguladores ganham confiança na autonomia. Esta transição consolida o mercado de drones do CCG em torno da propriedade intelectual de software e serviços de certificação de confiança.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Utilizador Final: A participação comercial mascara a realidade de dupla utilização

Os operadores comerciais e consumidores detinham 58,45% da receita de 2025. As empresas de construção, as grandes empresas energéticas e os estúdios de media ancoram as encomendas, enquanto o voo recreativo cresce nos parques regulamentados. As agências governamentais e civis registam a CAGR mais rápida de 10,86% com base em orçamentos de segurança de fronteiras, resposta a emergências e vigilância de cidades inteligentes.

A aquisição de defesa frequentemente gera efeitos secundários de dupla utilização. A compra de USD 2 mil milhões de MQ-9B e sistemas anti-UAS pelo Qatar criou um ecossistema de manutenção que serve frotas do setor privado. Tais sobreposições diluem as linhas categóricas, expandindo o setor de drones do CCG para plataformas de segurança-económicas integradas.

Análise Geográfica

A fatia da Arábia Saudita no mercado de drones do CCG combina vigilância de giga-projetos e inspeções de ativos energéticos. A construção do NEOM pelo Reino abrange 26.500 km², exigindo mapeamento LiDAR 24/7 para acompanhar a remodelação do terreno desértico. A linha Bayraktar da SAMI Aerospace aumenta a produção nacional de UAV de 3% para 15%, posicionando Riade para exportar sistemas para toda a região MENA. A expansão do contrato da Terra Drone com a Aramco demonstra prova de redução de custos no maior produtor de petróleo do mundo. O objetivo do Reino de 20.000 especialistas em força de trabalho de IA até 2030 sustenta os avanços de autonomia a longo prazo. Estas iniciativas consolidam a liderança da Arábia Saudita no mercado de drones do CCG.

Os Emirados Árabes Unidos alavancam regulamentos eficientes e I&D autóctone. O Decreto-Lei Federal n.º 26 de 2022 reduziu os prazos de emissão de licenças para 48 horas. A aprovação do vertiporto de Dubai marca uma primeira vez para centros de táxis aéreos comerciais. A rede de entrega médica de 40 estações de Abu Dhabi reduz para metade os tempos de trânsito de medicamentos de emergência e corta as emissões de CO₂ em 50%. O programa Jeniah do Edge Group demonstra capacidade autóctone de drones a jato a 1.050 km/h. Em conjunto, estes marcos mantêm os Emirados Árabes Unidos centrais nos projetos-piloto que se expandem por todo o mercado de drones do CCG.

O Qatar regista a trajetória de crescimento mais rápida. Um pedido de USD 3 mil milhões para drones MQ-9B mais sistemas anti-UAS Raytheon FS-LIDS posiciona Doha como um polo de tecnologia de defesa. O código UAS provisório da Autoridade de Aviação Civil convida operadores estrangeiros para ensaios em ambiente controlado, acelerando a incubação de serviços comerciais. Os projetos cooperativos com a Qatar Energy exploram a monitorização de fugas de metano em 800 km de gasodutos, criando casos de uso do setor energético transferíveis para os países pares do CCG. Esta convergência alimenta a CAGR desproporcional do Qatar no mercado de drones do CCG.

Panorama Competitivo

A concorrência é moderada e está a intensificar-se à medida que as regras de localização recompensam os participantes que conseguem transferir propriedade intelectual e montar hardware no país. A DJI mantém a liderança em volume no segmento de drones pequenos através de parceiros de canal que localizam o firmware para interfaces em árabe. A Terra Drone aproveita a análise de inspeção para garantir acordos-quadro plurianuais com a Aramco e a ADNOC. A General Atomics negoceia vendas em volume com a Arábia Saudita, oferecendo variantes de vigilância industrial para diversificar para além da defesa.

As empresas regionais ganham terreno. A FalconViz fornece pacotes de mapeamento LiDAR adaptados à topografia desértica para os empreiteiros do NEOM. O Jeniah do Edge Group sublinha a capacidade dos Emirados Árabes Unidos para projetar e testar em voo sistemas de alto desempenho internamente, levando os concorrentes internacionais a considerar linhas conjuntas para acesso ao mercado. A joint venture Bayraktar da SAMI Aerospace fornece um modelo: tecnologia de OEM estrangeiro emparelhada com compromissos com a força de trabalho e a cadeia de fornecimento doméstica.

Os movimentos estratégicos em 2024-2025 incluem compras de UAS de carga de USD 600 milhões pela ADMC, que cria a maior frota de elevação pesada do Golfo; a expansão da inspeção da Terra Drone na Arábia Saudita; e o plano de quatro aeroportos da Volocopter no interior do NEOM. A profundidade da cadeia de fornecimento, a defesa regulatória e o domínio do software de IA são armas decisivas no emergente mercado de drones do CCG.

Líderes do Setor de Drones do CCG

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Primoco UAV SE

FalconViz

Yuneec (ATL Drone)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Terra Drone expandiu o seu contrato de inspeção com a Saudi Aramco para cobrir 35 instalações offshore.

- Janeiro de 2025: A Matternet, uma empresa de entrega por drone originária da Califórnia, deu um passo notável na sua expansão mundial. A empresa revelou ter obtido aprovação da Autoridade Geral de Aviação Civil (GACA) da Arábia Saudita para implementar o seu sistema de entrega por drone M2.

- Junho de 2024: A AgEagle Aerial Systems Inc. obteve uma ordem de compra para fornecer 20 sistemas completos eBee VISION com sistemas de controlo, baterias, mochilas e peças sobressalentes selecionadas a um distribuidor proeminente nos Emirados Árabes Unidos (EAU). Estima-se que este contrato de sistema valha cerca de USD 2 milhões.

- Março de 2024: O Edge Group concluiu o primeiro voo do drone a jato Jeniah a 1.050 km/h.

Âmbito do Relatório do Mercado de Drones do CCG

Um drone é um dispositivo tecnológico que opera sem um piloto humano a bordo. Está equipado com sistemas de controlo remoto ou programação autónoma, permitindo-lhe navegar no ar rapidamente. Os drones têm aplicações diversas em domínios civis e militares, como fotografia, vigilância, agricultura e atividades recreativas. Estes dispositivos versáteis dispõem de câmaras ou sensores que captam imagens ou dados de alta qualidade, tornando-os ferramentas práticas em vários setores.

O mercado de drones do CCG é segmentado por aplicação e geografia. Por aplicação, o mercado divide-se em construção, agricultura, energia, entretenimento, aplicação na lei e outras aplicações. O segmento de outras aplicações inclui a implantação de drones para operações como combate a incêndios e mapeamento aéreo. O relatório oferece também o tamanho do mercado e previsões para o mercado de drones em seis países da região. O relatório oferece o tamanho do mercado e previsões em valor (USD) para todos os segmentos acima referidos.

| Construção |

| Agricultura |

| Energia |

| Entretenimento |

| Aplicação da Lei |

| Outras Aplicações |

| Drones de Asa Fixa |

| Drones de Asa Rotativa |

| Drones Híbridos/VTOL |

| Nano/Micro (Menos de 2 kg) |

| Pequeno (2 a 25 kg) |

| Médio (25 a 150 kg) |

| Grande (Superior a 150 kg) |

| Pilotado Remotamente |

| Com Pilotagem Opcional |

| Totalmente Autónomo |

| Comercial e Consumidor/Hobbyist |

| Governo e Civil |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Barém |

| Omã |

| Por Aplicação | Construção |

| Agricultura | |

| Energia | |

| Entretenimento | |

| Aplicação da Lei | |

| Outras Aplicações | |

| Por Tipo | Drones de Asa Fixa |

| Drones de Asa Rotativa | |

| Drones Híbridos/VTOL | |

| Por Classe de Peso | Nano/Micro (Menos de 2 kg) |

| Pequeno (2 a 25 kg) | |

| Médio (25 a 150 kg) | |

| Grande (Superior a 150 kg) | |

| Por Modo de Operação | Pilotado Remotamente |

| Com Pilotagem Opcional | |

| Totalmente Autónomo | |

| Por Utilizador Final | Comercial e Consumidor/Hobbyist |

| Governo e Civil | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Barém | |

| Omã |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de drones do CCG?

O mercado situa-se em USD 2,32 mil milhões em 2026 e tem previsão de atingir USD 4,12 mil milhões até 2031, avançando a uma CAGR de 12,12%.

Qual segmento de aplicação lidera a receita?

A construção detém a posição de topo com 46,88% de participação de mercado em 2025, devido às necessidades de vigilância de giga-projetos.

Qual tipo de drone está a crescer mais rapidamente no CCG?

As plataformas híbridas/VTOL registam a CAGR mais elevada de 14,05%, porque combinam capacidade de pairar com alcance estendido.

Por que razão a Arábia Saudita é o maior mercado geográfico?

Os mega-projetos da Visão 2030, a expansão das inspeções em campos petrolíferos e as linhas de fabricação nacional posicionam a Arábia Saudita com uma participação de 34,12%.

Qual é o principal constrangimento que poderia abrandar o crescimento do mercado?

Os procedimentos de aprovação do espaço aéreo fragmentados nos seis estados do CCG retiram atualmente 0,7 pontos percentuais da CAGR prevista.

Quão autónomas são as operações de drones do CCG atualmente?

Os voos totalmente autónomos já representam 70,64% das despesas, apoiados por investimentos nacionais consideráveis em hardware e talento de IA.

Página atualizada pela última vez em: