Tamanho e Participação do Mercado de Impressão Digital do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

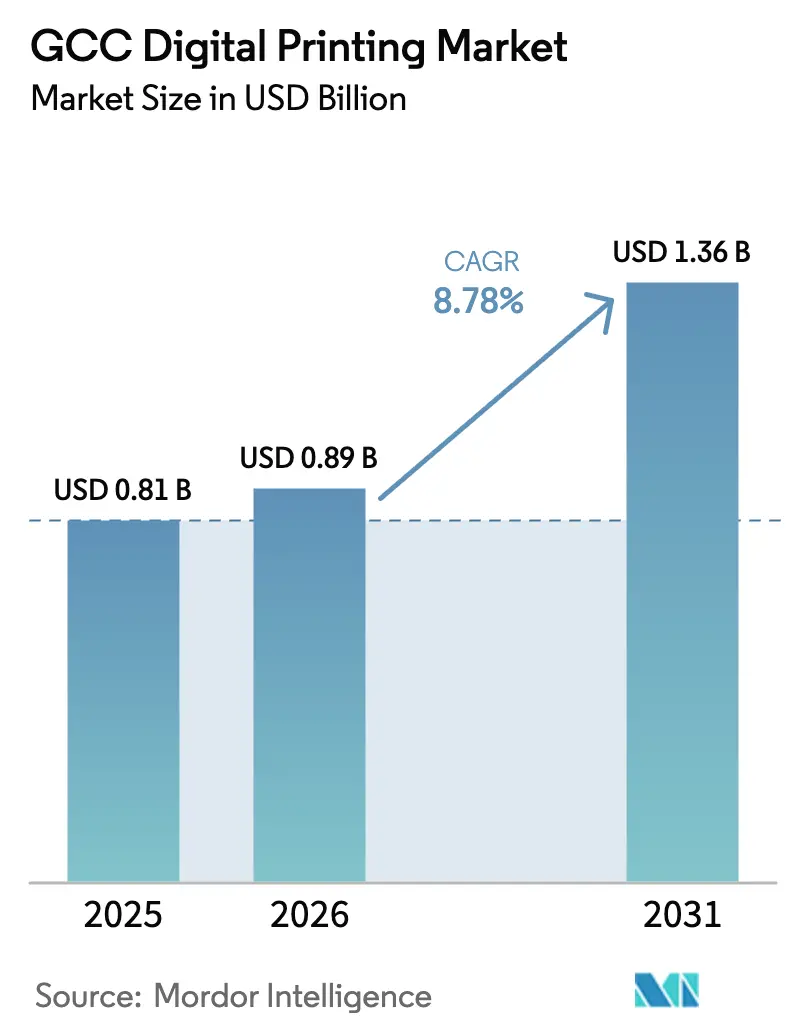

| Tamanho do mercado no ano base (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Digital do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de impressão digital do CCG aumente de USD 0,81 bilhão em 2025 para USD 0,89 bilhão em 2026 e atinja USD 1,36 bilhão até 2031, crescendo a um CAGR de 8,78% ao longo de 2026-2031. A rápida migração da receita vinculada ao petróleo para a manufatura diversificada, o aumento da atividade de comércio eletrônico e as regras obrigatórias de rotulagem em língua árabe estão ampliando a base de demanda. Os proprietários de marcas valorizam a flexibilidade dos formatos de prensa digital e seus baixos custos de configuração, de modo que os conversores estão adicionando linhas de jato de tinta capazes de concluir trabalhos em 48 horas. A Arábia Saudita oferece escala por meio de investimentos em embalagens do Vision 2030, enquanto os Emirados Árabes Unidos (EAU) fornecem velocidade por meio de centros de distribuição que exigem etiquetas serializadas. O capital ainda se concentra em plataformas de LED-UV e látex que eliminam o uso de água, alinham-se ao financiamento vinculado a critérios ESG e mitigam a umidade do Golfo, mas os altos preços dos equipamentos e a escassez de mão de obra qualificada moderam a expansão dos operadores menores.

Principais Conclusões do Relatório

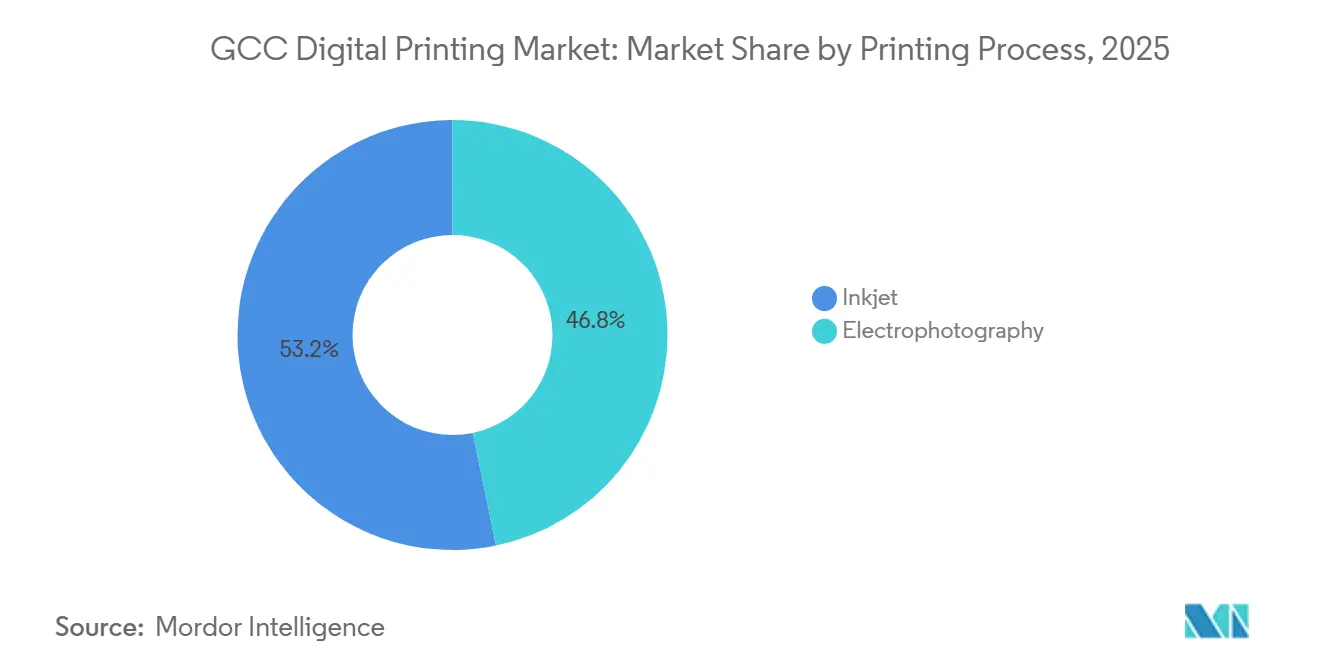

- Por processo de impressão, o jato de tinta liderou com 53,24% de participação no mercado de impressão digital do CCG em 2025, e está projetado para crescer a um CAGR de 9,17% até 2031.

- Por formato de embalagem, as etiquetas capturaram 37,23% do tamanho do mercado de impressão digital do CCG em 2025, enquanto a embalagem flexível tem previsão de expansão a um CAGR de 9,92% até 2031.

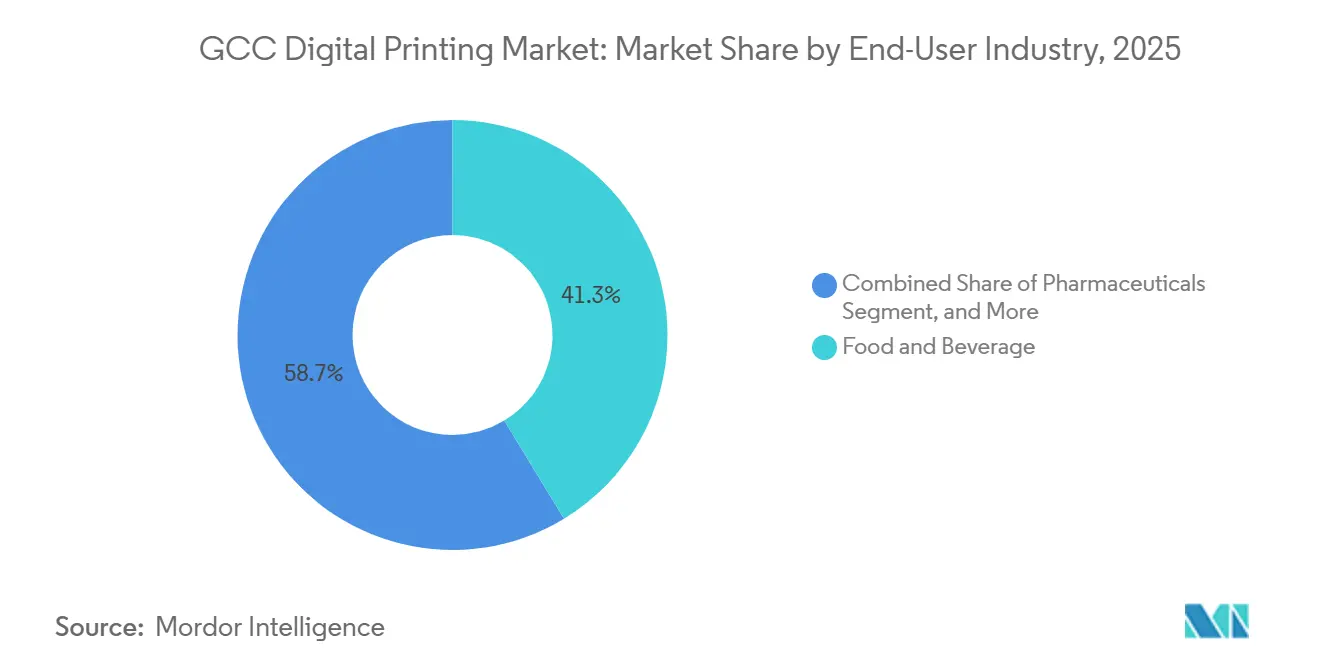

- Por indústria do usuário final, alimentos e bebidas responderam por 41,32% da receita de 2025; cuidados pessoais e cosméticos avançam a um CAGR de 9,54% até 2031.

- Por tipo de tinta, as formulações curáveis por UV detinham 46,21% de participação no valor de 2025 e manterão um CAGR de 9,61% durante 2026-2031.

- Por geografia, a Arábia Saudita dominou com 52,12% de participação na receita em 2025, enquanto os EAU registram o maior CAGR projetado de 9,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Impressão Digital do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das indústrias de embalagem e têxtil e aumento da demanda por publicidade digital | +2.8% | Arábia Saudita, EAU (núcleo); expansão para o Qatar, Kuwait | Médio prazo (2-4 anos) |

| Rápida adoção de jato de tinta para trabalhos de curta tiragem e dados variáveis | +2.3% | Em todo o CCG, com ganhos iniciais em Dubai, Riade, Doha | Curto prazo (≤ 2 anos) |

| Programas de diversificação governamental impulsionando a capacidade industrial e de embalagem | +1.9% | Arábia Saudita (NEOM, Projeto Mar Vermelho), EAU (Operação 300bn), Qatar (Visão Nacional 2030) | Longo prazo (≥ 4 anos) |

| Regras de rotulagem árabe para comércio eletrônico impulsionando embalagens de curta tiragem | +1.2% | EAU, Arábia Saudita (primários); Kuwait, Bahrein (secundários) | Curto prazo (≤ 2 anos) |

| Localização de cadeias de suprimento de tintas certificadas como halal | +0.7% | Arábia Saudita, EAU, Kuwait (centros de certificação halal) | Médio prazo (2-4 anos) |

| Adoção de prensas LED-UV energeticamente eficientes para atender aos critérios de financiamento vinculados a ESG | +0.6% | EAU, Arábia Saudita (emissores de títulos verdes); Omã (emergente) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Indústrias de Embalagem e Têxtil e Aumento da Demanda por Publicidade Digital

Conversores de alimentos e bebidas em Riade e Dubai estão instalando unidades HP Indigo 25K e Konica Minolta AccurioLabel 400 para lidar com trabalhos de 50.000 etiquetas que incluem painéis nutricionais em árabe e logotipos halal.[1]Banco Mundial, "Atualização Econômica do Golfo: Navegando na Incerteza," WORLDBANK.ORG A produção manufatureira não petrolífera da Arábia Saudita cresceu 6,2% em relação ao ano anterior no primeiro trimestre de 2025, e cada ponto percentual de aumento se traduz em demanda adicional de curta tiragem que as linhas analógicas não conseguem atender de forma lucrativa. Micromarcas têxteis no distrito Al Quoz de Dubai utilizam impressoras de jato de tinta direto para tecido da Epson e Mimaki para coleções cápsula de 100 peças, confirmando que a economia de lotes menores favorece os fluxos de trabalho digitais. O crescimento de grande formato também permanece visível, pois somente a cidade linear NEOM tem previsão de necessitar de 2 milhões de m² de gráficos de marca antes de 2030, um pipeline que sustenta as vendas de jato de tinta de grande formato. As agências de publicidade aproveitam essas capacidades para entregar conteúdo hiperlocalizado em mídia externa, displays de varejo e gráficos de eventos sem excesso de estoque.

Rápida Adoção de Jato de Tinta para Trabalhos de Curta Tiragem e Dados Variáveis

A participação de 53,24% do jato de tinta em 2025 reflete a mudança dos conversores em direção a sistemas LED-UV e látex que suportam dados variáveis, múltiplos substratos e trocas rápidas de trabalho. A VarioPRINT iX-3200 da Canon, na Tenaui com sede nos EAU, opera a 320 imagens por minuto, permitindo que caixas farmacêuticas sejam serializadas em conformidade com as regras de rastreamento da FDA saudita. A Iridesse da Xerox adiciona verniz pontual em linha, de modo que as marcas de cosméticos reduzem o tempo de preparação em 40% em tiragens de 500 unidades. A escassez de água eleva o custo das tintas aquosas a ponto de o UV e o látex manterem uma vantagem de custo operacional de 18% nos EAU.[2]Departamento de Energia de Abu Dhabi, "Relatório de Pesquisa sobre Sustentabilidade Hídrica e Grafeno," DOE.GOV.AE Portanto, o jato de tinta de passagem única reivindica trabalhos em corrugado e filme flexível antes reservados para flexografia, especialmente quando os conversores adaptam lâmpadas LED-UV GEW que reduzem o consumo de energia em até 70%.

Programas de Diversificação Governamental Impulsionando a Capacidade Industrial e de Embalagem

A Visão Saudita 2030, a Operação 300bn dos EAU e a Visão Nacional do Qatar 2030 destinaram coletivamente USD 120 bilhões para zonas de manufatura entre 2021 e 2025, desencadeando a instalação de prensas digitais em clusters de alimentos, bebidas e produtos farmacêuticos. O Ministério da Saúde Pública do Qatar emitiu três novas licenças de plantas farmacêuticas em 2024, cada uma exigindo tiragens de embalagem serializada de grau GMP de apenas 5.000 unidades. O Parque de Polímeros Ladayn de Omã foi inaugurado em 2024 e já abriga oito prensas digitais atendendo clientes de laticínios e lanches que valorizam mudanças de arte em 24 horas. Acordos de compra apoiados pelo Estado encurtam os períodos de retorno sobre linhas digitais para menos de quatro anos e protegem os conversores da volatilidade do ciclo de pedidos. Esses incentivos estruturais garantem que os fornecedores de maquinário fechem negócios de múltiplos sistemas em vez de vendas de prensa única.

Regras de Rotulagem Árabe para Comércio Eletrônico Impulsionando Embalagens de Curta Tiragem

O Ministério das Mudanças Climáticas e Meio Ambiente dos EAU decretou em janeiro de 2024 que todas as remessas de alimentos on-line devem conter listas de ingredientes em árabe e marcas de certificação halal, forçando os varejistas a abandonar etiquetas multilíngues genéricas.[3]Ministério das Mudanças Climáticas e Meio Ambiente dos EAU, "Mandato de Rotulagem de Alimentos para Comércio Eletrônico," MOCCAE.GOV.AE A Arábia Saudita estendeu requisitos semelhantes de rotulagem a produtos de cuidados pessoais em junho de 2024. Plataformas on-line como Noon e Talabat agora fazem pedidos de etiquetas com média de 2.500 unidades, bem abaixo do ponto de equilíbrio analógico, o que direciona o volume para prensas HP Indigo e Xeikon com custos de clique abaixo de USD 0,02 por etiqueta. O comércio eletrônico dos EAU atingiu USD 8,3 bilhões em 2024 e cresceu dois dígitos em 2025, criando um pipeline recorrente para etiquetas de envio com dados variáveis. Os conversores capitalizam oferecendo serviços de impressão para envio em 48 horas que se integram diretamente às plataformas ERP dos varejistas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital para prensas e P&D | -1.4% | Em todo o CCG, agudo no Bahrein e Omã (base menor de conversores) | Curto prazo (≤ 2 anos) |

| Mão de obra qualificada limitada para prensas digitais | -0.9% | Arábia Saudita, EAU (adições rápidas de capacidade superam o treinamento); Kuwait, Qatar (secundários) | Médio prazo (2-4 anos) |

| Pressões da escassez de água sobre a utilização de tintas aquosas | -0.5% | EAU, Arábia Saudita (regiões dependentes de dessalinização) | Longo prazo (≥ 4 anos) |

| Austeridade fiscal pós-petróleo desacelerando projetos de sinalização financiados pelo governo | -0.4% | Arábia Saudita, Kuwait (consolidação orçamentária); Omã (reforma fiscal) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Prensas e P&D

As unidades LED-UV de nível básico começam em USD 500.000, e os sistemas HP Indigo 25K ultrapassam USD 1,2 milhão, estendendo o alcance dos conversores com receita abaixo de USD 5 milhões. A aprovação de empréstimos comerciais sauditas para ativos de impressão caiu para 62% em 2024, à medida que os bancos endureceram os padrões durante as oscilações do preço do petróleo. Plantas menores do Bahrein e de Omã frequentemente recorrem a arrendamentos com preços de 8-10% ao ano, um encargo que reduz a margem bruta em 200-300 pontos-base. Atualizações de servidores de cor, como o kit de USD 40.000 da Ricoh para dados em escrita árabe, acumulam-se ainda mais nos orçamentos dos projetos. Coletivamente, o alto dispêndio de capital desacelera os ciclos de renovação de frota e deixa alguns trabalhos de etiquetas e sachês em linhas analógicas envelhecidas.

Mão de Obra Qualificada Limitada para Prensas Digitais

Apenas 15% dos operadores de prensas do CCG possuem certificações avançadas G7 ou ISO 12647, reduzindo o rendimento em máquinas de alta especificação. A pesquisa de força de trabalho do Oriente Médio da PwC de 2025 classifica as lacunas de competências em terceiro lugar, após usinagem CNC e automação. As matrículas em programas vocacionais sauditas e dos EAU cresceram modestos 4% ao ano entre 2020-2024, enquanto a capacidade instalada de prensas saltou 12%. Prêmios salariais de 25-35% surgem à medida que os conversores disputam operadores certificados, empurrando ainda mais os prazos de retorno. Os fornecedores respondem com automação, mas trabalhos complexos com múltiplos substratos ainda requerem especialistas humanos em cor, de modo que os ganhos de produtividade permanecem limitados até que a oferta de especialistas em cor treinados melhore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Impressão: Jato de Tinta Expande a Dominância em Dados Variáveis

O jato de tinta respondeu por 53,24% da participação no mercado de impressão digital do CCG em 2025 e tem previsão de avançar a um CAGR de 9,17% até 2031, ampliando sua diferença de receita em relação à eletrofotografia dentro do tamanho do mercado de impressão digital do CCG. Os proprietários de marcas adotam linhas de jato de tinta de passagem única para etiquetas serializadas, caixas com código QR e sachês de curta tiragem que as prensas analógicas não conseguem atender de forma lucrativa. A VarioPRINT iX-3200 da Canon, agora operando na Tenaui com sede nos EAU, produz 320 imagens por minuto mantendo a delaminação abaixo de 0,1%, comprovando conformidade com as regras de rastreamento da FDA saudita. A plataforma 25K da HP Indigo estende essa versatilidade a filmes flexíveis, imprimindo 100 metros lineares por minuto com cura LED-UV instantânea e custos de clique abaixo de USD 0,02 por etiqueta. A eletrofotografia mantém um nicho em extratos transacionais monocromáticos, mas o desgaste do fusor induzido pela umidade força 20% mais manutenção preventiva nos climas do Golfo, empurrando os conversores em direção ao jato de tinta para gráficos de alta cobertura.

O crescimento do jato de tinta se acelera porque as formulações de látex e LED-UV eliminam a necessidade de primers e reduzem o consumo de energia em até 70% quando combinadas com adaptações GEW. O látex também reduz os custos de substrato em USD 0,015 por m² em campanhas de 500.000 etiquetas que dominam os pedidos de alimentos e bebidas. Os fornecedores de eletrofotografia contra-atacam com sistemas de toner como o Xerox Iridesse, adicionando verniz pontual em linha que as marcas de cosméticos valorizam para acabamentos metálicos, mas a economia de tiragem ainda favorece o jato de tinta em quantidades abaixo de 10.000 folhas. Ao longo do horizonte de previsão, quase dois terços das novas instalações de prensas anunciadas por conversores sauditas e dos EAU especificam motores de jato de tinta, consolidando uma infraestrutura que moldará o próximo ciclo de expansões de capacidade em todo o mercado de impressão digital do CCG.

Por Formato de Embalagem: Sachês Flexíveis Lideram a Trajetória

As etiquetas responderam por 37,23% do mercado de impressão digital do CCG em 2025, mas a embalagem flexível tem projeção de crescimento a um CAGR de 9,92% até 2031, o mais rápido entre todos os formatos no mercado de impressão digital do CCG. Marcas de laticínios, confeitaria e alimentos para animais de estimação migram para sachês verticais que requerem conteúdo árabe variável e logotipos halal, impulsionando a demanda por prensas Domino X630i e HP Indigo 25K que dispensam cobranças de chapas de USD 8.000. As caixas corrugadas ficaram em segundo lugar com uma participação de 22%, impulsionadas por 180 milhões de encomendas dos EAU em 2024 que precisavam de embalagens externas com marca. O sistema de passagem única BHS Jetliner atende a esses pedidos de comércio eletrônico cortando 5.000 caixas em quatro horas, reduzindo os prazos de entrega de 2 dias para o mesmo turno.

Embalagens rígidas e latas de metal juntas capturaram 15% do valor de 2025 e permanecem limitadas por dispositivos de impressão direta em forma intensivos em capital com preços acima de USD 1,8 milhão. A PKG-675i da Konica Minolta atende promoções de bebidas de nicho, mas seu perfil térmico limita o uso em plásticos de parede fina. As caixas, com 18% de participação, mantêm-se estáveis em produtos farmacêuticos e cosméticos porque recursos à prova de adulteração e códigos serializados se alinham aos fluxos de trabalho digitais. À medida que os conversores aperfeiçoam o acabamento digital, folheação a frio, verniz tátil e segurança em microtexto, os tamanhos médios dos pedidos continuam a diminuir, confirmando que a flexibilidade de formato é agora um motor de lucro e não uma opção de preço premium no panorama de participação do mercado de impressão digital do CCG.

Por Indústria do Usuário Final: Cuidados Pessoais Impulsionam o Potencial Premium

Alimentos e bebidas preservaram a maior fatia de 41,32% da participação no mercado de impressão digital do CCG em 2025, mas cuidados pessoais e cosméticos estão previstos para um CAGR de 9,54% até 2031, superando todos os outros usuários finais dentro do tamanho do mercado de impressão digital do CCG. Os gastos com beleza no Golfo atingiram USD 12 bilhões em 2024, e o Grupo Chalhoub revelou que 38% dos compradores preferem scripts árabes de edição limitada com acabamentos metálicos, uma combinação de design perfeitamente atendida pelos efeitos HP ElectroInk e Xerox Clear Dry Ink. A gigante saudita de laticínios Almarai validou essa tendência ao lançar 12 sabores sazonais em 2025, cada um com uma tiragem de 2.500 etiquetas produzidas em máquinas HP Indigo 25K que incorporam códigos QR para vídeos de receitas. Essa fragmentação de SKU empurra os conversores para sistemas de agendamento em tempo real, de modo que as prensas alternam entre sabores sem trocas ociosas.

A demanda farmacêutica, que respondeu por 12% da receita de 2025, está crescendo de forma constante à medida que a FDA saudita exige códigos de barras 2D em cada caixa de medicamento prescrito até dezembro de 2025. As aplicações industriais e químicas, embora representando apenas 6% do valor, requerem etiquetas UV impressas duráveis para resistir à abrasão e a solventes, e, portanto, migram mais lentamente do analógico. Marcas independentes de cosméticos nas zonas francas de Dubai frequentemente lançam com tiragens de toner de 500 peças, provando que a impressão digital remove barreiras de entrada para microempreendedores. Em todos os setores, as tiragens médias caem abaixo de 3.000 unidades, uma mudança estrutural que consolida as prensas digitais como a rota de produção padrão para introduções de novos produtos no mercado de impressão digital do CCG.

Por Tipo de Tinta: Formulações Curáveis por UV Garantem Financiamento ESG

As tintas curáveis por UV detinham uma expressiva participação de 46,21% no mercado de impressão digital do CCG em 2025 e devem registrar um CAGR de 9,61% até 2031, refletindo a preferência dos credores por prensas que reduzem a intensidade de carbono em pelo menos 20% no mercado de impressão digital do CCG. Os conjuntos LED reduzem o uso de eletricidade em 55-70%, e os bancos dos EAU agora agrupam rebates de juros de 50 pontos-base com cada adaptação verificada. As tintas à base de água ficaram em 28%, mas a dessalinização eleva seus custos operacionais 18% acima dos das alternativas UV nos EAU, desestimulando novas adoções. As formulações de solvente, com 16%, mantêm relevância na sinalização externa, onde a resistência às intempéries supera as preocupações com compostos orgânicos voláteis, enquanto o látex comanda os 10% finais graças à adesão sem primer em papelão não revestido.

O Fundo de Investimento Público da Arábia Saudita destinou USD 1 bilhão para subsídios de embalagem sustentável, reembolsando 10% do dispêndio de capital em LED-UV e acelerando as atualizações nos clusters industriais de Jeddah e Dammam. O portfólio UV certificado como halal da Siegwerk, produzido localmente desde 2024, reduz os prazos de entrega dos conversores do Golfo de 8 para 3 semanas e diminui o capital de giro em campanhas de laticínios de rápida movimentação. A tecnologia de látex conquista bandejas corrugadas prontas para prateleira, especialmente quando os conversores combinam as cabeças térmicas da HP com um verniz de sobreimpressão resistente à água para atender aos requisitos de teste de umidade do Qatar. À medida que os financiadores endurecem os critérios ESG e os proprietários de marcas buscam a reciclabilidade no final da linha, as formulações curáveis por UV e látex estão bem posicionadas para capturar volume incremental, consolidando sua liderança no mercado de impressão digital do CCG em evolução.

Análise Geográfica

A Arábia Saudita respondeu por 52,12% da participação no mercado de impressão digital do CCG em 2025, e o país tem projeção de registrar um CAGR de 8,6% até 2031, à medida que os megaprojetos do Vision 2030 impulsionam a demanda contínua por embalagens e grande formato. O Projeto Mar Vermelho, Qiddiya e NEOM juntos requerem uma estimativa de 2 milhões de m² de gráficos de marca antes de 2030, sustentando pedidos constantes de equipamentos para fornecedores de jato de tinta de grande formato. Os conversores privados compensam os orçamentos menores de sinalização estatal. A Arábia Saudita reduziu os gastos com gráficos não essenciais em 8% em 2025, garantindo contratos de etiquetas plurianuais de exportadores crescentes de alimentos e bebidas. O negócio de seis prensas HP Indigo da Al Eqtessad Printing ilustra como a capacidade local escala em torno desses corredores de embalagem. Combinados, esses fatores ancoram a Arábia Saudita como o núcleo de receita e volume no mercado de impressão digital do CCG em expansão.

Os Emirados Árabes Unidos geraram 28% da receita de 2025, mas crescerão mais rapidamente a um CAGR de 9,94% até 2031, impulsionados por centros de distribuição de comércio eletrônico e zonas francas de fabricação de medicamentos. A Dubai Internet City abriga instalações de etiquetas 24 horas que processam pedidos mínimos de 2.500 unidades, e a joint venture Flyeralarm–Al Nabooda adiciona três linhas Xeikon CX500 para atender Noon e Talabat sob acordos de nível de serviço de 48 horas. A Zona Industrial Khalifa de Abu Dhabi recebeu USD 420 milhões em investimento estrangeiro direto farmacêutico durante 2024 e estipula caixas serializadas de grau GMP, um requisito atendido apenas por prensas de jato de tinta ou toner de alta resolução. A escassez de água eleva os custos de tintas aquosas em 18% em relação às alternativas UV, de modo que os sistemas LED-UV dominam os novos investimentos de capital tanto em Dubai quanto em Abu Dhabi. Essa combinação de atração regulatória e pressão de custos posiciona os EAU como o nó de crescimento mais rápido no mercado de impressão digital do CCG.

Qatar, Kuwait, Omã e Bahrein forneceram coletivamente os 20% restantes da receita de 2025, cada um aproveitando nichos de política para acelerar a adoção. A Visão Nacional do Qatar 2030 promove a produção local de medicamentos, e três novas licenças de plantas emitidas em 2024 já desencadearam licitações de embalagem serializada mais bem atendidas por fluxos de trabalho digitais de curta tiragem. O mandato de tinta halal do Kuwait de janeiro de 2025 exige auditorias trimestrais de fornecedores e canaliza contratos de etiquetas para conversores que possuem formulações UV certificadas pela Siegwerk. O Parque de Polímeros Ladayn de Omã oferece uma alíquota de imposto corporativo de 5%, ajudando oito prensas recém-instaladas a disputar pedidos de laticínios e lanches em meio a ciclos rápidos de mudança de arte. A Oriental Printing do Bahrein, apoiada por uma expansão de USD 10 milhões em 2024, envia caixas de cosméticos e produtos farmacêuticos para a Província Oriental da Arábia Saudita em menos de 24 horas, superando os prazos de entrega de Dubai.

Cenário Competitivo

O campo de fornecedores permanece moderadamente fragmentado, com os cinco principais fornecedores de equipamentos respondendo por aproximadamente 45% da capacidade instalada do CCG. As marcas globais HP, Canon, Xerox e Konica Minolta competem diretamente com Durst, Xeikon, Domino e fabricantes de nicho como AstroNova. Conversores regionais como ePac, Oriental Printing e Al Nabooda Printing sustentam a demanda ao buscar prazos de entrega de 48 horas e serviços de pré-impressão em língua árabe que as plantas offset tradicionais não conseguem igualar.

A atividade de investimento estratégico se intensificou após fevereiro de 2026, quando a HP comprometeu USD 50 milhões na ePac para criar plantas de embalagem flexível em Dubai e Riade voltadas para SKUs de comércio eletrônico com média de 1.000 sachês por tiragem. Anteriormente, a FIMI adquiriu a Landa Corporation por USD 80 milhões em setembro de 2025, posicionando a nanografia como uma ponte entre a qualidade de folha offset e a economia digital. A Flyeralarm uniu-se à Al Nabooda Printing em abril de 2025 para operar um centro de etiquetas 24 horas equipado com três motores Xeikon CX500 voltados para vendedores de marketplace dos EAU. A Saudi Printing Company seguiu em agosto de 2025 com um empréstimo de USD 35 milhões para financiar quatro prensas HP Indigo 25K para etiquetas de laticínios certificadas como halal.

A concorrência também gira em torno de alavancas de custo total de propriedade. A linha corrugada AJ-1300 da AstroNova é vendida com um desconto de 30% em relação à Canon corrPRESS e registrou uma dúzia de instalações sauditas e dos EAU ao longo de 2024-2025. Os empréstimos vinculados a ESG favorecem os conversores que adaptam lâmpadas LED-UV GEW ou Phoseon, reduzindo o uso de eletricidade em até 70% e encurtando os períodos de retorno para oito meses. A Xerox capitaliza no acabamento de alto valor; sua plataforma Iridesse adiciona verniz tátil em uma única passagem e reduz as horas de preparação em 40% para dois dos principais conversores de cosméticos de Dubai em 2025. Coletivamente, essas manobras mantêm os custos de troca baixos para os conversores, garantem receita constante de consumíveis para os fabricantes de equipamentos originais e mantêm um equilíbrio competitivo no qual nenhum único player pode superar 20% de participação unitária.

Líderes da Indústria de Impressão Digital do CCG

HP Inc.

Canon Inc.

Xerox Holdings Corporation

Konica Minolta Inc.

Seiko Epson Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: HP Inc. investiu USD 50 milhões na ePac Holdings para construir plantas de embalagem flexível em Dubai e Riade voltadas para o prazo de entrega de 48 horas para comércio eletrônico.

- Setembro de 2025: A FIMI adquiriu a Landa Corporation por USD 80 milhões, acelerando o lançamento de prensas nanográficas no Golfo.

- Agosto de 2025: A Saudi Printing Company obteve um empréstimo de USD 35 milhões do Saudi Research and Media Group para adicionar quatro prensas HP Indigo 25K.

- Abril de 2025: A FLYERALARM e a Al Nabooda Printing inauguraram um centro de etiquetas 24 horas na Dubai Internet City equipado com três unidades Xeikon CX500.

Escopo do Relatório do Mercado de Impressão Digital do CCG

O Relatório do Mercado de Impressão Digital do CCG é Segmentado por Processo de Impressão (Eletrofotografia e Jato de Tinta), Formato de Embalagem (Etiquetas, Embalagem Corrugada, Caixas, Embalagem Flexível, Embalagem Rígida, Embalagem Metálica), Indústria do Usuário Final (Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Produtos Farmacêuticos, Industrial e Químico), Tipo de Tinta (Curável por UV, Base de Água, Solvente, Látex) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Qatar, Kuwait, Omã, Bahrein). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Eletrofotografia |

| Jato de Tinta |

| Etiquetas |

| Embalagem Corrugada |

| Caixas |

| Embalagem Flexível |

| Embalagem Rígida |

| Embalagem Metálica |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Industrial e Químico |

| Curável por UV |

| Base de Água |

| Solvente |

| Látex |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Omã |

| Bahrein |

| Por Processo de Impressão | Eletrofotografia |

| Jato de Tinta | |

| Por Formato de Embalagem | Etiquetas |

| Embalagem Corrugada | |

| Caixas | |

| Embalagem Flexível | |

| Embalagem Rígida | |

| Embalagem Metálica | |

| Por Indústria do Usuário Final | Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos | |

| Produtos Farmacêuticos | |

| Industrial e Químico | |

| Por Tipo de Tinta | Curável por UV |

| Base de Água | |

| Solvente | |

| Látex | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de impressão digital do CCG?

Situou-se em USD 0,89 bilhão em 2026.

Com que rapidez o mercado deve crescer até 2031?

O mercado tem projeção de registrar um CAGR de 8,78% de 2026 a 2031.

Qual processo de impressão lidera a receita regional?

O jato de tinta lidera com 53,24% de participação em 2025, impulsionado por trabalhos de dados variáveis e embalagem.

Por que as tintas curáveis por UV estão ganhando participação?

Os sistemas LED-UV reduzem o uso de energia em até 70% e ajudam os conversores a se qualificarem para incentivos de financiamento verde.

Qual segmento de usuário final está crescendo mais rapidamente?

As embalagens de cuidados pessoais e cosméticos registram o CAGR mais rápido de 9,54% graças à localização de marcas de luxo.

Qual país oferece a maior oportunidade de crescimento?

Os EAU registram o CAGR líder de 9,94%, impulsionado por centros de distribuição de comércio eletrônico e zonas francas farmacêuticas.

Página atualizada pela última vez em: