Tamanho e Participação do Mercado de Embalagens do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens do CCG aumente de USD 15,99 bilhões em 2025 para USD 16,68 bilhões em 2026 e atinja USD 20,45 bilhões até 2031, crescendo a um CAGR de 4,16% ao longo de 2026-2031. A robusta integração petroquímica confere à região uma liderança de longo prazo em custos de resina, enquanto as agendas de diversificação não petrolífera canalizam novo capital para bens de consumo, produtos farmacêuticos e exportações industriais, cada um dos quais depende de embalagens confiáveis e de maior desempenho. Os proprietários de marcas estão respondendo às proibições de plásticos de uso único, às metas de segurança alimentar em cadeia de frio e às pressões de atendimento do comércio eletrônico, exigindo formatos mais leves, mais inteligentes e mais fáceis de reciclar, elevando assim tanto o volume quanto a intensidade de valor em todo o mercado de embalagens do CCG. O aumento das tarifas de serviços públicos e a adoção da Responsabilidade Estendida do Produtor nos Emirados Árabes Unidos estão incentivando os conversores a investir em capacidade de conteúdo reciclado, automação e design para circularidade — mudanças que gradualmente reduzirão a diferença de custo entre o plástico virgem e substratos alternativos. A intensidade competitiva permanece moderada; as multinacionais fornecem sistemas de cartonagem de alta velocidade e filmes flexíveis, enquanto os conversores regionais de plástico rígido e papelão ondulado aproveitam a proximidade com a matéria-prima e os menores custos de mão de obra para defender suas margens.

Principais Conclusões do Relatório

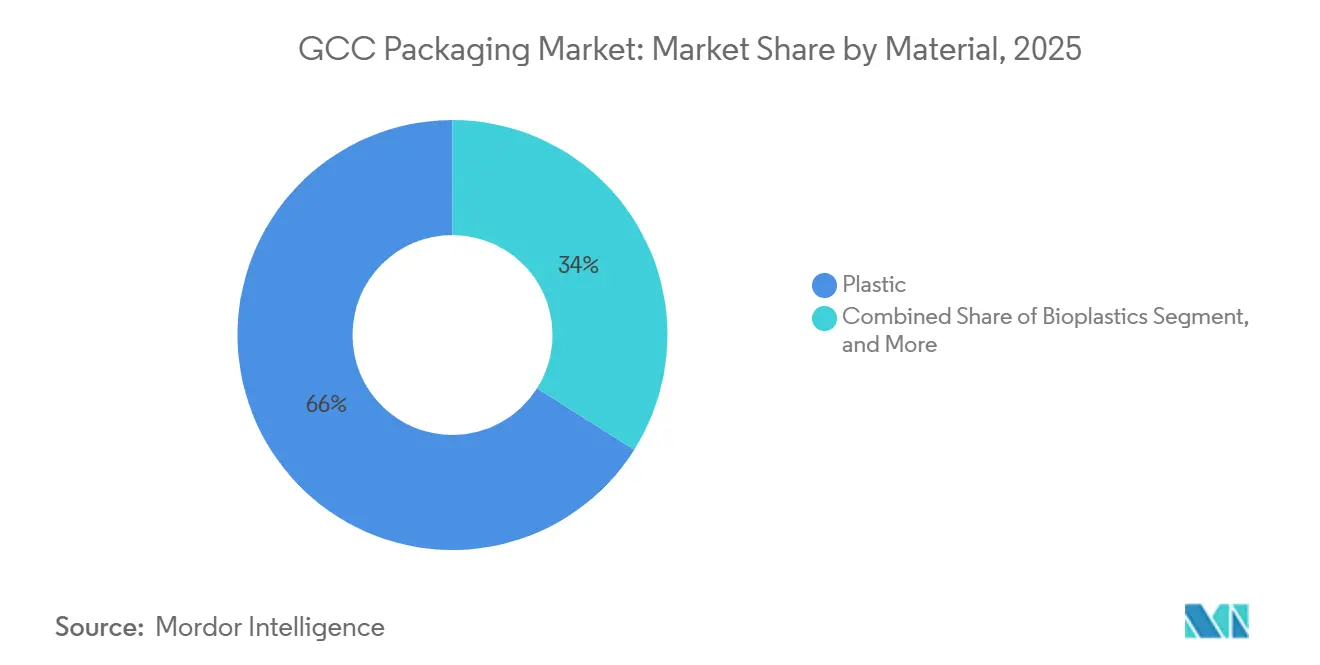

- O plástico capturou 66,04% da participação do mercado de embalagens do CCG em 2025, enquanto os bioplásticos devem se expandir a um CAGR de 4,98% até 2031.

- Os formatos rígidos detinham 48,19% do mercado de embalagens do CCG em 2025, mas as embalagens flexíveis devem avançar a um CAGR de 4,56% durante 2026-2031.

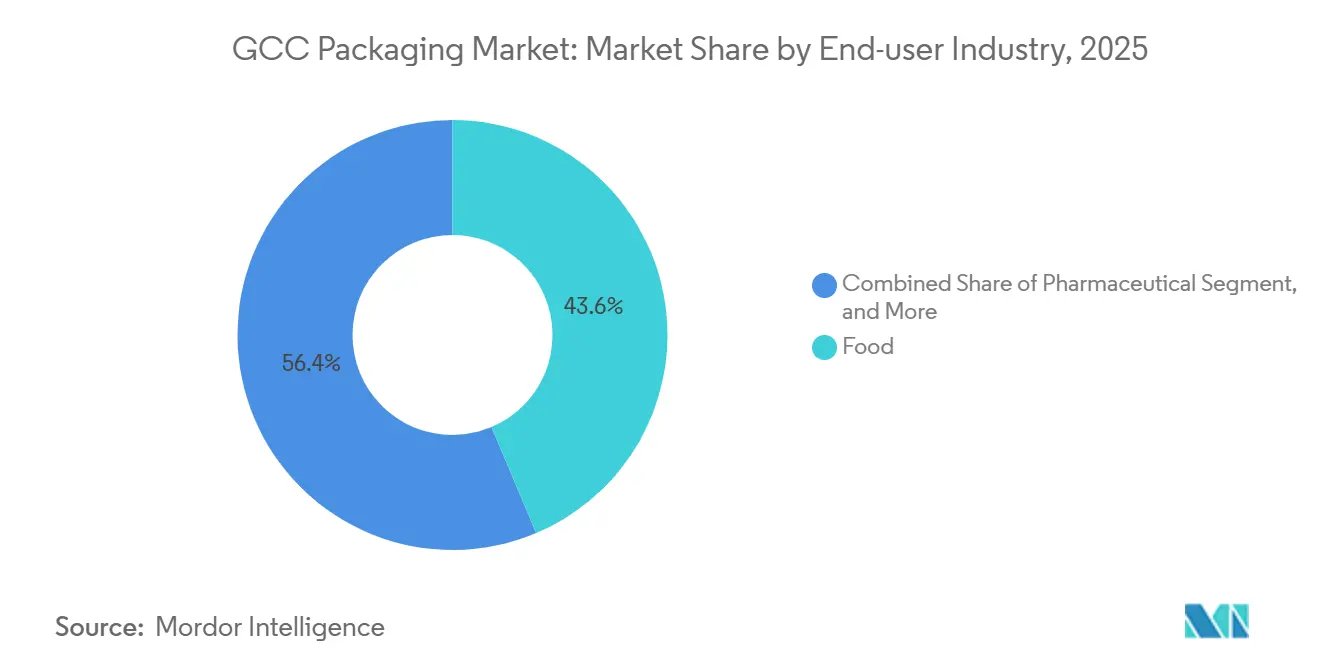

- As aplicações alimentares responderam por 43,64% da demanda do mercado de embalagens do CCG em 2025, enquanto as embalagens farmacêuticas devem crescer a um CAGR de 4,88% no mesmo período.

- A moldagem por injeção comandou 46,93% da adoção de tecnologia em 2025, mas a moldagem por injeção e sopro por estiramento está prestes a crescer a um CAGR de 5,12%, o mais rápido entre todos os métodos.

- A Arábia Saudita contribuiu com 54,37% da demanda do mercado de embalagens do CCG em 2025, enquanto Omã deve registrar o maior CAGR em nível de país, de 4,93%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido nas Embalagens para Atendimento do Comércio Eletrônico | +0.90% | EAU e Arábia Saudita como núcleo; expansão para o Catar e o Kuwait | Curto prazo (≤ 2 anos) |

| Proibições Governamentais de Plásticos de Uso Único Impulsionando Materiais Alternativos | +0.70% | EAU liderando; Arábia Saudita e Omã com implementação gradual | Médio prazo (2-4 anos) |

| Investimentos em Segurança Alimentar Impulsionando a Demanda por Embalagens para Cadeia de Frio | +0.60% | Em todo o CCG, com investimentos âncora na Arábia Saudita e nos EAU | Médio prazo (2-4 anos) |

| Capacidade Petroquímica do CCG Proporcionando Vantagem de Resina de Baixo Custo | +0.50% | Polos de produção na Arábia Saudita e nos EAU; fornecimento regional | Longo prazo (≥ 4 anos) |

| Megaeventos Catalisando Atualizações de Embalagens de Varejo | +0.40% | Arábia Saudita (eventos da Visão 2030); Catar (legado da FIFA); EAU (continuação da Expo) | Curto prazo (≤ 2 anos) |

| Adoção de Automação de Embalagens Orientada por IA nos Conversores | +0.30% | EAU e Arábia Saudita como adotantes iniciais; difusão gradual no CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido nas Embalagens para Atendimento do Comércio Eletrônico

O crescimento de dois dígitos nas entregas em domicílio está remodelando as necessidades de embalagens secundárias e terciárias em todo o mercado de embalagens do CCG. Os pedidos on-line geralmente exigem caixas externas de papelão ondulado, enchimento de amortecimento e lacres invioláveis — formatos que apresentam maior intensidade de material do que o varejo em loja.[1]Equipe editorial da Consultancy-me, "O setor de bens de consumo embalados do Oriente Médio e Norte da África em fase de alto crescimento," Consultancy-me.com, consultancy-me.com As vendas no varejo devem atingir USD 390 bilhões até 2028, com a participação omnicanal continuando a crescer — uma mudança que amplifica a demanda por gráficos imprimíveis que aprimoram a experiência de unboxing e por dimensões de embalagem otimizadas para transportadoras que reduzem os custos da última milha.[2]Nivetha Dayanand, "EAU vai construir a maior fábrica de bioplástico PLA do mundo," Zawya, zawya.com Os investimentos em larga escala da Arábia Saudita em zonas logísticas e robótica de atendimento comprimirão os prazos de entrega, incentivando cestas de compras frequentes, porém menores, elevando ainda mais os requisitos de unidades de embalagem. Os conversores que adicionam impressão digital, ondulação de tamanho adequado e amortecimento biodegradável estão posicionados para capturar margens premium, à medida que os proprietários de marcas buscam diferenciação econômica. O comércio eletrônico, portanto, injeta volume incremental sustentado no mercado de embalagens do CCG e acelera a inovação no design estrutural.

Proibições Governamentais de Plásticos de Uso Único Impulsionando Materiais Alternativos

A implementação da Resolução nº 124 de 2023 do Conselho Executivo dos EAU eliminou sacolas plásticas de uso único, copos, pratos e talheres a partir de junho de 2024, desencadeando substituições em massa de substratos por fibra moldada, papel revestido e biopolímeros certificados como compostáveis.[3]Governo de Dubai, "Resolução do Conselho Executivo nº 124 de 2023," dubai.gov.ae O horizonte político se ampliou, com a Arábia Saudita e Omã anunciando proibições graduais que levam as redes regionais de fast-food e varejistas a redesenhar utensílios descartáveis bem antes dos prazos de conformidade de 2028. No entanto, a capacidade de papel e papelão do CCG é limitada pela escassez de água e pelos altos custos de energia, criando escassez de curto prazo que infla as contas de importação e prolonga os prazos de entrega. A Emirates Biotech pretende suprir as lacunas de oferta por meio de seu complexo de ácido polilático de 160.000 toneladas por ano, previsto para conclusão mecânica em 2028, posicionando assim os EAU como um polo de polímeros renováveis. Os proprietários de marcas agora solicitam rotineiramente a certificação ISO 14855 ou ASTM D6400, e o não cumprimento arrisca a retirada das prateleiras, tornando a agilidade com materiais alternativos um pré-requisito competitivo em todo o mercado de embalagens do CCG.

Investimentos em Segurança Alimentar Impulsionando a Demanda por Embalagens para Cadeia de Frio

Mais de 85% da ingestão calórica da região chega por meio de importações, expondo os governos a choques externos que foram amplificados durante a pandemia de 2020. Em resposta, fundos de investimento público e veículos soberanos na Arábia Saudita e nos EAU estão expandindo corredores logísticos refrigerados, fazendas verticais e plantas de processamento de proteínas, cada um dos quais aumenta a adoção de filmes de barreira, bandejas de atmosfera modificada e caixas assépticas que preservam a frescura em longas distâncias. Novas linhas de laticínios, sucos e refeições prontas dependem do Factory OS da Tetra Pak, cujo conjunto de manutenção preditiva reduz o tempo de inatividade e diminui o desperdício de material, sustentando um CAGR estimado de 6,5% para a produção de alimentos e bebidas do Golfo até 2031. A expansão da cadeia de frio também acelera a demanda por etiquetas indicadoras de temperatura e etiquetas inteligentes de registro de dados que verificam a conformidade durante o transporte pelo deserto. Consequentemente, os investimentos em cadeia de frio fortalecem a visibilidade da demanda de médio prazo para o mercado de embalagens do CCG e recompensam os conversores capazes de estruturas avançadas de múltiplas camadas e assépticas.

Capacidade Petroquímica do CCG Proporcionando Vantagem de Resina de Baixo Custo

A adição de 800.000 toneladas de polipropileno da Arábia Saudita e o incremento de 1,4 milhão de toneladas de polietileno da Borouge 4, ambos comissionados em 2024, ressaltam a força da matéria-prima do Golfo. Os serviços públicos vinculados ao gás natural conferem vantagens de custo duráveis a extrusores de filmes, moldadores por sopro e moldadores por injeção que garantem acordos de compra de longo prazo, permitindo-lhes precificar produtos acabados abaixo das alternativas de paridade de importação da Ásia ou da Europa. No entanto, a volatilidade pontual da resina continua sendo um risco de lucro para conversores menores que compram mensalmente; o polipropileno subiu SAR 60 por tonelada enquanto o polietileno caiu SAR 37 por tonelada durante 2024-2025. Os principais produtores agora exploram a reciclagem química e a integração de biomatéria-prima para atender às futuras taxas de ajuste de fronteira de carbono e aos compromissos de sustentabilidade das marcas. A competitividade sustentada da resina consolida o papel do mercado de embalagens do CCG como uma base de fornecimento pronta para exportação, embora os conversores devam continuar atualizando as formulações para se alinhar com os quadros de circularidade em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Persistente nos Preços de Matéria-Prima de Polímeros | -0.60% | Em todo o CCG, com a volatilidade de produção da Arábia Saudita e dos EAU se transmitindo regionalmente | Curto prazo (≤ 2 anos) |

| Infraestrutura Limitada de Reciclagem Pós-consumo | -0.40% | Em todo o CCG, com o programa piloto de Responsabilidade Estendida do Produtor dos EAU como exceção inicial | Médio prazo (2-4 anos) |

| Escassez de Água Aumentando os Custos de Processamento de Papel e Papelão | -0.30% | Arábia Saudita, EAU e Omã mais expostos; Kuwait e Bahrein com impacto moderado | Longo prazo (≥ 4 anos) |

| Lacuna de Competências para Operações de Embalagem da Indústria 4.0 | -0.20% | EAU e Arábia Saudita como líderes em automação; atraso mais amplo no CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente nos Preços de Matéria-Prima de Polímeros

As flutuações no preço do petróleo bruto, as paradas programadas de craqueadores e a mudança na demanda asiática impulsionaram uma alta de SAR 60 por tonelada no polipropileno, enquanto o polietileno caiu SAR 37 por tonelada durante 2024-2025, comprimindo as margens brutas dos conversores presos a tetos de preços trimestrais. Embora as adições recentes de capacidade visem suavizar o fornecimento regional, as oscilações globais de frete e as janelas de arbitragem ainda transmitem fortes variações nos preços da resina para o mercado de embalagens do CCG. Os conversores menores de propriedade familiar carecem dos instrumentos de hedge que os pares multinacionais utilizam, forçando-os a manter estoques de reserva onerosos ou a aceitar o risco de exposição ao mercado spot. Os mandatos emergentes de conteúdo reciclado desestabilizam ainda mais o planejamento de preços, porque o PET reciclado e o HDPE reciclado comandam prêmios sobre o material virgem no Golfo devido aos baixos volumes de coleta local. Sem mecanismos futuros mais transparentes ou indexação contratual, a volatilidade da resina continuará a moderar os apetites de investimento de curto prazo.

Infraestrutura Limitada de Reciclagem Pós-consumo

As taxas atuais de reciclagem do CCG giram em torno de 10%, bem abaixo do desempenho de 40-50% alcançado na União Europeia e no Japão, revelando uma lacuna de infraestrutura avaliada entre USD 12 bilhões e USD 25 bilhões para capacidade de coleta e reprocessamento. O programa piloto de Responsabilidade Estendida do Produtor dos EAU de 2025 é o único programa obrigatório na região, e seu escopo limitado significa que a maior parte das embalagens pós-consumo ainda vai parar em aterros municipais ou é enfardada e enviada para o Sudeste Asiático — uma rota ameaçada pelo endurecimento das restrições de importação. A falta de triagem automatizada prejudica a qualidade da matéria-prima, tornando os pellets reciclados domésticos mais caros do que as alternativas importadas e dificultando os compromissos das marcas com 25-30% de conteúdo reciclado. Grandes produtores de bebidas financiaram projetos piloto de garrafa para garrafa, mas sem esquemas de depósito e devolução ou coleta domiciliar, os volumes permanecem insuficientes para atingir escala. Os conversores, portanto, enfrentam um paradoxo de circularidade: os clientes pedem conteúdo reciclado, mas o fornecimento local ainda não existe a preços competitivos, desacelerando a penetração de embalagens sustentáveis no mercado de embalagens do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material - A Força do Plástico Prevalece Enquanto os Bioplásticos Aceleram

O plástico controlou 66,04% do mercado de embalagens do CCG em 2025, e a tonelagem absoluta do segmento continua a crescer mesmo com a redução de peso diminuindo a intensidade em gramas por embalagem. O domínio reflete a disponibilidade de resina, a economia integrada de matéria-prima e os ativos de conversão estabelecidos. Dentro dessa hierarquia, os graus de polietileno alimentam a maioria dos filmes e revestimentos, o polipropileno garante fechamentos e potes rígidos, e o PET lidera as garrafas de bebidas, sustentando juntos uma economia de plásticos de vários bilhões de dólares dentro do referencial mais amplo de tamanho do mercado de embalagens do CCG.

Os bioplásticos, embora detendo uma participação de um único dígito, devem se expandir a um CAGR de 4,98% à medida que as proibições políticas e os cartões de pontuação de sustentabilidade das multinacionais aguçam as escolhas de substrato. O próximo complexo de PLA da Emirates Biotech ancorar o fornecimento regional de biopolímeros, incentivando os conversores a adaptar as linhas de extrusão e termoformagem para produtos compostáveis. O vidro permanece um nicho em produtos farmacêuticos e bebidas premium devido ao peso e ao risco de quebra, enquanto o metal persiste em bebidas enlatadas e aerossóis, sustentado por ciclos de reciclagem quase perfeitos. O crescimento do papel e papelão é moderado pelos custos de insumos de água dessalinizada — um problema estrutural que limita o investimento em novas fábricas, apesar da crescente demanda por papelão ondulado do comércio eletrônico. No geral, a dinâmica de substituição de materiais promete uma diversificação gradual do mercado de embalagens do CCG, mas os plásticos manterão o papel central até 2031.

Por Tipo de Embalagem - Os Formatos Flexíveis Ganham Impulso

As embalagens rígidas capturaram 48,19% dos gastos em 2025, sustentadas por garrafas, potes e tambores industriais que satisfazem as demandas de barreira, empilhamento e regulamentação. No entanto, as estruturas flexíveis estão registrando um CAGR de 4,56% até 2031, à medida que sachês, bolsas e filmes extensíveis desbloqueiam vantagens de custo, frete e espaço em prateleira nos canais de alimentos, cuidados pessoais e comércio eletrônico. As bolsas a vácuo prolongam a vida útil das proteínas, enquanto as bolsas verticais com bico substituem as garrafas de HDPE em detergentes — cada substituição elevando o ciclo de inovação do mercado de embalagens do CCG.

O comércio eletrônico impõe caixas externas de papelão ondulado adicionais, mas os proprietários de marcas as combinam cada vez mais com filmes de mailer leves e inserções de fibra moldada para minimizar o peso dimensional. As embalagens blister semirígidas e os tubos transitam entre os dois campos, encontrando tração na conformidade de dosagem farmacêutica e na apresentação de cosméticos premium. O cartonado de barreira total sem alumínio da SIG confunde ainda mais as fronteiras ao oferecer 12 meses de proteção contra oxigênio a uma fração da carga de carbono do alumínio — uma alavanca fundamental à medida que as metas climáticas corporativas se tornam mais rígidas. A convergência da economia de redução de peso e dos imperativos de sustentabilidade manterá os formatos flexíveis drenando participação dos incumbentes rígidos dentro do mercado de embalagens do CCG.

Por Setor do Usuário Final - O Farmacêutico Lidera o Crescimento, os Alimentos Mantêm a Escala

As aplicações alimentares forneceram 43,64% do consumo de 2025, refletindo a dependência de importações do Golfo e a crescente pegada de processamento doméstico. Refeições prontas, confeitaria e produtos de panificação intensificam as contagens de embalagens por meio de porções individuais calibradas para famílias menores e estilos de vida em movimento. No entanto, o segmento farmacêutico, embora partindo de uma base menor, deve superar todos os pares a um CAGR de 4,88%, impulsionado por incentivos de localização sob a Visão 2030 e a estratégia industrial dos EAU. A demanda resultante estimula filmes blister personalizados, garrafas com revestimento dessecante e etiquetas serializadas que atendem a mandatos rigorosos de rastreabilidade, ampliando assim a participação de valor do mercado de embalagens do CCG.

As linhas de bebidas dependem de caixas assépticas, garrafas de PET leves e latas de alumínio, e mantêm crescimento estável em conjunto com a recuperação da hospitalidade e do turismo. As embalagens de cuidados pessoais e domésticos capturam o potencial de premiumização, à medida que os consumidores migram para ofertas de beleza e higiene de marcas que frequentemente optam por fechamentos intrincados e tubos de múltiplas camadas. Os tambores de produtos químicos industriais e lubrificantes são sensíveis aos ciclos de preços do petróleo, mas ainda representam um nicho considerável que valoriza a integridade do produto acima da estética. As trajetórias de crescimento diferenciadas entre os usuários finais, portanto, diversificam os fluxos de receita dos conversores em todo o mercado de embalagens do CCG.

Por Tecnologia de Embalagem - A Redução de Peso Impulsiona a Adoção da Moldagem por Injeção e Sopro por Estiramento

A moldagem por injeção reteve 46,93% da participação tecnológica em 2025 graças à sua precisão e repetibilidade para fechamentos, potes e peças técnicas. No entanto, a moldagem por injeção e sopro por estiramento está a caminho de um CAGR de 5,12% até 2031, pois desbloqueia garrafas de PET de paredes mais finas que reduzem até 25% da massa de resina sem comprometer a resistência — uma proposta irresistível em meio às flutuações nos custos de resina. As expansões de capacidade de moldagem por injeção e sopro por estiramento rígida na Arábia Saudita e nos EAU se alinham com os mandatos dos proprietários de marcas para 25-30% de PET reciclado, criando uma dupla atração por garrafas leves e circulares dentro da narrativa de participação do mercado de embalagens do CCG.

A termoformagem sustenta a demanda por bandejas transparentes para produtos frescos e pratos para refeições prontas de forno duplo, oferecendo velocidade e custos moderados de ferramental, enquanto a moldagem por sopro por extrusão permanece o cavalo de batalha para galões de HDPE opacos. As linhas de filme por extrusão atendem aos volumes crescentes de embalagem para comércio eletrônico, e os conversores buscam atualizações de orientação na direção da máquina em linha que melhoram a reciclabilidade de material monomaterial. Sobreposições de automação, como sistemas de visão guiados por IA e módulos de manutenção preditiva, já ativos no Factory OS da Tetra Pak, estão migrando por todo o espectro de maquinário, melhorando a eficiência geral dos equipamentos e reduzindo o desperdício. Como confirmam as estatísticas de importação de bens de capital, o mix tecnológico está tendendo para soluções mais rápidas, mais inteligentes e mais leves que reforçam a competitividade do mercado de embalagens do CCG.

Análise Geográfica

A Arábia Saudita entregou 54,37% da demanda de 2025, uma escala sustentada por sua economia de bens de consumo de USD 65 bilhões, fornecimento integrado de resina e uma população que ultrapassa 35 milhões. As metas de localização da Visão 2030 estipulam conteúdo doméstico mínimo para cada produto de consumo de giro rápido, forçando os proprietários de marcas multinacionais a fazer parceria com conversores locais ou investir em ativos greenfield. As importações de bens de capital validam essa mudança, com as remessas de maquinário subindo 44,2% para EUR 381 milhões (USD 407 milhões) em 2024. Os gastos com megaeventos em esportes e entretenimento aumentam ainda mais as embalagens de bebidas e serviços de alimentação de porção individual, antecipando a demanda por gráficos premium e tiragens de impressão digital de resposta rápida.

Omã, apesar de uma população menor, deve superar seus vizinhos com um CAGR de 4,93%. O Parque de Polímeros de Ladayn, apoiado por USD 155 milhões em 16 plantas, posiciona o Sultanato como um polo orientado para exportação de papelão ondulado, filmes e tampas, complementado pelos terminais de águas profundas do Porto de Duqm e regimes fiscais favoráveis. O PIB manufatureiro cresceu 8,6% em 2024 e o investimento estrangeiro direto atingiu RO 2,489 bilhões (USD 6,5 bilhões), à medida que as empresas aproveitaram os menores custos de mão de obra e a proximidade com as rotas comerciais da África Oriental. Embora o consumo doméstico seja modesto, as remessas externas de bens industriais, frutos do mar e tâmaras mantêm as linhas de conversão em funcionamento e diversificam o mercado de embalagens do CCG.

Os Emirados Árabes Unidos comandam a liderança tecnológica, evidenciada por EUR 266 milhões (USD 284 milhões) em importações de maquinário em 2024, um salto de 24,5% que financia automação, robótica e atualizações de materiais circulares. A Gulfood 2026 de Dubai, abrangendo 280.000 metros quadrados em dois locais, consolida o emirado como um nó de comércio e inovação que influencia as escolhas de substrato e a estética de impressão em todo o mercado de embalagens do CCG. Catar, Kuwait e Bahrein acrescentam fatores de atração de nicho: a rede de varejo pós-Copa do Mundo do Catar favorece a apresentação premium; o uso diário de água per capita de 447 litros do Kuwait impulsiona a demanda por garrafas de PET; a logística de reexportação do Bahrein depende de papelão ondulado durável e filme para paletes. A escassez de água, destacada pelo Banco Mundial, leva as fábricas de papel a otimizar sistemas de circuito fechado, restringindo ligeiramente o crescimento de longo prazo do papel, mas desbloqueando oportunidades para plásticos com uso eficiente de água.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada, com gigantes globais de laminados cartonados e filmes assépticos coexistindo ao lado de conversores regionais ágeis. A Tetra Pak enviou 178 bilhões de embalagens em todo o mundo no exercício fiscal de 2024, e a SIG Combibloc registrou receita de EUR 3,3 bilhões (USD 3,53 bilhões) no mesmo ano, fornecendo juntas a maioria das linhas de laticínios, sucos e leites alternativos no CCG. Os fornecedores locais de plástico rígido se beneficiam da proximidade com a matéria-prima, traduzindo-se em spreads de aquisição de resina de USD 80-120 por tonelada em relação aos rivais asiáticos — um diferencial que sustenta as margens mesmo durante quedas no preço do petróleo. Os especialistas em papelão ondulado na Arábia Saudita se concentram em torno de Jubail e Dammam para atender às exportações petroquímicas, enquanto as impressoras de etiquetas e tubos emiradenses aproveitam a logística das zonas francas de Dubai para remessas just-in-time.

A diferenciação em sustentabilidade é o campo de batalha atual. O fechamento de Fibra Moldada a Seco da SIG, codesenvolvido com a Pulpac, visa 90% de conteúdo de papel para caixas completas até 2030 e reduz os insumos de água em até 70% em comparação com as tampas de HDPE moldadas por injeção. A Tetra Pak alocou USD 42 milhões globalmente para projetos piloto de coleta e reciclagem e USD 107 milhões adicionais para pesquisa e desenvolvimento de materiais de baixo carbono — um compromisso ecoado em parcerias locais com empresas de gestão de resíduos. O próximo complexo de PLA da Emirates Biotech introduz tensão competitiva em descartáveis para serviços de alimentação e bandejas de produtos frescos de supermercado, potencialmente deslocando importações da Europa e da Ásia quando os volumes comerciais fluírem.

O impulso da corrida tecnológica é claro. O Factory OS da Tetra Pak e a máquina de enchimento NEO da SIG integram manutenção preditiva orientada por IA e painéis de energia que reduzem o carbono por litro preenchido em até 25%. Os conversores regionais com acesso a energia subsidiada, mas com mão de obra qualificada limitada, estão acelerando a adoção de robótica e sistemas de visão para manter o tempo de atividade e a qualidade sob códigos de higiene mais rígidos. A Responsabilidade Estendida do Produtor nos EAU adiciona camadas de custo de conformidade que recompensarão os adotantes iniciais do design para reciclagem à medida que os cronogramas de taxas aumentam. No geral, os movimentos estratégicos indicam uma inclinação gradual, mas decisiva, em direção à circularidade, automação e redução de peso que redefinirá as vantagens competitivas dentro do mercado de embalagens do CCG.

Líderes do Setor de Embalagens do CCG

Tetra Pak International SA

Mondi plc

AptarGroup Inc.

Arabian Packaging LLC

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Arábia Saudita tornou obrigatório o uso de embalagens recicláveis e em conformidade com padrões alimentares para frutas e vegetais, com efeito imediato.

- Agosto de 2025: A Arla Foods aprovou uma expansão de EUR 50,9 milhões (USD 56,0 milhões) para potes de vidro de queijo no Bahrein, o que aumentará a produção em 30%.

- Julho de 2025: Omã aplicou uma proibição de sacolas plásticas de uso único em todos os pontos de venda no varejo.

- Maio de 2025: A Hotpack investiu USD 100 milhões para abrir sua primeira fábrica nos EUA, em Nova Jersey.

Escopo do Relatório do Mercado de Embalagens do CCG

O Relatório do Mercado de Embalagens do CCG é Segmentado por Material (Plástico, Metal, Vidro, Papel e Papelão, Bioplásticos), Tipo de Embalagem (Rígida, Flexível, Semirígida), Setor do Usuário Final (Alimentação, Bebidas, Farmacêutico, Cuidados Pessoais e Domésticos, Industrial), Tecnologia de Embalagem (Termoformagem, Moldagem por Sopro, Moldagem por Injeção, Moldagem a Vácuo) e Geografia (EAU, Arábia Saudita, Catar, Kuwait, Omã, Bahrein). As Previsões de Mercado são Fornecidas em Valor (USD).

| Plástico | PEBD |

| PEAD | |

| PET | |

| PP | |

| PS | |

| PVC | |

| Outros Plásticos | |

| Metal | Alumínio |

| Aço / Folha de Flandres | |

| Vidro | Flint (Transparente) |

| Âmbar | |

| Verde | |

| Papel e Papelão | Papelão Ondulado |

| Caixas Dobráveis | |

| Papelão para Embalagem de Líquidos | |

| Fibra Moldada | |

| Bioplásticos | PLA |

| PHA | |

| À Base de Amido | |

| Bio-PET / Bio-PE |

| Rígida | Garrafas e Potes |

| Latas e Tambores | |

| Bandejas e Recipientes | |

| Tampas e Fechamentos | |

| Flexível | Bolsas |

| Sacos e Sacolas | |

| Filmes e Envoltórios | |

| Sachês e Sticks | |

| Tampas de Selagem | |

| Semirígida | Embalagens Blister |

| Tubos | |

| Embalagens Clamshell | |

| Copos e Tigelas |

| Alimentação | Alimentos Processados |

| Produtos Frescos | |

| Panificação e Confeitaria | |

| Carne, Aves e Frutos do Mar | |

| Refeições Prontas | |

| Bebidas | Água Engarrafada |

| Refrigerantes Carbonatados | |

| Bebidas Lácteas | |

| Sucos e Néctar | |

| Bebidas Alcoólicas | |

| Farmacêutico | Medicamentos com Prescrição |

| Medicamentos Isentos de Prescrição | |

| Nutracêuticos | |

| Cuidados Pessoais e Domésticos | Cuidados Pessoais |

| Cuidados Domésticos e Limpeza | |

| Cosméticos | |

| Industrial | Produtos Químicos e Lubrificantes |

| Construção Civil | |

| Componentes Automotivos |

| Termoformagem | |

| Moldagem por Sopro | Moldagem por Sopro por Extrusão |

| Moldagem por Injeção e Sopro por Estiramento | |

| Moldagem por Injeção e Sopro | |

| Moldagem por Injeção | |

| Moldagem a Vácuo |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Material | Plástico | PEBD |

| PEAD | ||

| PET | ||

| PP | ||

| PS | ||

| PVC | ||

| Outros Plásticos | ||

| Metal | Alumínio | |

| Aço / Folha de Flandres | ||

| Vidro | Flint (Transparente) | |

| Âmbar | ||

| Verde | ||

| Papel e Papelão | Papelão Ondulado | |

| Caixas Dobráveis | ||

| Papelão para Embalagem de Líquidos | ||

| Fibra Moldada | ||

| Bioplásticos | PLA | |

| PHA | ||

| À Base de Amido | ||

| Bio-PET / Bio-PE | ||

| Por Tipo de Embalagem | Rígida | Garrafas e Potes |

| Latas e Tambores | ||

| Bandejas e Recipientes | ||

| Tampas e Fechamentos | ||

| Flexível | Bolsas | |

| Sacos e Sacolas | ||

| Filmes e Envoltórios | ||

| Sachês e Sticks | ||

| Tampas de Selagem | ||

| Semirígida | Embalagens Blister | |

| Tubos | ||

| Embalagens Clamshell | ||

| Copos e Tigelas | ||

| Por Setor do Usuário Final | Alimentação | Alimentos Processados |

| Produtos Frescos | ||

| Panificação e Confeitaria | ||

| Carne, Aves e Frutos do Mar | ||

| Refeições Prontas | ||

| Bebidas | Água Engarrafada | |

| Refrigerantes Carbonatados | ||

| Bebidas Lácteas | ||

| Sucos e Néctar | ||

| Bebidas Alcoólicas | ||

| Farmacêutico | Medicamentos com Prescrição | |

| Medicamentos Isentos de Prescrição | ||

| Nutracêuticos | ||

| Cuidados Pessoais e Domésticos | Cuidados Pessoais | |

| Cuidados Domésticos e Limpeza | ||

| Cosméticos | ||

| Industrial | Produtos Químicos e Lubrificantes | |

| Construção Civil | ||

| Componentes Automotivos | ||

| Por Tecnologia de Embalagem | Termoformagem | |

| Moldagem por Sopro | Moldagem por Sopro por Extrusão | |

| Moldagem por Injeção e Sopro por Estiramento | ||

| Moldagem por Injeção e Sopro | ||

| Moldagem por Injeção | ||

| Moldagem a Vácuo | ||

| Por País | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens do CCG em 2026 e qual é o seu crescimento projetado?

Está avaliado em USD 16,68 bilhões em 2026 e deve atingir USD 20,45 bilhões até 2031 a um CAGR de 4,16%.

Qual material domina a demanda atual em todo o Golfo?

Os plásticos convencionais respondem por 66,04% das vendas de 2025 devido à economia integrada de matéria-prima petroquímica.

Qual segmento está crescendo mais rapidamente dentro do mercado de embalagens do CCG?

A tecnologia de moldagem por injeção e sopro por estiramento lidera com um CAGR de 5,12% devido à demanda por garrafas de PET leves.

Por que Omã deve superar seus vizinhos na demanda por embalagens?

Os investimentos apoiados pelo governo no Parque de Polímeros de Ladayn e o aumento das exportações industriais impulsionam Omã em direção a um CAGR de 4,93% até 2031.

Como as proibições de plásticos de uso único estão influenciando as escolhas de materiais?

Os varejistas e as redes de serviços de alimentação estão migrando para fibra moldada, papel revestido e bioplásticos de PLA para cumprir as proibições graduais nos EAU, na Arábia Saudita e em Omã.

Qual é o principal desafio que impede a adoção de conteúdo reciclado?

A capacidade limitada de coleta e triagem pós-consumo mantém a resina reciclada local escassa e mais cara do que as alternativas virgens.

Página atualizada pela última vez em: