Tamanho e Participação do Mercado de Embalagens Plásticas da África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

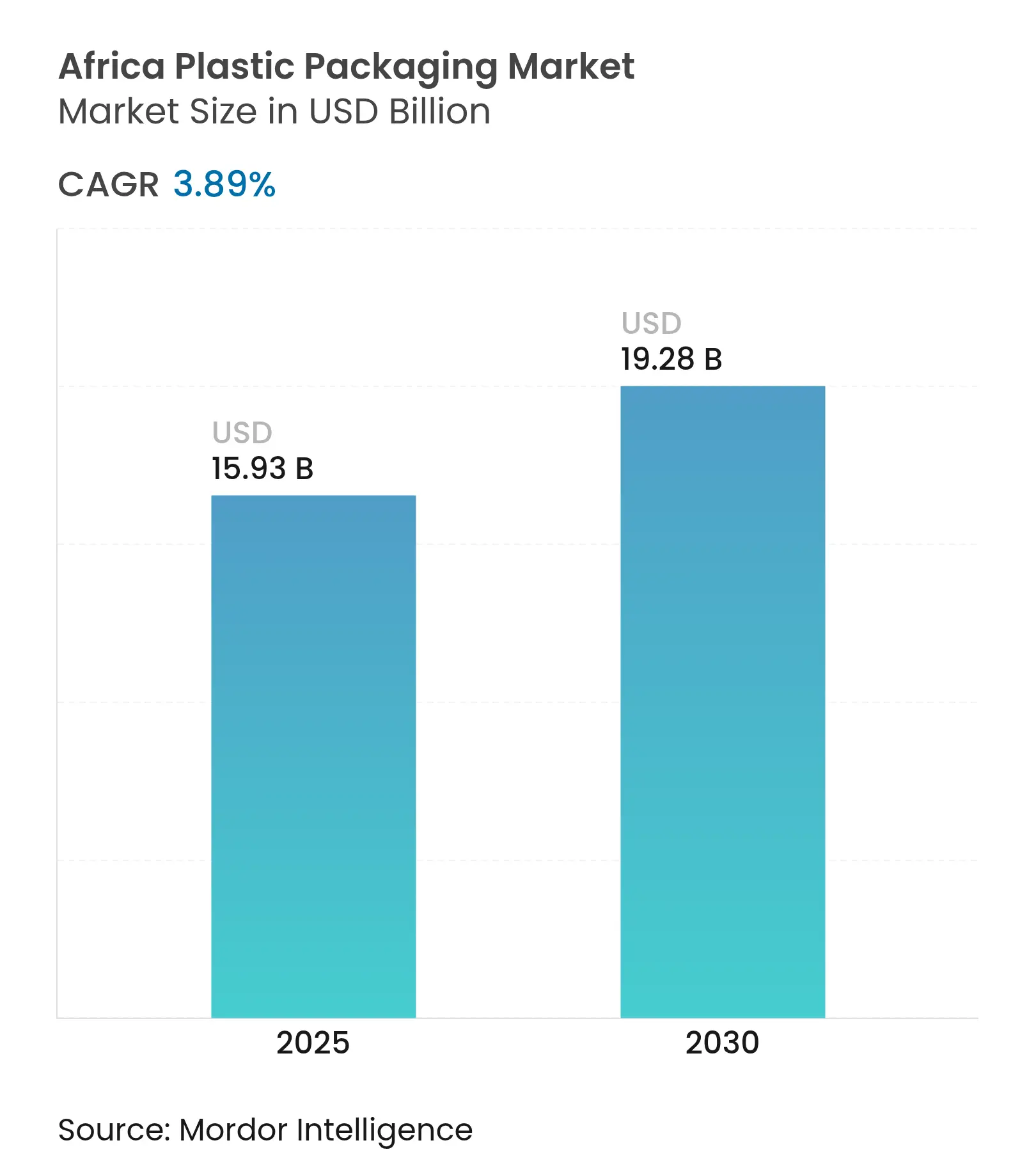

| Tamanho do Mercado (2025) | 15.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas da África pela Mordor Intelligence

O tamanho do mercado de embalagens plásticas da África é de USD 15,93 bilhões em 2025 e está projetado para atingir USD 19,28 bilhões até 2030, crescendo a um CAGR de 3,89% durante o período de previsão. O impulso vem da demanda resiliente de bens de consumo de alta rotatividade (FMCG), da expansão da capacidade de engarrafamento de bebidas e da formalização do varejo, mesmo com as regulamentações antipolímeros acelerando a substituição de materiais. As multinacionais aprofundam os investimentos em reciclagem para garantir o fornecimento de resina, enquanto os conversores locais buscam formatos de mono-material leve para reduzir custos e atender aos mandatos de Responsabilidade Estendida do Produtor (REP). No entanto, os preços voláteis de resina vinculados ao petróleo bruto e as crônicas faltas de energia elevam os custos de conversão, pressionando as margens dos players não integrados. As empresas que combinam conhecimento em economia circular com soluções energéticas confiáveis estão posicionadas para capturar ganhos expressivos dentro do mercado de embalagens plásticas da África.

Principais Conclusões do Relatório

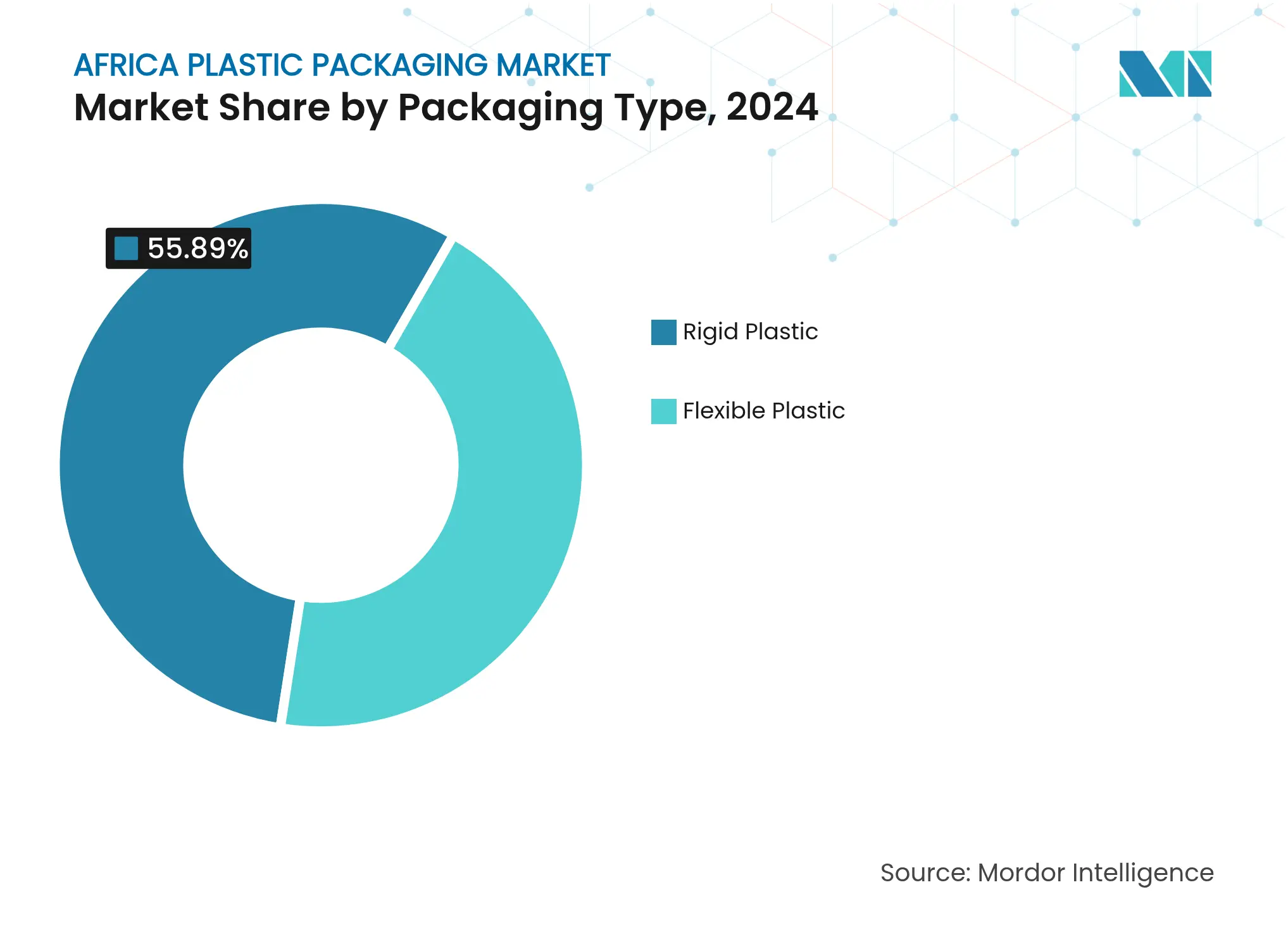

- Por tipo de embalagem, os plásticos rígidos lideraram com 55,89% da participação do mercado de embalagens plásticas da África em 2024, enquanto as soluções flexíveis avançam a um CAGR de 4,21% até 2030.

- Por material, as variantes de polietileno detinham 33,76% de participação do tamanho do mercado de embalagens plásticas da África em 2024, enquanto o EVOH e outros plásticos de barreira estão projetados para expandir a um CAGR de 4,36% entre 2025-2030.

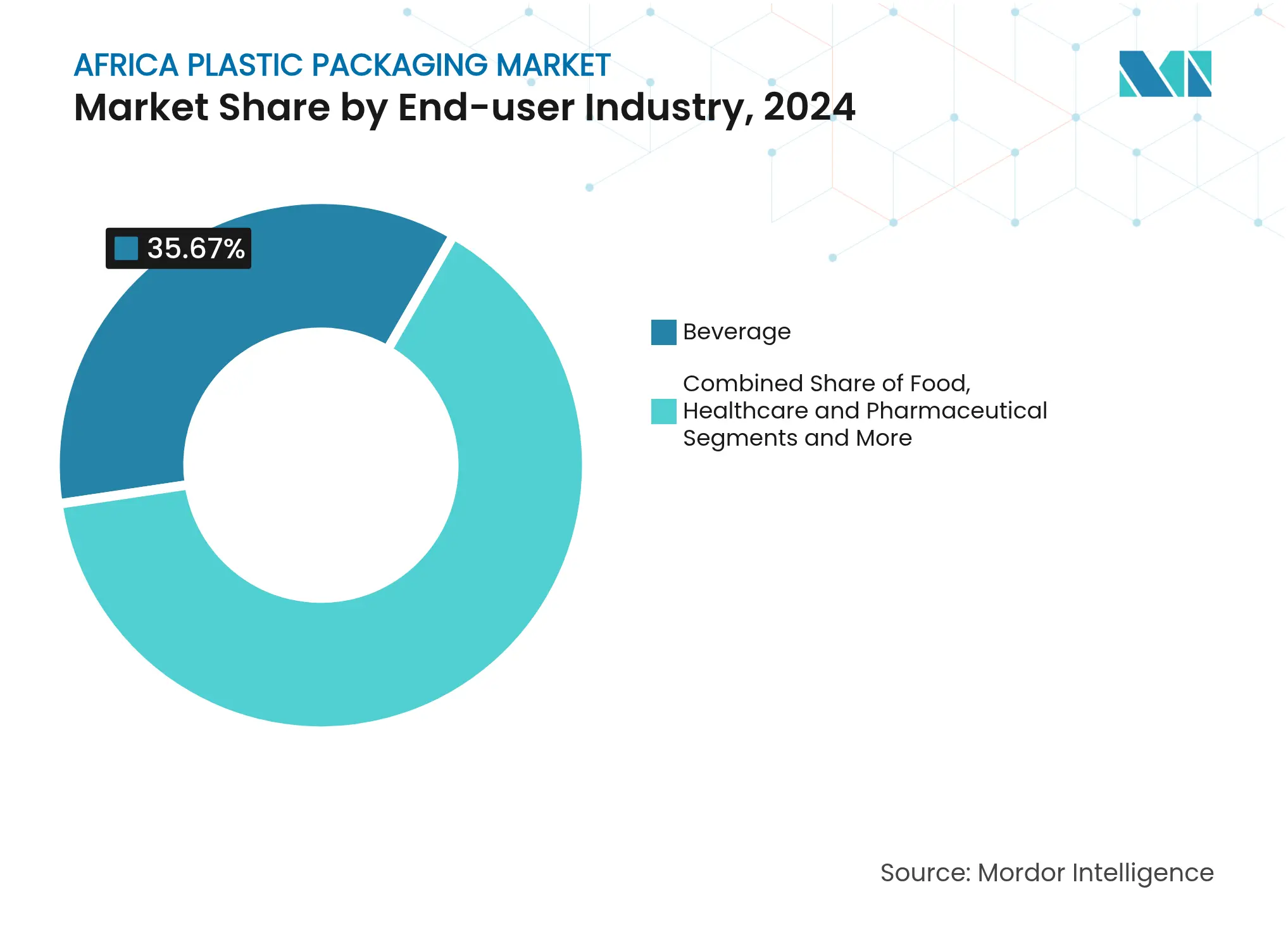

- Por indústria do usuário final, as bebidas representaram 35,67% da receita em 2024; os produtos de cuidados pessoais têm previsão de registrar o CAGR mais rápido de 4,52% até 2030.

- Por formato de embalagem, garrafas e potes detinham 29,87% de participação do tamanho do mercado de embalagens plásticas da África em 2024 e as embalagens flexíveis estão crescendo a um CAGR de 4,45% até 2030.

- Por país, a Nigéria dominou com 31,53% de participação de mercado em 2024, enquanto Gana está no caminho para o CAGR mais rápido de 4,63% até 2030.

Tendências e Perspectivas do Mercado de Embalagens Plásticas da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por garrafas PET para bebidas | +0.8% | Nigéria, África do Sul, Quênia, Gana | Médio prazo (2-4 anos) |

| Crescimento do varejo moderno e embalagens para comércio eletrônico | +0.6% | Centros urbanos na Nigéria, África do Sul, Egito, Marrocos | Curto prazo (≤ 2 anos) |

| Expansão acelerada de FMCG no Oeste e Leste da África | +0.7% | Nigéria, Gana, Quênia, Tanzânia, Etiópia | Longo prazo (≥ 4 anos) |

| Transição para soluções de mono-material leve | +0.4% | Adoção antecipada na África do Sul, Marrocos | Médio prazo (2-4 anos) |

| Implantações de infraestrutura de reciclagem apoiadas pelo governo | +0.3% | Quênia, África do Sul, Nigéria, Egito | Longo prazo (≥ 4 anos) |

| Projetos de extrusão fora da rede alimentados por energia solar | +0.2% | Interior da Nigéria, Gana, Tanzânia, Etiópia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Garrafas PET para Bebidas

O consumo de refrigerantes e água engarrafada nas metrópoles africanas está impulsionando o uso de PET, à medida que as marcas migram de embalagens de vidro e metal para opções mais leves e reseláveis. O centro de coleta de PET da Coca-Cola em Lagos em 2025, capaz de processar 13.000 t de PET anualmente, sublinha a escala dos sistemas de circuito fechado que garantem matéria-prima reciclada e reduzem a demanda por resina virgem. Esses centros concentram o fornecimento próximo aos centros de consumo, melhorando a eficiência logística para os conversores integrados. A relação custo-desempenho favorável do PET, combinada com os mandatos em evolução de conteúdo de rPET, consolida seu papel como motor de crescimento dentro do mercado de embalagens plásticas da África. Ainda assim, as escassez localizadas de resina para garrafas criam diferenciais de preço regionais que recompensam os operadores verticalmente integrados capazes de equilibrar insumos virgens e reciclados.

Crescimento do Varejo Moderno e Embalagens para Comércio Eletrônico

As redes de varejo organizado e os mercados digitais estão substituindo os quiosques informais, elevando os requisitos para embalagens prontas para prateleira que suportem cadeias de suprimentos mais longas. O investimento da LabelVie, Carrefour e Naivas demonstra a rápida expansão da rede de lojas que exige dimensões de embalagem padronizadas e gráficos superiores para visibilidade da marca. O comércio eletrônico acrescenta outra camada, pois as embalagens secundárias de proteção devem salvaguardar os produtos em múltiplos pontos de manuseio, mantendo-se competitivas em custo para consumidores sensíveis ao preço. Esses canais convergentes obrigam os conversores a adotar linhas de produção de troca rápida e oferecer um amplo conjunto de substratos, solidificando a demanda por soluções de valor agregado no mercado de embalagens plásticas da África.

Expansão Acelerada de FMCG no Oeste e Leste da África

O consumo de plástico na África Ocidental e Central aumentou de 7,9 milhões de t em 2021 para uma projeção de 12 milhões de t até 2026, impulsionado pelo crescimento populacional e pelo aumento dos gastos domésticos com produtos embalados. Os gastos com FMCG atingindo USD 240 bilhões ressaltam a mudança dos consumidores em direção a produtos de marca, ancorando a demanda de longo prazo por embalagens primárias e secundárias. As multinacionais regionais expandem a capacidade de envase local para encurtar as cadeias de suprimentos, criando preferência de aquisição por conversores com serviço técnico local e fluência regulatória. O dividendo demográfico, portanto, reforça o crescimento constante de volume para o mercado de embalagens plásticas da África ao longo da próxima década.

Transição para Soluções de Mono-material Leve

A redução de peso diminui o uso de resina e as emissões de frete, alinhando-se com os compromissos de neutralidade de carbono das empresas e as estruturas de taxas de REP [1]Berry Global, "Relatório de Compromisso Global sobre Embalagens Plásticas," Ellen MacArthur Foundation, ellenmacarthurfoundation.org. A Berry Global reduziu mais de 30.000 t de plástico por meio de otimização de design, ilustrando economias de custo que ressoam no contexto sensível ao preço da África. Os laminados de mono-material simplificam os fluxos de reciclagem, ajudando os proprietários de marcas no Quênia e na África do Sul a cumprir as regras de REP que atribuem custos de coleta aos produtores. A implementação bem-sucedida depende de misturas avançadas de polímeros que preservam as propriedades de barreira e mecânicas em espessura reduzida, oferecendo uma vantagem competitiva aos conversores que detêm capacidades sofisticadas em ciência de materiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de resina vinculados ao petróleo bruto | -0.9% | Mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Tarifas de importação sobre polímeros virgens | -0.5% | Nigéria, Quênia, Egito, Marrocos | Médio prazo (2-4 anos) |

| Escalada de regulamentações e proibições antiplástico | -1.2% | Nigéria, Quênia, Uganda, Etiópia, Egito | Curto prazo (≤ 2 anos) |

| Instabilidade no fornecimento de energia inflacionando os custos de conversão | -0.7% | Nigéria, Gana, Tanzânia, Etiópia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Regulamentações e Proibições Antiplástico

Trinta e seis estados africanos promulgaram ou propuseram restrições de uso único, fragmentando os requisitos de conformidade para os conversores. [2]Waruru, Maina, "A luta da África contra a poluição plástica ganha ritmo," Down To Earth, downtoearth.org.in Lagos proibiu embalagens de isopor e canudos finos em julho de 2025, enquanto a lei de REP do Quênia obriga os produtores a financiar esquemas de recolhimento. Essas rápidas mudanças de política aceleram a inovação em materiais, mas injetam incerteza no planejamento, forçando os fornecedores de embalagens a redesenhar portfólios e absorver custos de certificação mais elevados. As empresas com equipes regulatórias dedicadas e recursos de P&D estão mais bem equipadas para se adaptar, enquanto os produtores de commodities enfrentam compressão de margens e potenciais paralisações de plantas.

Instabilidade no Fornecimento de Energia Inflacionando os Custos de Conversão

A eletricidade intermitente da rede obriga os processadores a depender de geradores a diesel, elevando os custos de produção em até 30% na Nigéria e em Gana. As operações de extrusão com uso intensivo de energia tornam-se menos competitivas em relação às importações de regiões com serviços públicos estáveis. Pilotos de reciclagem alimentados por energia solar, como o Projeto GIVO da Nigéria, ilustram alternativas, mas exigem capital além do alcance de muitas PMEs. Os players integrados com energia própria ou instalações renováveis ganham uma vantagem estrutural de custo, acelerando a consolidação dentro do mercado de embalagens plásticas da África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: O Flexível Avança com o Impulso da Sustentabilidade

Os formatos rígidos representaram 55,89% da receita de 2024, ancorados por garrafas de bebidas e embalagens de cuidados pessoais, enquanto as embalagens flexíveis estão definidas para superar com um CAGR de 4,21% até 2030. O mercado de embalagens plásticas da África vê os substratos flexíveis atraírem marcas que visam reduzir a tonelagem de material e as cargas de transporte. A distribuição centralizada do varejo moderno favorece sobrembalagens e multiembalagens que prolongam a vida útil sem adicionar volume. Os formatos rígidos mantêm força onde a empilhabilidade e a dispensação de produtos são críticas, mas a inovação em embalagens flexíveis com revestimentos de alta transparência desafia essa dominância. As taxas de REP do Quênia e da África do Sul recompensam designs que usam menos polímeros, empurrando os conversores em direção a laminados que atendem às diretrizes de reciclabilidade. As marcas que valorizam o impacto visual aproveitam a impressão digital em filmes flexíveis para executar campanhas promocionais curtas de forma econômica, aumentando ainda mais o volume. À medida que as metas de reciclagem do governo se tornam mais rígidas, espera-se que a mudança para embalagens flexíveis continue remodelando o mercado de embalagens plásticas da África.

Por Material: Os Plásticos de Barreira Aceleram a Premiumização

As grades de polietileno detinham 33,76% de participação em 2024 graças às cadeias de suprimentos bem estabelecidas, mas o EVOH e outras resinas de barreira estão projetados para crescer a um CAGR de 4,36% até 2030. O crescimento reflete a demanda crescente por alimentos de maior vida útil e produtos farmacêuticos que os consumidores urbanos preferem. As estruturas multicamadas que integram finas camadas de EVOH fornecem proteção contra oxigênio sem comprometer a reciclabilidade quando combinadas com compatibilizadores. O PET mantém o impulso em bebidas, especialmente onde os ciclos de reciclagem de garrafa para garrafa estão se formando em torno de Lagos e Joanesburgo. O polipropileno desenvolve força de nicho em embalagens retortáveis e fechamentos flip-top, enquanto o uso de poliestireno diminui sob pressão regulatória. A pesquisa no Egito convertendo PET e PE reciclados em tijolos de alto desempenho demonstra o potencial circular dos polímeros convencionais. A mistura em evolução ressalta uma tendência gradual de premiumização dentro do mercado de embalagens plásticas da África, à medida que os usuários finais equilibram custo, funcionalidade e conformidade.

Por Indústria do Usuário Final: Os Cuidados Pessoais Capturam Impulso

As bebidas lideraram com 35,67% da receita em 2024, mas as embalagens de cuidados pessoais devem registrar o CAGR mais rápido de 4,52% até 2030. Os fatores incluem a expansão da classe média africana e os hábitos aspiracionais de cuidados pessoais. Os profissionais de marketing de cosméticos adotam dispensadores sem ar e tubos de barreira opacos para proteger as formulações, elevando a demanda por recursos de embalagem de valor agregado. Os alimentos permanecem um pilar, mas enfrentam maior escrutínio sob proibições de uso único, promovendo inovação em formatos reutilizáveis e retornáveis. A adoção farmacêutica é impulsionada por incentivos regionais de fabricação de medicamentos, estimulando a demanda por filmes de barreira estéril e fechamentos resistentes a crianças. Os produtos químicos domésticos registram vendas constantes à medida que a infraestrutura urbana se expande, embora mais lentamente do que os segmentos de consumo. A diversificação entre esses segmentos mitiga a volatilidade da receita para os fornecedores no mercado de embalagens plásticas da África.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formato de Embalagem: As Embalagens Flexíveis Lideram o Crescimento de Valor

Garrafas e potes retiveram 29,87% de participação em 2024, mas as embalagens flexíveis e sachês estão projetados para expandir a um CAGR de 4,45% com base em embalagens de porção individual econômicas. Os consumidores rurais preferem sachês de dose única pela acessibilidade, enquanto os canais de comércio eletrônico urbano apreciam a natureza leve e inviolável das embalagens doy-pack. As marcas integram corte a laser de fácil abertura e bicos para elevar a conveniência do usuário. Os fabricantes de fechamentos respondem com tampas de mono-material recicláveis, exemplificadas pela aquisição sul-africana da Guala Closures que amplia as opções de alumínio e coroa. Copos, bandejas e potes sustentam a demanda nos mercados de restauração rápida e refeições prontas, mas devem se orientar para substratos compostáveis ou de alto conteúdo reciclado para manter espaço nas prateleiras. A corrida por formatos de embalagem mantém o mercado de embalagens plásticas da África dinâmico, à medida que os conversores atendem às demandas funcionais e regulatórias em evolução.

Análise Geográfica

Mercado de Embalagens Plásticas na África do Sul

A Nigéria dominou o mercado de embalagens plásticas da África com 31,53% de participação em 2024, apoiada pela maior base de consumidores do continente e mais de USD 1,5 bilhão em desembolso de capital de líderes globais de bebidas. Somente Lagos gera até 14.000 t de resíduos diários, estimulando parcerias entre a LAWMA e recicladores que encaminham a cidade para uma meta de recuperação de 90% [3]Akoni, Olasunkanmi, "LAWMA tem como meta 90% dos resíduos gerados para reciclagem," Nigeria World, nigeriaworld.com. No entanto, os frequentes apagões inflacionam os custos de diesel e complicam o planejamento de capacidade, induzindo os maiores conversores a investir em turbinas a gás ou híbridos solares.

Gana registrou a previsão de CAGR mais rápida de 4,63%, impulsionada por reformas pró-negócios e pelo lançamento das linhas PET de alta velocidade da Twellium, capazes de 80.000 garrafas por hora. Os incentivos governamentais para clusters de agroprocessamento ampliam ainda mais as oportunidades de embalagem a jusante. A África do Sul mantém uma liderança tecnológica com legislação de REP madura que recompensa iniciativas de circuito fechado, embora os ventos econômicos contrários desacelerem novos projetos de capital. O Egito aproveita os corredores comerciais de Suez para atrair conversores orientados para exportação, com os formuladores de políticas enquadrando a gestão de resíduos plásticos como crise e oportunidade econômica.

Quênia, Tanzânia e Etiópia completam os corredores de alto crescimento. A implantação de REP do Quênia em maio de 2025 transfere os custos de conformidade para montante, direcionando as marcas para conversores que oferecem soluções de recolhimento completas. Os parques industriais da Tanzânia atraem investidores estrangeiros com isenções fiscais, enquanto a Etiópia se concentra na substituição de importações por meio de parques de embalagem em Dire Dawa. Em todas as regiões, o sucesso no mercado de embalagens plásticas da África depende do alinhamento das pegadas de produção com energia estável, regimes tarifários favoráveis e políticas de resíduos coerentes.

Cenário Competitivo

Principais Empresas no Mercado de Embalagens Plásticas da África

A concorrência é moderadamente fragmentada, com os cinco principais fornecedores controlando aproximadamente metade do mercado de embalagens plásticas da África. Berry Global, Nampak, Mondi, Amcor e ALPLA ancoram o campo de primeiro nível, aproveitando escala, P&D e infraestrutura de reciclagem. A Berry Global aprofundou suas raízes locais ao fazer parceria com a Agile Capital para atender aos limites de participação acionária B-BBEE. A fusão totalmente em ações de USD 8,4 bilhões da Amcor com a Berry Global forma um gigante de embalagens de USD 24 bilhões visando USD 650 milhões em sinergias anuais e portfólios mais amplos de filmes recicláveis. A Mondi reservou EUR 1,2 bilhão (USD 1,39 bilhão) até 2026 para capacidade corrugada e flexível, enfatizando alternativas leves à base de papel.

Os players de médio porte, incluindo os ativos de tambores recém-adquiridos da Mauser na África do Sul, perseguem nichos setoriais em produtos químicos industriais e contêineres a granel. A ALPLA consolidou sua participação no Norte da África ao adquirir a parceira Taba, sublinhando uma estratégia para controlar tanto os fluxos de resina virgem quanto os reciclados. A proficiência regulatória e as credenciais circulares determinam cada vez mais as vitórias em licitações com proprietários de marcas multinacionais, favorecendo empresas capazes de certificar a ISO 14001 e operar linhas de rPET para uso alimentar. Os conversores menores, desafiados pelos custos de energia e pela complexidade de conformidade, enfrentam aquisição ou saída, acelerando a consolidação do mercado dentro do mercado de embalagens plásticas da África.

Líderes da Indústria de Embalagens Plásticas da África

Berry Astrapak (Berry Global Group Inc.)

Nampak Ltd

Mondi PLC

Mpact Pty Ltd

Foster International Packaging (Pty) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Amcor concluiu uma combinação totalmente em ações com a Berry Global, forjando um líder em embalagens para consumo e saúde de USD 24 bilhões e visando USD 650 milhões em sinergias anuais.

- Fevereiro de 2025: A Coca-Cola Nigéria e a Nigerian Bottling Company inauguraram um centro de coleta de PET em Lagos processando 13.000 t por ano para apoiar os objetivos de economia circular.

- Janeiro de 2025: A ALPLA adquiriu as ações restantes da Taba, consolidando a propriedade de suas operações no Norte da África.

- Outubro de 2024: A Twellium Industrial Company e a Sidel inauguraram um centro de embalagens em Kumasi, Gana, com a linha de água PET mais rápida da África com 80.000 garrafas por hora.

Escopo do Relatório do Mercado de Embalagens Plásticas da África

A embalagem plástica é parte de um sistema multifacetado para fornecer produtos, desde o ponto de fabricação até o ponto de consumo. Seu principal objetivo é proteger e garantir a entrega segura do produto em sua condição perfeita e impecável ao usuário final (fabricante do produto ou consumidor). Seu papel em uma economia circular é sustentar o valor de um produto pelo tempo necessário e ajudar a eliminar o desperdício de produtos.

O mercado africano de embalagens plásticas é segmentado por embalagem plástica rígida (material (polietileno (PE), politereftalato de etileno (PET), polipropileno (PP), poliestireno (PS) e poliestireno expandido (EPS), policloreto de vinila (PVC), outros materiais), usuário final (alimentos, bebidas, saúde e farmacêutico, cuidados pessoais e cosméticos, outros materiais)), embalagem plástica flexível (material (polietileno (PE), polipropileno biorientado (BOPP), polipropileno fundido (CPP), policloreto de vinila (PVC), álcool etileno-vinílico (EVOH), outros materiais), usuário final (alimentos, bebidas, cuidados pessoais e cosméticos, outros usuários finais)) e país (África do Sul, Nigéria, Egito, Quênia, Marrocos, Gana, Etiópia, Tanzânia, Zâmbia, Restante da África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Plástico Rígido |

| Plástico Flexível |

| Polietileno (HDPE, LDPE, LLDPE) |

| Politereftalato de Etileno (PET) |

| Polipropileno (PP e BOPP/CPP) |

| Poliestireno e EPS |

| Policloreto de Vinila (PVC) |

| Álcool Etileno-Vinílico (EVOH) e Outros Plásticos de Barreira |

| Alimentos |

| Bebidas |

| Saúde e Farmacêutico |

| Cuidados Pessoais e Cosméticos |

| Produtos Químicos Domésticos e Industriais |

| Garrafas e Potes |

| Tampas, Fechamentos e Sistemas de Dispensação |

| Embalagens Flexíveis e Sachês |

| Bandejas, Copos e Potes |

| Filmes Esticáveis e Termorretráteis |

| África do Sul |

| Nigéria |

| Egito |

| Quênia |

| Marrocos |

| Gana |

| Etiópia |

| Tanzânia |

| Restante da África |

| Por Tipo de Embalagem | Plástico Rígido |

| Plástico Flexível | |

| Por Material | Polietileno (HDPE, LDPE, LLDPE) |

| Politereftalato de Etileno (PET) | |

| Polipropileno (PP e BOPP/CPP) | |

| Poliestireno e EPS | |

| Policloreto de Vinila (PVC) | |

| Álcool Etileno-Vinílico (EVOH) e Outros Plásticos de Barreira | |

| Por Indústria do Usuário Final | Alimentos |

| Bebidas | |

| Saúde e Farmacêutico | |

| Cuidados Pessoais e Cosméticos | |

| Produtos Químicos Domésticos e Industriais | |

| Por Formato de Embalagem | Garrafas e Potes |

| Tampas, Fechamentos e Sistemas de Dispensação | |

| Embalagens Flexíveis e Sachês | |

| Bandejas, Copos e Potes | |

| Filmes Esticáveis e Termorretráteis | |

| Por País | África do Sul |

| Nigéria | |

| Egito | |

| Quênia | |

| Marrocos | |

| Gana | |

| Etiópia | |

| Tanzânia | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens plásticas da África?

O mercado é avaliado em USD 15,93 bilhões em 2025 e está projetado para atingir USD 19,28 bilhões até 2030.

Qual país detém a maior participação na demanda por embalagens plásticas na África?

A Nigéria lidera com 31,53% da demanda, apoiada por sua grande base de FMCG e população urbana.

Qual segmento está crescendo mais rapidamente dentro das embalagens plásticas africanas?

Os formatos flexíveis, notadamente embalagens flexíveis e sachês, estão expandindo a um CAGR de 4,45% devido a estratégias de redução de peso e porção individual.

Como as regulamentações antiplástico estão afetando os fornecedores de embalagens africanos?

As regulamentações aceleram a substituição de materiais e elevam os custos de conformidade, favorecendo os conversores com soluções recicláveis ou de mono-material.

Qual material está ganhando popularidade para aplicações alimentares premium?

O EVOH e outros plásticos de barreira estão crescendo a um CAGR de 4,36%, à medida que as marcas buscam maior vida útil e proteção superior do produto.

Quais movimentos estratégicos os grandes players estão fazendo na África?

Multinacionais como Amcor e Berry Global se fundiram, enquanto a Coca-Cola investiu em centros de coleta de PET para garantir o fornecimento de resina reciclada.

Página atualizada pela última vez em: