Tamanho e Participação do Mercado de Rotulagem do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

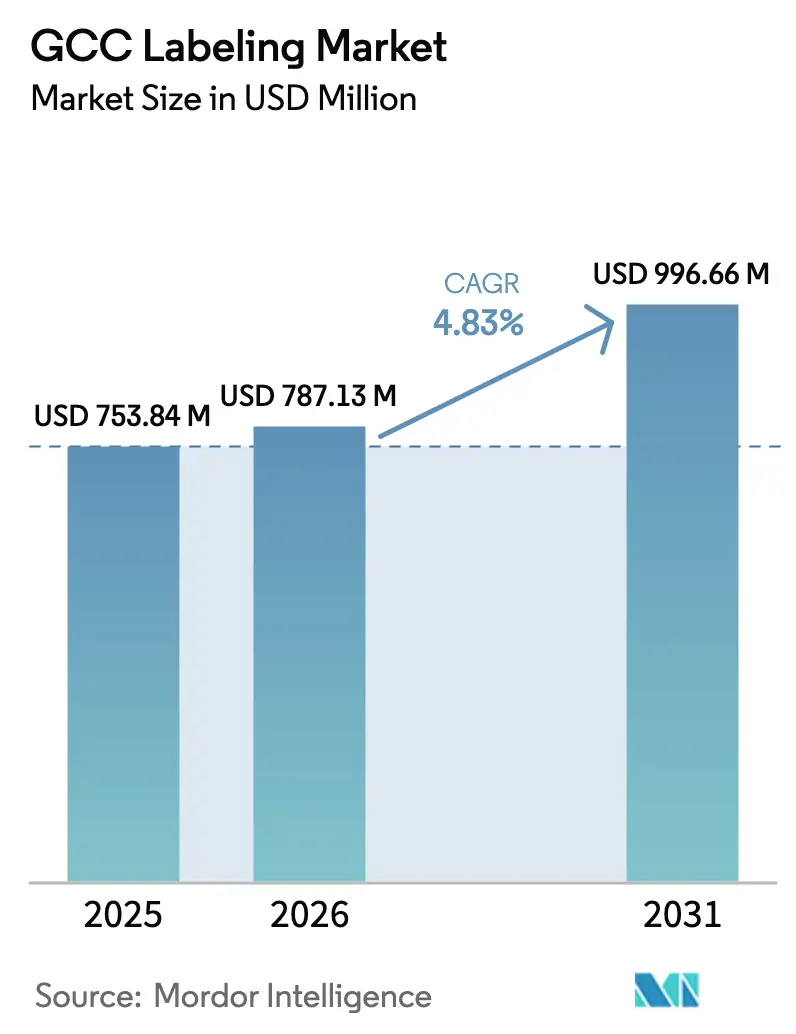

| Tamanho do mercado no ano base (2025) | 753.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 787.13 Milhões de dólares |

| Tamanho do Mercado (2031) | 996.66 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rotulagem do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de rotulagem do CCG cresça de USD 753,84 milhões em 2025 para USD 787,13 milhões em 2026, com previsão de atingir USD 996,66 milhões até 2031 a um CAGR de 4,83% no período 2026-2031. Os fundamentos da demanda permanecem favoráveis porque os fabricantes de bens de consumo embalados estão localizando a produção, os volumes de compras online continuam crescendo e os governos regionais estão exigindo divulgações mais rigorosas de informações nutricionais e sobre alérgenos. A aceleração do atendimento do comércio eletrônico impulsiona a demanda crescente por etiquetas de envio com dados variáveis, enquanto a Visão 2030 da Arábia Saudita e a Operação 300bn dos Emirados Árabes Unidos canalizam capital de baixo custo para a capacidade de conversão doméstica. A seleção de materiais também está evoluindo, pois o polipropileno se beneficia da abundante matéria-prima regional e da reciclabilidade de material único, enquanto os filmes de politereftalato de etileno ganham participação junto às marcas de água engarrafada que priorizam a clareza e a conformidade com a economia circular. A intensificação dos gastos de capital em prensas digitais e sistemas de inspeção ressalta como a fronteira competitiva está se deslocando da escala isolada para velocidade, rastreabilidade e prontidão para embalagens inteligentes. Os principais fatores favoráveis são equilibrados pela volatilidade dos preços das matérias-primas, sobretaxas de frete e o elevado investimento necessário para linhas digitais de alta velocidade que atendam a rigorosos códigos de rastreabilidade. Os preços do polipropileno e do polietileno dispararam no início de 2025 após paralisações de manutenção em refinarias, e as interrupções logísticas em março de 2026 introduziram sobretaxas de emergência que chegaram a USD 3.000 por contêiner de quarenta pés, comprimindo as margens brutas dos conversores por pelo menos dois trimestres. Conversores menores em Omã, Kuwait e Bahrein têm dificuldade em obter financiamento de equipamentos porque os bancos locais preferem o setor imobiliário ao industrial, levando a uma crescente lacuna de capacidade em relação às multinacionais. Ao mesmo tempo, os padrões harmonizados do Golfo sobre códigos de barras GS1 Digital Link obrigam os proprietários de marcas a atualizar artes e serializar cada unidade, criando vantagens de pioneirismo para os conversores que instalaram inspeção inline, mecanismos de dados variáveis e sistemas de segurança alimentar ISO 22000. Essas mudanças estruturais sugerem que o crescimento geral do mercado de rotulagem do CCG mascara transformações mais profundas nas preferências dos compradores, na adoção de tecnologia e no design da cadeia de suprimentos, que determinarão a lucratividade de longo prazo em toda a base de conversores.

Principais Conclusões do Relatório

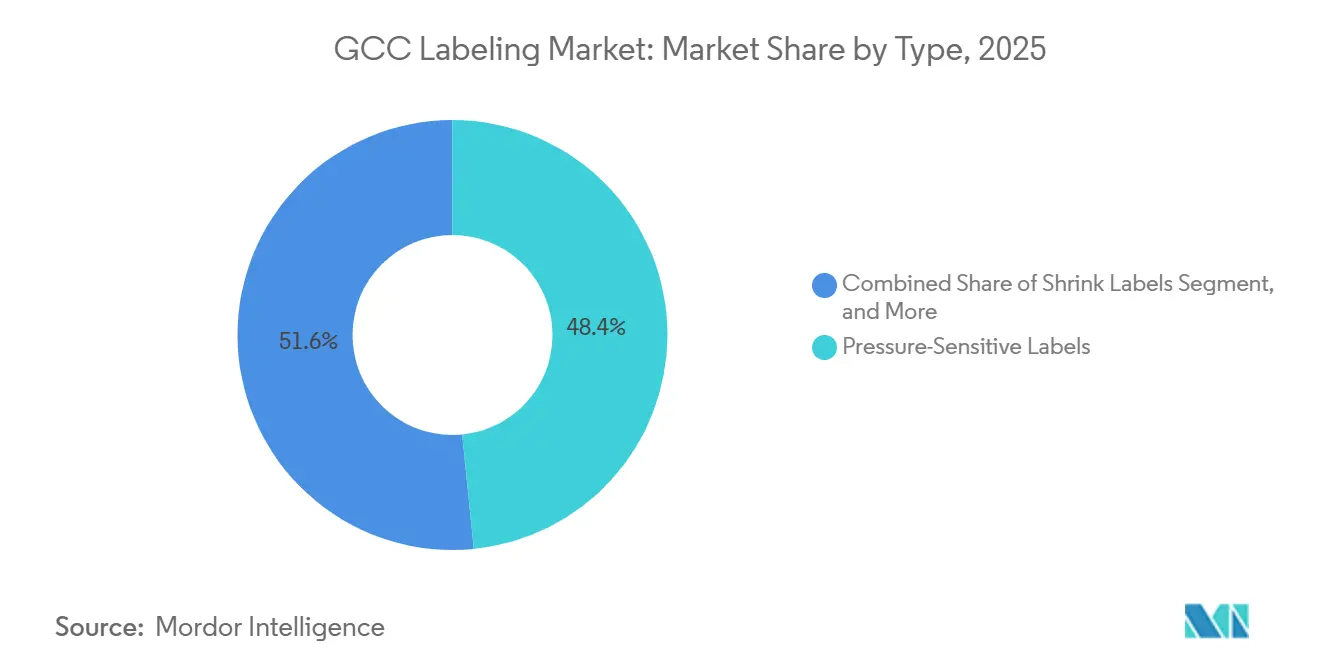

- Por tipo de etiqueta, as etiquetas autoadesivas lideraram com 48,43% da participação do mercado de rotulagem do CCG em 2025, enquanto as etiquetas termorretráteis devem se expandir a um CAGR de 5,63% até 2031.

- Por material, os filmes de polipropileno representaram 37,68% do tamanho do mercado de rotulagem do CCG em 2025, e os filmes de politereftalato de etileno têm previsão de crescer a um CAGR de 5,71% até 2031.

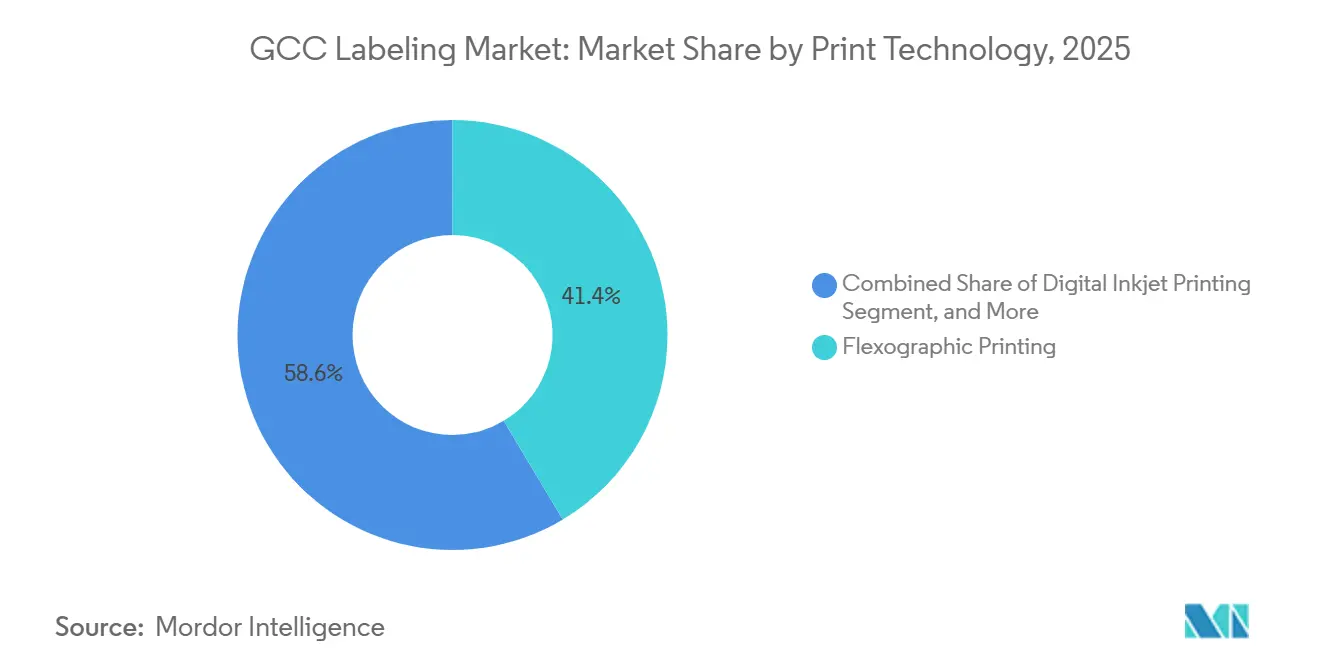

- Por tecnologia de impressão, a flexografia comandou 41,42% da receita em 2025, enquanto o jato de tinta digital deve avançar a um CAGR de 5,59% até 2031.

- Por usuário final, alimentos capturou 32,76% de participação em 2025, e cosméticos e cuidados pessoais deve registrar um CAGR de 6,18% até 2031.

- Por geografia, a Arábia Saudita deteve 38,67% da receita de rotulagem do CCG em 2025, enquanto os Emirados Árabes Unidos têm projeção de registrar o CAGR mais rápido de 6,01% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Rotulagem do CCG

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Etiquetas Impressas Digitalmente em Expansão | +1.2% | Núcleo na Arábia Saudita e nos Emirados Árabes Unidos, com expansão para o Qatar e Omã | Médio prazo (2-4 anos) |

| Endurecimento da Regulamentação para Alimentos | +0.9% | Em todo o CCG, liderado pela SFDA saudita e pela ESMA dos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Embalagens Inteligentes e Etiquetas Habilitadas para IoT | +0.8% | Adoção antecipada nos Emirados Árabes Unidos, expansão na Arábia Saudita, emergente no Qatar | Longo prazo (≥ 4 anos) |

| Impulso à Localização sob as Estratégias Industriais do CCG | +0.7% | Arábia Saudita (Visão 2030), Emirados Árabes Unidos (Operação 300bn), Omã (Visão 2040) | Médio prazo (2-4 anos) |

| Expansão da Rotulagem para Atendimento do Comércio Eletrônico | +0.6% | Emirados Árabes Unidos (hub logístico), Arábia Saudita (base de consumidores), Kuwait nicho | Curto prazo (≤ 2 anos) |

| Investimento Estrangeiro Direto na Fabricação de Bens de Consumo de Alta Rotatividade | +0.5% | Arábia Saudita e Emirados Árabes Unidos como primários, Qatar seletivo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Etiquetas Impressas Digitalmente em Expansão

Os conversores estão acelerando as compras de prensas digitais para atender aos requisitos de dados variáveis, reduzir o desperdício de chapas e capitalizar o comércio eletrônico que exige etiquetas de envio sob demanda.[1]Canon Oriente Médio, "Adoção do LabelStream 2000," canon-me.com As instalações do HP Indigo 6K+ permitem que empresas de médio porte concorram por trabalhos farmacêuticos serializados, enquanto a economia de desperdício protege as margens quando os preços do polipropileno oscilam em dois dígitos. A conformidade com os códigos de barras GS1 incorpora rastreabilidade sem intervenção manual.[2]GS1 Emirados Árabes Unidos, "Padrões de Link Digital," gs1ae.org A Canon relatou um salto de 30% na receita ano a ano de clientes sauditas em 2025 após demonstrar seu LabelStream 2000 junto com módulos de acabamento inline. Os usuários do HP Indigo 6K+ nos Emirados Árabes Unidos reduziram os prazos de entrega de duas semanas para quarenta e oito horas para tiragens de edição limitada de cosméticos, criando agilidade tangível para as marcas. A urgência econômica, regulatória e de embalagens para o comércio eletrônico combinadas impulsionam a adoção digital pelo menos 2 anos à frente em relação às previsões anteriores.

Endurecimento da Regulamentação para Alimentos

A GSO emitiu a norma GSO 2810:2025 exigindo declarações de alérgenos em árabe e inglês, enquanto a GSO 2233:2021 padronizou as tabelas nutricionais, obrigando o redesenho do espaço real das etiquetas. A Autoridade Saudita de Alimentos e Medicamentos exige ainda códigos de barras registrados no GS1 no formato EAN-13 em todos os alimentos embalados, o que aumenta a contagem de caracteres e obriga os conversores a aprimorar a legibilidade de microtextos. A ESMA dos Emirados Árabes Unidos lançou o NutriMark em junho de 2025, um esquema de semáforo na frente da embalagem que exige tintas com cores precisas e impressão de gama estendida para garantir tonalidades consistentes de vermelho, âmbar e verde. Os conversores responderam certificando-se pela ISO 22000 e investindo em medição espectral de cores para garantir que as tolerâncias Delta-E permaneçam dentro de duas unidades para as cores regulatórias. Os ciclos frequentes de emendas da GSO, com média de dezoito meses, valorizam o agendamento ágil de prensas e os estoques curtos de etiquetas, o que favorece os fornecedores regionais em detrimento das gráficas baseadas na Ásia.

Embalagens Inteligentes e Etiquetas Habilitadas para IoT

A GS1 Emirados Árabes Unidos e o Cluster de Alimentos dos Emirados Árabes Unidos lançaram o Catálogo Universal de Produtos em setembro de 2025, comprometendo-se a hospedar pelo menos 80.000 entradas de produtos e reduzir os prazos de listagem em 60%. A plataforma padroniza os códigos QR GS1 Digital Link, permitindo que os consumidores verifiquem a autenticidade, rastreiem alertas de alérgenos e acessem dados de pegada de carbono com uma única leitura. A expansão hospitalar de USD 65 bilhões da Arábia Saudita estimula simultaneamente etiquetas farmacêuticas serializadas que registram desvios de temperatura em tempo real, alinhando-se aos requisitos de Boas Práticas de Distribuição. Marcas de cosméticos e fórmulas infantis incorporam cada vez mais chips NFC em mangas termorretráteis para combater falsificações, e os pilotos iniciais relatam um aumento de 15% nas taxas de engajamento do consumidor após a ativação dos códigos seriais interativos. À medida que os reguladores nacionais priorizam o combate à falsificação, os conversores que integram inlays de RFID e tintas legíveis por infravermelho ganham posições competitivas defensáveis nos segmentos premium.

Impulso à Localização sob as Estratégias Industriais do CCG

A Visão Saudita 2030, a Operação 300bn dos Emirados Árabes Unidos e a Visão Omã 2040 aceleram joint ventures e a fabricação onshore para reduzir a dependência de importações e aumentar o PIB não petrolífero. A Brady Corporation abriu uma instalação em Dammam em março de 2025, reduzindo os prazos de entrega para clientes do Golfo de semanas para vinte e quatro horas e evitando atrasos oceânicos ao estilo pandemia. A Sidel assinou um acordo de localização saudita em maio de 2025 para montar sopradoras e linhas de enchimento domesticamente, garantindo que os conversores obtenham suporte imediato de manutenção de máquinas. Os gastos do Fundo de Investimento Público atingiram USD 36,2 bilhões em 2025, alta de 81% ano a ano, sinalizando ampla liquidez para financiamento de equipamentos em cadeias de valor de embalagens. As cotas de conteúdo local incorporadas nas compras governamentais deslocam o fornecimento de etiquetas para plantas nacionais, estimulando expansões de capacidade em Riade, Jeddah e Abu Dhabi.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de Capital das Linhas de Alta Velocidade | -0.6% | Em todo o CCG, aguda nos emirados menores e em Omã | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços das Matérias-Primas à Base de Petroquímicos | -0.5% | Arábia Saudita e Emirados Árabes Unidos (polos de polímeros), com repercussão no Qatar e Kuwait | Curto prazo (≤ 2 anos) |

| Lacuna de Competências em Operações de Pré-Impressão Digital | -0.3% | Mercados de trabalho da Arábia Saudita e dos Emirados Árabes Unidos, Omã emergente | Médio prazo (2-4 anos) |

| Padrões Fragmentados de Código de Barras Regulatório | -0.2% | Comércio transfronteiriço no CCG, atraso no alinhamento aduaneiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensidade de Capital das Linhas de Alta Velocidade

Uma prensa flexográfica moderna de trama estreita com seis cores custa USD 73.707 apenas em equipamentos, mas os conversores também precisam orçar rolos de resfriamento, tratadores de corona e unidades de inspeção, elevando o desembolso total para cerca de USD 400.000. Um HP Indigo 6K+ digital exige salas com controle climático, pisos reforçados e operadores treinados, muitas vezes elevando as necessidades de caixa do projeto acima de USD 1 milhão, enquanto os fornecedores exigem 30% de entrada. O arrendamento de equipamentos no CCG é incipiente, e os bancos aplicam descontos de garantia de até 50%, preferindo linhas de capital de giro para empresas comerciais em vez de financiamento de ativos de longo prazo. Os ciclos tecnológicos rápidos corroem ainda mais a confiança nos investimentos, pois as prensas adquiridas em 2022 podem não ter os recursos de embelezamento inline ou codificação de link digital exigidos nas licitações de 2026. Essas barreiras excluem os conversores menores do Kuwait ou do Bahrein, inclinam as adjudicações para as multinacionais e retardam o aumento de capacidade do mercado de rotulagem do CCG apesar da saudável demanda dos usuários finais.

Volatilidade dos Preços das Matérias-Primas à Base de Petroquímicos

O polipropileno, o polietileno e o politereftalato de etileno representam 60-70% das estruturas de custo das etiquetas e acompanham o petróleo Brent, as interrupções regionais e a paridade de importação asiática. Em fevereiro de 2025, houve aumentos de SAR 15 por tonelada no polipropileno saudita e SAR 38 por tonelada no polietileno após uma paralisação em Yanbu, reduzindo as margens brutas dos conversores em até 300 pontos-base. Os fornecedores dos Emirados Árabes Unidos seguiram adicionando USD 40-60 por tonelada no polipropileno durante as renegociações de contratos, enquanto os conversores lutavam com atrasos de repasse de trinta dias em acordos de preço fixo com clientes. As tensões geopolíticas de março de 2026 desencadearam sobretaxas de emergência de USD 3.000 por contêiner de quarenta pés saindo de Jebel Ali, atrasando a entrada de pellets de PET por duas semanas e forçando trabalhos de etiquetas de alto valor a migrar para o frete aéreo menos eficiente.[3]Maersk, "Aviso de Sobretaxa Logística," maersk.com Na ausência de mercados futuros líquidos para polímeros do CCG, os conversores se protegem apenas por meio de estoques, imobilizando capital de giro e limitando o reinvestimento em segmentos de crescimento como mangas termorretráteis e etiquetas RFID.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Mangas Termorretráteis Aceleram com Evidência de Violação e Gráficos de 360 Graus

As etiquetas autoadesivas comandaram 48,43% da receita do mercado de rotulagem do CCG em 2025 porque a maioria das prensas de trama estreita na região é otimizada para estoques adesivos alimentados em rolo e matrizes de corte legadas. As marcas de bebidas e cuidados pessoais, no entanto, especificam cada vez mais mangas termorretráteis porque oferecem gráficos de corpo inteiro, bandas de inviolabilidade no gargalo e resistência à umidade necessária para cadeias de suprimentos refrigeradas. As mangas termorretráteis têm projeção de crescer a um CAGR de 5,63% até 2031, impulsionadas por bebidas energéticas, água premium e latas de desodorante que pagam prêmios de 15-20% acima das construções autoadesivas. A Taghleef Industries lançou o filme de poliolefina branca flutuante SHAPE360 TDSW em maio de 2025, permitindo que as mangas se separem nos tanques de flutuação-afundamento de reciclagem de garrafas PET e facilitando a conformidade das marcas com os padrões europeus de importação. Os conversores que instalam túneis a vapor e fornos de ar quente para aplicação de termorretráteis incorrem em custos de capital de USD 50.000-150.000, mas desbloqueiam margens mais altas e entrada em programas de bebidas orientados à exportação.

Outros formatos de rotulagem continuam a ocupar nichos específicos dentro do mercado de rotulagem do CCG. As etiquetas de filme envolvente permanecem prevalentes em linhas de água engarrafada de alta velocidade operando acima de 600 garrafas por minuto, pois a aplicação adesiva pode suportar condensação sem levantamento da etiqueta. As etiquetas de papel aplicadas com cola e cortadas em pilha sobrevivem em óleos industriais e produtos químicos a granel, onde a estética importa menos do que a resistência a solventes, e as etiquetas in-mold estão ganhando terreno em potes de iogurte e margarina, onde o polipropileno de material único apoia as metas de reciclagem. Os proprietários de marcas também experimentam construções híbridas, incorporando inlays de RFID em mangas termorretráteis ou autoadesivas para melhorar a visibilidade da cadeia de suprimentos, particularmente para cosméticos premium e potes de nutrição infantil. A combinação de tipos de produtos, portanto, inclina-se para filmes com inovação, mesmo que as etiquetas adesivas maduras mantenham participação em bases de capital consolidadas em dezenas de pequenos conversores sauditas e dos Emirados Árabes Unidos.

Por Material: Filmes de PET Crescem Enquanto o Polipropileno Mantém Liderança em Custo

Os filmes de polipropileno representaram 37,68% do tamanho do mercado de rotulagem do CCG em 2025, sustentados pela integração de matéria-prima da SABIC e da Borouge, que garante segurança de resina a preços competitivos. A rigidez do material, a compatibilidade com adesivos hot-melt e a reciclagem de material único com potes de polipropileno ajudam os varejistas a cumprir as metas de responsabilidade estendida do produtor que emergem na Arábia Saudita e nos Emirados Árabes Unidos. Os filmes de politereftalato de etileno, no entanto, têm previsão de superar a média do mercado a um CAGR de 5,71% até 2031 porque as marcas de água engarrafada e suco querem mangas cristalinas e resistentes a arranhões que sobrevivam ao serviço em balde de gelo sem delaminação. A UPM Adhesive Materials, renomeada em junho de 2025, apresentou grades de filme de polipropileno à base de PCR codesenvolvidos com a SABIC, oferecendo aos conversores um substrato premium que atende aos limites de migração de contato com alimentos da UE enquanto mantém as cadeias de suprimentos centradas no Golfo. Os filmes de polietileno cobrem molhos espremíveis e xampus graças à flexibilidade em baixas temperaturas, mas a competitividade de preços e a opacidade reduzida limitam o crescimento de sua participação em relação ao polipropileno.

Substratos de nicho também contribuem para o portfólio do mercado de rotulagem do CCG ao atender segmentos com design intensivo. O PET metalizado oferece efeitos espelhados em bebidas energéticas e frascos de cuidados capilares, as folhas lenticulares permitem gráficos em movimento para promoções sazonais, e o papel térmico direto domina as etiquetas logísticas de curta duração, onde os revestimentos termossensíveis eliminam a necessidade de fita. Os limites de migração da Organização de Padronização do CCG, especificamente a GSO 2700:2022, exigem que cada lote de filme inclua certificados de conformidade, levando os conversores a qualificar múltiplos fornecedores para mitigar riscos de preço e prazo de entrega. Com a volatilidade das resinas e os mandatos de sustentabilidade convergindo, os conversores com visão de futuro estão testando laminados de material único e adesivos sem solvente que simplificam a reciclagem sem sacrificar o apelo nas prateleiras, garantindo que a escolha do material se torne uma alavanca competitiva, não apenas uma variável de custo.

Por Tecnologia de Impressão: Jato de Tinta Digital Expande à Medida que os Prazos de Serialização se Aproximam

A impressão flexográfica manteve 41,42% de participação em 2025 porque seus baixos custos unitários em tiragens acima de 10.000 metros lineares a mantêm indispensável para etiquetas de laticínios, panificação e água engarrafada em grande volume. No entanto, o jato de tinta digital tem projeção de crescer a um CAGR de 5,59% até 2031, refletindo os mandatos para identificadores únicos de itens, diferenciação em estágio tardio e mudanças rápidas de arte em um ciclo de produtos impulsionado pelas redes sociais. O LabelStream 2000 da Canon, lançado regionalmente no início de 2025, imprime seis cores mais branco opaco a até 75 metros por minuto e adiciona verniz inline, permitindo que os conversores entreguem embelezamentos antes limitados à serigrafia. As unidades HP Indigo 6K+ já em operação em Dubai reduziram o desperdício de preparação de 8% para menos de 2%, economizando substratos no valor de milhares de dólares por mês quando os contratos de polipropileno ficam acima de USD 1.200 por tonelada. As linhas de offset e rotogravura persistem para mega-tiragens superiores a um milhão de impressões, mas agora integram barras de jato de tinta híbrido para adicionar dados serializados, indicando que as plataformas puramente analógicas estão se aproximando da obsolescência na região.

A serigrafia mantém relevância para tambores químicos e peças automotivas que exigem camadas espessas de tinta para resistência à abrasão e a solventes. Os conversores também implantam módulos de serigrafia rotativa inline com flexo ou digital para aplicar vernizes táteis e pontos Braille em etiquetas farmacêuticas. À medida que a escassez de mão de obra em pré-impressão aumenta, os expositores da Gulf Print & Pack em 2025 destacaram a automação de fluxo de trabalho que reduz os tempos de preparação de arquivos pela metade, ajudando os conversores a lidar com mudanças frequentes de design sem contratar escassos especialistas em gestão de cores. A interação entre as expectativas de qualidade de impressão, as regulamentações de serialização e o acesso ao financiamento de capital determinará a velocidade com que o digital supera 25% de participação do mercado de rotulagem do CCG em valor na próxima década.

Por Setor de Usuário Final: Cosméticos e Cuidados Pessoais Avançam à Frente dos Alimentos Básicos

As aplicações de alimentos geraram 32,76% da receita de rotulagem do CCG em 2025, à medida que as marcas de panificação, laticínios e snacks reformularam as embalagens para cumprir as declarações de alérgenos e os ícones nutricionais na frente da embalagem. Os conversores que atendem plantas alimentícias multinacionais em Jeddah e Dubai agora precisam gerenciar textos bilíngues, listas de ingredientes estendidas e códigos de barras GS1 que se vinculam a bancos de dados de rastreabilidade, aumentando as separações de cores e as contagens de chapas nos trabalhos de flexo. As etiquetas de cosméticos e cuidados pessoais têm previsão de se expandir a um CAGR de 6,18% até 2031, refletindo o mercado de beleza de USD 5,95 bilhões da Arábia Saudita e uma mudança do consumidor em direção a marcas importadas premium produzidas localmente para alívio tarifário e frescor. Filmes metálicos em relevo, folhas a frio e vernizes UV em relevo diferenciam perfumes, séruns e batons de alta luminância, comandando margens 25-30% acima das etiquetas de alimentos de massa e incentivando os conversores a alocar tempo de prensa para SKUs de beleza. As etiquetas de bebidas, embora classificadas sob alimentos, têm demandas técnicas distintas, como resistência à condensação, aplicação sem deformação e passagem por maquinário de aplicação de manga no gargalo da garrafa a 60.000 unidades por hora em grandes plantas de água.

A rotulagem de saúde e farmacêutica ganha impulso junto à expansão hospitalar de USD 65 bilhões da Arábia Saudita, impulsionando a demanda por selos invioláveis, indicadores de monitoramento de temperatura e códigos de barras serializados que cumprem o sistema de Rastreamento e Rastreabilidade de Medicamentos. Produtos químicos industriais, lubrificantes e agroquímicos sustentam pedidos de etiquetas duráveis de polietileno e polipropileno que resistem ao desbotamento por UV e à exposição a solventes, frequentemente impressas com tintas de serigrafia e UV-flexo. Nichos menores, como eletrônicos de consumo e peças de reposição automotiva, especificam materiais de poliimida e poliéster de alto desempenho com tolerância ao calor acima de 300 °C para posicionamento sob o capô ou em placas-mãe. Coletivamente, essas dinâmicas empurram a combinação do mercado de rotulagem do CCG em direção a aplicações de maior valor agregado, levando os conversores a diversificar em embelezamento, codificação de etiquetas inteligentes e logística transfronteiriça para buscar reservas de margem resilientes.

Análise Geográfica

A Arábia Saudita gerou 38,67% da receita de rotulagem do CCG em 2025, aproveitando o mercado de embalagens de USD 11-12 bilhões do Reino e os incentivos públicos que recompensam o conteúdo local em bens de consumo. A Unilever, por exemplo, instalou uma nova linha de detergente OMO em janeiro de 2026 e linhas de aerossol de desodorante em setembro de 2025, consolidando contratos de fornecimento de etiquetas com conversores na cidade industrial de Jeddah. A Visão 2030 continua a desbloquear empréstimos a juros baixos, isenções de direitos aduaneiros e concessões de terrenos, permitindo que os conversores expandam plantas nas zonas industriais de Sudair em Riade e de Yanbu. A Autoridade Saudita de Alimentos e Medicamentos aplica auditorias de códigos de barras e ISO 22000, garantindo que apenas os conversores com sistemas de qualidade robustos capturem trabalhos de longo prazo em alimentos e farmacêuticos. Embora as oscilações de preços do polipropileno e do polietileno pesem sobre as margens, os conversores sauditas compensam a volatilidade por meio de acordos de fornecimento de resina com a SABIC que suavizam as curvas de custo trimestrais e sustentam licitações competitivas em todo o mercado de rotulagem do CCG.

Os Emirados Árabes Unidos têm projeção de crescer a receita de rotulagem a um CAGR de 6,01% até 2031, impulsionados pelo Catálogo Universal de Produtos que padroniza códigos de barras 2D em 80.000 SKUs e acelera a adoção de embalagens inteligentes. A Zona Franca de Jebel Ali atrai envasadores multinacionais de bens de consumo de alta rotatividade, e a expansão de USD 35,4 milhões do Solico Group em janeiro de 2026 amplia a demanda por filmes adesivos para contato com alimentos. O investimento de USD 570 milhões da DHL em atendimento, anunciado em novembro de 2025, multiplica o volume de etiquetas de envio com dados variáveis processadas diariamente pelos corredores logísticos de Dubai, oferecendo aos conversores de prensas digitais tiragens médias constantes. A consolidação de sites dos Emirados Árabes Unidos pela Huhtamaki ilustra a confiança no ecossistema emiratense, mas também aumenta a pressão competitiva sobre os players menores que não têm apoio multinacional. O rápido multiculturalismo da força de trabalho apoia um pool de talentos qualificados em pré-impressão, proporcionando resiliência operacional que os estados vizinhos às vezes não possuem.

Qatar, Omã, Kuwait e Bahrein contribuem coletivamente com uma participação de receita menor, mas representam jogadas estratégicas para conversores dispostos a se especializar. Os clusters petroquímicos do Qatar demandam etiquetas industriais, etiquetas de válvulas e filmes resistentes a hidrocarbonetos, enquanto seus ciclos de renovação de estádios do legado da FIFA dependem de sinalização de segurança e etiquetas de manutenção com RFID incorporado. O plano de diversificação da Visão 2040 de Omã estimula projetos de agroalimentação e farmacêuticos perto de Sohar e Salalah, gerando pedidos de etiquetas que recompensam o rápido atendimento e a documentação de conformidade bilíngue. A alta base de consumidores de renda disponível do Kuwait alimenta importações de cosméticos de nicho que precisam de embelezamento de edição limitada, embora as pequenas pegadas de conversores domésticos exijam fornecimento transfronteiriço de plantas sauditas ou dos Emirados Árabes Unidos. O Bahrein, que abriga um crescente hub de fintech, tem capacidade limitada de envase de bens de consumo de alta rotatividade, mas importa bebidas de marca que ainda precisam de conformidade com idiomas regionais, sustentando uma base para conversores sob demanda capazes de enviar em quarenta e oito horas. Coletivamente, os estados menores do Golfo criam um mosaico de oportunidades cuja atratividade ajustada ao risco depende da agilidade das rotas comerciais, da harmonização aduaneira e das economias de escala.

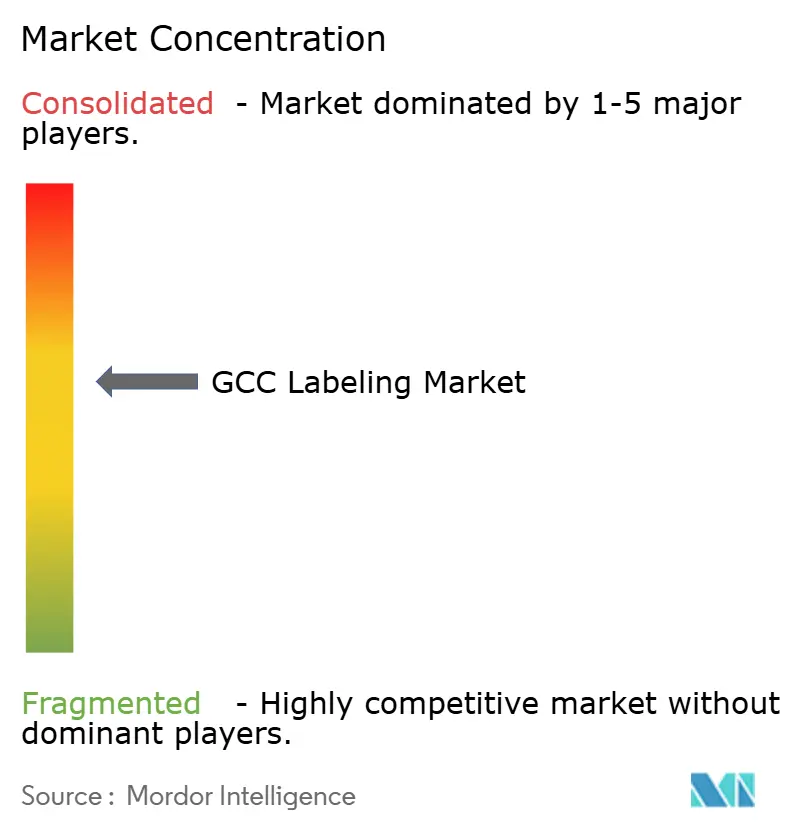

Cenário Competitivo

O setor de rotulagem do CCG exibe concentração moderada, com players como CCL Industries, Avery Dennison, Mondi, 3M e outros. A CCL Industries concluiu uma aquisição de USD 143 milhões de sua joint venture no Oriente Médio em junho de 2024, e depois relatou crescimento orgânico de dois dígitos no quarto trimestre de 2025 ao aproveitar contratos globais de resina e apresentar autoadesivas prontas para RFID para farmacêuticos. A Avery Dennison expandiu seu programa de Etiquetas Inteligentes para a Dubai Logistics City no final de 2025, incorporando sensores NFC e de campo próximo em construções autoadesivas que ajudam os varejistas a monitorar violações da cadeia de frio em laticínios e refeições prontas. A Mondi aplicou nano-embossing em filmes de etiquetas para embalagem a vácuo em seu centro de inovação em Abu Dhabi, oferecendo aos processadores de carne selos invioláveis que se delaminam se perfurados, um recurso já comercializado em duas plantas avícolas sauditas.

Os especialistas regionais competem por proximidade, agilidade e disposição para executar trabalhos abaixo de 5.000 metros que as multinacionais frequentemente recusam. A Sigma Middle East Label Industries opera prensas flexo e digitais híbridas em Ras Al Khaimah e Doha, entregando no mesmo dia para marcas de beleza do Bahrein que precisam de reposição de emergência. A Print Pack Labels em Jeddah conquistou contas de cosméticos halal ao adicionar módulos de embelezamento de caligrafia árabe e agora pilota uma unidade de folha a frio digital inline para capturar SKUs de fragrâncias premium. A Rotopack Labeling Solutions firmou um pacto de distribuição em março de 2025 com a Rotocon para fornecer equipamentos de conversão de trama estreita Ecoline e Chrome, reduzindo os prazos de entrega de peças de reposição para conversores omanenses que anteriormente importavam componentes da Europa por via aérea. Os fabricantes de equipamentos também se envolvem em integração vertical; a planta da Brady Corporation em Dammam monta sinais de segurança recortados e etiquetas de ativos serializados, competindo efetivamente com seus próprios clientes conversores em certos nichos, mas elevando os padrões gerais do mercado de rotulagem do CCG em velocidade de entrega.

A dinâmica competitiva gira cada vez mais em torno da escala da frota digital, da alavancagem na aquisição de resinas e da capacidade de gestão de dados, em vez de apenas da capacidade bruta de impressão. As multinacionais aproveitam programas de hedge para fixar preços de polímeros com seis meses de antecedência, amortecendo choques que paralisam lojas locais com capital escasso. Elas também operam laboratórios de cores regionais que pré-aprovam códigos PMS, economizando viagens de aprovação de prensas e reduzindo drasticamente o tempo de lançamento no mercado para extensões de marca. Por outro lado, os campeões regionais contrabalançam com atendimento ao cliente 24 horas, trocas de chapas sem agendamento e equipes de revisão de textos em árabe que detectam erros regulatórios antes da impressão, resgatando clientes de recalls da SFDA. À medida que a Visão 2030 e a Operação 300bn desembolsam mais empréstimos subsidiados, os conversores do Golfo de médio porte podem ainda escalar por meio de atualizações de prensas, mas a consolidação se aproxima porque o capital digital e a volatilidade das matérias-primas recompensam aqueles com profundidade de balanço patrimonial e equipes de vendas transfronteiriças.

Líderes do Setor de Rotulagem do CCG

CCL Industries Inc.

Mondi Group

3M Company

Huhtamaki OYJ

Taghleef Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Unilever lançou uma nova linha de detergente líquido OMO na Arábia Saudita, expandindo a demanda local por etiquetas e enfatizando os limites de conteúdo da Visão 2030.

- Janeiro de 2026: O Solico Group investiu USD 35,4 milhões em um hub de produção de alimentos na Jafza, adicionando 5.000 metros quadrados e aumentando a capacidade diária em 40 toneladas.

- Setembro de 2025: A Taghleef Industries estreou um filme de etiqueta in-mold de fácil abertura voltado para potes de iogurte, queijo e cuidados pessoais premium.

- Setembro de 2025: A Unilever abriu novas linhas de produção de desodorante em Jeddah, com capacidade para 30 milhões de unidades de aerossol por ano.

Escopo do Relatório do Mercado de Rotulagem do CCG

A rotulagem abrange a criação e aplicação de etiquetas na embalagem externa de um produto. Elas transmitem informações vitais e características do produto.

O Relatório do Mercado de Rotulagem do CCG é Segmentado por Tipo (Etiquetas Autoadesivas, Etiquetas Termorretráteis, Etiquetas In-Mold, Etiquetas de Filme Envolvente e Outros Tipos), Material (Papel, Polipropileno, Polietileno, Politereftalato de Etileno e Outros Materiais), Tecnologia de Impressão (Impressão Flexográfica, Impressão Offset, Impressão por Rotogravura, Impressão por Jato de Tinta Digital e Serigrafia), Setor de Usuário Final (Alimentos, Bebidas, Saúde e Farmacêutico, Cosméticos e Cuidados Pessoais, Químicos e Industrial e Outros Setores de Usuário Final) e País (Emirados Árabes Unidos, Arábia Saudita, Qatar e Restante do CCG). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Etiquetas Autoadesivas |

| Etiquetas Termorretráteis |

| Etiquetas In-Mold |

| Etiquetas de Filme Envolvente |

| Outros Tipos |

| Papel |

| Polipropileno (PP) |

| Polietileno (PE) |

| Politereftalato de Etileno (PET) |

| Outros Materiais |

| Impressão Flexográfica |

| Impressão Offset |

| Impressão por Rotogravura |

| Impressão por Jato de Tinta Digital |

| Serigrafia |

| Alimentos |

| Bebidas |

| Saúde e Farmacêutico |

| Cosméticos e Cuidados Pessoais |

| Químicos e Industrial |

| Outros Setores de Usuário Final |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Qatar |

| Restante do CCG |

| Por Tipo | Etiquetas Autoadesivas |

| Etiquetas Termorretráteis | |

| Etiquetas In-Mold | |

| Etiquetas de Filme Envolvente | |

| Outros Tipos | |

| Por Material | Papel |

| Polipropileno (PP) | |

| Polietileno (PE) | |

| Politereftalato de Etileno (PET) | |

| Outros Materiais | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão Offset | |

| Impressão por Rotogravura | |

| Impressão por Jato de Tinta Digital | |

| Serigrafia | |

| Por Setor de Usuário Final | Alimentos |

| Bebidas | |

| Saúde e Farmacêutico | |

| Cosméticos e Cuidados Pessoais | |

| Químicos e Industrial | |

| Outros Setores de Usuário Final | |

| Por País | Emirados Árabes Unidos |

| Arábia Saudita | |

| Qatar | |

| Restante do CCG |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de rotulagem do CCG até 2031?

A previsão é de atingir USD 996,66 milhões em 2031, ante USD 753,84 milhões em 2025.

Qual tipo de etiqueta está se expandindo mais rapidamente no Golfo?

As mangas termorretráteis estão no caminho de um CAGR de 5,63%, impulsionadas pela evidência de violação e pelos gráficos de 360 graus.

Por que os filmes de PET estão ganhando tração sobre o polipropileno?

O PET oferece clareza superior e durabilidade na cadeia de frio, apoiando marcas de água engarrafada que visam metas de reciclagem em circuito fechado.

Como as prensas digitais beneficiam os conversores?

Elas eliminam os custos de chapas, reduzem os prazos de entrega para quarenta e oito horas e incorporam códigos seriais em conformidade com o GS1 em cada etiqueta.

Qual país do Golfo terá o crescimento mais rápido na demanda por rotulagem?

Os Emirados Árabes Unidos, apoiados por mandatos de embalagens inteligentes e penetração do comércio eletrônico se aproximando de 60%.

Quais desafios impedem os pequenos conversores de atualizar equipamentos?

Os altos custos de capital, as opções limitadas de arrendamento e a rápida obsolescência tecnológica desestimulam o investimento em linhas digitais de última geração.

Página atualizada pela última vez em: