Tamanho e Participação do Mercado de Embalagens Ativas e Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

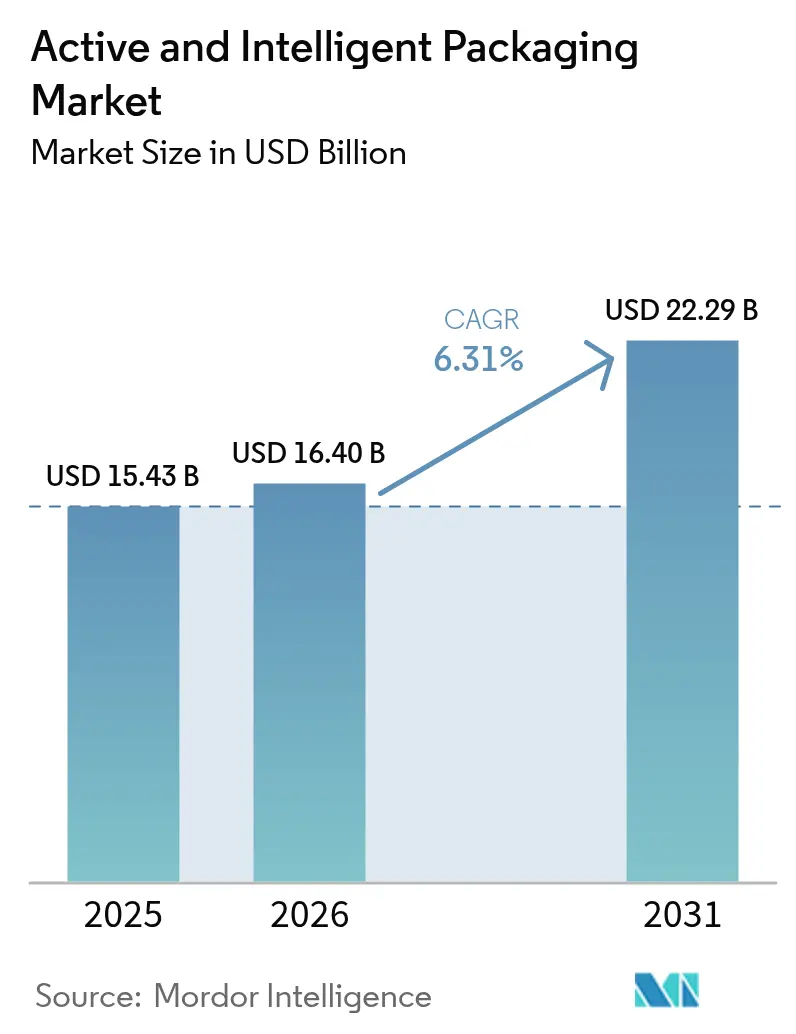

| Tamanho do Mercado (2026) | 16.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

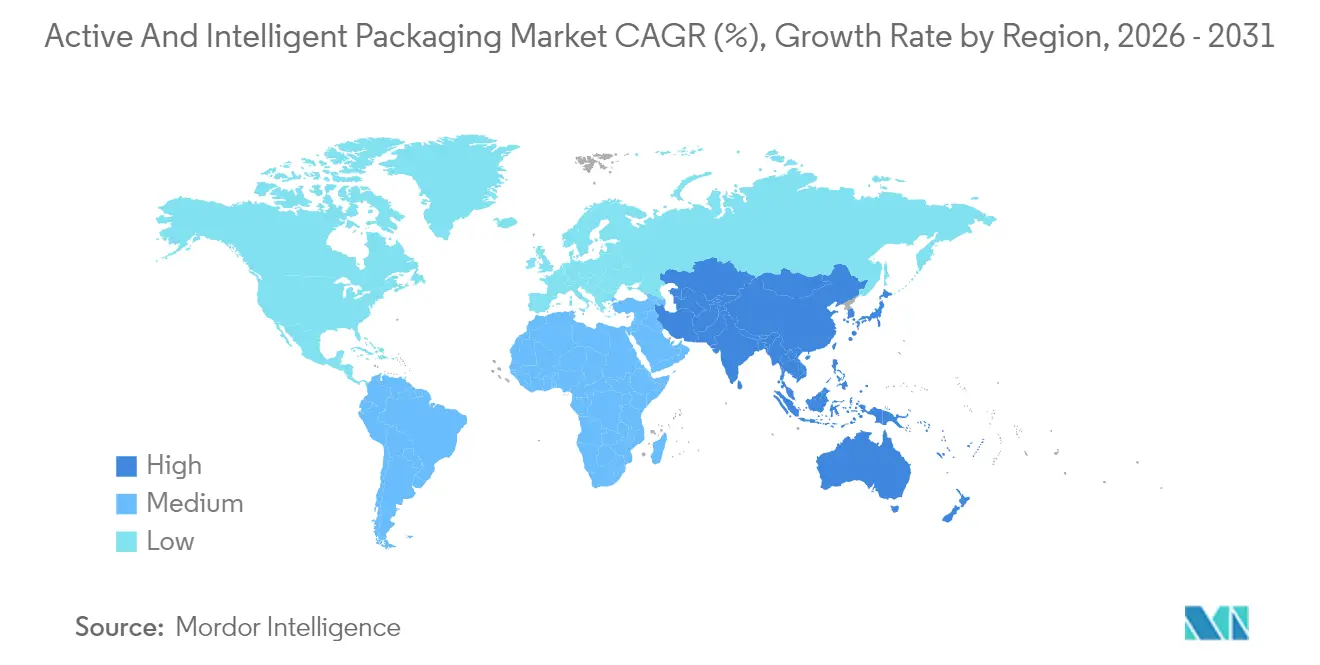

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Ativas e Inteligentes por Mordor Intelligence

O tamanho do mercado de embalagens ativas e inteligentes em 2026 é estimado em USD 16,4 bilhões, crescendo a partir do valor de 2025 de USD 15,43 bilhões, com projeções para 2031 mostrando USD 22,29 bilhões, crescendo a um CAGR de 6,31% entre 2026-2031. A adoção sustentada nas cadeias de suprimentos de alimentos, farmacêuticos e industriais sustenta esse impulso, à medida que os fabricantes migram de estruturas de barreira passiva para soluções que detectam ou respondem ao ambiente. Redes de supermercados estão implementando filmes com absorção de oxigênio para reduzir o desperdício, empresas farmacêuticas estão incorporando inlays de RFID para cumprir com a serialização 2.0, e plataformas de mercearia eletrônica estão especificando etiquetas inteligentes que sinalizam abusos de temperatura em tempo real. Os proprietários de marcas enxergam essas funções como proteção contra danos reputacionais e custos de recalls, de modo que a demanda continua mesmo quando os preços de resinas flutuam. A mudança também se alinha com a legislação que está eliminando progressivamente os plásticos de uso único, motivando as empresas a buscarem laminados inteligentes mais finos que ofereçam proteção de produto equivalente ou superior.

Principais Conclusões do Relatório

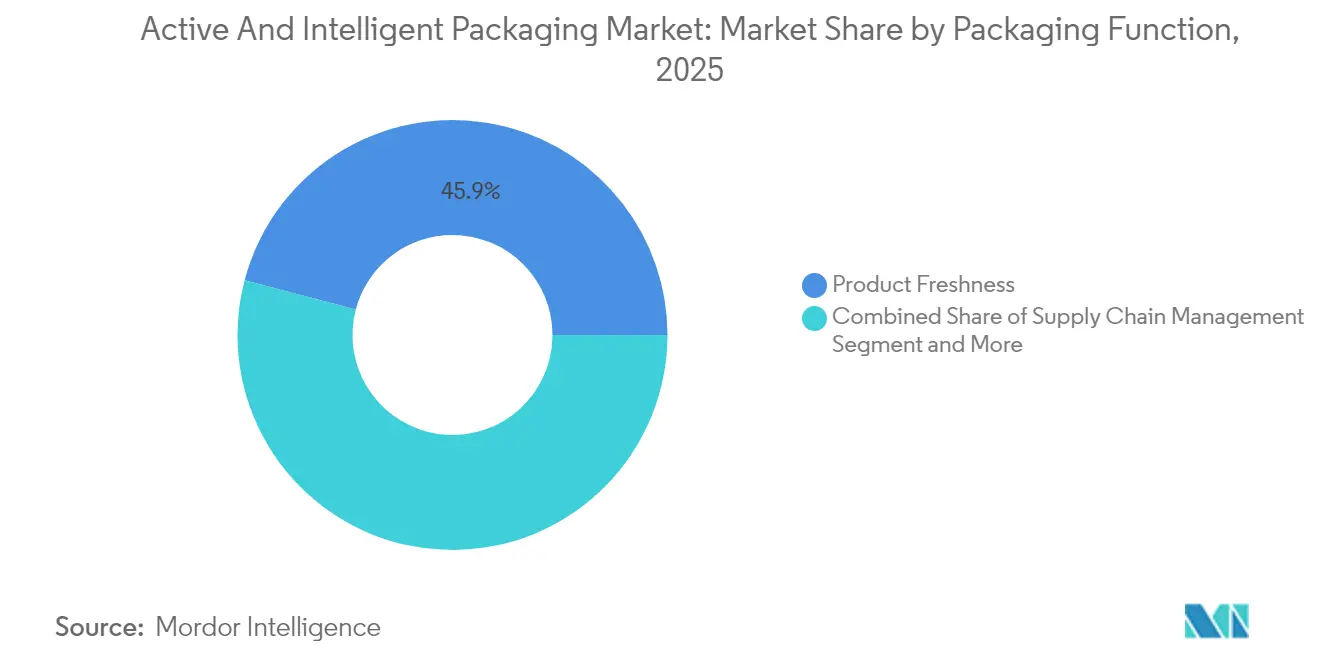

- Por função de embalagem, a frescura do produto capturou 45,90% da participação do mercado de embalagens ativas e inteligentes em 2025, enquanto o segmento de proteção de marca está projetado para crescer a um CAGR de 8,42% entre 2026-2031.

- Por tecnologia de embalagem, o segmento de embalagem ativa capturou 62,70% da participação do mercado de embalagens ativas e inteligentes em 2025, enquanto o segmento de embalagem inteligente está projetado para crescer a um CAGR de 7,56% entre 2026-2031.

- Por tipo de embalagem ativa, os absorvedores de gás capturaram 37,65% do tamanho do mercado de embalagens ativas em 2025. O segmento de absorvedores de umidade está projetado para crescer a um CAGR de 7,98% entre 2026-2031.

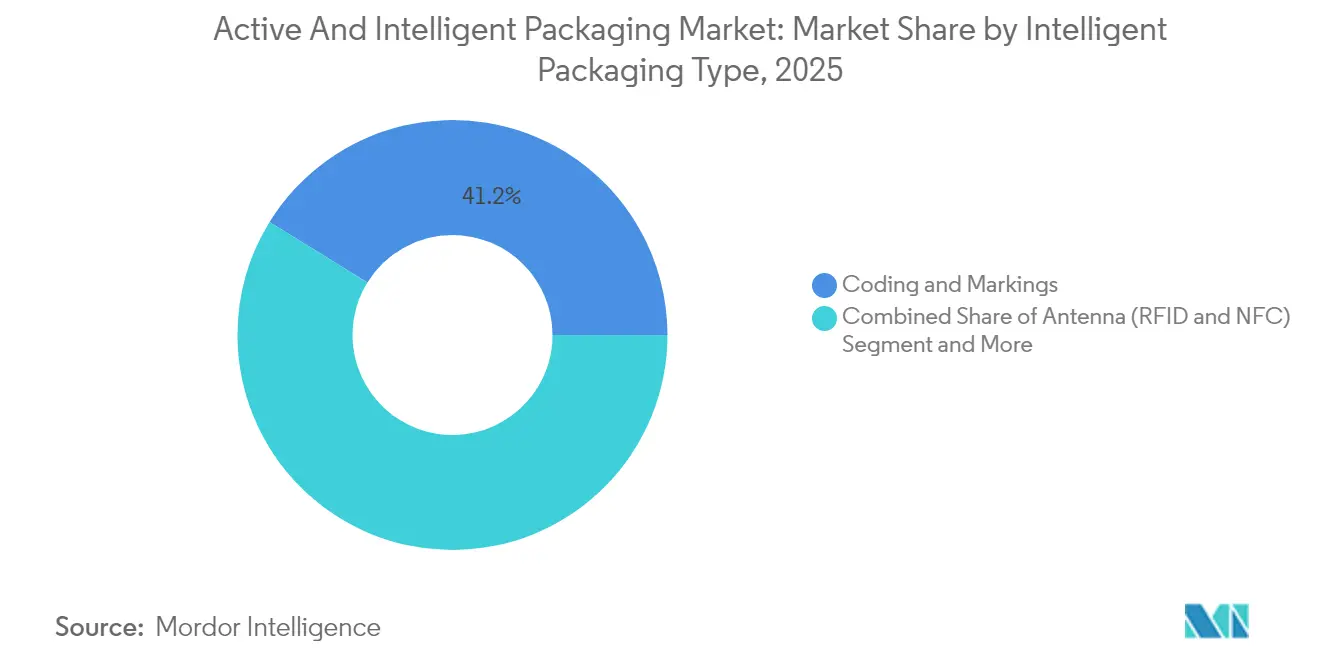

- Por tipo de embalagem inteligente, codificação e marcações capturaram 41,20% do tamanho do mercado de embalagens inteligentes em 2025. O segmento de antenas (RFID e NFC) está projetado para crescer a um CAGR de 9,02% entre 2026-2031.

- Por setor do usuário final, o segmento de alimentos capturou 35,20% do tamanho do mercado de embalagens inteligentes em 2025, enquanto o segmento farmacêutico está projetado para crescer a um CAGR de 7,23% entre 2026-2031.

- Por geografia, a América do Norte capturou 34,00% do tamanho do mercado de embalagens inteligentes em 2025, e a Ásia-Pacífico está projetada para crescer a um CAGR de 9,45% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Ativas e Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda dos Supermercados por Produtos Frescos com Prazo de Validade Mais Longo | +1.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão dos Proprietários de Marcas por Visibilidade da Cadeia de Frio em Tempo Real | +1.5% | Global, expansão para mercados emergentes | Curto prazo (≤ 2 anos) |

| Mudança Regulatória em Direção à Redução de Plásticos de Uso Único | +1.2% | Europa, América do Norte, mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do Comércio Eletrônico Criando Desafios de Frescura na Última Milha | +1.0% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Integração de Eletrônica Impressa em Filmes Flexíveis | +0.7% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Serialização Farmacêutica 2.0 | +0.6% | Global, orientado pela conformidade regulatória | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda dos Supermercados por Produtos Frescos com Prazo de Validade Mais Longo

Grandes redes de supermercados relataram redução de desperdício de 15-25% após a adoção de absorvedores de oxigênio e umidade, traduzindo-se em melhores margens e menos rupturas de estoque.[1]Conselho editorial do Journal of Food Engineering, "Desempenho de Embalagens Ativas em Cadeias de Suprimentos de Supermercados," sciencedirect.com Os absorvedores enzimáticos se ativam somente na presença de oxigênio, de modo que o espaço livre na embalagem permanece equilibrado durante toda a distribuição. Vários varejistas estão agora integrando indicadores inteligentes que mudam de cor quando a capacidade do absorvedor se esgota, fornecendo aos associados das lojas uma indicação visual para a rotação de estoque. As aprovações da FDA e da EFSA de novos compósitos de ferro-polímero aceleraram os cronogramas de lançamento comercial, enquanto os equipamentos de inserção de saquinhos em linha reduziram o tempo de troca em linhas de alta velocidade. O benefício é mais pronunciado em regiões com longas distâncias de distribuição, como a América do Norte, mas a adoção está se expandindo na Europa e na Ásia urbana à medida que os varejistas visam os mandatos de redução de desperdício.

Pressão dos Proprietários de Marcas por Visibilidade da Cadeia de Frio em Tempo Real

Registradores de temperatura habilitados com RFID, capazes de precisão de ±0,5 °C, registram dados a cada cinco minutos, fornecendo históricos térmicos granulares para vacinas e biológicos.[2]Administração de Alimentos e Medicamentos dos EUA, "Informações Regulatórias: Documentos de Orientação," fda.gov As empresas farmacêuticas integram esses registros com plataformas em nuvem que enviam alertas automáticos quando a exposição térmica cumulativa atinge os limites de aviso. As marcas de alimentos estão seguindo o mesmo caminho em sobremesas congeladas e frutos do mar, aproveitando análises preditivas para redirecionar paletes em risco antes que a qualidade se deteriore. Os desembolsos de capital estão diminuindo à medida que os custos das etiquetas caem abaixo de USD 0,05, tornando viável a implantação em nível de item para SKUs de alto valor. O caso de negócio depende da prevenção de recalls em vez da otimização logística pura, portanto o retorno sobre o investimento permanece atraente mesmo sob premissas conservadoras de desperdício.

Mudança Regulatória em Direção à Redução de Plásticos de Uso Único

A Lei SB 54 da Califórnia tem como meta um corte de 65% nas embalagens de uso único até 2032, levando as marcas a substituir potes rígidos convencionais por filmes inteligentes mais finos equipados com indicadores de frescura. A diretiva da União Europeia estimulou ensaios comerciais de etiquetas NFC compostáveis produzidas em substratos de celulose que se desintegram em compostores industriais em 180 dias. A certificação sob a norma ISO 17088 está emergindo como um pré-requisito de aquisição para redes de supermercados multinacionais. Ao mesmo tempo, países da Ásia-Pacífico, como o Japão, estão testando códigos inteligentes gravados a laser que eliminam etiquetas adesivas, reduzindo a intensidade geral de materiais. Esses sinais de política estão direcionando os orçamentos de P&D para laminados de alta função e baixa massa.

Expansão do Comércio Eletrônico Criando Desafios de Frescura na Última Milha

Os fornecedores de kits de refeições agora enviam proteínas por múltiplas zonas de temperatura, de modo que revestimentos de mudança de fase combinados com integradores de tempo-temperatura mitigam o desperdício em janelas de entrega prolongadas. Gateways de IoT incorporados em armários de encomendas transmitem dados de condição para os smartphones dos clientes, permitindo a recusa de remessas comprometidas. Os centros de micro-atendimento urbano analisam dados agregados de excursão para aprimorar o planejamento de rotas, reduzindo assim o consumo de gelo seco. Marcas locais menores aproveitam plataformas de logística terceirizada que oferecem opções de etiquetas inteligentes como serviço de valor agregado. À medida que a entrega de mercearia no mesmo dia se expande para cidades de segundo nível, a demanda por monitoramento acessível de frescura está crescendo rapidamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Equipamentos e Retroadaptação | -1.4% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações de Toxicologia Humana em Torno das Químicas dos Absorvedores | -0.9% | Global, com intensa fiscalização regulatória | Longo prazo (≥ 4 anos) |

| Infraestrutura de Reciclagem Fragmentada para Etiquetas Inteligentes | -0.7% | Europa, América do Norte, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Gargalos de Fornecimento de Semicondutores para Inlays de RFID | -0.5% | Global, concentrado em polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Equipamentos e Retroadaptação

Um conversor de médio porte gasta de USD 2 a 8 milhões para adicionar sistemas de inserção de absorvedores de oxigênio em múltiplas pistas, inspeção por visão e estações de codificação de RFID.[3]Comissão de Valores Mobiliários dos EUA, "Amcor plc Formulário 10-K 2025," sec.gov O retorno se estende além de quatro anos se os volumes de produção permanecerem modestos, portanto pequenas empresas frequentemente adiam o investimento. As opções de financiamento permanecem limitadas em mercados emergentes, onde os credores comerciais percebem os ativos de embalagem inteligente como garantia de nicho. As despesas de treinamento inflam ainda mais os desembolsos de capital porque os técnicos devem dominar tanto a mecânica de embalagem quanto a resolução de problemas eletrônicos. Os fabricantes de equipamentos originais estão respondendo com retroadaptações modulares que se encaixam nas máquinas de forma-preenchimento-selagem existentes, reduzindo os limites de entrada, mas ainda deixando um obstáculo financeiro considerável.

Preocupações de Toxicologia Humana em Torno das Químicas dos Absorvedores

A EFSA e a FDA exigem estudos exaustivos de migração antes que novas formulações de absorvedores cheguem ao mercado, um processo que pode durar de 18 a 24 meses e custar mais de USD 1 milhão. Os grupos de vigilância do consumidor examinam os sistemas à base de ferro quanto à possível lixiviação de metais, levando os varejistas a preferirem alternativas enzimáticas, apesar dos custos unitários mais elevados. À medida que os instrumentos analíticos se tornam mais sensíveis, os limites de exposição permitidos podem se tornar ainda mais rigorosos, prolongando a preparação dos dossiês. As startups às vezes mudam de foco das aplicações de contato direto com alimentos para embalagens secundárias a fim de contornar esses obstáculos. A percepção de risco químico retarda o tempo de chegada ao mercado para ativos inovadores, particularmente nas categorias de alimentos para bebês e nutracêuticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função de Embalagem: A Frescura do Produto Impulsiona a Inovação

As aplicações de frescura do produto capturaram uma participação de 45,90% do mercado de embalagens ativas e inteligentes em 2025, sublinhando o prêmio que os varejistas atribuem ao prolongamento da vida útil dos produtos perecíveis. Essa dominância reflete a ampla utilidade dos absorvedores de oxigênio, absorvedores de umidade e inibidores de etileno que operam sem energia e se integram facilmente às linhas existentes. O tamanho do mercado de embalagens ativas e inteligentes para soluções de frescura está previsto para crescer em direção a USD 10,23 bilhões até 2031, impulsionado por metas mais rigorosas de redução de desperdício na América do Norte e na Europa. As taxas de encolhimento de referência dos varejistas estão atribuindo diretamente economias de custos aos formatos ativos, atraindo investimentos subsequentes de embaladores de produtos agrícolas que buscam o status de fornecedor preferencial. O comportamento do consumidor se alinha com essa prioridade, pois pesquisas indicam que a frescura é o principal impulsionador de compras repetidas nas categorias refrigeradas.

O segmento funcional de crescimento mais rápido é o de proteção de marca, com um CAGR de 8,42%, impulsionado pelos riscos de falsificação em produtos farmacêuticos e cosméticos de luxo. Etiquetas NFC incorporadas sob selos à prova de adulteração permitem autenticação com um único toque, enquanto tintas responsivas a UV adicionam camadas de segurança encoberta. As autoridades globais confiscaram medicamentos falsificados, intensificando a pressão sobre os fabricantes legítimos para proteger as cadeias de suprimentos. Ao integrar identificadores serializados com painéis em nuvem, as empresas obtêm alertas de desvio em tempo real e inteligência de mercado sobre fluxos do mercado cinza. Essas dinâmicas combinadas posicionam frescura e segurança como dois pilares da demanda funcional, garantindo fluxos de receita diversificados para os provedores de soluções.

Por Tecnologia de Embalagem: As Soluções Ativas Lideram o Mercado

As tecnologias ativas detinham uma participação de 62,70% em 2025, pois seu modo de ação passivo é adequado para commodities de alto volume. Elas não requerem baterias e apresentam modificações mínimas na cadeia de suprimentos, reduzindo o atrito de implementação. Os absorvedores à base de ferro permanecem líderes em custo, com menos de USD 0,02 por saquinho, sustentando a adoção em segmentos orientados ao valor, como padaria e alimentos para lanches. O mercado de embalagens ativas e inteligentes está testemunhando hibridização, com filmes ativos agora incorporando tiras de temperatura impressas que escurecem após os limites de exposição cumulativa. As tecnologias inteligentes, embora em uma base menor, estão avançando a um CAGR de 7,56% à medida que a economia unitária melhora e a conectividade 5G reduz os custos de transmissão de dados.

As plataformas emergentes de eletrônica impressa embaralham as fronteiras entre os dois campos. As prensas de rotogravura de rolo a rolo podem depositar traços condutores ao lado de químicas de absorção de gás em uma única passagem, criando embalagens autoreguladoras que ventilam CO₂ quando a fermentação começa. Os organismos de normalização como a ISO 15378 estão atualizando as orientações para cobrir tais construções multifuncionais, dando clareza regulatória aos pioneiros. Essa convergência amplia o fosso para os conversores com experiência tanto em química quanto em eletrônica, reforçando a vantagem competitiva dos players integrados no mercado de embalagens ativas e inteligentes.

Por Tipo de Embalagem Ativa: Os Absorvedores de Gás Dominam as Aplicações

Os absorvedores de gás representaram 37,65% da receita do segmento em 2025, principalmente devido à sua versatilidade em carnes, lanches e produtos farmacêuticos. Os absorvedores de oxigênio, o subconjunto principal, previnem a oxidação lipídica e o crescimento microbiano, prolongando a vida útil ambiente em até 12 meses em alguns formatos de lanches secos. A participação do mercado de embalagens ativas e inteligentes para absorvedores permanece resiliente porque o desempenho é quantificável por meio de análise do espaço livre, simplificando os cálculos de retorno sobre o investimento. Os absorvedores de umidade seguem de perto, impulsionados por uma onda de demanda em eletrônicos e nutracêuticos em pó, onde a umidade compromete a eficácia.

Os susceptores de micro-ondas continuam atendendo a nichos de refeições prontas, mas enfrentam substituição por bandejas de barreira para forno que eliminam filmes auxiliares. A inovação em absorvedores integrados a polímeros está eliminando completamente os saquinhos, agradando aos gerentes de marcas interessados em estética de embalagem sem elementos soltos. Os depósitos de patentes aumentaram 18% em 2024, enfatizando soluções de matriz polimérica que não geram componentes soltos, reduzindo assim o risco de detritos de objetos estranhos (FOD) em linhas de alta velocidade.

Por Tipo de Embalagem Inteligente: A Integração Digital Acelera

A codificação e as marcações comandaram uma participação de 41,20% porque a infraestrutura existe mundialmente para leitura de códigos de barras e códigos QR. As marcas empregam links dinâmicos de código QR que atualizam informações de proveniência ou conteúdo promocional sem reimprimir, maximizando a agilidade pós-lançamento. O setor de embalagens ativas e inteligentes aproveita esses gateways de baixo custo para fazer a transição dos consumidores em direção a interações mais ricas baseadas em NFC. As tecnologias de antena, principalmente RFID e NFC, exibem um CAGR robusto de 9,02%, sustentado pelos prazos de serialização farmacêutica e pelos modelos de varejo omnicanal que exigem visibilidade omnipresente do estoque.

As matrizes de sensores impressos que detectam temperatura, gás e deterioração microbiana são agora fabricadas de rolo a rolo a até 500 m/min, reduzindo drasticamente os custos unitários. Algumas marcas de laticínios estão testando etiquetas de frescura colorimétricas que mudam de azul para branco quando a exposição cumulativa ao frio ultrapassa os limites seguros, abrindo um ciclo de retroalimentação visível para os consumidores. Os serviços de autenticação ancorados em blockchain se integram a esses sensores, produzindo registros imutáveis que os reguladores podem auditar instantaneamente.

Por Setor do Usuário Final: As Aplicações em Alimentos Lideram a Adoção

As aplicações em alimentos representaram uma participação de 35,20% do mercado de embalagens ativas e inteligentes em 2025, refletindo a alta perecibilidade e a sensibilidade do consumidor à frescura. Os varejistas de supermercados insistem que os fornecedores adotem absorvedores de oxigênio ativos para estender a vida útil de carnes refrigeradas de 12 para 18 dias, facilitando o agendamento de reabastecimento. Os processadores de laticínios incorporam peptídeos antimicrobianos em filmes internos para retardar o crescimento de mofos, enquanto os produtores de hortifruti adicionam absorvedores de etileno dentro de embalagens clamshell para retardar o amadurecimento.

Os farmacêuticos registram o mais alto CAGR de 7,23%, pois biológicos, vacinas e terapias personalizadas exigem monitoramento em nível de item em temperaturas abaixo de zero. A Serialização 2.0 obriga cada unidade comercializável a carregar uma identidade digital, tornando as características inteligentes inegociáveis. Os usuários de bebidas e industriais implantam embalagens inteligentes principalmente para anti-falsificação e monitoramento de condições em fretes marítimos prolongados, enquanto as empresas de logística utilizam RFID para visibilidade em nível de palete para otimizar o roteamento em centros de distribuição. A adoção diversificada em setores protege os provedores de soluções de oscilações de demanda em qualquer segmento vertical único.

Análise Geográfica

A América do Norte liderou o mercado de embalagens ativas e inteligentes com uma participação de 34,00% em 2025, pois a serialização da FDA e as cadeias de frio maduras proporcionaram um impulso inicial. Os varejistas empregam indicadores de frescura incorporados para verificar o desempenho dos fornecedores, e o capital de risco continua financiando startups que unem IoT com embalagens flexíveis. A penetração de etiquetas inteligentes superou 18% das embalagens de carnes refrigeradas nos Estados Unidos no final de 2025, consolidando a familiaridade dos usuários.

A Europa permanece um cadinho tecnológico onde a legislação de sustentabilidade impulsiona a iteração rápida. A Diretiva sobre Plásticos de Uso Único estimulou a pesquisa e desenvolvimento em etiquetas NFC compostáveis e laminações sem solvente. A Alemanha pilotou marcas d'água digitais para classificação automática de embalagens, alcançando 95% de precisão de detecção durante testes municipais. As taxas de responsabilidade estendida do produtor da França, escalonadas por reciclabilidade e conteúdo reciclado, indiretamente incentivam os conversores em direção a filmes inteligentes de material único.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 9,45%, impulsionado pela lei aprimorada de rotulagem de alimentos da China e pelo impulso "Fabrique na Índia" que agora abriga a produção regional de chips de RFID. O tamanho do mercado de embalagens ativas e inteligentes na Ásia-Pacífico poderá superar o da Europa até 2028 se os atuais planos de investimento de capital se materializarem. O canal de lojas de conveniência do Japão está pilotando integradores de tempo-temperatura em caixas de bento premium, enquanto a Coreia do Sul determina a serialização para determinados biológicos, impulsionando a adoção inteligente mais profundamente na área de saúde.

Panorama regulatório

A embalagem ativa e inteligente para aplicações em contato com alimentos é moldada por requisitos de autorização e documentação pré-mercado de substâncias, que influenciam a seleção de materiais e o tempo de lançamento no mercado. Na União Europeia, o Regulamento (CE) n.º 450/2009 estabelece regras para materiais ativos e inteligentes e exige uma Declaração de Conformidade por escrito ao longo da cadeia de comercialização (em linha com o quadro mais amplo de contato com alimentos), enquanto as avaliações da EFSA apoiam as autorizações para substâncias usadas em componentes ativos.

Nos Estados Unidos, a FDA regula as substâncias de embalagem que podem se tornar aditivos alimentares, geralmente exigindo autorização por meio da via de Notificação de Substância em Contato com Alimentos (FCS) ou outras vias relevantes sob o 21 CFR Parte 170. As práticas de identificação e marcação de embalagens também continuam a se padronizar globalmente, incluindo a ISO 6608-1:2024 (requisitos funcionais e critérios de avaliação de embalagens ativas), e as normas ISO de rotulagem/marcação mais recentes publicadas em maio de 2026 (ISO 22742:2026 e ISO 28219:2026), que apoiam a interoperabilidade para fluxos de trabalho de codificação, rastreabilidade e conformidade em implantações de embalagens inteligentes.

Análise da cadeia de valor

A cadeia de valor de embalagens ativas e inteligentes abrange (1) insumos de materiais e componentes (polímeros, substratos de papel/fibra, adesivos, tintas, químicas absorvedoras, agentes antimicrobianos, inlays e circuitos integrados RFID/NFC, e elementos sensores), (2) produtores e conversores de embalagens que integram funções ativas ou recursos impressos/digitais em filmes, rótulos e formatos rígidos, (3) fornecedores de maquinário e integração de linha que viabilizam inserção, codificação, inspeção e captura de dados, (4) empacotadores/co-empacotadores e proprietários de marcas que especificam requisitos de desempenho e conformidade (extensão da vida útil, autenticação e visibilidade da cadeia fria), (5) varejistas e prestadores de serviços logísticos que utilizam dados para integridade de estoque e redução de perdas, e (6) atores de fim de vida, incluindo coleta, triagem e recicladores que lidam com a complexidade adicional de estruturas multicamadas e rótulos inteligentes.

Os principais entraves vêm da coordenação entre partes interessadas e da integração técnica em escala, especialmente quando componentes ativos baseados em química são combinados com identificação e sensoriamento baseados em eletrônica. Normas e requisitos de conformidade regem as transições ao longo da cadeia, por exemplo a ISO 6608-1:2024, que fornece uma linguagem comum de desempenho para embalagens ativas, e os requisitos da UE sob o Regulamento (CE) n.º 450/2009, que exigem declarações de conformidade para materiais ativos e inteligentes durante a comercialização. Órgãos setoriais como a AIPIA também apoiam as transições de projetos-piloto para escala, reforçando o papel da colaboração entre conversores, fornecedores de tecnologia e proprietários de marcas.

Cenário Competitivo

A concentração moderada define o mercado de embalagens ativas e inteligentes, com os principais players detendo coletivamente uma parcela significativa da receita do mercado. Amcor plc, Sealed Air Corporation e Avery Dennison Corporation alocam milhões anualmente em P&D de embalagens inteligentes, frequentemente em parceria com fabricantes de semicondutores para garantir acesso a chips de RFID.

A Avery Dennison inaugurou sua primeira fábrica de inlays e etiquetas de RFID certificada pela ARC na Índia em abril de 2025, consolidando a resiliência da cadeia de suprimentos e aproveitando a demanda regional. As empresas de médio porte visam nichos como filmes antimicrobianos ou etiquetas inteligentes compostáveis, ganhando força com agilidade e expertise especializada. As corridas de patentes se intensificam em torno de tintas de coleta de energia que extraem energia de sinais de RF ambientes, um avanço que poderia eliminar completamente as baterias de filme fino. A pressão competitiva agora depende dos ecossistemas de software tanto quanto da inovação de materiais, direcionando alianças estratégicas entre conversores de embalagens e provedores de serviços em nuvem.

Os disruptores emergentes experimentam embalagens fornecidas como serviço (SaaS), vendendo assinaturas de dados de frescura em vez de apenas etiquetas físicas. Os investidores apoiam empresas que integram previsão de demanda baseada em IA com sinais de embalagem inteligente, prometendo reduções de estoque em nós a jusante. Como resultado, os incumbentes estão requalificando suas forças de trabalho em direção à ciência de dados e à mecatrônica, sinalizando uma mudança de longo prazo em direção a modelos de negócios centrados em tecnologia.

Líderes do Setor de Embalagens Ativas e Inteligentes

Avery Dennison Corporation

Multisorb Technologies Inc.

Amcor plc

Sealed Air Corporation

Coveris Holding SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização impulsionada por regulamentação e os requisitos harmonizados de rotulagem criam espaço em branco para formatos de embalagem inteligente que carregam dados de conformidade enquanto suportam casos de uso operacionais. O Regulamento de Embalagens e Resíduos de Embalagens da UE (Regulamento (UE) 2025/40) se aplica a partir de 12 de agosto de 2026, adicionando obrigações de identificação de produtores e conformidade para embalagens, e aumenta o valor das estratégias de rotulagem legível por máquina que podem conter informações estruturadas sem expandir o espaço físico na embalagem. Esse cenário apoia uma implantação mais ampla de sistemas baseados em QR, como o GS1 Digital Link, como uma ponte prática entre embalagens físicas e as necessidades emergentes de informações digitais sobre produtos em vários mercados da UE.

No lado tecnológico, as oportunidades se concentram em arquiteturas inteligentes que possam se alinhar às restrições de reciclagem e a eletrônicos de menor complexidade. Os esforços de desenvolvimento em torno de sensores RFID biodegradáveis, imprimíveis e sem chip se conectam aos requisitos de reciclagem e às pressões de responsabilidade estendida do produtor, enquanto soluções ativas como absorvedores de oxigênio e filmes antimicrobianos continuam voltadas à redução do desperdício de alimentos na distribuição varejista e no comércio eletrônico. Com a América do Norte já aprofundando a penetração de rótulos inteligentes em alimentos refrigerados e a Ásia-Pacífico construindo capacidade de produção de RFID sob programas de política industrial, os fornecedores que combinam funcionalidade ativa com identificação interoperável (RFID/NFC/QR) e fluxos de dados implementáveis têm caminhos mais claros para implantações multirregionais sem depender de uma única categoria de uso final.

Desenvolvimentos recentes do setor

- Maio de 2026: A Amcor avançou no desenvolvimento de embalagens de alimentos à base de fibra com a Metsa Group e a G. Mondini, posicionando formatos de fibra moldada e à base de papel como alternativas viáveis para aplicações que ainda precisam de recursos de desempenho, como barreira e integridade da embalagem. A colaboração destaca a mudança para estruturas prontas para reciclagem que podem coexistir com funções ativas, como embalagem em atmosfera modificada, em carnes de varejo e alimentos preparados.

- Fevereiro de 2026: A Avery Dennison lançou a série de inlays RFID AD IdentiFresh, voltada para categorias de alimentos frescos, incluindo padaria, carnes, frios e produtos hortifrutícolas, apoiando a visibilidade em nível de item e a gestão de estoque orientada pela frescura. O lançamento fortalece a infraestrutura para a adoção de embalagens inteligentes onde varejistas e marcas precisam de giro mais rápido, controle de perdas e supervisão mais rigorosa da cadeia fria.

- Novembro de 2024: A VarieT Technology apresentou sua Smart Heat Battery, um insert autoaquecível projetado para aquecimento sob demanda de alimentos e bebidas enlatados. Esse tipo de componente ativo adicional expande o escopo dos casos de uso de conveniência para o consumidor e cria novos trabalhos de integração para conversores e proprietários de marcas em torno de segurança, compatibilidade da embalagem e ativação pelo usuário.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de embalagens ativas e inteligentes é definido como formatos e componentes de embalagem que estendem a vida útil por meio de funções ativas ou que fornecem informações de condição, identidade ou rastreabilidade por meio de recursos inteligentes, medido em termos de receita.

Exclusões de escopo: o dimensionamento exclui embalagens convencionais sem função ativa ou inteligente, e também exclui dispositivos de rastreamento independentes vendidos fora dos formatos de embalagem.

Visão geral da segmentação

- Por Função de Embalagem

- Gestão da Cadeia de Suprimentos

- Frescura do Produto

- Conveniência do Consumidor

- Proteção de Marca

- Informações sobre o Produto

- Por Tecnologia de Embalagem

- Embalagem Ativa

- Embalagem Inteligente

- Por Tipo de Embalagem Ativa

- Absorvedores/Emissores de Gás

- Absorvedores de Umidade

- Susceptores de Micro-ondas

- Outras Tecnologias de Embalagem Ativa

- Por Tipo de Embalagem Inteligente

- Codificação e Marcações

- Antenas (RFID e NFC)

- Sensores e Dispositivos de Saída

- Outras Tecnologias de Embalagem Inteligente

- Por Setor do Usuário Final

- Alimentos

- Bebidas

- Farmacêuticos

- Industrial

- Logística

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, identificar as funções mais comuns de embalagens ativas e inteligentes e estabelecer faixas iniciais de preços e adoção por uso final. Consultamos materiais públicos e oficiais, incluindo a FDA dos EUA, a Comissão Europeia e outros reguladores nacionais de segurança alimentar, com foco em regras de contato com embalagens e requisitos de rotulagem que tendem a moldar os cronogramas de adoção.

Para quantificar os sinais de demanda, analisamos estatísticas e publicações de fontes como a UN Comtrade, o Banco Mundial e órgãos nacionais de estatística sobre produção de alimentos embalados, fluxos comerciais e indicadores de consumo. Em seguida, vinculamos esses indicadores ao volume de embalagens no modelo. Também utilizamos relatórios anuais corporativos, apresentações a investidores, sites de associações e imprensa de negócios reconhecida para acompanhar adições de capacidade e lançamentos tecnológicos, e validamos a direção desses desenvolvimentos por meio de dados financeiros de empresas e bancos de dados de notícias e finanças, além de um banco de dados de patentes.

Essas fontes documentais não são exaustivas. Referências públicas adicionais foram usadas para coletar, verificar e esclarecer pontos de dados à medida que a definição de mercado e as faixas de preços eram refinadas.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado para validar as taxas de adoção, o aumento típico da lista de materiais para camadas ativas ou rótulos inteligentes, e as movimentações realistas de preços por região e uso final. Conversamos com conversores de embalagens, fornecedores de materiais e componentes, proprietários de marcas e partes interessadas em logística ou cadeia fria nas principais regiões de demanda para preencher lacunas deixadas por dados públicos e testar sob pressão as premissas usadas na escada de preços e nas etapas de penetração.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 20% | APAC: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 38% | EMEA: 37% |

| Participantes menores: 21% | Gerentes: 42% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma estrutura top-down e bottom-up, na qual os indicadores de produção de alimentos embalados, bebidas e produtos farmacêuticos foram usados para reconstruir um volume de embalagens endereçável, que foi então filtrado pela penetração de recursos ativos e inteligentes. Uma vez definido o conjunto de demanda, a receita foi derivada usando escadas de preços para funções comuns (como gestão de oxigênio e umidade, atividade antimicrobiana, habilitação RFID ou NFC, e recursos de sensoriamento ou codificação) e, em seguida, normalizada por região e mix de uso final.

Para manter os totais realistas, corroboramos o modelo com aproximações bottom-up seletivas, incluindo faixas de preço de venda médio amostradas multiplicadas por volumes estimados para formatos de alta penetração, além de verificações de canal com conversores e fornecedores de componentes. As entradas mais importantes incluíram volumes de comércio de alimentos embalados, sinais de expansão da cadeia fria, requisitos de rotulagem e rastreabilidade impulsionados por regulamentação, casos de uso típicos de extensão de vida útil e diferenças de custo em relação a embalagens convencionais. Quando dados no nível da empresa não estavam disponíveis, tratamos as lacunas usando sinais de capacidade substitutos e faixas de adoção baseadas em entrevistas, refinando-as depois por meio de verificações cruzadas iterativas.

A previsão baseou-se principalmente em análise de cenários, já que a adoção depende de cronogramas de conformidade, curvas de redução de custo para tags e sensores, e prioridades de sustentabilidade e redução de resíduos no nível da marca. Os cenários foram ancorados no consenso de especialistas sobre mudanças de penetração por uso final, sendo então convertidos em receita anual usando premissas de preços atualizadas e pesos regionais.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados por triangulação entre sinais independentes, incluindo tendências de comércio e produção, atividade de embalagens reportada e feedback de entrevistas sobre adoção e preços. Quando observamos variações, revisamos em várias etapas, primeiro verificando unidades, conversões de moeda e alinhamento temporal, e depois testando novamente as principais premissas que mais impactam o valor.

Se surgisse uma discrepância significativa, por exemplo uma variação acentuada de preço em rótulos inteligentes ou uma mudança regulatória que afetasse materiais em contato com alimentos, a equipe recontatava as fontes e reexecutava os casos de sensibilidade antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Antes da entrega, uma passagem final de atualização é concluída para que a visão reflita os desenvolvimentos mais recentes disponíveis.

Tamanho do mercado de embalagens ativas e inteligentes da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens ativas e inteligentes podem parecer bastante distantes entre si porque o escopo nem sempre é consistente, o ano-base não é o mesmo, e as premissas de preço e penetração são atualizadas em momentos diferentes. Algumas fontes também incluem conceitos adjacentes dentro de categorias mais amplas de embalagens inteligentes, o que pode inflar os totais se o limite não for claramente controlado.

As principais lacunas geralmente vêm do que é contabilizado como receita de embalagem inteligente, da velocidade assumida de queda dos preços de RFID ou sensores, e de se a adoção em alimentos e farmacêuticos é modelada a partir de sinais de volume de embalagens ou de índices amplos de gastos. Ao verificar indicadores de volume de bens embalados e atualizar as premissas de penetração e ASP por meio de entrevistas com especialistas, a Mordor Intelligence mantém a estimativa vinculada a funções ativas e componentes inteligentes incorporados em formatos de embalagem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,4 bilhões de USD (2026) | |

| Editora Setorial A | 15,69 bilhões de USD (2024) | Usa um ano-base diferente e um horizonte mais longo, e o valor pode variar dependendo da rapidez com que a redução de custo de tags e sensores é aplicada e de como a penetração é elevada em relação aos níveis de 2024. |

| Editora Setorial B | 15,50 bilhões de USD (2024) | Ancora o modelo em uma base de 2024 e pode aplicar preços médios mais amplos entre formatos, o que pode subestimar aplicações de alto valor se as camadas ativas e os rótulos inteligentes não forem precificados separadamente por uso final. |

Entre as três estimativas, a maior parte da diferença é explicada pelo alinhamento do ano e pelo rigor com que o limite de receita está vinculado às funções ativas e inteligentes incorporadas. O uso de etapas explícitas de volume, penetração e preços torna o total de mercado mais fácil de auditar, e também simplifica as atualizações quando as premissas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens ativas e inteligentes em 2026?

Está avaliado em USD 16,4 bilhões, com uma alta projetada para USD 22,29 bilhões até 2031 a um CAGR de 6,31%.

Qual aplicação atualmente gera a maior receita?

A frescura do produto comanda uma participação de 45,90% graças à ampla adoção de absorvedores de oxigênio e umidade em nível de varejo e processadores.

Qual região lidera a adoção de embalagens inteligentes?

A América do Norte detém uma participação de 34,00% devido às regras de serialização da FDA e às redes de cadeia de frio maduras.

Qual segmento de tecnologia está crescendo mais rapidamente?

As embalagens inteligentes baseadas em antena, como inlays de RFID e NFC, estão previstas para crescer a um CAGR de 9,02% até 2031.

Qual é a principal restrição para os pequenos conversores?

Os custos iniciais de equipamentos e retroadaptação de USD 2 a 8 milhões por instalação estendem os períodos de retorno além de quatro anos.

Página atualizada pela última vez em: