Tamanho e Participação do Mercado de Micro-Embalagens

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

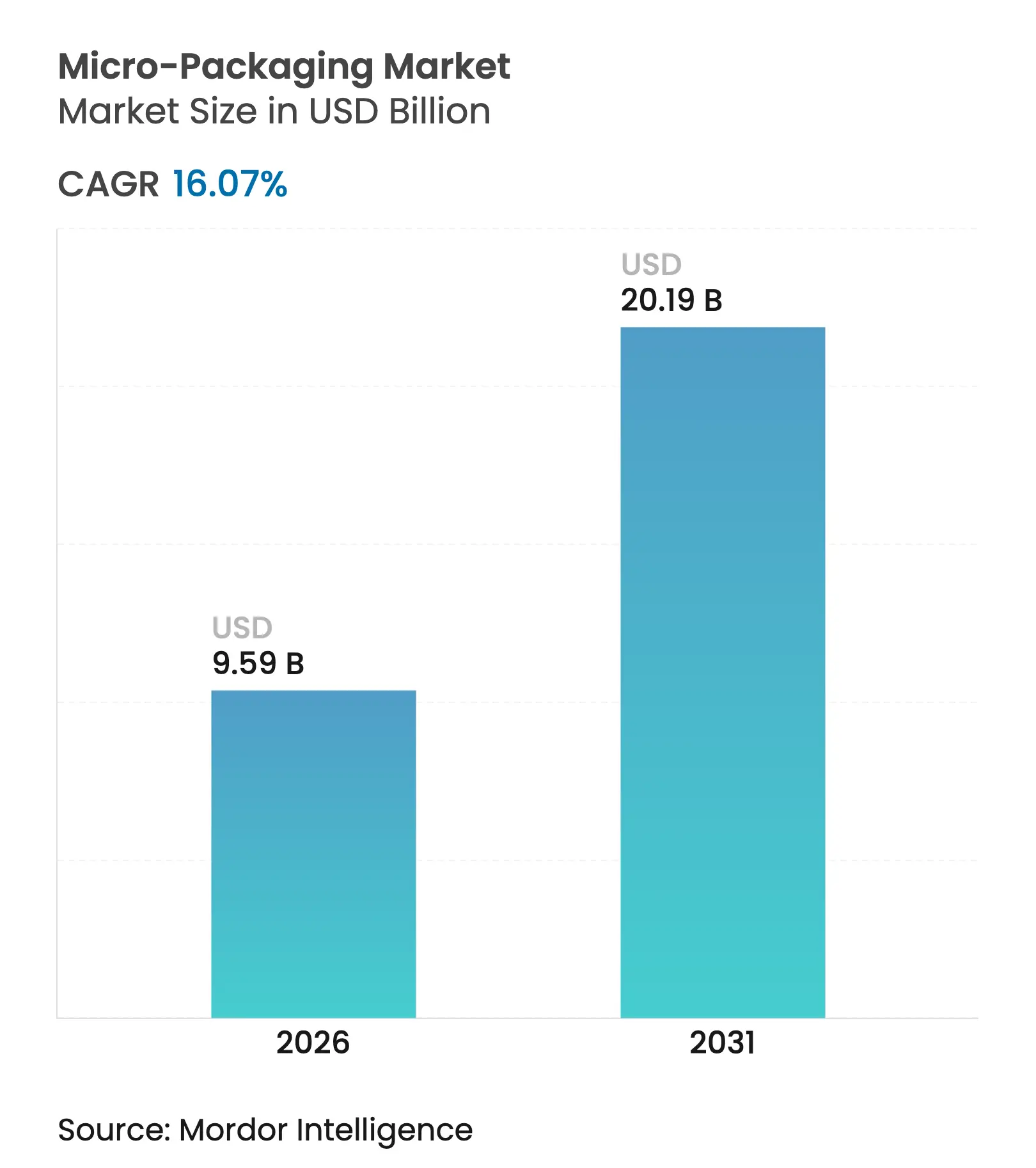

| Tamanho do Mercado (2026) | 9.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.07% CAGR |

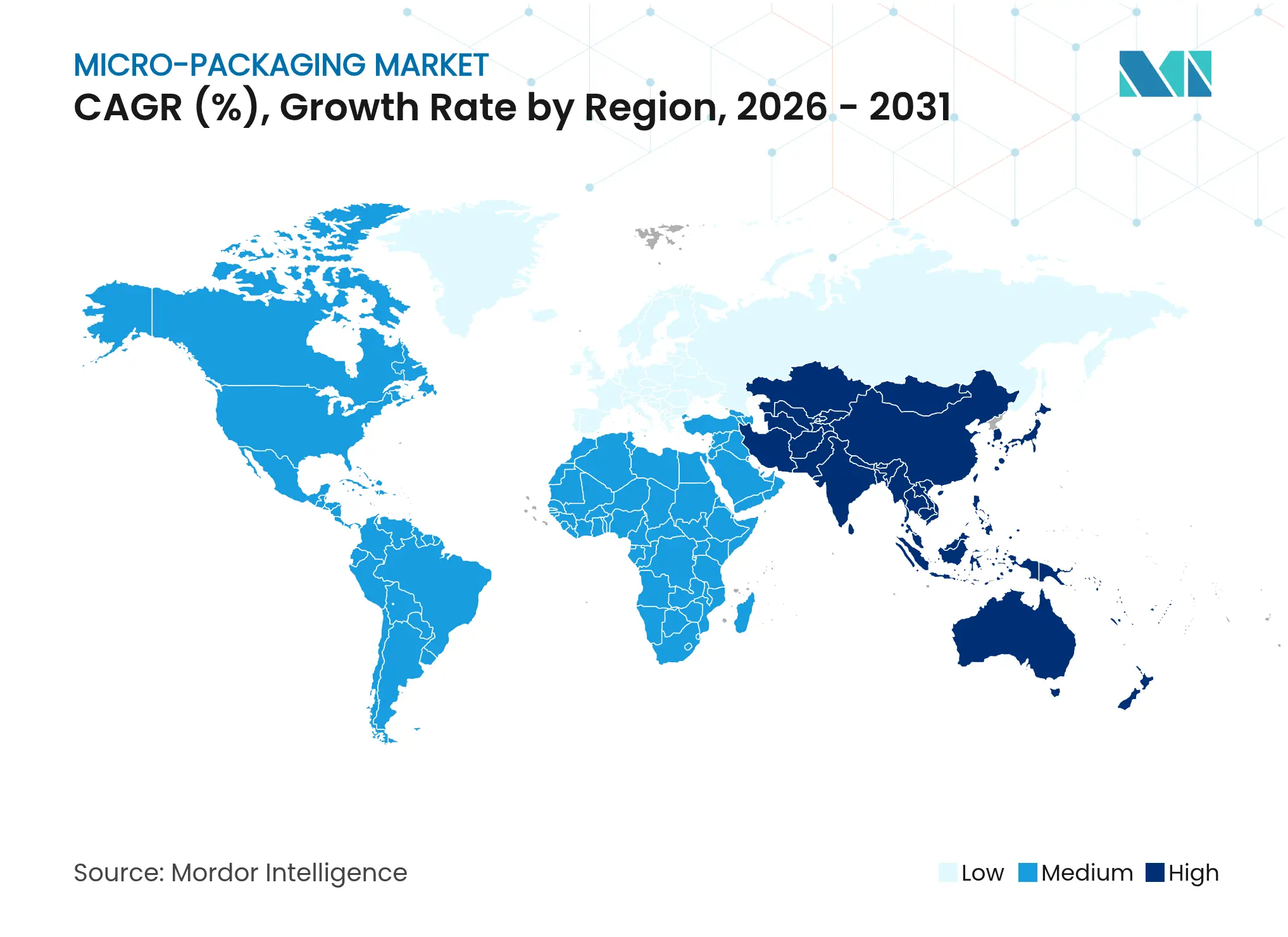

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

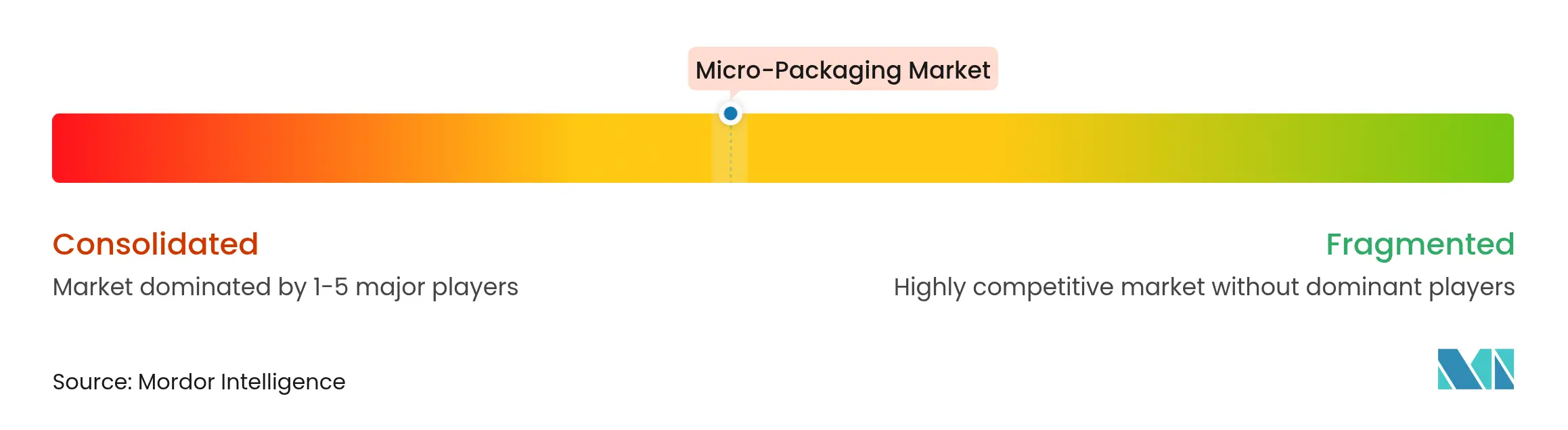

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Micro-Embalagens por Mordor Intelligence

O tamanho do mercado de micro-embalagens em 2026 é estimado em USD 9,59 bilhões, crescendo a partir do valor de 2025 de USD 8,26 bilhões com projeções para 2031 mostrando USD 20,19 bilhões, crescendo a um CAGR de 16,07% no período 2026-2031. O crescimento robusto reflete forças convergentes: manufatura de precisão, demanda crescente por formatos de dose miniaturizados em biológicos e funcionalidade de etiqueta inteligente que apoia a transparência da cadeia de suprimentos. O impulso regulatório — incluindo o requisito da União Europeia de embalagens 100% recicláveis até 2030 — continua a remodelar as escolhas de materiais, recompensando os pioneiros no design de biopolímeros e filmes finos de alta barreira. A América do Norte mantém a liderança, impulsionada por rígidas regras da FDA e necessidades de embalagens de grau semicondutor; a Ásia-Pacífico, no entanto, apresenta a expansão mais rápida à medida que os ecossistemas de manufatura chineses e indianos escalam linhas de conformação de alta precisão. A consolidação se acelera: grandes conversores de embalagens buscam fusões de vários bilhões de dólares para garantir capacidades integradas, enquanto equipamentos de precisão intensivos em capital tornam-se uma barreira para novos entrantes.

Principais Conclusões do Relatório

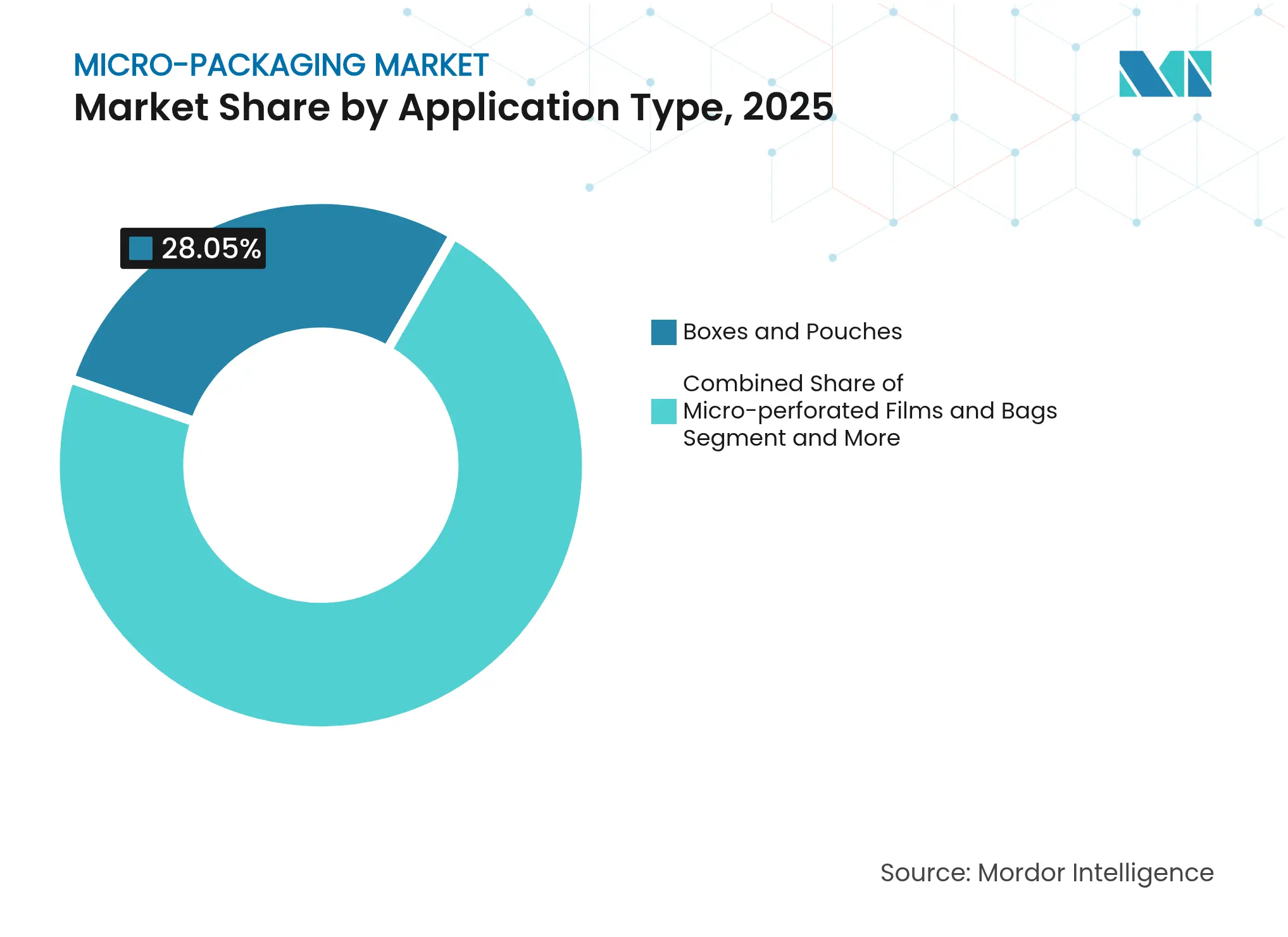

- Por tipo de aplicação, caixas e sachês lideraram com 28,05% da participação do mercado de micro-embalagens em 2025, enquanto os frascos registram o maior CAGR de 19,78% até 2031.

- Por usuário final, alimentos e bebidas detiveram 35,38% da participação de receita em 2025; farmacêutico-biotecnologia deve expandir a um CAGR de 20,98% até 2031.

- Por material, plásticos e polímeros comandaram 55,10% da participação do tamanho do mercado de micro-embalagens em 2025, mas biopolímeros e filmes comestíveis crescem a um CAGR de 23,74%.

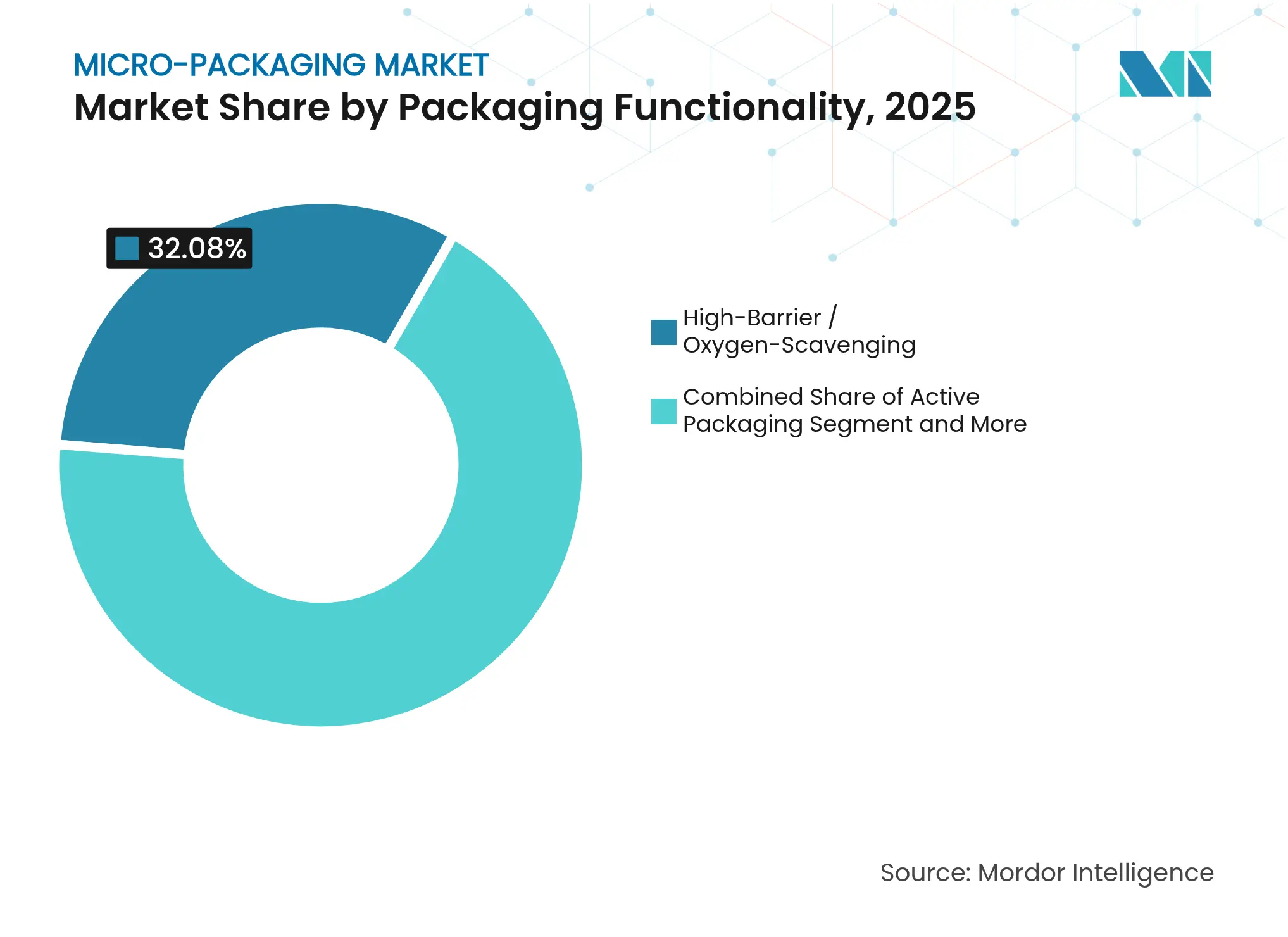

- Por funcionalidade, os formatos de alta barreira capturaram 32,08% da participação em 2025; a funcionalidade de embalagem inteligente cresce mais rapidamente a um CAGR de 21,85%.

- Por formato, as soluções flexíveis garantiram 55,78% do tamanho do mercado de micro-embalagens em 2025 e estão avançando a um CAGR de 17,75%.

- Por geografia, a América do Norte capturou 39,05% da participação em 2025; a Ásia-Pacífico cresce mais rapidamente a um CAGR de 18,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Micro-Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por embalagens de alimentos micro-perfuradas para produtos perecíveis | +2.5% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão de novos formatos de entrega de medicamentos e pipelines de biológicos | +1.8% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para embalagens de dose única de adesão no atendimento ambulatorial | +2.1% | Global, com ganhos iniciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Impulso de sustentabilidade em direção a micro-estruturas recicláveis | +1.9% | UE liderando, América do Norte seguindo, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Micro-embalagens inteligentes com IoT/sensores embarcados | +1.2% | América do Norte e UE mercados avançados | Longo prazo (≥ 4 anos) |

| Embalagens de tamanho amostral prontas para atendimento de pedidos no e-commerce | +1.5% | Global, com concentração em mercados urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Embalagens de Alimentos Micro-Perfuradas para Produtos Perecíveis

A micro-perfuração a laser agora permite o controle preciso de oxigênio e umidade que prolonga a vida útil dos produtos enquanto reduz o desperdício no varejo em até 30%.[1]Packaging Insights, "Varejistas recorrem a filmes micro-perfurados para reduzir o desperdício de alimentos," packaginginsights.com A adoção no varejo cresce junto com o foco dos consumidores em sustentabilidade, já que 62% agora priorizam embalagens ecológicas em comparação com dois anos atrás. Os filmes perfurados são cada vez mais combinados com sensores de IoT que monitoram a atmosfera interna da embalagem, permitindo o ajuste dinâmico da vida útil em cadeias de suprimentos com múltiplos nós. Os fornecedores de equipamentos escalam lasers de alta velocidade capazes de perfurar orifícios na escala de mícrons sem comprometer a resistência mecânica, ampliando assim as possibilidades do e-commerce de alimentos frescos. A economia de custos com perdas e a melhoria das credenciais de marca tornam as soluções micro-perfuradas um impulsionador de crescimento estável para o mercado de micro-embalagens.

Expansão de Novos Formatos de Entrega de Medicamentos e Pipelines de Biológicos

Os biológicos representam uma parcela crescente das aprovações da FDA, e os frascos de micro-dose pré-esterilizados garantem a integridade da cadeia de frio. O Stevanato Group reportou receita de EUR 1,104 bilhão em 2024, com soluções de alto valor — incluindo micro-embalagens — contribuindo com 38%, sublinhando a demanda por conformação de vidro com tolerância de mícrons.[2]Stevanato Group, "Stevanato Group Reporta Receita Recorde de €1.104 Milhões para o Ano Fiscal de 2024," stevanatogroup.comOs recipientes de dose unitária minimizam o desperdício de biológicos caros e se alinham com os regimes de medicina personalizada. As empresas farmacêuticas investem em linhas de conformação guiadas por câmera que monitoram a espessura da parede abaixo de 50 µm, reduzindo quebras. Os órgãos reguladores exigem cada vez mais embalagens que mitiguem erros de dosagem, impulsionando frascos inteligentes com etiquetas NFC para verificação e conformidade com rastreamento.

Mudança para Embalagens de Dose Única de Adesão no Atendimento Ambulatorial

Os custos globais de não adesão superam USD 100 bilhões anualmente, levando hospitais e farmácias a adotar embalagens blister ou carteiras que apresentam uma dose clara por ingestão. O Dosepak da WestRock reduziu os erros dos pacientes em 40% por meio de rotulagem intuitiva e evidência de violação. As embalagens habilitadas com QR conectam os pacientes a lembretes móveis e vídeos instrucionais, promovendo o gerenciamento de doenças crônicas fora dos ambientes clínicos. Os sistemas de automação farmacêutica agora montam embalagens de adesão personalizadas a 1.000 prescrições por hora, reforçando as economias de escala. A demanda cresce ainda mais à medida que as populações envelhecidas transferem a prestação de cuidados de saúde para o ambiente domiciliar, consolidando os formatos de adesão como um pilar do mercado de micro-embalagens.

Impulso de Sustentabilidade em Direção a Micro-Estruturas Recicláveis

O Regulamento de Embalagens e Resíduos de Embalagens da UE exige 100% de reciclabilidade até 2030. As marcas antecipam os mandatos com designs circulares, como o sachê de cana-de-açúcar da Accredo, que sequestra 43 g de CO₂ por unidade. Os limites mínimos de conteúdo reciclado — 30% de PET reciclado para embalagens de alimentos até 2030 — aumentam a demanda por matérias-primas de ciclo fechado. As empresas que integram o design para reciclagem com centros de reprocessamento proprietários desfrutam de taxas mais baixas de Responsabilidade Estendida do Produtor. Os modelos circulares podem reduzir as emissões do ciclo de vida em 80% em comparação com os sistemas lineares, traduzindo-se em reduções mensuráveis de Escopo 3 cobiçadas por multinacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com lixiviação de nanopartículas | -0.8% | Global, com fiscalização mais rigorosa na UE e América do Norte | Médio prazo (2-4 anos) |

| Alto custo de capital de equipamentos de precisão para micro-perfuração e conformação | -1.2% | Global, com maiores barreiras em mercados emergentes | Curto prazo (≤ 2 anos) |

| Legislação emergente sobre microplásticos e PFAS | -0.9% | UE liderando, América do Norte seguindo, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Volatilidade de fornecimento em polímeros e revestimentos de alta barreira | -0.7% | Global, com concentração em regiões dependentes de petroquímicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Lixiviação de Nanopartículas

Os reguladores intensificam os testes de migração de aditivos em nanoescala usados para barreiras de oxigênio e UV, estendendo os prazos de lançamento em até um ano em aplicações farmacêuticas. A FDA agora solicita perfis exaustivos de distribuição de tamanho de partículas e estudos de envelhecimento acelerado, com protocolos custando entre USD 50.000 e USD 100.000 por formulação. As autoridades europeias exigem conjuntos de dados semelhantes, levando as marcas a considerar alternativas não nanométricas, como revestimentos de óxido de silício. [3]FDA dos EUA, "Orientação para a Indústria: Segurança de Nanomateriais em Embalagens de Alimentos," fda.gov Os grupos de defesa amplificam os debates sobre saúde, pressionando os varejistas a retirar embalagens sem transparência. As empresas que investem antecipadamente em químicas de barreira alternativas ganham vantagem reputacional e evitam despesas de requalificação.

Alto Custo de Capital de Equipamentos de Precisão para Micro-Perfuração e Conformação

As matrizes de laser de próxima geração capazes de perfurar 200.000 orifícios por minuto excedem USD 5 milhões por linha, além de atualizações de sala limpa e treinamento de operadores. Os prazos de entrega para ópticas críticas agora se estendem de 18 a 24 meses, limitando adições ágeis de capacidade. Os conversores menores têm dificuldade em acessar financiamento, impulsionando a consolidação à medida que grupos maiores adquirem especialistas de nicho para garantir produção. Os modelos de arrendamento existem, mas raramente cobrem os equipamentos mais avançados, mantendo a barreira de entrada alta e sustentando uma base de fornecimento oligopolística nos principais segmentos do setor de micro-embalagens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicação: Frascos de Precisão Garantem a Qualidade dos Biológicos

Em 2025, caixas e sachês capturaram 28,05% da participação do mercado de micro-embalagens, atendendo ao varejo omnicanal e ao envio leve para e-commerce. A demanda estável por sachês multicamadas com eliminadores de oxigênio sustenta os volumes, enquanto a personalização impulsiona a produção de caixas em pequenas tiragens para serviços de assinatura. Os frascos, no entanto, registram um CAGR de 19,78% até 2031, refletindo o aumento nos anticorpos monoclonais e nas terapias de mRNA. A nova planta de Latina do Stevanato Group expande a capacidade de frascos pré-esterilizados e demonstra o compromisso de capital com linhas de vidro de baixo teor de silício e ultra-limpas. Os fornecedores integrados de envase e acabamento escolhem formatos de frasco que permitem a liofilização em linha, reduzindo as perdas no ciclo de liofilização. Com as instalações globais de biológicos em expansão, os frascos sustentam a avenida mais dinâmica para o mercado de micro-embalagens.

Por Usuário Final: Farmacêutico-Biotecnologia Acelera Além dos Alimentos Básicos

Alimentos e bebidas retiveram 35,38% da receita em 2025, impulsionados por inovações em produtos frescos e formatos de lanches para consumo em movimento que favorecem filmes respiráveis e sachês reselávéis. As pressões da cadeia de suprimentos para reduzir o desperdício se alinham com soluções micro-perfuradas que oferecem maior vida útil sem conservantes. As aplicações farmacêutico-biotecnológicas entregam um CAGR de 20,98%, superando todos os outros grupos de usuários à medida que os biológicos complexos demandam embalagens estéreis e de baixa partícula. O tamanho do mercado de micro-embalagens para formatos de injeção farmacêutica deve crescer de forma constante à medida que os mandatos de adesão de dose unitária expandem a dispensação do hospital para o domicílio.

Por Material de Embalagem: Biopolímeros Impulsionam a Circularidade

Os recursos de alta barreira permanecem a maior fatia com 32,08%, protegendo alimentos sensíveis ao oxigênio e ingredientes farmacêuticos ativos críticos à umidade. Os nanolaminados de óxido de alumínio em filmes de PET de 12 µm agora atingem taxas de transmissão abaixo de 0,01 cc/m²/dia enquanto mantêm a reciclabilidade. Os formatos inteligentes e de embalagem inteligente expandem a um CAGR de 21,85%, integrando sensores NFC ou BLE que verificam a procedência e registram excursões de temperatura. O Saga Card da Avery Dennison permite a visibilidade da cadeia de frio no nível da caixa sem registradores de dados volumosos. À medida que os órgãos reguladores apertam a rastreabilidade, as camadas inteligentes continuam a impulsionar a convergência digital no setor de micro-embalagens.

Por Formato de Embalagem: Plataformas Flexíveis Lideram a Eficiência de Materiais

As soluções flexíveis detiveram 55,78% da participação do mercado de micro-embalagens em 2025; os sachês multicamadas autossustentáveis substituem os potes rígidos, reduzindo a massa de material em até 70%. O saco termoencolhível Perflex da Amcor alcança uma pegada de carbono 22% menor em comparação com os filmes tradicionais, validando as alegações de vantagem ecológica. Os formatos flexíveis são previstos a um CAGR de 17,75%, sustentados pela sua compatibilidade com impressão digital de alta velocidade e adequação para o atendimento omnicanal. Os designs leves e otimizados para cubo aumentam a eficiência de carga de caminhões em 30%, atendendo às metas de emissões dos varejistas e incorporando ainda mais os flexíveis no mercado de micro-embalagens.

Análise Geográfica

A América do Norte ocupou 39,05% do mercado de micro-embalagens em 2025. As diretrizes rigorosas da FDA para integridade de fechamento de recipientes e os requisitos de rastreamento da FSMA garantem demanda sustentada por conformação de precisão e etiquetas ricas em dados. As fábricas de semicondutores adotam filmes de embalagem seca ultra-limpos para proteger wafers abaixo de 10 nm, fomentando P&D conjunto entre fornecedores de materiais e fabricantes de chips. A lei PFAS da Califórnia (AB 347) obriga os fabricantes de embalagens a reformular até 2029, prevendo USD 3 bilhões em gastos de conformidade para atualizações de tratamento de águas residuais. Os Estados Unidos também testemunham integração vertical à medida que os conversores adquirem startups de sensores para oferecer soluções de embalagem inteligente de ponta a ponta.

A Ásia-Pacífico cresce mais rapidamente a um CAGR de 18,62% até 2031, impulsionada pelos subsídios chineses para linhas avançadas de embalagem de semicondutores e pelo impulso farmacêutico da Índia alinhado à diversificação global da cadeia de suprimentos. O roteiro de fan-out em nível de painel da TSMC intensifica os requisitos para fitas transportadoras ultrafinas e livres de detritos. As organizações indianas de desenvolvimento e fabricação contratual adicionam linhas de frascos baseadas em isoladores, favorecendo as expectativas dos reguladores ocidentais para micro-embalagens estéreis. As nações do Sudeste Asiático atraem investimento direto com incentivos fiscais para instalações de biomateriais, construindo um hub regional para a produção de resinas à base de cana-de-açúcar.

A Europa mantém influência por meio da liderança regulatória. O Regulamento de Embalagens e Resíduos de Embalagens em vigor desde fevereiro de 2025 ancora o status do continente como campo de testes para micro-estruturas recicláveis. A Alemanha abriga clusters de maquinário de precisão que fornecem ativos de perfuração a laser para conversores globais, enquanto a expertise italiana em vidro para recipientes apoia operações de envase e acabamento de biológicos de alto valor. As oscilações nos preços de energia permanecem um obstáculo de custo, mas a política coordenada incentiva retrofits de recuperação de calor que estabilizam o OPEX. As marcas que aproveitam modelos circulares demonstram reduções de emissões de até 80%, reforçando a exportação europeia de padrões de sustentabilidade que moldam cada vez mais o mercado global de micro-embalagens.

Cenário Competitivo

O mercado de micro-embalagens apresenta fragmentação moderada à medida que os principais conversores buscam escala e amplitude tecnológica. A fusão de USD 8,43 bilhões da Amcor com a Berry Global cria uma potência com ativos globais de extrusão, impressão e etiquetas inteligentes. A aquisição de USD 3,9 bilhões da Eviosys pela Sonoco fortalece as ofertas combinadas de metal e papel rígido, permitindo a venda cruzada de tampas micro-perfuradas para clientes multinacionais de alimentos.

A vantagem competitiva gravita em torno das empresas que dominam tolerâncias em nível de mícrons e ecossistemas digitais integrados. O Stevanato Group investe em conformação de vidro guiada por visão, controlando a variância dimensional dentro de 20 µm para injetáveis de alto valor. A Ball Corporation faz parceria com a Meadow para adaptar linhas de latas de aerossol de alumínio para cartuchos de cuidados pessoais recarregáveis com lançamento em 2025. Esses movimentos destacam uma tendência em direção à inovação de plataforma onde ciência de materiais, automação e IoT se unem.

Os novos entrantes visam nichos de mercado inexplorados. As startups comercializam tecnologias de revestimento à base de proteína vegetal que oferecem barreiras de oxigênio comparáveis ao EVOH enquanto são totalmente compostáveis. Os especialistas em sensores fornecem antenas imprimíveis compatíveis com linhas de flexografia padrão, permitindo integração inteligente em escala massiva sem reforma de capital. Os incumbentes estabelecidos protegem-se do risco disruptivo por meio de investimentos de capital de risco e acordos de desenvolvimento conjunto, mantendo um cenário competitivo dinâmico, porém cada vez mais orientado para a tecnologia, para o mercado de micro-embalagens.

Líderes do Setor de Micro-Embalagens

Amcor plc

Huhtamaki Oyj

Gerresheimer AG

Constantia Flexibles

Sonoco Products Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Stevanato Group reportou receita de EUR 1,104 milhão com micro-embalagens representando 38%, destacando a demanda por biológicos.

- Janeiro de 2025: A Ball Corporation investiu na Meadow para oferecer cartuchos de alumínio totalmente recicláveis para linhas domésticas e de cuidados pessoais.

- Dezembro de 2024: A Mintel lançou o gerador de conceitos de IA 'Mintel Spark' para acelerar a ideação de embalagens de bens de consumo embalados.

Escopo do Relatório Global do Mercado de Micro-Embalagens

As micro-embalagens fazem uso de nanomateriais para vantagens prospectivas como efeitos antimicrobianos aprimorados, biodisponibilidade, entrega direcionada de compostos bioativos, aumentando assim a demanda pelo mercado de micro-embalagens no usuário final, como alimentos, farmacêuticos, cosméticos, etc.

| Frascos |

| Filmes e Sacos Micro-Perfurados |

| Caixas e Sachês |

| Bandejas |

| Embalagens Blister |

| Outros Tipos de Aplicação |

| Alimentos e Bebidas |

| Farmacêutico e Biotecnologia |

| Cuidados Pessoais e Domésticos |

| Eletrônicos e Semicondutores |

| Outros Usuários Finais |

| Plásticos e Polímeros (PET, PP, EVOH, etc.) |

| Papel e Papelão |

| Metais e Folhas (Al, Folha de Flandres) |

| Vidro |

| Biopolímeros / Filmes Comestíveis |

| Outros Materiais de Embalagem |

| Alta Barreira / Eliminação de Oxigênio |

| Embalagem Ativa (antimicrobiana, controle de umidade) |

| Inteligente / Inteligente (com sensores embarcados, RFID) |

| Liberação Controlada / Adesão |

| Comestível / Compostável |

| Flexível |

| Rígido |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Aplicação | Frascos | ||

| Filmes e Sacos Micro-Perfurados | |||

| Caixas e Sachês | |||

| Bandejas | |||

| Embalagens Blister | |||

| Outros Tipos de Aplicação | |||

| Por Usuário Final | Alimentos e Bebidas | ||

| Farmacêutico e Biotecnologia | |||

| Cuidados Pessoais e Domésticos | |||

| Eletrônicos e Semicondutores | |||

| Outros Usuários Finais | |||

| Por Material de Embalagem | Plásticos e Polímeros (PET, PP, EVOH, etc.) | ||

| Papel e Papelão | |||

| Metais e Folhas (Al, Folha de Flandres) | |||

| Vidro | |||

| Biopolímeros / Filmes Comestíveis | |||

| Outros Materiais de Embalagem | |||

| Por Funcionalidade de Embalagem | Alta Barreira / Eliminação de Oxigênio | ||

| Embalagem Ativa (antimicrobiana, controle de umidade) | |||

| Inteligente / Inteligente (com sensores embarcados, RFID) | |||

| Liberação Controlada / Adesão | |||

| Comestível / Compostável | |||

| Por Formato de Embalagem | Flexível | ||

| Rígido | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de micro-embalagens?

O mercado de micro-embalagens é avaliado em USD 9,59 bilhões em 2026 e deve crescer para USD 20,19 bilhões até 2031.

Qual região lidera o mercado de micro-embalagens atualmente?

A América do Norte comanda 39,05% da receita global, apoiada pelas regulamentações da FDA e pelos requisitos avançados de embalagem de semicondutores.

Qual segmento de aplicação está crescendo mais rapidamente?

Os frascos apresentam o maior crescimento, expandindo a um CAGR de 19,78% até 2031 devido à crescente demanda por biológicos e medicina personalizada.

Como as regulamentações de sustentabilidade estão influenciando os materiais de micro-embalagens?

As regras da UE que exigem 100% de reciclabilidade até 2030 e os limites de conteúdo reciclado aceleram a mudança em direção a biopolímeros e design circular.

Página atualizada pela última vez em: