Tamanho e Participação do Mercado de Doença do Refluxo Gastroesofágico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

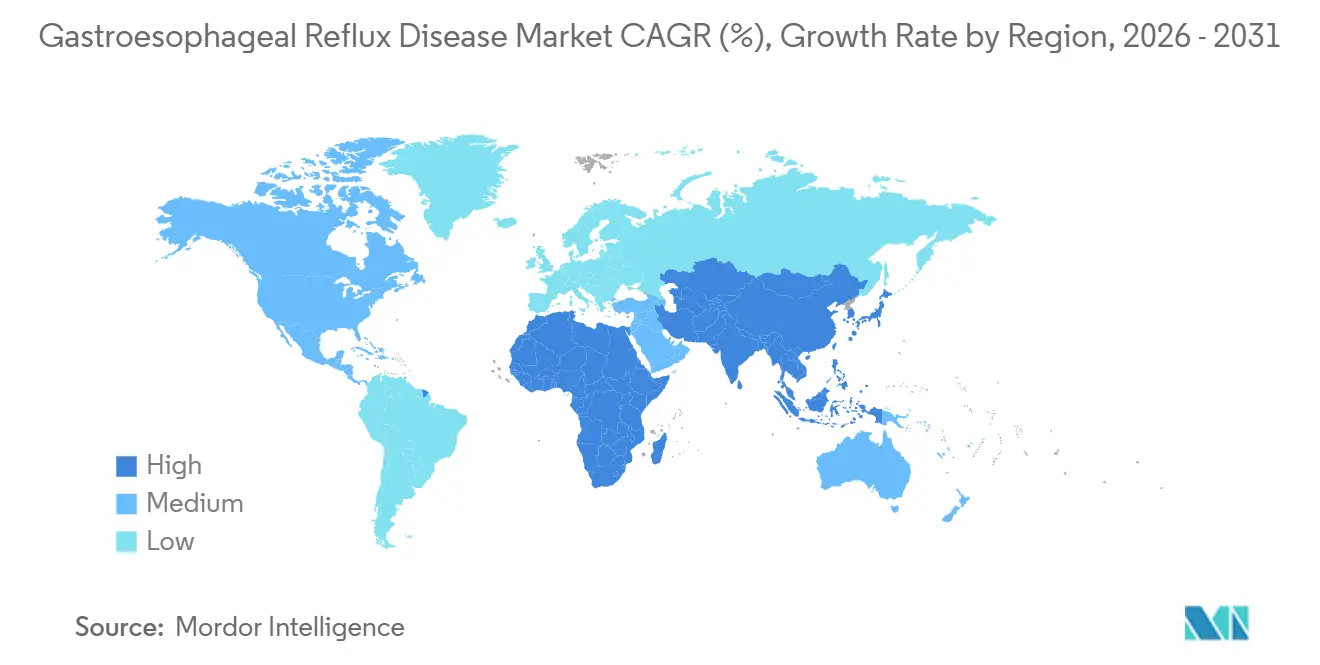

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

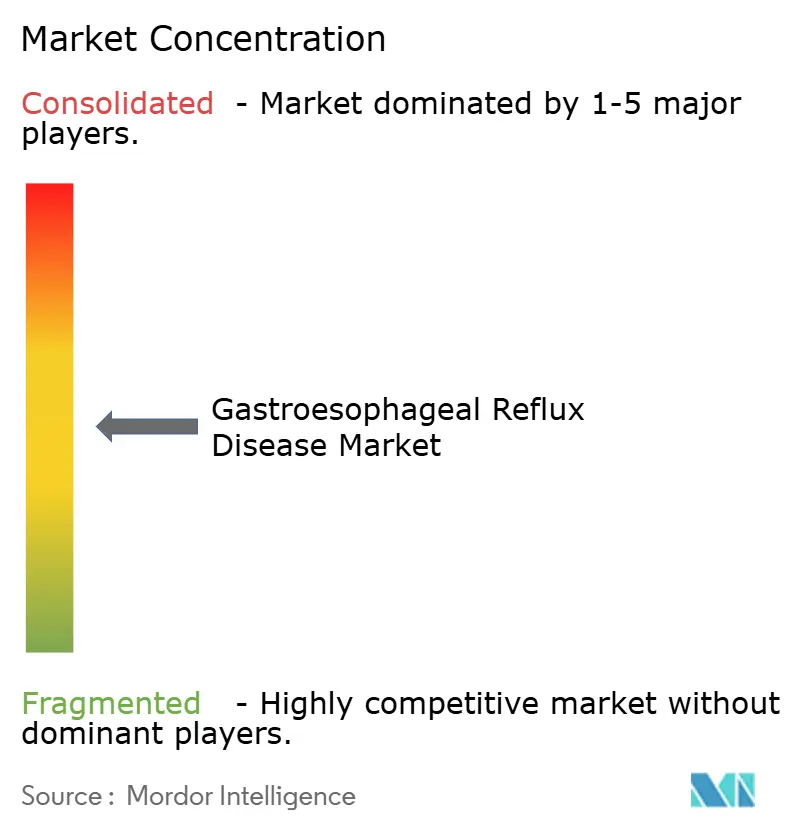

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Doença do Refluxo Gastroesofágico por Mordor Intelligence

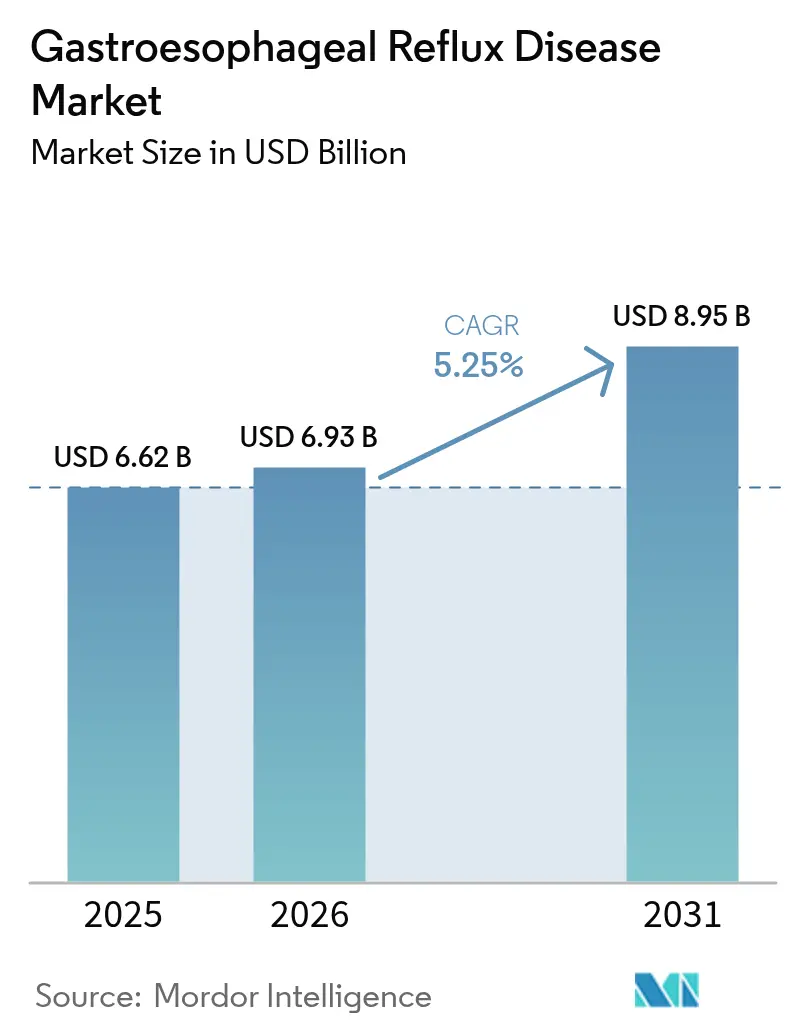

O tamanho do Mercado de Doença do Refluxo Gastroesofágico deve se expandir de USD 6,62 bilhões em 2025 e USD 6,93 bilhões em 2026 para USD 8,95 bilhões até 2031, registrando um CAGR de 5,25% entre 2026 e 2031.

O impulso vem do aumento global da obesidade, do envelhecimento da população e da comercialização de bloqueadores ácidos competitivos ao potássio que prometem um controle ácido noturno mais rápido. Os diagnósticos estão se acelerando com base em mandatos de endoscopia de uso único, enquanto dispositivos de pH habilitados por IA reduzem o tempo de investigação em programas de telegastroenterologia. Soluções baseadas em dispositivos, como a augmentação magnética do esfíncter e a plicatura endoscópica, estão ganhando participação entre coortes mais jovens que preferem opções minimamente invasivas e que preservam a anatomia. A intensidade competitiva permanece moderada à medida que as franquias de inibidores da bomba de prótons de marca enfrentam erosão genérica, mas os titulares ainda exercem vantagens de escala em manufatura e detalhamento.

Principais Conclusões do Relatório

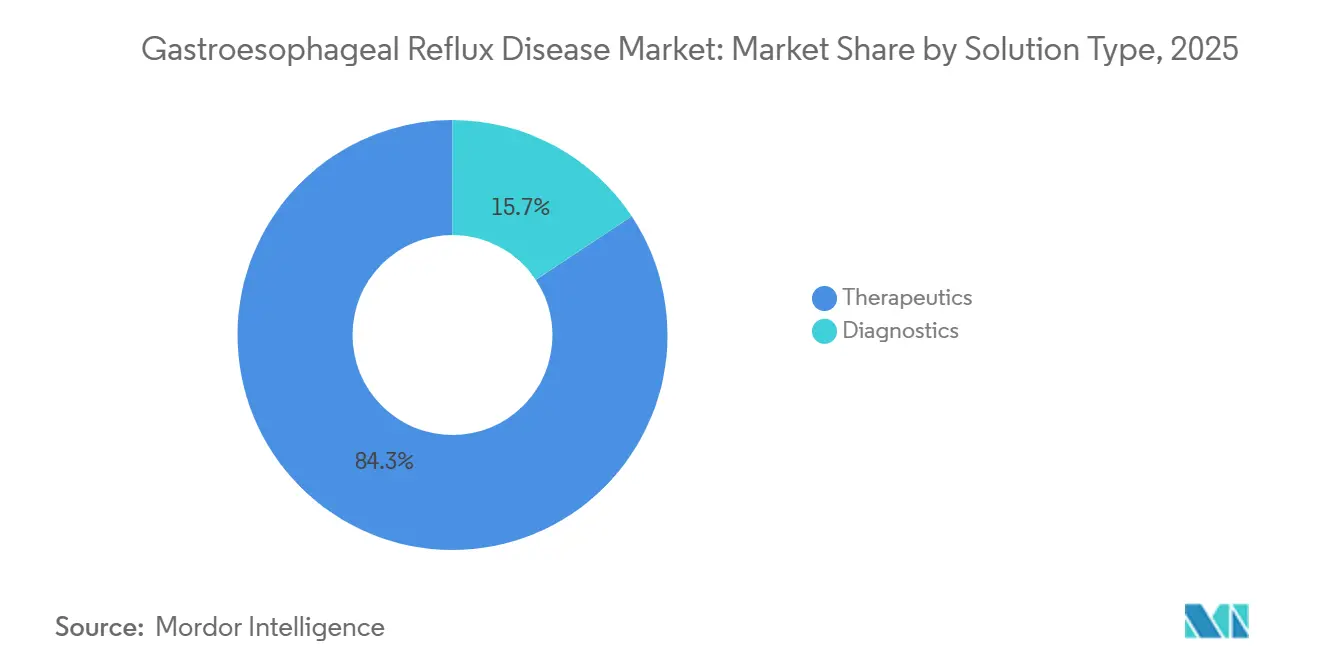

- Por tipo de solução, os terapêuticos lideraram com 84,32% de participação na receita em 2025, enquanto os diagnósticos devem registrar o CAGR mais rápido de 9,33% até 2031.

- Por fenótipo da doença, a doença do refluxo não erosivo representou 67,25% de participação em 2025; o esôfago de Barrett e a DRGE complicada devem se expandir a um CAGR de 8,53% até 2031.

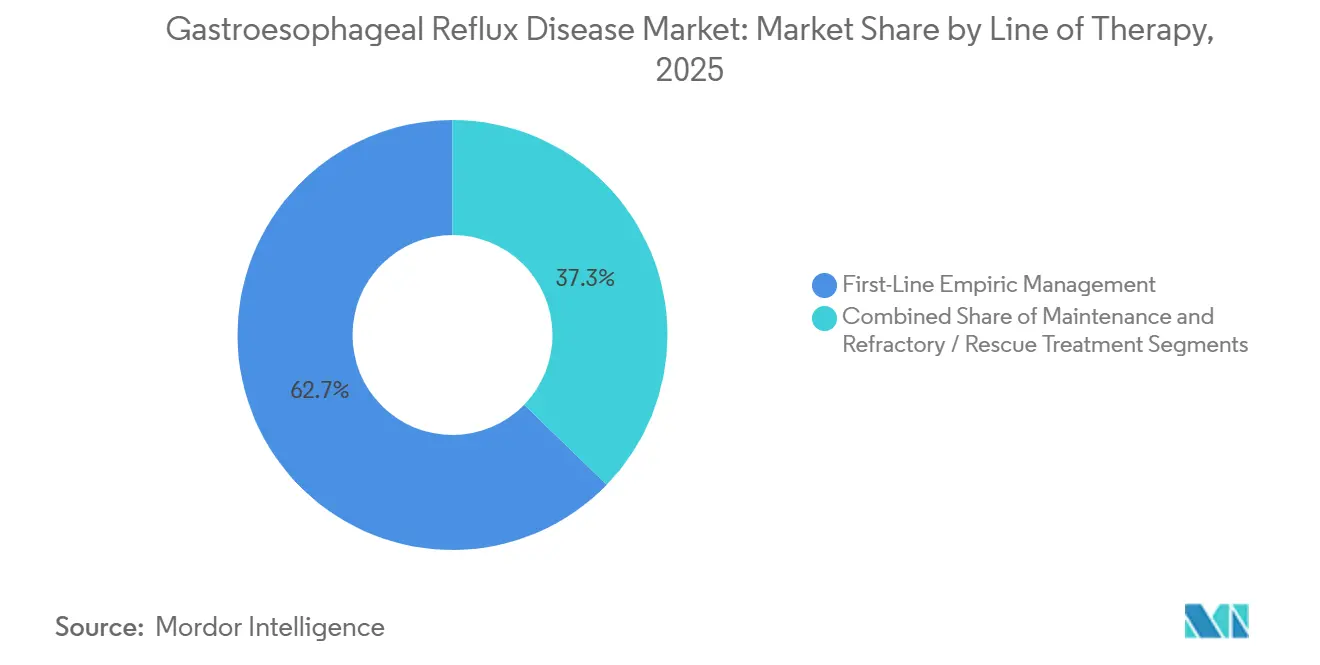

- Por linha de terapia, o manejo empírico de primeira linha capturou 62,73% de participação em 2025, enquanto o tratamento refratário e de resgate deve crescer a um CAGR de 8,24% no mesmo período.

- Por dados demográficos do paciente, adultos de 18 a 64 anos detinham 66,66% de participação em 2025, mas a coorte geriátrica está posicionada para o CAGR mais rápido de 7,26% até 2031.

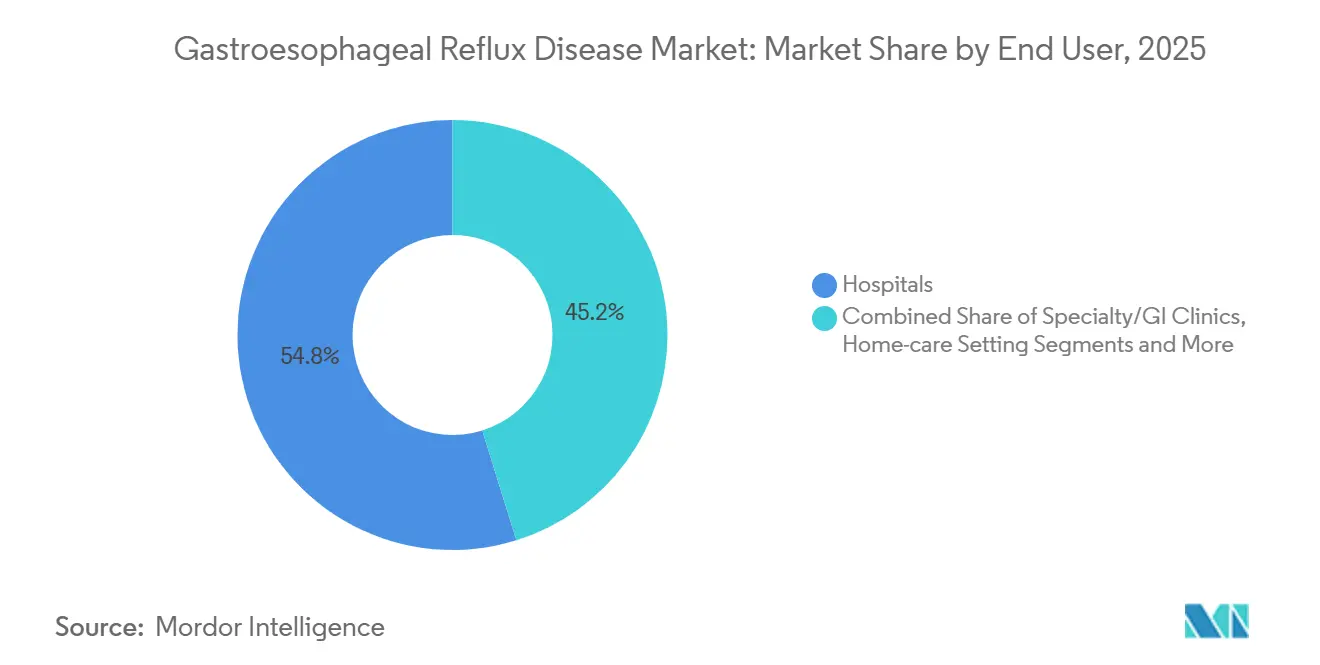

- Por usuário final, os hospitais comandaram 54,82% de participação na receita em 2025, mas os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 7,67%.

- Por geografia, a América do Norte assegurou 37,34% de participação em 2025, enquanto a Ásia-Pacífico deve liderar o crescimento com um CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Doença do Refluxo Gastroesofágico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de DRGE por obesidade e envelhecimento | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Disponibilidade de venda livre e penetração genérica de supressores ácidos | +0.8% | América do Sul, Oriente Médio e África, Ásia do Sul | Médio prazo (2–4 anos) |

| Avanços em dispositivos antirrefluxo minimamente invasivos e diagnósticos | +1.0% | América do Norte, Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Aumento da endoscopia de uso único impulsionado por mandatos de controle de infecção | +0.9% | América do Norte, Europa, Ásia-Pacífico de alta renda | Curto prazo (≤ 2 anos) |

| Comercialização de bloqueadores ácidos competitivos ao potássio | +0.7% | Japão consolidado, América do Norte e Europa emergentes | Médio prazo (2–4 anos) |

| Dispositivos de pH habilitados por IA impulsionando a telegastroenterologia | +0.6% | América do Norte, Europa selecionada, projetos piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de DRGE por Obesidade e Envelhecimento

A obesidade global atingiu 42,4% dos adultos norte-americanos em 2024, enquanto aqueles com idade ≥65 anos formavam 17,3% da população mundial, intensificando a incidência de refluxo.[1]Karen Smith, "Dados e Estatísticas sobre Obesidade," Centros de Controle e Prevenção de Doenças, cdc.gov A gordura visceral aumenta a pressão intra-abdominal e provoca relaxamentos transitórios do esfíncter esofágico inferior, explicando por que candidatos à cirurgia bariátrica apresentam prevalência de esofagite erosiva acima de 30% em comparação com 10% em controles pareados por idade. O Japão registrou um aumento de 18% nos diagnósticos de DRGE entre cidadãos com mais de 70 anos entre 2020 e 2025, à medida que a expectativa de vida aumentou e o uso de bloqueadores dos canais de cálcio cresceu.[2]Hiroshi Tanaka, "Estatísticas de Saúde 2025," Ministério da Saúde, Trabalho e Bem-Estar do Japão, mhlw.go.jp A China registrou um aumento de 22% nas consultas por refluxo nas cidades de primeiro nível entre 2023 e 2025, em meio a dietas ocidentalizadas e trabalho sedentário em escritórios. Esses dados demográficos sustentam a demanda contínua por formulações adequadas para idosos e vigilância do esôfago de Barrett.

Disponibilidade de Venda Livre e Penetração Genérica de Supressores Ácidos

O omeprazol e o esomeprazol de venda livre capturaram 35% do volume unitário de inibidores da bomba de prótons nos Estados Unidos em 2025, ampliando o grupo tratado além dos casos formalmente diagnosticados. O pantoprazol genérico indiano foi vendido abaixo de USD 0,05 por dose de 20 mg em 2024, impulsionando um salto de 28% nas vendas em farmácias nas cidades de segundo nível. O Brasil permitiu o pantoprazol de venda livre em agosto de 2025, uma mudança que os distribuidores esperam elevar o consumo nacional em 15% dentro de dois anos.[3]Maria Oliveira, "Aprovações Regulatórias," Agência Nacional de Vigilância Sanitária, gov.br/anvisa Embora a concorrência de preços reduza as margens das marcas — a receita do Protonix caiu 12% em 2025 apesar do volume estável — os inovadores estão se voltando para os bloqueadores ácidos competitivos ao potássio e misturas de alginato.

Avanços em Dispositivos Antirrefluxo Minimamente Invasivos e Diagnósticos

O Medicare expandiu o reembolso para a augmentação magnética do esfíncter em janeiro de 2025, eliminando atrasos de autorização prévia. Os volumes de implantes LINX nos Estados Unidos subiram 34% em relação ao ano anterior, à medida que pacientes com idade média de 48 anos buscavam alívio sem inibidores da bomba de prótons. Um ensaio multicêntrico relatou 72% de liberdade do uso diário de inibidores da bomba de prótons três anos após a fundoplicatura incisionless transoral, levando seguradoras privadas a adicionar cobertura para não respondedores a inibidores da bomba de prótons. A plataforma de impedância-pH conectada à nuvem da Medtronic, lançada em meados de 2025, reduziu a incerteza diagnóstica e encurtou em 21 dias o tempo até o procedimento.

Aumento da Endoscopia de Uso Único Impulsionado por Mandatos de Controle de Infecção

A orientação da FDA emitida em fevereiro de 2024 determinou vigilância microbiológica a cada 50 endoscópios, provocando revisões de capital em 38% dos hospitais norte-americanos. Os gastroscópios descartáveis da Ambu enviados para a América do Norte dispararam 47% em 2025, à medida que as instalações migraram para fluxos de trabalho de contaminação cruzada zero. Na Europa, o EXALT Modelo D da Boston Scientific ganhou adoção antecipada após uma alocação de GBP 18 milhões do NHS para endoscópios descartáveis. O Japão alinhou o reembolso em 2025 para favorecer dispositivos de uso único, e a Olympus espera que 12% de sua base doméstica se hibridize até 2027

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de segurança de longo prazo com inibidores da bomba de prótons desencadeando escrutínio regulatório | -0.5% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Erosão rápida de preços após vencimento de patentes de blockbusters | -0.7% | Europa, mercados emergentes em todo o mundo | Curto prazo (≤ 2 anos) |

| Reembolso fraco para novos procedimentos antirrefluxo em mercados emergentes | -0.4% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos para consumíveis de endoscopia em países de baixa e média renda | -0.3% | África Subsaariana, Ásia do Sul, América Latina | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança de Longo Prazo com Inibidores da Bomba de Prótons Desencadeando Escrutínio Regulatório

A Agência Europeia de Medicamentos determinou novos rótulos para inibidores da bomba de prótons em janeiro de 2025, alertando sobre hipomagnesemia após três meses de uso contínuo. Uma coorte do JAMA Internal Medicine com 73.000 usuários mostrou uma razão de risco de 1,44 para demência, levando a uma revisão consultiva da FDA em setembro de 2025. No final de 2025, 54% dos médicos de atenção primária norte-americanos tentaram a redução gradual de inibidores da bomba de prótons dentro de 12 semanas do início da DRGE não complicada, acima dos 38% em 2023. O regulador japonês agora exige estudos de densidade óssea pós-comercialização de cinco anos, sobrecarregando fabricantes genéricos menores

Erosão Rápida de Preços Após Vencimento de Patentes de Blockbusters

O esomeprazol genérico atingiu EUR 0,12 por dose de 40 mg seis meses após o Nexium perder a exclusividade nos principais mercados da União Europeia, reduzindo a receita regional de DRGE da AstraZeneca em 41% no exercício fiscal de 2025. Os genéricos do Dexilant nos Estados Unidos conquistaram 68% de participação unitária até o final de 2025, reduzindo a franquia nacional de gastroenterologia da Takeda em USD 310 milhões. Exportadores indianos enviaram 1,2 bilhão de unidades de inibidores da bomba de prótons para a África e a América Latina com descontos de 70–90%, forçando as multinacionais a saírem dos canais de baixa margem. A comoditização está impulsionando a pesquisa e desenvolvimento em direção a ativos premium e favoráveis à diferenciação, como sachês combinados de inibidores da bomba de prótons com alginato e bloqueadores ácidos competitivos ao potássio de liberação prolongada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Diagnósticos Superam Terapêuticos na Mudança Procedural

A endoscopia, o monitoramento de impedância-pH, a manometria e os exames de imagem juntos se expandiram a um CAGR de 9,33% entre 2026 e 2031, quase o dobro do ritmo de 5,25% do mercado geral de Doença do Refluxo Gastroesofágico. Esse desempenho superior reflete mandatos de controle de infecção que levaram os prestadores a adotar endoscópios de uso único com preços de USD 300–500 por uso e testes conectados à nuvem que esclarecem fenótipos refratários antes de intervenções de alto custo. Os terapêuticos ainda entregaram uma contribuição de receita de 84,32% em 2025, ancorada por inibidores da bomba de prótons de baixo preço e uma classe de bloqueadores ácidos competitivos ao potássio embrionária, mas de rápido crescimento, que ganha participação na esofagite erosiva grave.

O impulso diagnóstico é fortalecido por mudanças nas diretrizes que recomendam vigilância do esôfago de Barrett a cada três anos para pacientes com refluxo crônico com idade >50 anos, um protocolo que amplia o grupo de procedimentos em um estimado de 2,1 milhões de casos somente na América do Norte. As linhas de dispositivos e procedimentos — fundoplicatura laparoscópica, sutura endoscópica, augmentação magnética do esfíncter e ablação por radiofrequência — migraram de centros terciários para unidades cirúrgicas ambulatoriais, auxiliadas por reivindicações do Medicare que mostraram um salto de 29% nos volumes de instalações comunitárias entre 2024 e 2025. Os terapêuticos digitais permanecem pequenos, mas registraram 1,4 milhão de downloads em 2025, e evidências iniciais sugerem que o treinamento de postura baseado em smartphone pode reduzir o uso diário de inibidores da bomba de prótons, uma métrica que os pagadores na Alemanha agora reembolsam sob códigos de doenças crônicas.

Por Fenótipo da Doença: Vigilância do Esôfago de Barrett Impulsiona o Crescimento Mais Rápido

A doença do refluxo não erosivo contribuiu com 67,25% da receita de 2025, sustentada pela alta prevalência e pela dependência crônica de farmacoterapia que se traduz em receita de prescrição repetida, a maior linha de anuidade no mercado de Doença do Refluxo Gastroesofágico. A esofagite erosiva, definida pelos graus A–D de Los Angeles, forneceu o restante dos casos não complicados e estimulou o uso de dispositivos, pois lesões de grau C e D frequentemente desencadeiam fundoplicatura ou implantação de LINX quando o controle farmacológico estagna.

O esôfago de Barrett e outros fenótipos de DRGE complicada estão avançando a um CAGR de 8,53% até 2031, após as diretrizes de 2024 reduzirem a idade de triagem masculina para 50 anos e endossarem protocolos de ablação por radiofrequência que registram 92% de erradicação da metaplasia intestinal. Os atuários do Medicare estimam que um programa de Barrett baseado na população inseriria 800.000 endoscopias extras anualmente se aprovado, um aumento que adicionaria aproximadamente USD 320 milhões em receita diagnóstica incremental ao tamanho do mercado de Doença do Refluxo Gastroesofágico para 2028. Os usuários de DRNE em estágio reduzido geram menos endoscópios — 0,3 por paciente ao longo de cinco anos — mas maior rotatividade de inibidores da bomba de prótons de venda livre e alginato, um padrão que beneficia os produtores de genéricos cujos volumes superam as prescrições de marca em quatro para um na maioria das economias emergentes.

Por Linha de Terapia: Casos Refratários Impulsionam a Expansão do Tratamento de Resgate

O manejo empírico de primeira linha comandou 62,73% da receita terapêutica em 2025, graças a ensaios de oito semanas com inibidores da bomba de prótons que permanecem o algoritmo de início universal. As fases de manutenção e redução gradual entram em vigor após o controle dos sintomas, transferindo alguns pacientes para doses diárias mais baixas, uso sob demanda ou antagonistas dos receptores H2; os pagadores agora insistem em tentativas documentadas de redução gradual após 12 semanas para limitar o risco de exposição de longo prazo. As intervenções refratárias e de resgate estão se expandindo a um CAGR de 8,24%, impulsionadas pelos 30–40% dos pacientes que não respondem a inibidores da bomba de prótons duas vezes ao dia e que, portanto, avançam para investigações de impedância-pH e, eventualmente, dispositivos.

Um registro multicêntrico de 2025 mostrou que o teste de impedância reclassificou 34% dos casos presumidos de DRGE refratária para estados de refluxo não ácido, possibilitando regimes de baclofeno, alginato ou hipersensibilidade visceral em vez de cirurgia imediata. O Google Trends registrou um aumento de 63% nas pesquisas por "cirurgia LINX" e "procedimento TIF" de 2024 a 2025, refletindo a escalada de cuidados iniciada pelo paciente. Os mandatos de decisão compartilhada agora exigem aprovação multidisciplinar antes que os pagadores financiem implantes de alto custo, estendendo os tempos de espera, mas melhorando a seleção de candidatos e protegendo o valor futuro no mercado de Doença do Refluxo Gastroesofágico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Dados Demográficos do Paciente: Segmento Geriátrico Lidera o Crescimento em Meio a Preocupações de Segurança

Adultos de 18 a 64 anos contribuíram com 66,66% da receita em 2025, espelhando o pico de fase de vida para obesidade, exposição à dieta ocidental e gatilhos de estresse relacionados ao trabalho. A coorte ≥65 anos cresce mais rapidamente a um CAGR de 7,26%, impulsionada pelo aumento da expectativa de vida, polifarmácia e vigilância sobre o risco de fratura e renal associado ao uso prolongado de inibidores da bomba de prótons. Uma auditoria do Reino Unido com 12.000 idosos constatou que 41% usavam inibidores da bomba de prótons por mais de 12 meses, mas apenas 19% tinham endoscopia confirmatória, destacando o subdiagnóstico de lesões erosivas.

Suspensões líquidas e grânulos de bloqueadores ácidos competitivos ao potássio de dissolução oral agora abordam as barreiras de deglutição pediátricas e de idosos frágeis; os grânulos de vonoprazan da Takeda foram lançados no Japão no final de 2025 e visam ao registro nos Estados Unidos em 2027. Adultos mais jovens e saudáveis gravitam em direção a dispositivos que preservam a anatomia para evitar comprimidos por toda a vida, enquanto a multimorbidade na meia-idade impulsiona a dependência contínua de medicamentos. A matemática demográfica sinaliza que os gastos geriátricos se aproximarão de 30% do tamanho total do mercado de Doença do Refluxo Gastroesofágico até 2031, reforçando o argumento para vias de redução gradual de dose específicas para a idade.

Por Usuário Final: Migração para Centros Cirúrgicos Ambulatoriais Remodela a Economia Procedural

Os hospitais detinham uma participação de receita de 54,82% em 2025 ao hospedar reparos complexos de fundoplicatura, ablações de Barrett e sangramentos urgentes, consolidando seu lugar como o centro de segurança do mercado de Doença do Refluxo Gastroesofágico. Os centros cirúrgicos ambulatoriais registram a trajetória mais alta a um CAGR de 7,67%, porque os pagadores reembolsam LINX e TIF a preços unitários mais baixos, mas permitem economias de alta no mesmo dia. A Tabela de Honorários do Medicare de 2025 aumentou o reembolso dos centros cirúrgicos ambulatoriais para fundoplicatura transoral em 8%, enquanto congelou as taxas hospitalares ambulatoriais, uma alavanca que deve redirecionar 12.000 casos extras por ano para unidades de centros cirúrgicos ambulatoriais até 2027.

A SCA Health comprometeu-se a equipar 22 novos centros com duodenoscópios de uso único e imagem por IA em 2025, com foco em beneficiários do Medicare Advantage suscetíveis a redes restritas. As clínicas especializadas de hepatologia e gastroenterologia constroem circuitos auxiliares com dilatação no consultório e testes de impedância-pH, aprofundando o alcance de encaminhamento. O atendimento domiciliar cresce a partir de uma base pequena: o projeto piloto da Anthem em 2025 pagou 70% das taxas no consultório para cápsulas de pH remotas, um nível que os analistas esperam que mais planos comerciais espelhem se os dados sustentarem sucesso diagnóstico equivalente. Os hospitais estão respondendo agrupando contratos de casos complexos e aprofundando vínculos de pesquisa e desenvolvimento para manter seu prestígio dentro do mercado mais amplo de Doença do Refluxo Gastroesofágico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte contribuiu com 37,34% da receita em 2025, muito à frente de qualquer outra região. O mercado se beneficia de alta cobertura dos pagadores, adoção antecipada de bloqueadores ácidos competitivos ao potássio e uma base instalada profunda para augmentação magnética do esfíncter. A endoscopia de uso único também penetra mais rapidamente aqui porque a exposição legal em torno de infecções impulsiona a aquisição proativa. A migração para centros cirúrgicos ambulatoriais é mais pronunciada no Texas, na Flórida e na Califórnia, onde barreiras leves de certificado de necessidade permitem oscilações rápidas de capacidade. Embora as prescrições de bloqueadores ácidos competitivos ao potássio se acelerem, as regras de terapia escalonada mantêm os inibidores da bomba de prótons de baixo custo dominantes na primeira linha, um fato que modera os aumentos gerais de preços, mas impulsiona os giros unitários no mercado de Doença do Refluxo Gastroesofágico.

A Ásia-Pacífico está no caminho para um CAGR de 7,42% até 2031, o mais rápido do mundo, à medida que a obesidade aumenta na China e na Índia e programas públicos pilotam a triagem do esôfago de Barrett que canaliza mais endoscópios para hospitais provinciais. O projeto piloto de dez províncias da China financiará 500.000 endoscopias até 2027, criando volume que fabricantes locais como a Aohua estão prontos para fornecer. A Índia exportou USD 420 milhões em inibidores da bomba de prótons genéricos durante 2025, conferindo às empresas domésticas alcance global e margem, apesar dos preços abaixo de um dólar no mercado interno. O Japão mostra uma curva de bloqueadores ácidos competitivos ao potássio com uma década de profundidade, com o vonoprazan conquistando 40% dos novos inícios de DRGE em 2025, um modelo de adoção para a região mais ampla.

O ambiente maduro de inibidores da bomba de prótons da Europa desacelera o crescimento da linha de topo para dígitos simples baixos, mas os endoscópios de uso único e os bloqueadores ácidos competitivos ao potássio revivem o impulso. Alemanha, Reino Unido e França alocam orçamentos de prevenção de infecção que aceleram as compras de endoscópios descartáveis, enquanto os mercados do sul e do leste mantêm frotas reutilizadas por razões de capital. A coerência regulatória sob a Agência Europeia de Medicamentos acelera as aprovações de dispositivos, mas também amplifica os alertas de segurança que reduzem os dias de terapia de longo prazo com inibidores da bomba de prótons. A expansão da América do Sul é constante, mas limitada por tetos de reembolso; a penetração de inibidores da bomba de prótons de venda livre no Brasil aumentou após a mudança de regra da ANVISA em 2025, mas os dispositivos de alto custo permanecem um domínio de pagamento privado.

O Oriente Médio e a África se fragmentam em estados do Conselho de Cooperação do Golfo de alta renda que investem em centros terciários de gastroenterologia e economias da África Subsaariana assoladas por escassez de endoscópios. A Nigéria relatou falta de estoque de consumíveis por mais de quatro semanas em 62% dos hospitais públicos em 2025. A África Subsaariana tem em média 0,8 endoscópios por milhão de habitantes, em comparação com 47 por milhão nos países da OCDE, um obstáculo estrutural que confina a triagem a doenças em estágio avançado e mantém o volume farmacêutico alto no mercado regional de Doença do Refluxo Gastroesofágico.

Panorama regulatório

Nos Estados Unidos, os sistemas de sutura endoscópica e plicatura relacionados à DRGE são regulamentados como dispositivos médicos de Classe II (21 CFR 876.1500) e normalmente seguem o caminho 510(k). Produtos que combinam um medicamento com um dispositivo de entrega ou monitoramento se enquadram na estrutura do FDA Office of Combination Products, com a jurisdição determinada pelo modo de ação principal. Produtos combinados também devem cumprir os requisitos de Boas Práticas de Fabricação vigentes para ambos os componentes constituintes sob o 21 CFR Part 4, moldando a integração do sistema de qualidade, o tratamento de reclamações e os relatórios pós-comercialização em elementos de medicamentos e dispositivos.

Na União Europeia, os produtos combinados de medicamento e dispositivo regulamentados como produtos medicinais com um componente de dispositivo integral requerem um Parecer de Organismo Notificado nos termos do Artigo 117 do MDR quando a parte do dispositivo não possui marcação CE, confirmando o alinhamento com os Requisitos Gerais de Segurança e Desempenho. A Agência Europeia de Medicamentos estabeleceu o Combination Products Operational Group (COMBO) para apoiar consultas consistentes na interface entre medicamentos e dispositivos, refletindo a crescente necessidade de aconselhamento científico coordenado e planejamento de avaliação de conformidade para produtos combinados usados em gastroenterologia.

Análise da cadeia de valor

A cadeia de valor vai de fornecedores de ingredientes farmacêuticos ativos e excipientes, a fabricantes de formas farmacêuticas finais para IBPs, ARH2 e PCABs, além de dispositivos e habilitadores de diagnóstico, como cateteres, sensores, microeletrônicos e consumíveis endoscópicos de uso único que moldam a prescrição, os exames e a conversão de procedimentos. A jusante, proprietários de marcas e empresas de genéricos dependem de CMOs, parceiros de embalagem (incluindo formatos de dose unitária e prontos para venda livre) e distribuidores regionais, com os canais de farmácia hospitalar e de varejo realizando a maior parte do trabalho de distribuição, enquanto os programas de tele-gastroenterologia adicionam uma camada digital crescente por meio de fluxos de trabalho de testes remotos e ferramentas de apoio ao paciente.

Os requisitos regulatórios e de qualidade influenciam a forma como as responsabilidades são transferidas entre as partes interessadas. Nos EUA, a supervisão de produtos combinados do FDA, incluindo interações RFD e pré-RFD, além das expectativas integradas de vigilância pós-comercialização, aumenta a necessidade de documentação alinhada entre os componentes de medicamentos e dispositivos. Na UE, os requisitos do MDR e o envolvimento de Organismos Notificados adicionam etapas de revisão paralelas para os elementos do dispositivo. No lado operacional, o fornecimento de componentes e a logística ganharam mais destaque no planejamento de custos e continuidade, especialmente para componentes especializados usados em fluxos de trabalho de diagnóstico e adjacentes a dispositivos, impulsionando a diversificação de fornecedores e uma coordenação mais estreita entre fabricantes, distribuidores e locais de atendimento que gerenciam o controle de infecções e a adoção de escopos de uso único.

Cenário Competitivo

O mercado de Doença do Refluxo Gastroesofágico permanece moderadamente concentrado. AstraZeneca, Takeda e Pfizer mantêm força histórica por meio do Nexium, Dexilant e Protonix, mas ondas genéricas de exportadores indianos prejudicam as margens. A Phathom Pharmaceuticals está criando um nicho em torno do Voquezna, negociando contratos respaldados por rebates por garantias de taxa de cicatrização que atraem os gestores de benefícios farmacêuticos. Os líderes de dispositivos Boston Scientific, Medtronic e Johnson & Johnson perseguem a participação refratária com implantes de baixa invasão que ressoam com consumidores mais jovens.

As extensões de ciclo de vida dominam a defesa da marca: a AstraZeneca implanta genéricos autorizados, a Takeda agrupa o Dexilant com cartões de economia e a Pfizer co-embala o Protonix com alginatos para canais de venda livre. Os pioneiros de endoscópios de uso único Ambu e Boston Scientific se diferenciam por meio de mensagens de controle de infecção, enquanto a Olympus aproveita frotas híbridas para reter hospitais que não podem arcar com a conversão total para descartáveis. Startups digitais oferecem aplicativos de IA para horário de refeições e postura que os fundos de saúde alemães reembolsam quando existem evidências de redução de dose, prenunciando uma camada de serviços dentro do setor mais amplo de Doença do Refluxo Gastroesofágico.

O espaço em branco está em formulações pediátricas e para idosos frágeis; grânulos de vonoprazan e comprimidos de bloqueadores ácidos competitivos ao potássio de dissolução oral atendem aos desafios de deglutição. A patente da Medtronic de 2025 sobre um aplicativo de dosagem em circuito fechado sugere vias de software como dispositivo que poderiam reposicionar a adesão à farmacoterapia como um serviço com preço baseado em resultados. Os desafiantes da Ásia-Pacífico — incluindo Lupin, Zydus Cadila e Aohua Endoscopy — exploram eficiências de custo e alcance de distribuição regional, pressionando as multinacionais a parcerias de compartilhamento de risco.

Líderes do Setor de Doença do Refluxo Gastroesofágico

Johnson & Johnson

Takeda Pharmaceutical Company Limited

Pfizer Inc.

Medtronic

AstraZeneca

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da categoria de PCABs e a ampliação de rótulo para DRGE em adultos criam espaço em branco para posicionamento diferenciado além dos IBPs tradicionais, particularmente onde o início mais rápido de ação e o controle noturno são clinicamente valorizados. Um ponto de referência claro é a aprovação pelo FDA dos EUA do VOQUEZNA (vonoprazan) da Phathom Pharmaceuticals para pirose associada à DRGE não erosiva (julho de 2024). Essa aprovação ampliou a atenção de pagadores e prescritores às opções de PCABs e apoia a atividade contínua de ciclo de vida em dosagens, extensões de linha e abordagens de contratação vinculadas a métricas de controle de sintomas e cicatrização.

Os caminhos de dispositivos e procedimentos também oferecem opções comerciais adicionais onde reguladores e pagadores reconhecem uma elegibilidade mais ampla de pacientes e algoritmos de tratamento mais claros para fenótipos complicados. Por exemplo, a emenda de rotulagem do FDA dos EUA para o LINX Reflux Management System, para incluir pacientes com esôfago de Barrett que apresentam sintomas de DRGE (agosto de 2024), expande a população endereçável para intervenções que preservam a anatomia. Também pode aumentar a demanda por confirmação diagnóstica (endoscopia, teste de impedância-pH) e melhorar a integração do caminho de cuidado entre hospitais e centros cirúrgicos ambulatoriais. Ao mesmo tempo, programas em fase avançada para dispositivos não invasivos ou de substância funcional, incluindo o programa de estimulação elétrica eGERD de Fase 3, que começou o recrutamento em setembro de 2024, apontam para um conjunto de oportunidades focado no manejo não farmacológico de sintomas e estratégias que dispensam o uso de IBPs, alinhando-se com o escrutínio contínuo de segurança de longo prazo.

Desenvolvimentos recentes do setor

- Julho de 2026: A Daewoong Pharmaceutical divulgou dados de eficácia do mundo real e tração de mercado para o Pexuclu (fexuprazan), reforçando a confiança clínica no uso de PCABs fora de ensaios rigidamente controlados. A atualização apoia discussões mais amplas de adoção por prescritores e aumenta a pressão competitiva sobre os regimes tradicionais de suprimento de ácido em mercados onde os PCABs já são comercializados.

- Janeiro de 2026: A Braintree Laboratories (Sebela Pharmaceuticals) submeteu um NDA ao FDA dos EUA para tegoprazan em doença de refluxo não erosiva, cicatrização de esofagite erosiva e manutenção da esofagite erosiva cicatrizada. O pedido amplia o conjunto competitivo de PCABs a curto prazo nos Estados Unidos e eleva o padrão de diferenciação por meio da amplitude do rótulo, força do pacote de evidências e contratação com pagadores.

- Agosto de 2024: A Johnson & Johnson MedTech recebeu uma emenda de rotulagem do FDA dos EUA para o LINX Reflux Management System, incluindo pacientes com esôfago de Barrett que apresentam sintomas de DRGE. Isso amplia a população elegível para o procedimento de aumento do esfíncter magnético e pode acelerar encaminhamentos e exames diagnósticos vinculados aos caminhos de vigilância de Barrett.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das terapias medicamentosas prescritas e de venda livre usadas para tratar a doença do refluxo gastroesofágico (DRGE), contabilizado como receita de tratamentos de supressão de ácido e alívio de sintomas usados para controle do refluxo em cuidados de rotina.

Exclusões de escopo: dispositivos, diagnósticos e procedimentos cirúrgicos ou endoscópicos para manejo do refluxo estão excluídos do valor de mercado.

Visão geral da segmentação

- Por Tipo de Solução

- Diagnósticos

- Endoscopia

- Monitoramento de pH e Impedância

- Manometria

- Exames de Imagem e Testes Auxiliares

- Terapêuticos

- Farmacológico

- Inibidores da Bomba de Prótons

- Bloqueadores Ácidos Competitivos ao Potássio

- Antagonistas dos Receptores de Histamina-2

- Outros (Formulações Combinadas, Agentes Procinéticos, Alginatos)

- Dispositivos / Procedimentos

- Fundoplicatura Laparoscópica

- Sutura / Plicatura Endoscópica Antirrefluxo

- Augmentação Magnética do Esfíncter

- Fundoplicatura Incisionless Transoral

- Outros (Ablação por Radiofrequência, Estimulação Elétrica do Esfíncter Esofágico Inferior)

- Terapêuticos Digitais e de Estilo de Vida

- Farmacológico

- Diagnósticos

- Por Fenótipo da Doença

- Doença do Refluxo Não Erosivo

- Esofagite Erosiva (Graus A–D)

- Esôfago de Barrett / DRGE Complicada

- Por Linha de Terapia

- Manejo Empírico de Primeira Linha

- Terapia de Manutenção / Redução Gradual

- Tratamento Refratário / de Resgate

- Por Dados Demográficos do Paciente

- Pediátrico (0–17 anos)

- Adulto (18–64 anos)

- Geriátrico (65 anos ou mais)

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas / de Gastroenterologia

- Ambientes de Atendimento Domiciliar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do pool de demanda e do contexto de tratamento, e depois verifica-se isso em relação ao que é visível em dados públicos de saúde. Referimo-nos a fontes como a Organização Mundial da Saúde, o CDC dos EUA, serviços nacionais de saúde e ministérios da saúde, e diretrizes clínicas e periódicos revisados por pares que discutem a prevalência e os caminhos de tratamento da DRGE. Para a estrutura de mercado, também usamos fontes como rótulos e bancos de dados regulatórios de medicamentos (para indicações aprovadas e dosagem), estatísticas comerciais e aduaneiras quando relevantes para formulações finais, e coberturas de imprensa respeitadas sobre lançamentos e atualizações de segurança.

Para apoiar o mapeamento de empresas e produtos, revisamos relatórios anuais, apresentações a investidores e registros públicos, que ajudam a confirmar mudanças no mix de marcas e na exposição regional. Assinaturas pagas selecionadas são usadas principalmente para dados financeiros de empresas e triagem de notícias, e também usamos bancos de dados de patentes para entender o momento de novos mecanismos. As fontes listadas aqui são ilustrativas, e usamos referências públicas adicionais durante o estudo para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar a divisão real da terapia no mundo real e a duração prática da terapia, já que muito do cuidado da DRGE alterna entre autocuidado e prescrições. Conversamos com uma combinação de clínicos, partes interessadas de farmácias hospitalares e de varejo, especialistas voltados para pagadores e participantes do setor nas Américas, EMEA e APAC para alinhar dias de tratamento, mudanças típicas e alterações de preços ao longo do tempo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 14% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Participantes menores: 14% | Gerentes: 55% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando um pool de demanda de cima para baixo, vinculado à prevalência, no qual os pacientes com DRGE diagnosticados e tratados são convertidos em dias de terapia por classe de medicamento e, em seguida, convertidos em valor usando preços médios de venda para embalagens de prescrição e de venda livre. O modelo é mantido rastreável, de modo que as entradas possam ser rastreadas até estatísticas públicas de saúde e depois ajustadas com feedback de entrevistas antes que os totais sejam finalizados.

As principais entradas incluem taxas de prevalência e diagnóstico da DRGE, participação tratada por contexto (autocuidado versus prescrição), duração média da terapia, mix de classes entre IBPs, antagonistas do receptor H2, antiácidos, alginatos e bloqueadores de ácido mais novos, além da movimentação de preços por geografia e canal. Onde os preços públicos são irregulares, as lacunas são tratadas usando preços de referência de nível nacional e, depois, aplicando ajustes conservadores com base no mix de canais e na penetração de genéricos discutida pelos respondentes. Os totais também são corroborados com aproximações seletivas de baixo para cima, como amostragem de produtos líderes em países-chave usando proxies de volume e preços típicos de embalagem, seguidas por verificações de canal com partes interessadas de farmácias.

Para previsão, usamos análise de cenários apoiada por uma visão simples de regressão multivariada sobre os maiores impulsionadores de demanda, incluindo tendências de envelhecimento da população, carga de obesidade como proxy para risco de refluxo, dinâmicas de conversão para venda livre e estabilidade de prescrição orientada por diretrizes. As premissas são mantidas consistentes entre regiões, mas o ritmo de adoção é ajustado quando especialistas primários indicam reembolso mais lento ou comportamento de autocuidado mais rápido.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, incluindo faixas epidemiológicas, direção da intensidade de prescrição e padrões visíveis de erosão de preços, para que saltos extremos possam ser questionados desde o início. Quando uma variação é identificada, revisitamos a entrada que a causou, executamos novamente as faixas de sensibilidade e recontatamos especialistas selecionados para confirmar se a mudança é estrutural ou pontual.

Antes da aprovação final, o modelo e a narrativa passam por múltiplas revisões de analistas, e a lógica de cálculo é inspecionada em níveis de país e região para garantir consistência. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como aprovações importantes, alertas de segurança ou mudanças significativas de política. Pouco antes da entrega, é feita uma passagem final para que os clientes recebam a visão mais atualizada, em vez de um retrato mais antigo.

Estimativa da Mordor Intelligence para o mercado de doença do refluxo gastroesofágico em comparação com outras estimativas publicadas

Os valores de mercado publicados para a DRGE frequentemente diferem porque a linha de escopo não é a mesma, e porque as premissas de preços e duração de tratamento são definidas de forma diferente entre os estudos. O ano-base escolhido, o momento de conversão da moeda e a forma como a demanda de venda livre é tratada também podem alterar o número final, mesmo quando o foco da doença parece idêntico.

Uma grande lacuna vem do fato de os estudos contabilizarem apenas a receita da terapia farmacológica para DRGE ou misturarem gastos adjacentes de procedimentos e diagnósticos. Neste trabalho, a Mordor Intelligence restringe o pool de valor às classes de medicamentos de prescrição e venda livre para DRGE e o dimensiona por meio de prevalência, dias de tratamento e preços médios de venda, que são reverificados com entrevistas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,93 bilhões de USD (2026) | |

| Consultoria Global A | 5,11 bilhões de USD (2024) | Usa um ano-base anterior e uma abordagem terapêutica mais restrita que pode subestimar o mix posterior de venda livre e as redefinições de preço, e sua janela de crescimento é mais curta, o que reduz o impacto de mudanças de mix de classe no longo prazo. |

| Editora do Setor B | 4,99 bilhões de USD (2025) | Centra o modelo em terapêutica com uma visão orientada por canal, o que pode comprimir o valor onde os volumes de autocuidado são altos, e aplica uma progressão de preços diferente que suaviza a erosão de genéricos e limita o potencial de valorização de bloqueadores de ácido mais novos. |

A dispersão na tabela é explicada principalmente pela escolha do ano-base, pelo que é contabilizado como gasto com DRGE e pela forma como a duração da terapia e a participação de venda livre são traduzidas em receita. Ao manter as entradas vinculadas à demanda dos pacientes, aos dias de terapia e às verificações de preços em nível regional, podemos fornecer um número mais fácil de auditar e repetir quando as premissas precisarem ser atualizadas no próximo ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Doença do Refluxo Gastroesofágico em 2031?

Espera-se que atinja USD 8,95 bilhões até 2031, crescendo a um CAGR de 5,25% a partir de 2026.

Qual tipo de solução está crescendo mais rapidamente?

Os diagnósticos, impulsionados pela endoscopia de uso único e pelos dispositivos de pH habilitados por IA, devem crescer a um CAGR de 9,33% até 2031.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Os pagadores favorecem seus custos mais baixos, e o Medicare aumentou o reembolso dos centros cirúrgicos ambulatoriais para a fundoplicatura transoral, impulsionando um CAGR de 7,67% para o segmento.

Qual é a importância da oportunidade geriátrica?

A coorte ≥65 anos se expande a um CAGR de 7,26% e está no caminho para se aproximar de 30% da receita total até 2031, impulsionando terapêuticos e diagnósticos específicos para a idade.

O que restringe a adoção de dispositivos em mercados emergentes?

O reembolso limitado em esquemas como o Ayushman Bharat e o SUS Brasil deixa a maioria dos pacientes a pagar do próprio bolso, limitando os volumes.

Os bloqueadores ácidos competitivos ao potássio estão substituindo os inibidores da bomba de prótons?

Os bloqueadores ácidos competitivos ao potássio oferecem controle ácido mais rápido e estão penetrando nos casos erosivos graves, mas as regras de terapia escalonada e os preços mais altos mantêm os inibidores da bomba de prótons dominantes na primeira linha.

Página atualizada pela última vez em: