Tamanho e Quota do Mercado de Balões de Libertação de Fármaco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Balões de Libertação de Fármaco pela Mordor Intelligence

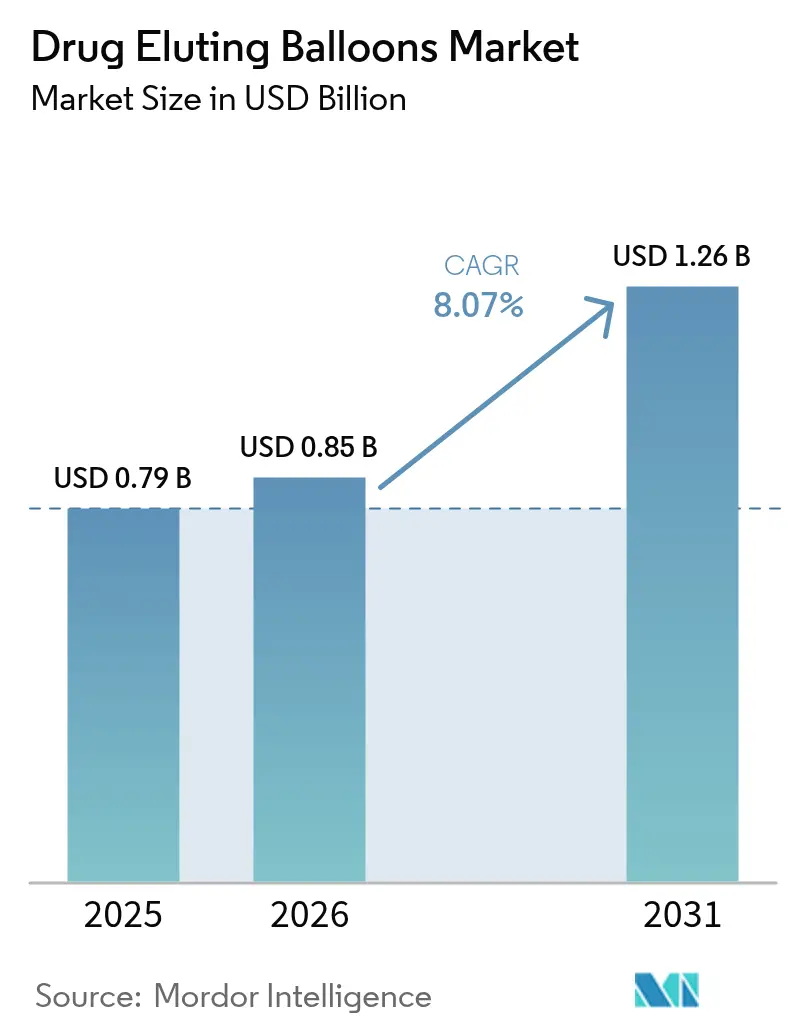

O tamanho do mercado de Balões de Libertação de Fármaco em 2026 é estimado em USD 853,75 milhões, crescendo a partir do valor de 2025 de USD 0,79 mil milhões com projeções para 2031 a mostrar USD 1,26 mil milhões, crescendo a um CAGR de 8,07% no período 2026-2031. As autorizações regulatórias aceleradas, a crescente clareza no reembolso e o aumento dos volumes de procedimentos cardiovasculares continuam a deslocar a preferência dos médicos de adjuvantes de nicho para reestenose intra-stent para ferramentas de revascularização convencionais. As formulações de paclitaxel ainda dominam os volumes, mas as plataformas de sirolimus ganham impulso à medida que se acumulam dados de segurança a longo prazo. Os centros de cirurgia ambulatória (ASCs) emergem como ambientes de cuidados atrativos porque os balões de libertação de fármaco (DEBs) permitem alta no mesmo dia sem implantes permanentes, alinhando-se com os mandatos de compras baseadas em valor. A crescente evidência clínica da tecnologia nos territórios coronário, femoropoplíteo e abaixo do joelho (BTK) posiciona o mercado de balões de libertação de fármaco para um crescimento constante de receitas de dois dígitos ao longo da década.

Principais Conclusões do Relatório

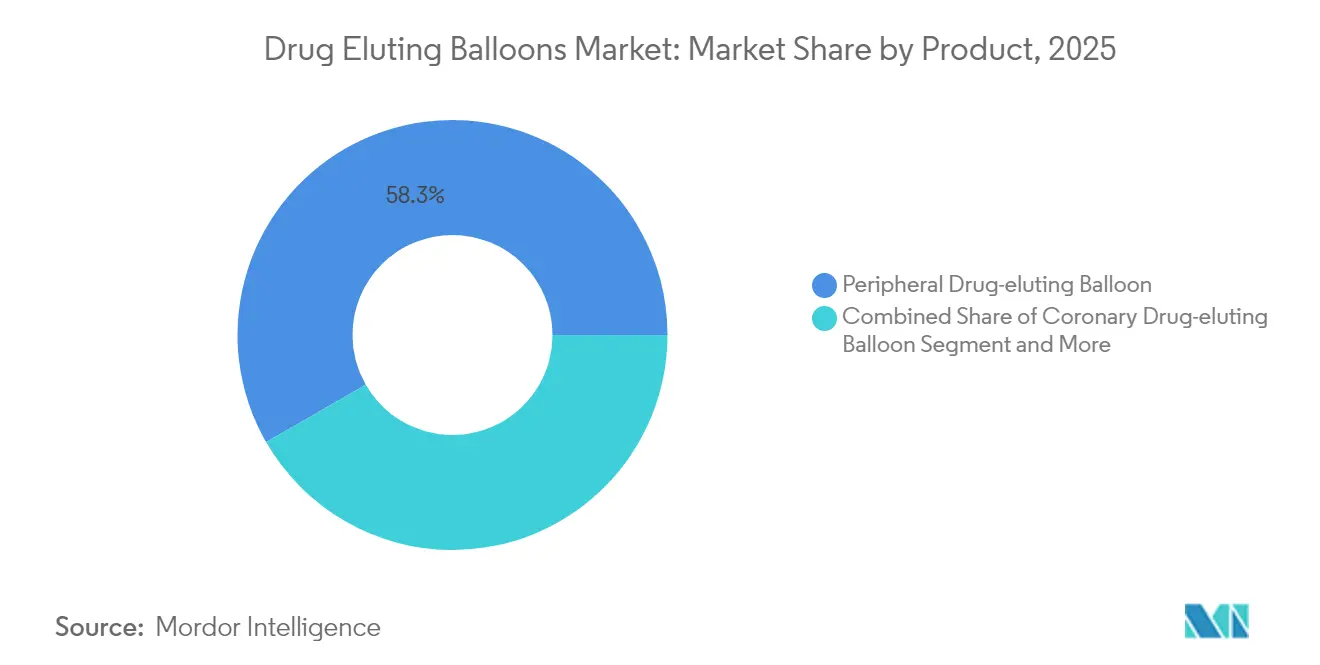

- Por produto, os balões periféricos detinham 58,30% da quota do mercado de balões de libertação de fármaco em 2025, enquanto os balões coronários estão projetados para registar a expansão mais rápida a um CAGR de 9,65% até 2031.

- Por tipo de fármaco, os balões à base de paclitaxel controlavam 78,45% da receita de 2025, enquanto as formulações de sirolimus deverão avançar a um CAGR de 9,32% até 2031.

- Por tecnologia de revestimento, o FreePac detinha 39,70% de quota em 2025, mas o TransPac está previsto para crescer a um CAGR de 9,45% durante o período de perspetiva.

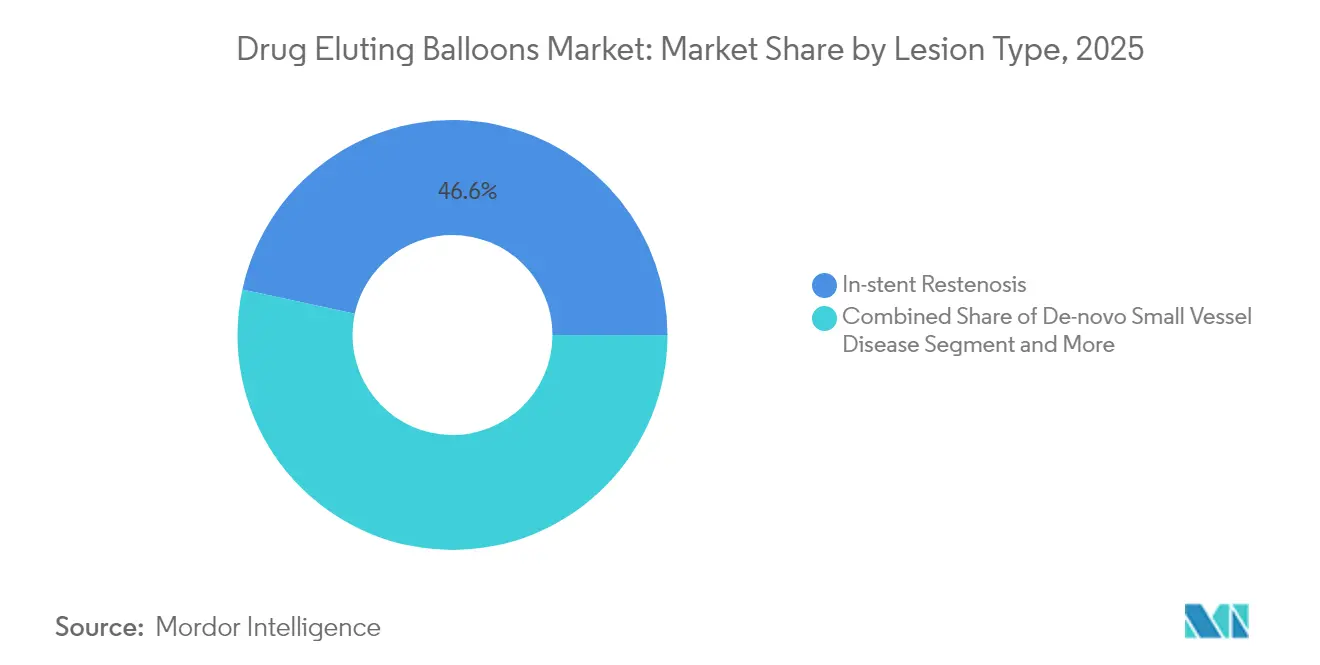

- Por tipo de lesão, a reestenose intra-stent representava 46,60% dos casos de 2025, enquanto as lesões BTK deverão registar o CAGR mais forte de 8,64% até 2031.

- Por utilizador final, os hospitais captaram 48,75% dos procedimentos de 2025, enquanto os ASCs estão preparados para expandir a um CAGR de 9,85% até 2031.

- Por geografia, a América do Norte contribuiu com 42,10% da receita em 2025, enquanto a Ásia-Pacífico está prevista para entregar o CAGR mais elevado de 10,05% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Balões de Libertação de Fármaco

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Arteriais Periféricas e Coronárias | +1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da População Geriátrica e Risco Cardiovascular | +1.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Plataformas de Balões Revestidos com Sirolimus | +1.2% | Núcleo da APAC, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Dados Clínicos Emergentes que Apoiam o Uso em ICP de Vasos Pequenos De Novo | +1.0% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Aceleração Regulatória de Dispositivos DCB Periféricos Inovadores | +0.8% | Jurisdições regulatórias da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Mudança para Procedimentos Endovasculares em Regime de Dia Reduzindo Custos Hospitalares | +0.9% | América do Norte e UE, adoção precoce na APAC urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Arteriais Periféricas e Coronárias

A doença cardíaca isquémica continua a ser a principal fonte de incapacidade padronizada por idade em todo o mundo, e os volumes absolutos de casos continuam a aumentar porque o crescimento populacional compensa os ganhos na mortalidade. À medida que a doença multivaso afeta pacientes mais idosos e com mais comorbilidades, os clínicos necessitam de modalidades de revascularização que minimizem o trauma vascular e encurtem a farmacoterapia. A adoção no mercado de balões de libertação de fármaco beneficia porque os DEBs administram fármacos antiproliferativos sem deixar estruturas metálicas, reduzindo o risco de reintervenção em segmentos tortuosos ou fortemente calcificados. A doença BTK, historicamente subatendida, regista ganhos particulares à medida que os DEBs demonstram vantagens de salvamento de membros em relação à angioplastia simples.[1]Fonte: Amane Kozuki, "SELUTION SFA Japan Trial," Journal of the American College of Cardiology, jacc.org

Crescimento da População Geriátrica e Risco Cardiovascular

Os pacientes com ≥65 anos representam agora o grupo de crescimento mais rápido submetido a intervenções percutâneas, mas apresentam maior risco hemorrágico e intolerância a regimes prolongados de dupla antiagregação plaquetária. Os DEBs permitem a administração local de fármaco sem implantes permanentes, possibilitando cursos mais curtos de antiagregação plaquetária que se alinham com as prioridades de segurança geriátrica. O consenso japonês de 2023 que endossa os DEBs coronários ilustra como as regiões com envelhecimento rápido legitimam abordagens sem stent.[2]Fonte: Associação Japonesa de Intervenção Cardiovascular e Terapêutica, "Documento de Consenso de Especialistas Clínicos sobre Balão Revestido com Fármaco," pmc.nih.gov Como os idosos frequentemente apresentam anatomia calcificada e tortuosa, a capacidade de cruzamento de baixo perfil do dispositivo impulsiona ainda mais a utilização no mercado de balões de libertação de fármaco neste grupo demográfico.

Adoção Crescente de Plataformas de Balões Revestidos com Sirolimus

O sirolimus oferece uma janela terapêutica mais ampla e um mecanismo antiproliferativo distinto em comparação com o paclitaxel. Ensaios como o SELUTION SFA Japan relataram 87,9% de permeabilidade primária aos 12 meses na doença femoropoplítea, reforçando a confiança clínica. As tecnologias proprietárias de MicroReservoir e de camada de fármaco cristalino sustentam a exposição luminal ao fármaco enquanto melhoram a resistência à lavagem, oferecendo aos médicos uma alternativa quando a hesitação em relação ao paclitaxel persiste. A aquisição de USD 1,1 mil milhões da MedAlliance pela Cordis sublinha o potencial comercial que alimenta o impulso do mercado de balões de libertação de fármaco em direção às plataformas de sirolimus.

Dados Clínicos Emergentes que Apoiam o Uso em ICP de Vasos Pequenos De Novo

Evidências randomizadas mostram que os DEBs alcançam menor falha na lesão-alvo em comparação com balões não revestidos e ganho luminal tardio comparável ao dos stents em vasos com menos de 3 mm. O alargamento luminal tardio observado em 79,1% dos casos de novo aponta para remodelação vascular positiva, alimentando discussões de diretrizes em torno de estratégias de ICP sem stent. O segundo relatório do Grupo de Consenso da Ásia-Pacífico sobre balões revestidos com fármaco enfatiza o seu papel como alternativas sem stent que reduzem os riscos de trombose e as complicações de reestenose associadas a implantes permanentes. A doença de vasos pequenos representa uma indicação em expansão à medida que os dados clínicos demonstram não inferioridade em relação aos stents de libertação de fármaco com potenciais vantagens em subconjuntos anatómicos e de pacientes específicos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Custo de I&D e Comercialização | -1.2% | Global, com impacto particular no acesso a mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações de Segurança Relativas ao Sinal de Mortalidade do Paclitaxel | -0.8% | Global, com maior impacto no ambiente regulatório da UE | Médio prazo (2-4 anos) |

| Lacunas de Reembolso para Indicações Abaixo do Joelho | -0.9% | América do Norte e UE, cobertura limitada em mercados emergentes | Médio prazo (2-4 anos) |

| Dependência da Cadeia de Abastecimento de Excipientes Especializados e IFAs | -0.6% | Global, risco concentrado em centros de fabricação de IFAs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de I&D e Comercialização

O desenvolvimento de balões de libertação de fármaco requer investimento substancial em ensaios clínicos, submissões regulatórias e infraestrutura de fabricação que cria barreiras à entrada no mercado e limita a intensidade competitiva. Requer ainda trabalho de toxicologia e instalações de revestimento específicas que podem elevar os orçamentos de desenvolvimento para além de USD 100 milhões, limitando novos entrantes. Os mandatos de efetividade comparativa em relação aos stents convencionais acrescentam custos adicionais, elevando os limiares de equilíbrio e retardando a diversificação do portfólio. As empresas menores frequentemente licenciam ou vendem ativos para as principais, concentrando a propriedade intelectual e moderando a concorrência de preços no mercado de balões de libertação de fármaco. A jusante, os preços premium impedem a penetração em sistemas sensíveis ao custo apesar da necessidade clínica.

Preocupações de Segurança Relativas ao Sinal de Mortalidade do Paclitaxel

Embora a FDA tenha concluído em dezembro de 2023 que as evidências cumulativas não confirmam excesso de mortalidade, os reguladores europeus continuam com vigilância reforçada, e alguns clínicos permanecem cautelosos.[3]Fonte: Administração de Alimentos e Medicamentos, "Atualização: Dispositivos Revestidos com Paclitaxel Provavelmente Não Aumentam o Risco de Mortalidade," fda.gov Esta perceção herdada abranda a adoção em casos limítrofes ou entre pagadores que exigem justificação adicional. O sinal de segurança impulsionou o aumento da adoção de alternativas à base de sirolimus e stents de libertação de fármaco em cenários clínicos onde os balões revestidos com paclitaxel representavam anteriormente o padrão de cuidados. O episódio sublinha como os sinais pós-comercialização podem reformular os algoritmos terapêuticos e alterar as trajetórias de mix de produtos no mercado de balões de libertação de fármaco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Aplicações Periféricas Impulsionam o Crescimento do Volume

Os balões periféricos de libertação de fármaco detêm 58,30% de quota de mercado em 2025, refletindo a sua utilidade clínica estabelecida nas aplicações femoropoplíteas e abaixo do joelho, onde a colocação de stents enfrenta desafios mecânicos decorrentes do movimento vascular e da compressão externa. A demonstração de 87,9% de permeabilidade primária aos 12 meses no ensaio SELUTION SFA Japan reforça a eficácia dos balões periféricos revestidos com fármaco em territórios anatómicos desafiantes. Os procedimentos periféricos mantêm uma base instalada maior porque os primeiros dispositivos de paclitaxel estrearam-se em lesões femoropoplíteas, criando familiaridade entre os clínicos. No entanto, o pipeline coronário, apoiado por evidências expandidas de novo e de vasos pequenos, deverá reduzir a diferença de receitas à medida que os obstáculos ao reembolso diminuem.

Os balões coronários de libertação de fármaco mostram a trajetória de crescimento mais elevada a um CAGR de 9,65% até 2031, impulsionados pela expansão das evidências clínicas e pelas recentes aprovações da FDA que legitimam o seu uso na reestenose intra-stent coronária e na doença de vasos pequenos. Outros produtos, incluindo aplicações renais e urológicas, representam oportunidades emergentes, com a aprovação do sistema Esprit BTK da Abbott em abril de 2024 a demonstrar apoio regulatório para aplicações anatómicas especializadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Fármaco: Plataformas de Sirolimus Desafiam a Dominância do Paclitaxel

A transição para formulações à base de sirolimus acelera a um CAGR de 9,32% até 2031, desafiando a quota de mercado de 78,45% do paclitaxel em 2025, à medida que os clínicos procuram alternativas com perfis de segurança melhorados e janelas terapêuticas mais amplas. A aquisição de USD 1,1 mil milhões da MedAlliance pela Cordis trouxe a tecnologia SELUTION SLR, utilizando a administração proprietária de fármaco MicroReservoir para libertação sustentada de sirolimus.

As formulações de duplo fármaco e de agentes novos representam abordagens experimentais que podem abordar as limitações das plataformas de agente único, embora as evidências clínicas permaneçam limitadas. O paclitaxel mantém a dominância através de dados clínicos estabelecidos e escala de fabricação, mas as preocupações de segurança na sequência de recentes sinais de mortalidade continuam a influenciar as preferências dos médicos apesar das orientações da FDA que afastam o risco de excesso de mortalidade.

Por Tecnologia de Revestimento: A Inovação Impulsiona a Diferenciação Competitiva

O FreePac capturou 39,70% da receita em 2025 com a adoção de primeiro utilizador, mas o CAGR de 9,45% do TransPac reflete a procura dos operadores por camadas de fármaco mais finas e uniformes que limitam a perda de partículas. O balão revestido com fármaco AGENT da Boston Scientific utiliza a tecnologia de revestimento proprietária TransPax para administração otimizada de fármaco, alcançando a dose de fármaco mais baixa e o melhor desempenho de transferência aguda entre os balões de libertação de fármaco. O EnduraCoat e outras tecnologias competem através de abordagens diferenciadas à retenção de fármaco, perfis de libertação e durabilidade do revestimento que abordam desafios clínicos específicos. O FreePac mantém a liderança de mercado através da escala de fabricação estabelecida e da familiaridade clínica, mas enfrenta pressão de plataformas inovadoras que oferecem desempenho superior.

As plataformas MicroReservoir perseguem objetivos semelhantes através de micro-depósitos de polímero e ligantes hidrofílicos. Os robustos patrimónios de propriedade intelectual em torno da ciência do revestimento criam fossos defensáveis e moldam a dinâmica competitiva no mercado de balões de libertação de fármaco. A evolução para plataformas de revestimento mais sofisticadas reflete a maturação da tecnologia de balões revestidos com fármaco e as crescentes exigências clínicas por resultados previsíveis e reprodutíveis em variados cenários procedimentais.

Por Tipo de Lesão: Aplicações Abaixo do Joelho Mostram o Crescimento Mais Forte

As lesões abaixo do joelho estão definidas para ser a aplicação de crescimento mais rápido, projetadas para expandir a um CAGR de 8,64% até 2031. Este crescimento tem como alvo a isquemia crónica que ameaça os membros, uma condição em que as terapias tradicionais frequentemente ficam aquém, mostrando durabilidade limitada e necessitando de altas taxas de reintervenção. A reestenose intra-stent detém uma quota de mercado dominante de 46,60% em 2025. Isto sublinha a preferência estabelecida pelos balões revestidos com fármaco no tratamento de falhas de stent, especialmente em cenários onde a repetição da colocação de stents complica as coisas ao criar construções multicamadas. À medida que as evidências clínicas destacam a não inferioridade em relação aos stents de libertação de fármaco, a doença de vasos pequenos de novo está a ganhar tração, especialmente com a sua potencial vantagem em certas situações anatómicas. As lesões femoropoplíteas, apoiadas por dados clínicos robustos e vias de reembolso bem estabelecidas, destacam-se como a maior aplicação periférica.

A declaração de posição do JACC sublinha o papel crítico da revascularização endovascular abaixo do joelho na prevenção da perda de membros. No entanto, aponta um paradoxo: embora as taxas de sucesso procedural sejam elevadas, as taxas de cicatrização bem-sucedida de feridas ficam aquém. Em abril de 2024, o Sistema de Andaime Reabsorvível de Libertação de Everolimus Esprit BTK da Abbott recebeu aprovação, demonstrando uma eficácia notável de 75%. Isto contrasta fortemente com a eficácia de 44% dos tratamentos que dispensaram andaimes, destacando a promessa das tecnologias de administração de fármaco na navegação de paisagens anatómicas desafiantes. O aumento das aplicações abaixo do joelho é um testemunho tanto das prementes necessidades clínicas como dos avanços tecnológicos, com o objetivo de servir populações de pacientes que há muito têm sido subatendidas com avenidas terapêuticas limitadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Centros Ambulatórios Capturam o Crescimento

Os centros de cirurgia ambulatória (ASCs) demonstram a taxa de crescimento mais elevada a um CAGR de 9,85% até 2031, impulsionados pelas mudanças na prestação de cuidados de saúde em direção a modelos ambulatórios rentáveis que suportam protocolos de alta no mesmo dia. Os hospitais retêm uma quota de mercado dominante de 48,75% em 2025 devido aos elevados volumes procedimentais e às referências de casos complexos, mas experimentam pressão nas margens decorrente da concorrência dos ASCs e dos requisitos de cuidados baseados em valor. As clínicas especializadas e os laboratórios de base ambulatória apresentam novas oportunidades de mercado à medida que os procedimentos com balões revestidos com fármaco se deslocam para ambientes de menor custo, refletindo tanto a simplificação procedural através da tecnologia como as pressões económicas na saúde.

Um estudo de 2025 com pacientes do Medicare comparando os resultados da intervenção coronária percutânea (ICP) mostrou taxas semelhantes de eventos adversos a 30 dias entre os ASCs e os departamentos ambulatórios hospitalares. Os ASCs realizaram 1,8% destes procedimentos até 2023, marcando um crescimento substancial em relação a períodos anteriores. Os ASCs alcançam melhores margens financeiras apesar de taxas de reembolso mais baixas devido à redução dos custos operacionais. Os balões revestidos com fármaco apoiam a adoção pelos ASCs ao eliminar as complicações de implantes permanentes e reduzir as necessidades de monitorização pós-procedimento, o que simplifica os protocolos de alta no mesmo dia.

Análise Geográfica

A América do Norte gerou 42,10% da receita de 2025 na sequência da aprovação histórica da FDA para DEBs coronários e da criação do pagamento de passagem do CMS, que juntos eliminaram as duas barreiras à adoção. A presença de fabricantes líderes, extensa infraestrutura de ensaios e redes de ASCs estabelecidas sustentam um crescimento futuro constante mas moderado.

A Europa mantém um conhecimento clínico enraizado, mas enfrenta uma vigilância mais rigorosa do paclitaxel que pode moderar os volumes até que as plataformas de sirolimus escalem. A Alemanha e a Itália permanecem líderes procedimentais, enquanto os sistemas sensíveis ao orçamento no Sul da Europa avaliam a relação custo-utilidade dos DEBs em comparação com os stents modernos.

A Ásia-Pacífico está projetada para registar o CAGR mais elevado de 10,05% à medida que a demografia envelhecida se cruza com a rápida expansão de laboratórios de cateterismo. O consenso nacional japonês que endossa um uso coronário mais amplo, as aprovações aceleradas da China e a crescente procura da classe média indiana criam juntos terreno fértil para o mercado de balões de libertação de fármaco. Os fabricantes regionais como a MicroPort reforçam o abastecimento doméstico e estimulam a concorrência de preços que acelera a penetração. O Médio Oriente & África e a América do Sul juntos entregam bases menores, mas mostram força seletiva nos estados do Conselho de Cooperação do Golfo e no Brasil, respetivamente. As melhorias de infraestrutura e os centros cardiovasculares do setor privado alargam o acesso, mas as lacunas no reembolso e a volatilidade cambial moderam a trajetória a curto prazo.

Panorama Competitivo

O mercado de balões de libertação de fármaco exibe consolidação moderada. A Medtronic, a Boston Scientific e a Koninklijke Philips N.V. alavancam portfólios cardiovasculares integrados, fortes laços com distribuidores e conjuntos de dados aprofundados para ancorar a quota. A tecnologia TransPac da Boston Scientific sustenta o balão coronário AGENT, reforçando a sua liderança na franquia coronária.

A aquisição de USD 1,1 mil milhões da MedAlliance pela Cordis introduz a administração de sirolimus MicroReservoir e sinaliza uma intensidade competitiva renovada por parte de compradores estratégicos de médio porte. A aquisição em 2025 dos ativos vasculares da BIOTRONIK pela Teleflex expande o seu conjunto de ferramentas periféricas, destacando a expansão inorgânica contínua como via de diferenciação.

Empresas emergentes incluindo Concept Medical, Cardionovum e iVascular focam-se em químicas de excipientes de próxima geração e cargas de duplo fármaco destinadas a segmentos propensos à reestenose. A profundidade da propriedade intelectual em torno dos polímeros de revestimento dita cada vez mais as negociações de parceria e licenciamento, sublinhando o papel central da I&D na definição das futuras disputas de quota no mercado de balões de libertação de fármaco.

Líderes do Setor de Balões de Libertação de Fármaco

Boston Scientific Corporation

Becton, Dickson and Company

Terumo Corporation

Koninklijke Philips N.V.

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Cordis lançou o Registo Global Coronário SELUTION com 10.000 pacientes para recolher resultados do mundo real a cinco anos para o seu balão de sirolimus.

- Fevereiro de 2025: A MicroPort obteve aprovação chinesa para o balão de libertação de fármaco de rapamicina Firelimus destinado a lesões de bifurcação coronária primária.

- Março de 2024: A Boston Scientific recebeu autorização da FDA dos EUA para o balão revestido com fármaco AGENT para tratar a reestenose intra-stent coronária.

Âmbito do Relatório Global do Mercado de Balões de Libertação de Fármaco

Os balões de libertação de fármaco são balões de angioplastia semi-complacentes utilizados para libertar o fármaco no vaso alvo. Os balões de libertação de fármaco podem ser revestidos ou não revestidos.

O mercado de balões de libertação de fármaco é segmentado por produto (balão coronário de libertação de fármaco, balão periférico de libertação de fármaco e outros produtos (renal/urologia)), tecnologia (FreePac, TransPac, EnduraCoat e outras tecnologias), utilizadores finais (hospitais, centros de cirurgia ambulatória e outros utilizadores finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul). O relatório também fornece os tamanhos de mercado estimados e as tendências para 17 países diferentes. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Balão Coronário de Libertação de Fármaco |

| Balão Periférico de Libertação de Fármaco |

| Outros Produtos (Renal/Urologia) |

| Balões à Base de Paclitaxel |

| Balões à Base de Sirolimus |

| Duplo Fármaco / Agentes Novos |

| FreePac |

| TransPac |

| EnduraCoat |

| Outras Tecnologias |

| Reestenose Intra-Stent |

| Doença de Vasos Pequenos De Novo |

| Lesões Femoropoplíteas |

| Lesões Abaixo do Joelho |

| Hospitais |

| Centros de Cirurgia Ambulatória |

| Outros Utilizadores Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Balão Coronário de Libertação de Fármaco | |

| Balão Periférico de Libertação de Fármaco | ||

| Outros Produtos (Renal/Urologia) | ||

| Por Tipo de Fármaco | Balões à Base de Paclitaxel | |

| Balões à Base de Sirolimus | ||

| Duplo Fármaco / Agentes Novos | ||

| Por Tecnologia de Revestimento | FreePac | |

| TransPac | ||

| EnduraCoat | ||

| Outras Tecnologias | ||

| Por Tipo de Lesão | Reestenose Intra-Stent | |

| Doença de Vasos Pequenos De Novo | ||

| Lesões Femoropoplíteas | ||

| Lesões Abaixo do Joelho | ||

| Por Utilizador Final | Hospitais | |

| Centros de Cirurgia Ambulatória | ||

| Outros Utilizadores Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de balões de libertação de fármaco até 2031?

O mercado está previsto para atingir USD 1,26 mil milhões em 2031, apoiado por um CAGR de 8,07% no período 2026-2031.

Qual tipo de fármaco para balões está a crescer mais rapidamente?

Os balões à base de sirolimus deverão expandir a um CAGR de 9,32%, superando as alternativas de paclitaxel.

Por que razão os centros de cirurgia ambulatória são importantes para os balões de libertação de fármaco?

Os DEBs permitem a alta no mesmo dia sem metal implantado, alinhando-se com os modelos de custo dos ASCs e impulsionando um CAGR de 9,85% para este ambiente.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está prevista para registar um CAGR de 10,05%, impulsionada pelo envelhecimento das populações, aceleração regulatória e expansão da capacidade de laboratórios de cateterismo.

Como é que as recentes aprovações da FDA impactaram as aplicações coronárias?

A autorização do AGENT em 2024 validou os DEBs para a reestenose intra-stent coronária, desbloqueando o reembolso e acelerando a adoção nos EUA.

Que fatores restringem a adoção de balões revestidos com fármaco BTK?

A clareza limitada no reembolso e o elevado custo dos dispositivos especializados travam o crescimento apesar da premência da necessidade clínica.

Página atualizada pela última vez em: