Tamanho e Participação do Mercado de Juntas e Vedações

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 78.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Juntas e Vedações por Mordor Intelligence

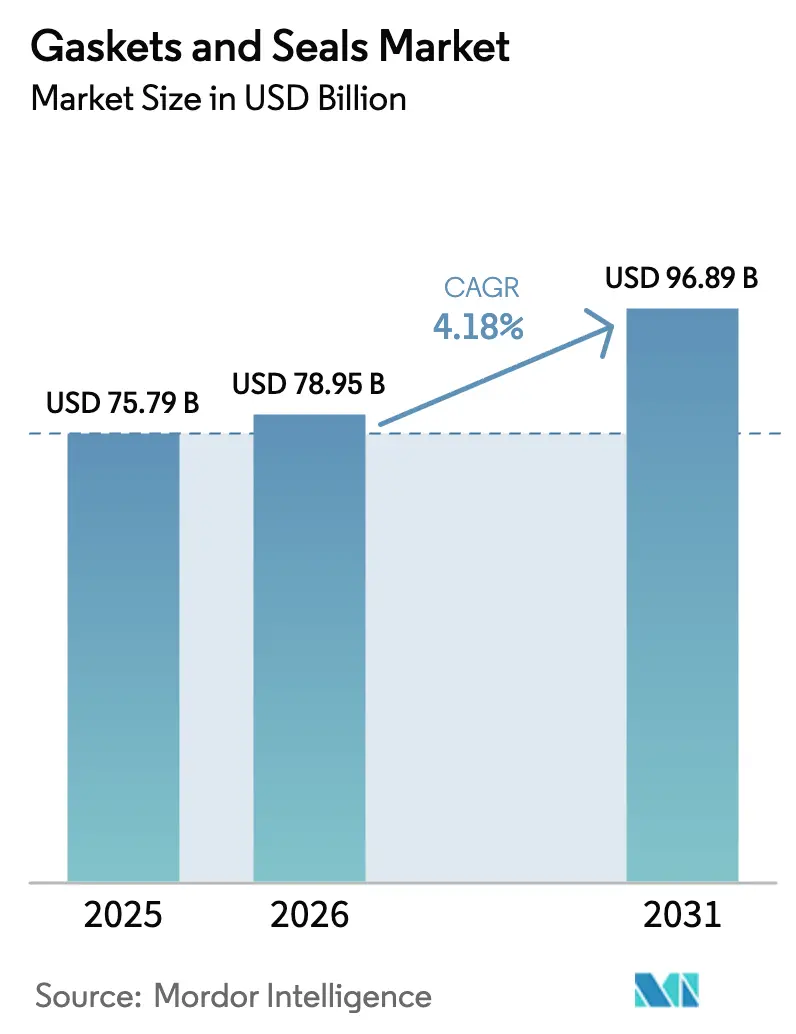

O tamanho do Mercado de Juntas e Vedações está projetado em USD 75,79 bilhões em 2025, USD 78,95 bilhões em 2026, e deverá atingir USD 96,89 bilhões até 2031, crescendo a um CAGR de 4,18% de 2026 a 2031. O aumento da atividade de manutenção em instalações de gás natural liquefeito (GNL), a aceleração da produção de veículos elétricos (VE) e os retrofits emergentes de gasodutos de hidrogênio estão remodelando as preferências de materiais e os requisitos de projeto. A Ásia-Pacífico, ancorada pela expansão de veículos de nova energia da China, lidera a geração de receita, enquanto a América do Norte se beneficia de programas de repotenciação de turbinas eólicas e linhas-piloto de hidrogênio. As juntas espirais metálicas permanecem essenciais nas paradas de GNL e petroquímicas, mas os compostos de borracha e PTFE ganham terreno à medida que as montadoras especificam vedações de alta temperatura e baixa permeação para compartimentos de baterias. A integração vertical na composição de borracha fluorada e o lançamento de juntas "inteligentes" habilitadas por sensores ilustram como os fornecedores defendem margens e diferenciam suas ofertas. A conformidade com a ISO 23936 para serviço de hidrogênio e a SAE J3277 para segurança de baterias está transformando mandatos regulatórios em ciclos de substituição previsíveis.

Principais Conclusões do Relatório

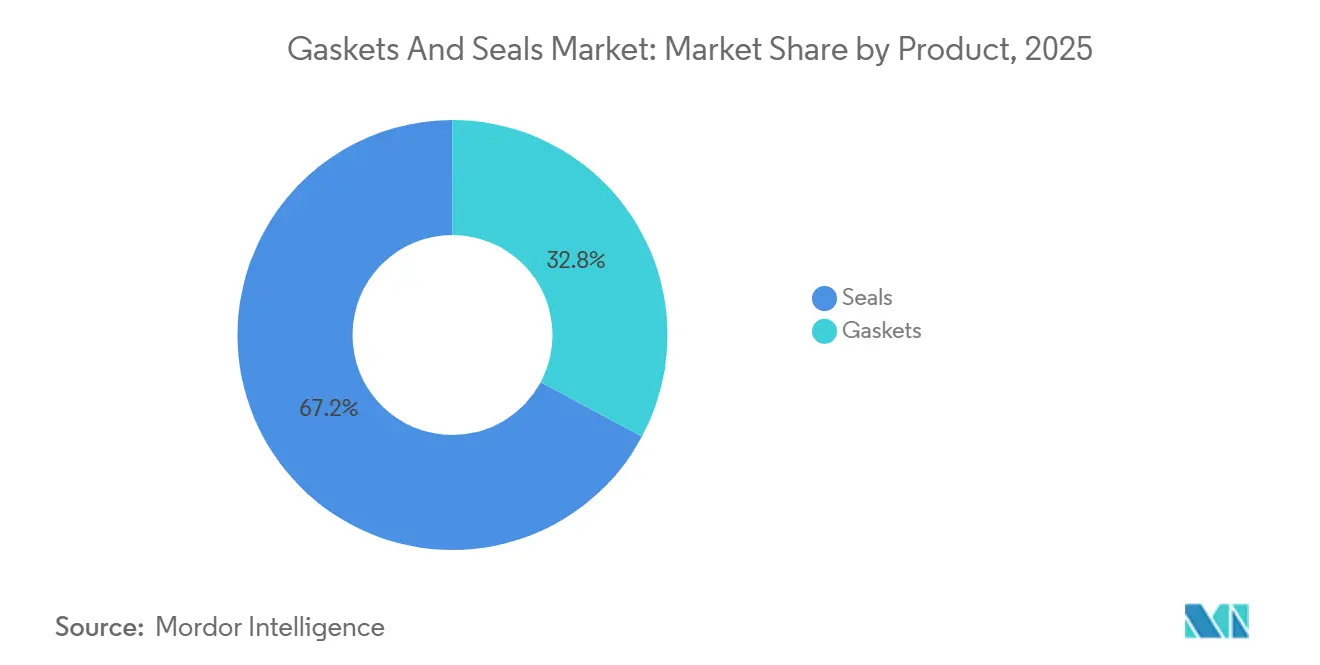

- Por produto, as vedações lideraram com 67,18% da receita em 2025 e avançam a um CAGR de 5,54% até 2031, enquanto as juntas registram crescimento mais lento de 3,1%.

- Por material, os metais comandaram 35,45% da participação do mercado de juntas e vedações em 2025, enquanto a borracha está prevista para expandir a um CAGR de 6,12% devido aos novos graus de fluoro-silicone e perfluoroelastômero.

- Por canal de vendas, as remessas OEM representaram 65,12% do faturamento de 2025, mas as compras no mercado de reposição crescerão a um ritmo de 4,91% à medida que os operadores petroquímicos estendem os ciclos de vida dos ativos.

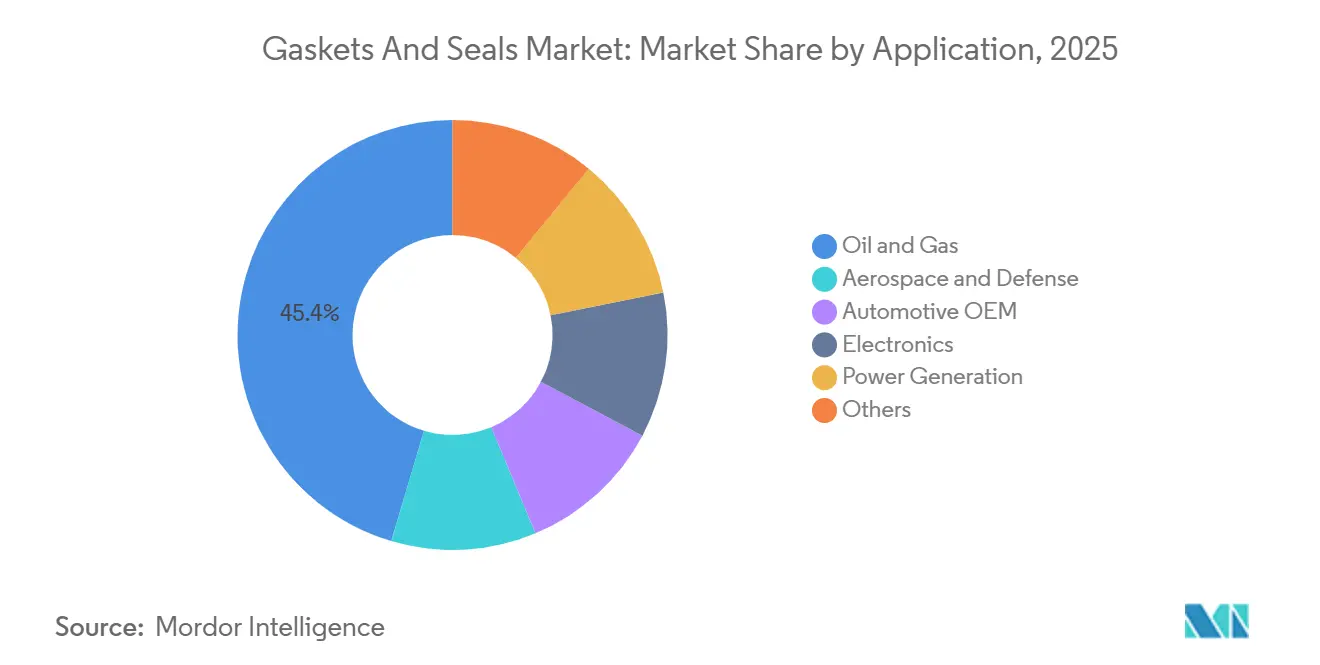

- Por aplicação, petróleo e gás deteve 45,39% do valor de 2025; a eletrificação impulsiona a demanda OEM automotiva ao CAGR mais rápido de 6,8% até 2031.

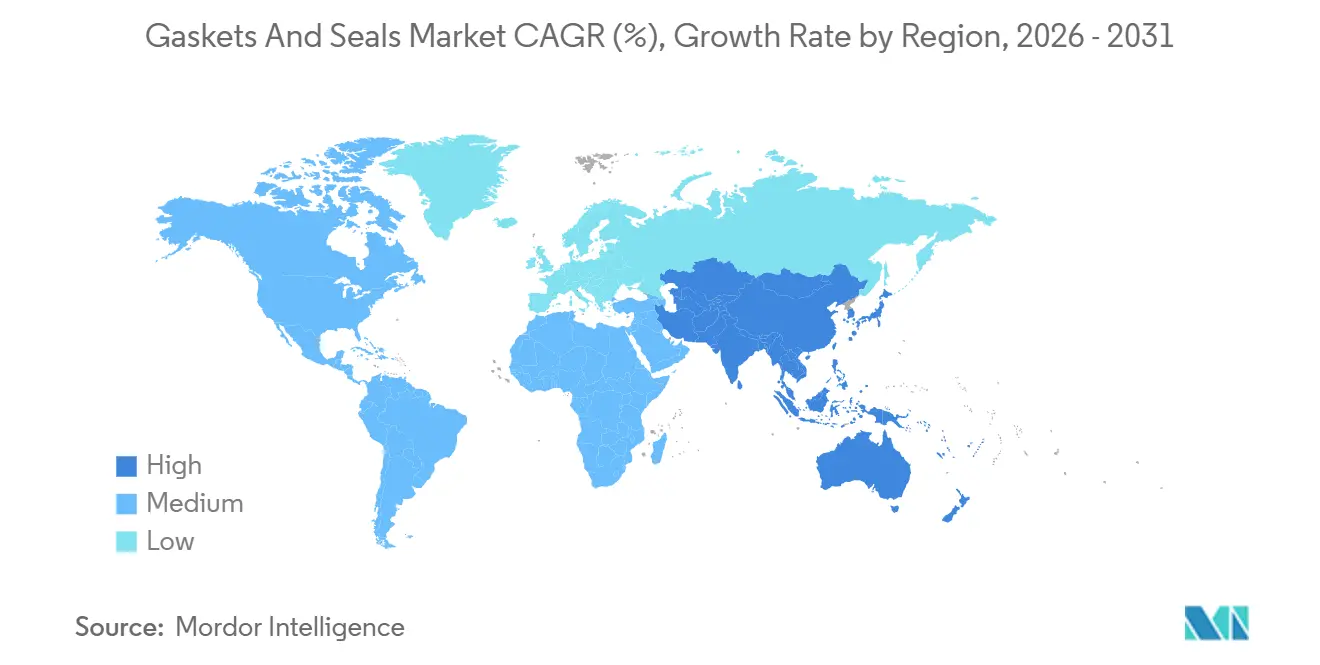

- Por geografia, a Ásia-Pacífico gerou 47,76% da receita de 2025 e está definida para crescer a um CAGR de 6,31%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Juntas e Vedações

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos ciclos de manutenção intermediária e a jusante de GNL | +0.8% | Oriente Médio, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Aumento das reformas em plantas químicas e petroquímicas | +0.7% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Eletrificação automotiva impulsionando a vedação de trens de força elétricos | +1.2% | China, Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Juntas "inteligentes" habilitadas por sensores viabilizando manutenção preditiva | +0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Retrofits de gasodutos prontos para hidrogênio exigindo novas juntas metálicas | +0.6% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Ciclos de Manutenção Intermediária e a Jusante de GNL

As paradas agora programadas para complexos de GNL comissionados entre 2015 e 2020 estão desencadeando programas de substituição de juntas em larga escala. Por exemplo, a planta de gás para líquidos Pearl da Shell removeu e reinstalou cerca de 14.000 juntas de flange durante sua parada de 2024. Os regulamentos dos EUA sob 49 CFR Parte 193 exigem inspeção de juntas a cada 36–60 meses, consolidando um mercado recorrente para unidades espirais ASME B16.20 Classe 2500. Os trens de liquefação criogênica favorecem juntas metálicas preenchidas com grafite para suportar ciclos de –162 °C, enquanto os terminais de regaseificação ambiente selecionam variantes de borracha Shore-A 70–90 para lidar com a expansão térmica. Com 40 milhões de toneladas por ano de nova capacidade nominal de exportação de GNL adicionadas em 2024, a demanda se correlaciona mais com a contagem de plantas do que com a produção, amortecendo as receitas das oscilações de preços de commodities.

Aumento das Reformas em Plantas Químicas e Petroquímicas

A manutenção adiada durante 2020–2022 criou um acúmulo que agora está sendo eliminado, notadamente no complexo Jazan da Saudi Aramco, onde os craqueadores de etileno passaram por re-gaxetamento completo em 2024. As adições de capacidade na Ásia-Pacífico financiadas pelo esquema de Incentivo Vinculado à Produção de USD 6 bilhões da Índia consomem cada uma 5.000–8.000 juntas na partida, com substituições anuais de 10–15% a partir de então. Os retrofits de craqueadores a vapor europeus, impulsionados por limites de emissões mais rígidos, substituem juntas de fibra comprimida por PTFE e grafite flexível para atingir limiares de vazamento abaixo de 500 ppm. Esta onda de reformas sustenta volumes estáveis no mercado de reposição em serviços de alta pressão e alta temperatura.

Eletrificação Automotiva Impulsionando a Vedação de Trens de Força Elétricos

Os veículos elétricos a bateria requerem vedações testadas por imersão que sobrevivam às condições de spray IP67 e IP69K exigidas pela SAE J3277 e GB 38031-2025. Os 3 milhões de veículos de nova energia da BYD fabricados em 2024 integram cada um 12–18 m de perfis extrudados de EPDM ou silicone ao redor de bandejas de baterias e alojamentos de inversores. As temperaturas do eixo do eixo elétrico de 150 °C exigem vedações de lábio de fluoro-elastômero de baixo atrito, enquanto os modelos premium incorporam encoders para monitoramento de condição. A colagem adesiva, como a tecnologia de uretano da Ford, remove a junta perimetral, mas ainda deixa múltiplos pontos de vedação dinâmica nos circuitos de refrigerante e unidades de tração. À medida que a produção de VE ultrapassa 10 milhões de unidades por ano, o aumento das especificações em direção a maior resistência térmica e química aumenta o valor unitário por veículo.

Retrofits de Gasodutos Prontos para Hidrogênio Exigindo Novas Juntas Metálicas

A conversão de linhas de gás natural requer juntas metálicas com permeação de hidrogênio abaixo de 1 × 10⁻⁸ cm³/(s·cm²·Pa) conforme ASME B31.12. O projeto Espinha Dorsal Europeia de Hidrogênio atualizará 11.600 km de tubulação até 2030, exigindo 50.000–70.000 flanges compatíveis. O programa Hydrogen Shot dos EUA se alinha ao mesmo objetivo, com locais-piloto no Golfo do México e na Califórnia testando designs de anel lenticular em Inconel 625[1]Departamento de Energia dos EUA, "Ficha Técnica do Hydrogen Shot 2025," Energy.gov. O orçamento de USD 3,4 bilhões do Japão apoia protótipos espirais tratados com inibidores de corrosão para mitigar o trincamento induzido por hidrogênio. Os retrofits se concentram na América do Norte e na Europa, regiões que respondem por 75% das conversões anunciadas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas em elastômeros e borrachas fluoradas | -0.6% | Global, aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Colagem adesiva substituindo juntas em pacotes de baterias de VE | -0.4% | China, América do Norte, Europa | Médio prazo (2-4 anos) |

| Ciclos prolongados de qualificação de fornecedores | -0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas em Elastômeros e Borrachas Fluoradas

Os preços da borracha natural subiram 15–20% em 2024 após interrupções no fornecimento na Tailândia e na Indonésia. Os custos dos fluoro-elastômeros subiram ainda mais à medida que a China reduziu as exportações de fluorita, comprimindo a matéria-prima de ácido fluorídrico. Os prazos de entrega para compostos de EPDM e nitrila se estenderam para 10–14 semanas em meados de 2025, pressionando o fluxo de caixa de pequenos fabricantes de juntas. Alguns usuários finais mudaram para juntas de envelope de PTFE para contornar os picos de elastômero, apesar dos preços iniciais mais altos. Movimentos de integração vertical, como a aquisição pela Freudenberg Sealing Technologies de um compounder alemão de FKM em 2025, buscam amortecer essa volatilidade.

Colagem Adesiva Substituindo Juntas em Pacotes de Baterias de VE

Os adesivos estruturais agora vedam 20–25% das tampas de baterias de VE de passageiros globais, uma participação prevista para superar 40% até 2030. O uretano curável por UV da Ford reduz o tempo de montagem em 30 segundos por pacote e remove uma junta de compressão da lista de materiais. O pacote estrutural 4680 da Tesla usa juntas adesivas que também contribuem para a absorção de energia em colisões, tornando as juntas perimetrais convencionais redundantes. As plataformas de veículos comerciais ainda preferem tampas parafusadas para facilidade de manutenção, retendo a demanda por juntas nesse subsegmento. À medida que o aliviamento de peso e a produtividade permanecem primordiais, a expansão dos adesivos reduzirá uma aplicação de juntas que representava cerca de 8–10% da receita de vedação automotiva em 2023.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Vedações Dominam nas Aplicações Dinâmicas

As vedações geraram 67,18% da receita de 2025 e estão projetadas para crescer a 5,54% até 2031. As vedações de eixo prosperam com a base instalada em expansão de turbinas eólicas, cada turbina contendo 15–25 unidades que precisam de substituição a cada 5–7 anos[2]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica 2025," Gwec.net. As vedações moldadas têm boa aceitação em veículos elétricos a bateria, onde a proteção rigorosa contra ingresso impulsiona perfis de EPDM e silicone de grau superior. As juntas tradicionais crescem mais lentamente porque as juntas estáticas estão vinculadas a paradas em vez de remessas de novos equipamentos.

Os designs espirais metálicos ainda dominam as juntas de GNL e refinaria de alta pressão, mas as variantes de cortiça e não amianto persistem em montagens de HVAC legadas e cárteres de óleo de baixa pressão. As juntas inteligentes habilitadas por sensores, embora representem menos de 2% das unidades instaladas, sinalizam uma mudança em direção a produtos de vedação estática de valor agregado. A combinação de produtos, portanto, se inclina progressivamente em direção a vedações dinâmicas à medida que a eletrificação e a capacidade de energia eólica se aceleram, aumentando a frequência de substituição e o preço médio de venda no mercado de juntas e vedações.

Por Material: Borracha Ganha com a Eletrificação e a Adoção do Hidrogênio

Os materiais metálicos responderam por 35,45% da receita de 2025, mas os compostos de borracha registrarão o CAGR mais rápido de 6,12%, elevando sua contribuição para a participação do mercado de juntas e vedações. As misturas de fluoro-silicone toleram 200 °C de gás de escape e resistem a refrigerantes em trens de força híbridos, ampliando sua presença automotiva. Os perfluoroelastômeros, apesar dos preços de USD 500–1.000 por kg, dominam as bancadas úmidas de semicondutores, onde uma única hora de inatividade supera USD 10.000 em wafers perdidos.

O PTFE e o PTFE expandido garantem percentuais de dois dígitos médios do tamanho do mercado de juntas e vedações ao fornecer resistência química quase universal até 260 °C. As folhas de grafite flexível permanecem indispensáveis em turbinas a vapor que operam a 650 °C, especialmente à medida que as concessionárias repotenciam plantas de ciclo combinado. O foco da pesquisa agora recai sobre borrachas compatíveis com hidrogênio projetadas para resistir a danos por descompressão rápida de gás, uma oportunidade incremental potencial de USD 500–700 milhões antes de 2030.

Por Canal de Vendas: O Impulso do Mercado de Reposição Cresce com as Extensões da Vida Útil dos Ativos

As remessas OEM responderam por 65,12% da receita de 2025, mas os pedidos de manutenção, reparo e operação do mercado de reposição se expandirão a um CAGR de 4,91%, superando ligeiramente o crescimento geral do mercado de juntas e vedações. Os complexos petroquímicos construídos no final da década de 1990 estão atingindo 30 anos de serviço, provocando grandes substituições de juntas a cada quatro ou cinco anos. As regras de emissões fugitivas na União Europeia e na Califórnia estão impulsionando trocas por conformidade de juntas de grafite e PTFE, independentemente da idade da planta.

Distribuidores como a Applied Industrial Technologies estocam mais de 10.000 SKUs para atendimento rápido, cobrando prêmios de preço de 20–40% acima das vendas diretas de fábrica OEM. O comércio eletrônico desafia essas margens para O-rings de commodities, mas ainda não consegue replicar o suporte técnico para geometrias complexas. À medida que os tempos de operação dos equipamentos se intensificam, a participação do canal de mercado de reposição no tamanho do mercado de juntas e vedações convergirá em direção à paridade com a demanda OEM.

Por Aplicação: Petróleo e Gás Permanece como Âncora em Meio à Transição

As aplicações de petróleo e gás detiveram 45,39% da receita de 2025 e registrarão um CAGR de 5,67%, sustentado por desenvolvimentos submarinos que exigem vedações metal a metal classificadas para pressões API 6A acima de 15.000 psi. Cada FPSO carrega 8.000–12.000 juntas, renovadas durante paradas periódicas. As linhas de gás ácido com sulfeto de hidrogênio especificam juntas em conformidade com NACE MR0175, impulsionando a demanda por ligas de alto teor de níquel.

As aplicações OEM automotivas, embora agora menores em dólares, crescerão mais rapidamente a 6,8% à medida que a produção de VE escala. A geração de energia contribui com uma participação de dois dígitos médios por meio de construções de turbinas de ciclo combinado e frotas de energia eólica offshore, enquanto o setor aeroespacial mantém barreiras rigorosas de qualificação que consolidam os fornecedores incumbentes. As ferramentas de semicondutores, pequenas em volume, mas ricas em valor, dependem de O-rings de FFKM com preços 10–20 vezes acima dos equivalentes de nitrila, protegendo a lucratividade no mercado de juntas e vedações.

Análise Geográfica

A Ásia-Pacífico contribuiu com 47,76% da receita de 2025 e registrará um CAGR vigoroso de 6,31% até 2031. Os 9,5 milhões de veículos de nova energia da China fabricados em 2024 sustentam a demanda por vedações em grande volume, e o fornecimento local da BYD comprime custos e prazos de entrega. O plano de incentivo de USD 6 bilhões da Índia para plantas eletrônicas e automotivas multiplica o uso de juntas em dutos de HVAC de salas limpas e circuitos de resfriamento. O Japão e a Coreia do Sul continuam a exportar folhas de PTFE e não amianto de alta precisão, enquanto as nações da ASEAN atraem produção diversificada que necessita de soluções de vedação localizadas.

A América do Norte respondeu por uma participação de mercado significativa em 2025. Os Estados Unidos adicionaram 15 GW de capacidade eólica em 2024, e as vedações da caixa de engrenagens de cada turbina enfrentam cronogramas de substituição de cinco anos. Os gasodutos-piloto de hidrogênio ao longo do Golfo do México requerem juntas de anel Inconel em conformidade com ASME B31.12, elevando a demanda por metálicos especiais. A produção de 3 milhões de barris por dia de areias betuminosas do Canadá exige vedações de poços SAGD de alta temperatura, e as montagens de veículos orientadas para exportação do México ancoram as remessas OEM, embora com menos peças por VE.

A Europa capturou uma fatia de dois dígitos altos, com crescimento limitado pela produção automotiva madura. No entanto, o programa de conversão da espinha dorsal de hidrogênio de 11.600 km instalará até 70.000 juntas prontas para hidrogênio. A energia eólica offshore no Reino Unido supera 14 GW, catalisando substituições de vedações MRO na meia-vida. As redes de aquecimento urbano nórdicas testam juntas habilitadas por sensores, embora a penetração permaneça abaixo de 5%.

A América do Sul e o Oriente Médio e África combinados responderam por uma parcela de dois dígitos baixos em 2025. O complexo Jazan da Saudi Aramco e a refinaria Dangote da Nigéria iniciaram paradas intensivas em juntas após o comissionamento. Os campos de pré-sal brasileiros, juntamente com as atualizações petroquímicas dos Emirados Árabes Unidos, fornecem demanda recorrente no mercado de reposição, estabilizando as receitas regionais apesar das oscilações nos preços das commodities.

Panorama regulatório

A conformidade é cada vez mais moldada por normas de teor químico e de segurança de uso final que orientam a escolha de materiais e a documentação em toda a cadeia de suprimentos global. Nos Estados Unidos, as instalações de GNL operam sob os requisitos de inspeção da 49 CFR Part 193 (com ciclos de inspeção de juntas referenciados entre 36 e 60 meses), sustentando uma demanda recorrente de substituição vinculada à manutenção regulamentada, e não a investimentos discricionários. Na eletrificação automotiva, os projetos de vedação também são regidos por requisitos de segurança de baterias e proteção contra ingresso referenciados na SAE J3277 e na GB 38031-2025 da China, levando as montadoras a elastômeros de baixa permeação validados e formulações de maior resistência térmica para invólucros de baterias e circuitos de refrigeração.

Na Europa e em partes da Ásia, a regulamentação química é uma restrição direta de projeto para juntas condutoras, componentes à base de PTFE e elastômeros de alto desempenho. Em 2026, as atualizações da Lista de Candidatos da ECHA e as obrigações relacionadas ao REACH aumentaram o ônus de rastreamento de substâncias e declarações de fornecedores para aditivos usados em formulações de juntas e vedações, incluindo limiares de concentração mais baixos referenciados para determinadas SVHCs em aplicações de juntas condutoras. Junto com a atividade de relato e restrição de PFAS, o cronograma de relato de PFAS da Seção 8(a)(7) da TSCA da EPA dos EUA, adiado para início em 31 de janeiro de 2027 para submissões (com vigência em abril de 2026), reforça a mudança em direção a listas de materiais rastreáveis e programas de reformulação para químicas fluoradas usadas em vedações de alto desempenho.

Análise da cadeia de valor

A cadeia de valor vai de (1) matérias-primas (metais, ligas especiais, grafite expandido, fibras de aramida e elastômeros como NBR, EPDM e FKM) para (2) formulação e mistura de compostos, depois (3) conversão e fabricação de precisão (calandragem, moldagem, usinagem e montagem multimaterial), (4) distribuição e kitting (incluindo estocagem voltada para MRO e atendimento rápido), e (5) usuários finais nos setores de óleo e gás, montadoras automotivas, geração de energia, eletrônicos e aeroespacial. A diferenciação se concentra a montante no know-how de composição e a jusante na engenharia de aplicação, onde os fornecedores co-projetam vedações para gerenciamento térmico de veículos elétricos, uso em hidrogênio e desempenho de emissões fugitivas, enquanto os O-rings de commodity e o corte de juntas em chapa enfrentam a maior pressão de preço.

O risco de suprimento é mais visível nos insumos de elastômeros e aditivos, onde a dependência de uma cadeia de suprimento de químicos de borracha globalmente concentrada acrescenta volatilidade de prazo de entrega e disponibilidade para fabricantes menores. A documentação de qualificação e conformidade prolonga o tempo de substituição de materiais, particularmente onde as aprovações de clientes na UE podem levar de 12 a 18 meses para novas formulações, ampliando o impacto de interrupções de matéria-prima e reformulações impulsionadas pelo REACH. Fornecedores líderes têm trabalhado para melhorar a resiliência e os níveis de serviço construindo presença regional de fabricação e distribuição, incluindo a expansão de capacidade e automação da Freudenberg Sealing Technologies por meio de novos ativos de produção e armazenagem citados em 2025, junto com parceiros de canal que mantêm amplos estoques de SKUs para atender à demanda impulsionada por paradas programadas em GNL, refino e petroquímica.

Cenário Competitivo

O mercado de juntas e vedações é moderadamente consolidado. Os investimentos visam soluções de engenharia: o sistema sem fio LOCTITE Pulse da Henkel equipa juntas espirais com sensores de carga de parafuso, enquanto a Parker Hannifin expandiu a capacidade indiana para atender clientes de VE e energia renovável. Os depósitos de patentes revelam uma corrida armamentista tecnológica. O adesivo estrutural da Ford elimina as juntas de tampa em pacotes de VE, sugerindo deslocamento de aplicação, enquanto startups de manufatura aditiva imprimem geometrias de juntas personalizadas em 48 horas, reduzindo os custos de ferramental para pequenas séries. Certificações como ISO 9001, IATF 16949 e AS9100 permanecem como alavancas de prêmio de preço, especialmente para compradores aeroespaciais e automotivos. Espera-se consolidação à medida que a eletrificação, a adoção do hidrogênio e as funções de manutenção preditiva elevam os limites de pesquisa e desenvolvimento que favorecem operadores de escala.

Líderes do Setor de Juntas e Vedações

Freudenberg Sealing Technologies

Trelleborg AB

SKF

Dana Limited

Flowserve Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O hidrogênio e a eletrificação estão criando um espaço em branco claro para materiais e processos de vedação que atendam a requisitos de permeação, descompressão rápida de gás e ciclagem térmica, ao mesmo tempo em que reduzem o custo unitário em escala. No lado da produção, a WEVO-CHEMIE GmbH e a Laufenberg GmbH divulgaram, em junho de 2026, uma abordagem roll-to-roll para fabricação contínua e de maior produtividade de juntas de elastômero planas usadas em pilhas de células de combustível e eletrolisadores, o que oferece um caminho para o fornecimento de juntas repetível e de menor custo à medida que os volumes de pilhas aumentam. No lado dos materiais, os fornecedores estão expandindo elastômeros de maior resistência térmica e química para ciclos de trabalho severos; a expansão da Syensqo, em outubro de 2025, de graus de perfluoroelastômero (FFKM) sem tensoativos fluorados (até 320 graus C) reflete o esforço para manter margem de desempenho enquanto se responde ao escrutínio crescente sobre PFAS.

Um segundo grupo de oportunidades se concentra na substituição impulsionada pela conformidade e em serviços de rastreabilidade, à medida que as ações relacionadas a REACH e PFAS aumentam a necessidade de compostos reformulados, transparência de fornecedores e suporte de documentação para compradores de OEM e MRO. Empresas capazes de oferecer alternativas validadas a aditivos restritos, além de engenharia de aplicação para normas de vedação de baterias e especificações de serviço com hidrogênio (por exemplo, requisitos de permeação referenciados na ASME B31.12 em conversões de dutos), ganham participação nos segmentos premium onde as penalidades por tempo de inatividade e vazamento superam o custo do componente. Isso favorece compostadores e fabricantes verticalmente integrados com capacidade de teste interna, bem como fornecedores capazes de agrupar produtos de vedação com monitoramento de condição (juntas inteligentes) para programas de manutenção preditiva em indústrias de processo e geração de energia.

Desenvolvimentos recentes do setor

- Junho de 2026: a Trelleborg concluiu a aquisição da Gomet, fabricante italiana de componentes poliméricos para sistemas automotivos, junto à Huntsman, por cerca de 43 milhões de EUR. O negócio fortalece a base de componentes poliméricos da Trelleborg para plataformas de veículos onde peças de vedação e elastômero moldado são especificadas em conjunto, apoiando a venda cruzada nas cadeias de suprimento de montadoras automotivas.

- Fevereiro de 2026: a Flowserve firmou um acordo definitivo para adquirir a Divisão de Válvulas da Trillium Flow Technologies por 490 milhões de USD, para expandir sua posição nos mercados nuclear e de energia em geral. A medida amplia a base instalada de equipamentos da Flowserve, o que sustenta a demanda derivada por soluções de vedação de engenharia, como vedações mecânicas e conteúdo de serviço de pós-venda associado, na geração de energia.

- Maio de 2024: a Freudenberg Sealing Technologies adquiriu o Trygonal Group para expandir capacidades em produtos de vedação torneados por CNC. A aquisição melhora a customização rápida para aplicações de baixo volume e alta especificação, aumentando a capacidade de resposta para programas industriais de MRO e OEM que exigem tolerâncias apertadas e prazos de entrega mais curtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para esta metodologia, o mercado abrange o valor de juntas e vedações recém-fabricadas usadas para evitar vazamentos de fluidos ou gases em equipamentos e sistemas nos usos industrial, de transporte e de energia, com a receita medida no nível de porta de fábrica, em USD.

Exclusões de escopo: produtos de vedação reconstruídos, reutilizados ou recondicionados e vedantes apenas adesivos são excluídos dos totais de mercado.

Visão geral da segmentação

- Por Produto

- Juntas

- Junta Metálica

- Junta de Borracha

- Junta de Cortiça

- Junta sem Amianto

- Junta Espiral

- Outras Juntas (Junta Semi-Metálica)

- Vedações

- Vedações de Eixo

- Vedações Moldadas

- Vedações de Carroceria de Veículos Automotores

- Outras Vedações (Vedação de Garfo e Vedação de Pistão)

- Juntas

- Por Material

- Fibra

- Grafite e Grafite Flexível

- PTFE

- Borrachas

- Outros

- Por Canal de Vendas

- OEM

- Mercado de Reposição / MRO

- Por Aplicação

- Aeroespacial e Defesa

- OEM Automotivo

- Eletrônicos

- Petróleo e Gás

- Geração de Energia

- Outros

- Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir a estrutura do modelo e ancorar os principais sinais de demanda e oferta que podem ser verificados em dados públicos. Consultamos fontes como estatísticas de manufatura do US Census Bureau, tabelas de importação e exportação da US International Trade Commission, séries de produção industrial do Eurostat, indicadores de manufatura do METI do Japão e publicações de associações comerciais ligadas à vedação de fluidos e materiais de engenharia.

Além das estatísticas oficiais, revisamos registros de empresas e apresentações a investidores para entender o mix de produtos e a exposição a mercados finais, e então verificamos comentários cruzando informações com imprensa e sites de associações confiáveis. Quando necessário, foram usados uma assinatura paga que cobre dados financeiros e inteligência de empresas, um banco de dados de patentes e um banco de dados de embarques de importação e exportação em nível de remessa para validar a presença de fornecedores e os fluxos comerciais. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes, distribuidores e grandes usuários finais que compram soluções de vedação para manutenção e novas construções. Cobrimos as visões do lado da demanda dos setores automotivo, de maquinário industrial, químico, de energia e de óleo e gás, e então usamos as respostas para confirmar premissas sobre ciclos de substituição, realização de preços e mudanças de mix entre regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 43% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 36% |

| Participantes menores: 15% | Gerentes: 48% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma abordagem top-down, na qual a produção industrial e os dados comerciais ajudam a reconstruir o conjunto de demanda por produtos de vedação, que é então ajustado usando indicadores de atividade de mercado final. Ancoramos a construção do valor com dados como produção de veículos e intensidade de manutenção da frota, produção de maquinário industrial, atividade de manutenção em óleo e gás e energia, e a base instalada de plantas de processo onde a prevenção de vazamentos impulsiona uma demanda constante de substituição.

Para manter os totais realistas, os resultados foram corroborados com verificações seletivas bottom-up, incluindo divisões amostrais de receita de fornecedores, verificações de canal entre OEM e pós-venda, e volume por uso típico de unidade multiplicado pelos preços médios de venda para famílias comuns de juntas e vedações. Quando os sinais diretos de volume eram escassos para um uso de nicho, preenchemos lacunas usando indicadores substitutos, como remessas de equipamentos, cronogramas de manutenção e direção do fluxo comercial, e então retestamos o ASP implícito em relação ao retorno das entrevistas.

Para a previsão, foi usada análise de cenários para que as perspectivas possam se ajustar a mudanças na produção industrial, nos ciclos de projetos de energia e nas taxas de produção automotiva. O caminho escolhido também foi alinhado ao que os respondentes primários descreveram como o ambiente operacional mais provável para a demanda de vedação. As premissas foram mantidas simples e reprodutíveis, e evitamos entradas que não possam ser acompanhadas de forma consistente ano a ano.

Validação de dados e ciclo de atualização

A validação foi feita triangulando os totais modelados com sinais independentes, como tendências de produção, fluxos comerciais e exposição de receita divulgada a produtos de vedação, e então verificando se o consumo implícito por unidade parecia razoável. Os valores discrepantes foram investigados por meio de verificações de acompanhamento, e qualquer grande variação por região ou uso final foi revisada antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam a demanda, os preços ou a disponibilidade de suprimento. Antes da entrega, realizamos uma nova revisão das principais premissas e verificamos pontualmente dados públicos recentes para que os clientes recebam uma visão atualizada.

Estimativa do mercado de juntas e vedações da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para juntas e vedações frequentemente não coincidem porque cada editora define suas próprias linhas de escopo, ponto de precificação e momento das atualizações de câmbio e inflação, o que altera o total final em dólares. As diferenças também aparecem quando uma estimativa mistura itens adjacentes ou conta serviços que ficam ao lado das vendas de produtos.

A principal lacuna vem de se peças de vedação reconstruídas ou recondicionadas e vedantes apenas adesivos são incorporados ao valor. A Mordor Intelligence trata o mercado como juntas e vedações recém-fabricadas precificadas na porta de fábrica, cobrindo a demanda de OEM e pós-venda no mesmo total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 78,95 bilhões de USD (2026) | |

| Editora de pesquisa do setor A | 63,09 bilhões de USD (2024) | Usa um ano-base e uma estrutura de precificação diferentes, e o escopo pode estar ancorado a períodos de relato de uso final que não se alinham totalmente com o valor do produto na porta de fábrica para todo o universo de juntas e vedações. |

| Editora de pesquisa do setor B | 64,11 bilhões de USD (2024) | Relata um total de ano-base de 2024 com uma janela de previsão mais longa, e a diferença geralmente é impulsionada por como o OEM versus o pós-venda são tratados e como os ajustes de tempo cambial e inflação são aplicados entre regiões. |

Em conjunto, a diferença nos números é explicada principalmente por escolhas de escopo e tempo, e não por um único fator de demanda. Ao vincular o modelo a indicadores de atividade rastreáveis e depois verificar a coerência de preço e mix por meio de entrevistas, mantemos a estimativa equilibrada e reprodutível mesmo quando os dados públicos são desiguais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de juntas e vedações em 2026 e com que rapidez ele crescerá?

O tamanho do mercado de juntas e vedações é estimado em USD 78,95 bilhões em 2026 e está projetado para atingir USD 96,89 bilhões até 2031 a um CAGR de 4,18%.

Qual região contribui com mais receita?

A Ásia-Pacífico gera 47,76% da receita global e está se expandindo a um CAGR de 6,31% graças à forte demanda automotiva, eletrônica e de infraestrutura.

Qual categoria de produto lidera o mercado?

As vedações comandam 67,18% da receita em 2025 e crescem mais rapidamente do que as juntas porque equipamentos dinâmicos, como trens de força de VE e caixas de engrenagens de turbinas eólicas, requerem substituições frequentes.

Por que os retrofits de gasodutos de hidrogênio são importantes para os fornecedores?

As conversões de hidrogênio necessitam de juntas metálicas que resistam à permeação e à fragilização, criando um nicho especializado projetado para adicionar até USD 700 milhões em nova demanda antes de 2030.

Como os fornecedores estão gerenciando as oscilações nos preços das matérias-primas?

Os principais fornecedores estão integrando-se verticalmente na composição de borracha fluorada, firmando contratos de fornecimento de longo prazo e repassando sobretaxas a compradores OEM e do mercado de reposição para manter as margens.

Qual será o impacto da colagem adesiva na demanda por juntas em VE?

Os adesivos estruturais já vedam cerca de um quarto das tampas de baterias de VE de passageiros e poderiam superar 40% de penetração até 2030, reduzindo a receita de juntas perimetrais, mas sem afetar as vedações dinâmicas de eixo, refrigerante e interface térmica.

Página atualizada pela última vez em: