Tamanho e Participação do Mercado de Válvulas Criogênicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

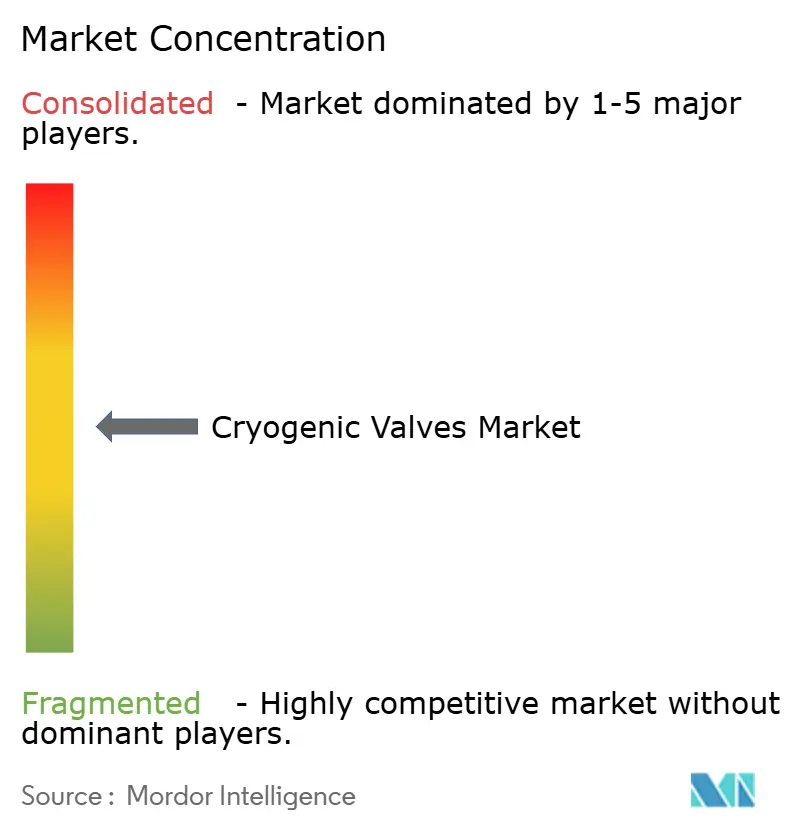

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas Criogênicas por Mordor Intelligence

O tamanho do Mercado de Válvulas Criogênicas foi avaliado em USD 3,27 bilhões em 2025 e estima-se que cresça de USD 3,41 bilhões em 2026 para atingir USD 4,19 bilhões até 2031, a um CAGR de 4,24% durante o período de previsão (2026-2031). O aumento dos investimentos em terminais de gás natural liquefeito (GNL), projetos de hidrogênio verde e expansões petroquímicas sustenta essa trajetória constante. Instalações de grande escala requerem, cada uma, centenas de válvulas capazes de vedar a temperaturas abaixo de –150 °C, e os proprietários preferem fornecedores capazes de certificar produtos rapidamente para múltiplos códigos. A Ásia-Pacífico continua sendo o maior comprador regional de equipamentos, enquanto a América do Norte oferece oportunidades de alto valor vinculadas a plantas-piloto de hidrogênio. Produtores capazes de combinar profundidade de engenharia criogênica com serviços de pós-venda estão atraindo contratos premium, à medida que os usuários finais buscam confiabilidade de longo prazo e manutenção com retorno rápido.

Principais Conclusões do Relatório

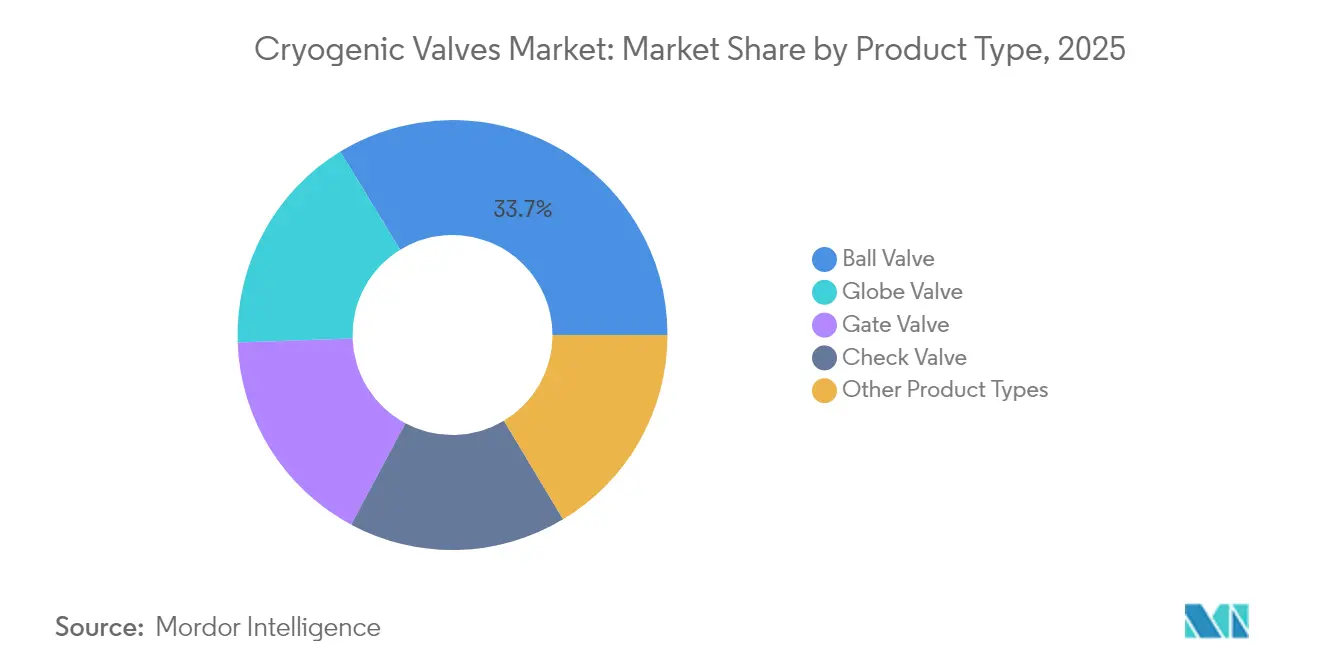

- Por tipo de produto, as válvulas esféricas lideraram com 33,74% da participação no mercado de válvulas criogênicas em 2025; as válvulas globo estão projetadas para registrar o CAGR mais rápido de 5,18% até 2031.

- Por acionamento, os sistemas manuais detinham 59,10% da participação no tamanho do mercado de válvulas criogênicas em 2025, enquanto o acionamento pneumático está previsto para expandir a um CAGR de 5,33% entre 2026-2031.

- Por gás manuseado, o GNL representou 44,92% da participação no tamanho do mercado de válvulas criogênicas em 2025, enquanto as aplicações de hidrogênio devem crescer a um CAGR de 5,62% até 2031.

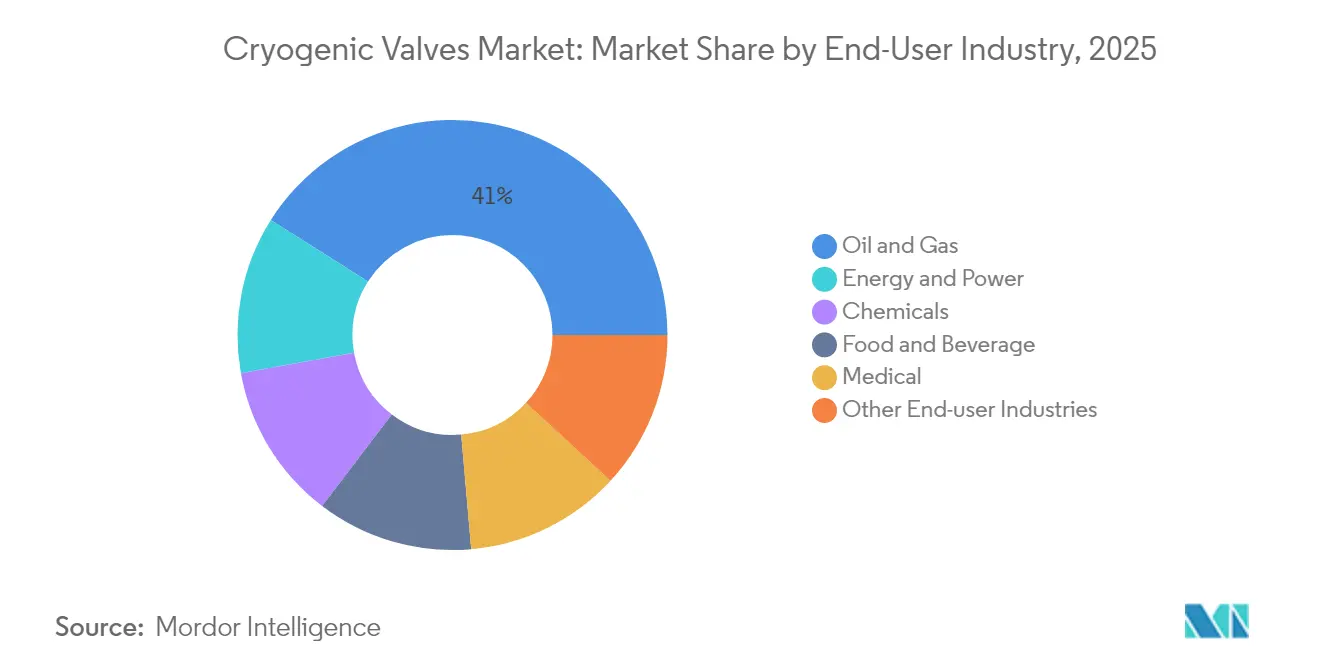

- Por usuário final, o setor de petróleo e gás detinha 41,02% da participação no tamanho do mercado de válvulas criogênicas em 2025; as instalações de energia e força registram a maior perspectiva de CAGR de 5,12%.

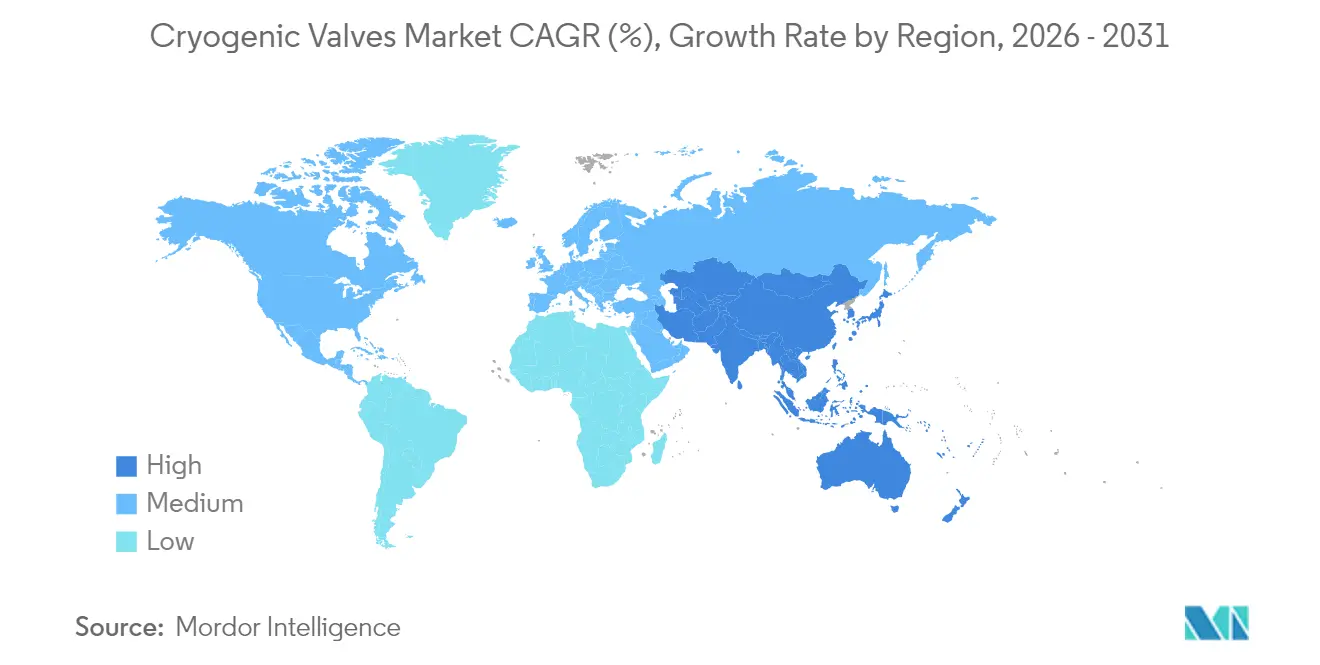

- Por geografia, a Ásia-Pacífico reteve 26,10% da participação no mercado de válvulas criogênicas em 2025 e é a região de crescimento mais rápido, com um CAGR de 5,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Válvulas Criogênicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos investimentos em infraestrutura de GNL | +1.8% | Global; foco na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento na demanda por gás industrial | +1.2% | Global; forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Aceleração do pipeline de projetos da economia do hidrogênio | +0.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adições de capacidade em plantas petroquímicas e de gás especial | +0.7% | Global; foco no Oriente Médio e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Abastecimento de GNL em pequena escala em portos globais | +0.5% | Mundial, ao longo das principais rotas de navegação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Infraestrutura de GNL

As expansões previstas entre 2024-2028 elevarão a capacidade global de liquefação de GNL em 40%, com os Estados Unidos ultrapassando o Catar como principal exportador, enquanto a Ásia-Pacífico adquire a maior parte das cargas incrementais. A Baker Hughes garantiu USD 5,6 bilhões em contratos de equipamentos de GNL para dois trens na Louisiana, ilustrando o apetite dos contratantes por parceiros de válvulas com desempenho comprovado em campo, capazes de garantir desempenho de ultrabaixa vazamento[1]Baker Hughes, "Apresentação para Investidores do 4º Trimestre de 2024," bakerhughes.com. A demanda de abastecimento marítimo está prevista para superar 16 milhões de toneladas anuais até 2030, levando os portos a especificar conjuntos de transferência criogênica automatizados que integram válvulas de fechamento de emergência. A Enterprise Products Partners está expandindo a capacidade de refrigeração do Canal de Houston em 300.000 bbl/d, criando novos pedidos para válvulas de bloqueio de triplo offset classificadas até –162 °C. O projeto de atualização Fadhili da Saudi Aramco, no valor de USD 7,7 bilhões, adicionará 1,3 Bcf/d de processamento de gás doce, com cada trem equipado com fluxos criogênicos redundantes para lidar com refrigerantes mistos.

Crescimento na Demanda por Gás Industrial

As quatro unidades modulares de separação de ar da Air Liquide no Texas fornecerão 9.000 t/d de oxigênio ao complexo de hidrogênio de baixo carbono da ExxonMobil e gerarão o maior fluxo de argônio do continente, criando demanda de longo ciclo para fabricantes de válvulas capazes de certificar para serviço de oxigênio[2]Air Liquide, "Grande Investimento em Unidade de Separação de Ar no Texas," airliquide.com. A expansão da área de saúde mantém o consumo de oxigênio líquido em crescimento, e os hospitais exigem projetos de válvulas que evitem a liberação de partículas nos circuitos de pacientes. Os processadores de alimentos preferem túneis de nitrogênio líquido para congelamento rápido, com válvulas que toleram ciclos térmicos rápidos até –196 °C, mantendo acabamentos higiênicos. As plantas de separação de ar movidas a energia renovável requerem elementos de controle de resposta rápida para que os operadores possam regular a produção de acordo com as tarifas flutuantes da rede elétrica.

Aceleração do Pipeline de Projetos da Economia do Hidrogênio

O Consórcio H-Mat do Departamento de Energia dos EUA relata que o armazenamento criogênico de hidrogênio atingiu 73,46 kg/m³ a –223 °C, quase dobrando a densidade gasosa e intensificando a demanda por válvulas de alta pressão com vedação zero. A NASA planeja uma instalação dedicada de testes de hidrogênio no Centro de Pesquisa Glenn para apoiar a propulsão aeronáutica, baseando-se em cinco décadas de expertise criogênica que os fornecedores devem replicar em hardware comercial. O Horizonte Europa está financiando liquefatores com meta de consumo de energia de 8–10 kWh/kg, uma mudança significativa que empregará centenas de válvulas globo de precisão para controle de fluxo sub-resfriado. Os desenvolvedores de tanques criogênicos comprimidos a 700 bar estão especificando ligas de aço inoxidável de alta pressão com vedações de baixa emissão. A pesquisa universitária em sistemas de alimentação de hidrogênio sem bomba ilustra futuras oportunidades de válvulas do tipo instrumento em todo o setor de transporte.

Adições de Capacidade em Plantas Petroquímicas e de Gás Especial

O complexo Baytown da Air Liquide, no valor de USD 850 milhões, fornecerá 9.000 t/d de O₂ e 6.500 t/d de N₂, além de argônio, xenônio e criptônio, com cada fluxo segregado por fracionamento a baixa temperatura que depende de conjuntos de válvulas de fechamento preciso. O projeto Fadhili da Saudi Aramco elevará a produção de enxofre em 2.300 t/d, exigindo ligas capazes de resistir tanto ao choque térmico quanto à corrosão por gás ácido. A Enterprise Products Partners está adicionando serviços separados de gás flash, propano e butano, ampliando a variedade de metalurgia de válvulas necessária para operações de múltiplos graus. A incorporação de circuitos de captura de carbono leva os operadores a selecionar válvulas qualificadas para ciclos de mudança de fase de CO₂ abaixo de zero, ampliando ainda mais as especificações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades de segurança e conformidade | –0.8% | Global; rigoroso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade dos preços do aço inoxidável e do níquel | –0.6% | Centros de fabricação globais, notadamente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacunas na cadeia de suprimentos em componentes brasados a vácuo | –0.4% | Global; aplicações especializadas mais afetadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de Segurança e Conformidade

A norma ASME B31.3 exige materiais testados por impacto abaixo de –425 °F; as válvulas em conformidade utilizam aço inoxidável austenítico ou ligas de alumínio comprovadas por ensaio Charpy. A atualização da ASME VIII de 2025 introduz novos estudos de caso criogênicos, levando os projetistas a adicionar tampas mais espessas ou vedações de fole para satisfazer as novas regras. A norma MSS SP-158-2021 exige testes de gás de alta pressão que aumentam os custos de desenvolvimento, mas as concessionárias insistem cada vez mais na certificação para reduzir o risco de interrupção. O Código dos EUA 49 CFR obriga as válvulas a manter a pressão de teste do tanque sem vazamento e a incluir proteções robustas contra danos mecânicos, moldando as escolhas de layout em reboques. Os ciclos de recertificação de cinco anos para válvulas de segurança geram receita recorrente de serviços, mas aumentam os custos de propriedade para pequenos operadores. Fabricantes menores têm dificuldade em acompanhar o trabalho de codificação em múltiplas jurisdições, conferindo às marcas estabelecidas uma vantagem competitiva.

Volatilidade dos Preços do Aço Inoxidável e do Níquel

As oscilações dos preços do níquel em mais de 40% durante 2024 criaram dificuldades orçamentárias para projetos de válvulas vinculados a contratos de EPC de preço fixo. Os graus austeníticos 304L e 316L continuam dominantes devido à ductilidade e à retenção de tenacidade a –196 °C, mas sua volatilidade de custo está acelerando a pesquisa em opções de aço inoxidável duplex e bronze-alumínio que poderiam reduzir em 15% os gastos com matéria-prima. Os principais fabricantes de equipamentos originais agora assinam acordos de fornecimento plurianuais para garantir tonelagem e proteger contra picos de custo, enquanto alguns investem em fundições de precisão próprias para reduzir o risco de disponibilidade de componentes fundidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Válvulas Esféricas Mantêm a Liderança Enquanto as Válvulas Globo Aceleram

As válvulas esféricas detinham uma participação dominante de 33,74% no mercado de válvulas criogênicas em 2025, graças ao comprovado fechamento preciso e à manutenção simplificada. Os fabricantes fornecem projetos de haste estendida que isolam o assento dos gases liquefeitos em ebulição, reduzindo o acúmulo de gelo e os danos ao assento. A série Fisher HP da Emerson utiliza anéis de PTFE energizados por mola para manter o fechamento Classe VI a –198 °C. As válvulas globo, embora com base instalada menor, devem crescer a um CAGR de 5,18%, pois os projetos de liquefação de hidrogênio favorecem sua precisão de estrangulamento. O tamanho do mercado de válvulas criogênicas para válvulas globo deve se ampliar notavelmente em plantas-piloto que produzem 8–10 t/h de hidrogênio líquido, cada uma exigindo controle de fluxo variável para gerenciar o calor de conversão orto-para.

Os aprimoramentos técnicos continuam em ambas as linhas. Os fabricantes de válvulas esféricas estão adicionando vedações de grafite na tampa certificadas pela ISO 15848-1 Classe A para emissões fugitivas ultrabaixas, um fator importante para operadores que buscam créditos de ESG. Os fabricantes de válvulas globo estão implantando obturadores perfilados que oferecem características de porcentagem igual, melhorando a estabilidade do processo em expansores de múltiplos estágios. As válvulas de gaveta e de retenção mantêm usos de nicho: as válvulas de gaveta acomodam linhas de carregamento de GNL de passagem total de até 42 polegadas, enquanto as válvulas de retenção criogênicas de dupla placa evitam o refluxo nos circuitos de recirculação de gás de evaporação. Válvulas borboleta e de plugue especiais preenchem lacunas, como o serviço de hélio em densidade ultrabaixa, onde o torque muito baixo é essencial.

Por Acionamento: Sistemas Manuais Dominam, mas o Impulso Pneumático Cresce

Os operadores de engrenagem manual e volante representaram 59,10% do mercado de válvulas criogênicas em 2025, valorizados pela simplicidade e pela capacidade de segurança intrínseca durante falhas de energia. Os terminais de exportação de GNL dependem de válvulas de isolamento manuais para proteger as linhas de carga durante emergências no cais. O segmento, no entanto, cresce lentamente à medida que os proprietários de instalações buscam operação remota para reduzir pessoal. O acionamento pneumático se expandirá a um CAGR de 5,33% até 2031, aproveitando o ar da planta ou nitrogênio para fornecer tempos de curso rápidos sob lógica de falha fechada. Os locais de hidrogênio preferem acionamentos pneumáticos para evitar riscos de ignição associados a motores elétricos.

Os atuadores elétricos alcançam adoção de nicho onde o feedback de posição rico em dados é essencial, como em túneis de congelamento de nitrogênio gerenciados digitalmente que ajustam o fluxo para manter a textura do produto. Soluções híbridas que acoplam uma caixa de engrenagens desembreável a um acionamento pneumático combinam substituição manual com velocidade automatizada, captando demanda em instalações de uso duplo. Os fabricantes de equipamentos originais incorporam cada vez mais posicionadores inteligentes que medem o atrito da haste e a contagem de ciclos, alimentando historiadores de planta que acionam ordens de serviço de manutenção antes que ocorra vazamento. Esse modelo de manutenção preditiva fortalece os vínculos de pós-venda e aumenta a receita vitalícia por válvula instalada.

Por Gás: GNL Mantém a Liderança Enquanto o Hidrogênio Define o Ritmo de Crescimento

As aplicações de GNL geraram 44,92% do tamanho do mercado de válvulas criogênicas em 2025. Cada trem de liquefação integra mais de 800 válvulas de processo, isolamento e segurança classificadas para –162 °C, garantindo uma base substancial para substituições à medida que as instalações mais antigas da Costa do Golfo e da Austrália atingem ciclos de revisão. O hidrogênio, atualmente menor, está preparado para o CAGR mais rápido de 5,62% até 2031. O mercado de válvulas criogênicas está respondendo com novas ligas que reduzem a fragilização por hidrogênio, mantendo a tenacidade a baixa temperatura, juntamente com tecnologia de vedação de fole que limita a perda de massa fugitiva a menos de 1 × 10⁻⁶ sccs.

O nitrogênio líquido e o oxigênio permanecem vitais, embora sejam setores de crescimento mais lento. Os usuários finais de alimentos, eletrônicos e saúde exigem acabamentos internos ultralimpos, levando os fornecedores de válvulas a polir as peças molhadas para Ra ≤ 0,4 µm. Gases especiais como hélio, xenônio e neônio, embora pequenos em volume, comandam preços premium; as válvulas aqui devem proteger contra microvazamentos que desperdiçariam produtos custando USD 20–100 por m³. No geral, a amplitude do portfólio em múltiplos gases criogênicos melhora a resiliência do fornecedor contra gastos cíclicos em qualquer grupo de commodities individual.

Por Indústria do Usuário Final: Petróleo e Gás Ainda é o Maior, a Transição Energética Impulsiona o Setor de Energia

As empresas de petróleo e gás detinham 41,02% do mercado de válvulas criogênicas em 2025. Os terminais de liquefação de GNL, regaseificação e exportação de GLP fornecem pedidos repetitivos e de alto valor para válvulas esféricas e de gaveta de 8 a 12 polegadas projetadas para serviço de classe 900. No entanto, o CAGR mais rápido de 5,12% reside em energia e força, impulsionado por plantas de demonstração de hidrogênio em escala de concessionária e unidades de separação de ar vinculadas a energias renováveis. Esses projetos favorecem válvulas globo combinadas com atuadores digitais para modular o fluxo em resposta às oscilações de produção eólica e solar.

Os produtores químicos aplicam separação criogênica para extrair fluxos de argônio, criptônio e CO₂, utilizando manifolds de múltiplas portas repletos de válvulas de agulha de pequeno diâmetro. Os processadores de alimentos e bebidas adotam túneis de nitrogênio líquido para preservação da qualidade, selecionando válvulas esféricas higiênicas com vedações em conformidade com a FDA para procedimentos de limpeza no local. Hospitais e fabricantes de medicamentos requerem válvulas de oxigênio e nitrogênio certificadas para serviço não lubrificado, expandindo nichos de receita especializados. As instalações de testes aeroespaciais utilizam hélio até –270 °C, um extremo que exige materiais de haste sob medida. A diversificação em tais setores protege os fornecedores contra a volatilidade em megaprojetos de GNL.

Análise Geográfica

A Ásia-Pacífico controlou 26,10% do mercado de válvulas criogênicas em 2025 e está projetada para expandir a um CAGR de 5,48% até 2031. A reversão da política de gás para energia da China e a demanda impulsionada por ondas de calor na Índia estão revivendo o crescimento das importações, enquanto o Japão e a Coreia do Sul investem em centros de recarregamento que reposicionam cargas dos Estados Unidos. Os trens de liquefação envelhecidos da Austrália entram em ciclos de reforma, impulsionando os serviços de válvulas de pós-venda. Os roteiros governamentais de hidrogênio na China, Coreia do Sul e Austrália criam licitações incrementais para válvulas globo de alta pressão em locais de liquefatores-piloto.

A América do Norte se beneficia dos Estados Unidos tornando-se o maior exportador mundial de GNL e do financiamento federal agressivo para centros de hidrogênio. Os projetos de liquefação brownfield da Costa do Golfo estipulam a associação à Associação Norte-Americana de Fabricantes de Válvulas, favorecendo fornecedores domésticos com estoques locais. O investimento da Air Liquide em Baytown, além de múltiplas construções de oxigênio líquido em média escala, mantém uma absorção constante de válvulas para gás industrial. O primeiro carregamento de GNL do Canadá, previsto para 2027 na Colúmbia Britânica, adicionará demanda no hemisfério ocidental.

A Europa, apesar das importações mais suaves de GNL em 2024, compromete-se fortemente com o hidrogênio. A capacidade planejada de 10 GW de eletrolisadores da Alemanha está vinculada a esquemas de liquefação e armazenamento subterrâneo, cada um especificando válvulas de isolamento de ultrabaixa vazamento. O Horizonte Europa financia ensaios de tanques móveis de H₂ líquido entre a Espanha e os Países Baixos, gerando pedidos especializados de válvulas para manuseio de carga. Os portos nórdicos aceleram a implantação de abastecimento de GNL em apoio a alianças de navegação de corredor verde.

O Oriente Médio e a África testemunham considerável processamento de gás em campo novo. A expansão Fadhili da Saudi Aramco, o North Field South do Catar e múltiplos complexos petroquímicos de Omã necessitam de metalurgia criogênica durável que resista a compostos de gás ácido. Abu Dhabi está explorando a amônia azul, que importará filosofias de projeto de trens de GNL para pacotes de válvulas. Na África, a planta de GNL onshore postergada de Moçambique, uma vez que a segurança se estabilize, promete um novo ciclo de aquisição de válvulas.

A América do Sul permanece incipiente, mas promissora. O Brasil estuda unidades flutuantes de armazenamento e regaseificação para gerenciar déficits sazonais de gás, exigindo conjuntos compactos de válvulas criogênicas. O xisto de Vaca Muerta na Argentina pode eventualmente alimentar projetos de barcaças de exportação de GNL, embora a incerteza de cronograma modere a demanda de curto prazo. O setor de mineração do Chile investiga o oxigênio líquido para eficiência de processo, apresentando perspectivas de válvulas pequenas, mas de alta margem.

Cenário Competitivo

A consolidação está remodelando o mercado de válvulas criogênicas. A fusão de ações totais entre a Chart Industries e a Flowserve, avaliada em USD 19 bilhões, cria uma entidade verticalmente integrada que abrange bombas de processo, válvulas e serviços de pós-venda, com expectativa de gerar USD 300 milhões em sinergias de custo anuais em três anos. A aquisição anterior da MOGAS Industries pela Flowserve por USD 290 milhões reforça a capacidade de isolamento para serviço severo, posicionando o grupo para funções de hidrogênio. A PSG, pertencente à Dover, adquiriu a Cryogenic Machinery Corp, e a OPW comprou a Marshall Excelsior, ampliando seus portfólios de energia limpa.

A diferenciação tecnológica continua sendo vital. O projeto de obturador balanceado Fisher HP da Emerson sustenta controle preciso sob diferenciais de 300 bar, enquanto as válvulas globo de entrada superior da Samson AG permitem trocas de elementos internos in situ que reduzem o tempo de inatividade em 40%. Empresas emergentes como a HeLIUM Cryogenics comercializam resfriadores Stirling miniaturizados que integram microválvulas proprietárias, sinalizando um futuro de refrigeração descentralizada. A Baker Hughes aproveita compressores mais pacotes de válvulas em licitações turnkey, vencendo contratos de GNL de múltiplos trens no valor de USD 5,6 bilhões.

O serviço continua sendo um pilar de receita. O grupo combinado Chart-Flowserve espera 42% das vendas provenientes de contratos de pós-venda, refletindo a preferência dos operadores por programas agrupados de peças sobressalentes e inspeção anual. Os fabricantes de equipamentos originais implantam cada vez mais gêmeos digitais que registram ciclos de válvulas e preveem o desgaste do assento, fortalecendo a fidelidade dos clientes. Regionalmente, os fabricantes japoneses mantêm reputações de melhor qualidade para válvulas de oxigênio construídas em sala limpa; as empresas europeias lideram em conjuntos com jaqueta a vácuo; e as marcas americanas dominam o isolamento de GNL de grande diâmetro.

A intensidade competitiva é moderada: os cinco principais fornecedores controlam juntos aproximadamente 55% da capacidade de liquefação instalada, enquanto centenas de especialistas locais atendem a segmentos de nicho, como dewars e freezers de laboratório. A pressão de preços persiste nas válvulas esféricas de commodities, mas os projetos de hidrogênio e aeroespaciais de alta especificação comandam margens premium. Os fornecedores capazes de apoiar a certificação rápida para ASME, CE-PED e KGS simultaneamente capturam oportunidades multicontinentais.

Líderes do Setor de Válvulas Criogênicas

Emerson Electric Co.

Baker Hughes

Flowserve Corporation

Velan

Samson AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Chart Industries e a Flowserve Corporation anunciaram uma fusão de ações totais entre iguais avaliada em USD 19 bilhões, formando um player diferenciado em tecnologias de processo industrial com USD 300 milhões em sinergias de custo esperadas.

- Fevereiro de 2025: A Baker Hughes ganhou um contrato da Bechtel para fornecer equipamentos de tecnologia de gás, incluindo oito compressores principais de refrigeração, para dois trens de liquefação totalizando 11 MTPA na Louisiana.

Escopo do Relatório Global do Mercado de Válvulas Criogênicas

Uma válvula criogênica é geralmente projetada para reagir a alta pressão, que empurra a válvula para uma posição aberta para permitir que o gás ou outro meio flua livremente. O mercado é segmentado por tipo de produto, gás, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em válvula esférica, válvula de retenção, válvula de gaveta, válvula globo e outros tipos de produtos. Por gás, o mercado é segmentado em nitrogênio líquido, hélio líquido, hidrogênio, oxigênio e outros gases. Por indústria do usuário final, o mercado é segmentado em produtos químicos, petróleo e gás, energia e força, alimentos e bebidas, médico e outras indústrias de usuários finais. O relatório também abrange o tamanho e as previsões para o mercado de válvulas criogênicas em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (USD milhões).

| Válvula Esférica |

| Válvula de Gaveta |

| Válvula Globo |

| Válvula de Retenção |

| Outros Tipos de Produtos |

| Manual |

| Pneumático |

| Elétrico |

| Nitrogênio Líquido |

| Gás Natural Liquefeito |

| Hidrogênio |

| Oxigênio |

| Outros Gases |

| Petróleo e Gás |

| Energia e Força |

| Produtos Químicos |

| Alimentos e Bebidas |

| Médico |

| Outras Indústrias de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Válvula Esférica | |

| Válvula de Gaveta | ||

| Válvula Globo | ||

| Válvula de Retenção | ||

| Outros Tipos de Produtos | ||

| Por Acionamento | Manual | |

| Pneumático | ||

| Elétrico | ||

| Por Gás | Nitrogênio Líquido | |

| Gás Natural Liquefeito | ||

| Hidrogênio | ||

| Oxigênio | ||

| Outros Gases | ||

| Por Indústria do Usuário Final | Petróleo e Gás | |

| Energia e Força | ||

| Produtos Químicos | ||

| Alimentos e Bebidas | ||

| Médico | ||

| Outras Indústrias de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Válvulas Criogênicas?

O mercado é avaliado em USD 3,41 bilhões em 2026 e está previsto para crescer para USD 4,19 bilhões até 2031.

Qual região lidera a demanda por válvulas criogênicas?

A Ásia-Pacífico ocupa a principal posição regional com 26,10% da receita em 2025, impulsionada pelo crescimento das importações de GNL e pela expansão da infraestrutura de gás.

Qual tipo de produto tem a maior participação no mercado de válvulas criogênicas?

As válvulas esféricas lideram com 33,74% de participação devido ao desempenho de fechamento preciso em aplicações de GNL e petroquímicas.

Qual segmento de gás deve crescer mais rapidamente?

As válvulas para manuseio de hidrogênio estão projetadas para registrar o CAGR mais alto de 5,62% até 2031, à medida que os investimentos em hidrogênio verde se aceleram.

Quais normas regem a segurança de válvulas criogênicas na América do Norte?

As principais regulamentações incluem a tubulação de processo ASME B31.3, as atualizações do código de vasos de pressão ASME VIII, os protocolos de teste MSS SP-158 e as regras de transporte 49 CFR.

Página atualizada pela última vez em: