Tamanho e Participação do Mercado de Selos Mecânicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

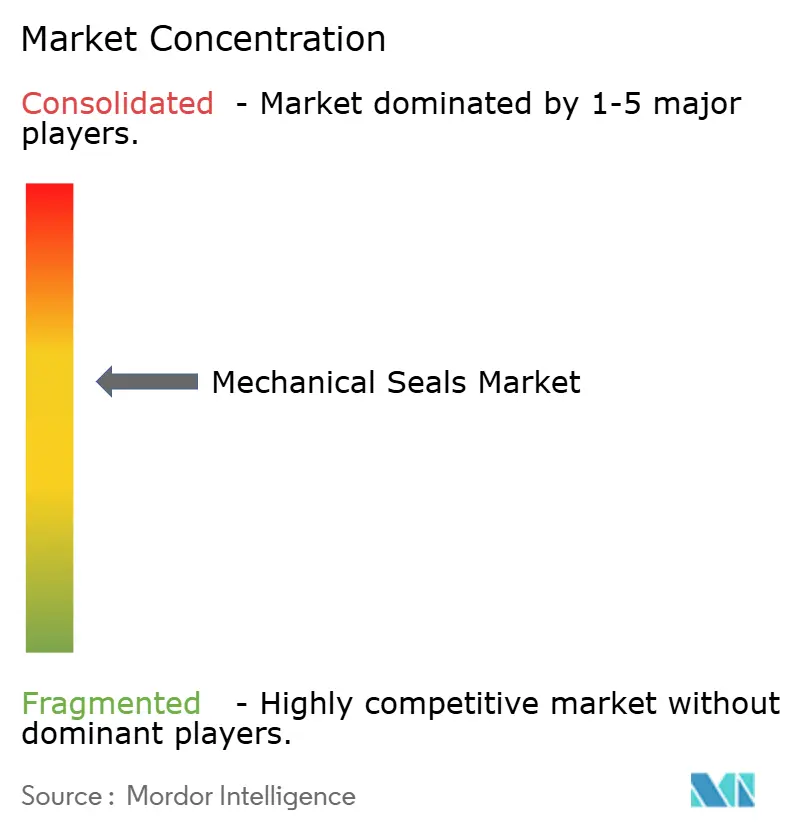

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selos Mecânicos por Mordor Intelligence

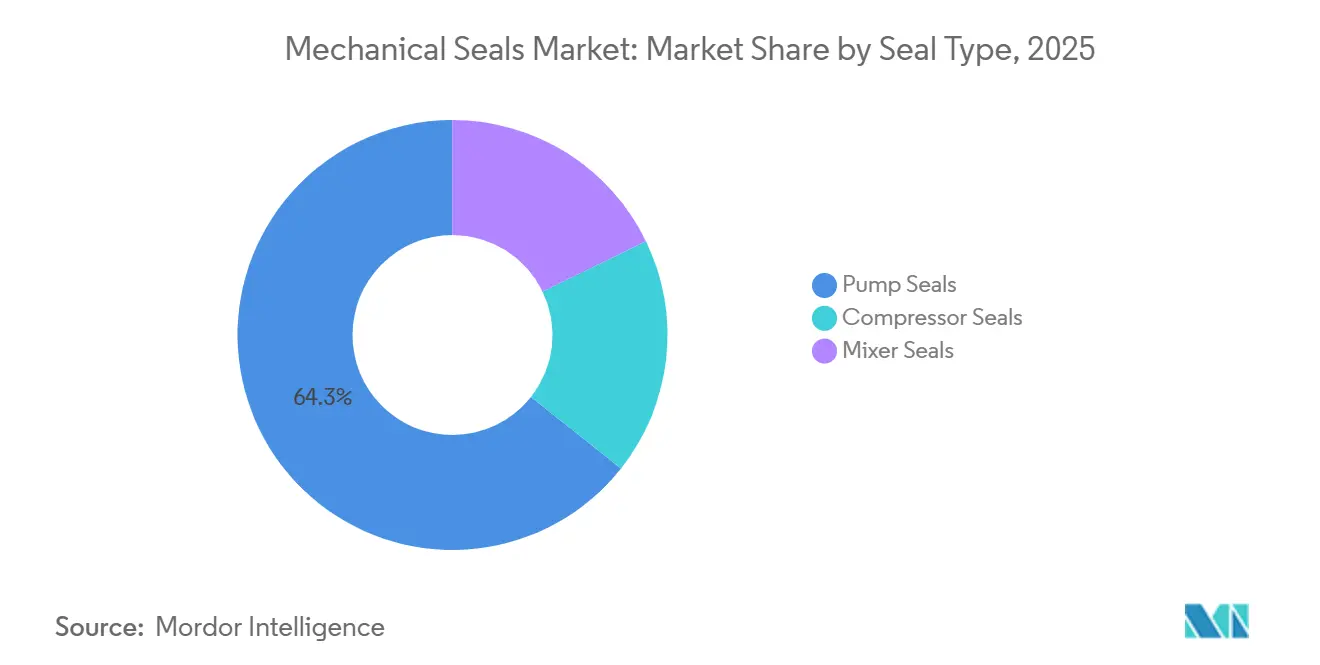

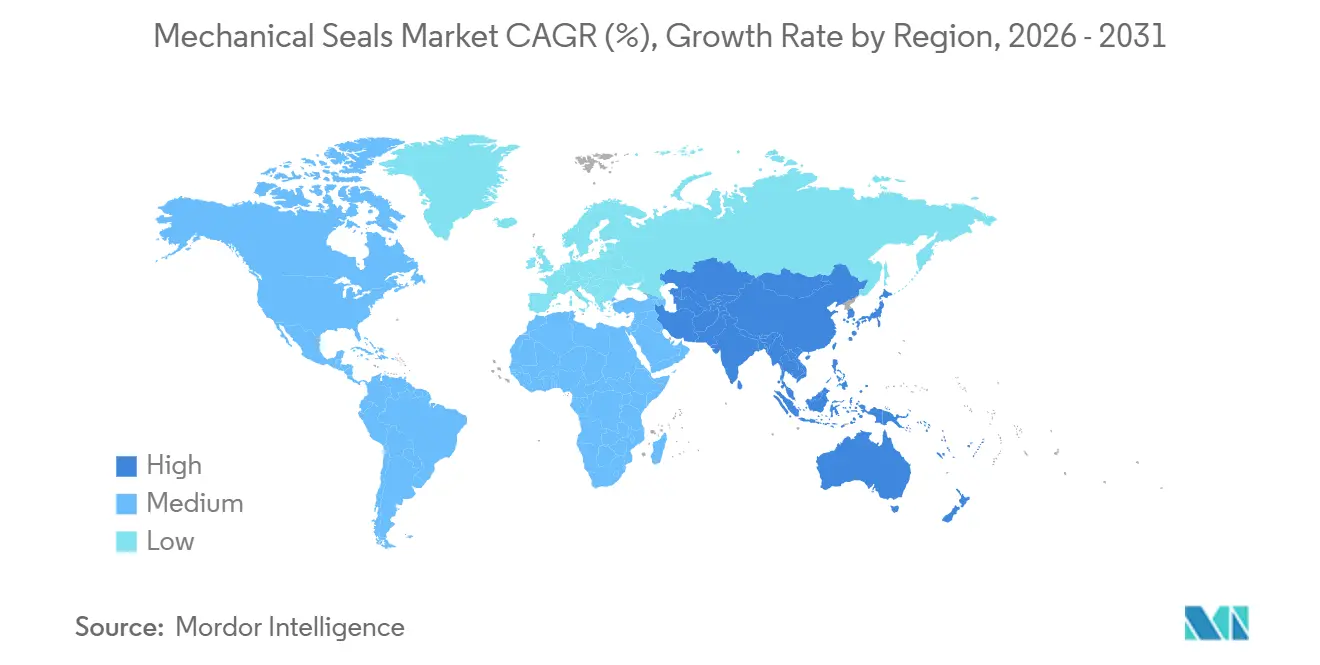

Espera-se que o tamanho do Mercado de Selos Mecânicos cresça de USD 7,62 bilhões em 2025 para USD 7,97 bilhões em 2026 e está previsto para atingir USD 9,97 bilhões até 2031 a um CAGR de 4,58% no período 2026-2031. A demanda permanece ancorada em bombas e compressores, porém o mercado de selos mecânicos está se dividindo entre produtos de alto volume e baixo custo que enfrentam pressão de preços de alternativas sem selos e soluções de engenharia premium que capturam margens de dois dígitos em serviços de hidrogênio, dióxido de carbono supercrítico e criogênicos. Os selos para bombas representaram 64,35% da receita de 2025, uma participação sustentada pela vasta base instalada de bombas centrífugas. Os usuários do setor de geração de energia formam o grupo de clientes de crescimento mais rápido, com um CAGR projetado de 4,88%, pois as concessionárias estão modernizando turbinas e comissionando plantas híbridas que requerem selos de gás seco avançados. A Ásia-Pacífico deteve 36,35% da participação do mercado de selos mecânicos em 2025 e está projetada para crescer a um CAGR de 4,68% à medida que China e Índia expandem ativos de refino, petroquímica e energia.

Principais Conclusões do Relatório

- Por tipo de selo, os selos para bombas detiveram 64,35% da participação do mercado de selos mecânicos em 2025 e estão avançando a 4,56% até 2031.

- Por design, os selos de cartucho detiveram 43,61% do tamanho do mercado de selos mecânicos em 2025, e o Componente/Empurrador está avançando a 4,62% até 2031.

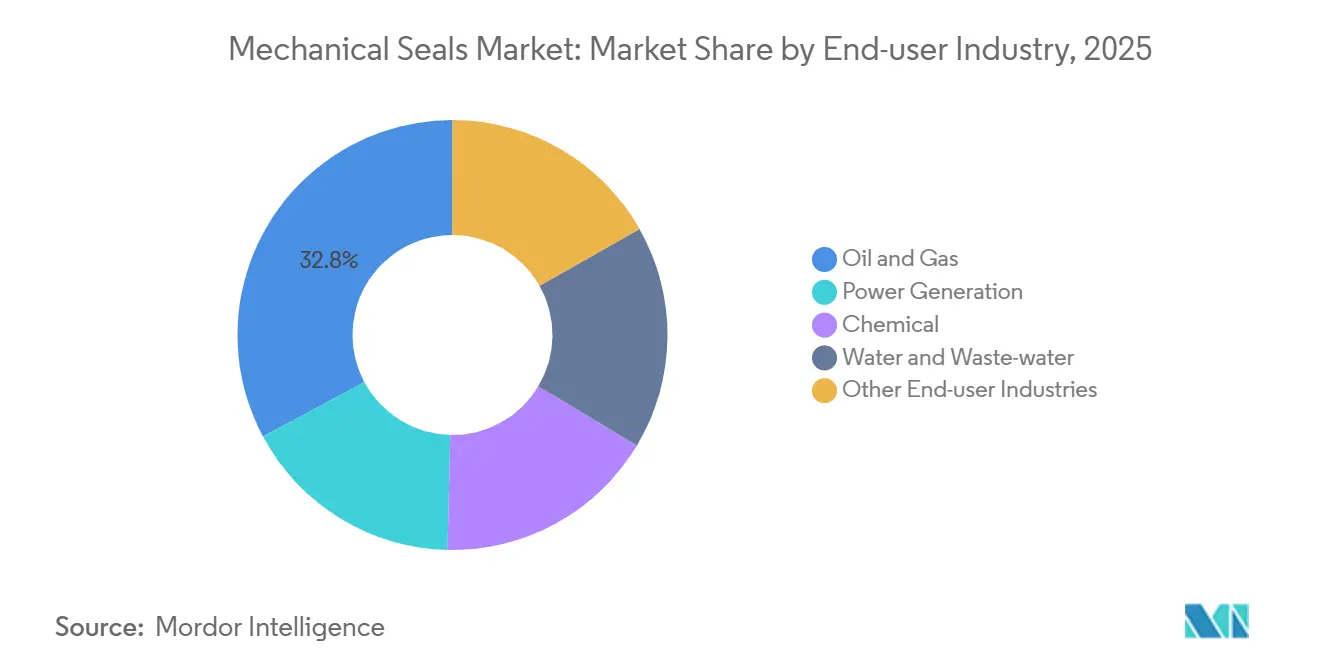

- Por usuário final, petróleo e gás respondeu por 32,83% do tamanho do mercado de selos mecânicos em 2025, enquanto a geração de energia avança a um CAGR de 4,88% até 2031.

- Por geografia, a Ásia-Pacífico gerou 36,35% da receita do mercado de selos mecânicos em 2025, expandindo-se a um CAGR de 4,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Selos Mecânicos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda proveniente de megaprojetos de petróleo e gás | +1.2% | Oriente Médio, Ásia-Pacífico (China, Índia), América do Norte (GNL da Costa do Golfo dos EUA) | Médio prazo (2-4 anos) |

| Aumento nas adições de nova capacidade de geração de energia | +1.0% | Global, com concentração na Ásia-Pacífico (China, Índia) e Oriente Médio | Médio prazo (2-4 anos) |

| Endurecimento das regulamentações de emissões fugitivas em todo o mundo | +0.9% | América do Norte, Europa; expansão para Ásia-Pacífico e Oriente Médio até 2028-2030 | Longo prazo (≥ 4 anos) |

| Expansão de capacidade em complexos químicos e petroquímicos | +0.8% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), Ásia-Pacífico (China, Índia, Coreia do Sul) | Médio prazo (2-4 anos) |

| Construção de infraestrutura criogênica de hidrogênio e amônia verde | +0.6% | Europa, América do Norte, Austrália; estágio inicial no Oriente Médio e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Proveniente de Megaprojetos de Petróleo e Gás

O avanço da Arábia Saudita nas operações de downstream destaca uma mudança nos requisitos de selos impulsionada pela integração de petróleo bruto em produtos químicos. O complexo Amiral da Aramco, com previsão de início de operações em 2027, demandará selos premium para seus craqueadores de carga mista e bombas de hidrocarbonetos de alta pressão. Os fornecedores agora têm a tarefa de fornecer materiais resistentes a temperaturas extremas e correntes petroquímicas corrosivas. O selo de ranhura espiral sem contato Tipo 8628VL da John Crane apresenta um tempo médio estendido entre reparos, ao mesmo tempo em que reduz significativamente a demanda de descarga. Projetos de grande escala tendem a investimentos iniciais em tecnologia avançada, prometendo economias ao longo do ciclo de vida e pressionando os fornecedores ainda dependentes de linhas tradicionais de selos úmidos.

Aumento nas Adições de Nova Capacidade de Geração de Energia

As instalações mundiais de turbinas a gás, reatores nucleares e energias renováveis híbridas estão em ascensão. No entanto, a demanda primária por selos está concentrada em bombas auxiliares de alimentação de água, circuitos de resfriamento e turbinas a vapor. A modernização do selo de turbina a vapor STS da AESSEAL em uma refinaria no Reino Unido resultou em economias significativas de vapor anualmente por unidade. Esta atualização estendeu a vida útil da turbina, traduzindo-se em impressionantes economias anuais para a frota. À medida que as redes incorporam cada vez mais energias renováveis intermitentes, as turbinas de ciclo combinado estão programadas para ciclar com mais frequência. Esta atividade intensificada acelera o desgaste dos selos, levando a um aumento nos volumes do mercado de reposição. No horizonte, embora os conceitos nucleares modulares e o resfriamento em circuito fechado possam reduzir o número de pontos de vedação dinâmica, moderando o crescimento no longo prazo, o futuro imediato parece robusto.

Endurecimento das Regulamentações de Emissões Fugitivas em Todo o Mundo

Em dezembro de 2023, a Agência de Proteção Ambiental dos EUA impôs limites de vazamento de metano para compressores com selos úmidos e selos secos[1]Agência de Proteção Ambiental dos EUA, "Regra Final da EPA para Reduzir o Metano e Outras Poluições das Operações de Petróleo e Gás Natural," epa.gov. Para cumprir as normas, os operadores devem modernizar seus selos e implementar novos protocolos de monitoramento. Entrando em cena em junho de 2025, a John Crane apresentou seu selo de separação coaxial Tipo 93AX. Este selo inovador reduz drasticamente o uso de nitrogênio e mantém a integridade, tornando-o uma escolha preferencial para operadores que lidam com desafios de vazamento e resiliência. Enquanto a Europa se alinha aos padrões dos EUA, a região Ásia-Pacífico fica para trás. Este atraso permite o uso contínuo de designs econômicos de alto vazamento até que as regulamentações locais se tornem mais rigorosas.

Expansão de Capacidade em Complexos Químicos e Petroquímicos

A receita petroquímica da Arábia Saudita superou as expectativas em 2025, e os projetos anunciados quase dobrarão a capacidade em cinco anos. Os craqueadores de commodities favorecem selos de cartucho padronizados, enquanto as plantas de especialidades demandam soluções personalizadas para correntes corrosivas ou de alta pureza. Os fornecedores com centros de serviço regionais desfrutam de margem adicional ao oferecer resposta rápida e variantes de engenharia, enquanto os produtores centralizados enfrentam penalidades de frete e prazos de entrega mais longos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do ciclo de vida em serviços de lama abrasiva | -0.5% | Global, com concentração em mineração (Austrália, América Latina, África) e celulose e papel (América do Norte, Escandinávia) | Curto prazo (≤ 2 anos) |

| Bombas de acionamento magnético e motor encapsulado sem selos corroendo o mercado endereçável | -0.7% | América do Norte, Europa; expandindo para os setores químico e farmacêutico da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade de preços do material de face em SiC e risco na cadeia de suprimentos | -0.4% | Global, com impacto agudo nos fabricantes de selos de alto desempenho que obtêm suprimentos de fornecedores limitados de wafers de SiC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Ciclo de Vida em Serviços de Lama Abrasiva

Operadores de mineração e celulose frequentemente optam por gaxetas ou dispositivos expulsores, evitando o custo premium dos selos para lama. Sua escolha ressalta uma preferência pela simplicidade de estoque em detrimento da longevidade. Enquanto isso, a tecnologia de cartucho duplo SB2 da John Crane, que elimina a necessidade de descarga externa e estende a vida útil em serviço, tem sua adoção em campo amplamente dependente de suporte técnico integrado e garantias de desempenho. Essas garantias visam contrabalançar o investimento inicial. Os fornecedores que apenas empurram produtos sem serviços agregados se veem marginalizados em tarefas abrasivas.

Bombas de Acionamento Magnético e Motor Encapsulado Sem Selos Corroendo o Mercado Endereçável

As unidades de acionamento magnético, com preço premium em relação às bombas com selo simples, dispensam a necessidade de sistemas de suporte de selo duplo e mitigam os riscos de vazamento[2]Fabricantes Americanos de Combustível e Petroquímicos, "Questão 73: Critérios para Justificar Bombas Sem Selos," afpm.org. Esta vantagem ajudou-as a capturar uma participação significativa em serviços como GLP, alquilato e reprocessamento de ácidos. Embora essas unidades possam enfrentar falhas devido a bloqueios de lodo ou desmagnetização de ímãs, tais desafios criam simultaneamente oportunidades para selos mecânicos premium. Esses selos são particularmente procurados em aplicações propensas a altas temperaturas, bloqueios de sólidos ou riscos de operação a seco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Selo: Selos para Bombas Mantêm Dominância enquanto Variantes de Gás Seco Ganham Espaço

Os selos para bombas geraram 64,35% da receita em 2025 e seguirão um CAGR de 4,56% até 2031. As modernizações em bombas centrífugas existentes sustentam as vendas estáveis do mercado de reposição, mas a base instalada é vulnerável à migração para soluções sem selos em serviços químicos limpos. Designs de ranhura espiral sem contato e faces de bombeamento a montante agora lideram a inovação, permitindo que os fornecedores enquadrem as atualizações em torno de economias de energia e conformidade com emissões. Os selos para compressores, embora menores em volume, alcançam preços médios de venda mais elevados devido à complexidade técnica e ao crescente cumprimento regulatório. Os selos para misturadores permanecem de nicho, porém de missão crítica em reatores sensíveis à higiene, sustentando margens premium.

Embora o tamanho do mercado de selos mecânicos para aplicações em bombas se expanda de forma constante, a intensidade competitiva está aumentando à medida que os fabricantes asiáticos oferecem cartuchos de face de contato de baixo custo. As marcas estabelecidas se diferenciam por meio de diagnósticos digitais, garantias de desempenho e serviço local rápido.

Por Tipo de Design: Conveniência do Cartucho vs. Flexibilidade de Serviço em Campo

Os designs de cartucho detiveram 43,61% de participação na receita em 2025, valorizados pela precisão de alinhamento e trocas rápidas durante paradas. No entanto, os selos de componente estão no caminho de um CAGR de 4,62% porque minas remotas e fábricas de celulose favorecem conjuntos reconstruíveis que reduzem o tempo de inatividade e o estoque. Os selos partidos, embora pequenos em número, comandam preços premium elevados quando a desmontagem do equipamento é impraticável, como em grandes bombas de dutos.

À medida que a digitalização remodela o cenário, os cartuchos equipados com sensores agora transmitem dados para plataformas em nuvem. Os fornecedores que ignoram a importância dos serviços de dados podem se ver presos em uma competição de preços implacável. No entanto, há um lado positivo: as modernizações independentes de sensores oferecem aos especialistas em selos de componente uma rota viável para manter sua relevância no mercado em evolução.

Por Indústria do Usuário Final: Geração de Energia Avança enquanto a Participação de Petróleo e Gás Recua

Petróleo e gás permaneceu o maior comprador com 32,83% em 2025, mas a migração para soluções sem selos e os cortes de capital no upstream reduzem sua fatia futura. Os produtores de energia lideram o crescimento com CAGR de 4,88%, impulsionados por modernizações de turbinas e equipamentos auxiliares em plantas a gás, nucleares e renováveis. Os complexos químicos estão divididos entre selos de cartucho padronizados para etileno em massa e variantes de engenharia para especialidades corrosivas. As concessionárias de água e águas residuais convertem constantemente gaxetas para designs mecânicos para conservar água, embora a preços de commodities. A mineração desfruta de ganhos episódicos ligados aos booms de metais para baterias; os fornecedores com plataformas modulares adaptáveis entre setores amortecem tal ciclicidade.

Análise Geográfica

A Ásia-Pacífico capturou 36,35% da receita do mercado de selos mecânicos em 2025 e está projetada para registrar o CAGR mais rápido de 4,68% até 2031. As expansões da China em refino, petroquímica e setores de energia impulsionam uma demanda significativa. Além disso, a liderança da China na fabricação de eletrolisadores impulsionou uma adoção antecipada de selos compatíveis com hidrogênio. Logo atrás, a Índia está acelerando seus projetos de refinaria e infraestrutura hídrica. No entanto, devido às sensibilidades de preço, o negócio padrão de bombas está se inclinando para os produtores domésticos. Enquanto isso, o Japão e a Coreia do Sul, apesar de seu tamanho menor, estão investindo em selos de alto desempenho para aplicações de GNL e semicondutores, criando nichos de margem premium.

A América do Norte deteve uma participação de mercado notável em 2025. As regulamentações de metano da Agência de Proteção Ambiental dos EUA estão impulsionando a modernização de selos de gás seco em toda a rede midstream da Costa do Golfo. Os pedidos de capital são reforçados por terminais de exportação de GNL e desgargalamentos petroquímicos, enquanto uma base instalada envelhecida garante estabilidade no mercado de reposição. No Canadá, os impostos sobre areias betuminosas estão impulsionando a demanda por selos duplos resistentes à abrasão, mas os atrasos nos projetos de dutos introduzem volatilidade nas despesas de capital.

A Europa representou uma parcela considerável do valor de mercado. Projetos focados na transição energética — como captura de carbono, eletrolisadores de hidrogênio e energia eólica offshore — estão fomentando o crescimento, embora o progresso seja frequentemente retardado por atrasos no licenciamento. A Alemanha e o Reino Unido estão liderando em dutos de hidrogênio, mas a maior parte das receitas de 2026 a 2028 deve provir de atualizações em gás industrial e produtos químicos especiais. Embora o Oriente Médio e a África detenham uma participação de mercado menor, estão envolvidos em alguns dos maiores projetos do setor. Empreendimentos notáveis incluem o avanço da Arábia Saudita do petróleo bruto para produtos químicos, a iniciativa da ADNOC em captura e armazenamento de carbono, e o setor de mineração da África do Sul — todos os quais demandam centenas de selos por projeto. No entanto, os fornecedores enfrentam desafios com rotas logísticas mais longas e recebíveis estendidos.

Cenário Competitivo

O mercado de selos mecânicos é moderadamente consolidado. A liderança tecnológica é o principal diferencial competitivo. O conjunto de serviços Performance Plus da John Crane, lançado em novembro de 2025, agrupa monitoramento remoto, análise e contratos de confiabilidade garantida, posicionando a empresa como parceira de desempenho em vez de fornecedora de componentes. Os fornecedores que apostam em materiais compatíveis com hidrogênio, faces sem contato e diagnósticos digitais detêm poder de precificação, enquanto os produtores ancorados em portfólios de selos úmidos enfrentam compressão de margens à medida que os clientes optam por selos secos ou eliminam os selos.

Líderes do Setor de Selos Mecânicos

John Crane

EagleBurgmann

Flowserve Corporation

AESSEAL

A.W. Chesterton Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Flowserve obteve um pedido de selos de gás seco para o projeto de captura de carbono de 1,5 milhão de toneladas por ano da ADNOC nos Emirados Árabes Unidos, marcando seu maior contrato de vedação para captura e armazenamento de carbono até o momento.

- Agosto de 2024: A John Crane firmou um contrato de gestão de selos de gás por cinco anos com a SK Advanced na Coreia do Sul, abrangendo manutenção durante paradas programadas.

Escopo do Relatório Global do Mercado de Selos Mecânicos

Os selos mecânicos são dispositivos que fornecem vedação no ponto de entrada ou saída de um eixo rotativo. Tipicamente, são utilizados para evitar o vazamento de um fluido de alta pressão para um fluido de menor pressão.

O mercado de selos mecânicos é segmentado por tipo de selo, tipo de design, indústria do usuário final e geografia. Por tipo de selo, o mercado é segmentado em selos para bombas, selos para compressores e selos para misturadores. Por tipo de design, o mercado é segmentado em componente/empurrador, cartucho e partido. Por indústria do usuário final, o mercado é segmentado em petróleo e gás, geração de energia, química, água e águas residuais e outras indústrias de usuários finais (mineração e processamento mineral, alimentos, farmacêutica, etc.). O relatório também abrange os tamanhos de mercado e previsões em 16 países. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na receita (USD).

| Selos para Bombas |

| Selos para Compressores |

| Selos para Misturadores |

| Componente/Empurrador |

| Cartucho |

| Partido |

| Petróleo e Gás |

| Geração de Energia |

| Química |

| Água e Águas Residuais |

| Outras Indústrias de Usuários Finais (Mineração e Processamento Mineral, Alimentos, Farmacêutica, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Selo | Selos para Bombas | |

| Selos para Compressores | ||

| Selos para Misturadores | ||

| Por Tipo de Design | Componente/Empurrador | |

| Cartucho | ||

| Partido | ||

| Por Indústria do Usuário Final | Petróleo e Gás | |

| Geração de Energia | ||

| Química | ||

| Água e Águas Residuais | ||

| Outras Indústrias de Usuários Finais (Mineração e Processamento Mineral, Alimentos, Farmacêutica, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Com que velocidade se espera que o mercado de selos mecânicos cresça até 2031?

Projeta-se que o mercado de selos mecânicos se expanda a um CAGR de 4,58% de 2026 a 2031, crescendo de USD 7,97 bilhões em 2026 para USD 9,97 bilhões até 2031.

Qual região lidera a demanda por selos mecânicos?

A Ásia-Pacífico deteve 36,35% da receita global em 2025 e permanecerá a maior, expandindo-se a um CAGR previsto de 4,68% graças a grandes investimentos em refino, petroquímica e energia.

Qual segmento de usuário final oferece a perspectiva de crescimento mais rápido?

A geração de energia está prevista para registrar o maior CAGR de 4,88% à medida que as concessionárias modernizam turbinas e constroem novas plantas híbridas que dependem de selos avançados de gás seco e turbinas a vapor.

Como as bombas sem selos estão impactando os fornecedores de selos mecânicos?

As bombas de acionamento magnético e motor encapsulado eliminam os selos dinâmicos em muitos serviços químicos e de GLP, reduzindo o mercado endereçável e pressionando os fornecedores de selos a se concentrarem em aplicações onde alta temperatura, sólidos ou risco de operação a seco favorecem os selos mecânicos.

Por que as faces de carboneto de silício são uma preocupação de fornecimento?

O aumento da demanda por veículos elétricos e eletrônica de potência estende os prazos de entrega de wafers de SiC e infla os preços, forçando os fabricantes de selos a garantir acordos de fornecimento de longo prazo ou qualificar cerâmicas alternativas para proteger as margens.

Página atualizada pela última vez em: