Tamanho e Participação do Mercado de Captura e Armazenamento de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

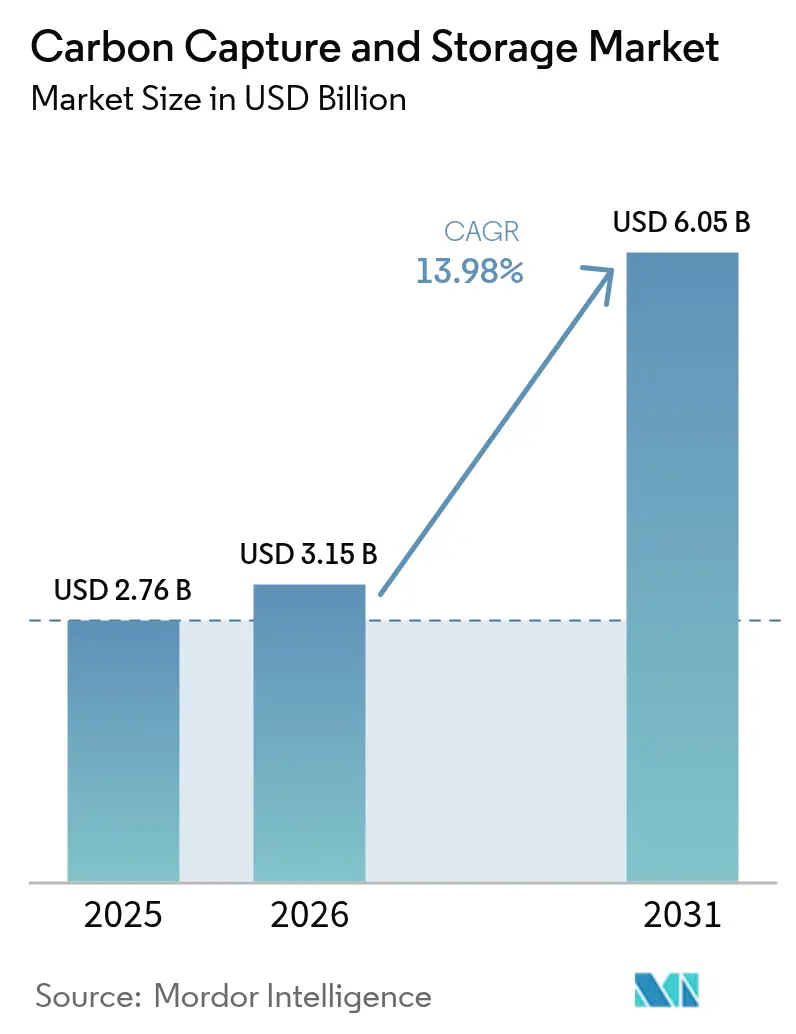

| Tamanho do Mercado (2026) | 3.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.98% CAGR |

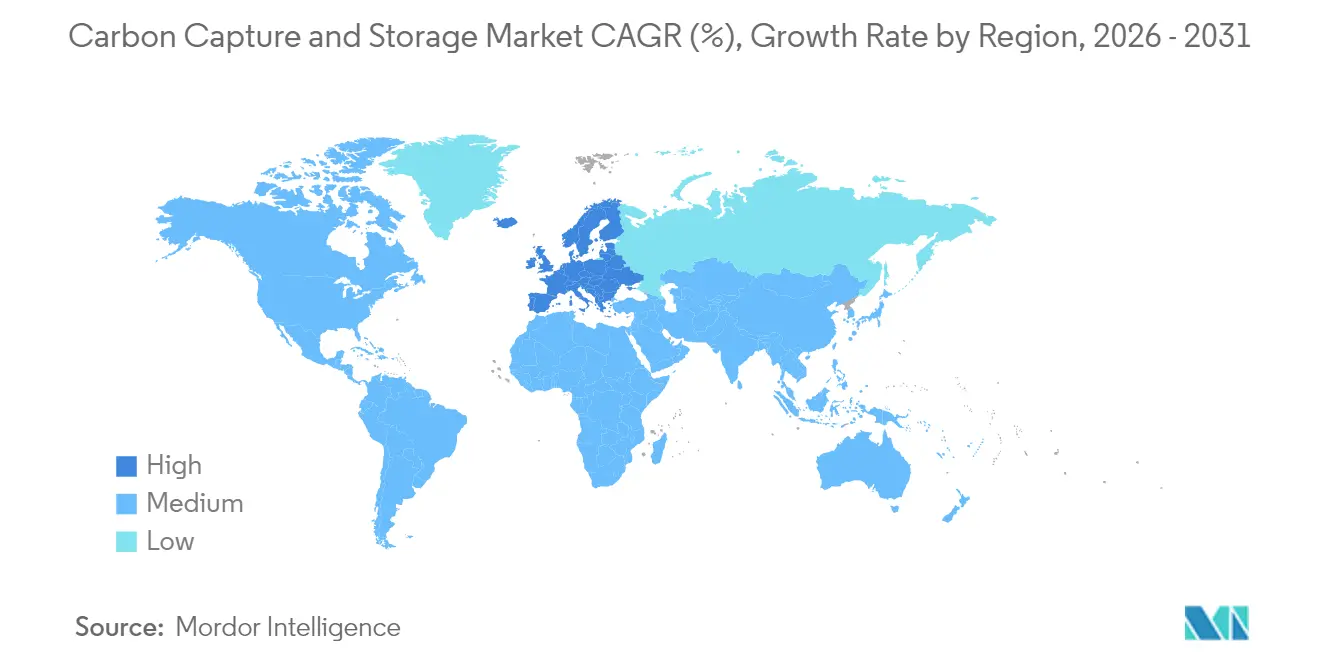

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Captura e Armazenamento de Carbono por Mordor Intelligence

Espera-se que o tamanho do mercado de Captura e Armazenamento de Carbono cresça de USD 2,76 bilhões em 2025 para USD 3,15 bilhões em 2026 e está previsto para atingir USD 6,05 bilhões até 2031 a um CAGR de 13,98% no período de 2026-2031. A crescente pressão regulatória, a maturação das tecnologias de captura e o reconhecimento de que as indústrias de alta emissão não conseguem cumprir as obrigações de emissões líquidas zero sem soluções dedicadas de mitigação sustentam essa expansão. Os governos estão endurecendo os limites de emissões, ampliando os esquemas de precificação de carbono e elevando os incentivos fiscais, criando um sinal de preço que deslocou o CCS de experimentos em escala piloto para a implantação comercial. A convergência de políticas de apoio e a redução dos custos tecnológicos também atraem capital privado de grandes empresas petrolíferas e conglomerados industriais que veem o CCS como uma proteção contra futuras responsabilidades de carbono. A concorrência das energias renováveis atenua as perspectivas, mas setores como cimento, aço, produtos químicos e refinarias têm poucas alternativas práticas, tornando o CCS um requisito estrutural e não uma opção de transição.

Principais Conclusões do Relatório

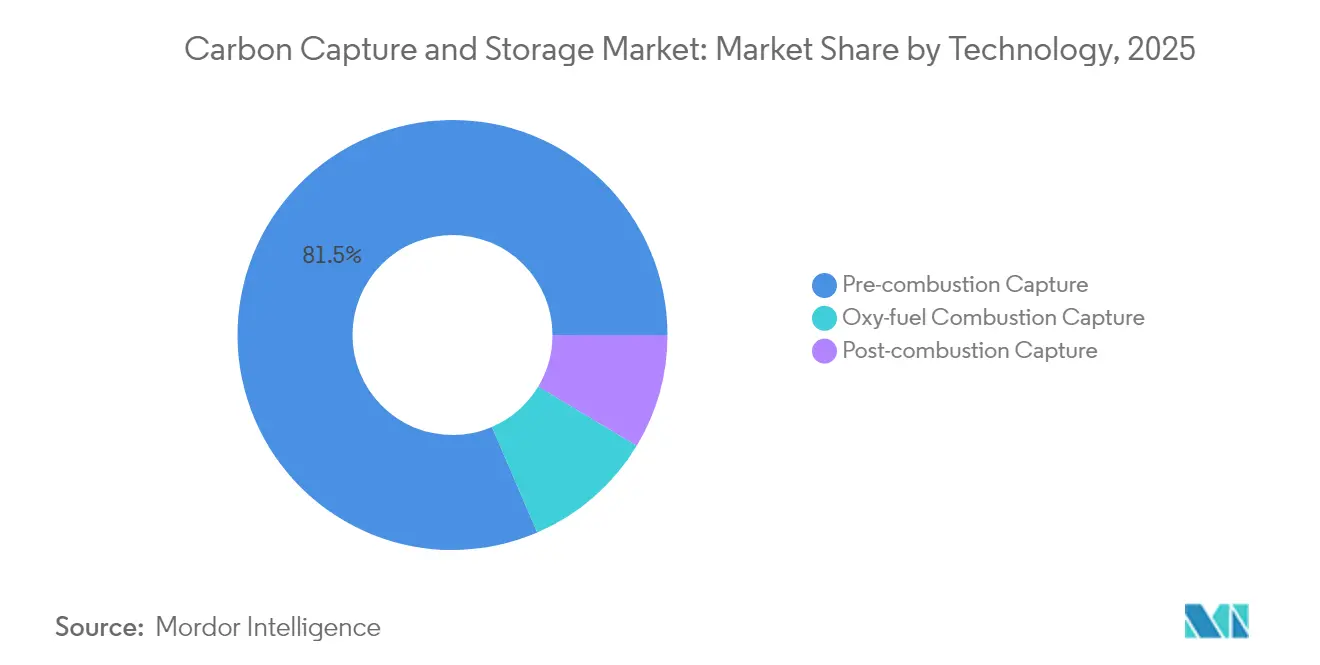

- Por tecnologia, a captura pré-combustão detinha 81,45% da participação do mercado de captura e armazenamento de carbono em 2025, enquanto a captura por combustão com oxi-combustível está prevista para registrar um CAGR de 18,21% até 2031.

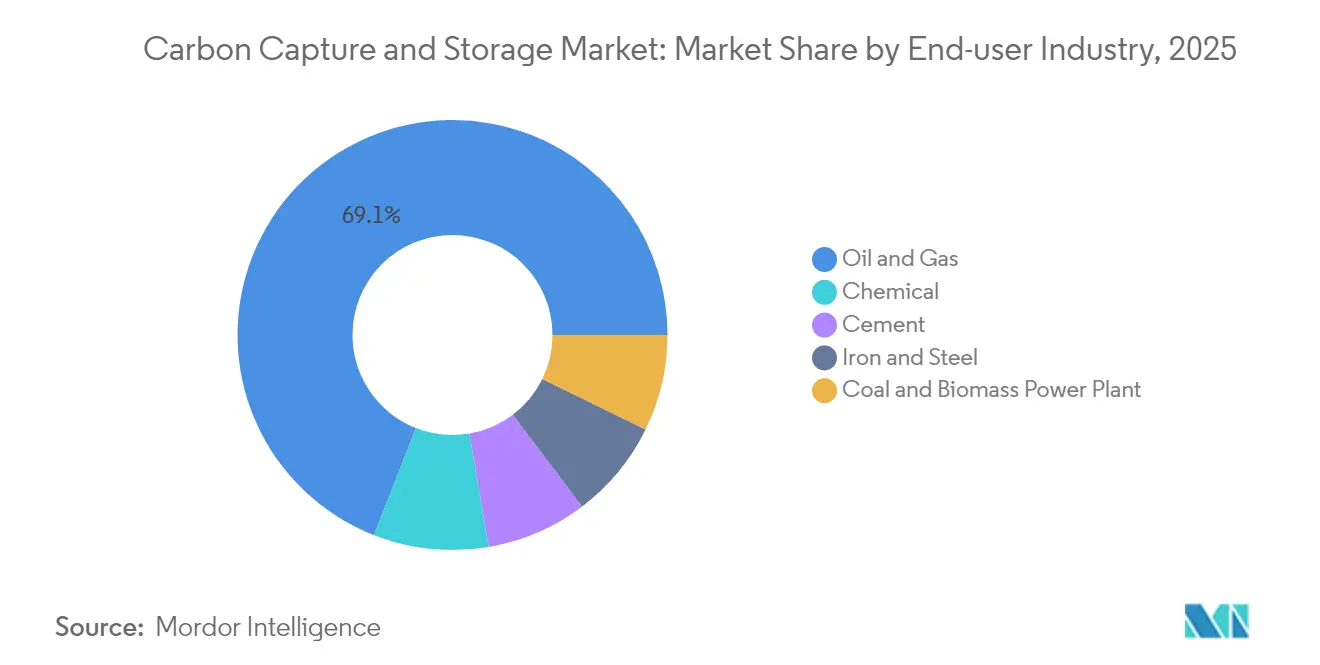

- Por indústria de usuário final, o segmento de petróleo e gás representou 69,05% do tamanho do mercado de captura e armazenamento de carbono em 2025, enquanto o setor químico está definido para expandir a um CAGR de 25,12% entre 2026-2031.

- Por geografia, a América do Norte liderou com 50,72% de participação na receita em 2025 e a Europa está projetada para entregar o CAGR regional mais rápido de 26,05% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Captura e Armazenamento de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Emergente por Projetos de CO₂-EOR | +2.8% | América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Expansão dos Esquemas de Precificação de Carbono e ETS | +3.2% | Global, com UE e Califórnia liderando | Longo prazo (≥ 4 anos) |

| Legislação Nacional Mais Rígida de Emissões Líquidas Zero | +4.1% | Global, concentrada em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Expansão de Projetos de Combustíveis Sintéticos de Baixo Carbono | +1.9% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Construção de Instalações de Captura Direta do Ar (DAC) Necessitando de Armazenamento | +1.5% | América do Norte e Norte da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Emergente por Projetos de CO₂-EOR

A recuperação aprimorada de petróleo está recuperando proeminência porque cria fluxos de receita duplos — monetizando o carbono capturado enquanto estende a produção de reservatórios maduros. As grandes empresas petrolíferas estão combinando emissores de fertilizantes, aço e petroquímicos com campos esgotados, transformando os centros de captura em ativos geradores de lucro durante o estágio inicial de adoção. A abordagem reduz os períodos de retorno, garante clientes âncora e acelera a construção de infraestrutura em regiões que já possuem extensas redes de dutos. Também fornece experiência prática no manuseio de grandes volumes de CO₂, estabelecendo uma ponte para projetos de armazenamento puro à medida que a demanda por EOR diminui ao longo do tempo. A visibilidade da receita proveniente de barris incrementais ajuda os investidores a justificar o alto capital inicial necessário para plantas de captura e poços de injeção, suavizando a transição para serviços de sequestro independentes.

Expansão dos Esquemas de Precificação de Carbono e ETS

Os mercados de carbono agora se estendem além do sistema de limite e comércio para incluir ajustes de fronteira e taxas específicas por setor, alterando o cálculo econômico para fabricantes que exportam para regiões regulamentadas[1]Comissão Europeia, "Mecanismo de Ajuste de Carbono na Fronteira: Perguntas e Respostas," europa.eu. O Mecanismo de Ajuste de Carbono na Fronteira da UE aplica um preço sombra às mercadorias importadas com alta intensidade de emissões, forçando os produtores estrangeiros a investir em CCS ou arriscar perder participação de mercado. A Califórnia estendeu seu sistema de limite e comércio até 2030 e endureceu as alocações de licenças, tornando o CCS uma ferramenta de evitação de custos de conformidade e não um complemento de responsabilidade social corporativa. Os mercados voluntários de carbono estão amadurecendo e, embora persistam questões sobre adicionalidade, ainda criam rotas secundárias de monetização para toneladas de armazenamento verificadas. Cada um desses instrumentos de política eleva o preço mínimo para mitigação, reduzindo a lacuna econômica entre os custos de captura e os incentivos de mercado.

Legislação Nacional Mais Rígida de Emissões Líquidas Zero

As metas legalmente vinculantes de emissões líquidas zero para 2050 estão se desdobrando em padrões setoriais que obrigam os grandes emissores a apresentar trajetórias críveis de descarbonização, e o CCS é explicitamente citado na maioria das estratégias. A Estratégia de Descarbonização Industrial do Reino Unido vincula as aprovações de licenças para novas plantas à apresentação de planos de implementação de CCS. O projeto de lei da Alemanha para suspender a moratória de armazenamento terrestre sinaliza uma mudança de política que coloca os imperativos climáticos à frente das preocupações públicas históricas. A clareza em torno de responsabilidade, monitoramento e gestão de longo prazo reduz os prêmios de risco que dissuadem as instituições financeiras, traduzindo a ambição política em modelos de negócios financiáveis. O alinhamento entre a legislação nacional e os compromissos climáticos multilaterais transforma o CCS de tecnologia opcional em necessidade estrutural, sustentando a rápida expansão antecipada após 2025.

Expansão de Projetos de Combustíveis Sintéticos de Baixo Carbono

A aviação e o transporte marítimo não conseguem atingir as metas climáticas de 2050 apenas por meio da eletrificação; portanto, recorrem a combustíveis líquidos produzidos por energia renovável e e-metanol que precisam de CO₂ capturado como matéria-prima. As companhias aéreas assinaram acordos de compra de combustível de aviação sustentável, enquanto designers de motores marítimos como a Wärtsilä testam módulos de captura de carbono a bordo que alimentam a produção de e-combustível em circuito fechado. Esses desenvolvimentos criam canais de receita alternativos para os operadores de captura, permitindo preços mais elevados do que o armazenamento permanente, ao mesmo tempo em que apoiam a utilização circular de carbono. As vias de combustíveis sintéticos ganham competitividade em jurisdições que adotam mandatos como a iniciativa ReFuelEU da UE, ancorando a demanda de longo prazo por fluxos de CO₂ biogênico e industrial e fortalecendo a economia dos projetos para os pioneiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e OPEX das Plantas de CCS | -3.5% | Global, particularmente em economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Crescente Atratividade das Energias Renováveis Mais Baratas | -2.1% | Global, com maior impacto em regiões com excelentes recursos renováveis | Médio prazo (2-4 anos) |

| Oposição Pública a Dutos de CO₂ Terrestres | -1.8% | América do Norte rural e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e OPEX das Plantas de CCS

As instalações em escala industrial rotineiramente exigem entre USD 500 milhões e USD 800 milhões em investimento inicial, tornando o financiamento por capital próprio desafiador onde a certeza política é fraca. Mesmo sistemas inovadores de solventes como o CycloneCC da Carbon Clean, que reduz o custo de captura para USD 30 por tonelada, ainda não demonstraram economias de escala em taxas comerciais. O custo operacional é ainda mais onerado por penalidades energéticas que reduzem a eficiência da planta de base em 15-30%, forçando os operadores a comprar eletricidade adicional ou aceitar menor produção. O acesso a financiamento concessionário permanece limitado nas economias em desenvolvimento, atrasando a adoção apesar das substanciais necessidades de redução de emissões. A intensidade de capital, portanto, prolonga os períodos de retorno e restringe o grupo de adotantes iniciais a grandes corporações ou empresas estatais capazes de absorver riscos.

Crescente Atratividade das Energias Renováveis Mais Baratas

As propostas de energia solar e eólica frequentemente superam a nova capacidade de combustíveis fósseis, e as instalações de hidrogênio verde co-localizadas podem fornecer matéria-prima de zero carbono sem a sobrecarga de captura. Para os produtores de energia, adicionar CCS a uma unidade de carvão existente torna-se menos atraente quando a geração renovável mais armazenamento atinge custos nivelados semelhantes ou menores. À medida que as baterias em escala de rede estendem a duração da descarga, as energias renováveis despacháveis ganham participação de mercado, corroendo a base endereçável para unidades de combustíveis fósseis retrofitadas com CCS. As estruturas de políticas que favorecem a redução de emissões neutra em relação a recursos intensificam inadvertidamente a concorrência tecnológica, exigindo que os proponentes do CCS destaquem a mitigação única das emissões relacionadas a processos que as energias renováveis não conseguem eliminar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância da Pré-Combustão Enfrenta Disrupção pelo Oxi-Combustível

A captura pré-combustão representou 81,45% da participação do mercado de captura e armazenamento de carbono em 2025, pois se integra aos reformadores de metano a vapor e gaseificadores de biomassa já comuns em refinarias e complexos químicos. O segmento se beneficia de décadas de dados operacionais e menor custo incremental quando instalado durante construções em campo novo. No entanto, o processo impõe uma penalidade energética de 20-25%, e a regeneração de solventes permanece intensiva em capital. A combustão com oxi-combustível está projetada para crescer a um CAGR de 18,21% até 2031, impulsionada por projetos como a planta de cimento de Brevik, que captura emissões de processo sem extensa separação de gases de combustão. Ao queimar combustível em oxigênio puro, o fluxo de exaustão é quase puro CO₂, simplificando a compressão a jusante. Os fornecedores de tecnologia estão introduzindo unidades modulares de oxi-combustível adequadas para retrofit, e a melhoria da economia de separação de ar reforça a competitividade em relação às alternativas de pós-combustão. À medida que as indústrias pesadas buscam cortes profundos com perda mínima de eficiência, espera-se que a participação de mercado do oxi-combustível se expanda rapidamente, desafiando a liderança de longa data da pré-combustão no mercado de captura e armazenamento de carbono.

Por Indústria de Usuário Final: Setor Químico Acelera Além dos Líderes Tradicionais

As empresas de petróleo e gás comandaram 69,05% do tamanho do mercado de captura e armazenamento de carbono em 2025, aproveitando sistemas maduros de CO₂-EOR e extensas redes de dutos. As unidades de captura em plantas de processamento de gás fornecem volumes imediatos, e o conhecimento geológico acelera a seleção de locais de armazenamento. No entanto, a indústria química crescerá a um CAGR de 25,12% até 2031, à medida que os produtores de amônia e metanol integram hidrogênio azul nos fluxos existentes para atender aos benchmarks de intensidade de carbono. A planta da CF Industries na Louisiana, capturando 500.000 t de CO₂ por ano, demonstra economia competitiva quando os créditos 45Q se combinam com acordos de compra garantidos. Ferro e aço e cimento permanecem usuários por necessidade, pois as emissões de processo não podem ser evitadas apenas pela troca de combustível. Os sistemas modulares de captura dimensionados em 400 t de CO₂ por dia abrem o mercado de clusters industriais de médio porte, ampliando a base de instalação além das super-majors e permitindo que produtores menores de produtos químicos, vidro e cal participem do mercado de captura e armazenamento de carbono.

Análise Geográfica

A América do Norte liderou com 50,72% de participação no mercado de captura e armazenamento de carbono em 2025, apoiada por generosos créditos fiscais 45Q que fornecem USD 85 por tonelada para captura direta do ar e USD 60 para captura em fonte pontual. O Golfo dos EUA concentra emissores, corredores de dutos e aquíferos salinos, viabilizando conceitos de hub como a proposta da ExxonMobil de uma rede de USD 100 bilhões no Canal de Houston. O Canadá complementa a região com um crédito fiscal de investimento de 60% para equipamentos de DAC e 50% para outros sistemas de captura, estimulando joint ventures como a parceria de USD 2 bilhões entre a Strathcona Resources e o Canada Growth Fund. O México se posiciona como parceiro de transporte transfronteiriço, explorando soluções de armazenamento compartilhado em campos offshore esgotados.

A Europa está projetada para registrar o CAGR mais rápido de 26,05% entre 2026-2031, sustentada pelo Fundo de Inovação, pelo EU ETS e pelo projeto pioneiro Longship da Noruega, que iniciou a injeção de CO₂ no Northern Lights em 2025. O projeto de lei de CCS da Alemanha remove a proibição de armazenamento terrestre e desbloqueia a Bacia do Norte da Alemanha, enquanto os Países Baixos avançam com o hub Porthos e o Reino Unido impulsiona os clusters HyNet e Teesside. Os acordos de transporte transfronteiriço estão amadurecendo, e a infraestrutura compartilhada reduz os custos unitários para emissores industriais menores. A combinação de precificação de carbono, tarifas de fronteira e subsídios públicos dedicados acelera o investimento privado, garantindo que a Europa feche a lacuna com a América do Norte, que se moveu mais cedo.

A Ásia-Pacífico representa o maior potencial de crescimento de longo prazo, impulsionada pelo compromisso de neutralidade da China para 2060 e pela primeira demonstração de cimento com oxi-combustível em 2025, que validou a adequação tecnológica para as indústrias de processo regionais. O Japão está co-desenvolvendo rotas de transporte marítimo com a Austrália para CO₂ liquefeito, conectando zonas industriais pesadas com armazenamento offshore na Bacia de Bonaparte. A Indonésia tem como meta 15 projetos de CCS até 2030, aproveitando abundantes aquíferos salinos profundos, enquanto o Green New Deal da Coreia do Sul destina gastos com CCS para aço e petroquímicos. A região, no entanto, enfrenta regulamentações fragmentadas e acesso a financiamento acessível, fatores que podem atrasar o lançamento em escala total até após 2030.

Cenário Competitivo

O mercado de captura e armazenamento de carbono apresenta concentração moderada: os cinco principais operadores — ExxonMobil, SLB Capturi, Shell, Equinor e TotalEnergies — controlam pouco mais de 45% da capacidade de captura instalada, refletindo grandes reservas de capital e portfólios de projetos verticalmente integrados. As grandes empresas petrolíferas implantam o CCS para proteger ativos principais contra riscos futuros, ao mesmo tempo em que monetizam a expertise em subsuperfície. Especialistas em tecnologia como Aker Carbon Capture, Carbon Clean e Svante competem em modularidade e métricas de custo por tonelada, frequentemente fazendo parcerias com empresas de engenharia, aquisição e construção para acessar projetos globais. A formação da SLB Capturi, uma joint venture de 2025 entre a SLB e a Aker Carbon Capture, tipifica a mudança de P&D para a comercialização simplificada, combinando solventes proprietários com capacidade de execução de projetos[2]SLB, "Anúncio de Lançamento da Joint Venture SLB Capturi," slb.com.

A intensidade competitiva é ainda moldada por oportunidades de espaço em branco em unidades padronizadas de 400 t por dia, permitindo implantação plug-and-play para emissores de médio porte. O CycloneCC da Carbon Clean reivindica uma redução de 90% na área de ocupação em relação aos projetos convencionais, visando plantas de cimento, vidro e aço que não têm espaço para grandes absorvedores. Especialistas em captura direta do ar como Climeworks e Heirloom criam um submercado paralelo para créditos de emissões negativas, diversificando os fluxos de receita para além dos balanços dos emissores. Os players que integram captura, transporte, armazenamento permanente e utilização opcional de CO₂ ganharão poder de precificação, enquanto os fornecedores de equipamentos especializados devem provar durabilidade e desempenho em diversos gases industriais para manter participação.

Líderes do Setor de Captura e Armazenamento de Carbono

Occidental Petroleum Corporation

Exxon Mobil Corporation

Shell PLC

TotalEnergies

Equinor ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A CF Industries iniciou as operações de captura de carbono em sua instalação de amônia na Louisiana, tornando-se o primeiro projeto comercial de captura e armazenamento de carbono (CCS) em escala comercial na indústria de fertilizantes dos EUA. A instalação pode capturar 500.000 toneladas métricas de CO₂ anualmente. Este desenvolvimento demonstra a viabilidade econômica da tecnologia CCS na fabricação química e fornece um modelo para implementação mais ampla no setor.

- Maio de 2025: A SLB Capturi concluiu sua primeira operação de captura de CO₂ no projeto Brevik CCS na Noruega, capturando 1.000 toneladas de CO₂ da planta de cimento da Heidelberg Materials. Esta instalação é a primeira instalação de captura de carbono em escala industrial do mundo em um local de produção de cimento. O projeto de EUR 200 milhões demonstra a viabilidade comercial da tecnologia de captura e armazenamento de carbono (CCS) em aplicações industriais com altas emissões.

Escopo do Relatório Global do Mercado de Captura e Armazenamento de Carbono

A captura e armazenamento de carbono (CCS) é uma tecnologia que pode capturar até 90% das emissões de dióxido de carbono produzidas por diversas fontes que utilizam combustíveis fósseis na geração de eletricidade e em processos industriais, impedindo que o dióxido de carbono entre na atmosfera. A primeira etapa no processo de CCS é a captura do dióxido de carbono liberado durante a queima de combustíveis fósseis ou como resultado de processos industriais, como a fabricação de cimento e aço ou na indústria química.

O mercado de captura e armazenamento de carbono é segmentado por tecnologia, indústria de usuário final e geografia. Por tecnologia, o mercado é segmentado em captura pré-combustão, captura por combustão com oxi-combustível e captura pós-combustão. O mercado é segmentado por indústrias de usuário final em petróleo e gás, usinas de energia a carvão e biomassa, ferro e aço, química e cimento. O relatório também abrange o tamanho do mercado e as previsões para 12 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos com base na receita (USD).

| Captura Pré-Combustão |

| Captura Pós-Combustão |

| Captura por Combustão com Oxi-Combustível |

| Petróleo e Gás |

| Usina de Energia a Carvão e Biomassa |

| Ferro e Aço |

| Cimento |

| Química |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Noruega | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Captura Pré-Combustão | |

| Captura Pós-Combustão | ||

| Captura por Combustão com Oxi-Combustível | ||

| Por Indústria de Usuário Final | Petróleo e Gás | |

| Usina de Energia a Carvão e Biomassa | ||

| Ferro e Aço | ||

| Cimento | ||

| Química | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Noruega | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de captura e armazenamento de carbono?

O mercado de captura e armazenamento de carbono está avaliado em USD 3,15 bilhões em 2026 e deve atingir USD 6,05 bilhões até 2031.

Qual tecnologia domina o mercado de captura e armazenamento de carbono?

A captura pré-combustão lidera com 81,45% de participação de mercado em 2025, principalmente devido à sua integração em processos de hidrogênio e gaseificação.

Qual setor de uso final está crescendo mais rapidamente na adoção de CCS?

O setor químico é o usuário final de crescimento mais rápido, projetado para expandir a um CAGR de 25,12% entre 2026-2031.

Por que a Europa deve registrar o maior crescimento regional para CCS?

A Europa se beneficia de instrumentos de política robustos, como o EU ETS e o Fundo de Inovação, e de projetos emblemáticos como o Northern Lights da Noruega, impulsionando um CAGR regional de 26,05%.

Quais são as principais restrições que impedem uma adoção mais ampla do CCS?

Os altos custos de capital e operacionais, a crescente competitividade em custos das energias renováveis e a resistência das comunidades a dutos de CO₂ terrestres são as principais barreiras.

Página atualizada pela última vez em: