Tamanho e Participação do Mercado de Válvulas Industriais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 81.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 101.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas Industriais por Mordor Intelligence

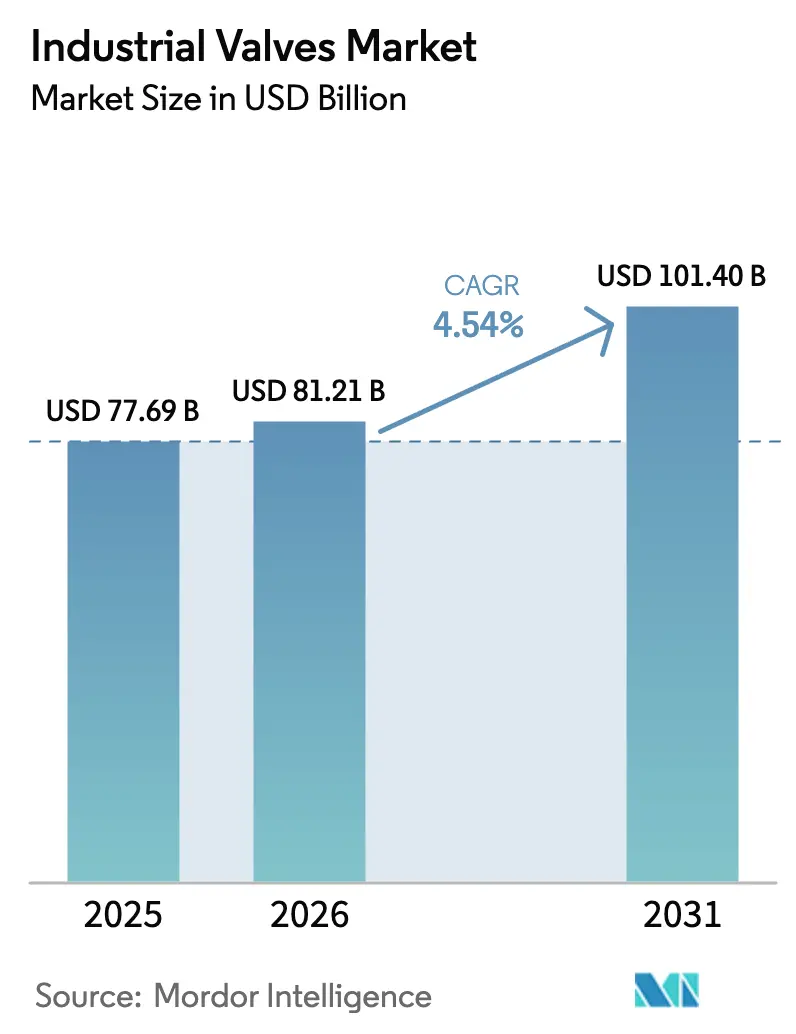

Espera-se que o tamanho do Mercado de Válvulas Industriais aumente de USD 77,69 bilhões em 2025 para USD 81,21 bilhões em 2026 e alcance USD 101,40 bilhões até 2031, crescendo a um CAGR de 4,54% ao longo de 2026-2031. A construção de terminais de GNL, megaprojetos de dessalinização, redes de hidrogênio e captura de carbono, e o aumento na construção de fábricas de semicondutores estão direcionando capital para válvulas especializadas capazes de suportar temperaturas criogênicas, ultrapressões e meios ultrapuros. Esses ativos greenfield exigem preços premium e prazos de entrega mais longos, deslocando o mix de receita para longe das substituições de commodities. A Ásia-Pacífico domina o mercado de válvulas industriais com 40,47% de participação na receita em 2025, ancorada por novos terminais de GNL em Singapura, Tailândia e Indonésia. Enquanto isso, o Oriente Médio e África é a região de crescimento mais rápido com um CAGR de 6,57% até 2031, impulsionado pelos projetos de dessalinização Hassyan de USD 920 milhões dos Emirados Árabes Unidos e Facility E de USD 2,8 bilhões do Catar. As válvulas de esfera detêm 40,48% do segmento por tipo, enquanto as válvulas de retenção estão se expandindo a um CAGR de 7,18% à medida que os operadores realizam retrofits para atender a limites mais rígidos de emissões fugitivas.

Principais Conclusões do Relatório

- Por tipo, as válvulas de esfera lideraram com 40,48% de participação na receita em 2025; prevê-se que as válvulas de retenção se expandam a um CAGR de 7,18% até 2031.

- Por categoria de produto, as válvulas de quarto de volta representaram 55,18% da participação no mercado de válvulas industriais em 2025, enquanto as válvulas de múltiplas voltas devem crescer a um CAGR de 5,81% até 2031.

- Por função da válvula, as válvulas de isolamento comandaram 61,17% do tamanho do mercado de válvulas industriais em 2025; as válvulas de retenção e segurança estão avançando a um CAGR de 6,66% até 2031.

- Por material do corpo, o aço deteve 45,22% da receita de 2025, enquanto os corpos de base de liga estão progredindo a um CAGR de 7,71% até 2031.

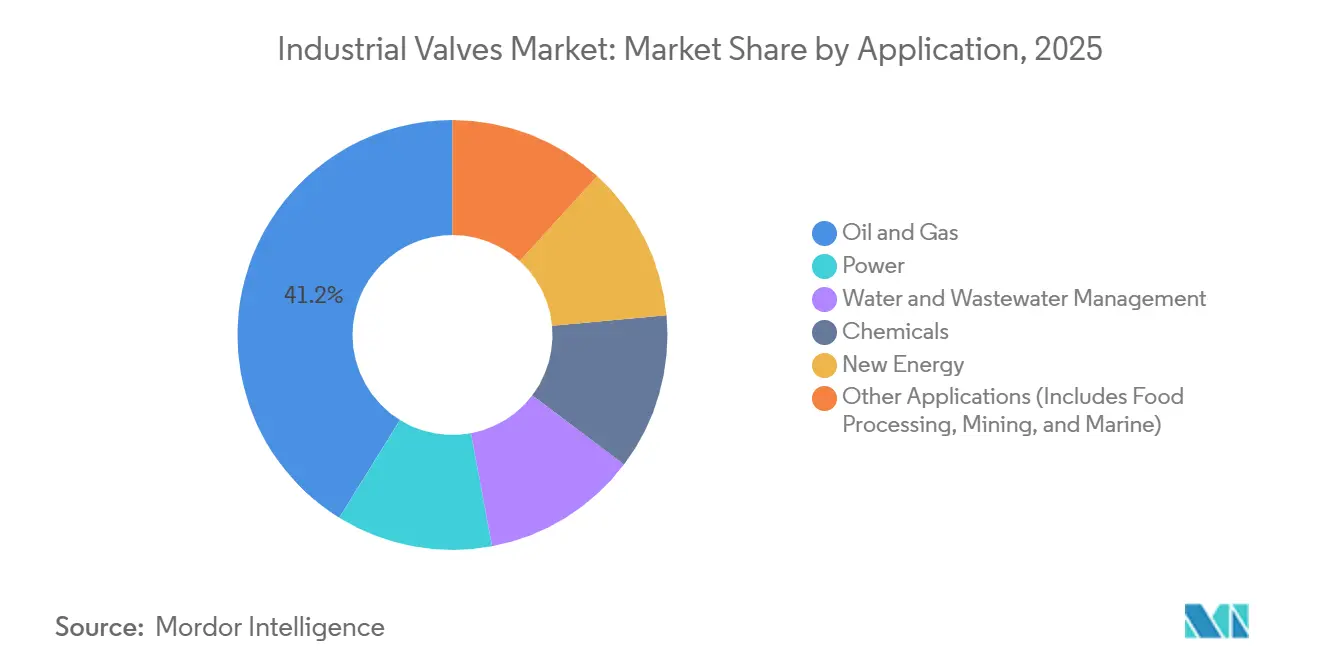

- Por aplicação, petróleo e gás capturou 41,18% da receita de 2025; o segmento de novas energias é o de crescimento mais rápido com um CAGR de 9,22% até 2031.

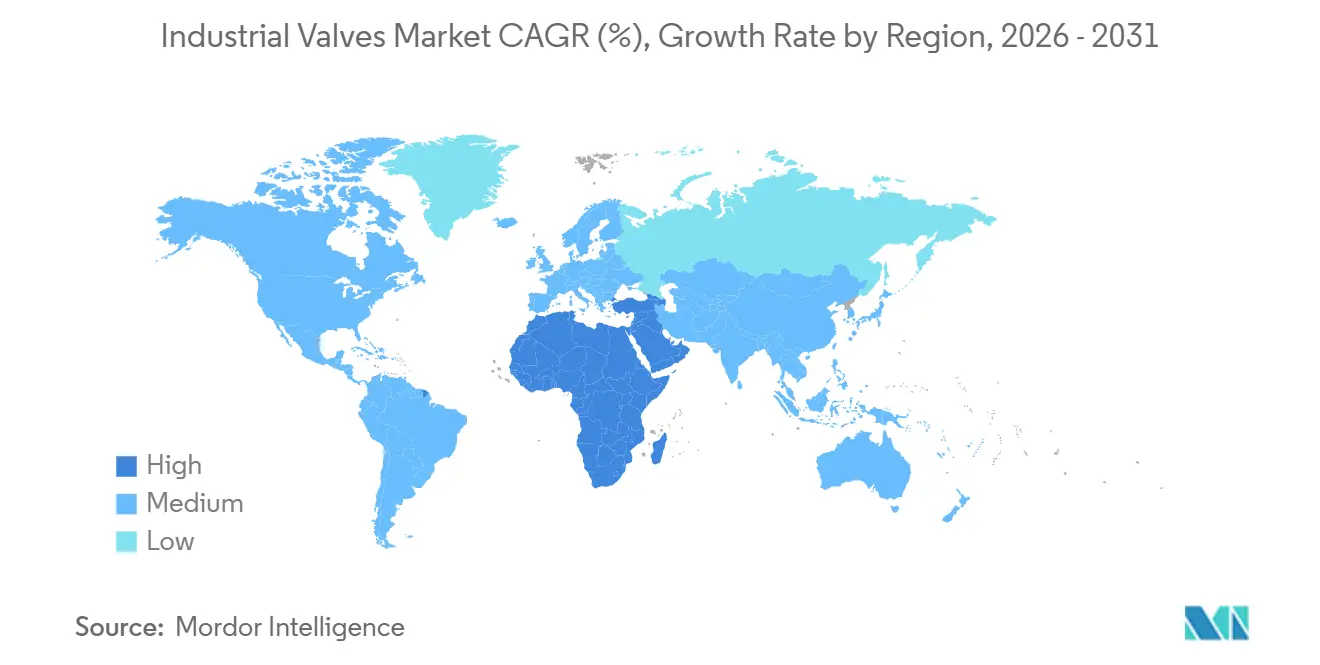

- Por geografia, a Ásia-Pacífico representou 40,47% da demanda de 2025, e a região do Oriente Médio e África deve registrar um CAGR de 6,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Válvulas Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção de terminais de GNL na Ásia-Pacífico | +1.20% | Núcleo da Ásia-Pacífico, com extensão para a Oceania | Médio prazo (2-4 anos) |

| Aumento do CAPEX em dessalinização nos estados do CCG | +0.90% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar) | Longo prazo (≥ 4 anos) |

| Ciclos de substituição orientados por manutenção preditiva no setor químico da América do Norte | +0.70% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Megaprojetos de hidrogênio e CCS exigindo válvulas de ultrapressão | +1.10% | Global, com concentração inicial na UE, América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Boom de válvulas ultrapuras em fábricas de semicondutores | +0.60% | Ásia-Pacífico (Taiwan, Coreia do Sul, Japão), América do Norte (Arizona, Texas) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Construção de Terminais de GNL na Ásia-Pacífico

A Autoridade do Mercado de Energia de Singapura concedeu o contrato para o segundo terminal de GNL do país em 2024, especificando uma unidade flutuante de armazenamento e regaseificação com 200.000 metros cúbicos de armazenamento e capacidade de 5 milhões de toneladas por ano, com operação prevista para o final da década. Além disso, a instalação Nong Fab da Tailândia, com capacidade de 7,5 milhões de tpa, e o Trem 3 de Tangguh da Indonésia, com 3,8 milhões de tpa, requerem coletivamente milhares de válvulas criogênicas de esfera e borboleta classificadas para serviço a −162°C. As restrições de fornecimento de ligas de níquel estão estendendo os prazos de entrega para 24 semanas, favorecendo os OEMs com fundições próprias. A tendência das especificações em direção a corpos de liga de níquel qualificados pela ASME B16.34 está elevando os preços médios de venda, aumentando o potencial de margem para fornecedores integrados no mercado de válvulas industriais.

Aumento do CAPEX em Dessalinização nos Estados do CCG

A planta de dessalinização Hassyan dos Emirados Árabes Unidos, concedida no início de 2025 com um contrato EPC de USD 920 milhões, produzirá 180 milhões de galões imperiais por dia até 2027 e estava 55% concluída em fevereiro de 2025, empregando tecnologia de osmose reversa que exige válvulas de aço duplex resistentes à corrosão para o manuseio de salmoura de alta salinidade[1]Zawya, "Gasoduto de Projetos de Dessalinização do CCG," zawya.com. Cada planta necessita de 2.000 a 3.000 válvulas de gaveta e borboleta de aço duplex para lidar com salmoura de alta salinidade. A escassez de fundições locais leva as concessionárias a pré-qualificar fornecedores europeus e norte-americanos, realocando os gastos regionais e criando oportunidades de joint ventures que ampliam as perspectivas do Golfo para o mercado de válvulas industriais.

Ciclos de Substituição Orientados por Manutenção Preditiva no Setor Químico da América do Norte

Posicionadores IoT alimentando análises em nuvem comprimem os intervalos de substituição de 10 a 12 anos para 7 a 9 anos, acelerando a demanda por válvulas globo inteligentes e válvulas de controle[2]Agência de Proteção Ambiental dos Estados Unidos, "Regra Final do Metano 2024," epa.gov. A regra de metano dos EUA impõe pesquisas trimestrais de vazamentos e multas, incentivando a aposentadoria antecipada de válvulas de alta purga. Grandes operadores petroquímicos adotam vedações de baixa emissão apesar de um prêmio de preço de 25%, enquanto os menores adiam, criando um padrão de compras em duas velocidades dentro do mercado de válvulas industriais.

Megaprojetos de Hidrogênio e CCS Exigindo Válvulas de Ultrapressão

O projeto H2NorthEast do Reino Unido recebeu aprovação da Direção da Seção 35 em novembro de 2024, abrindo caminho para uma rede de dutos de hidrogênio que conecta os clusters industriais de Teesside a cavernas de armazenamento offshore, um sistema que requer válvulas classificadas para 1.000 bar a 1.034 bar para lidar com hidrogênio comprimido sem fragilização. A escassez de mão de obra qualificada para soldagem atrasa os cronogramas em 6 a 9 meses, direcionando os contratantes EPC para skids de válvulas pré-montados. Essa tendência está consolidando a adjudicação de projetos entre um pequeno número de fornecedores de alta capacidade no mercado de válvulas industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fundição de ligas de níquel estendendo os prazos de entrega | -0.80% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Custos mais rígidos de testes de emissões fugitivas para PMEs | -0.50% | América do Norte, UE, com adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida mudança para atuadores elétricos canibalizando a demanda por válvulas manuais | -0.30% | Global, liderado pela América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Fundição de Ligas de Níquel Estendendo os Prazos de Entrega

A proibição de exportação de minério de níquel da Indonésia em 2020, estendida até 2024 e 2025, e as restrições paralelas das Filipinas concentraram 70% a 80% da produção global de níquel refinado na China, criando um gargalo para fundições de válvulas de duplex e Inconel que requerem teor de níquel acima de 20%. Fabricantes menores sem a solidez financeira para pré-comprar níquel estão saindo dos segmentos de ligas especiais, cedendo participação de mercado para players verticalmente integrados como Flowserve e Velan, que operam fundições próprias ou mantêm acordos de fornecimento plurianuais. Essa dinâmica de consolidação provavelmente persistirá até que a nova capacidade de refino de níquel na Indonésia e nas Filipinas entre em operação em 2027 a 2028.

Custos Mais Rígidos de Testes de Emissões Fugitivas para PMEs

A regra de metano da Agência de Proteção Ambiental dos EUA de dezembro de 2024 introduziu um Programa de Resposta a Superemissores, exigindo que as instalações reparem vazamentos detectados por pesquisas de satélite ou aéreas de terceiros em 5 dias para emissões acima de 100 quilogramas por hora, um limite que captura vazamentos no haste de válvulas em projetos mais antigos de gaveta e globo. Consequentemente, fornecedores menores estão consolidando portfólios de SKU ou saindo de mercados regulamentados, enquanto OEMs maiores amortizam os custos de testes em volumes de produção mais elevados. Essa assimetria regulatória está acelerando a concentração do mercado, com os 5 principais fornecedores de válvulas projetados para capturar uma participação adicional de 3% a 5% até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Válvulas de Esfera Dominam, Válvulas de Retenção Crescem com Mandatos de Segurança

As válvulas de esfera capturaram 40,48% da participação de mercado em 2025, refletindo sua simplicidade de quarto de volta e vedação hermética em aplicações de petróleo, gás e produtos químicos, enquanto as válvulas de retenção estão se expandindo a um CAGR de 7,18% até 2031, a taxa mais rápida entre os tipos de válvulas. Essa aceleração decorre de regulamentos de segurança de processos que exigem prevenção de refluxo em dutos de hidrogênio e redes de CCS, onde o fluxo reverso pode desencadear excursões de pressão catastróficas. As válvulas borboleta atendem a sistemas de água e esgoto de grande diâmetro e baixa pressão, oferecendo vantagens de custo sobre as válvulas de gaveta em projetos municipais, mas sua participação permanece estável à medida que os operadores priorizam as válvulas de esfera para funções críticas de isolamento.

Revisões mais rigorosas de resistência ao fogo e baixa emissão da API 6D agora favorecem geometrias de válvulas de esfera, enquanto válvulas de retenção de dupla placa protegem as bombas criogênicas de GNL durante desligamentos de emergência. As válvulas borboleta mantêm relevância no setor hídrico, e as válvulas de gaveta persistem no serviço de vapor de alta pressão. As válvulas de plugue capturam nichos de lama, completando o panorama do mercado de válvulas industriais para tipos de controle de fluxo.

Por Produto (Movimento): Velocidade de Quarto de Volta Versus Precisão de Múltiplas Voltas

As válvulas de quarto de volta detiveram 55,18% de participação em 2025, uma dominância enraizada em sua atuação rápida — 90 graus de aberto a fechado — que reduz o tempo de ciclo em processos em lote automatizados e sistemas de desligamento de emergência. As válvulas de múltiplas voltas devem crescer a um CAGR de 5,81% à medida que projetos de hidrogênio e CCS especificam projetos de gaveta e globo para vedação sob cargas de 1.000 bar.

A mudança em direção a atuadores elétricos está remodelando a economia do mix de produtos. A teleconferência de resultados do terceiro trimestre de 2024 da Emerson destacou um aumento de 12% ano a ano nos acessórios de atuadores elétricos para válvulas de múltiplas voltas, impulsionado por complexos petroquímicos que substituem sistemas pneumáticos para eliminar compressores de ar de instrumentação e reduzir o consumo de energia em 15% a 20%. A versatilidade de montagem ISO 5211 mantém os dispositivos de quarto de volta populares em trabalhos de retrofit, enquanto kits personalizados adicionam complexidade de custo às atualizações de múltiplas voltas, moldando a dinâmica de escolha de produtos em todo o mercado de válvulas industriais.

Por Função da Válvula: Isolamento Lidera, Retenção e Segurança Aceleram

As válvulas de isolamento comandaram 61,17% da participação funcional em 2025, refletindo sua ubiquidade no serviço liga/desliga em todos os setores de uso final, desde dutos de petróleo bruto até a distribuição municipal de água. As válvulas de regulação, incluindo variantes de controle e estrangulamento, atendem a indústrias de processo contínuo — celulose e papel, produtos farmacêuticos, geração de energia — onde manter o ponto de ajuste dentro de ±2% é crítico para a qualidade do produto e a eficiência térmica.

As válvulas de isolamento se beneficiam da base de aplicação mais ampla, mas sua natureza de commodity — muitas válvulas de esfera e gaveta competem por preço em vez de desempenho — limita a expansão das margens. As válvulas de regulação, por outro lado, comandam preços unitários 30% a 50% mais altos devido ao acabamento de precisão e à integração de posicionadores, mas sua participação de mercado permanece limitada pela intensidade de capital das indústrias de processo contínuo. As válvulas de retenção ocupam um meio-termo: preços unitários mais baixos do que as válvulas de regulação, mas volumes mais altos do que as válvulas de segurança, com projetos de dupla placa e disco basculante ganhando participação no serviço de GNL devido ao seu perfil compacto e baixa queda de pressão.

Por Material do Corpo: Variantes de Base de Liga Superam o Aço nas Demandas de Corrosão

As válvulas com corpo de aço retiveram 45,22% de participação em 2025, divididas aproximadamente de forma igual entre aço carbono (ASTM A216 WCB) para serviço de hidrocarbonetos e água não corrosivos, e aço inoxidável austenítico (316/316L) para aplicações químicas e de processamento de alimentos levemente corrosivas. As válvulas de ferro fundido e ferro dúctil atendem a sistemas municipais de água e esgoto de baixa pressão, onde o custo por válvula é primordial e as taxas de corrosão são gerenciáveis com revestimentos de cimento ou epóxi. No entanto, variantes de liga como duplex 2205, Inconel 625 e aço com 9% de níquel crescerão a um CAGR de 7,71% à medida que os ativos de GNL e hidrogênio verde exigem maior resistência à corrosão.

Os aços inoxidáveis duplex (2205, 2507) combinam a resistência à corrosão dos graus austeníticos com a resistência dos graus ferríticos, permitindo corpos de válvulas de paredes mais finas e mais leves que reduzem os custos de material em 15% a 20% em relação ao Inconel sólido, mas seus desafios de soldabilidade — exigindo tratamento térmico pós-solda para restaurar a resistência à corrosão — limitam a adoção em tubulações fabricadas em campo. Inconel e Hastelloy permanecem indispensáveis para serviço de gás ácido e CO₂ supercrítico. A proibição de minério da Indonésia coloca o risco de aquisição diretamente sobre as ligas intensivas em níquel, influenciando as estratégias de fornecimento dentro do mercado de válvulas industriais.

Por Aplicação: Novas Energias Crescem enquanto Petróleo e Gás Amadurece

Petróleo e gás deteve 41,18% da participação de aplicação em 2025, um número que mascara tendências divergentes: a produção offshore upstream está se contraindo em bacias maduras (Mar do Norte, Golfo do México) enquanto se expande em áreas de fronteira (Guiana, Suriname), a infraestrutura de dutos midstream está crescendo modestamente para acomodar as exportações de GNL, e o refino downstream está estagnado nos mercados da OCDE, mas robusto na Ásia e no Oriente Médio. As aplicações de novas energias estão se expandindo a um CAGR de 9,22% até 2031, mais do que o dobro da média do mercado, impulsionadas por sistemas hidráulicos de passo de turbinas eólicas, circuitos de sal fundido de energia solar térmica e circuitos de gerenciamento térmico de armazenamento de energia em baterias que coletivamente consumiam volumes de válvulas negligenciáveis há uma década.

Os projetos municipais de água sustentam uma demanda estável de substituição, enquanto as fábricas de semicondutores consomem válvulas de meios ultrapuros que atendem aos limites de limpeza SEMI F57. Esses nichos emergentes ampliam coletivamente o mercado total endereçável de válvulas industriais.

Análise Geográfica

A Ásia-Pacífico deteve 40,47% da receita em 2025, liderada por terminais de GNL e fábricas de semicondutores que cada uma requer milhares de válvulas de precisão. China, Taiwan e Coreia do Sul sustentam a demanda das fábricas, enquanto o Sudeste Asiático escala a infraestrutura de gás para substituir o carvão.

A América do Norte gera alta receita de pós-venda a partir de sua vasta base instalada. Os incentivos de USD 39 bilhões da Lei CHIPS impulsionaram fábricas da Intel, Micron e Samsung no Arizona, Texas e Ohio, incorporando circuitos de água ultrapura com especificações rigorosas de limpeza de válvulas.

O Oriente Médio e África registrará um CAGR de 6,57% até 2031, o mais rápido do mundo, com base no CAPEX de dessalinização do CCG e nas expansões petroquímicas sauditas. Os hubs de energia eólica offshore e CCS da Europa compensam parcialmente as aposentadorias de energia fóssil, enquanto os projetos de pré-sal e xisto da América Latina sustentam a demanda regional por válvulas, ilustrando a distribuição geográfica no mercado de válvulas industriais.

Panorama Competitivo

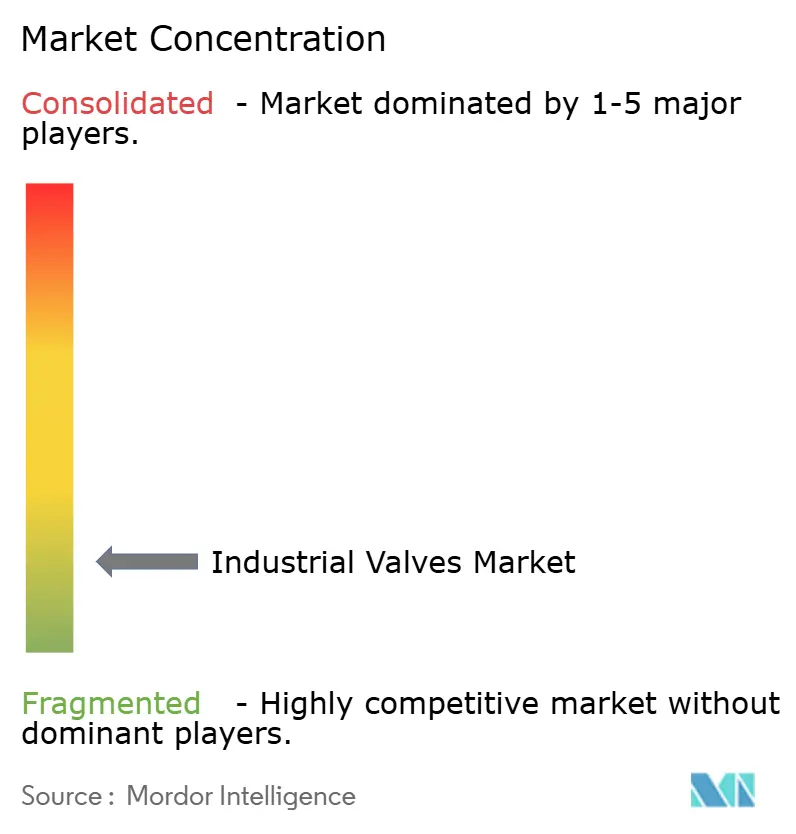

O mercado de Válvulas Industriais é altamente fragmentado. Fundições próprias e contratos plurianuais de níquel protegem os grandes OEMs de choques de preços de matérias-primas, enquanto especialistas horizontais como IMI Critical bloqueiam margens acima de 40% em nichos de serviço severo. As oportunidades de espaço em branco giram em torno de revestimentos compatíveis com hidrogênio, retrofits de atuadores modulares e plataformas de manutenção preditiva centradas em dados. Concorrentes regionais como KITZ e AVK aproveitam prazos de entrega mais curtos de 12 a 16 semanas para ganhar pedidos EPC. Os custos de certificação, de USD 50 mil a 80 mil por modelo de válvula, favorecem os incumbentes com portfólios de testes amortizados, consolidando a participação dentro do mercado de válvulas industriais.

Líderes do Setor de Válvulas Industriais

Emerson Electric Co.

Flowserve Corporation

SLB

Crane Company

IMI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Flowserve Corporation lançou a série Worcester Criogênica de válvulas de esfera flutuantes de passagem reduzida e quarto de volta para os setores de gás natural liquefeito (GNL), hidrogênio e outros gases industriais. Disponíveis nas configurações de três peças (série CF44) e flangeada (séries CF51/CF52), as válvulas apresentam um haste de alta resistência.

- Abril de 2024: A Chemtech Industrial Valves (CIVL) fabricou e forneceu uma válvula goggle DN 2400 MM para uma planta de cobre na Índia. A válvula foi projetada e fabricada para lidar com uma aplicação muito tóxica e corrosiva, que inclui fumos de dióxido de enxofre e trióxido de enxofre.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de válvulas industriais como o conjunto de todos os dispositivos mecânicos de fabrico industrial cuja finalidade principal é iniciar, interromper ou modular o fluxo de líquidos, gases ou suspensões em sistemas de tubagens e processos industriais, independentemente do tipo de atuação. De acordo com a Mordor Intelligence, as receitas são registadas no ponto de venda do fabricante de válvulas e são reportadas em USD para 27 mercados nacionais.

Exclusões do Âmbito: torneiras de canalização doméstica, válvulas de laboratório microfluídico e atuadores autónomos não são contabilizados.

Visão Geral da Segmentação

- Por Tipo

- Válvula de Esfera

- Válvula Borboleta

- Válvula de Gaveta

- Válvula Globo

- Válvula de Plugue

- Outros Tipos

- Por Produto

- Válvula de Quarto de Volta

- Válvula de Múltiplas Voltas

- Outros Produtos

- Por Função da Válvula

- Válvulas de Isolamento

- Válvulas de Regulação

- Válvulas de Retenção e Segurança

- Por Material do Corpo

- Aço (Carbono e Inoxidável)

- Base de Liga (Duplex, Inconel, etc.)

- Ferro Fundido/Dúctil

- Ligas de Níquel Criogênicas

- Outros

- Por Aplicação

- Petróleo e Gás

- Energia

- Gestão de Água e Esgoto

- Produtos Químicos

- Novas Energias

- Outras Aplicações (Inclui Processamento de Alimentos, Mineração e Marítimo)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Vietnã

- Malásia

- Tailândia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Nórdicos

- Turquia

- Rússia

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Egito

- Nigéria

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de aprovisionamento em operadores de petróleo midstream nos Estados Unidos, empreiteiros EPC no Médio Oriente e gestores de manutenção de empresas de serviços de água no Sudeste Asiático. Estas discussões permitiram verificar os preços médios de venda, os ciclos de substituição por vida útil e os calendários de paragem programada, colmatando lacunas que as estatísticas públicas não conseguem suprir.

Investigação Documental

Começámos com dados de comércio provenientes de fontes como a UN Comtrade, as bases de dados da US International Trade Commission e o Eurostat, para dimensionar os fluxos transfronteiriços de válvulas. Os códigos setoriais da International Valve Manufacturers Association e da China Valve Association clarificaram os clusters de produção. As adições de refinarias da Energy Information Administration, as listas de projetos da International Desalination Association e os índices de preços da World Steel Association acrescentaram contexto em termos de volume, pipeline de projetos e custos. Os ficheiros de subscrição da D&B Hoovers e da Dow Jones Factiva ajudaram a validar as divisões de receitas dos principais fornecedores. Os exemplos acima são meramente ilustrativos; muitas outras fontes públicas e pagas informaram a nossa revisão documental.

Dimensionamento de Mercado e Previsão

Um modelo top-down converte os dados de produção mais importações líquidas em consumo aparente, que é posteriormente verificado com base em estimativas de ASP × unidades amostradas, recolhidas a partir de consolidações de fornecedores. As variáveis-chave incluem: 1) tendências de CAPEX upstream e midstream, 2) adições de capacidade de dessalinização, 3) frequências de paragem de refinarias, 4) variações regionais dos preços do aço e 5) taxas de retrofit de válvulas inteligentes. Uma regressão multivariada prevê cada variável, enquanto a análise de cenários ajusta os preços cíclicos do petróleo. As aproximações bottom-up reconciliam qualquer divergência material superior a três por cento.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, nas quais são sinalizadas anomalias relativamente a rácios históricos de procura e sinais de mercado comparáveis. O modelo é atualizado anualmente; eventos materiais, como grandes trens de GNL ou interrupções por força maior, desencadeiam atualizações intercalares. Antes da publicação, uma nova validação garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Base de Referência de Válvulas Industriais da Mordor é Solidamente Credível

As cifras publicadas divergem frequentemente porque as empresas adotam combinações de produtos, referências de preços e cadências de atualização distintas. Reconhecemos essas realidades de forma transparente antes de explicar os principais fatores de divergência abaixo.

Os principais fatores de divergência incluem uma inclusão mais abrangente de componentes por parte de alguns editores (atuadores, instrumentação), a dependência do valor global de expedições sem variação regional de ASP, e ciclos de atualização de modelos menos frequentes que ignoram projetos recentes de hidrogénio e dessalinização com influência na procura de 2025.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 74,34 mil milhões (2025) | Mordor Intelligence | - |

| USD 95,58 mil milhões (2024) | Global Consultancy A | Inclui atuadores e serviços pós-venda, diferenciação regional de ASP limitada |

| USD 78,10 mil milhões (2024) | Industry Analysis Firm B | Utiliza volumes de expedição com ASP global uniforme, exclui ligas especiais de projeto específico |

A comparação demonstra que, uma vez eliminados o alargamento indevido do âmbito e os atalhos de preços, o conjunto de variáveis disciplinado da Mordor e o ciclo de atualização anual proporcionam uma base de referência equilibrada e transparente, que os decisores podem rastrear e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de válvulas industriais em 2031?

Prevê-se que o mercado alcance USD 101,40 bilhões até 2031, crescendo a um CAGR de 4,54%.

Qual tipo de válvula deve crescer mais rapidamente até 2031?

Qual tipo de válvula deve crescer mais rapidamente até 2031?

Por que os corpos de válvulas de base de liga estão ganhando tração?

Por que os corpos de válvulas de base de liga estão ganhando tração?

Qual região apresenta o maior potencial de crescimento?

Qual região apresenta o maior potencial de crescimento?

Como a manutenção preditiva está influenciando a demanda por válvulas?

Como a manutenção preditiva está influenciando a demanda por válvulas?

Página atualizada pela última vez em: