Tamanho e Participação do Mercado de Catalisadores de Refino

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

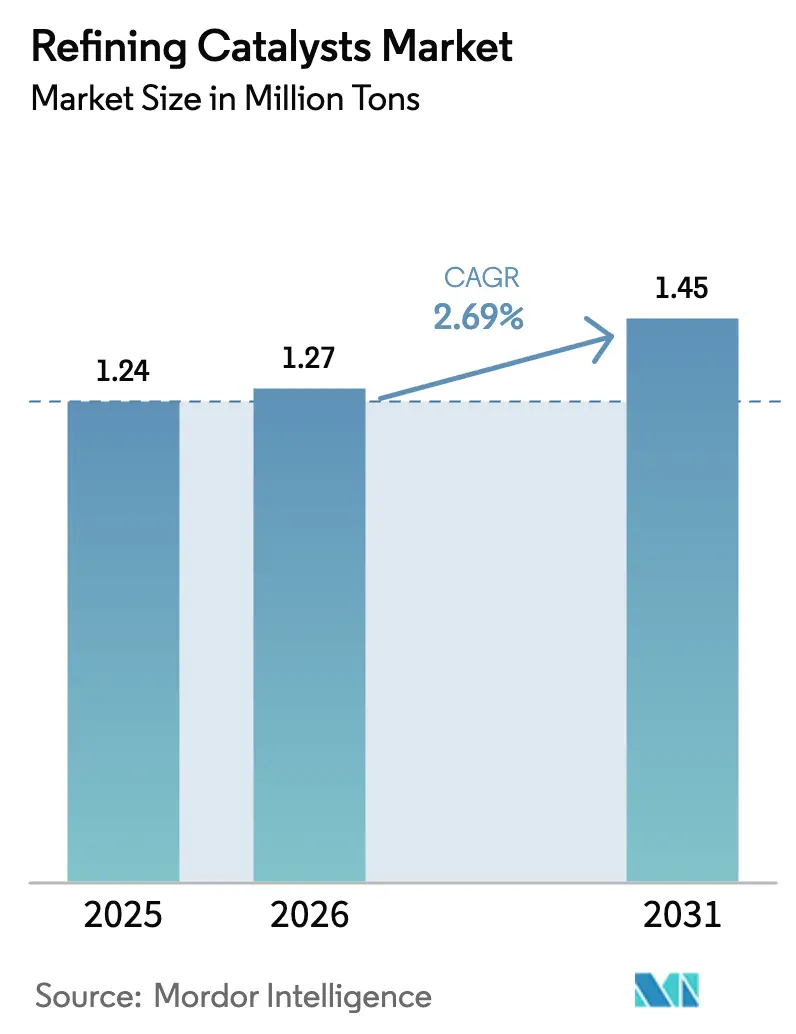

| Volume do Mercado (2026) | 1.27 Milhões de toneladas |

| Volume do Mercado (2031) | 1.45 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.69% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Catalisadores de Refino por Mordor Intelligence

O tamanho do Mercado de Catalisadores de Refino foi avaliado em 1,24 milhão de toneladas em 2025 e estima-se que cresça de 1,27 milhão de toneladas em 2026 para atingir 1,45 milhão de toneladas até 2031, a um CAGR de 2,69% durante o período de previsão (2026-2031). Esses números confirmam o tamanho atual do mercado de catalisadores de refino e sua trajetória de crescimento constante em meio ao endurecimento das normas de qualidade de combustíveis e à evolução das configurações de refinarias. O impulso do setor reflete ventos favoráveis simultâneos provenientes de mandatos rigorosos de redução de enxofre, expansão de capacidade na Ásia-Pacífico e no Oriente Médio, e demanda sustentada por gasolina de maior octanagem, mesmo com o avanço da penetração de veículos elétricos. As estratégias competitivas priorizam cada vez mais formulações de dupla função que processam matérias-primas renováveis, enquanto a análise digital estende os ciclos dos catalisadores e otimiza o desempenho das unidades. A volatilidade upstream em cobalto e metais do grupo da platina eleva os custos de insumos, mas os fornecedores contrabalançam essa pressão por meio de químicas de substituição, iniciativas de reciclagem e integração vertical seletiva que garante o acesso a matérias-primas.

Principais Conclusões do Relatório

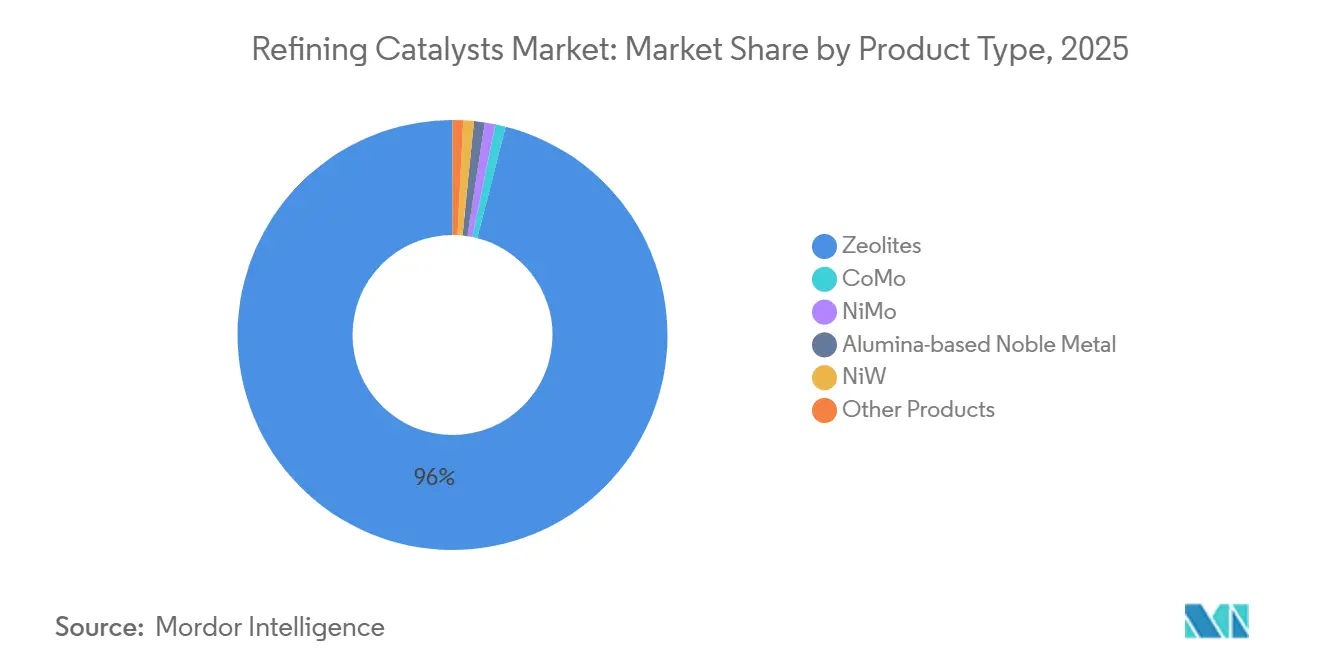

- Por tipo de produto, as zeólitas detinham 96,01% da participação do mercado de catalisadores de refino em 2025 e devem crescer a um CAGR de 2,72% até 2031.

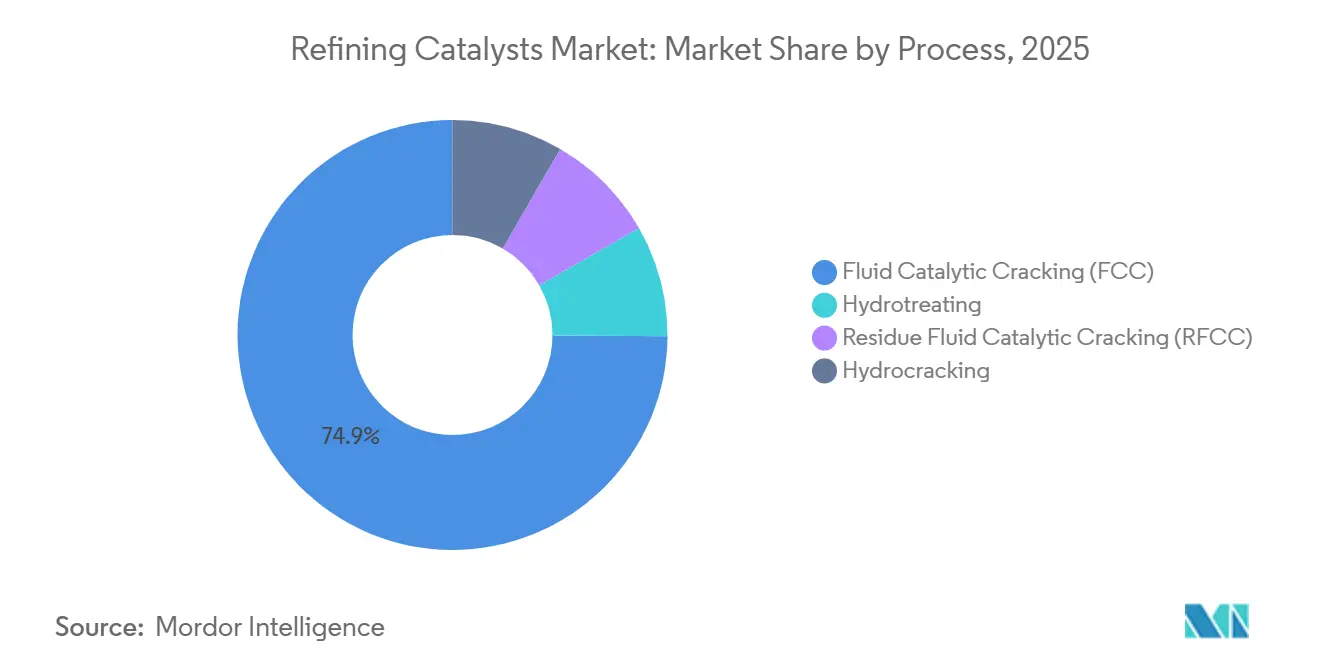

- Por processo, o segmento de craqueamento catalítico fluido (FCC) representou 74,91% do mercado de catalisadores de refino em 2025 e deve crescer a um CAGR de 2,77% até 2031.

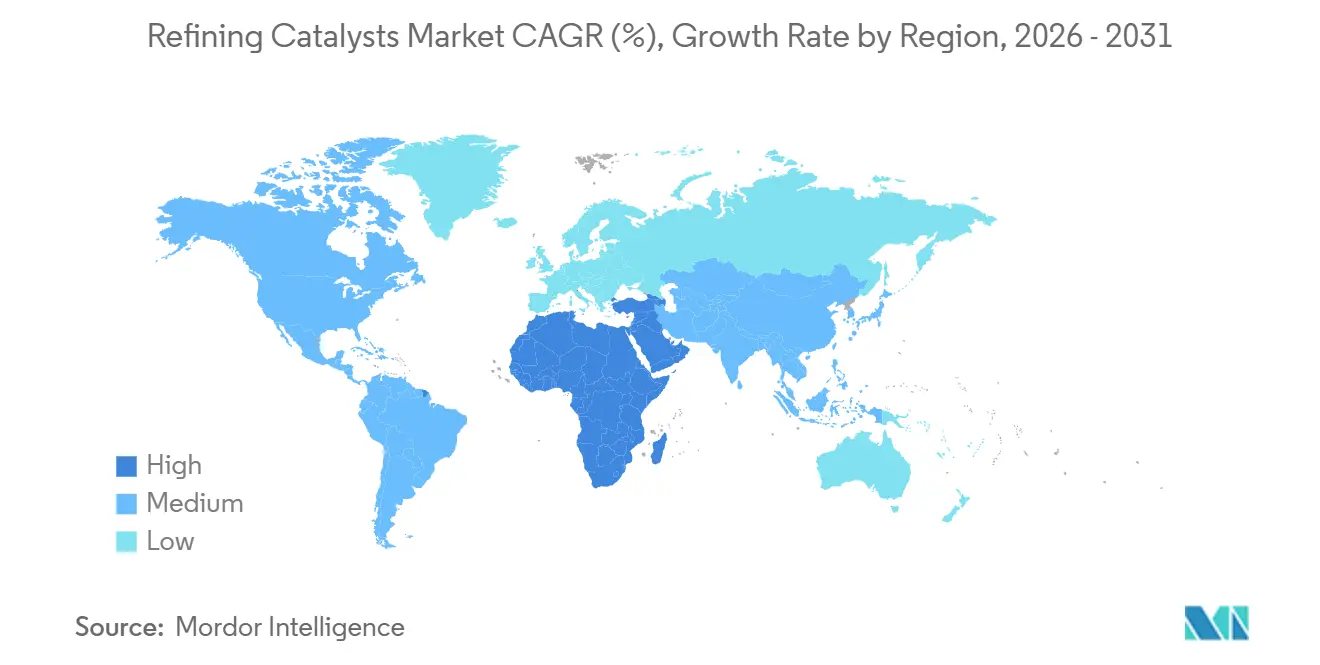

- Por geografia, a Ásia-Pacífico manteve a maior participação de 52,03% do mercado de catalisadores de refino em 2025, e a região do Oriente Médio e África registra o CAGR mais rápido de 2,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Catalisadores de Refino

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações globais mais rígidas sobre limite de enxofre | +0.8% | Global, com maior intensidade na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de refino na Ásia-Pacífico e no Oriente Médio | +0.9% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), Oriente Médio (Arábia Saudita, Kuwait, Emirados Árabes Unidos) | Médio prazo (2-4 anos) |

| Crescente demanda por gasolina de maior octanagem e petroquímicos | +0.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| O coprocessamento de biocombustíveis requer catalisadores de dupla função | +0.3% | Europa, América do Norte, com adoção inicial no Brasil | Longo prazo (≥ 4 anos) |

| Adoção de análise de desempenho de catalisadores baseada em inteligência artificial | +0.2% | Global, liderado por refinadores integrados na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Mais Rígidas sobre Limite de Enxofre

O limite de 0,50% de enxofre da Organização Marítima Internacional para combustíveis marítimos, em vigor desde janeiro de 2020, ainda repercute nas refinarias costeiras que agora hidrotratam correntes residuais para fornecer misturas de bunker em conformidade. Os padrões nacionais China VI para gasolina e diesel, implementados em 2024, limitam o enxofre a 10 ppm e forçaram as refinadoras estatais a adicionar capacidade de hidrotratamento equivalente a quase 1,2 milhão de barris por dia de processamento. O programa Tier 3 de gasolina da Agência de Proteção Ambiental dos Estados Unidos mantém um limite comparável de 10 ppm, impulsionando a demanda por catalisadores de alumina com metal nobre que atingem dessulfurização profunda sob pressões parciais moderadas de hidrogênio. A Diretiva de Qualidade de Combustíveis da Europa replica o limite de 10 ppm, reforçando a demanda por NiMo e CoMo em todo o continente. Os mandatos sobrepostos proporcionam um aumento de 0,8 ponto percentual ao CAGR base principalmente até 2026, à medida que múltiplos prazos convergem.

Expansão da Capacidade de Refino na Ásia-Pacífico e no Oriente Médio

Projetos greenfield e brownfield na China, Índia, Arábia Saudita e Kuwait adicionam aproximadamente 3 milhões de barris por dia de destilação de petróleo bruto entre 2024 e 2028, traduzindo-se em cargas de catalisadores de várias toneladas para unidades de FCC, hidrotratamento e hidrocraqueamento. O complexo de Fujian da Saudi Aramco e da China Petrochemical Corporation consumirá aproximadamente 12.000 toneladas de catalisadores zeolíticos de FCC anualmente em plena capacidade, enquanto as expansões de Panipat, Gujarat e Barauni na Índia impulsionam a demanda local por hidrotratamento até 2027. A refinaria Al-Zour do Kuwait processa 615.000 barris por dia de petróleo bruto pesado, dependendo de catalisadores de hidrocraqueamento de resíduo NiW e CoMo para maximizar os rendimentos de destilados médios. A expansão combinada contribui com um impulso de 0,9 ponto percentual ao CAGR previsto, atingindo o pico à medida que essas novas unidades alcançam a capacidade nominal entre 2026 e 2028.

Crescente Demanda por Gasolina de Maior Octanagem e Petroquímicos

Motores turboalimentados e trens de força híbridos sustentam a demanda contínua por gasolinas de 95 RON e 98 RON mesmo onde os volumes totais de gasolina se estabilizam. Unidades modernas de FCC equipadas com Y-zeólitas de terras raras elevam a octanagem em 2 a 3 números sem sacrificar a eficiência de conversão. Os complexos petroquímicos valorizam simultaneamente o propileno e o butileno, levando os refinadores a utilizar aditivos ZSM-5 que aumentam o rendimento de olefinas leves em até 15% em serviço comercial[1]BASF SE, "Aditivo ZSM-5 Aumenta o Rendimento de Propileno," Comunicado de Imprensa da BASF SE, basf.com . Os operadores norte-americanos seguem o mesmo caminho: a expansão de Beaumont da ExxonMobil, concluída em 2024, adicionou 250.000 barris por dia de capacidade de petróleo bruto por meio de trens de FCC adaptados para a recuperação de propileno. O impulso da octanagem e dos petroquímicos acrescenta 0,5 ponto percentual ao CAGR com ressonância de médio prazo.

O Coprocessamento de Biocombustíveis Requer Catalisadores de Dupla Função

Os mandatos de diesel renovável e combustível de aviação sustentável na Europa e na América do Norte forçam os refinadores a coprocessar óleos vegetais ou gorduras residuais que desafiam os catalisadores convencionais de hidrotratamento. A refinaria Pernis da Shell acomoda até 30% de matérias-primas de origem biológica utilizando catalisadores NiMo tolerantes a oxigenados e precursores de coque. A tecnologia HydroFlex da Topsoe, em operação em mais de 10 unidades até o final de 2025, integra a hidrodessoxigenação com reações de saturação para garantir rendimentos de diesel renovável acima de 90%. As políticas combinadas do Padrão de Combustível Renovável dos Estados Unidos e do Padrão de Combustível de Baixo Carbono da Califórnia exigem aproximadamente 15 bilhões de litros de diesel renovável por ano até 2027, gerando uma demanda incremental de 2.500 toneladas de catalisador anualmente. Este impulsionador contribui com 0,3 ponto percentual para o crescimento com impulso de longo prazo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no cobalto, metais do grupo da platina e outros metais críticos | -0.4% | Global, com pressão aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Penetração de veículos elétricos reduzindo a demanda de longo prazo por gasolina | -0.5% | Núcleo na Europa e China, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Complexos de petróleo bruto para produtos químicos contornam as unidades tradicionais | -0.3% | Oriente Médio e Ásia-Pacífico, com Arábia Saudita e China liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Cobalto, Metais do Grupo da Platina e Outros Metais Críticos

Os preços do cobalto subiram 18% em 2025 devido à oferta restrita da República Democrática do Congo, enquanto a platina e o paládio subiram 12% em meio a restrições de produção na África do Sul. Os catalisadores de hidrotratamento CoMo, que contêm de 2% a 4% de cobalto em peso, enfrentam compressão de margens porque os preços regulamentados de combustíveis limitam o repasse. Os catalisadores de reforma com platina enfrentam pressão semelhante: um aumento de 10% no paládio eleva o custo do catalisador acabado em aproximadamente USD 50 por quilograma. Os fornecedores buscam químicas NiW sem cobalto e aceleram a reciclagem para amortecer a volatilidade, mas a comercialização pode levar de dois a três anos. As oscilações de preços reduzem 0,4 ponto percentual do CAGR base, com maior impacto entre 2024 e 2026, à medida que os refinadores prolongam os intervalos de troca.

Penetração de Veículos Elétricos Reduzindo a Demanda de Longo Prazo por Gasolina

As vendas de veículos elétricos a bateria atingiram 14 milhões de unidades em 2025, removendo quase 200.000 barris por dia de demanda de gasolina, e a Agência Internacional de Energia espera que esse número triplique até 2030[2]Agência Internacional de Energia, "Perspectivas Energéticas Mundiais 2025," AIE, iea.org . O consumo de gasolina na Europa caiu 6% entre 2019 e 2025, à medida que a participação de veículos elétricos ultrapassou 25% das vendas de novos carros na Noruega, nos Países Baixos e na Alemanha. A gasolina na China estabilizou-se em 3,2 milhões de barris por dia em 2024, com veículos plug-in representando 38% das vendas de automóveis de passeio em 2025. Essas mudanças corroem o processamento de FCC, reduzem o volume absoluto de zeólita por barril e subtraem 0,5 ponto percentual do crescimento com destaque de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Zeólitas Sustentam a Economia do FCC

As zeólitas capturaram 96,01% da participação do mercado de catalisadores de refino em 2025 e devem crescer 2,72% ao ano até 2031. Essa ampla dominância ressalta como o mercado de catalisadores de refino gira em torno das operações de FCC que craqueiam o gasóleo de vácuo em gasolina, diesel e olefinas leves. As Y-zeólitas de terras raras permanecem como o principal componente em temperaturas de riser de 500 °C a 550 °C, enquanto os aditivos ZSM-5 aumentaram a produção de propileno. Os catalisadores CoMo são utilizados principalmente em hidrotratadores asiáticos e do Oriente Médio que processam cargas de alto teor de enxofre. As formulações NiMo são preferidas pelos refinadores de combustível de aviação para a dessulfurização do querosene. Os produtos de metal nobre suportados em alumina desempenham um papel de nicho em aplicações de reforma, pois a volatilidade dos metais preciosos limita uma adoção mais ampla. Os catalisadores NiW são comumente usados para hidrocraqueamento de resíduo em regiões de petróleo bruto pesado. Soluções experimentais, como estruturas metal-orgânicas, também estão sendo exploradas. O lançamento planejado pela Clariant em 2025 de uma zeólita hierárquica combinando micro e mesoporos destaca a inovação incremental dentro do segmento dominante.

O próximo ciclo de substituição ressalta a demanda sustentada por formulações de zeólita, apesar do impacto da adoção de veículos elétricos. As unidades de FCC da Ásia-Pacífico projetadas para integração petroquímica estão especificando doses mais altas de ZSM-5, enquanto os hidrocraqueadores de resíduo do Oriente Médio estão favorecendo sistemas NiW com maior tolerância a metais, contribuindo para a diversidade do mercado. As formulações NiW sem cobalto que entram em testes piloto podem eventualmente capturar participação do CoMo em hidrotratadores de diesel, mas a comercialização é improvável antes de 2028, sugerindo uma mistura competitiva estável até o ponto médio da janela de previsão.

Por Processo: A Dominância do FCC Mascara o Crescimento do Hidrotratamento

O craqueamento catalítico fluido representou 74,91% do volume de catalisadores em 2025 e deve se expandir a um CAGR de 2,77% de 2026 a 2031, alinhando-se ao padrão de crescimento do mercado de catalisadores de refino em polos emergentes. Os processos de hidrotratamento desempenham um papel significativo no refino, sendo o hidrotratamento de diesel o mais proeminente, seguido pelo hidrotratamento de gasóleo de vácuo, querosene, gasolina, gasolina de craqueamento catalítico e cargas residuais. A implementação pela China de um limite de enxofre de 10 ppm para diesel e gasolina impulsionou o aumento da demanda por catalisadores NiMo e CoMo em sua rede nacional de refinarias. Da mesma forma, a regra Tier 3 dos Estados Unidos impulsionou o uso de formulações de alumina com metal nobre projetadas para reduzir o consumo de hidrogênio. O hidrocraqueamento é particularmente favorecido em regiões como Índia e Oriente Médio, onde os refinadores se concentram em maximizar os rendimentos de destilados médios. O FCC de resíduo permanece essencial em instalações sem unidades de coqueamento. O coprocessamento de biocombustíveis está cada vez mais borrando os limites entre processos. Por exemplo, a operação de carga renovável da Shell em um hidrocraqueador emprega catalisadores de dupla função que combinam hidrotratamento e hidrodessoxigenação, indicando uma convergência gradual das famílias de catalisadores.

Espera-se que o papel do hidrotratamento cresça de forma constante ao longo do período de previsão, à medida que novas regulamentações de enxofre e mandatos de diesel renovável expandem diretamente a demanda por dessulfurização catalítica. Embora o FCC mantenha sua dominância nos processos de refino, uma proporção crescente de sua produção está sendo direcionada para a produção de propileno e butileno, levando a mudanças nas especificações de zeólita em vez de no volume total. Essa diversificação de processos sustenta o mercado de catalisadores de refino, mesmo com a estabilização da demanda geral por gasolina.

Análise Geográfica

A Ásia-Pacífico representou uma participação de 52,03% do mercado global de catalisadores de refino em 2025. O complexo de Fujian da China e da Saudi Aramco eventualmente consumirá 12.000 toneladas de zeólita anualmente, e as expansões indianas adicionam demanda significativa de hidrocraqueamento sob o contrato de USD 45 milhões da Albemarle Corporation. Os projetos do Sudeste Asiático na Indonésia, Vietnã e Tailândia adicionam cerca de 500.000 barris por dia de capacidade de destilação até 2028, ampliando as oportunidades de hidrotratamento e FCC.

A América do Norte e a Europa enfrentam fechamentos de refinarias e declínio da gasolina impulsionado pelos veículos elétricos. A retração de 6% no consumo de gasolina na Europa entre 2019 e 2025 e a reconfiguração de unidades norte-americanas em direção ao propileno e ao diesel reformulam as especificações dos catalisadores em vez de impulsionar o crescimento do volume. A regra Tier 3 dos Estados Unidos mantém a demanda por metais nobres estável, e as unidades de atualização de areias betuminosas do Canadá sustentam o volume especializado de hidrocraqueamento. No entanto, o mercado de catalisadores de refino nessas regiões maduras avança lateralmente, à medida que a racionalização de plantas compensa as atualizações de unidades.

Na América do Sul, o hidrocraqueador La Plata da Argentina, previsto para 2027, adiciona 600 toneladas de demanda anual. Essas adições incrementais consolidam a liderança da região em termos de taxa de crescimento, mesmo que a Ásia sozinha mantenha a dominância absoluta em volume.

O Oriente Médio e a África estão testemunhando um aumento significativo na demanda por catalisadores de refino com o CAGR mais rápido de 2,78% de 2026 a 2031. A agenda de líquidos para produtos químicos da Arábia Saudita e a plataforma de petróleo bruto pesado Al-Zour do Kuwait geram demanda constante por catalisadores de hidrocraqueamento de resíduo. A África apresenta potencial de longo prazo por meio da refinaria Dangote da Nigéria, com capacidade de 650.000 barris por dia, que quando totalmente carregada em 2026 exigirá aproximadamente 5.000 toneladas de catalisadores de FCC e hidrotratamento por ano. O retrofit de conversão de gás Secunda da África do Sul elevará o volume de hidrotratamento em 15%.

Cenário Competitivo

O mercado global de catalisadores de refino é moderadamente consolidado, com os principais participantes respondendo por uma parcela significativa do volume global. Empresas regionais, como as subsidiárias de catalisadores da China Petroleum & Chemical Corporation, atendem à demanda cativa e local. As formulações de dupla função que coprocessam gorduras renováveis juntamente com correntes de petróleo ganham foco estratégico. A análise digital agora sustenta a maioria das novas ofertas. Os depósitos de patentes mostram pesquisa intensificada em sistemas NiW sem cobalto e zeólitas hierárquicas que melhoram a difusão e gerenciam cargas mais pesadas. Os conceitos de circuito fechado apresentam valor inexplorado, com menos de 20% dos refinadores aplicando regeneração sistemática de catalisadores de FCC, embora as taxas de recuperação de terras raras possam superar 80%.

A inovação em espaços inexplorados inclui estruturas metal-orgânicas em estágio inicial que prometem grandes áreas de superfície e arquitetura de poros ajustável, ideal para hidrogenação seletiva. A entrada comercial é improvável antes de 2030, mas os sucessos em projetos piloto poderiam perturbar os suportes de alumina em aplicações especializadas. A adoção de tecnologia se bifurca entre as grandes empresas integradas que exploram a otimização por inteligência artificial e os operadores independentes de mercados emergentes que dependem de químicas comprovadas de baixo custo, sustentando um ecossistema competitivo diversificado.

Líderes do Setor de Catalisadores de Refino

W. R. Grace & Co.-Conn

Albemarle Corporation

BASF SE

Honeywell International

Topsoe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Albemarle Corporation garantiu um contrato plurianual de catalisadores de hidrocraqueamento no valor de USD 45 milhões para a expansão de Panipat da Indian Oil Corporation.

- Agosto de 2024: A W.R. Grace & Co. concluiu uma expansão de capacidade de USD 35 milhões em sua planta de catalisadores de FCC em Baton Rouge, adicionando 15.000 toneladas por ano para o fornecimento à Ásia-Pacífico e ao Oriente Médio.

Escopo do Relatório Global do Mercado de Catalisadores de Refino

Os catalisadores de refinaria são um tipo especializado de catalisadores heterogêneos utilizados na indústria de refino de petróleo para converter petróleo bruto pesado em produtos refinados valiosos, como gasolina, diesel e combustível de aviação.

O mercado de catalisadores de refino é segmentado por produto, processo e geografia. Por produto, o mercado é segmentado em CoMo, NiMo, metais nobres à base de alumina, NiW, zeólitas e outros produtos. Por processo, o mercado é segmentado em hidrotratamento, craqueamento catalítico fluido (FCC), craqueamento catalítico fluido de resíduo (RFCC) e hidrocraqueamento. O relatório também abrange o tamanho do mercado e as previsões para o mercado de catalisadores de refino em 17 países da região. Para cada segmento, o dimensionamento e as previsões do mercado são baseados em volume (Toneladas).

| CoMo |

| NiMo |

| Metal Nobre à Base de Alumina |

| NiW |

| Zeólitas |

| Outros Produtos |

| Hidrotratamento | Gasolina |

| Querosene | |

| Diesel | |

| Gasóleo de Vácuo | |

| Gasolina de Craqueamento Catalítico | |

| Carga Residual | |

| Craqueamento Catalítico Fluido (FCC) | |

| Craqueamento Catalítico Fluido de Resíduo (RFCC) | |

| Hidrocraqueamento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | CoMo | |

| NiMo | ||

| Metal Nobre à Base de Alumina | ||

| NiW | ||

| Zeólitas | ||

| Outros Produtos | ||

| Por Processo | Hidrotratamento | Gasolina |

| Querosene | ||

| Diesel | ||

| Gasóleo de Vácuo | ||

| Gasolina de Craqueamento Catalítico | ||

| Carga Residual | ||

| Craqueamento Catalítico Fluido (FCC) | ||

| Craqueamento Catalítico Fluido de Resíduo (RFCC) | ||

| Hidrocraqueamento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual volume o mercado de catalisadores de refino atinge até 2031?

O mercado de catalisadores de refino atinge 1,45 milhão de toneladas até 2031, crescendo a um CAGR de 2,69% ao longo do intervalo de previsão.

Qual tipo de produto lidera a demanda mundial por catalisadores de refino?

Os catalisadores à base de zeólita dominam, detendo 96,01% do volume de 2025 devido ao seu papel crítico nas unidades de FCC.

Qual região registra o crescimento mais rápido para catalisadores de refino após 2026?

O Oriente Médio e a África registram o CAGR mais rápido de 2,78% de 2026 a 2031, sustentado por adições de capacidade em larga escala e projetos de líquidos para produtos químicos.

Como as regulamentações de enxofre influenciam o consumo de catalisadores?

Os limites rigorosos de 10 ppm de enxofre para gasolina e diesel nas principais economias estimulam a demanda sustentada por hidrotratamento, adicionando aproximadamente 0,8 ponto percentual ao CAGR geral.

Por que os catalisadores sem cobalto estão ganhando atenção?

Os preços voláteis do cobalto inflam os custos de produção do CoMo, levando os fornecedores a adotar formulações NiW sem cobalto que igualam a atividade enquanto reduzem a exposição às oscilações de metais críticos.

Como a tecnologia digital está mudando os ciclos de vida dos catalisadores?

Plataformas de aprendizado de máquina de empresas como Honeywell e Topsoe preveem a desativação e otimizam a regeneração, estendendo a vida útil dos catalisadores em até 15% enquanto mantêm a confiabilidade das unidades.

Página atualizada pela última vez em: