Tamanho e Participação do Mercado de Veículos de Coleta de Lixo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

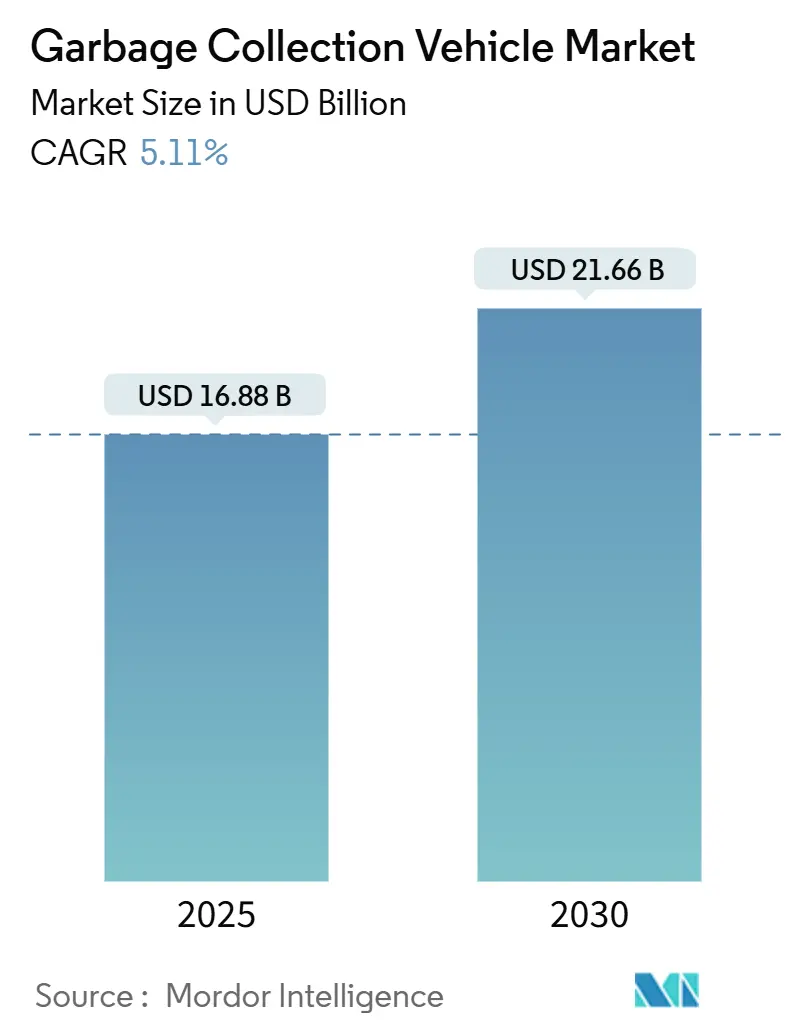

| Tamanho do Mercado (2025) | 16.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos de Coleta de Lixo por Mordor Intelligence

O tamanho do Mercado de Veículos de Coleta de Lixo é estimado em USD 16,88 bilhões em 2025 e deverá atingir USD 21,66 bilhões até 2030, a um CAGR de 5,11% durante o período de previsão (2025-2030). A rápida urbanização, o endurecimento das normas de emissões, o aumento dos custos de mão de obra e a digitalização estão reformulando as prioridades de aquisição e impulsionando os municípios em direção a frotas automatizadas, eficientes em combustível e ricas em dados. A Ásia-Pacífico permanece como âncora de demanda devido à migração urbana em larga escala e aos gastos com infraestrutura. Ao mesmo tempo, a América do Norte e a Europa definem o ritmo tecnológico e regulatório com mandatos de zero emissões e metas de desvio de aterros sanitários. Os chassis de porte médio dominam os novos pedidos porque equilibram carga útil e manobrabilidade em malhas viárias densas, e os sistemas de propulsão elétrica estão ganhando participação à medida que os incentivos reduzem os custos totais ao longo da vida útil. Ao mesmo tempo, orçamentos municipais restritos e a escassez de técnicos para hidráulica inovadora desaceleram os ciclos de substituição, produzindo um mercado de Veículos de Coleta de Lixo em duas velocidades, no qual cidades mais ricas adotam sistemas avançados enquanto jurisdições com restrições de custo prolongam o uso de frotas legadas.

Principais Conclusões do Relatório

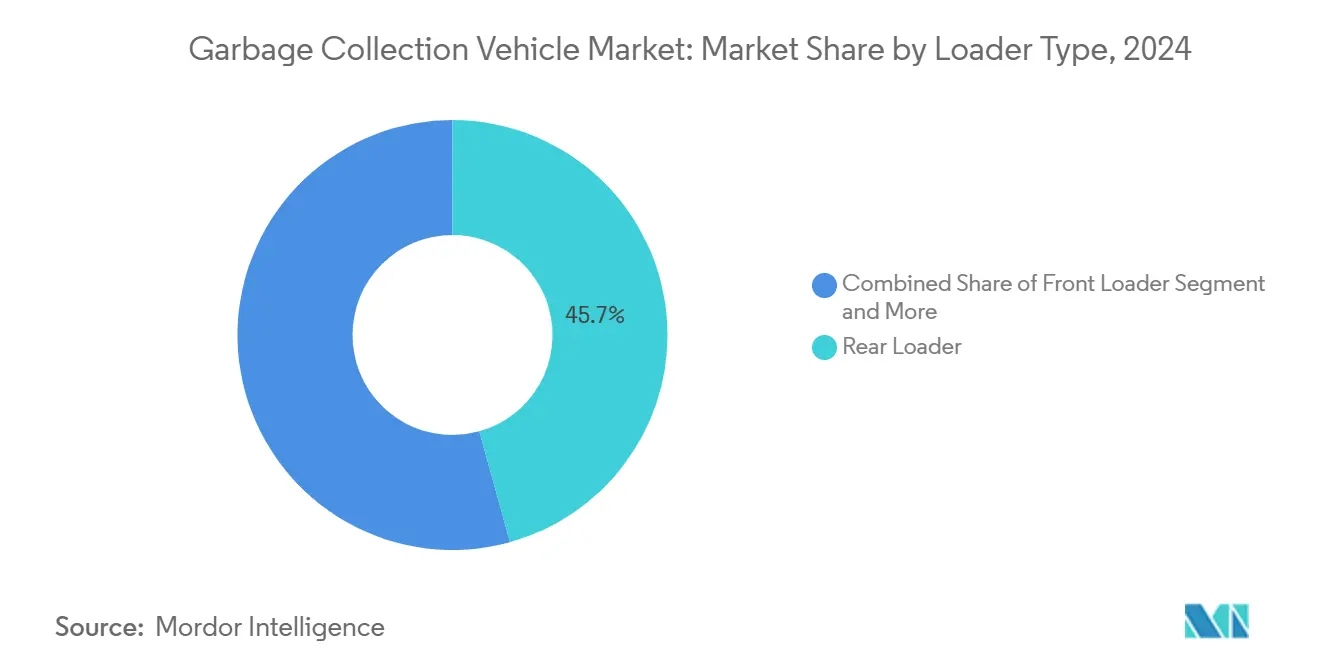

- Por tipo de carregador, os carregadores traseiros lideraram com 45,71% da participação do mercado de Veículos de Coleta de Lixo em 2024; os carregadores laterais automatizados têm previsão de expansão a um CAGR de 5,12% até 2030.

- Por tecnologia, os sistemas manuais responderam por 56,57% da participação do mercado de Veículos de Coleta de Lixo em 2024, enquanto a tecnologia semiautomática deve registrar o CAGR mais rápido de 5,21% até 2030.

- Por tipo de veículo, os modelos de porte médio responderam por 42,35% da participação do mercado de Veículos de Coleta de Lixo em 2024 e têm projeção de avanço a um CAGR de 5,23% entre 2025 e 2030.

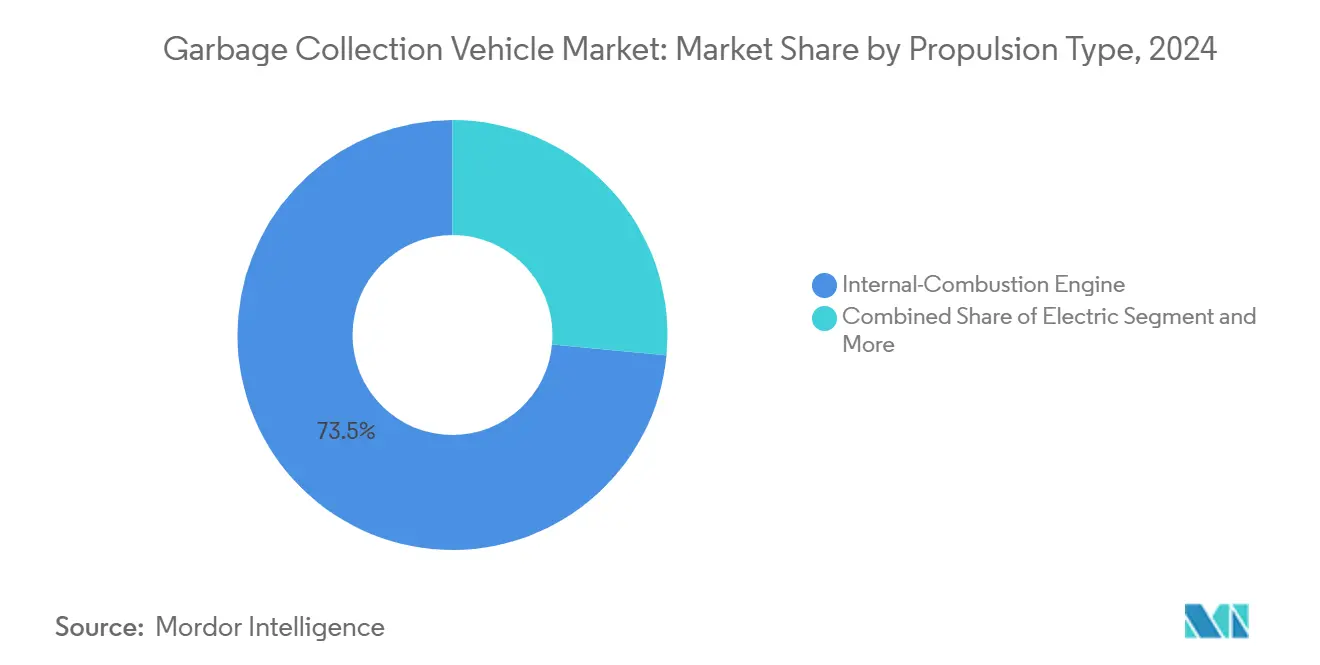

- Por tipo de propulsão, os motores de combustão interna detinham 73,48% da participação do mercado de Veículos de Coleta de Lixo em 2024, enquanto os veículos elétricos registraram o maior CAGR projetado de 5,14% até 2030.

- Por aplicação, a coleta municipal comandou 66,37% da participação do mercado de Veículos de Coleta de Lixo em 2024 e deve crescer a um CAGR de 5,17% até 2030.

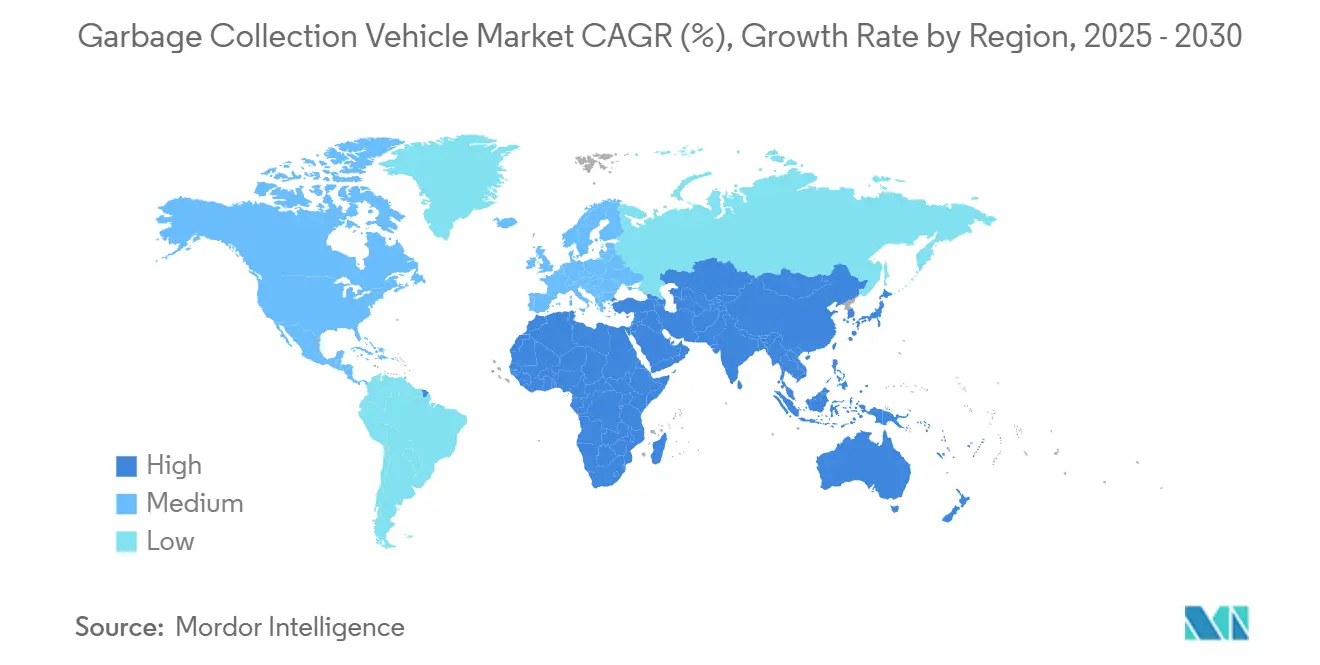

- Por geografia, a Ásia-Pacífico capturou 38,81% da participação do mercado de Veículos de Coleta de Lixo em 2024; o Oriente Médio e a África devem registrar o CAGR regional mais rápido de 5,18% até 2030.

Tendências e Perspectivas do Mercado Global de Veículos de Coleta de Lixo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Impulsionado pela Urbanização | +1.2% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Eletrificação de Frotas e Incentivos ao GNC | +1.1% | América do Norte e União Europeia, adoção antecipada em cidades selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Caminhões Coletores Laterais Automatizados | +0.9% | América do Norte como núcleo, expansão para a União Europeia e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Emissões Rigorosas | +0.8% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Otimização de Rotas Habilitada por IA | +0.7% | Global, com ganhos iniciais em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos de Dados para Economia Circular | +0.6% | Núcleo na União Europeia, expandindo para a América do Norte e regiões selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Impulsionado pela Urbanização nos Volumes de Resíduos Sólidos

As projeções das Nações Unidas mostram que as cidades adicionarão muitos habitantes até 2050, e a geração de resíduos cresce mais rapidamente do que a população à medida que os níveis de renda aumentam, elevando o descarte per capita de 0,8-1,2 kg em muitas cidades em desenvolvimento para 2,2 kg em centros urbanos mais ricos[1]"Perspectivas de Urbanização Mundial 2024," Nações Unidas, un.org. A elasticidade resíduos-PIB de 0,34 observada em economias de renda média amplifica a demanda por capacidade de coleta além do crescimento populacional. Os planejadores municipais, portanto, buscam caminhões de maior capacidade e carregadores automatizados que possam completar paradas adicionais sem uma equipe extra. As composições de frota se deslocam para chassis de porte médio que circulam por ruas congestionadas e ainda assim transportam volumes maiores.

Eletrificação de Frotas e Incentivos ao GNC

Créditos federais para veículos limpos de até USD 40.000 mais subsídios estaduais deixam alguns compradores norte-americanos com USD 100.000-150.000 em subsídios líquidos por caminhão de coleta elétrico[2]"Crédito para Veículos Comerciais Limpos," Receita Federal dos Estados Unidos, irs.gov . As economias operacionais chegam a três quintos em comparação com o diesel, e as reduções de gases de efeito estufa ao longo do ciclo de vida de quatro quintos satisfazem os planos climáticos municipais. O GNC oferece uma solução de transição: o material particulado máximo é inferior ao do diesel, e os descontos no custo do combustível chegam a quase um quinto. A maior parte dos recursos foi investida em redes de abastecimento de GNC na América do Norte desde 2020[3]"Contagem de Postos de Combustíveis Alternativos por Estado," Administração de Informações de Energia dos Estados Unidos, eia.gov , ajudando frotas menores a reduzir as emissões do escapamento sem atualizações de depósitos de alta tensão.

Adoção Rápida de Caminhões Coletores Laterais Automatizados

Os coletores laterais automatizados reduzem as equipes de três para um operador, aliviando a escassez de mão de obra que afeta quatro quintos dos departamentos de resíduos dos Estados Unidos. Os testes de frota confirmam um aumento de produtividade de um quinto e uma queda de três quintos nas reivindicações de indenização em comparação com os coletores traseiros manuais. A COVID-19 acelerou a adoção porque a automação limita o contato humano. A implementação requer contêineres padronizados e rotas redesenhadas, adicionando complexidade inicial, mas uma vez implantados, os veículos podem atender 800-1.200 residências por dia, dobrando as taxas manuais.

Regulamentações Rigorosas de Emissões e Desvio de Aterros Sanitários

A regra de Frotas Limpas Avançadas da Califórnia exige frotas municipais totalmente de zero emissões até 2042. Os próximos limites Euro 7 da Europa reduzem os óxidos de nitrogênio para veículos pesados para 200 mg/km a partir de 2027. Metas paralelas de desvio de aterros sanitários em 35 estados dos Estados Unidos exigem taxas de desvio acima da metade, impulsionando a aquisição de caminhões de corpo dividido para recicláveis e orgânicos. O não cumprimento pode custar aos operadores USD 5.000-50.000 por veículo por ano, de modo que as cidades aceleram as substituições, aumentando a demanda por modelos em conformidade, mesmo quando ativos mais antigos ainda estão em operação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Veículos Elétricos e Automatizados | -0.9% | Global, com maior impacto em mercados emergentes sensíveis a custos | Médio prazo (2-4 anos) |

| Orçamentos Municipais Restritos | -0.7% | Global, particularmente agudo nas finanças municipais pós-pandemia | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos | -0.5% | Núcleo na América do Norte e União Europeia, expandindo para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Riscos de Segurança Cibernética | -0.4% | Global, com maior preocupação em mercados desenvolvidos com adoção de frotas inteligentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Veículos Elétricos e Automatizados

Os caminhões de coleta elétricos custam três quintos a mais do que os a diesel, e os braços automatizados acrescentam um quarto. A infraestrutura de carregamento tem uma média de USD 50.000-100.000 por depósito, e as baterias podem precisar de substituições de USD 80.000-120.000 após 8-10 anos. Cidades menores têm dificuldade em distribuir esses custos fixos em frotas de menos de 15 unidades. O arrendamento oferece alternativas, mas os pagamentos mensais permanecem mais da metade acima das unidades convencionais, pressionando orçamentos operacionais restritos.

Orçamentos Municipais Restritos Desaceleram a Renovação de Frotas

As receitas de impostos sobre propriedade caíram ligeiramente em 2024, levando dois terços das cidades a adiar novos pedidos de caminhões. A idade média da frota atingiu 9,2 anos, acima dos 7,8 anos antes da pandemia. As despesas de manutenção sobem acentuadamente após o oitavo ano, chegando a USD 15.000-25.000 anuais em comparação com USD 5.000-8.000 para unidades mais novas, corroendo qualquer economia proveniente do adiamento. Os ciclos de aprovação se estendem para 18-24 meses em meio a audiências públicas e revisões orçamentárias, atrasando a adoção de tecnologias mais limpas e seguras. Apenas alguns municípios aumentaram as taxas de coleta acima da inflação em 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: A Automação Reformula a Eficiência da Coleta

Os coletores traseiros detinham 45,71% do mercado de Veículos de Coleta de Lixo em 2024, refletindo décadas de familiaridade dos operadores e versatilidade em fluxos mistos de resíduos. Os coletores laterais automatizados, porém, registrarão um CAGR de 5,12% até 2030, à medida que as cidades buscam modelos de operador único que reduzem os custos de mão de obra pela metade e minimizam os riscos ergonômicos.

As lacunas de produtividade continuam se ampliando. As unidades automatizadas atendem rotineiramente 1.000 ou mais paradas por turno, o dobro das equipes manuais, especialmente em bairros com traçado em grade onde contêineres padronizados aceleram os ciclos de coleta. A McNeilus adicionou detecção de contêineres por IA em 2025, elevando a precisão de coleta a quase 100% e até sinalizando contaminação em fluxos de recicláveis. O escrutínio regulatório do levantamento manual sob as diretrizes da Administração de Segurança e Saúde Ocupacional fornece ventos favoráveis adicionais para os braços robóticos.

Por Tecnologia: Sistemas Inteligentes Impulsionam a Inteligência Operacional

Os caminhões manuais ainda comandam 56,57% da participação do mercado de Veículos de Coleta de Lixo em 2024 porque as adaptações são custosas e muitas cidades de mercados emergentes priorizam a capacidade básica em detrimento da captura de dados. Combinando basculadores de contêineres com telemática de nível básico, as opções semiautomáticas se expandirão a um CAGR de 5,21% à medida que os gestores de frota buscam ganhos incrementais sem uma reformulação completa.

A demanda pelo mercado de Veículos de Coleta de Lixo inteligentes está crescendo à medida que sensores de IoT, painéis em nuvem e modelos preditivos reduzem o tempo de inatividade e diminuem o consumo de combustível em um quinto. No entanto, um terço dos municípios cita riscos de segurança cibernética, levando os fornecedores a incorporar gateways reforçados e protocolos seguros de atualização remota. Os integradores que agrupam hardware, software e relatórios de conformidade conquistam contratos premium.

Por Tipo de Veículo: Veículos de Porte Médio Otimizam as Operações Urbanas

Os chassis de porte médio capturaram 42,35% da participação do mercado de Veículos de Coleta de Lixo em 2024 e crescerão a um CAGR de 5,23%, beneficiando-se da manobrabilidade em vias estreitas e de cargas úteis que correspondem a rotas residenciais de um único dia. Um peso bruto do veículo típico de 26.001-33.000 libras evita restrições para caminhões pesados e pedágios rodoviários, mantendo as peças de manutenção familiares às frotas de entrega regionais.

Modelos elétricos como o veículo de 150 milhas da Battle Motors reduzem as contas de combustível em três quintos, atendendo aos prazos previsíveis de zero emissões. Os modelos pesados ainda atendem a corredores industriais com alta tonelagem, mas os limites de carga urbana e as penalidades por desgaste da superfície direcionam as aquisições para estruturas mais leves. Os caminhões de nicho leve permanecem relevantes para coletas médicas ou em vielas, mas carecem de escala para crescimento de volume.

Por Tipo de Propulsão: A Eletrificação Acelera Apesar da Dominância dos Motores de Combustão Interna

Devido aos preços de compra mais baixos e ao abastecimento ubíquo, os motores de combustão interna convencionais (motores a diesel e a gasolina) representaram 73,48% da participação do mercado de Veículos de Coleta de Lixo em 2024. Os caminhões elétricos, porém, registram o CAGR mais rápido de 5,14% devido aos incentivos de compra, à queda nos custos das baterias e aos compromissos de ação climática.

A matemática do custo total de propriedade favorece as frotas de alto uso: economias anuais de combustível de USD 15.000-25.000 recuperam os prêmios em 7-10 anos, mesmo sem subsídios. O custo de capital de depósitos de carregamento e as atualizações da rede elétrica permanecem obstáculos, mas as subvenções de infraestrutura financiadas pelo estado e as parcerias público-privadas de energia os amenizam. As variantes híbridas e de GNC fornecem etapas intermediárias para reduzir emissões e despesas com combustível enquanto utilizam sistemas de propulsão familiares.

Por Aplicação: A Dominância Municipal Reflete a Escala do Setor Público

Os contratos municipais produziram 66,37% da participação do mercado de Veículos de Coleta de Lixo em 2024 e crescerão 5,17% ao ano, à medida que a universalização do serviço e cotas de desvio mais rigorosas consolidam calendários de aquisição plurianuais. As licitações competitivas recompensam os fabricantes que oferecem manutenção ao longo do ciclo de vida e economias de carbono verificadas.

As rotas comerciais dependem de consistência e gestão de contaminação, impulsionando a adoção de compartimentos divididos e rastreamento por RFID. Os usuários industriais exigem carrocerias sob medida para detritos volumosos ou fluxos perigosos, sustentando os especialistas em adaptações. Em todos os segmentos, os pilotos de conteinerização, como o programa de caixas de calçada da cidade de Nova York em 2024, mostram promessa, reduzindo os tempos de coleta em dois quintos e diminuindo o lixo nas ruas.

Análise Geográfica

A Ásia-Pacífico liderou com 38,81% da participação do mercado de Veículos de Coleta de Lixo em 2024, impulsionada pelo crescimento urbano agressivo e pelos expressivos investimentos governamentais em infraestrutura na China, na Índia e no Sudeste Asiático. Em 2024, a China produziu resíduos sólidos municipais, com pilotos de coleta inteligente em Shenzhen e Xangai moldando as especificações de compra em toda a região. A Missão Swachh Bharat da Índia alocou recursos para projetos de resíduos, frequentemente incorporando cláusulas de transferência de tecnologia que facilitam a montagem localizada para marcas internacionais. O Japão lidera em inovação, ostentando que a maioria de seus caminhões municipais está equipada com telemática, uma tendência que leva os mercados vizinhos a prestar atenção.

O Oriente Médio e a África registrarão o CAGR mais rápido de 5,18% até 2030. Entre 2020 e 2024, as cidades dos Emirados Árabes Unidos realizaram investimentos significativos para se alinhar com a iniciativa Net Zero 2050. Enquanto isso, a Visão 2030 da Arábia Saudita visa um desvio substancial de resíduos, enfatizando a necessidade de especialistas em orgânicos e resíduos perigosos. À medida que os volumes de resíduos metropolitanos aumentam anualmente na África, as cidades respondem com atualizações de frota financiadas por doadores e concessões para serviços público-privados.

A América do Norte e a Europa permanecem maduras, mas tecnologicamente avançadas. O Plano de Economia Circular da União Europeia exige fluxos de resíduos rastreáveis, e as Zonas de Baixa Emissão proíbem caminhões Euro V ou mais antigos. Os municípios dos Estados Unidos e do Canadá incorporam a pontuação de carbono ao longo do ciclo de vida nas licitações, dando às opções elétricas e de GNC uma vantagem nas aquisições. O financiamento estabelecido, o suporte pós-venda e a clareza das políticas sustentam uma demanda estável e sofisticada, focada em automação, dados e propulsão de zero emissões.

Cenário Competitivo

O mercado de Veículos de Coleta de Lixo é moderadamente fragmentado. Nenhuma empresa controla mais de um quinto da receita global, deixando espaço para fabricantes tradicionais e novos entrantes disruptivos. A Dennis Eagle lidera no Reino Unido, a Heil e a McNeilus dominam a América do Norte, enquanto a Zoomlion e a XCMG escalam a produção na Ásia.

Os movimentos estratégicos incluem a integração vertical: a Oshkosh combina carrocerias de coleta, chassis e sistemas de propulsão elétrica sob um mesmo guarda-chuva, garantindo disponibilidade de peças e uniformidade de garantia. As parcerias florescem entre fabricantes de equipamentos originais de chassis e startups de baterias para acelerar o lançamento de produtos de zero emissões sem pesados investimentos internos em pesquisa e desenvolvimento. Os ecossistemas de dados emergem como novos campos de batalha, com fornecedores agrupando telemática, software de rotas e manutenção preditiva em pacotes de assinatura que aprofundam a fidelização dos clientes.

A aquisição do Grupo de Soluções Ambientais pela Terex em outubro de 2024 demonstra a consolidação para ganhar amplitude tecnológica e escala regional. Especialistas exclusivamente elétricos, como a Battle Motors, usam a velocidade de entrada no mercado e a marca de responsabilidade ambiental, social e de governança para vencer as primeiras licitações de eletrificação na Califórnia e em Nova York. Os concorrentes asiáticos aproveitam a fabricação de baixo custo e o financiamento estatal para penetrar na América Latina e na África, intensificando a concorrência de preços nos segmentos de entrada.

Líderes do Setor de Veículos de Coleta de Lixo

Heil (Dover Corporation)

McNeilus (Oshkosh Corp.)

FAUN Umwelttechnik

Dennis Eagle (Terberg)

New Way Trucks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A divisão McNeilus da Oshkosh Corporation apresentou o Volterra ZFL, carregador frontal elétrico, na CES 2025, com detecção de contêineres habilitada por IA, braços de elevação eletrificados e autonomia de 200 milhas com capacidade de carregamento em 6 horas.

- Outubro de 2024: A Terex Corporation concluiu a aquisição do Grupo de Soluções Ambientais por USD 2,0 bilhões, adicionando as marcas Heil Environmental e Marathon Equipment ao seu portfólio e criando um dos maiores fabricantes integrados do setor.

Escopo do Relatório Global do Mercado de Veículos de Coleta de Lixo

| Carregador Frontal |

| Coletor Traseiro |

| Coletor Lateral Automatizado |

| Carregador Mecânico |

| Manual |

| Semiautomático |

| Sistemas Inteligentes de Coleta de Lixo |

| Veículos Leves |

| Veículos de Porte Médio |

| Veículos Pesados |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Híbrido |

| Gás Natural Comprimido (GNC) |

| Coleta de Resíduos Municipais |

| Coleta de Resíduos Comerciais |

| Coleta de Resíduos Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Carregador | Carregador Frontal | |

| Coletor Traseiro | ||

| Coletor Lateral Automatizado | ||

| Carregador Mecânico | ||

| Por Tecnologia | Manual | |

| Semiautomático | ||

| Sistemas Inteligentes de Coleta de Lixo | ||

| Por Tipo de Veículo | Veículos Leves | |

| Veículos de Porte Médio | ||

| Veículos Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Híbrido | ||

| Gás Natural Comprimido (GNC) | ||

| Por Aplicação | Coleta de Resíduos Municipais | |

| Coleta de Resíduos Comerciais | ||

| Coleta de Resíduos Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Veículos de Coleta de Lixo?

O tamanho do mercado de Veículos de Coleta de Lixo é de USD 16,88 bilhões em 2025.

Com que rapidez o mercado deve crescer?

A receita tem previsão de crescimento a um CAGR de 5,11% de 2025 a 2030.

Qual tipo de carregador está crescendo mais rapidamente?

Os coletores laterais automatizados registrarão o CAGR mais rápido de 5,12%, impulsionados pela economia de mão de obra e pelos benefícios ergonômicos.

Por que os caminhões de porte médio são tão populares para a coleta de resíduos?

Eles equilibram carga útil e manobrabilidade, ajudando as frotas a navegar por ruas densas enquanto transportam volume suficiente e entregam custos totais de propriedade mais baixos.

Quais incentivos apoiam os caminhões de coleta de lixo elétricos?

Os créditos federais dos Estados Unidos de até USD 40.000 e vários subsídios estaduais podem elevar os subsídios totais a USD 150.000 por veículo, encurtando os períodos de retorno do investimento.

Qual região está crescendo mais rapidamente?

O Oriente Médio e a África têm projeção de expansão a um CAGR de 5,18% até 2030, impulsionados pela rápida urbanização e pelos programas de infraestrutura.

Página atualizada pela última vez em: