Tamanho e Participação do Mercado de Caminhões a Vácuo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões a Vácuo por Mordor Intelligence

O tamanho do Mercado de Caminhões a Vácuo é estimado em USD 2,17 bilhões em 2025 e deverá atingir USD 3,01 bilhões até 2030, a uma CAGR de 6,74% durante o período de previsão (2025-2030). A rigorosa aplicação de regulamentações sobre o manuseio de resíduos perigosos, as rápidas melhorias na infraestrutura urbana e a crescente demanda por escavação não destrutiva sustentam essa trajetória de crescimento. As unidades combinadas que lidam com materiais úmidos e secos dominam as novas aquisições, enquanto as variantes exclusivamente secas registram maior interesse por parte de instalações de reciclagem de baterias e limpeza industrial de precisão. Os avanços paralelos em telemática habilitada por IA proporcionam ganhos mensuráveis na utilização de ativos, economia de combustível e monitoramento de conformidade, levando os proprietários de frotas a acelerar as modernizações digitais. A propulsão elétrica permanece um caminho de nicho, mas estrategicamente importante, à medida que as zonas de baixa emissão europeias se tornam mais rigorosas, embora as penalidades de carga útil ainda moderem a adoção ampla fora dos ciclos de uso municipal. O mercado de caminhões a vácuo atrai aquisições estratégicas e investimentos de capital privado que consolidam frotas regionais, ampliam portfólios de produtos e incorporam modelos de serviço orientados por dados.

Principais Conclusões do Relatório

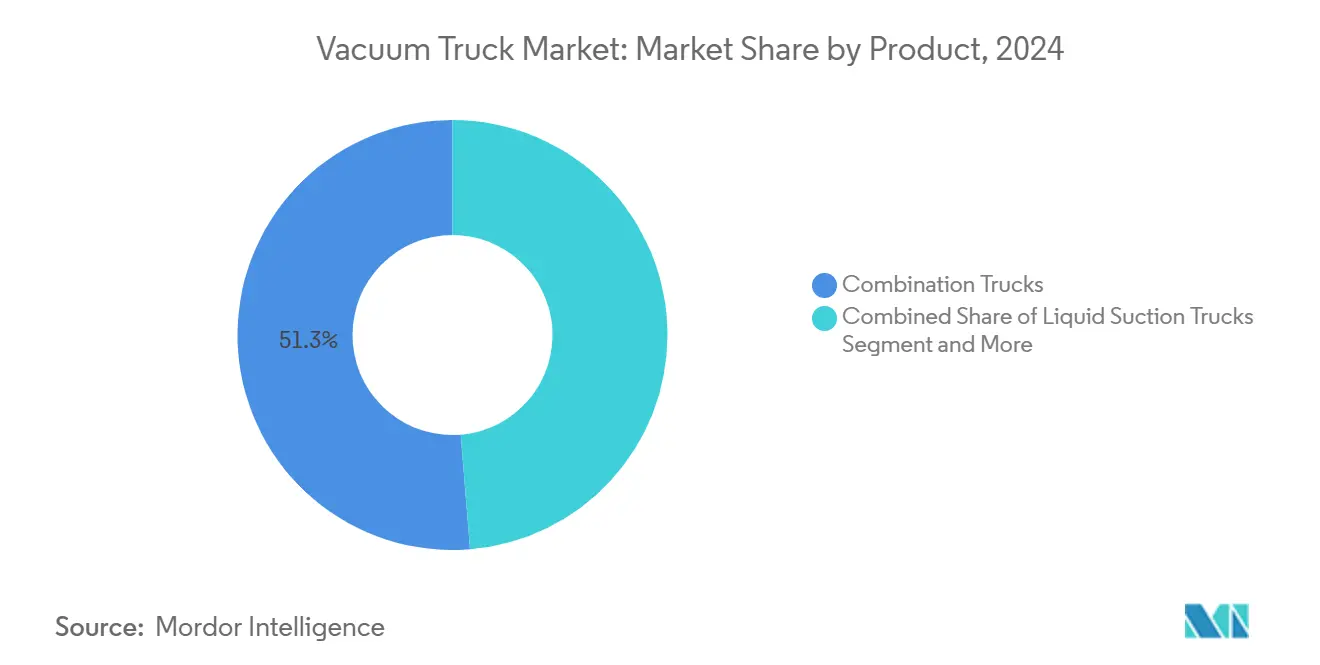

- Por categoria de produto, os caminhões combinados capturaram 51,27% da participação do mercado de caminhões a vácuo em 2024; as unidades de sucção seca têm previsão de avançar a uma CAGR de 6,77% durante o período de previsão (2025-2030).

- Por tipo de combustível, os motores de combustão interna detinham 83,46% de participação do mercado de caminhões a vácuo em 2024, enquanto as variantes elétricas têm projeção de crescer a uma CAGR de 6,75% durante o período de previsão (2025-2030).

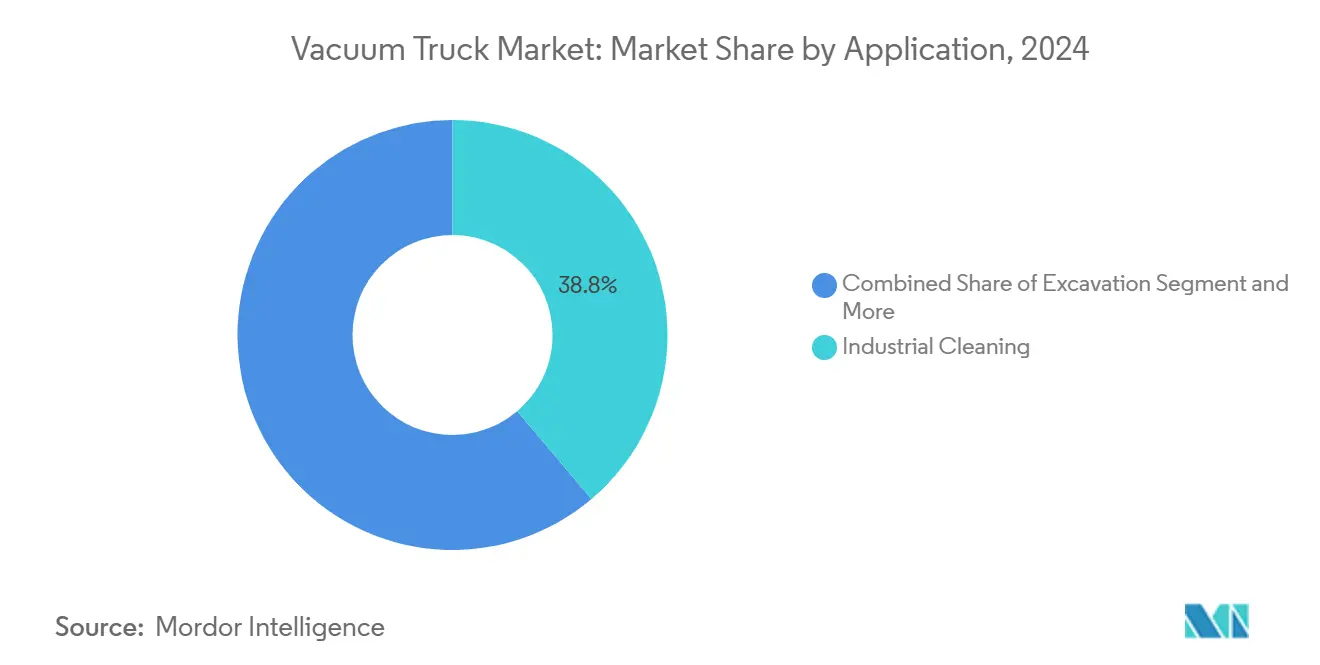

- Por aplicação, a limpeza industrial representou 38,83% de participação do mercado de caminhões a vácuo em 2024, e as atividades de escavação devem se expandir a uma CAGR de 6,78% durante o período de previsão (2025-2030).

- Por capacidade, os caminhões de classe média lideraram o mercado de caminhões a vácuo com 46,35% de participação em 2024; as unidades pequenas devem registrar a maior CAGR de 6,79% durante o período de previsão (2025-2030).

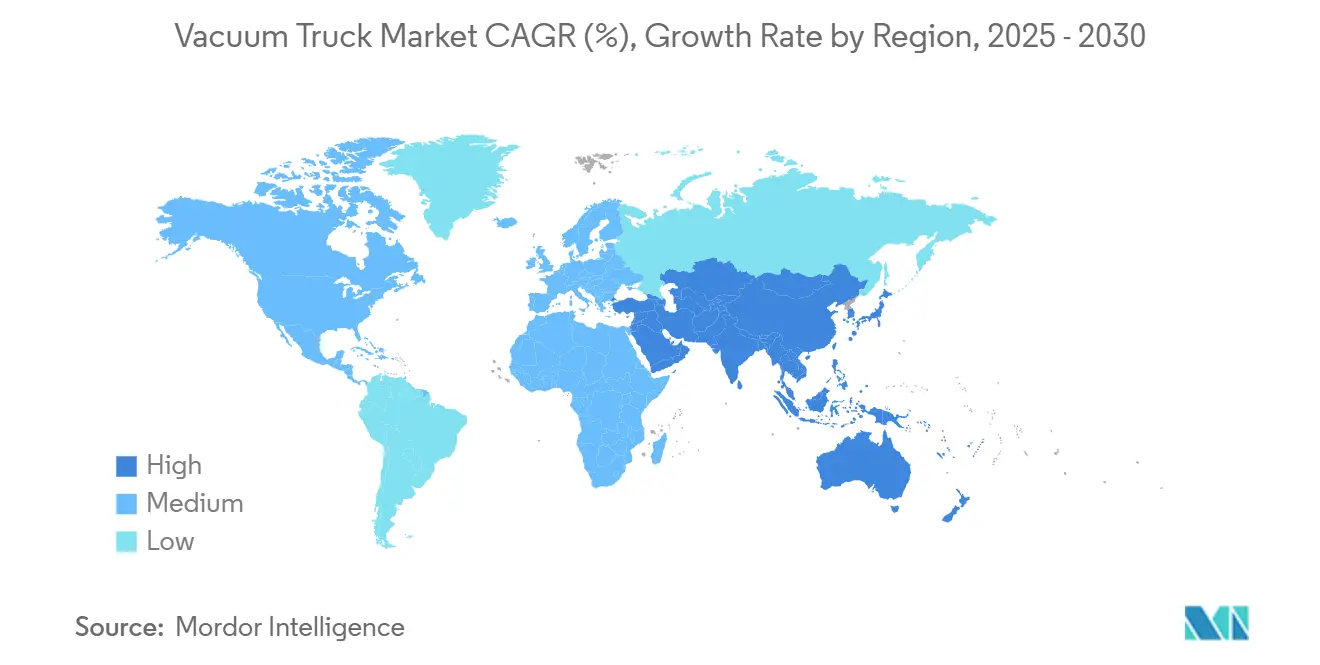

- Por região, a Europa deteve 36,71% de participação do mercado de caminhões a vácuo em 2024, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 6,81% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Caminhões a Vácuo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Ambientais Rigorosas | +1.8% | Global, com ênfase na América do Norte e na UE | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura Urbana | +1.5% | Núcleo da Ásia-Pacífico, com extensão ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Terceirização de Limpeza Industrial | +1.2% | Global, concentrada em polos industriais | Curto prazo (≤ 2 anos) |

| Telemática Habilitada por IA | +0.9% | Adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Mandatos de Mapeamento de Utilidades 5G | +0.7% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Instalações de Reciclagem de Baterias | +0.5% | Global, concentrada em polos de fabricação de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Rigorosas sobre Manuseio de Lodo e Resíduos Perigosos

Os padrões de conformidade ambiental continuam a se intensificar, obrigando municípios e operadores industriais a implantar caminhões a vácuo capazes de transferir com segurança lamas corrosivas, resíduos contendo PFAS e massa negra de íons de lítio. A regra atualizada da Agência de Proteção Ambiental dos EUA sobre Resíduos de Combustão de Carvão e os novos mandatos de remediação de PFAS já impulsionaram a aquisição de sistemas avançados de contenção que elevam os custos unitários em um quinto, mas permanecem não discricionários para os detentores de licenças[1]"Sistema de Gestão de Resíduos Perigosos e Sólidos; Descarte de Resíduos de Combustão de Carvão," Agência de Proteção Ambiental, epa.gov . O programa de reabilitação de águas residuais do Tennessee ilustra como as autoridades locais agora incorporam capacidade de extração a vácuo nos planos de capital[2]"Ações de Fiscalização de Instalações de Tratamento de Águas Residuais do Estado," Departamento de Meio Ambiente e Conservação do Tennessee, tn.gov . Ondas de fiscalização semelhantes estão se espalhando pelas revisões da Diretiva de Tratamento de Águas Residuais Urbanas da UE, consolidando preços premium para equipamentos em conformidade. Os clientes industriais terceirizam cada vez mais essas tarefas para evitar responsabilidades, expandindo o mercado de caminhões a vácuo à medida que os prestadores de serviços ampliam frotas e programas de certificação.

Expansão da Infraestrutura Urbana Impulsionando a Demanda por Escavação Não Destrutiva

A rápida urbanização na Ásia-Pacífico leva os corredores de utilidades subterrâneas a uma densidade crítica, tornando a hidroescavação o método padrão para instalar fibras ópticas, torres 5G e dutos de rede elétrica inteligente sem interromper as linhas de serviço. Empreiteiros em centros urbanos relatam que as solicitações de escavação a vácuo noturna aumentam trimestralmente, à medida que as autoridades municipais restringem o fechamento de faixas durante o dia. Províncias no leste da China e regiões metropolitanas da Índia reservam orçamentos plurianuais para a reabilitação de tubulações de água e substituição de drenos pluviais, ambos os quais exigem perfuração de precisão. Caminhões a vácuo de capacidade média servem como ativos multiuso que removem o material escavado enquanto expõem ativos enterrados frágeis, minimizando assim os custos de reparo e os incidentes de segurança. A convergência de estipulações de licenças, mapeamento de utilidades em tempo real e mandatos de escavação zero continua a ampliar o mercado endereçável de caminhões a vácuo, particularmente para operadores que oferecem microescavação como serviço gerenciado.

Terceirização de Limpeza Industrial em Setores de Processos

Setores intensivos em processos — químicos, refino, celulose e alimentos — aceleram a terceirização de operações de limpeza de alto risco para reduzir orçamentos de capital e satisfazer requisitos de auditoria. Empresas de serviços ambientais agora incorporam caminhões a vácuo equipados com filtração HEPA, sopradores resistentes a faíscas e sensores de monitoramento de espaços confinados em contratos turnkey que garantem tempo de atividade para os proprietários de plantas. Os trabalhos envolvendo aspiradores industriais exigem tarifas premium. Isso é atribuído aos protocolos especializados de manuseio de materiais perigosos e à tecnologia avançada de bomba de alto vácuo integrada em cada chassi. Grandes empresas de gestão de resíduos registram expansão de dois dígitos em contratos recorrentes, à medida que os fabricantes redesenham as listas de fornecedores em torno de métricas ambientais, sociais e de governança. Volumes plurianuais previsíveis reforçam os casos de investimento para modernização de frotas, aumentando a base instalada do mercado de caminhões a vácuo.

Telemática Habilitada por IA Melhorando a Utilização de Frotas e o Custo Total de Propriedade

Sensores conectados à borda transmitem o desempenho da bomba, a pressão do filtro e o peso da carga útil, permitindo manutenção preditiva que reduz o tempo de inatividade não programado em até dois quintos. A plataforma de aprendizado de máquina da Penske registra um décimo de economia de combustível em frotas vocacionais mistas ao rotear dinamicamente as unidades para minimizar quilômetros percorridos sem carga. Os operadores podem evitar penalidades caras por excesso de peso integrando balanças de bordo com sistemas de telemática, protegendo suas margens de lucro reduzidas. Fabricantes como a GapVax incorporam displays de orientação ao operador que sinalizam a rotação ideal do motor, reduzindo o marcha lenta desnecessária e diminuindo o acúmulo de fuligem. Tais propostas de valor habilitadas digitalmente sustentam a diferenciação de equipamentos e elevam os valores de revenda, incentivando os clientes a preferir modelos premium prontos para dados, apesar dos preços de etiqueta mais altos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex e Complexidade de Manutenção | -1.1% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Certificados de Hidroescavação | -0.8% | Principalmente América do Norte e UE | Médio prazo (2-4 anos) |

| Penalidades de Autonomia e Carga Útil | -0.6% | Global, agudo em mercados de adoção antecipada de veículos elétricos | Curto prazo (≤ 2 anos) |

| Conformidade com Filtração de PFAS Elevando os Custos Unitários | -0.4% | Foco regulatório na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Complexidade de Manutenção de Bombas de Alta Capacidade

Ao integrar balanças de bordo com sistemas de telemática, os operadores podem evitar penalidades caras por excesso de peso e melhorar a eficiência operacional e a conformidade. Essa integração ajuda a proteger suas margens de lucro reduzidas, ao mesmo tempo que garante uma gestão de frota mais tranquila. Empreiteiros menores na América Latina e no Sudeste Asiático frequentemente têm dificuldade em obter financiamento para esses ativos, atrasando a expansão da frota justamente quando os projetos de infraestrutura se intensificam. Os modelos de ciclo de vida de serviço mostram que os custos de manutenção consomem quase um terço das despesas operacionais anuais durante os primeiros cinco anos, especialmente onde técnicos certificados são escassos. O risco de tempo de inatividade, portanto, leva compradores avessos ao risco a optar por aluguéis ou unidades usadas, amortecendo as vendas de unidades no curto prazo e reduzindo a CAGR potencial do mercado de caminhões a vácuo em uma taxa estimada.

Escassez de Operadores Certificados de Hidroescavação

As equipes de hidroescavação devem dominar a entrada em espaços confinados, o manuseio de jatos de água de alta pressão e a condução comercial Classe B — habilidades que coletivamente levam de seis a doze meses para certificar. Os centros de treinamento norte-americanos relatam um quinto de desistência de candidatos, e a rotatividade anual supera o dobro em geografias específicas, criando guerras de licitação por supervisores experientes. As concessionárias europeias, por sua vez, citam o envelhecimento da força de trabalho como um risco principal para o cumprimento dos mandatos de escavação sem valas até 2027. A força de trabalho insuficiente obriga as empresas a subutilizar os caminhões existentes, deprimindo a receita por ativo e restringindo a pista de expansão do mercado de caminhões a vácuo, apesar da robusta demanda do mercado final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Caminhões Combinados Atendem a Diversas Necessidades dos Clientes

Os modelos combinados retiveram 51,27% da participação do mercado de caminhões a vácuo em 2024, à medida que as frotas multiuso priorizaram chassi que podiam alternar entre a recuperação de resíduos líquidos pela manhã e a coleta de detritos secos à tarde. Essas unidades simplificam o agendamento e reduzem a área do pátio, aumentando o retorno sobre o capital — uma métrica cada vez mais crítica para empresas públicas de serviços ambientais. A estratégia de aquisição da Federal Signal sublinha o prêmio sobre a amplitude do produto; ao adicionar o conhecimento em varrição de ruas da Hog Technologies e as capacidades de aspiração industrial da Standard Equipment, o conglomerado agora oferece um catálogo que vai desde a limpeza de esgotos municipais até paradas de refinarias. Em paralelo, o tamanho do mercado de caminhões a vácuo para sistemas exclusivamente secos deve crescer mais rapidamente a uma CAGR de 6,77% durante o período de previsão (2025-2030), à medida que as linhas de reciclagem de baterias e os fornos de cimento exigem portas de entrada com controle de poeira para pós combustíveis.

Na prática, os empreiteiros frequentemente despacham um comboio de dois caminhões — uma unidade combinada para remoção de lama a granel seguida de um extrator seco para finos residuais — ao limpar câmaras de areia contaminadas ou lagoas de rejeitos de minas. Esses fluxos de trabalho em pares elevam a receita por trabalho e justificam tarifas de aluguel premium no mercado de caminhões a vácuo. Os avanços tecnológicos, como o design de jateador de carretel duplo da GapVax, melhoram a utilização ao permitir jateamento e aspiração simultâneos, reduzindo as horas de trabalho em até um quarto nas limpezas de linhas de esgoto. A inovação contínua em ergonomia, redução de ruído e vida útil do meio filtrante posiciona as plataformas combinadas para proteger sua liderança independentemente dos desafiantes de nicho emergentes.

Por Combustível: Dominância dos Motores de Combustão Interna Cede Gradualmente ao Nicho Elétrico

Os trens de força de combustão interna representaram 83,46% de participação do mercado de caminhões a vácuo em 2024, ancorados pela infraestrutura de diesel madura e pelas curvas de torque incomparáveis necessárias para operação de alto vácuo. Os gestores de frota apreciam a logística de reabastecimento direta e as curvas de depreciação previsíveis, principalmente ao operar em campos de petróleo remotos ou locais de mineração. No entanto, o mercado de caminhões a vácuo registra uma mudança palpável em direção a protótipos elétricos a bateria à medida que as zonas de ar limpo urbanas se ampliam. Os municípios holandeses, por exemplo, subsidiam unidades hidrovac elétricas para rodadas de jateamento de esgotos no centro da cidade que raramente excedem 100 km por turno. Embora os pacotes de baterias reduzam a carga útil em um quarto, as otimizações de design — como tanques de detritos compostos e frenagem regenerativa para hidráulica de lança — ajudam a reduzir a diferença. As análises de custo total de propriedade sugerem paridade até o final da década para ciclos municipais de parar e avançar, onde as emissões de marcha lenta são fortemente penalizadas.

A ansiedade de autonomia e a escassez de carregamento público continuam a restringir a adoção elétrica na América do Norte, mas projetos piloto com carregamento noturno em depósito mostram promessa. Os futuros padrões Euro VII da Europa poderiam elevar os custos de pós-tratamento do diesel a um nível que empurre os empreiteiros de médio porte para alternativas eletrificadas mais cedo do que o esperado. Acionamentos auxiliares híbridos também emergem, permitindo propulsão a diesel em rodovias e operação de bomba elétrica no local, reduzindo assim o ruído e os vapores durante os trabalhos de utilidades nas primeiras horas da manhã. Consequentemente, as variantes elétricas têm previsão de registrar uma CAGR de 6,75% durante o período de previsão (2025-2030), superando o crescimento geral do mercado de caminhões a vácuo, mas permanecendo uma participação minoritária até que avanços na densidade de energia cheguem.

Por Aplicação: Limpeza Industrial Lidera enquanto a Escavação Acelera

A limpeza industrial gerou 38,83% de participação do mercado de caminhões a vácuo em 2024, impulsionada por auditorias rigorosas de plantas de processo e pelo surgimento de contratos de serviço baseados em resultados que agrupam mão de obra, equipamentos e descarte de resíduos. Grandes refinarias renovam acordos de serviço mestre de três anos que garantem capacidade de remoção de lama 24 horas durante paralisações planejadas, efetivamente bloqueando a utilização da frota para os prestadores de serviços. Os subsegmentos de resposta a desastres — cobrindo furacões, inundações e derramamentos químicos — crescem ainda mais rapidamente, recompensando frotas com sopradores de alto CFM e filtração de múltiplos estágios que podem lidar com detritos heterogêneos. Por outro lado, a escavação não destrutiva é a aplicação de crescimento mais rápido do mercado de caminhões a vácuo a uma CAGR de 6,78% durante o período de previsão (2025-2030), à medida que as operadoras de telecomunicações implantam redes de fibra densas e as concessionárias substituem ramais de gás legados sob ruas congestionadas.

A manutenção municipal, abrangendo limpeza de bacias de captação e jateamento de linhas de esgoto, permanece um pilar confiável, mas de crescimento mais lento. As licitações competitivas frequentemente pesam análises de custo do ciclo de vida que favorecem chassi de capacidade média oferecendo a melhor relação carga útil/peso bruto do veículo. A limpeza comercial geral — garagens de estacionamento, ralos de gordura de shoppings, resposta a derramamentos em estádios — completa o mix de aplicações, mas exige tarifas diárias mais baixas. Os operadores se diversificam entre segmentos, enviando a mesma unidade de um trabalho noturno de perfuração de escavação para um contrato diurno de limpeza de moinhos, otimizando as horas faturáveis e maximizando sua posição no mercado de caminhões a vácuo.

Por Capacidade: Unidades Médias Equilibram Carga Útil e Manobrabilidade

Os modelos de capacidade média capturaram 46,35% de participação do mercado de caminhões a vácuo em 2024, pois se situam abaixo das restrições de peso em rodovias enquanto carregam volume suficiente para minimizar os ciclos de descarga. Os operadores apreciam os chassi que ficam abaixo dos limites padrão de 32 toneladas brutas, evitando licenças especiais de rota nos centros urbanos. Os dados de telemetria indicam que esses veículos oferecem o menor custo por tonelada de material removido em portfólios de serviços mistos. As unidades pequenas abaixo de 5 yd³ agora traçam a trajetória de crescimento mais acentuada a uma CAGR de 6,79% durante o período de previsão (2025-2030), espelhando o aumento na microtrincheira para conexões de antenas 5G e reparos de utilidades na calçada. Os empreiteiros aproveitam o menor raio de giro e as cargas de eixo reduzidas para trabalhar em becos estreitos e zonas de pedestres onde caminhões maiores não podem entrar legalmente.

Por outro lado, as unidades grandes acima de 12 yd³ permanecem essenciais para a limpeza de locais de mineração e grandes paralisações industriais, mas enfrentam maior escrutínio sob os estatutos de carga de pontes e limites de emissões. Os fabricantes mitigam o ônus por meio de pesagem de bordo vinculada à telemática, alertando os motoristas antes que o excesso de enchimento leve a multas. As inovações em tanques de alumínio leve e aços de alta resistência oferecem capacidade incremental sem violar as classificações de eixo, mas os prêmios de preço retardam a adoção generalizada. À medida que os órgãos reguladores intensificam a fiscalização, o mercado de caminhões a vácuo enfatiza cada vez mais o dimensionamento correto, impulsionando a demanda por software avançado de planejamento de frotas que alinha a capacidade com as restrições do local de trabalho.

Análise Geográfica

A Europa reteve 36,71% de participação do mercado de caminhões a vácuo em 2024, sustentada por redes de esgoto maduras, mandatos de remoção de PFAS e legislação agressiva de emissões que coletivamente intensificam as especificações dos equipamentos. As concessionárias de águas residuais alemãs, por exemplo, agora exigem filtros de partículas de bordo como parte dos critérios de licitação, empurrando os fornecedores em direção a pacotes sofisticados de pós-tratamento. Os países nórdicos oferecem subsídios atraentes para chassi elétricos, fomentando clusters localizados de caminhões a vácuo de emissão zero que navegam pelos centros de pedestres sem violar as ordenanças de ruído. Simultaneamente, as regulamentações mais rígidas de aterros sanitários impulsionam o retorno de lodo desidratado para plantas de bioenergia, melhorando a economia de viagem de ida e volta para veículos de alto vácuo.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando uma CAGR de 6,81% durante o período de previsão (2025-2030). O 14º Plano Quinquenal da China reserva trilhões de yuans para detecção de vazamentos em tubulações de água e trabalhos de remediação do solo, que dependem fortemente de tecnologias de escavação não destrutiva. As iniciativas de cidades inteligentes urbanas da Índia também agrupam a substituição de tubulações sem valas com a implantação de fibra óptica, exigindo hidroescavadoras compactas adequadas para ruas estreitas. A sensibilidade ao preço permanece aguda, direcionando as licitações públicas para marcas domésticas de nível médio; no entanto, as especificações de segurança se tornam mais rigorosas anualmente, gradualmente direcionando a demanda para configurações premium importadas. O Japão e a Coreia do Sul sustentam nichos especializados na limpeza de fábricas de semicondutores, exigindo caminhões a vácuo de ultrapureza equipados com tanques de aço inoxidável e vedações resistentes a produtos químicos.

A América do Norte combina regulamentação consolidada com alta penetração de terceirização, permitindo que os prestadores de serviços mantenham tarifas diárias premium. Os polos industriais dos EUA ao longo da Costa do Golfo dependem de caminhões a vácuo para paradas de refinarias, enquanto as províncias canadenses expandem os mandatos de hidroescavação para proteger as linhas de telecomunicações subterrâneas. A América Latina, o Oriente Médio e a África representam um quinto emergente do mercado de caminhões a vácuo, caracterizado por propriedade fragmentada e aquisições esporádicas do setor público. O lançamento de megaprojetos — como a cidade NEOM da Arábia Saudita e as parcerias público-privadas de saneamento do Brasil — sinaliza bolsões de demanda de alto valor assim que os obstáculos de financiamento e treinamento forem superados.

Cenário Competitivo

Fornecedores globais e especialistas regionais alimentam coletivamente um campo competitivo moderadamente fragmentado. A aquisição pela Federal Signal em 2024 da inovadora em limpeza de ruas Hog Technologies adicionou expertise em guias e sarjetas à sua linha de vácuo Vactor, fortalecendo as vendas cruzadas entre compradores municipais. A empresa adquiriu a Standard Equipment no início daquele ano, adicionando capacidades de integração de aspiração industrial e expandindo a distribuição de peças de reposição.

A implantação de capital por investidores institucionais se intensifica. A Goldman Sachs Alternatives adquiriu a Liquid Environmental Solutions em julho de 2025, herdando 64 depósitos de serviço e 26 plantas de tratamento na América do Norte[3]Goldman Sachs Alternatives adquire a Liquid Environmental Solutions,

Goldman Sachs Group Inc., goldmansachs.com . A injeção de capital de private equity acelera os testes de eletrificação de frotas e as plataformas de análise de dados que alimentam painéis de conformidade em tempo real para clientes industriais. Fabricantes de nicho que preenchem lacunas — como carregadores exclusivamente secos para plantas de reciclagem de baterias — ganham pedidos ao combinar hardware específico para aplicações com módulos de treinamento de operadores, compensando assim a vantagem de escala dos titulares.

A diferenciação tecnológica amplia a profundidade do fosso competitivo. A GapVax integra prevenção de colisão de lança baseada em lidar e prompts de operador assistidos por voz, reduzindo sinistros de acidentes e aumentando a fidelidade à marca. Construtores rivais focados no setor municipal enfatizam tanques de detritos modulares que se destacam para rápida descontaminação entre trabalhos com PFAS e biossólidos. Em todos os níveis, as parcerias de telemática com provedores de nuvem ancoram modelos de receita baseados em serviços, transformando o que antes era uma venda de equipamento de capital em uma assinatura de dados contínua e um contrato de manutenção preditiva. Essas dinâmicas coletivamente fortalecem as margens, mas elevam os limites de competência, empurrando sutilmente o mercado de caminhões a vácuo em direção a um futuro mais consolidado, mesmo que os novos entrantes regionais ainda encontrem espaço em nichos localizados.

Líderes do Setor de Caminhões a Vácuo

Federal Signal Corporation (Vactor)

CAPPELLOTTO S.p.A.

Vac-Con Inc.

FULONGMA GROUP Co., Ltd.

KOKS Group BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Goldman Sachs Alternatives adquiriu a Liquid Environmental Solutions da Audax Private Equity, adicionando 64 locais de serviço e 26 instalações de tratamento para expandir sua presença em resíduos líquidos não perigosos.

- Fevereiro de 2025: A Vortex Companies lançou uma Divisão de Água focada na reabilitação de infraestrutura, agrupando serviços de projeto, construção e manutenção para sistemas de água municipais e industriais.

Escopo do Relatório Global do Mercado de Caminhões a Vácuo

| Caminhões Combinados |

| Caminhões de Sucção Líquida |

| Caminhões de Sucção Seca |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Limpeza Industrial |

| Escavação |

| Municipal |

| Limpeza Geral |

| Outros |

| Pequeno |

| Médio |

| Grande |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Produto | Caminhões Combinados | |

| Caminhões de Sucção Líquida | ||

| Caminhões de Sucção Seca | ||

| Por Combustível | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Por Aplicação | Limpeza Industrial | |

| Escavação | ||

| Municipal | ||

| Limpeza Geral | ||

| Outros | ||

| Por Capacidade | Pequeno | |

| Médio | ||

| Grande | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de caminhões a vácuo até 2030?

O mercado de caminhões a vácuo tem projeção de atingir USD 3,01 bilhões até 2030, refletindo uma CAGR de 6,74% a partir de 2025.

Qual tipo de produto gera mais receita?

Os caminhões combinados lideram com 51,27% de participação na receita porque podem lidar com materiais líquidos e secos em um único turno.

Qual é o principal impulsionador de crescimento na Ásia-Pacífico?

A aceleração dos projetos de infraestrutura urbana e os corredores de utilidades estreitos estão impulsionando a adoção de serviços de escavação não destrutiva.

Por que os caminhões a vácuo secos estão ganhando popularidade?

As unidades de sucção seca são adequadas para locais de reciclagem de baterias e locais industriais sensíveis ao pó, impulsionando sua CAGR de 6,77% ao longo do horizonte de previsão.

Os caminhões a vácuo elétricos são comercialmente viáveis hoje?

Os modelos elétricos permanecem de nicho devido aos limites de carga útil, mas as zonas de baixa emissão municipais na Europa estão estimulando frotas piloto e uma expansão gradual.

Como os operadores estão reduzindo o custo total de propriedade?

A telemática habilitada por IA proporciona economia de combustível e manutenção preditiva, aumentando a utilização de ativos e reduzindo o tempo de inatividade.

Página atualizada pela última vez em: