Tamanho e Participação do Mercado de Reciclagem de Veículos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

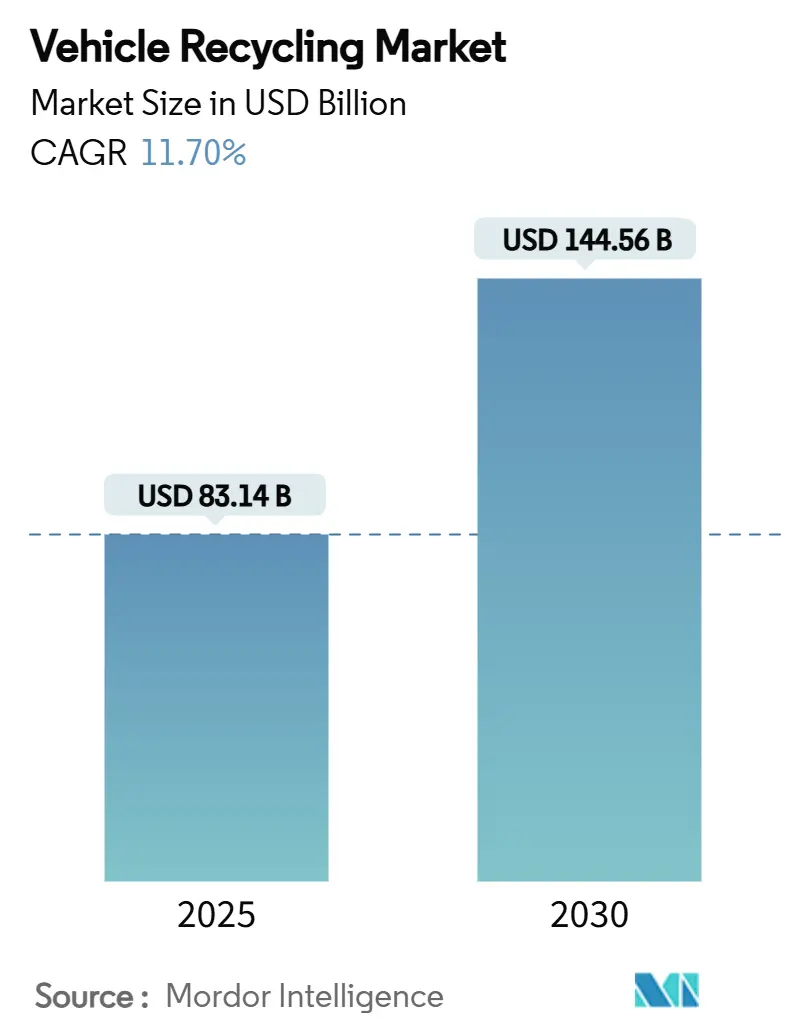

| Tamanho do Mercado (2025) | 83.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 144.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.70% CAGR |

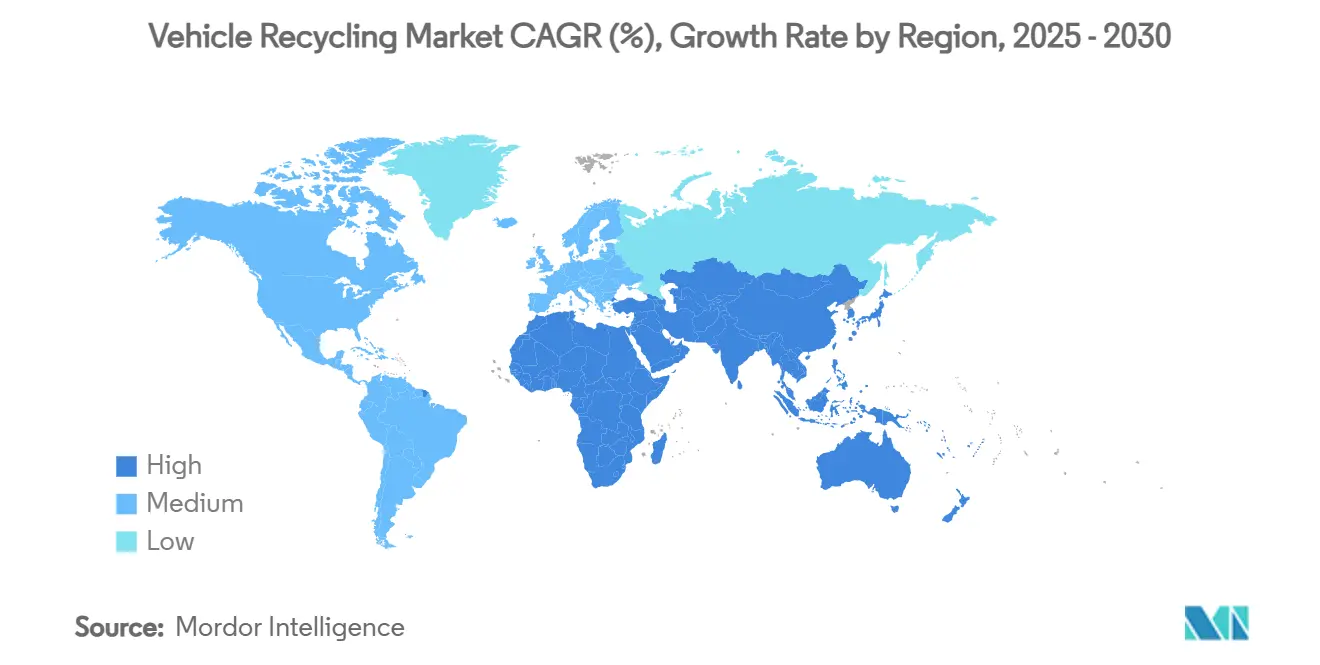

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

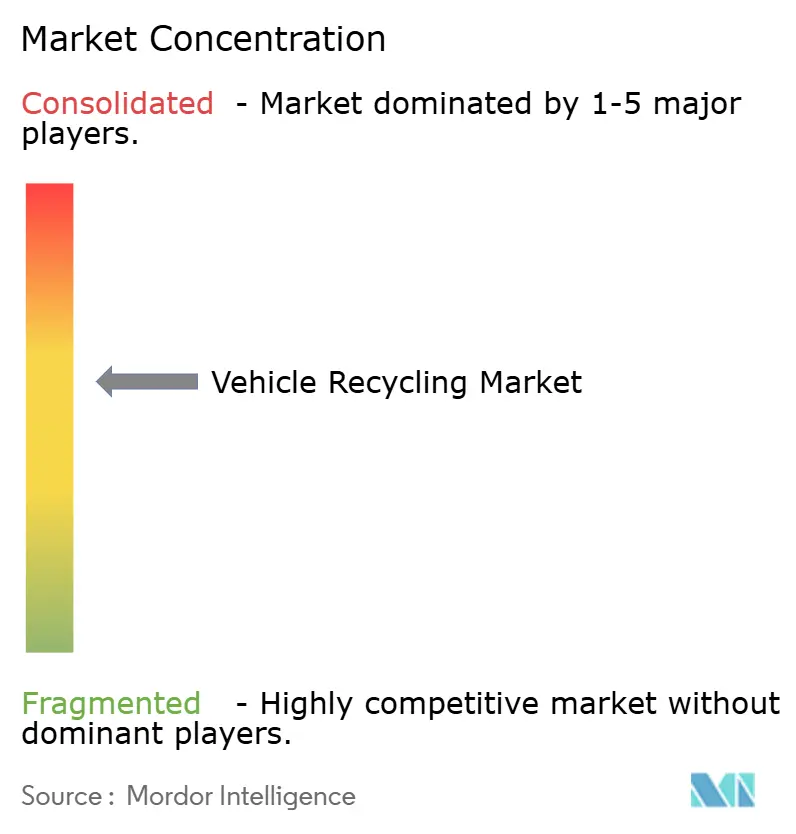

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de Veículos por Mordor Intelligence

O tamanho do mercado de reciclagem de veículos é de USD 83,14 bilhões em 2025 e está previsto para atingir USD 144,56 bilhões até 2030, refletindo uma CAGR de 11,70% durante o período. A demanda sustentada por metais secundários, diretivas mais rígidas sobre veículos em fim de vida útil e a rápida expansão dos veículos elétricos estão, em conjunto, transformando o mercado de reciclagem de veículos de uma simples coleta de sucata em ecossistemas sofisticados de recuperação de materiais. Os fabricantes de automóveis tratam agora o aço e o alumínio reciclados como insumos estratégicos que protegem contra a volatilidade das commodities, enquanto os leilões digitais de salvados comprimem o tempo entre a aposentadoria do veículo e a recirculação de peças. O capital está sendo investido em linhas de desmontagem robótica e de separação óptica que elevam os rendimentos de recuperação, mas o mercado de reciclagem de veículos ainda enfrenta altos limites de investimento e regulamentações em evolução sobre segurança de baterias. O desempenho regional diverge: a América do Norte lidera em escala e tecnologia, a Europa aperta os parafusos regulatórios e a Ásia-Pacífico oferece a trajetória de expansão mais rápida, impulsionada pelos booms de veículos elétricos da China e da Índia.

Principais Conclusões do Relatório

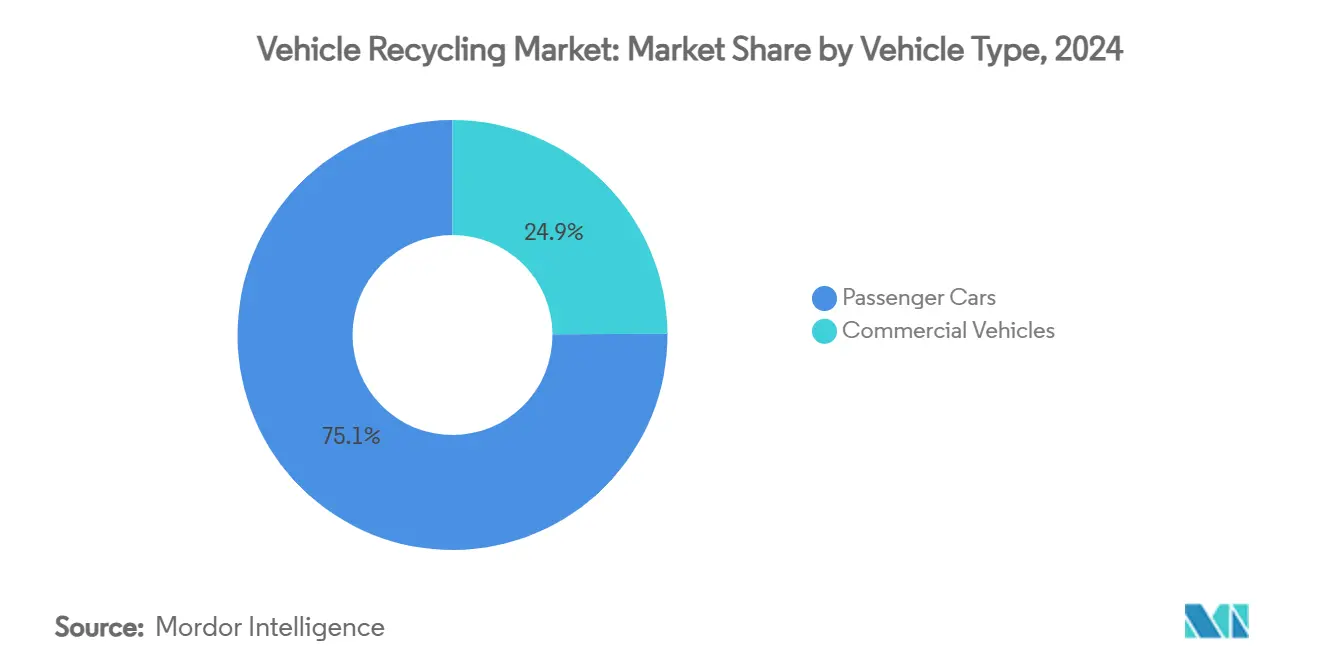

- Por tipo de veículo, os automóveis de passeio lideraram com 75,12% da participação do mercado de reciclagem de veículos em 2024, enquanto os veículos comerciais estão projetados para registrar uma CAGR de 12,45% até 2030.

- Por material, o ferro e o aço detinham 59,33% do tamanho do mercado de reciclagem de veículos em 2024, enquanto o alumínio avança a uma CAGR de 13,15% até 2030.

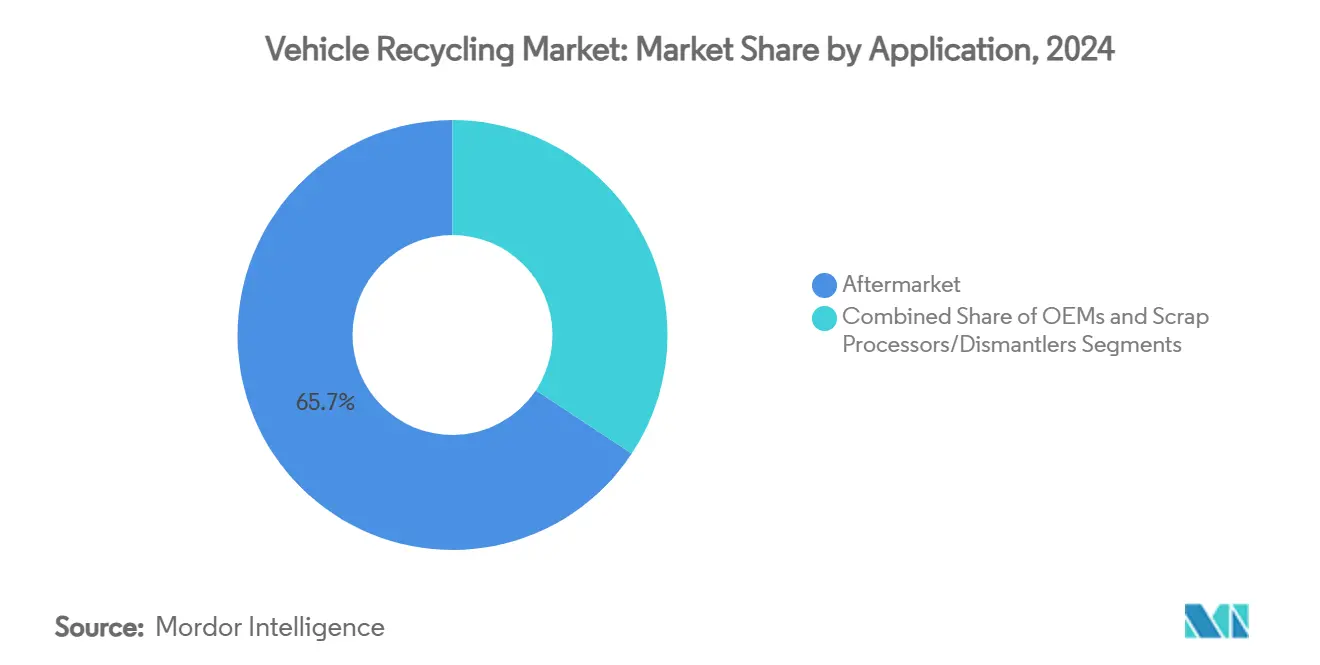

- Por aplicação, o pós-venda representou 65,72% do tamanho do mercado de reciclagem de veículos em 2024 e os processadores de sucata/desmontadores estão se expandindo a uma CAGR de 14,16% até 2030.

- Por processo de reciclagem, a desmontagem manual e a descontaminação retiveram 57,91% da receita de 2024, mas a reciclagem avançada de baterias de íons de lítio está crescendo a uma CAGR de 15,01% até 2030.

- Por geografia, a América do Norte captou 42,36% da receita de 2024; a Ásia-Pacífico está prevista para crescer a uma CAGR de 13,67% até 2030.

Tendências e Perspectivas do Mercado Global de Reciclagem de Veículos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diretivas Rígidas sobre Veículos em Fim de Vida Útil | +2.1% | União Europeia, China, Índia com repercussão na ASEAN | Médio prazo (2 a 4 anos) |

| Preços Voláteis de Metais Primários | +1.8% | Global, concentrado em polos industriais | Curto prazo (≤ 2 anos) |

| Metais Reciclados para Estruturas Leves de Veículos Elétricos | +1.5% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Projetos Piloto de Rastreabilidade em Circuito Fechado de Fabricantes de Equipamentos Originais | +1.2% | América do Norte, União Europeia, Japão | Médio prazo (2 a 4 anos) |

| Desmontagem Robótica Habilitada por Inteligência Artificial | +0.9% | Mercados desenvolvidos, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Leilões Digitais de Salvados | +0.7% | Global, mais rápido na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Diretivas Rígidas sobre Veículos em Fim de Vida Útil Impulsionam Investimentos em Conformidade Regulatória

As revisões da Diretiva Europeia sobre Veículos em Fim de Vida Útil exigem agora 25% de conteúdo de plástico reciclado em cada novo automóvel até 2030, obrigando os fabricantes globais a incorporar a reciclabilidade na fase de projeto [1]"Diretiva (UE) 2024/2730 sobre Veículos em Fim de Vida Útil," Direção-Geral do Ambiente da Comissão Europeia, Europa, europa.eu. O quadro regulatório da China para veículos em fim de vida útil de 2024 estabelece uma meta de recuperação de materiais de 95% e impõe a responsabilidade de recolha pelos fabricantes de equipamentos originais, enquanto as regras indianas de outubro de 2025 introduzem a responsabilidade estendida do utilizador e padrões de descarte. A harmonização elimina disparidades competitivas, de modo que os gastos com conformidade migram dos orçamentos municipais para os balanços corporativos. Os fabricantes respondem com pacotes de baterias modulares e componentes facilmente destacáveis, acelerando a desmontagem pós-vida útil e melhorando a economia de recuperação. Coletivamente, esses mandatos adicionam visibilidade clara de volume ao mercado de reciclagem de veículos, fortalecendo a confiança na alocação de capital para novas instalações de processamento.

A Volatilidade dos Preços dos Metais Acelera a Adoção de Materiais Secundários

O alumínio e o cobre geram uma diferença de custo, tornando os insumos reciclados irresistíveis para os fabricantes de automóveis. Os fabricantes de equipamentos originais alcançam economias de 15 a 25% ao optar por alumínio reciclado em carcaças de baterias. Esse movimento é significativo, especialmente considerando que os pacotes de baterias constituem 30 a 40% do custo total de materiais dos veículos elétricos. O aço oscilou entre USD 600 e USD 800 por tonelada métrica, incentivando o abastecimento distribuído por meio de recicladores regionais que suavizam as oscilações de oferta. Os analistas esperam que a turbulência nas commodities persista à medida que a mineração global não consegue acompanhar a crescente demanda por materiais para veículos elétricos, reforçando a atração estrutural pelo mercado de reciclagem de veículos. Como resultado, os contratos de aquisição incorporam cada vez mais prêmios indexados para matéria-prima reciclada certificada.

As Exigências de Leveza dos Veículos Elétricos Redefinem as Prioridades de Recuperação de Materiais

O Model Y da Tesla utiliza painéis que contêm 50% de alumínio reciclado, enquanto o conceito iVision Circular da BMW tem como alvo um conteúdo totalmente reciclável, demonstrando a urgência dos fabricantes de equipamentos originais em reduzir o peso sem sacrificar a integridade estrutural. O alumínio reciclado preserva 95% de sua resistência mecânica original e consome 95% menos energia do que a fundição primária, tornando-o o caminho mais leve para a extensão da autonomia em veículos elétricos de mercado de massa. Avanços paralelos no aço de ultra-alta resistência reciclado permitem que os fabricantes de automóveis atendam aos padrões de colisão enquanto reduzem o peso em ordem de marcha. A combinação de materiais aumenta a complexidade da recuperação, mas eleva a captura de valor porque o alumínio e o cobre comandam margens mais altas do que a sucata ferrosa. Consequentemente, o mercado de reciclagem de veículos está ampliando os separadores de metais mistos e os controles de processo orientados por dados para garantir a pureza que atende às rigorosas especificações de insumos dos fabricantes de equipamentos originais.

Programas de Circuito Fechado dos Fabricantes de Equipamentos Originais Estabelecem Canais Diretos de Materiais

A aquisição da Radius Recycling pela Toyota Tsusho por USD 907 milhões em 2024 garantiu rastreabilidade de ponta a ponta para metais críticos utilizados em toda a rede de produção global da Toyota. A BMW se associou à Redwood Materials para internalizar os fluxos de lítio, níquel e cobalto, reduzindo o risco geopolítico e cumprindo compromissos de sustentabilidade. Os acordos de circuito fechado encurtam a distância entre o desmontador e a fábrica, reduzindo os custos logísticos e acelerando os ciclos de certificação. Esses programas também geram dados sobre modos de falha que os engenheiros canalizam de volta para revisões de projeto, fechando o ciclo de retroalimentação entre a ciência dos materiais e o desenvolvimento de produtos. O mercado de reciclagem de veículos evolui de uma função de disposição como centro de custos para um nó de cadeia de suprimentos orientado ao lucro, ancorado pela visibilidade da demanda dos fabricantes de equipamentos originais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Linhas Avançadas de Trituração | -1.4% | Global, mais agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Canais Fragmentados de Coleta de Veículos em Fim de Vida Útil | -0.8% | Ásia-Pacífico, América do Sul, África | Longo prazo (≥ 4 anos) |

| Riscos de Segurança dos Pacotes de Baterias de Alta Tensão | -0.6% | Global, concentrado em mercados dominados por veículos elétricos | Curto prazo (≤ 2 anos) |

| Economia Incerta da Reciclagem de Materiais Compósitos | -0.4% | América do Norte, União Europeia, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Intensidade de Capital Limita a Adoção de Tecnologias Avançadas

Investir em um triturador de última geração com recursos abrangentes de descontaminação e separação por sensores é dispendioso. Além disso, os processos especializados de desmontagem de baterias e hidrometalurgia requerem um investimento adicional[2] "Trituradores ADuro para Processamento de Veículos em Fim de Vida Útil," Folheto de Produto da ANDRITZ AG, ANDRITZ, andritz.com. Os recicladores de menor porte frequentemente carecem de garantias e enfrentam margens de sucata voláteis que desestimulam empréstimos de grande porte, empurrando-os para operações manuais de baixa tecnologia. A crescente divisão tecnológica arrisca excluir as pequenas e médias empresas dos fluxos premium de cobre e alumínio que exigem controles rígidos de pureza. Além disso, muitas regiões em desenvolvimento enfrentam risco cambial que infla os custos de serviço da dívida, atrasando ainda mais as atualizações. Até que surjam modelos de financiamento ou parcerias público-privadas, os altos desembolsos iniciais moderarão a CAGR geral do mercado de reciclagem de veículos.

Lacunas na Infraestrutura de Coleta Restringem os Fluxos de Materiais

Em muitas economias emergentes, os desmontadores informais dominam devido às baixas barreiras de entrada e à lucrativa revenda de peças. A Índia ilustra o desafio: pátios dispersos selecionam os componentes de alto valor e abandonam plásticos ou fluidos de menor valor, degradando os rendimentos agregados de recuperação. As deficiências logísticas rurais elevam os custos de transporte e reduzem os raios de captação, de modo que os operadores legítimos têm dificuldade em garantir a densidade de matéria-prima que justifica plantas automatizadas. A fiscalização fraca permite que o descarte ilícito prejudique os processadores em conformidade, corroendo os incentivos de lucro para o setor formal. Sem rastreabilidade digital ou pontos de recolha confiáveis, o mercado de reciclagem de veículos perde material que poderia financiar atualizações tecnológicas e treinamento em conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Crescimento Apesar da Dominância dos Automóveis de Passeio

Os automóveis de passeio representaram 75,12% do tamanho do mercado de reciclagem de veículos em 2024, devido à sua presença avassaladora nas estradas globais e aos ecossistemas de desmontagem maduros construídos em torno de sedãs padrão e SUVs compactos. A logística de coleta, os bancos de dados de peças e os modelos de precificação para componentes de automóveis estão bem estabelecidos, produzindo rendimento e margens previsíveis. No entanto, os veículos comerciais estão previstos para registrar uma CAGR de 12,45% à medida que as frotas de entrega de encomendas se eletrificam e os reguladores estendem as zonas de baixas emissões para caminhões. Uma única van de entrega elétrica pode abrigar um pacote de 100 a 200 kWh e fiação de bitola mais espessa, elevando a receita de reciclagem por unidade em relação a um veículo elétrico de passeio.

Os recicladores tradicionais de automóveis agora adaptam as linhas para transmissões maiores, estruturas mais pesadas e conjuntos hidráulicos mais complexos presentes em caminhões e ônibus. Equipamentos especializados de descontaminação extraem fluidos em escala, e os elevadores de bateria cumprem protocolos de segurança mais rígidos para pacotes de alta tensão. O esperado aumento nas aposentadorias de veículos elétricos comerciais posiciona este segmento como um catalisador de ganhos dentro do mercado de reciclagem de veículos mais amplo.

Por Material: A Aceleração do Alumínio Desafia a Supremacia do Aço

O ferro e o aço contribuíram com 59,33% da participação do mercado de reciclagem de veículos em 2024, porque a separação magnética continua sendo barata e as fundições a jusante aceitam tarugos reciclados sem penalidades de pureza de liga. A demanda da construção civil e de máquinas pesadas garante um escoamento líquido para a sucata ferrosa triturada e enfardada. No entanto, o alumínio avança a uma CAGR de 13,15% até 2030, à medida que os fabricantes de automóveis buscam a redução de massa para estender a autonomia dos veículos elétricos. Com seu alto valor de revenda, o alumínio fortalece os fluxos de caixa das plantas, validando investimentos em separadores por correntes de Foucault e sistemas de visão por inteligência artificial que melhoram significativamente a pureza[3]"Aço Sustentável para Mobilidade," Apresentação para Investidores da Nucor Corporation, Nucor, nucor.com.

A recuperação de cobre e metais preciosos de chicotes elétricos e eletrônicos também eleva as margens combinadas, embora sua tonelagem absoluta permaneça modesta. As frações de plástico e compósito ainda apresentam obstáculos técnicos, mas os avanços na reciclagem química agora capturam resinas adequadas para carcaças de baterias. A inovação contínua sublinha como a diversidade de materiais eleva tanto a complexidade quanto a oportunidade de receita para o mercado de reciclagem de veículos.

Por Aplicação: Processadores de Sucata Ganham Terreno sobre a Dominância do Pós-venda

O pós-venda gerou 65,72% do tamanho do mercado de reciclagem de veículos em 2024, à medida que consumidores conscientes dos custos compraram motores, transmissões e painéis de carroceria recuperados em vez de peças novas de fábrica. Os mercados online aceleram a correspondência de peças, comprimindo os dias de estoque e reduzindo os custos indiretos. No entanto, os processadores de sucata e desmontadores estão preparados para uma CAGR de 14,16%, porque a integração vertical lhes permite monetizar cada fração — desde a platina dos conversores catalíticos até os sais de lítio — dentro de uma única instalação.

Os fabricantes de equipamentos originais especificam cada vez mais metais reciclados certificados, de modo que os processadores com espectrometria de nível laboratorial ganham contratos que garantem prêmios sobre os metais. Com a escala vem o poder de barganha sobre a logística e as tarifas de energia, reforçando a resiliência das margens mesmo quando os preços das commodities caem. Consequentemente, os processadores de múltiplos fluxos estão emergindo como inquilinos âncora do ecossistema moderno do mercado de reciclagem de veículos.

Por Processo de Reciclagem: A Tecnologia de Baterias Perturba os Métodos Manuais

A desmontagem manual e a descontaminação mantiveram 57,91% da participação na receita em 2024, refletindo sua flexibilidade para diversos modelos e papéis críticos na recuperação segura de airbags e refrigerantes. A descontaminação intensiva em mão de obra também captura o valor de peças reutilizáveis que os trituradores destruiriam. No entanto, a reciclagem de baterias de íons de lítio está traçando uma CAGR de 15,01%, impulsionada pela adoção vertiginosa de veículos elétricos e pelas iminentes regulamentações sobre resíduos de baterias. As linhas hidrometalúrgicas recuperam até 90% do lítio, níquel e cobalto usando processos de lixiviação a baixa temperatura desenvolvidos para as químicas automotivas.

Os trituradores avançados agora integram o pré-tratamento de módulos de bateria, a redução de tamanho em atmosfera inerte e a extração de massa negra antes da separação de metais, reduzindo os riscos enquanto aumentam o rendimento. Braços robóticos complementares executam a remoção repetitiva de parafusos em velocidades que a equipe humana não consegue igualar, liberando os técnicos para diagnósticos de alta qualificação. Esse fluxo de trabalho híbrido equilibra segurança, velocidade e integridade do material, tornando-o o modelo para a próxima fase do mercado de reciclagem de veículos.

Análise Geográfica

A América do Norte representou 42,36% do tamanho do mercado de reciclagem de veículos em 2024, apoiada por redes de sucata de longa data, incentivos federais para reciclagem de baterias e clusters de miniusinas de aço ávidas por matéria-prima. Os Estados Unidos abrigam vários mega-trituradores capazes de processar 250 veículos por hora, enquanto o Canadá aproveita a proximidade com as plantas dos fabricantes de equipamentos originais do Centro-Oeste para garantir contratos de escoamento. Investimentos como a atualização de USD 60 milhões da Gerdau no Tennessee sublinham a modernização contínua da capacidade.

A Ásia-Pacífico é o motor de crescimento, projetada a uma CAGR de 13,67% até 2030. O mandato de recuperação de 95% para veículos em fim de vida útil da China e os esquemas de recolha pelos fabricantes injetam volumes formais em instalações licenciadas; novas plantas em Guangdong e Jiangsu visam especificamente os volumes de baterias. As regras indianas de veículos em fim de vida útil de outubro de 2025 estendem a responsabilidade do utilizador, estimulando joint ventures entre siderúrgicas domésticas e especialistas globais em desmontagem. O Japão e a Coreia do Sul exportam tecnologia de processo para toda a ASEAN, reforçando a vantagem competitiva da região na recuperação de alumínio e cobre de alta pureza.

A Europa mantém uma postura regulatória de liderança. A diretiva revisada sobre veículos em fim de vida útil impõe cotas de plástico reciclado e padrões mais rígidos de descontaminação. Programas multinacionais como o plano de economia circular de EUR 140 milhões da Renault-Suez expandem plantas de alta eficiência na França e na Espanha, garantindo demanda estável por reciclado certificado. Embora o Oriente Médio, a África e a América do Sul atualmente fiquem atrás em infraestrutura, o crescente número de veículos, as regulamentações de importação sobre veículos salvados e os compromissos climáticos internacionais devem orientar a construção incremental de capacidade, integrando essas regiões mais estreitamente ao mercado de reciclagem de veículos.

Cenário Competitivo

O mercado de reciclagem de veículos mantém uma fragmentação média, mas está tendendo à consolidação à medida que os custos de tecnologia disparam. Na América do Norte e na Europa, as cinco principais empresas controlam aproximadamente 55 a 60% do processamento licenciado, enquanto a Ásia-Pacífico ainda conta com milhares de micropátios que lidam principalmente com peças retiradas manualmente. As atualizações intensivas em capital conferem às empresas de grande escala vantagens estruturais de custo e poder de barganha junto aos compradores de metais reciclados dos fabricantes de equipamentos originais.

A atividade estratégica é dominada pela integração vertical. A aquisição da Radius Recycling pela Toyota Tsusho deu ao fabricante de automóveis um canal próprio para matéria-prima de aço e metais não ferrosos, enquanto a joint venture da LG Energy Solution em 2025 com a Toyota visa 95% de recuperação de lítio, níquel e cobalto de pacotes aposentados. Tais acordos encurtam as distâncias de transporte de materiais, agilizam a certificação e incorporam a rastreabilidade nas narrativas de ESG corporativo.

As parcerias tecnológicas são igualmente intensas. Li-Cycle e Redwood Materials licenciam conhecimento hidrometalúrgico para montadores globais de baterias, garantindo acordos de escoamento para concentrados de massa negra. Enquanto isso, fornecedores de equipamentos para plantas como a ANDRITZ lançam linhas de separação por fusão de sensores e trituração em gás inerte adaptadas para arquiteturas de veículos elétricos. A concorrência gira, portanto, em torno de quem pode alinhar mais rapidamente a capacidade de processo com as mudanças de design dos fabricantes de equipamentos originais, reforçando a visibilidade da demanda e impulsionando o mercado de reciclagem de veículos.

Líderes do Setor de Reciclagem de Veículos

LKQ Corporation

Sims Metal Management Ltd.

Copart Inc.

European Metal Recycling (EMR)

Schnitzer Steel Industries (Radius Recycling)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Em um movimento que sublinha a crescente ênfase na sustentabilidade, LG Energy Solution e Toyota Tsusho Corporation apresentaram sua joint venture, Green Metals Battery Innovations, LLC, dedicada à reciclagem de baterias. O acordo, firmado pela LG Energy Solution Michigan e pela Toyota Tsusho America, abre caminho para que a dupla instale e gerencie uma instalação de pré-processamento em Winston-Salem, Carolina do Norte.

- Outubro de 2024: Ao lado do Grupo Renault, que detém uma participação de 80%, a Suez garante uma participação de 20% na

The Future Is NEUTRAL,

uma entidade focada na economia circular automotiva. Essa parceria visa fortalecer os esforços na promoção de práticas sustentáveis dentro da indústria automotiva, aproveitando a expertise de ambas as empresas em reciclagem e gestão de recursos. - Setembro de 2024: A Gerdau Ameristeel, subsidiária norte-americana do gigante siderúrgico brasileiro Gerdau, assinou um acordo de USD 60 milhões para adquirir ativos da American Dales Recycling Partnership, conforme relatado pela NoticiasDe. A Dales Recycling é especializada no processamento de sucata ferrosa. A aquisição abrange terrenos, estoque e ativos fixos vinculados às operações da Dales no Tennessee, Kentucky e Missouri. Esse movimento estratégico visa fortalecer as capacidades de processamento de sucata da Gerdau, garantindo um fornecimento constante de matérias-primas a preços competitivos para suas operações.

- Setembro de 2024: Em um movimento significativo em direção à sustentabilidade, a BMW da América do Norte fez parceria com a Redwood Materials para reciclar baterias de íons de lítio. Essa iniciativa abrange baterias de todos os veículos elétricos, híbridos plug-in e híbridos leves, incluindo os das marcas BMW, MINI, Rolls-Royce e BMW Motorrad, em todo os Estados Unidos. Essa colaboração marca um passo fundamental no estabelecimento de uma cadeia de valor circular em circuito fechado para baterias de íons de lítio no país.

Escopo do Relatório Global do Mercado de Reciclagem de Veículos

| Automóveis de Passeio |

| Veículos Comerciais |

| Ferro e Aço |

| Alumínio |

| Borracha |

| Cobre |

| Vidro |

| Plástico |

| Outros |

| Fabricantes de Equipamentos Originais |

| Pós-venda |

| Processadores de Sucata/Desmontadores |

| Desmontagem Manual e Descontaminação |

| Trituração e Separação Magnética/por Correntes de Foucault |

| Reciclagem Avançada de Baterias de Íons de Lítio |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Material | Ferro e Aço | |

| Alumínio | ||

| Borracha | ||

| Cobre | ||

| Vidro | ||

| Plástico | ||

| Outros | ||

| Por Aplicação | Fabricantes de Equipamentos Originais | |

| Pós-venda | ||

| Processadores de Sucata/Desmontadores | ||

| Por Processo de Reciclagem | Desmontagem Manual e Descontaminação | |

| Trituração e Separação Magnética/por Correntes de Foucault | ||

| Reciclagem Avançada de Baterias de Íons de Lítio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de reciclagem de veículos?

O tamanho do mercado de reciclagem de veículos é de USD 83,14 bilhões em 2025 e está projetado para atingir USD 144,56 bilhões até 2030.

Qual região lidera o mercado de reciclagem de veículos atualmente?

A América do Norte lidera com 42,36% de participação na receita em 2024, devido à infraestrutura madura e à forte conformidade regulatória.

Por que a reciclagem de alumínio cresce mais rápido do que a reciclagem de aço?

Os fabricantes de automóveis precisam de metais leves para a autonomia dos veículos elétricos, e o alumínio reciclado oferece 95% de economia de energia em relação à fundição primária, mantendo a resistência.

Com que rapidez a reciclagem de baterias de íons de lítio está se expandindo?

Espera-se que as linhas de reciclagem focadas em baterias cresçam a uma CAGR de 15,01% até 2030, devido ao aumento das aposentadorias de veículos elétricos e às rígidas regras de descarte.

Página atualizada pela última vez em: